Содержание страницы

- Порядок заполнения Уведомления с 01.01.2023

- Порядок представления распоряжения на перевод денежных средств (Уведомление в виде распоряжения)

- Порядок резервирования переплаты 2022

- Способ исправления ошибки в Уведомлении

- В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) с 01.01.2023 плательщики должны представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых

взносов плательщика (далее — Уведомление). - Уведомление предоставляется:

- по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

в электронной форме» (далее — Приказ); - в течение 2023 года в виде распоряжения на перевод денежных средств, форма которого установлена Положениями Центрального Банка Российской Федерации от 29.06.2021 № 762 П «О правилах осуществления перевода денежных средств», в уплату платежей

в бюджетную систему Российской Федерации, заполненного по правилам приказа Министерства финансов Российской Федерации «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н» (далее — Приказ

№ 107н).

- по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

- Уведомления направляются в налоговый орган по месту постановки на учет плательщика, крупнейшего налогоплательщика по телекоммуникационным каналам связи (далее — ТКС), через личный кабинет (далее — ЛК) налогоплательщика, а также на бумаге.

Бумажные Уведомления предоставляют плательщики, которые предоставляют бумажные декларации/расчеты, а именно налогоплательщики (налоговые агенты), уплачивающие страховые взносы и НДФЛ, численность работников у которых не превышает 10 человек.

Если у плательщика подключен ЛК налогоплательщика, то рекомендуется представлять Уведомление в электронном виде через ЛК налогоплательщика.

- Если плательщик представляет документы в налоговый орган по доверенности, то на дату направления уведомления она должна быть зарегистрирована в налоговом органе.

- Ответственность за несвоевременное представление /не представление Уведомления в налоговый орган предусмотрена в виде штрафа в размере 200 руб. в соответствии с пунктом 1 статьи 126 Кодекса.

- Уведомление предоставляют только плательщики, имеющие актуальную постановку на учет. В случае снятия с учета направлять Уведомление не требуется (например, после реорганизации плательщика Уведомление предоставляет правопреемник).

Порядок заполнения Уведомления с 01.01.2023

- Порядок заполнения Уведомления закреплен Приказом.

- Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (приложение 1 «Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» к настоящей Памятке).

- Уведомление содержит данные по плательщику в целом, а именно:

- по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП;

- КБК обязанностей по налогам, страховым взносам, подлежащих уплате;

- код территории муниципального образования бюджетополучателя (ОКТМО);

- сумму обязательства;

- отчетный (налоговый) период;

- месяц (квартал);

- отчетный год.

- Выбор периода (срока уплаты) обязанности в Уведомлении и отчетный (налоговый) период заполняется на основании данных граф 9, 10, 11 приложения 1 к настоящей Памятке.

При этом:

- по налогу на имущество организаций, упрощённой системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала»

код отчетного периода соответствует номеру квартала; - по налогу на доходы физических лиц (далее – НДФЛ) и страховым взносам в Уведомлениях указывается в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода, который соответствует порядковому номеру месяца в квартале;

- по НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует 34/04.

- по налогу на имущество организаций, упрощённой системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала»

- По НДФЛ, исчисленному и удержанному за декабрь 2022 года, Уведомление предоставляется не позднее 09.01.2023, в поле «Код отчетный (налоговый) период / Номер месяца (квартала)» – 34/04, «Отчетный год» — 2022.

- Если срок представления Уведомления совпадает со сроком представления декларации/расчёта, то Уведомление представлять не требуется.

Например, срок представления Уведомления по страховым взносам за декабрь 2022 – 25.01.2023, срок представления расчета по страховым взносам за 4 квартал 2022 – 25.01.2023.

Таким образом, плательщик представляет расчет за 4 квартал 2022, а Уведомление за декабрь (третий месяц 4 квартала 2022) предоставлять не нужно.

- Особенность формирования и обработки Уведомления по налогу на имущество организации.

В Уведомлении плательщиком указывается общая сумма налога на имущество организации, подлежащая уплате в бюджет за отчетный период. Суммы, которые указываются в декларации, и суммы, исчисленные налоговым органом, в Уведомлении не разделяются.

При представлении декларации за истекший налоговый период в информационных ресурсах налоговых органов будет произведена корректировка сумм по Уведомлению на суммы представленного документа. Скорректированные суммы останутся на обязательстве до

момента проведения расчета налоговым органом.

Порядок представления распоряжения на перевод денежных средств (Уведомление в виде распоряжения)

- В течение 2023 года Уведомление может представляться плательщиком в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – Уведомление в виде распоряжения).

- При представлении Уведомления в виде распоряжения необходимо учитывать следующее:

- на основании Уведомления в виде распоряжения налоговый орган формирует обязанность плательщика (начисление);

- для однозначного понимания обязанности необходимо заполнить все реквизиты распоряжения на перевод денежных средств в соответствии с правилами Приказа № 107 н, в том числе налоговый период;

- в поле «КПП» указывается КПП плательщика, чья обязанность исполняется (как в декларации/расчете);

- если плательщиком после представления Уведомления в виде распоряжения выявлена ошибка, необходимо направить Уведомление по форме, установленной Приказом для уточнения (исправления) обязательств.

- При представлении Уведомления в виде распоряжения:

- по ежемесячным авансовым платежам по налогу (НДФЛ, страховые взносы) в реквизите «107» – «значение показателя налогового периода» указывается, например, МС.01.2023, где 01 — это январь;

- по квартальным авансовым платежам по налогу (УСН, имущественные налоги юридических лиц) в реквизите «107» – «значение показателя налогового периода» указывается, например, КВ.01.2023, где 01- это первый квартал;

- по НДФЛ, исчисленному и удержанному за период с 22.12.2023 по 31.12.2023, в реквизите «107» – «значение показателя налогового периода» указывается «ГД» — годовые платежи. Так, за период 22.12.2023 — 31.12.2023 — «ГД.00.2023».

- Если при обработке Уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода, указан КБК, по которому не предоставляется Уведомление, начисление не формируется.

Порядок резервирования переплаты 2022

- Налоговый орган по налогам с авансовой системой уплаты налоговых платежей увеличивает совокупную обязанность на сумму переплаты на 01.01.2023 – проводит начисления на сумму переплаты.

Вся переплата плательщика, имеющаяся на 31.12.2022, за исключением переплаты свыше трех лет, включается в совокупную обязанность плательщика и остается на конкретных КБК.

- Если плательщик в срок, установленный законодательством о налогах и сборах, не представит декларацию/расчет, то по истечении 10 рабочих дней обязанность сторнируется, а сумма зарезервированной переплаты поднимется на единый налоговый платеж.

- До наступления срока предоставления плательщиком декларации/расчета по соответствующему налогу сумма авансовых платежей подлежит обратной корректировке (если сумму обязанности по налогу необходимо уменьшить или увеличить за 2022 год).

- для увеличения или уменьшения суммы обязанности следует представить Уведомление, в котором плательщик указывает обязанность по налогу одной общей суммой за весь отчетный период 2022.

В поле «Код отчетный (налоговый) период» /Номер месяца (квартала)» указывается код 34/03, в поле «отчетный год» — 2022.

При представлении плательщиком Уведомления за 2022 в отдельной карточке начислений и обязанностей (далее — ОКНО) по соответствующему налогу отразится актуальная сумма начислений.

- Уведомления в виде распоряжения представляются только в случае увеличения суммы обязанности по налогу за 2022 год и данная сумма отражается в ОКНО отдельной строкой начисления, а значение налогового периода в документе указывается «ГД.00.2022».

Корректировка суммы обязанности возможна двумя способами:

Способ исправления ошибки в Уведомлении

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

-

срок уплаты наступает до того, как сдают по ним отчёты – например, НДФЛ, налог при УСН, страховые взносы;

-

отчётности вообще нет – транспортный и земельный налоги.

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

Нужно ли подавать уведомление по платежам за 2022 год

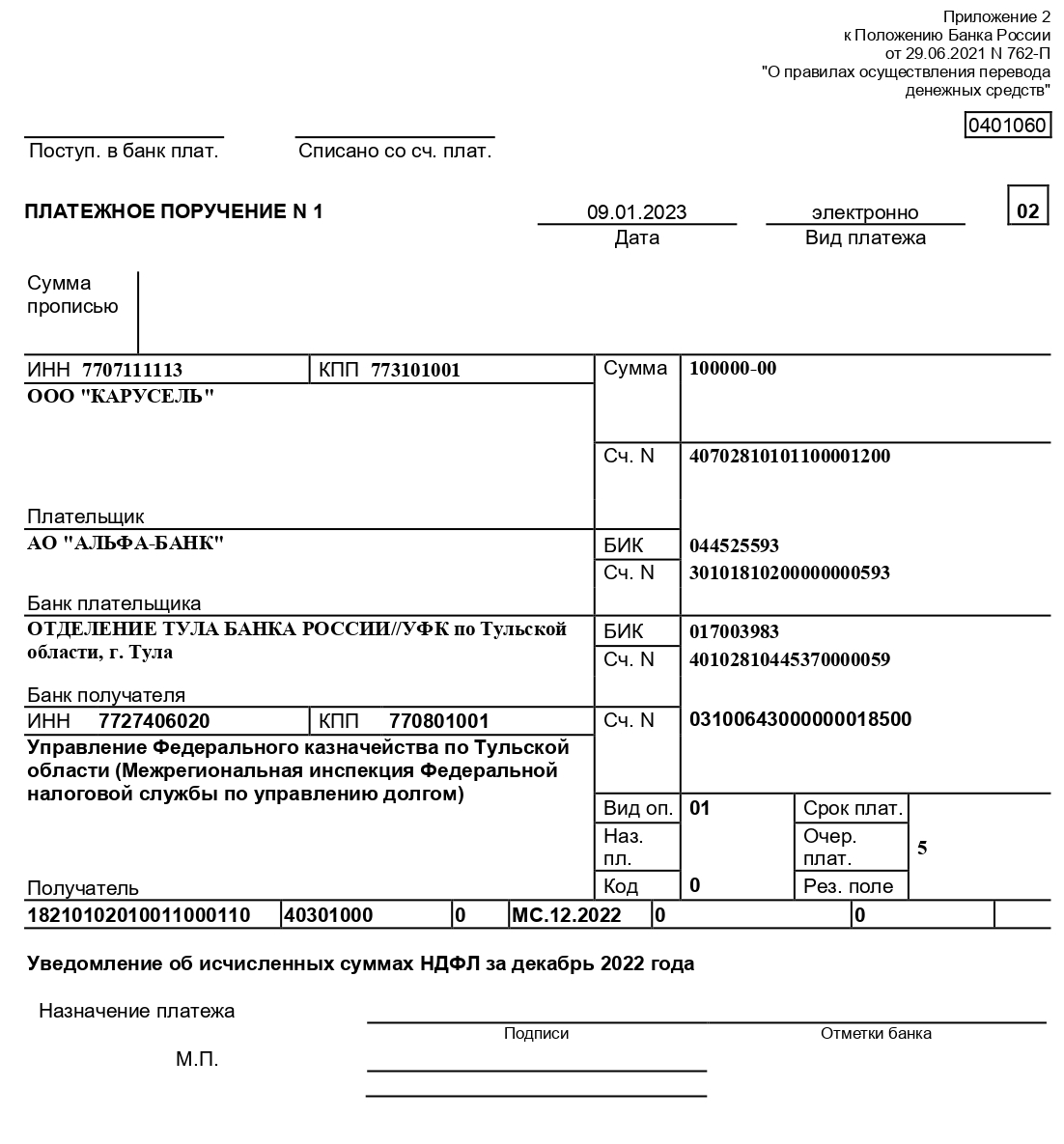

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

|

Налоги и взносы |

По каким платежам подавать |

|

УСН |

Авансы за 1 квартал, полугодие и за 9 месяцев |

|

Страховые взносы на ОПС, ОМС, ВНиМ |

Взносы за январь, февраль, апрель, май, июль, август, октябрь и ноябрь |

|

НДФЛ с выплат работникам и другим физлицам |

Налог за периоды 01.01 – 22.01, 23.01 – 22.02, 23.02 –22.03, 23.03 – 22.04, 23.04 – 22.05, 23.05 – 22.06, 23.06 – 22.07, 23.07 – 22.08, 23.08 – 22.09, 23.09 – 22.10, 23.10 – 22.11, 23.11 – 22.12, 23.12 – 31.12. |

|

Транспортный налог |

Авансы за 1, 2, 3 кварталы и за год |

|

Земельный налог |

Авансы за 1, 2, 3 кварталы и за год |

|

ЕСХН |

Аванс за полугодие |

|

Налог на имущество организаций |

Авансы за 1, 2, 3 кварталы и за год |

|

НДФЛ ИП на общем режиме |

Авансы за 1 квартал, полугодие и за 9 месяцев |

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

-

Электронно – отправить через Личный кабинет налогоплательщика на сайте ФНС или по каналам ТКС.

-

На бумаге – передать в инспекцию лично или через представителя, отправить по почте ценным письмом с описью вложения.

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

-

Нумеруйте страницы начиная с титульного листа: «001», «002», .., «010».

-

Пишите заглавными печатными символами ручкой чёрного, фиолетового или синего цвета.

-

Заполняйте все поля начиная с первой ячейки слева.

-

Если какого-то показателя нет, во всех ячейках поля поставьте прочерки.

-

В свободных ячейках справа от показателя проставляйте прочерки.

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

Титульный лист

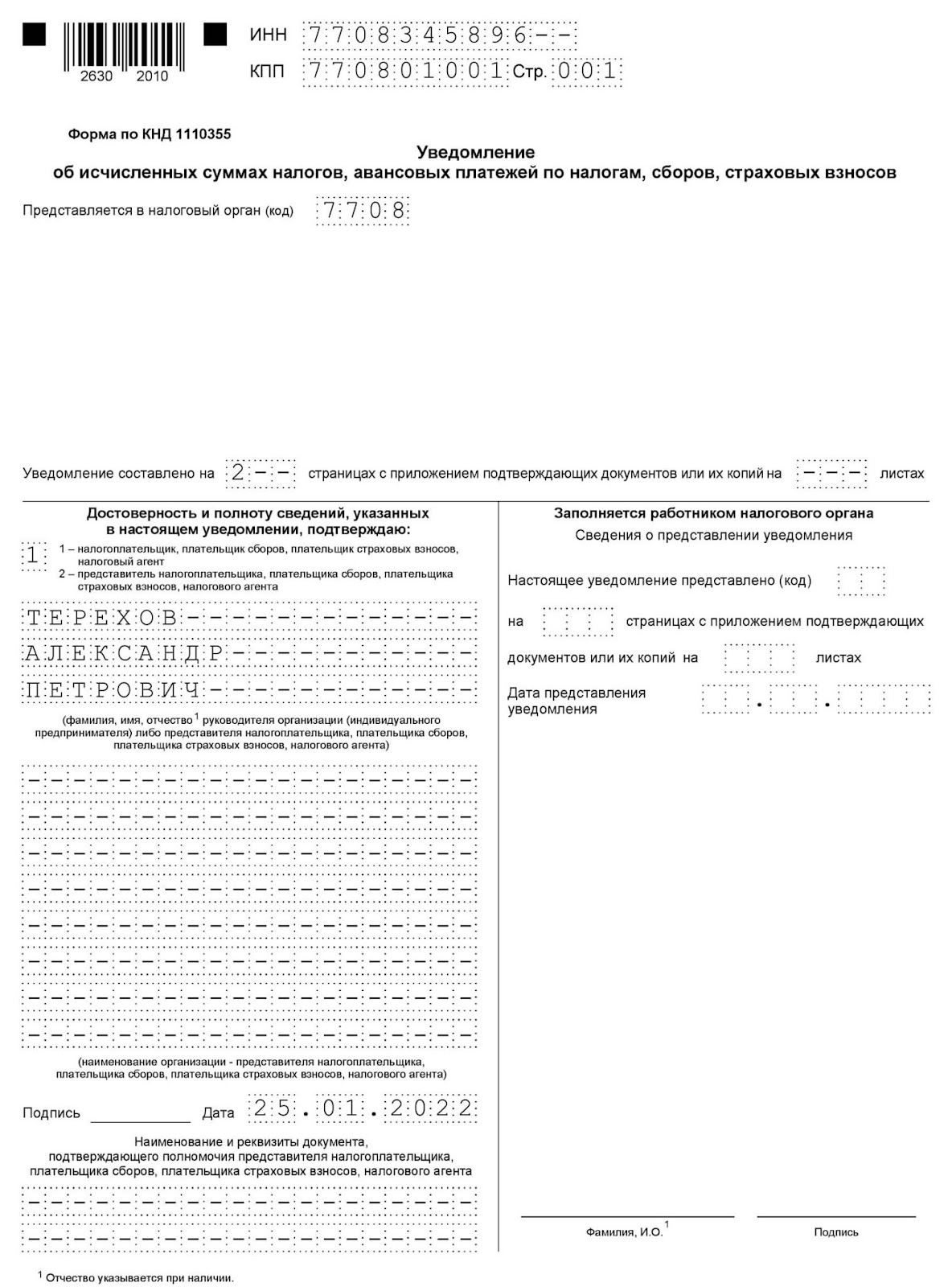

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

-

КПП из налоговой декларации или расчёта. Организация, у которой есть обособленные подразделения, указывает тут их КПП. ИП в этом поле ставит прочерки.

-

ОКТМО – код, обозначающий муниципальное образование, к которому относится налогоплательщик. Его можно узнать в сервисе ФНС. Если в вашем ОКТМО восемь знаков, в свободных ячейках справа поставьте прочерки.

-

Код бюджетной классификации. С 2023 года действует новый перечень КБК.

-

Сумма налога, авансов по нему, сбора или страховых взносов.

-

Код отчётного периода из приложения № 2: «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. По ежемесячным авансовым платежам через дробь укажите порядковый номер квартального месяца «01», «02», «03» или «04«.Например, по НДФЛ за период с 23 января по 22 февраля будет «21/02», с 23 по 31 декабря «34/04». По ежеквартальным авансовым платежам укажите порядковый номер квартала. Например, по авансовому платежу по УСН за первый квартал будет «34/01».

-

Отчётный (календарный) год – тот, за который начислен налог, авансовый платёж по налогу, сбор или страховой взнос.

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Содержание

- Для чего нужно уведомление

- В какие сроки подают уведомление

- Форма уведомления

- Как заполнить уведомление

- Порядок подачи уведомления

- Можно ли подать платёжку вместо уведомления

- Выводы

С 2023 года действует новая форма уведомления об исчисленных налогах и взносах. Что это за документ, как его заполнить, и кто обязан его подавать?

Для чего нужно уведомление

Полное название документа: «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов». Уведомление подаётся организациями и ИП, которые перечисляют единый налоговый платёж с 2023 года.

Деньги, поступившие по КБК для ЕНП, зачисляются на единый налоговый счёт, с которого ФНС самостоятельно списывает их на разные налоги, сборы, взносы. Узнать о том, для какого платежа перечислены деньги, налоговая инспекция может из отчёта или декларации.

Однако есть ситуации, когда срок уплаты уже подошёл, но отчётность не подаётся. Например, налогоплательщики на УСН сдают одну годовую декларацию, но авансовые платежи платят по итогам первого квартала, полугодия и девяти месяцев. Ещё один пример – взносы за работников и НДФЛ с зарплаты перечисляют каждый месяц, а отчеты РСВ и 6-НДФЛ сдают раз в квартал.

В таких случаях надо сообщить в ИФНС, какая сумма и в счёт какого обязательства перед бюджетом перечислена. Для этого и используется уведомление об исчисленных суммах.

В какие сроки подают уведомление

Уведомление подаётся только по тем платежам, у которых не совпадают периоды отчётности и уплаты. Исходя из этого, по НДС и налогу на прибыль уведомления вообще не подают, хотя их перечисляют в рамках ЕНП. Ведь исчисленные суммы налога всегда понятны из деклараций.

По другим платежам подаются и уведомления, и декларации (отчёты). Например, по УСН по итогам каждого отчётного периода (квартала, полугодия и девяти месяцев) надо отправить уведомление. Но по итогам года оно не подаётся, потому что сдаётся годовая декларация, из которой видна сумма налога к уплате.

Общий срок подачи разных уведомлений – 25-ое число, а срок перечисления по ним платежа – 28-ое число. Как обычно, если крайний срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Важно: в 2023 году некоторые уведомления подаются за прошлогодние налоговые и отчётные периоды. Приводим сроки подачи в хронологическом порядке.

| Срок подачи уведомления | По какому платежу |

|---|---|

| 25.01.2023 | НДФЛ с работников, удержанный 01.01–22.01 |

| 27.02.2023 | НДФЛ с работников, удержанный 23.01–22.02 |

| Страховые взносы по работникам за январь | |

| Налог на имущество юрлиц за 2022 | |

| Земельный налог за 2022 | |

| Транспортный налог за 2022 | |

| 27.03.2023 | НДФЛ с работников, удержанный 23.02–22.03 |

| Страховые взносы по работникам за февраль | |

| 25.04.2023 | НДФЛ с работников, удержанный 23.03–22.04 |

| Аванс по налогу на УСН за 1 квартал | |

| Аванс по налогу на имущество организаций за 1 квартал | |

| Аванс по транспортному налогу за 1 квартал | |

| Аванс по земельному налогу за 1 квартал | |

| Аванс по НДФЛ за 1 квартал | |

| 25.05.2023 | НДФЛ с работников, удержанный 23.04–22.05 |

| Страховые взносы по работникам за апрель | |

| 26.06.2023 | НДФЛ с работников, удержанный 23.05–22.06 |

| Страховые взносы по работникам за май | |

| 25.07.2023 | НДФЛ с работников, удержанный 23.06–22.07 |

| Аванс по налогу на УСН за 1 полугодие | |

| Аванс по ЕСХН за 1 полугодие | |

| Аванс по транспортному налогу за 2 квартал | |

| Аванс по земельному налогу за 2 квартал | |

| Аванс по НДФЛ за 2 квартал | |

| Аванс по налогу на имущество организаций за полугодие | |

| 25.08.2023 | НДФЛ с работников, удержанный 23.07–22.08 |

| Страховые взносы по работникам за июль | |

| 25.09.2023 | НДФЛ с работников, удержанный 23.08–22.09 |

| Страховые взносы по работникам за август | |

| 25.10.2023 | НДФЛ с работников, удержанный 23.09–22.10 |

| Аванс по налогу на УСН за 9 месяцев | |

| Аванс по транспортному налогу за 3 квартал | |

| Аванс по земельному налогу за 3 квартал | |

| Аванс по НДФЛ за 3 квартал | |

| Аванс по налогу на имущество организаций за 9 месяцев | |

| 27.11.2023 | НДФЛ с работников, удержанный 23.10–22.11 |

| Страховые взносы по работникам за октябрь | |

| 25.12.2023 | НДФЛ с работников, удержанный 23.11–22.12 |

| Страховые взносы по работникам за ноябрь | |

| 29.12.2023 | НДФЛ с работников, удержанный 23.12–31.12 |

Рекомендуем также скачать таблицу, подготовленную Федеральной налоговой службой, где перечислены не только сроки подачи уведомлений и оплаты по ним, но и коды отчётных периодов. Обратите внимание, что в ней нет сроков по периодам 2022 года.

Специального штрафа за нарушение срока подачи уведомления не предусмотрено, но ИФНС может применить здесь пункт 1 статьи 126 НК РФ (200 рублей за непредставленный документ).

Однако проблема ещё и в том, что при отсутствии уведомления налоговая инспекция не сможет распределить денежные средства, даже если они вовремя поступили на единый налоговый счёт организации или ИП. Соответственно, налог или взносы будут считаться неуплаченными. Позже, после получения отчётности, ИФНС может зачесть положительное сальдо ЕНС, но при этом будут начислены пени.

Форма уведомления

Предыдущая форма уведомления об исчисленных налогах и взносах была утверждена приказом ФНС от 02.03.2022 N ЕД-7-8/178@ и применялась короткий период: с 1 июля до конца 2022 года. На этом бланке можно было указать данные только для одного платежа.

Получалось, что если налогоплательщик к конкретной дате должен перечислить несколько платежей (например, НДФЛ с работников, аванс по УСН и по транспортному налогу), надо было заполнять соответствующее количество уведомлений. Новый бланк устраняет это неудобство, потому что позволяет подавать одно уведомление для разных платежей.

Актуальная форма уведомления утверждена приказом ФНС от 02.11.2022 N ЕД-7-8/1047@, скачать бланк для заполнения можно по ссылке ниже.

Как заполнить уведомление

Перед тем, как заполнить уведомление, рассчитайте суммы по всем платежам, подлежащим перечислению, а также подготовьте по ним коды КПП, ОКТМО, КБК.

Что касается кода отчётного или налогового периода, то он формируется в соответствии с порядком заполнения уведомления об исчисленных суммах из приказа N ЕД-7-8/1047@.

На первой странице указывают минимум информации:

- ИНН организации или ИП;

- КПП организации;

- номер своей ИФНС;

- полное имя налогоплательщика (директор или индивидуальный предприниматель) или его представителя.

Внизу страницы проставляют подпись и дату подачи. Правый нижний блок, как обычно, заполняет сотрудник налоговой инспекции.

На второй странице есть 4 одинаковых блока, куда можно внести сведения для 4 разных платежей. Если этого недостаточно, можно заполнить ещё один лист.

В нашем примере заполнено уведомление с датой подачи 25.01.2023 и суммой НДФЛ с работников, удержанного в период 01.01 –22.01.

Порядок подачи уведомления

Способы подачи уведомления перечислены в пункте 9 статьи 58 НК РФ:

- через личный кабинет организации или ИП на сайте ФНС;

- через ТКС с использованием ЭЦП;

- в бумажном виде.

Рекомендуем также ознакомиться с Памяткой от ФНС о порядке предоставления и заполнения уведомления.

Можно ли подать платёжку вместо уведомления

В 2023 году вместо уведомления можно также подавать привычные платёжные документы, где указан КБК конкретного налога, сбора, взноса. Эти деньги всё равно будут зачислены в качестве единого налогового платежа. Но если уведомление было уже однажды подано, перечислять деньги через платёжку больше нельзя. Об этом сказано в пунктах 12-14 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Выводы

- С 2023 года организации и ИП, которые обязаны рассчитываться с бюджетом в рамках ЕНП, подают уведомления об исчисленных суммах.

- С января 2023 года применяется новая форма уведомления, утверждённая приказом ФНС от 02.11.2022 N ЕД-7-8/1047@.

- Сроки подачи уведомлений приводятся в таблицах выше. При нарушении сроков перечисленные денежные средства будут аккумулированы на едином налоговом счёте налогоплательщика, но ИФНС не сможет их распределить по налогам, сборам, взносам.

- В 2023 году действует переходный период, в течение которого можно рассчитываться с бюджетом в прежнем порядке, с помощью платёжных поручений. Но если уведомление было подано хотя бы раз, применять прежний порядок больше нельзя.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Как правильно заполнить уведомление об исчисленных суммах налогов, сборов, страховых взносов и авансовых платежей, какие КБК указывать и что важное учесть при заполнении расскажу в этой статье.

Содержание:

- Форма уведомления. Состав

- Какие КБК указывать в Уведомлении об исчисленных налогах

- Образец заполнения уведомления

- Пример заполнения уведомления по нескольким налогам

Форма уведомления. Состав

Состав формы уведомления, установленной приказом ФНС от 02.11.2022 N ЕД-7-8/1047@ включает: титульный лист, заполнить который не составит труда, т.к. в нем указываются реквизиты налогоплательщика (ИНН организации или ИП, КПП организации) и реквизиты ФНС, а точнее, код налогового органа, в который подается Уведомление, и лист, в котором как раз нужно прописать информацию об исчисленных налогах, подлежащих уплате.

Причем бланк позволяет указать в одном уведомлении данные сразу о нескольких налогах, для этого в нем есть несколько одинаковых блоков.

По каждому налоговому платежу построчно указываем:

-

КПП организации (ИП оставляют строку пустой)

-

ОКТМО (к какому муниципальному образованию принадлежит налогоплательщик)

-

КБК (о них мы поговорим дальше в статье)

-

Сумму налога, авансового платежа, сбора или страхового взноса

- Код отчетного (налогового периода) и номер месяца (квартала) — по аналогии с декларациями, например, «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. Если авансовые платежи платим ежемесячно, то через дробь нужно написать порядковый номер квартального месяца, если же оплата поквартальная, то указываем отчетный период кодом «34», а через дробь номер квартала.

- Отчетный (календарный) год.

Если этого листа будет недостаточно, то не запрещается заполнить еще один лист.

Какие КБК указывать в Уведомлении об исчисленных налогах

Вопрос злободневен для многих бухгалтеров, т.к. указав неверный КБК можно потерять налоги.

Для верного указания КБК нужно руководствоваться Приказом Минфина от 22.11.2022 № 177н, который, в частности, ввел новые КБК для НДФЛ с доходов в виде дивидендов, полученных в сумме до 5 млн. руб., страховых взносов, рассчитываемых по единому тарифу, начиная с 2023г, взносов на травматизм с выплат работников и пр.

При этом важно понимать, что эти КБК нужно применять только при заполнении уведомления об исчисленных налогах и деклараций.

А в платежках указывать нужно КБК единого налогового платежа, т.е. 18201061201010000510, кроме уплаты взносов на травматизм. Для них предусмотрен отдельный КБК 79710212000061000160.

Образец заполнения уведомлениях

25 февраля бухгалтер ООО «Прима» подает в налоговую уведомление об исчисленном и удержанном НДФЛ с 23 января по 22 февраля в сумме 84 500 руб.

Пример заполнения уведомления по нескольким налогам

Немного изменим условия примера

25 апреля бухгалтер ООО «Прима» подает в налоговую уведомление об исчисленном и удержанном НДФЛ с 23 марта по 22 апреля в сумме 84 500 руб. и о начисленном авансовом платеже за 1 квартал по УСН «Доходы минус расходы» в сумме 136 200 руб.

Лист 2 уведомления будет заполнен так:

И в заключении статьи хочу напомнить о важности представления уведомления. Ведь без него налоговая не сможет распределить вовремя налоги, а, следовательно, будут начислены пени.

Полезные подробности об уведомлении читайте в статье УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ НАЛОГАХ

Много практикума и полезного материала для профессионального роста на наших курсах:

• Главный бухгалтер. Уровень 1. Бухучет и налогообложение + 1С 8.3. Дипломная программа

• Бухгалтер коммерческой организации со знанием 1С 8.3. Продвинутый. Повышение квалификации

• Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

• Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

• Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности

• Полный каталог курсов для профессионального обучения

В статье даны правила, по которым нужно заполнить уведомление об исчисленных налогах и взносах. Какую информацию внести в каждое из полей ‒ показали в таблице. Образец, который поможет заполнить уведомление без ошибок, скачивайте по ссылке из статьи.

Все изменения-2023 в системе КонсультантПлюс

подробнее

Внимание

В 2023 году вместо уведомления организация или ИП вправе представить отдельные платежные поручения по каждому налогу, как делали прежде. Данное правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

Когда нужно подать уведомление?

Если сделали выбор в пользу уплаты налогов посредством ЕНП, то с 01.01.2023 надо подавать в ИФНС уведомления о суммах налогов и взносов, уплачиваемых без декларации или до сдачи декларации или расчета. Уведомление подают, если уплатить налоги, авансовые платежи по налогам, сборы, страховые взносы нужно до представления отчетности или если отчетность не подают. Исключение: случаи уплаты налогов физлицами на основании налоговых уведомлений.

Как в 2023 году в связи с ведением ЕНС отражать в бухучете начисление и уплату налогов и взносов

Ответы на топ-10 вопросов по ЕНП

Бухучет при ЕНП: проводки для работы

Куда и в какой срок подать уведомление?

Представить уведомление надо в инспекцию по месту учета. Срок – не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (п. 9 ст. 58 НК РФ).

Таким образом, организация должна подать уведомления перед уплатой НДФЛ и взносов за первый и второй месяц квартала, авансов по УСН, налогам на имущество, транспортному и земельному. Если подаете уведомление на несколько налогов, на каждый заполните отдельный блок строк 1‒6 (ст. 58 НК РФ).

Типовая ситуация: Сроки сдачи отчетности по налогам и взносам ‒ 2023

В какой форме подать уведомление?

Уведомление представьте в электронной форме по ТКС либо через личный кабинет налогоплательщика. Налогоплательщики, которые не указаны в п. 3 ст. 80 НК РФ, могут представить его на бумажном носителе (п. 9 ст. 58 НК РФ).

Форма уведомления, Порядок его заполнения, а также Формат его представления в электронной форме установлены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. В Приказе также приведены Порядок заполнения уведомления и Формат его передачи в электронной форме (приложения 2 и 3 соответственно).

Как заполнить уведомление?

Титульный лист

При заполнении титульного листа укажите (пп. 2.5.1‒2.5.4 Порядка заполнения уведомления об исчисленных суммах налогов):

- ИНН и КПП (для организаций) в соответствии со свидетельством о постановке на учет. Российские организации и все крупнейшие налогоплательщики указывают КПП с «01» в 5 и 6 разрядах;

- код налогового органа, в который подаете уведомление.

Раздел «Данные»

Раздел состоит из блоков, которые заполняют отдельно по каждому налогу, авансовому платежу, сбору, страховому взносу, сведения о котором вы подаете. Как заполнять поля ‒ смотрите в таблице.

| Название поля | Что указать |

| Поле «КПП, указанный в соответствующей налоговой декларации (расчете)» | КПП, который в соответствии с порядком заполнения нужно указать в отчетности по соответствующему платежу. Это поле заполняют только организации (п. 2.6.1 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Код по ОКТМО» | Код территории, на которой мобилизуются средства от уплаты налога, сбора, страхового взноса (п. 2.6.2 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Код бюджетной классификации» | КБК платежа, в отношении которого заполняете уведомление (п. 2.6.3 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» | Сумма исчисленного платежа (п. 2.6.4 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)»* | Период, за который исчислен платеж (п. 2.6.5 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Отчетный (календарный) год» | Год, к которому относится период, за который исчислен платеж (п. 2.6.6 Порядка заполнения уведомления об исчисленных суммах налогов) |

* По ежемесячным платежам поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» заполняйте так:

- в первой части поля отразите код периода, на который приходится месяц начисления платежа: «21» ‒ I квартал, «31» ‒ полугодие, «33» ‒ 9 месяцев, «34» ‒ год;

- во второй части поля отразите порядковый номер месяца внутри его квартала. Хотя месяцев в квартале три, здесь также предусмотрено значение «04». Например, при заполнении уведомления в отношении НДФЛ со сроком уплаты не позднее 28 января укажите «21/01»; по НДФЛ, который подлежит уплате не позднее последнего рабочего дня года, ‒ «34/04» (п. 6 ст. 226 НК РФ).

По квартальным авансовым платежам поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» заполняйте так:

- в первой части поля укажите «34»;

- во второй части укажите порядковый номер квартала («01», «02», «03», «04»). Например, при заполнении уведомления в отношении авансового платежа по УСН, подлежащего уплате по итогам I квартала, укажите «34/01».

После заполнения раздела «Данные» подпишите документ и проставьте дату. Если передаете документ по ТКС, заверьте его УКЭП (п. 9 ст. 58 НК РФ).

Заполнить уведомление без ошибок поможет образец:

Форма: Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Форма по КНД 1110355)

Как исправить ошибки в уведомлении?

Если обнаружили ошибку в поданном уведомлении, представьте новое с верными данными по платежу. Например, ошиблись в сумме платежа. В новом уведомлении повторите данные по платежу, кроме суммы, и укажите правильную сумму.

Если ошиблись в КПП, КБК, коде по ОКТМО, периоде, то в новом уведомлении заполните блок с прежними ошибочными данными, указав при этом сумму платежа «0» и блок с правильными данными.

Правильно заполнить уведомление поможет система КонсультантПлюс

подробнее

Вопрос:

Нужно ли подать уведомление в ИФНС об исчисленных страховых взносах с зарплаты за декабрь 2022 года?

Ответ:

Не нужно. По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок – не позднее 25-го числа месяца уплаты.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru