Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации. О том, какие бывают сличительные ведомости и как их оформлять, расскажем в нашей статье.

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

О процедуре проведения инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Нюансы и сроки проведения инвентаризации подробно разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Скачать бланк ИНВ-18

Скачать бланк ИНВ-19

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Скачать бланк ведомости расхождений по ф. 0504092

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Скачать образец ИНВ-18

Скачать образец ИНВ-18

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

Скачать образец ИНВ-19

Скачать образец ИНВ-19

О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-19 .xlsСкачать образец сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19 .xls

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!

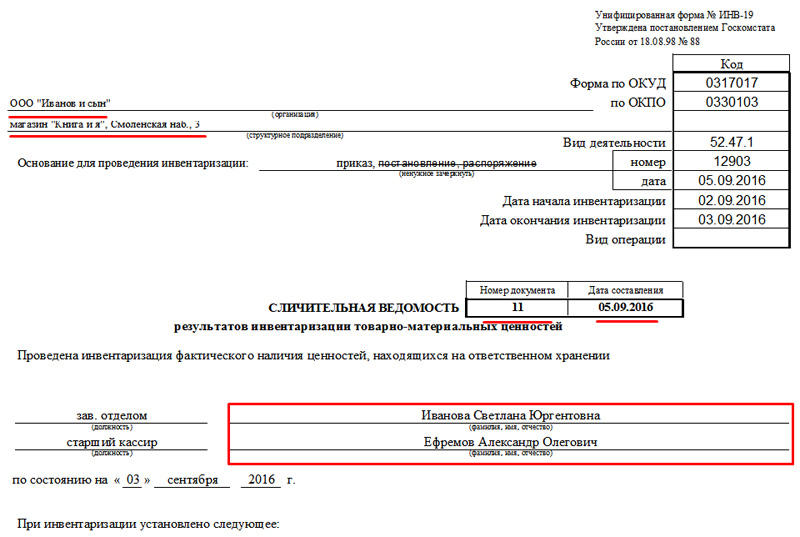

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение полей формы ИНВ-19

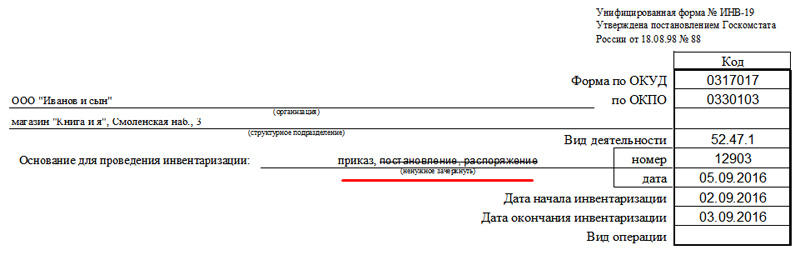

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

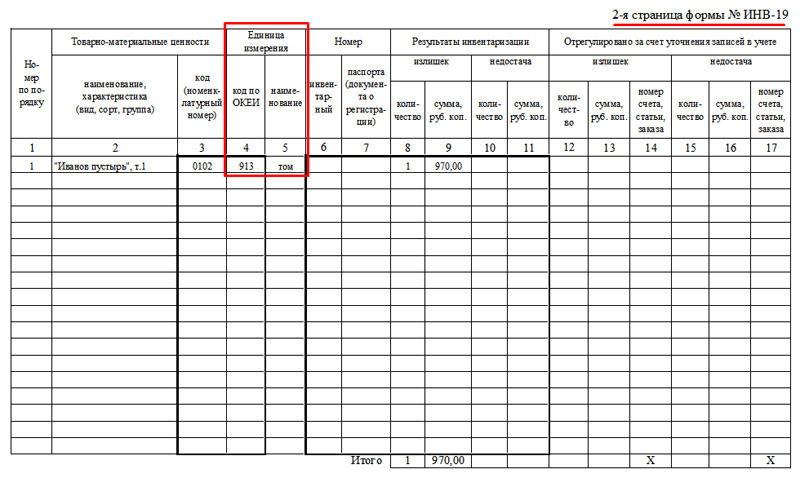

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет. Вот почему важно хранить заполненные формуляры.

Добавить в «Нужное»

Сличительная ведомость

Госкомстат утвердил 2 унифицированные формы сличительных ведомостей:

- для товарно-материальных ценностей;

- для основных средств.

Посмотрим, когда они применяются и каков порядок заполнения сличительной ведомости по инвентаризации.

Сличительные ведомости по инвентаризации

Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных – излишки или недостачи (п. 4.1 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49).

Отдельные сличительные ведомости оформляются на имущество, принадлежащее организации на праве собственности, и на имущество, не принадлежащее ей (находящееся на ответственном хранении, арендованное, находящееся на переработке).

В сличительных ведомостях суммы излишков и недостач отражаются в оценке, числящейся в бухучете.

Существует 2 унифицированные формы сличительных ведомостей (утв. Постановлением Госкомстата от 18.08.98 № 88):

- сличительная ведомость результатов инвентаризации товарно-материальных ценностей по форме ИНВ-19;

- сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по форме ИНВ-18.

Обе формы не являются обязательными к применению (Информация Минфина № ПЗ-10/2012). То есть организация может самостоятельно разработать свою форму и применять именно ее.

Кроме того, для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Как заполнить сличительную ведомость ИНВ-19

Как мы уже сказали, в сличительной ведомости ИНВ-19 отражаются только те товарно-материальные ценности, по которым в ходе инвентаризации выявлены отклонения. Эти отклонения изначально фиксируются в инвентаризационных описях (актах) по форме ИНВ-3, ИНВ-4 и т.д.

Если по каким-то ТМЦ предусмотрены нормы естественной убыли, то к ведомости прикладывается расчет потерь в пределах этих норм.

Если в ходе инвентаризации выявлены испорченные запасы, то в сличительную ведомость заносятся показатели по данным актов о порче или списании ТОРГ-15 и ТОРГ-16.

Составление сличительных ведомостей по инвентаризации основных средств ИНВ-18

Если инвентаризационная комиссия обнаружит расхождения между фактическими и учетными данными по основным средствам и нематериальным активам, то заполняется сличительная ведомость ИНВ-18. Она заполняется на основе данных описи ИНВ-1.

Кто подписывает сличительные ведомости

Сличительные ведомости подписывает бухгалтер, тем самым подтверждая правильность их заполнения, и материально ответственное лицо в знак согласия с результатами инвентаризации.

Кстати, если учет ведется в бухгалтерской программе, то, как правило, сличительные ведомости ИНВ-18 и ИНВ-19 формируются автоматически после внесения исправлений в учетные данные.

Документ утрачивает силу с 1 апреля 2025 года в связи с изданием Приказа Минфина России от 27.04.2023 N 189. О требованиях к инвентаризации активов и обязательств см. ФСБУ 28/2023 «Инвентаризация».

4.1. Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Содержание:

- Составление сличительной ведомости

- Сличительная ведомость ТМЦ

- Сличительная ведомость по инвентаризации ОС

1. Составление сличительной ведомости

Когда при ревизии обнаруживают излишки и недостачи, обычно происходит составление сличительной ведомости. То есть при различии количества товара по факту и учетными сведениями.

Существует 2 унифицированные формы сличительных ведомостей:

· сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ТМЦ) по форме ИНВ-19;

· сличительная ведомость по инвентаризации ОС, НМА по форме ИНВ-18.

Оба бланка сличительной ведомости не обязательны к применению. То есть, если фирма сама разработает свою форму сличительной ведомости, то сможет применить ее при выявлении излишек либо недостач.

В программе 1С 8 Бухгалтерия, редакция 3.0 сличительные ведомости можно сформировать через документ инвентаризации.

2. Сличительная ведомость ТМЦ

Рассмотрим инвентаризацию товаров на складе. Для этого в меню «Склад» находим пункт «Инвентаризация товаров».

Рис. 1 Инвентаризация товаров в 1С Бухгалтерия ред 3.0

Создаем документ «Инвентаризация товаров» в 1С 8 Бухгалтерия 3.0. Указываем дату документа, организацию, склад. И жмем «Заполнить по остаткам на складе».

Рис. 2 Заполнить по остаткам на складе в 1С Бухгалтерия ред 3.0

В колонке «Кол-во учет» программа 1С:Бухгалтерия, редакция 3.0 устанавливает численность, которая есть на складе (учетные данные).

Пользователь самостоятельно заполняет реальную численность товара, которая есть по факту, в столбце «Кол-во факт».

Во вкладке «Проведение инвентаризации» в 1С:БУХ 3.0 заполняем данные. Эти данные выйдут в сличительной ведомости ТМЦ «Инв-19»:

Рис. 3 Проведение инвентаризации в 1С Бухгалтерия ред 3.0

Когда все данные внесены, записываем документ.

Затем мы можем вывести на печать сличительную ведомость ТМЦ ИНВ-19

Рис. 4 Сличительная ведомость ТМЦ

3. Сличительная ведомость по инвентаризации ОС

Сам документ «Инвентаризация товаров» в 1С:Бухгалтерия, ред. 3.0 не формирует никаких проводок.

На основании документа «Инвентаризация товаров» в 1С 8 Бухгалтерия, ред. 3.0 можно сделать документы «Оприходование товаров», в случае избытков, либо списание, в случае нехватки товаров.

Рис. 5 Списание товаров в 1С Бухгалтерия ред 3.0

С целью отображения итогов инвентаризации основных средств и регистрации соответствующих документов, например, Сличительной ведомости по инвентаризации (ИНВ-18), используется документ «Инвентаризация ОС».

Переходим в «ОС и НМА 1 Инвентаризация ОС» в 1С Бухгалтерия, редакция 3.0.

Рис. 6 Инвентаризация ОС в 1С Бухгалтерия ред 3.0

В созданном документе необходимо указать местоположение ОС, его МОЛ.

На закладке «Основные средства» по нажатию кнопки «Заполнить» автоматически будет отражена информация по объектам ОС, числящимися на учете в выбранном подразделении по выбранному материально ответственному лицу.

Рис. 7 Заполнение Инвентаризации ОС в 1С Бухгалтерия редакция 3.0

На закладке «Проведение инвентаризации» в 1С БУХ 3.0 заполняем ее период, требование, причиной которого стала инвентаризация.

Рис. 8 Причина амортизации в 1С Бухгалтерия редакция 3.0

На закладке «Инвентаризационная комиссия» указываем членов инвентаризационной комиссии и председателя.

Рис. 9 Инвентаризационная комиссия в 1С Бухгалтерия 3.0

После того как все заполнено, записываем документ и можем распечатать сличительную ведомость по инвентаризации ОС.

Рис. 10 Печать сличительной ведомости в 1С Бухгалтерия редакция 3.0

Рис. 11 Сличительная ведомость по инвентаризации ОС

Специалист компании «Кодерлайн»

Раиля Залипская

Когда составляется сличительная ведомость

07.02.2018 распечатать

После инвентаризации оформленные описи и акты передают в бухгалтерию фирмы. Если по ним есть расхождения между фактическими остатками материальных ценностей с остатками по данным бухгалтерского учета, то суммы отклонений заносятся в сличительные ведомости.

Для этих ведомостей предусмотрены типовые формы. По каждому виду ценностей форма своя. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, форме № ИНВ-19 – товарно-материальных ценностей и т. д.

В этих документах отражают суммы недостач или излишков.

Обратите внимание

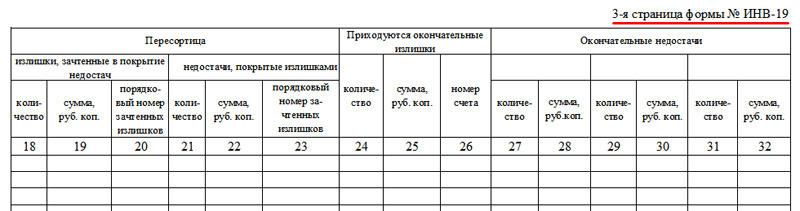

В некоторых случаях допускается покрытие недостач излишками аналогичных материальных ценностей (пересортица).

Правила ведения бухгалтерского учета разрешают проводить взаимозачет излишков и недостач, выявленных в результате пересортицы. А можно ли проводить такой взаимный зачет в налоговом учете?

В налоговом кодексе прямо не предусмотрено право проводить взаимозачет излишков и недостач, образовавшихся в результате пересортицы. Но в 2014 году представители арбитражного суда указали, что пересортица не является недостачей товарно-материальных ценностей, следовательно, при ее наличии можно не руководствоваться подпунктом 5 пункта 2 статьи 265 Налогового кодекса. Пересортица не свидетельствует о наличии излишков и недостач, а говорит лишь о том, что учет товаров в компании велся ненадлежащим образом. Следовательно, в таком случае, правомерно проводить взаимозачет в отношении излишков и недостач, образовавшихся в результате пересортицы (постановление ФАС Уральского округа от 2 апреля 2014 г. № Ф09-822/14).

В мае 2016 года Минфин выпустил письмо от 23 мая 2016 г. № 03-03-06/1/29309, в котором указано, что нельзя проводить взаимозачет излишков и недостач. В документе разъясняется, что стоимость излишков материально-производственных запасов, которые выявлены в процесс инвентаризации, признается внереализационным доходом на основании пункта 20 статьи 250 НК РФ. В свою очередь недостачи можно отнести к внереализационным в случае отсутствия виновных лиц (подп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Подтверждающим документом будет являться копия постановления следователя органов внутренних дел РФ о приостановлении следственных действий в связи с отсутствием виновных лиц или неустановлением лиц, подлежащих привлечению к ответственности (письмо Минфина от 27 августа 2010 г. № 03-03-06/4/81).

Материально ответственные лица должны представить комиссии объяснения о допущенной пересортице. В сличительной ведомости отражается зачет, то есть указывается сумма недостач, покрытая излишками.

ПРИМЕР. ПЕРЕСОРТИЦА

При инвентаризации на фирме, торгующей автомобильными запчастями, обнаружено: недостача 20 штук автомобильных дисков «Марс» по цене 1200 руб. за штуку; излишек 20 штук дисков «Пилот» по цене 1200 руб. за штуку.

В данном случае возникла пересортица, поэтому сумму недостачи можно зачесть излишками.

Сличительная ведомость может быть заполнена так.

Пример заполнения сличительной ведомости

Обратите внимание

На ценности, которые вашей фирме не принадлежат, составляют отдельные сличительные ведомости.

На основании данных ведомостей бухгалтер должен внести исправительные записи в бухгалтерский учет. Излишки приходуют, недостачи взыскивают с материально ответственных лиц или списывают.

Читайте также «Годовая инвентаризация — по новым правилам»