Памятка составлена на основании российского трудового законодательства.

К гражданам иностранных государств — членов ЕАЭС относятся граждане Беларуси, Казахстана, Армении и Кыргызстана.

Основу правового регулирования труда граждан иностранных государств – членов Евразийского экономического союза (далее – ЕАЭС) в Российской Федерации составляют Договор о Евразийском экономическом союзе, подписанный в г. Астане 29.05.2014 г. (далее – Договор о ЕАЭС), Трудовой кодекс РФ (далее – ТК РФ) и Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее – Закон № 115-ФЗ).

Привлечение к трудовой деятельности в РФ граждан иностранных государств — членов ЕАЭС осуществляется в упрощенном порядке с учетом положений Договора о ЕАЭС.

!

Упрощенный порядок привлечения к трудовой деятельности в РФ граждан иностранных государств — членов ЕАЭС предполагает следующее:

1. Работодатели вправе привлекать к осуществлению трудовой деятельности в РФ граждан иностранных государств — членов ЕАЭС без учета ограничений по защите национального рынка труда. Например, при приеме на работу указанных лиц работодателю не нужно учитывать ограничения, которые касаются ежегодно устанавливаемой Правительством РФ в соответствии с пунктом 5 статьи 18.1 Закона № 115-ФЗ допустимой доли иностранных работников, используемых в определенных отраслях экономики.

2. Данным гражданам для осуществления трудовой деятельности в России не требуется получать разрешение на работу или патент.

3. В целях осуществления гражданами иностранных государств — членов ЕАЭС трудовой деятельности в РФ признаются документы об образовании, выданные образовательными организациями (учреждениями образования, организациями в сфере образования) указанных государств, без проведения установленных законодательством РФ процедур признания документов об образовании.

Важно! Исключение составляют случаи, когда названные граждане претендуют на занятие педагогической, юридической, медицинской или фармацевтической деятельностью в РФ. Для допуска к таким видам деятельности необходимо пройти установленную законодательством РФ процедуру признания документов об образовании, выданных в упомянутых государствах.

Документы об ученых степенях и ученых званиях, выданные уполномоченными органами иностранных государств — членов ЕАЭС, признаются в порядке, установленном Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

Работодатель (заказчик работ, услуг) вправе запрашивать нотариальный перевод на русский язык документов об образовании, а также для верификации этих документов направлять запросы, в том числе путем обращения к информационным базам данных, в образовательные организации (учреждения образования, организации в сфере образования), которые выдали документы, и получать соответствующие ответы.

!

Важно! Запрещено принимать граждан иностранных государств — членов ЕАЭС на:

* государственную службу;

* муниципальную службу;

* должности в составе экипажа судна, плавающего под Государственным флагом РФ;

* работу членом экипажа военного корабля РФ или другого эксплуатируемого в некоммерческих целях судна, а также летательного аппарата государственной или экспериментальной авиации;

* работу командиром гражданского воздушного судна РФ;

* должность главного бухгалтера или другого лица, которое ведет бухучет в организации при отсутствии разрешения на временное проживание или вида на жительство;

* на объекты и в организации, перечень которых утвержден Постановлением Правительства РФ от 11.10.2002 № 755.

!

Важно! Применение труда женщин запрещается:

* на подземных работах (за исключением нефизических работ или работ по санитарному обслуживанию);

* на работах с вредными и (или) опасными условиями труда, указанных в Перечне производств, работ и должностей с вредными и (или) опасными условиями труда, на которых ограничивается применение труда женщин, утвержденного приказом Минтруда России от 18.07.2019 № 512н.

При приеме на работу гражданина иностранного государства — члена ЕАЭС работодатель обязан:

1) заключить с ним трудовой договор;

2) внести запись о приеме на работу в трудовую книжку работника (если он не отказался от ее ведения в соответствии со статьей 66.1 ТК РФ), а также в сведения о его трудовой деятельности.

Если на основании заключенного трудового договора работодатель издает приказ о приеме на работу, то содержание такого приказа должно соответствовать условиям трудового договора.

!

Важно! Перед заключением трудового договора работодатель обязан ознакомить работника под подпись со всеми имеющимися локальными нормативными актами.

При приеме на работу гражданин иностранного государства — члена ЕАЭС должен предъявить работодателю следующие документы:

1) паспорт или иной документ, удостоверяющий личность;

2) трудовую книжку и (или) сведения о трудовой деятельности (статья 66.1 ТК РФ);

!

Важно! Трудовая книжка не предъявляется, если трудовой договор заключается впервые или работник поступает на работу на условиях совместительства.

!

Важно! Гражданин иностранного государства — члена ЕАЭС может представить трудовую книжку образцов 1938 г. или 1973 г.; российский работодатель обязан продолжать ее вести. Если в такой трудовой книжке записи сделаны на языке государства – члена ЕАЭС, работодателю необходимо иметь нотариально удостоверенный их перевод на русский язык.

3) документ, подтверждающий регистрацию в системе индивидуального (персонифицированного) учета, в том числе в форме электронного документа. Исключением является первое поступление на работу лица, на которого не открыт индивидуальный лицевой счет (абзац 4 части 1 и часть 4 статьи 65 ТК РФ, абзац 3 части 2 статьи 14 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»);

!

Важно! Работодатель обязан оформить сведения о трудовой деятельности работника в электронном виде и предоставить в территориальный орган Пенсионного фонда Российской Федерации сведения, необходимые для регистрации лица в системе индивидуального (персонифицированного) учета (в случае если на лицо, поступающее на работу впервые, не был открыт индивидуальный лицевой счет). То есть работодатель должен получить документ, подтверждающий регистрацию работника в системе индивидуального (персонифицированного) учета, и выдать этот документ работнику под роспись.

4) документ об образовании и (или) о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки (например, при поступлении на работу, связанную с управлением транспортными средствами или педагогической деятельностью);

5) справку о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям – при поступлении на работу, к выполнению которой запрещено допускать лиц, имеющих или имевших судимость, подвергающихся или подвергавшихся уголовному преследованию (например, педагогическая деятельность, трудовая деятельность в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних);

6) договор (полис) добровольного медицинского страхования, действующий на территории РФ, за исключением случаев, когда работодатель сам заключает с медицинской организацией договор о предоставлении платных медицинских услуг работникам-мигрантам (кроме граждан Беларуси).

В некоторых случаях лицо, поступающее на работу, должно представить дополнительные документы (например, медицинское заключение об отсутствии противопоказаний для работы и проживания в районах Крайнего Севера или местностях, приравненных к районам Крайнего Севера, — при поступлении на работу в указанные районы, справка о характере и условиях труда по основному месту работы – при поступлении на работу по совместительству).

!

Важно! Работодатель не вправе требовать от гражданина иностранного государства — члена ЕАЭС документы, не предусмотренные каким-либо законом.

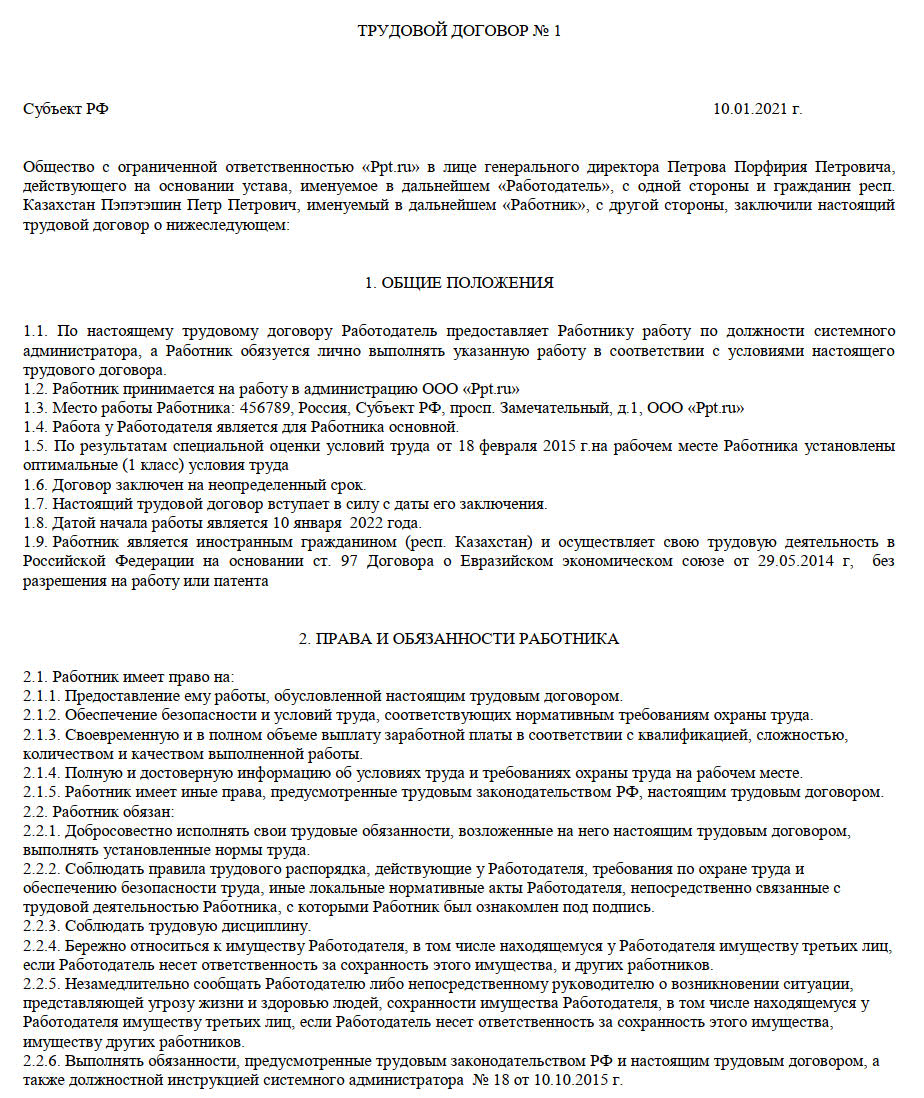

Трудовой договор с гражданином иностранного государства — члена ЕАЭС, принимаемым на работу, должен содержать следующие реквизиты и условия:

1) фамилия, имя, отчество работника;

2) наименование работодателя или фамилия, имя, отчество работодателя – физического лица;

3) сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующим полномочием;

4) идентификационный номер налогоплательщика (ИНН) – для работодателей, за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями;

5) место и дата заключения договора;

6) место работы, а если работник принят в филиал, представительство или иное обособленное структурное подразделение организации, расположенное в другой местности, – место работы с указанием данного подразделения и его местонахождения;

7) трудовая функция, т.е. работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы;

дата начала работы, а при заключении срочного трудового договора также срок его действия и обстоятельства (причины), послужившие основанием для заключения такого договора;

дата начала работы, а при заключении срочного трудового договора также срок его действия и обстоятельства (причины), послужившие основанием для заключения такого договора;

!

Важно! По общему правилу между работником-иностранцем и работодателем заключается трудовой договор на неопределенный срок, а заключение срочного трудового договора допускается в случаях, закрепленных в статье 59 ТК РФ, в том числе:

— на время исполнения обязанностей отсутствующего работника, за которым в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохраняется место работы;

— на время выполнения временных (до двух месяцев) работ;

— для выполнения сезонных работ, когда в силу природных условий работа может производиться только в течение определенного периода (сезона);

— с лицами, направляемыми на работу за границу;

— для проведения работ, выходящих за рамки обычной деятельности работодателя (реконструкция, монтажные, пусконаладочные и другие работы), а также работ, связанных с заведомо временным (до одного года) расширением производства или объема оказываемых услуг;

— с лицами, поступающими на работу в организации, созданные на заведомо определенный период или для выполнения заведомо определенной работы;

— с лицами, принимаемыми для выполнения заведомо определенной работы в случаях, когда ее завершение не может быть определено конкретной датой;

— с лицами, направленными органами службы занятости населения на работы временного характера и общественные работы;

По соглашению сторон срочный трудовой договор может заключаться, в том числе:

— с лицами, поступающими на работу к работодателям — субъектам малого предпринимательства (включая индивидуальных предпринимателей), численность работников которых не превышает 35 человек (в сфере розничной торговли и бытового обслуживания — 20 человек);

— с лицами, поступающими на работу в организации, расположенные в районах Крайнего Севера и приравненных к ним местностях, если это связано с переездом к месту работы;

— для проведения неотложных работ по предотвращению катастроф, аварий, несчастных случаев, эпидемий, эпизоотий, а также для устранения последствий указанных и других чрезвычайных обстоятельств;

— с лицами, избранными по конкурсу на замещение соответствующей должности, проведенному в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

— с творческими работниками средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иными лицами, участвующими в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений;

— с руководителями, заместителями руководителей и главными бухгалтерами организаций, независимо от их организационно-правовых форм и форм собственности;

— с лицами, получающими образование по очной форме обучения;

— с членами экипажей морских судов, судов внутреннего плавания и судов смешанного (река — море) плавания, зарегистрированных в Российском международном реестре судов;

— с лицами, поступающими на работу по совместительству;

— с лицами, поступающими на работу к работодателям, которые являются некоммерческими организациями (за исключением государственных и муниципальных учреждений, государственных корпораций, публично-правовых компаний, государственных компаний, общественных объединений, являющихся политическими партиями, потребительских кооперативов) и численность работников которых не превышает 35 человек.

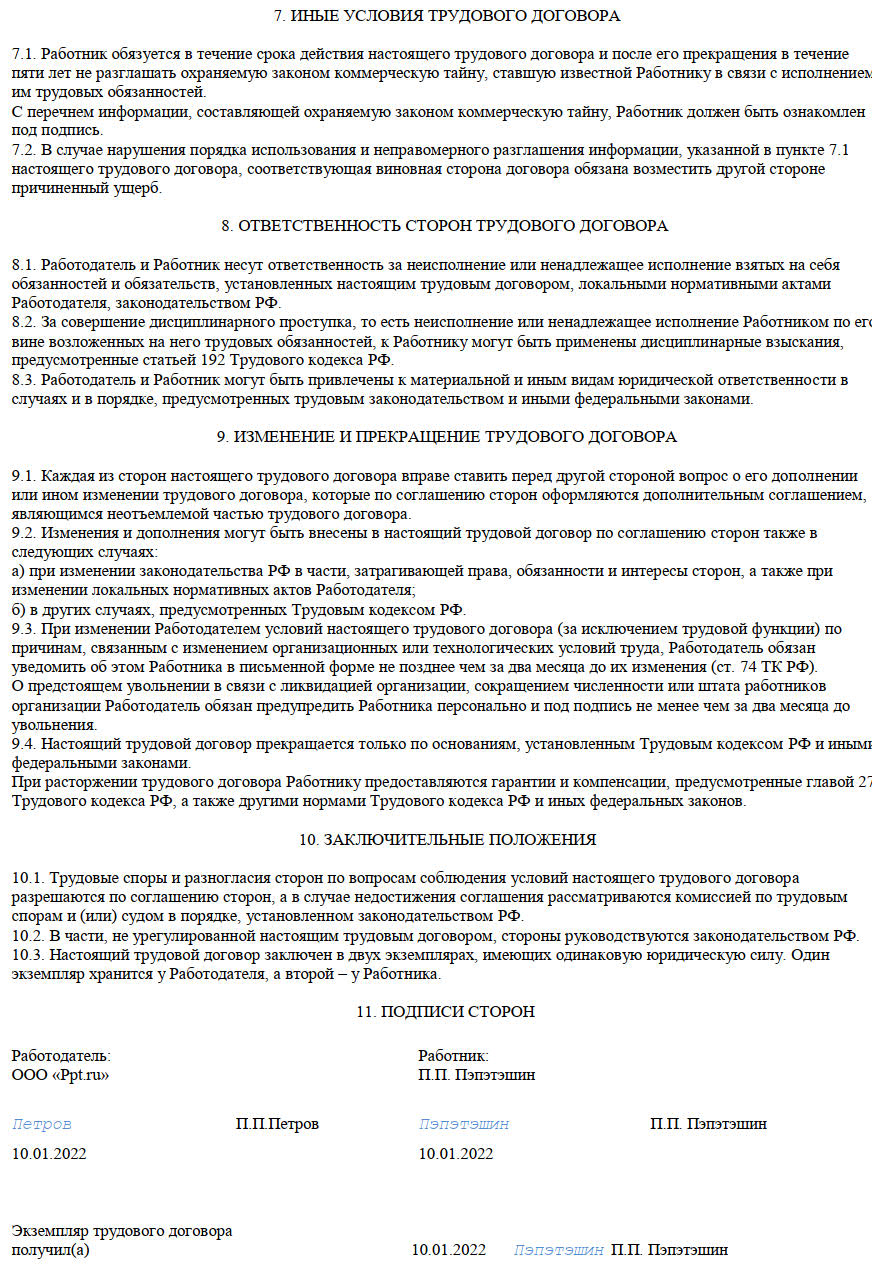

9) условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты);

10) режим рабочего времени и времени отдыха (если для данного работника он отличается от общих правил, действующих у работодателя);

11) гарантии и компенсации за работу с вредными и (или) опасными условиями труда, если работник принимается на подобную работу, с указанием характеристик условий труда на рабочем месте;

12) условия труда на рабочем месте;

13) условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы);

14) условие об обязательном социальном страховании работника;

15) реквизиты договора (полиса) добровольного медицинского страхования либо заключенного работодателем с медицинской организацией договора о предоставлении работнику платных медицинских услуг (кроме граждан Беларуси).

!

Важно! Трудовой договор должен быть:

* заключен в письменной форме;

* подписан работником и работодателем;

* оформлен в двух экземплярах – по одному для каждой из сторон.

Один экземпляр трудового договора передается работнику, другой хранится у работодателя.

Работодатель имеет право установить гражданину иностранного государства — члена ЕАЭС, привлеченному к работе, испытательный срок с целью оценки его деловых и профессиональных качеств.

!

Важно! Запрещено устанавливать испытательный срок следующим работникам:

* беременным женщинам и женщинам, имеющим детей в возрасте до полутора лет;

* лицам, впервые поступившим на работу по полученной специальности в течение 1 (одного) года со дня получения образования в среднем или высшем учебном заведении;

* лицам, приглашенным на работу в порядке перевода от другого работодателя по согласованию между работодателями;

* лицам, заключающим трудовой договор на срок до двух месяцев.

Срок испытания не может превышать:

* шести месяцев – для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов, представительств или иных обособленных структурных подразделений организаций;

* двух недель – для лиц, заключивших трудовой договор на срок от двух до шести месяцев;

* трех месяцев – для остальных работников.

В срок испытания не засчитываются период временной нетрудоспособности работника и другие периоды, когда он фактически отсутствовал на работе.

Работодатель обязан уведомить о заключении трудового договора с иностранным гражданином территориальный орган федерального органа исполнительной власти в сфере внутренних дел в субъекте РФ, на территории которого этот гражданин трудится. Срок уведомления — не позднее трех рабочих дней с даты заключения договора.

Основой правового регулирования вопросов миграции является Конституция Республики Казахстан, в соответствии с которой иностранцы и лица без гражданства пользуются в Республике Казахстан правами и свободами, а также несут обязанности, установленные для граждан, если иное не предусмотрено Конституцией, законами и международными договорами.

Основой правового регулирования вопросов миграции является Конституция Республики Казахстан, в соответствии с которой иностранцы и лица без гражданства пользуются в Республике Казахстан правами и свободами, а также несут обязанности, установленные для граждан, если иное не предусмотрено Конституцией, законами и международными договорами.

Порядок привлечения иностранной рабочей силы регулируются законами Республики Казахстан «О миграции населения», «О занятости населения», постановлением Правительства Республики Казахстан от 15 декабря 2016 года № 802, Правилами и условиями выдачи и (или) продления разрешений работодателям на привлечение иностранной рабочей силы, а также осуществления внутрикорпоративного перевода, утвержденные приказом и.о. министра здравоохранения и социального развития Республики Казахстан от 27 июня 2016 года № 559.

Иностранцы в Республике Казахстан имеют все права и свободы, а также несут все обязанности, установленные Конституцией, законами и международными договорами Республики Казахстан, за исключением случаев, предусмотренных законами и международными договорами Республики Казахстан.

Категории иностранных работников

В целях определения порядка и условий выдачи и (или) продления разрешений на привлечения иностранной рабочей силы (далее – разрешение) устанавливаются следующие категории работникoв:

- Первая категория – руководители и их заместители.

- Вторая категория – руководители структурных подразделений, соответствующие квалификационным требованиям, установленным профессиональными стандартами, квалификационным справочником должностей руководителей, специалистов и других служащих, типовыми квалификационными характеристиками должностей руководителей, специалистов и других служащих организаций;

- Третья категория – специалисты, соответствующие квалификационным требованиям, установленным профессиональными стандартами, квалификационным справочником должностей руководителей, специалистов и других служащих, типовыми квалификационными характеристиками должностей руководителей, специалистов и других служащих организаций;

- Четвертая категория – квалифицированные рабочие, соответствующие квалификационным требованиям, установленным профессиональными стандартами, Единым тарифно-квалификационным справочником работ и профессий рабочих, тарифно-квалификационными характеристиками профессий рабочих.

Разрешение

Для привлечения иностранной рабочей силы работодатели ежегодно до 1 октября, представляют в местные исполнительные органы областей, города республиканского значения, столицы (далее – местные исполнительные органы), на территории которых предусматривается осуществление иностранными работниками трудовой деятельности, потребность в иностранной рабочей силе по форме согласно приложению 1 к Правилам установления квоты на привлечение иностранной рабочей силы в Республику Казахстан и ее распределения между регионами Республики Казахстан, утвержденные постановлением Правительства РК от 15 декабря 2016 года № 802 (далее – Правила установления квоты).

При вынесении Комиссией по формированию квоты на привлечение иностранной рабочей силы рекомендации об удовлетворении потребности работодателей в запрашиваемой иностранной рабочей силе на предстоящий год, работодатель для получения разрешения направляет в уполномоченный орган заявление на получение разрешения на привлечение иностранной рабочей силы с приложением документов предусмотренных Правилами и условиями выдачи и (или) продления работодателям разрешений на привлечение иностранной рабочей силы, а также осуществления внутрикорпоративного перевода, утвержденными приказом и.о. Министра здравоохранения и социального развития РК от 27.06.2016 г. № 559 (далее – Правила).

В соответствии с пунктом 16 Правил выдача и (или) продление местным исполнительным органом разрешений осуществляется при соблюдении следующих условий:

- количество граждан Республики Казахстан не менее 70 % списочной численности работников, относящихся к первой и второй категориям;

- количество граждан Республики Казахстан не менее 90 % списочной численности работников, относящихся к третьей и четвертой категориям.

При расчете местного содержания в кадрах, в числе иностранных работников не учитываются граждане государств-участников Договора о Евразийском экономическом союзе, ратифицированного Законом Республики Казахстан от 14 октября 2014 года.

Работодатель, привлекающий иностранных работников в рамках внутрикорпоративного перевода, обеспечивает процентное соотношение численности иностранных работников (менеджеров и специалистов), привлекаемых в рамках внутрикорпоративного перевода составляющего не более пятидесяти процентов к количеству казахстанских кадров соответствующей категории.

За выдачу и (или) продление разрешения с работодателей взимается налоговый сбор (далее – сбор) согласно размерам ставок сбора за выдачу и (или) продление разрешения на привлечение иностранной рабочей силы в Республику Казахстан, утвержденным Постановлением Правительства Республики Казахстан от 3 апреля 2018 года №157 «Об установлении ставок сбора за выдачу и (или) продление разрешения на привлечение иностранной рабочей силы в Республику Казахстан».

Привлечение иностранной рабочей силы в рамках внутрикорпоративного перевода осуществляется вне квоты и на бесплатной основе.

Предоставляемые документы для получения разрешения

Работодатель для получения разрешения направляет в местный исполнительный орган:

Для получения на привлечение иностранной рабочей силы или переоформления разрешения на другого иностранного работника:

- При привлечении сезонных иностранных работников:

- заявление по форме согласно приложению 2 Правил (далее – заявление), удостоверенное электронной цифровой подписью (далее – ЭЦП) работодателя;

- сведения о привлекаемых иностранных работниках с указанием фамилии, имени, отчества (при его наличии) (в том числе латинскими буквами), даты рождения, гражданства, номера, даты и органа выдачи паспорта (документа, удостоверяющего личность), страны постоянного проживания, страны выезда, образования, наименования специальности, соответствии с применяемым в Республике Казахстан профессиональными стандартами, Квалификационным справочником должностей руководителей, специалистов и других служащих, типовыми квалификационными характеристиками должностей руководителей, специалистов и других служащих организаций, Единым тарифно-квалификационным справочником работ и профессий рабочих, тарифно-квалификационными характеристиками профессий рабочих и Государственным классификатором Республики Казахстан 01-99 «Классификатор занятий» (далее – Квалификационные требования) в соответствии с подпунктом 16-1) статьи 16 Кодекса (далее – сведения о привлекаемых иностранных работниках);

- электронная копия документа, удостоверяющего личность иностранного работника;

- документ, подтверждающий внесение сбора за выдачу разрешения;

- При привлечении иностранных работников по первой, второй, третьей и четвертой категориям:

- заявление, удостоверенное ЭЦП работодателя;

- сведения о привлекаемых иностранных работниках;

- электронные копии нотариально засвидетельствованных документов об образовании и переводов (если документ не заполнен на государственном или русском языке), легализованных в установленном законодательством Республики Казахстан порядке за исключением случаев, предусмотренных вступившими в силу международными договорами Республики Казахстан в соответствии с пунктом 7 статьи 39 Закона Республики Казахстан «Об образовании»;

- нотариально засвидетельствованная электронная копия и перевод (если документ не заполнен на государственном или русском языке) контракта на выполнение работ, оказание услуг (в случае, если иностранное юридическое лицо-работодатель, осуществляет свою деятельность в Республике Казахстан без образования филиала, представительства в соответствии с пунктом 35 Правил);

- нотариально засвидетельствованная электронная копия и перевод (если документ не заполнен на государственном или русском языке) документа (письма или соглашения о переводе), согласованного между иностранным работником и иностранным юридическим лицом-работодателем, из которого осуществляется временный перевод иностранного работника (в случае, если иностранное юридическое лицо-работодатель, направляет своих работников в Республику Казахстан для выполнения работ, оказания услуг в дочернюю организацию, представительство, филиал иностранного юридического лица, в котором такое иностранное юридическое лицо-работодатель прямо или косвенно имеет акции или доли участия);

- электронная копия письма работодателя, которое подтверждает соответствие квалификации и профессионального опыта иностранного работника должности, на которую осуществляется его привлечение;

- информация о выполнении обязательств возложенных при выдаче разрешений на привлечение иностранной рабочей силы за предыдущий и текущий календарные годы, срок исполнения которых наступил (при их наличии);

- информация о местном содержании в кадрах по форме согласно приложению 6 Правил (за исключением государственных учреждений и предприятий, представительств и филиалов иностранных юридических лиц с численностью работников не более 30 человек, иностранных работников, прибывших для самостоятельного трудоустройства в Республику Казахстан в соответствии выдачи или продления справок иностранцу или лицу без гражданства о соответствии его квалификации для самостоятельного трудоустройства, перечня приоритетных отраслей (видов экономической деятельности) и востребованных в них профессий Министра здравоохранения и социального развития Республики Казахстан от 13 июня 2016 года № 503 (зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 14149), по разрешениям, выдаваемым в рамках квот по странам исхода, при наличии ратифицированных Республикой Казахстан международных договоров о сотрудничестве в области трудовой миграции и социальной защиты трудящихся-мигрантов по установленной форме согласно приложению 7 Правил (далее – нотариально засвидетельствованная копия документа об условиях по местному содержанию в кадрах для приоритетных проектов);

- информация о принимаемых обязательствах для получения и продления разрешений согласно пунктом 16 Правил.

- электронная копия документа, удостоверяющего личность иностранного работника;

- документ, подтверждающий внесение сбора за выдачу разрешения;

- Для переоформления разрешения на привлечение иностранной рабочей силы предоставляются необходимые документы, предусмотренные пунктом 2 перечня документов необходимых для оказания государственной услуги.

- Для продления разрешения на привлечение иностранной рабочей силы:

- заявление, удостоверенное ЭЦП работодателя;

- сведения о привлекаемых иностранных работниках;

- информация о местном содержании в кадрах;

- электронная копия документа, удостоверяющего личность иностранного работника;

- документ, подтверждающий внесение сбора за выдачу разрешения;

- Для получения или переоформления разрешения на привлечение иностранной рабочей силы в рамках внутрикорпоративного перевода:

- заявление, удостоверенное ЭЦП работодателя;

- электронная копия нотариально засвидетельствованного перевода (если документ не заполнен на казахском или русском языках) трудового договора (заключенный с юридическим лицом, учрежденным на территории страны-члена Всемирной торговой организации, находящимся и действующим за пределами территории Республики Казахстан), или письма или соглашения о внутрикорпоративном переводе, заключенного с работодателем (заключенный с юридическим лицом, учрежденным на территории страны-члена Всемирной торговой организации, находящимся и действующим за пределами территории Республики Казахстан), с филиалом, представительством, аффилированным лицом данного юридического лица, учрежденном/прошедшем учетную регистрацию в Республике Казахстан;

- информация о трудовой деятельности работника с приложением подтверждающих документов признаваемых в Республике Казахстан;

- информация о выполнении особых условий разрешений на привлечение иностранной рабочей силы, выданных за предыдущий и текущий календарные годы, срок исполнения которых наступил (при их наличии) (в произвольной форме);

- электронная копия письма иностранного юридического лица-работодателя, которое подтверждает о соответствии квалификации и профессиональном опыте иностранного работника должности, на которую осуществляется внутрикорпоративный перевод, а также письмо от принимающей стороны, подтверждающего, что работник обладает необходимой квалификацией и профессиональным опытом работы;

- информация о принимаемых особых условиях для получения и продления разрешений по форме согласно приложению 8 настоящих Правил;

- информация о местном содержании в кадрах при привлечении иностранных работников в рамках внутрикорпоративного перевода согласно приложению 9 настоящих Правил;

- электронная копия документа, подтверждающего направление работодателем сведений о наличии свободных рабочих мест (вакантных должностей) в центр занятости населения по месту осуществления трудовой деятельности иностранной рабочей силы (предоставляется при получении разрешения);

- электронная копия программы по увеличению местного содержания в кадрах (при наличии);

- электронная копия документа, удостоверяющего личность иностранного работника;

- Для продления разрешения на привлечение иностранной рабочей силы в рамках внутрикорпоративного перевода:

- заявление, удостоверенное ЭЦП работодателя;

- информация о выполнении особых условий разрешений, выданных за предыдущий и текущий календарные годы, срок исполнения которых наступил (при их наличии);

- информация о местном содержании в кадрах при привлечении иностранных работников в рамках внутрикорпоративного перевода;

- обоснование продления срока разрешений;

- электронная копия документа, удостоверяющего личность иностранного работника;

- информация о принимаемых особых условиях.

- Для переоформления разрешения в связи с изменением фамилии, имени, отчества, номера и серии документа, удостоверяющего личность иностранного работника и в случае реорганизации работодателя-юридического лица Республики Казахстан или филиала (представительства) иностранного юридического лица в форме слияния, присоединения, разделения, выделения или преобразования, а также в случае изменения его наименования или реквизитов, указанных в разрешении на привлечение иностранной рабочей силы:

- заявление, удостоверенное ЭЦП работодателя;

- электронные копии документов, подтверждающие изменение фамилии, имени, отчества, номера и серии документа, удостоверяющего личность иностранного работника, реорганизацию работодателя-юридического лица Республики Казахстан или филиала (представительства) иностранного юридического лица в форме слияния, присоединения, разделения, выделения или преобразования, а также в случае изменения его наименования или реквизитов, указанных в разрешении на привлечение иностранной рабочей силы.

Особые условия выдачи разрешений

При выдаче и продлении разрешения в рамках внутрикорпоративного перевода, на работодателя, с его согласия возлагается одно из следующих особых условий по его выбору:

- Профессиональная подготовка граждан Республики Казахстан по специальности привлекаемого иностранного работника.

- Переподготовка граждан Республики Казахстан по специальности привлекаемого иностранного работника.

- Повышение квалификации граждан Республики Казахстан.

- Создание дополнительных рабочих мест для граждан Республики Казахстан по специальностям, по которым привлекаются иностранные работники.

Отказ в выдаче и продлении разрешений

Разрешение на привлечение иностранной рабочей силы не выдается и не продлевается в следующих случаях:

1) установление недостоверности документов, представленных работодателем для получения государственной услуги, и (или) данных (сведений), содержащихся в них;

2) превышение размера распределенной квоты;

3) невыполнение обязательств по замене иностранной рабочей силы по четвертой категории;

4) несоблюдение работодателем условий, установленных пунктом 16 настоящих Правил;

5) установление факта привлечения работодателем иностранных работников без разрешения, а также привлечения иностранного работника по профессии или специальности, не соответствующей профессии или специальности указанной в разрешении. В этих случаях в течение двенадцати месяцев со дня установления подобного факта не выдаются новые разрешения;

6) несоответствие уровня образования (профессиональной подготовки) и опыта (стажа) практической работы иностранной рабочей силы квалификационным требованиям, предъявляемым к профессиям рабочих и должностям руководителей, специалистов и служащих, в соответствии с профессиональными стандартами, Единым тарифно-квалификационным справочником работ и профессий рабочих и Квалификационным справочником руководителей, специалистов и других служащих, типовыми квалификационными характеристиками должностей руководителей, специалистов и других служащих организаций.

Разрешение на привлечение иностранной рабочей силы в рамках внутрикорпоративного перевода не выдается или не продлевается в следующих случаях:

1) установление недостоверности документов, представленных работодателем для получения государственной услуги, и (или) данных (сведений), содержащихся в них;

2) несоблюдения работодателем условий, установленных пунктом 57 настоящих Правил;

3) установления факта привлечения работодателем иностранных работников без разрешения, а также привлечения иностранного работника по профессии или специальности, не соответствующей профессии или специальности указанной в разрешении. В этих случаях в течение двенадцати месяцев со дня установления подобного факта не выдаются новые разрешения;

4) невыполнения особых условий разрешений, выданных за предыдущий и текущий календарные годы, срок исполнения которых наступил (при их наличии);

5) несоответствия уровня образования (профессиональной подготовки) и опыта (стажа) практической работы иностранной рабочей силы требованиям, предусмотренным пунктами 41 и 42 настоящих Правил;

6) невыполнения мер (условий) предусмотренных программой по увеличению местного содержания в кадрах (при их наличии).

В соответствии с пунктом 2 статьи 32 Закона РК «О занятости населения» (далее – Закон) нормы Закона о квотировании иностранной рабочей силы и выдаче разрешений работодателям на привлечение иностранной рабочей силы не распространяются на иностранцев и лиц без гражданства:

- работающих в автономных организациях образования, их организациях, а также в «Назарбаев Фонде» на должностях руководителей и специалистов с высшим образованием;

- работающих в государственных органах с подтвержденными документами в порядке, установленном Правительством Республики Казахстан;

- работающих в организациях Республики Казахстан, заключивших в соответствии с законодательством Республики Казахстан об инвестициях инвестиционные контракты на реализацию инвестиционного приоритетного проекта, а также работающих в организациях, привлекаемых указанными юридическими лицами (либо их подрядчиками) в качестве генерального подрядчика, подрядчика, субподрядчика или исполнителя услуг, в сфере архитектурной, градостроительной и строительной деятельности (включая изыскательскую и проектную деятельность, инжиниринговые услуги), на срок до истечения одного года после ввода объекта инвестиционной деятельности в эксплуатацию в качестве руководителей и специалистов с высшим образованием, а также в качестве квалифицированных рабочих согласно перечню профессий и численности, определяемых в инвестиционных контрактах на реализацию инвестиционного приоритетного проекта;

- работающих в юридических лицах, являющихся участниками специальных экономических зон, с проектами стоимостью свыше одного миллиона месячных расчетных показателей, а также в организациях, привлекаемых указанными участниками специальных экономических зон (либо их подрядчиками) в качестве генерального подрядчика, подрядчика, субподрядчика или исполнителя услуг в период выполнения строительно-монтажных работ на территории специальных экономических зон и до истечения одного года после ввода объекта (объектов) в эксплуатацию согласно перечню категорий и численности, определяемых комиссией из представителей уполномоченного органа по вопросам занятости населения, заинтересованных центральных государственных органов в порядке, утвержденном совместным решением уполномоченного органа по вопросам занятости населения и центрального исполнительного органа, осуществляющего государственное регулирование в сфере создания, функционирования и упразднения специальных экономических зон;

- прибывших для самостоятельного трудоустройства по профессиям, востребованным в приоритетных отраслях экономики (видах экономической деятельности);

- постоянно проживающих в Республике Казахстан;

- работающих первыми руководителями филиалов или представительств иностранных юридических лиц;

- предусмотренных определяемым Правительством Республики Казахстан перечнем лиц, для которых не требуются разрешения местных исполнительных органов на привлечение иностранной рабочей силы для осуществления трудовой деятельности;

- работающих в международном технологическом парке «Астана Хаб» или у участников международного технологического парка «Астана Хаб» на должностях руководителей и специалистов с высшим образованием.

Кроме того, приложением 2 к постановлению Правительства Республики Казахстан от 15 декабря 2016 года № 802 предусмотрен перечень лиц, для осуществления трудовой деятельности которых не требуются разрешения местных исполнительных органов на привлечение иностранной рабочей силы:

- кандасы;

- бизнес-иммигранты, прибывшие для осуществления предпринимательской деятельности;

- получившие статус беженца или лица, ищущего убежище;

- являющиеся иммигрантами, прибывающими по гуманитарным мотивам, в соответствии с Законом Республики Казахстан от 22 июля 2011 года «О миграции населения»;

- осужденные по приговорам судов Республики Казахстан к лишению свободы, условно, к наказаниям, не связанным с изоляцией от общества;

- являющиеся жертвами торговли людьми на период производства по конкретному уголовному делу, связанного с торговлей людьми, до вступления в законную силу приговора суда;

- въезжающие в Республику Казахстан с целью воссоединения семьи, достигшие совершеннолетнего возраста, являющиеся супругом(ой) гражданина Республики Казахстан и состоящие не менее трех лет в браке, признаваемом законодательством Республики Казахстан;

- обучающиеся по очной форме обучения и одновременно работающие в учебных заведениях Республики Казахстан в свободное от учебы время в соответствии с трудовым законодательством Республики Казахстан;

- являющиеся гражданами государств-участников Договора о Евразийском экономическом союзе от 29 мая 2014 года;

- являющиеся членами экипажей морских и речных судов, воздушного и железнодорожного транспорта;

- работающие артистами, режиссерами, дирижерами, хормейстерами, балетмейстерами, спортсменами и тренерами;

- привлекаемые участниками и органами международного финансового центра «Астана»;

- являющиеся специалистами по созданию космического ракетного комплекса и эксплуатации объектов наземной космической инфраструктуры, привлекаемые в рамках международных договоров Республики Казахстан о сотрудничестве в сфере аэрокосмической деятельности;

- осуществляющие педагогическую деятельность в соответствии с международными договорами Республики Казахстан о сотрудничестве в сфере образования в организациях среднего, технического и профессионального, послесреднего и высшего образования Республики Казахстан, но составляющие не более 25 процентов, а для реализующих международные интегрированные образовательные учебные программы — не более 50 процентов от штата организации;

- из числа профессорско-преподавательского состава высших учебных заведений, которым в установленном законодательством Республики Казахстан порядке присвоен особый статус, а также работающие в высших учебных заведениях на должностях руководителей и преподавателей с высшим образованием с подтвержденными документами в порядке, установленном законодательством Республики Казахстан, и осуществляющие подготовку кадров для отраслей экономики.

- работающие первыми руководителями филиалов или представительств иностранных юридических лиц, а также первыми руководителями казахстанских юридических лиц и их заместителями со стопроцентной долей иностранного участия в их уставном капитале;

- находящиеся в служебной командировке с деловыми целями, срок которой не превышает суммарно сто двадцать календарных дней в течение одного календарного года.

- работающие первыми руководителями организаций, заключивших с Правительством Республики Казахстан контракты на сумму инвестиций в денежном эквиваленте свыше 50 миллионов долларов США, и первыми руководителями юридических лиц Республики Казахстан, осуществляющих инвестиционную деятельность в приоритетных видах деятельности и заключивших контракт с уполномоченным органом по инвестициям;

- работающие в национальном управляющем холдинге на должностях не ниже руководителей структурных подразделений с высшим образованием с подтвержденными документами в порядке, установленном законодательством Республики Казахстан;

- привлекаемые для работы в качестве членов совета директоров национального управляющего холдинга.

Штрафы за нарушения

Статьей 519 Кодекса Республики Казахстан от 5 июля 2014 года «Об административных правонарушениях» предусмотрены штрафы за следующие правонарушения в области привлечения иностранной рабочей силы:

Привлечение работодателем иностранной рабочей силы без разрешения местного исполнительного органа или использование труда иностранцев и лиц без гражданства, не имеющих справок о соответствии квалификации для самостоятельного трудоустройства, выданных уполномоченным органом по вопросам миграции населения, или разрешений трудовому иммигранту, выдаваемых органами внутренних дел, – влекут штраф на физических лиц в размере тридцати, на должностных лиц – в размере пятидесяти, на субъектов малого предпринимательства или некоммерческие организации – в размере ста, на субъектов среднего предпринимательства – в размере двухсот, на субъектов крупного предпринимательства – в размере семисот расчетных показателей.

Привлечение работодателем иностранного работника на должность (профессию или специальность), не соответствующую должности (профессии или специальности), указанной в разрешении местного исполнительного органа на привлечение иностранной рабочей силы, – влечет штраф на физических лиц в размере тридцати, на должностных лиц – в размере пятидесяти, на субъектов малого предпринимательства или некоммерческие организации – в размере ста, на субъектов среднего предпринимательства – в размере двухсот, на субъектов крупного предпринимательства – в размере семисот расчетных показателей.

Действия, предусмотренные частями первой и второй настоящей статьи, совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на физических лиц в размере пятидесяти, на должностных лиц – в размере ста, на субъектов малого предпринимательства или некоммерческие организации – в размере двухсот, на субъектов среднего предпринимательства – в размере трехсот, на субъектов крупного предпринимательства – в размере одной тысячи месячных расчетных показателей.

Привлечение работодателем – физическим лицом к выполнению работ (оказанию услуг) в домашнем хозяйстве трудовых иммигрантов без соответствующего разрешения, выдаваемого органами внутренних дел, или заключение трудовых договоров по выполнению работ (оказанию услуг) в домашнем хозяйстве одним работодателем – физическим лицом одновременно более чем с пятью трудовыми иммигрантами — влечет штраф в размере тридцати месячных расчетных показателей.

Действия, предусмотренные частью пятой настоящей статьи, совершенные повторно в течение года после наложения административного взыскания, – влекут штраф в размере пятидесяти месячных расчетных показателей.

Документы при трудоустройстве гражданина ЕАЭС

18.05.2022 распечатать

Граждан из стран ЕАЭС можно принимать на работу без учета ограничений по разрешенной доле иностранных работников.

Работники из ЕАЭС — это работники из стран, которые входят в Евразийский Экономический Союз: Россия, Армения, Белоруссия, Казахстан и Киргизия (Кыргызстан).

Работодатели из ЕАЭС вправе принимать на работу трудящихся из других государств-членов союза без учета ограничений по защите национального рынка труда. Работникам ЕАЭС не нужно получать разрешение на трудовую деятельность в государстве трудоустройства.

При приеме на работу гражданина ЕАЭС компания обязана проверить документы. Документы об образовании, выданные образовательными организациями государств-членов союза, принимаются без проведения процедур признания документов.

Какие документы нужны при трудоустройстве иностранца из ЕАЭС

1. Миграционная карта

Иностранцы, кроме граждан Беларуси, при въезде на территорию России, получают на границе миграционную карту. Если работник въезжает в Россию с целью найти работу, он должен указать рабочую цель въезда.

2. Полис медицинского страхования

Каждый иностранец обязан оформить себе медицинский полис (п.5 ст.27 ФЗ № 114 и ст. 327.2 ТК РФ).

С 2023 года застрахованными по ОМС будут не только временно проживающие иностранцы, но и временно пребывающие. За них надо будет платить медицинские взносы (в составе единого тарифа, который введут при объединении ПФР и ФСС).

3. Миграционный учет

Гражданин из ЕАЭС после въезда в Россию должен встать миграционный учет в течение 30 дней (согласно п. 6 ст. 97 Договора о ЕАЭС от 29.05.2014 г.). Для белорусов это срок продлен до 90 дней.

Изначально иностранный работник может оформить первичную регистрацию на 90 дней по месту пребывания, затем продлить ее на основании трудового договора на физическое либо на юридическое лицо. Срок действия такой регистрации 1 год.

В ситуации, когда иностранный гражданин является временно проживающим, по окончании регистрации, работодатель должен отстранить его от работы.

4. Трудовой договор

Для работы в России гражданам из ЕАЭС не нужно оформлять патент на работу (в рамках Договора о ЕАЭС от 29.05.2014 г.).

Есть случаи когда с иностранным работником нельзя заключить трудовой договор.

5. Уведомление о заключении договора

После заключения трудового договора в течение 3 дней организация обязана уведомить об этом МВД.

6. СНИЛС и ИНН

Чтобы работников из ЕАЭС, также как и российским должен оформлен СНИЛС и получен ИНН.

С 1 января 2022 года мигранты смогут подавать заявление в ПФР до пересечения границы. Для этого им нужно будет зарегистрироваться на Госуслугах.

7. Трудовая книжка

Работодатель должен завести для иностранцев электронные трудовые (ЭТК). В них содержится практически весь перечень сведений, которые указываются в обычных бумажных трудовых: место и периоды работы; должность (специальность, профессия); квалификация (разряд, класс, категория, уровень квалификации); даты приема, увольнения, перевода на другую работу; основания прекращения трудового договора.

Как оформить на работу в России гражданина Казахстана:

- Собрать необходимые документы.

- Составить и подписать трудовой договор.

- Уведомить контролирующие органы.

Общие правила приема на работу граждан Казахстана

Трудоустройство иностранных граждан в РФ регулируется положениями закона № 115-ФЗ и гл. 50.1 Трудового кодекса. Основные особенности следующие:

- иностранец прибыл в РФ с целью трудоустройства и легально находится на территории страны;

- мигранту необходимо получить справку об отсутствии опасных инфекционных заболеваний и оформить медицинский полис добровольного страхования;

- временно пребывающим гражданам понадобится разрешение на работу или патент, временно и постоянно проживающим разрешается работать на основании РВП или ВНЖ;

- максимально допустимая доля иностранных работников по отраслям устанавливается ежегодно правительством РФ, а труд иностранцев в некоторых сферах запрещен;

- для привлечения «визовых» иностранцев работодателю понадобятся разрешение и квота;

- о найме иностранных граждан необходимо сообщать в МВД.

До 31.12.2021 действовал Указ Президента РФ от 15.06.2021 № 364, позволяющий при трудоустройстве граждан стран — участниц ЕАЭС не учитывать цель их приезда. Но с 01.01.2022 он прекратил свое действие, а новых документов на этот счет пока не принято (см. пункты 3 и 4).

Граждане РК, как и других стран, входящих в ЕАЭС, имеют некоторые послабления:

- нет необходимости оформлять разрешение на работу для казахстанцев в России: они работают на основании ст. 96 Договора о ЕАЭС;

- работодателям разрешается принимать казахов без разрешения на привлечение иностранцев и без учета допустимой доли иностранных работников;

- казахи подлежат ОМС, пенсионному и социальному страхованию на тех же условиях, что и россияне. Следовательно, работодателю придется уплачивать все страховые взносы на зарплату работника.

Какие документы потребуются

Перед тем как оформить работника из Казахстана, необходимо запросить у него документы. Перечень их установлен статьей 65 ТК РФ, а дополнительные требования для иностранцев — ст. 327.2 ТК РФ. Это:

- паспорт иностранца. В Казахстане наряду с «бумажными» заграничными паспортами используются и удостоверения личности в виде пластиковой смарт-карты. И использовать при оформлении трудоустройства допускается и тот, и другой документы. Но рекомендуем применять тот документ, по которому мигрант пересекал границу РФ. Сведения о нем содержатся в миграционной карте;

- миграционная карта. Формально законами не установлено требование об ее обязательном предъявлении работниками при трудоустройстве. Но она полезна для определения соответствия цели въезда реальности и сроков нахождения в РФ, что важно для работодателей, являющихся принимающей стороной;

- ИНН и СНИЛС российского образца. Подтверждают регистрацию в налоговой системе и системе пенсионного страхования, нужны для уплаты налогов, взносов и сдачи отчетности;

- документы об образовании. Их запрашивают, если необходимо подтвердить квалификацию работника. Дипломы, не продублированные на русский язык, снабжаются нотариальным переводом. Большинство таких документов признается РФ автоматически, без нострификации. Исключение составляют медицинские, педагогические и некоторые другие.

Говоря о том, какие документы нужны для трудоустройства гражданина Казахстана в России, невозможно не упомянуть и медицинский полис. Исходя из требований ст. 327.2 ТК РФ, медицинский полис ДМС предъявляется иностранцами, временно пребывающими на территории РФ, если иное не установлено другими НПА или международными соглашениями. Но договором о ЕАЭС установлено, что граждане РК, официально работающие на территории РФ, подлежат обязательному медицинскому страхованию, как и россияне, значит, и ДМС им не нужен. У Минтруда другая позиция: поскольку подлежат ОМС только уже трудоустроенные граждане, то ДМС нужен для заключения ТД (см. письмо от 17.12.2015 № 16-4/В-823). Однако смысл медицинского страхования не в оформлении трудовых отношений, а в организации оказания медицинской помощи работнику, и требование обязательного наличия ДМС на момент заключения договора выглядит излишним. Как поступить в данной ситуации, можно ли брать на работу граждан Казахстана, не имеющих полиса добровольного страхования, предстоит решить работодателю. Удобнее всего для организаций, если работник все-таки оформит ДМС на минимальный срок. Но встречается и другой вариант: трудовой договор заключается с условием начала работы, после получения медполиса. В таком случае, имея на руках заключенный ТД, работник спокойно оформляет ОМС.

Как заключить трудовой договор

В целом заключение трудового договора с гражданином РК мало чем отличается от найма россиянина. Но некоторые нюансы процедура, как правильно принять сотрудника из Казахстана, все-таки имеет, их придется отразить в тексте ТД:

- дата начала работы и дата заключения договора. Они отличаются, если заключенный ТД необходим для получения каких-нибудь обязательных документов;

- язык контракта. Договор составляется обязательно на русском языке. Но, если мигрант им не владеет, понадобится перевод;

- информация о разрешительных документах. Т. к. казахам они не требуются, достаточно лишь указать на соответствующую норму закона (ст. 97 договора о ЕАЭС);

- информация об условиях оказания медпомощи. Возможны несколько вариантов:

- медпомощь организует работодатель. Указываются реквизиты договора с медицинской организацией;

- работник имеет ДМС. Указываются реквизиты полиса ДМС;

- работник подлежит ОМС. Делается ссылка на соответствующий НПА;

- срок договора. Срочные трудовые договоры с иностранцами заключаются только при наличии оснований, предусмотренных ст. 59 ТК РФ.

Конечный срок регистрации по месту жительства или постановки на миграционный учет, срок действия медицинского полиса не являются основанием для заключения срочного трудового договора на этот период.

Вот пошаговая инструкция по приему на работу гражданина Казахстана в 2023 году с соблюдением всех норм законодательства.

Шаг 1. Запросить документы.

Шаг 2. При необходимости надо направить работника на предварительный медицинский осмотр.

Шаг 3. Ознакомить работника с локальными нормативными актами организации, картой СОУТ, условиями оплаты и пр. Во избежание дальнейших конфликтных ситуаций ознакомление оформляют письменно подписью работника в журнале или листе ознакомления.

Шаг 4. Провести инструктаж по охране труда.

Шаг 5. Оформить и подписать трудовой договор. Вот хороший пример для образца:

Шаг 6. Издать приказ о приеме на работу и оформить личную карточку работника.

С конца 2021 г. эти документы стали необязательными. Но организации не запрещено продолжать их использовать для удобства.

Шаг 7. Внести запись в трудовую книжку работника.

Если у работника нет стажа в РФ с 2021 г., то бумажная ТК не заводится, сведения о трудовой деятельности собираются в электронной форме. Выписка выдается по заявлению работника работодателем либо ПФР.

Шаг 8. Провести инструктаж на рабочем месте.

Шаг 9. Допустить к работе.

Шаг 10. Сдать необходимую отчетность:

- сведения в ПФР (СЗВ-ТД) — в течение 1 дня, не включая день заключения ТД;

- сведения в ОВМ МВД — в течение 3 дней;

- сведения в ФСС (если работник подлежит социальному страхованию) — в течение 3 дней.

Сроки отсчитываются от даты заключения ТД, а не от дня начала работы.

Постановка на миграционный учет

Исходя из норм закона № 109-ФЗ «О миграционном учете», работодатель является принимающей стороной для иностранца, если мигрант фактически проживает на территории организации либо в принадлежащем ей (в том числе на правах аренды/ безвозмездного использования) помещении или строении. В таком случае у работодателя возникают следующие обязанности:

- ставить иностранца на миграционный учет и снимать с него (п. 2 ст. 22 109-ФЗ);

- сообщать в ОВМ об изменении личных данных иностранца (п. 2 ст. 9 109-ФЗ, п. 42 постановления Правительства РФ от 15.01.2007 № 9).

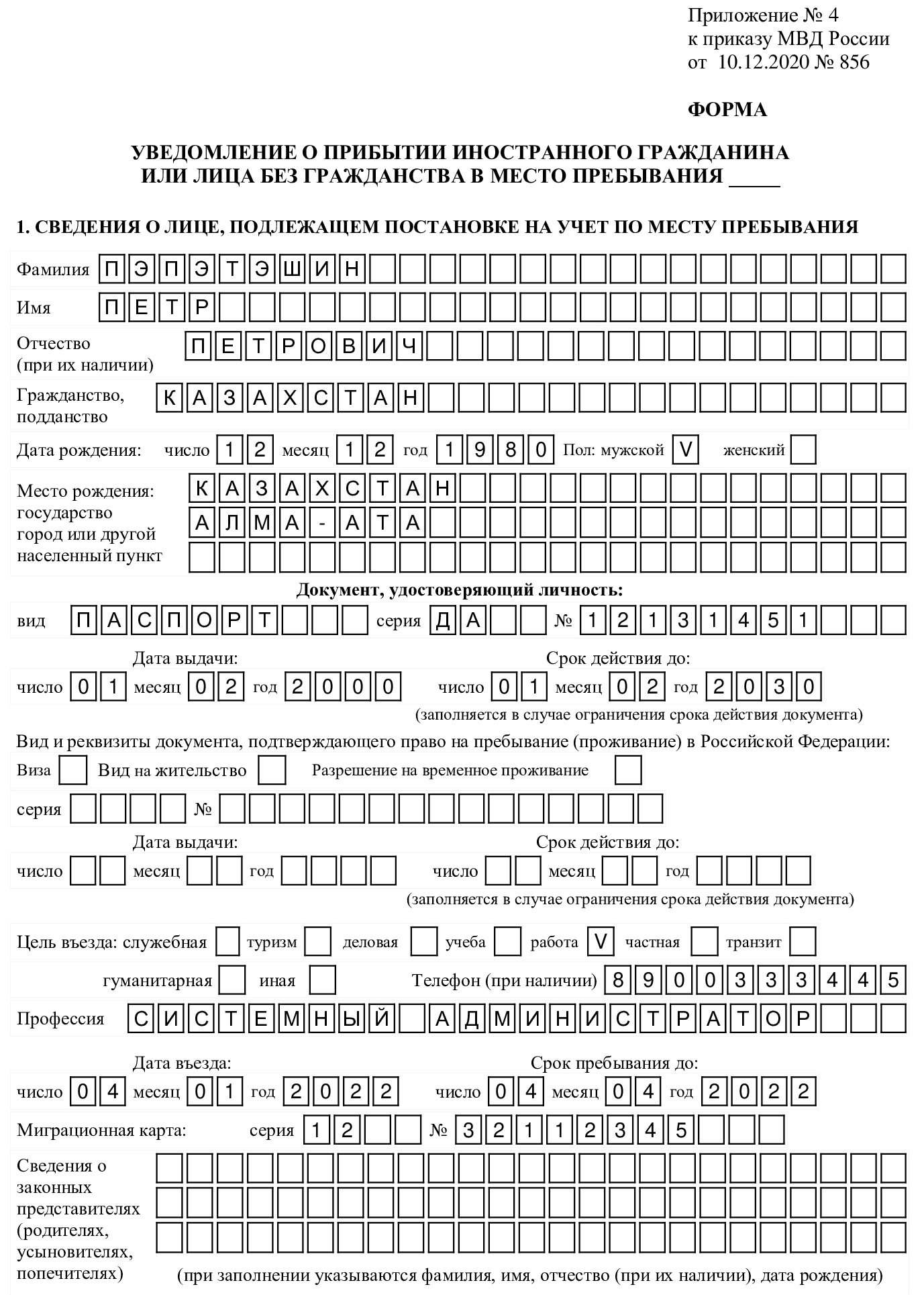

Для постановки на учет или снятия с учета иностранца работодатель в течение 7 рабочих дней с даты прибытия ИГ обращается в территориальный отдел по вопросам миграции и предоставляет документы.

- копию паспорта и миграционной карты иностранца;

- копию документов, подтверждающих законность владения или пользования помещением, в котором регистрируется ИГ;

- заполненное уведомление о прибытии иностранца в место пребывания или об убытии из него. Формы их утверждаются МВД. На сегодня действуют введенные приказом МВД № 641 от 14.09.2020 и приказом № 856 от 10.12.2020.

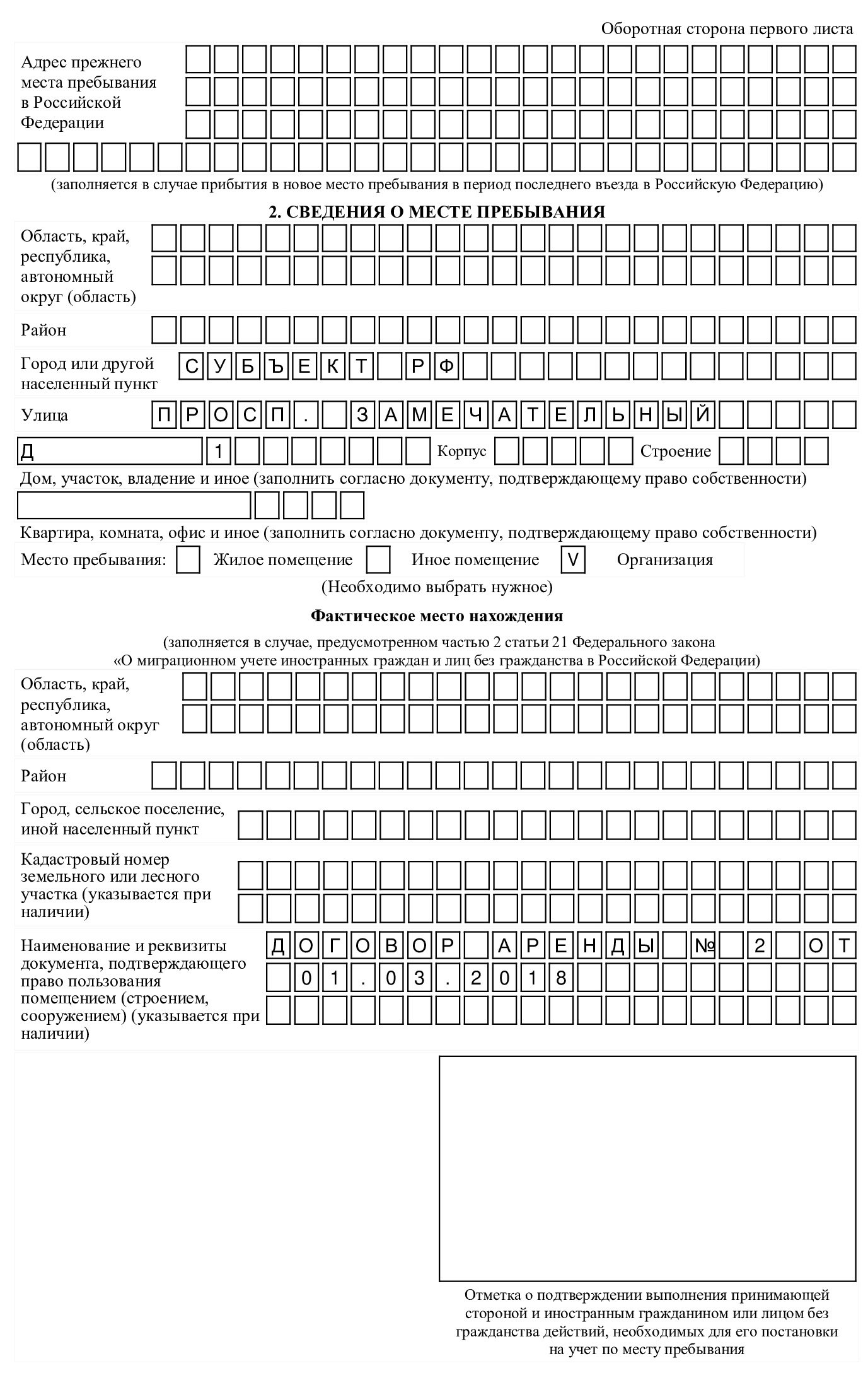

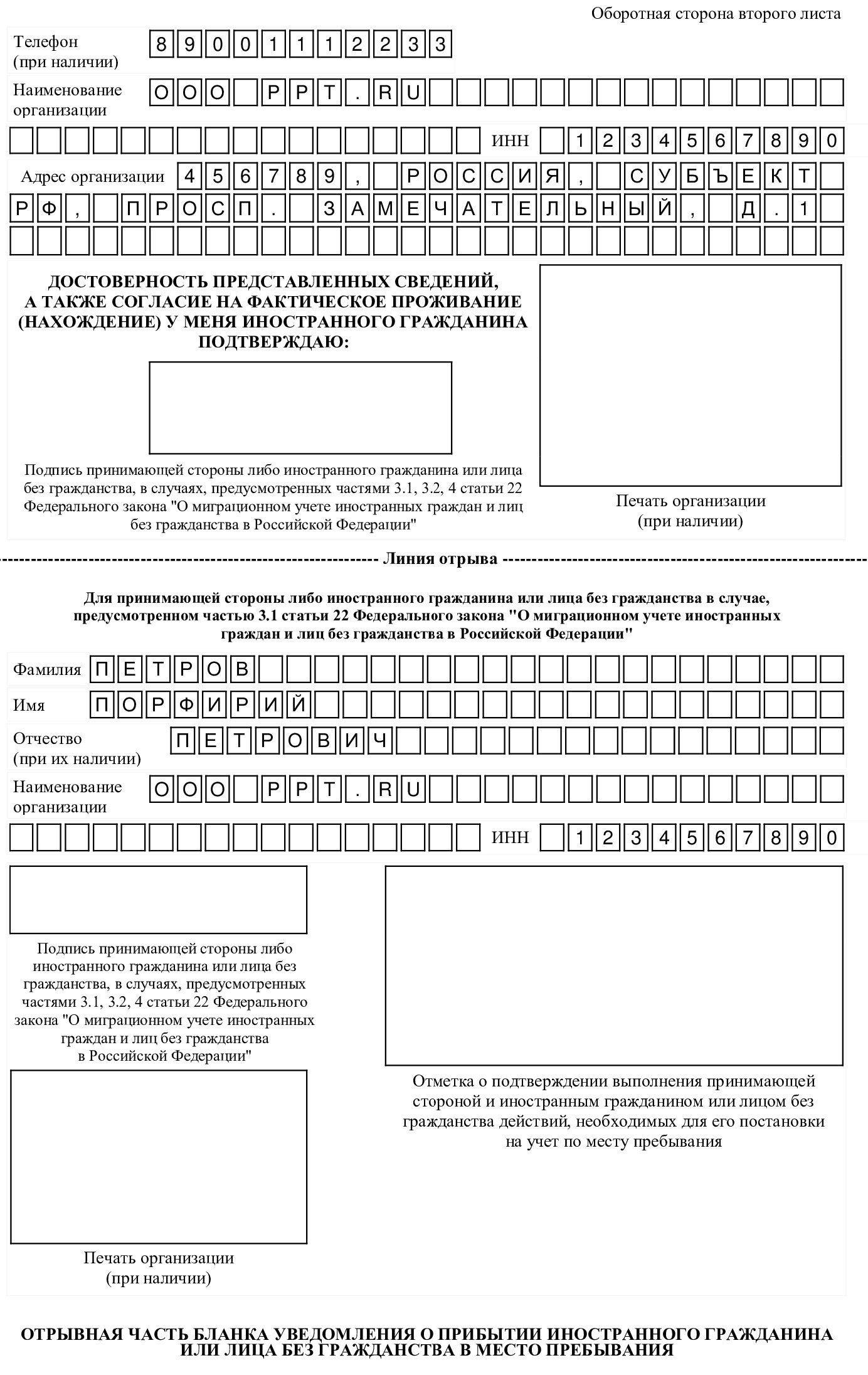

Вот образец заполненной формы о прибытии:

О выбытии:

При изменении личных данных ИГ принимающая сторона предоставляет в ОВМ в течение 3 дней:

- заявление в произвольной форме;

- заполненное уведомление о прибытии;

- копии документов, подтверждающих изменения.

По результатам обращения специалисты ОВМ вносят информацию в базы, а работодателю возвращают заполненную отрывную часть уведомления с отметкой о принятии. Ее необходимо отдать иностранцу.

Уведомление о заключении трудового договора

П. 8 статьи 13 115-ФЗ «О положении иностранных граждан в Российской Федерации» предусмотрена обязанность работодателя сообщать о приеме и увольнении иностранцев в органы по вопросам миграции. На это отводится 3 рабочих дня.

Подают уведомление о приеме на работу гражданина Казахстана в региональный ОВМ одним из трех способов:

- лично;

- почтой, заказным письмом с уведомлением и описью вложения;

- по электронным каналам связи с помощью операторов ЭДО или Госуслуг (работает не везде).

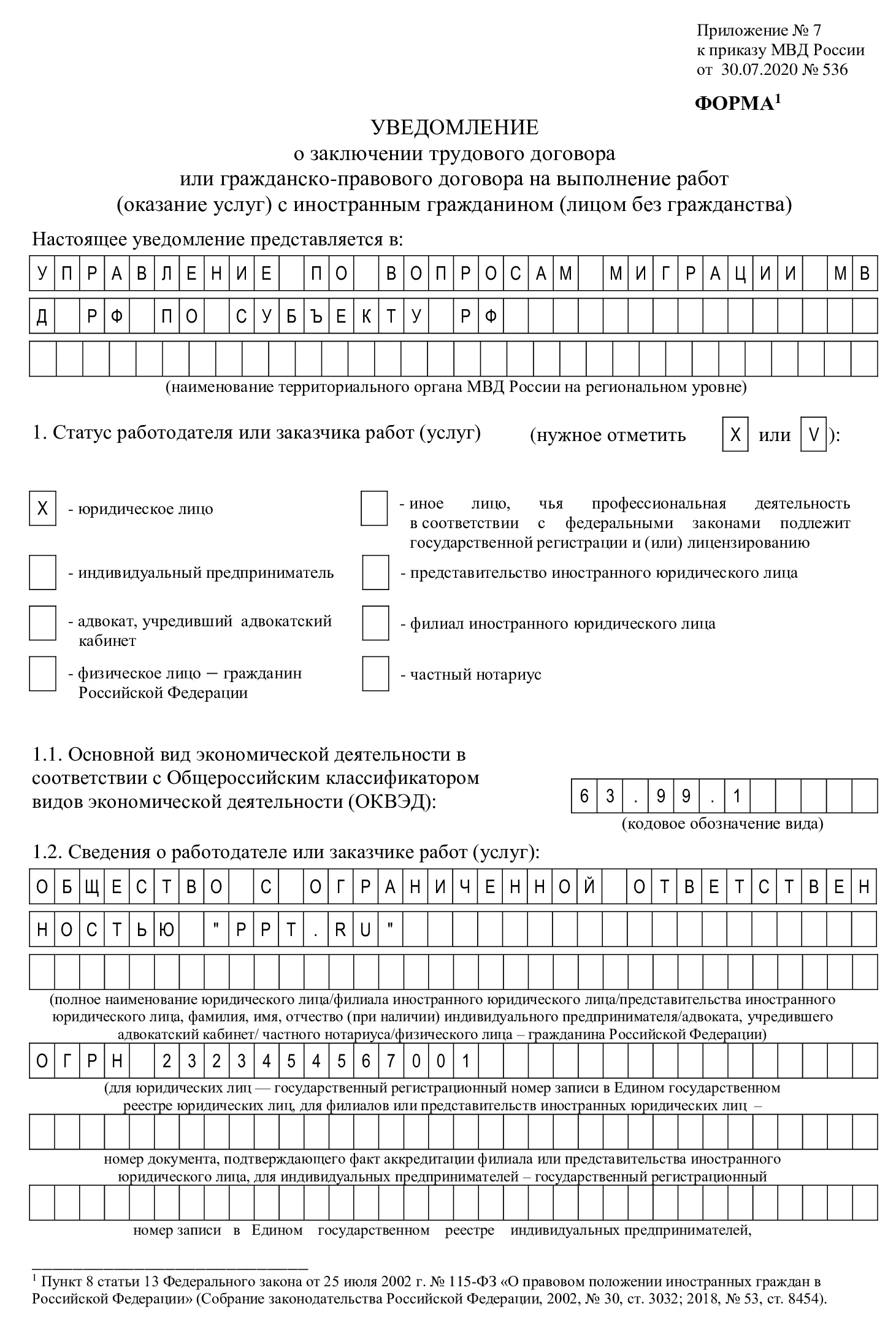

Актуальная форма уведомления и порядок ее заполнения утверждены приказом МВД России от 30.07.2020 № 536.

Важно учитывать следующие моменты:

- заполняется форма на компьютере или печатными буквами «от руки», исправления, помарки не допускаются;

- при нехватке знакомест используют дополнительные листы утвержденной формы;

- готовое уведомление прошивается и скрепляется заверительным листом с указанием числа прошитых листов, подписью лица, подающего уведомление, и печатью организации (при наличии);

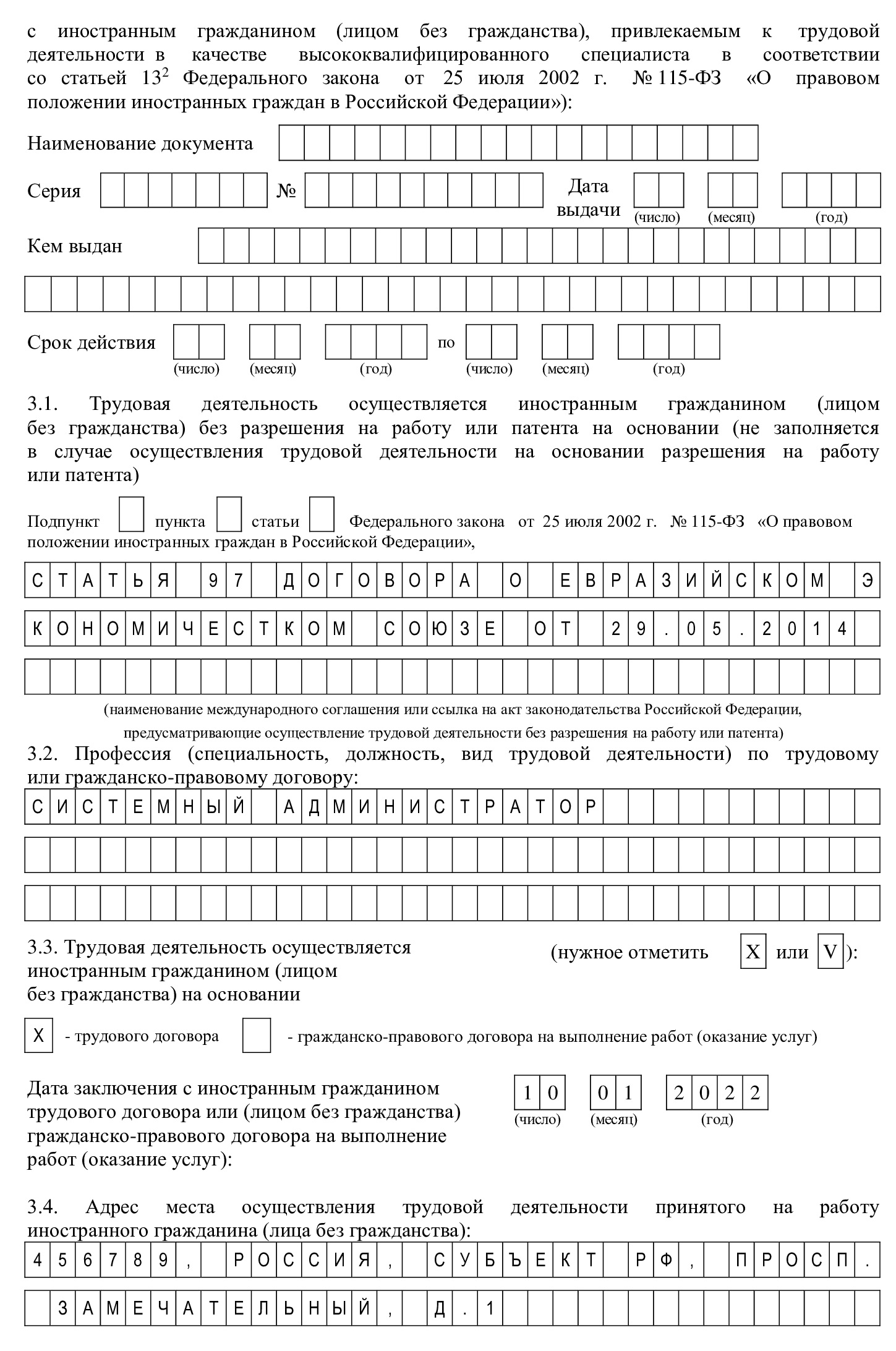

- наибольшая сложность при заполнении уведомлений на граждан ЕАЭС, в том числе казахов, возникает с п. 3.1 уведомления.

Правильно заполнять его так:

Даже если гражданин РК имеет РВП или ВНЖ, то в уведомлении указывают не пп. 1 ч. 4 ст. 13 115-ФЗ, а статью 97 Договора о ЕАЭС.

Образец заполнения уведомления для примера:

Ответственность за нарушение правил

Как и при трудоустройстве россиян, при нарушении норм трудового права работодатель-организация привлекается к ответственности по ст. 5.27 КоАП в размере от 50 до 200 тысяч, в зависимости от правонарушения. Но существуют и «специальные» штрафы для работающих с иностранцами:

- по ст. 18.9 КоАП накажут за нарушения в области миграционного учета. Штраф составит 400–500 тыс. рублей;

- по ст. 18.15 КоАП ответственность грозит тем, кто привлекает иностранцев без разрешительных документов или не уведомляет ОВМ о приеме/увольнении ИГ. Заплатить придется от 250 тыс. рублей до 1 млн рублей.

Вам в помощь образцы, бланки для скачивания

- Главная

- Полезная информация

- Оформление на работу и налогообложение доходов нерезидента РК в программе 1С:Бухгалтерия, ред. 3.0

02.06.2019

Общие положения

Согласно подпункту 4 пункта 1 статьи 26 Трудового кодекса РК не допускается заключение трудового договора с иностранцами и лицами без гражданства, временно пребывающими на территории Республики Казахстан, до получения разрешения местного исполнительного органа на привлечение иностранной рабочей силы либо справки о соответствии квалификации для самостоятельного трудоустройства, либо до получения разрешения трудовому иммигранту, выдаваемого органами внутренних дел.

Рассмотрим в данной статье отражение операций по оформлению на работу, а также налогообложение доходов иностранных специалистов в программном продукте.

Для того, чтобы правильно внести сведения о принимаемом иностранном специалисте в конфигурацию, необходимо в первую очередь определить является такой специалист резидентом или нерезидентом в целях налогового законодательства РК.

Согласно статье 217 Налогового кодекса резидентом Республики Казахстан в целях Налогового кодекса признается физическое лицо:

- постоянно пребывающее в Республики Казахстан;

- непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов, которого находится в Республике Казахстан.

Физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

- супруг (а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

- наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

На заметку!

Постоянно проживающими в Республике Казахстан признаются иностранцы, получившие на то разрешение и документ на право постоянного проживания в порядке, определяемом Правительством Республики Казахстан (Закон РК от 19 июня 1995 года № 2337 «О правовом положении иностранцев»). То есть, если работник-иностранец имеет вид на жительство, данный работник в целях налогообложения будет рассматриваться как резидент.

Оформление сотрудника–нерезидента на работу

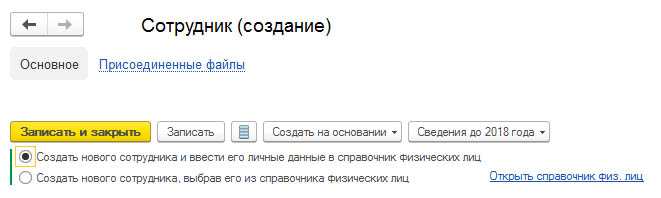

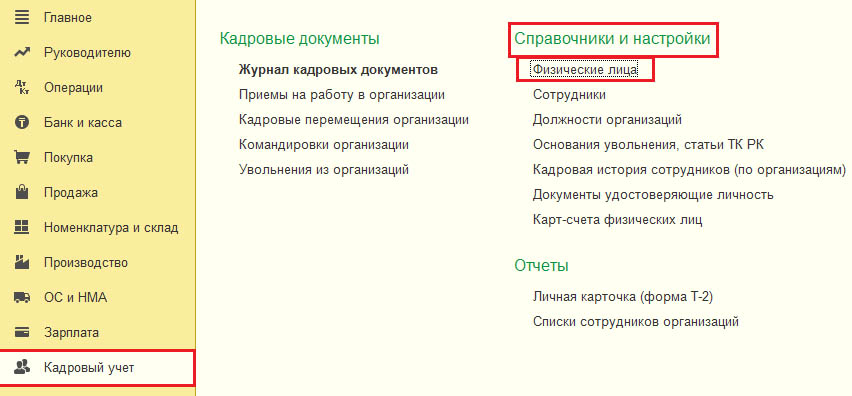

В конфигурации предоставлена возможность оформления на работу сотрудников документом «Приемы на работу в организации», но перед этим необходимо внести в сведения в справочник «Сотрудники», который можно открыть в разделе «Кадровый учет» – «Справочники и настройки».

Создать нового сотрудника можно следующими способами:

- создать нового сотрудника и внести его личные данные в справочник физических лиц;

- создать нового сотрудника, выбрав его из справочника физических лиц.

Способ «Создать нового сотрудника и внести его личные данные в справочник физических лиц» означает, что при записи сведений в карточке сотрудника создается запись в справочнике «Физические лица».

Способ «Создать нового сотрудника, выбрав его из справочника физических лиц» означает, что создается новый сотрудник из справочника «Физические лица».

Справочник «Физические лица» предназначен для хранения информации о физическом лице, его персональных данных, а также сведений о карт-счете. Открыть справочник можно в разделе «Кадровый учет» – «Справочники и настройки» – «Физические лица».

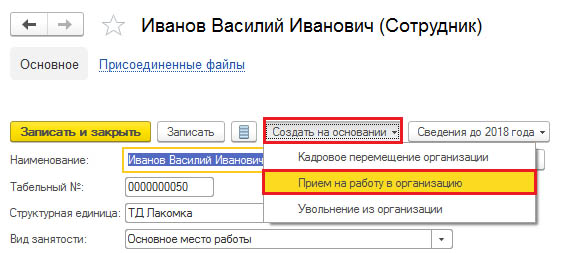

На основании заполненной карточки сотрудника создается документ «Прием на работу в организацию».

В открывшемся документе «Прием на работу в организацию» на закладке «Сотрудники» заполняются сведения о принимаемом сотруднике, присвоенному табельному номеру, дате приема на работу, подразделении, в котором будет оформлен сотрудник, должности, а также информация о необходимости исчисления ОППВ.

На закладке «Начисления» заполняются сведения о видах расчета из справочника «Начисления организаций», а также размерах вида расчетов.

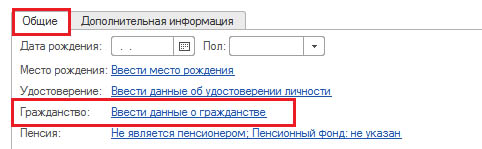

Рассмотрим на примере заполнение данных в карточке физического лица принимаемых сотрудников-нерезидентов, которые влияют на налогообложение доходов иностранных специалистов.

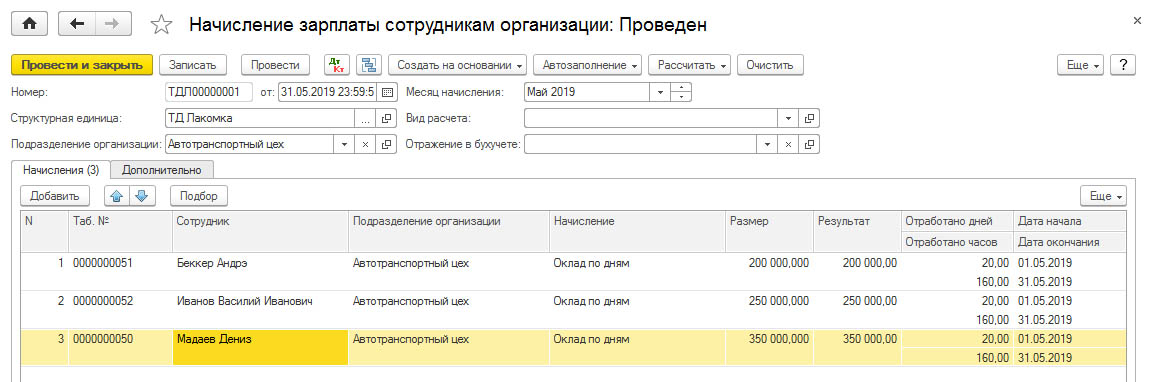

Пример

Компания резидент РК принимает на работу троих иностранных специалистов:

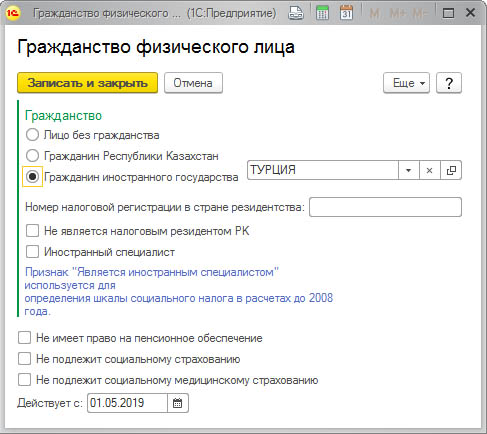

- гражданина Турции, у которого есть вид на жительство, с окладом 350 000 тенге;

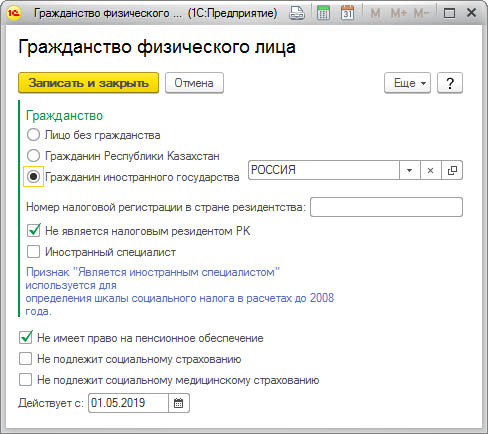

- гражданина Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге;

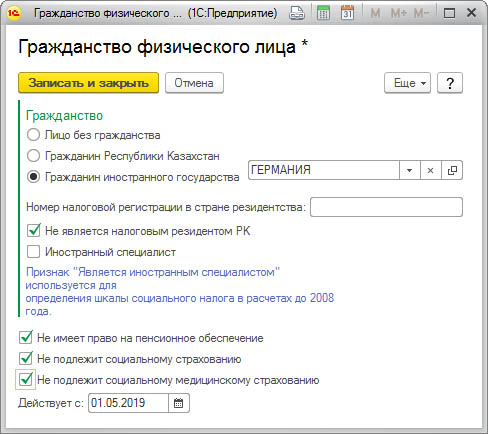

- гражданина Германии, без вида на жительства (находится в РК менее 183 календарных дней), с окладом 200 000 тенге.

Информация о гражданстве физических лиц заносится в поле «Гражданство» по гиперссылке «Ввести данные о гражданстве» на закладке «Общие» в карточке физического лица.

Заполнение данных в карточке физического лица гражданина Турции:

Так как, в нашем примере у сотрудника, гражданина Турецкой Республики имеется разрешение на проживание в Республике Казахстан (вид на жительство), следовательно, налогообложение дохода такого сотрудника уплачиваются и исчисляются в общеустановленном режиме, как и за граждан РК. Это значит, что не отмечаем флажками следующие настройки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Заполнение данных в карточке физического лица гражданина Российской Федерации:

В данном случае у сотрудника – нерезидента Российской Федерации не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он не является налоговым резидентом РК.

Так как работник является гражданином государства, входящего в состав ЕАЭС, то тогда действуют положения договора о ЕАЭС. Согласно статье 98 пункту 3 договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Трудовой (страховой) стаж трудящихся государств-членов засчитывается в общий трудовой (страховой) стаж для целей социального обеспечения (социального страхования), кроме пенсионного, в соответствии с законодательством государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами.

Следовательно, социальные отчисления и социальное медицинское страхование исчисляются и уплачиваются за иностранных работников граждан стран – членов договора о ЕАЭС, независимо от срока их пребывания в Казахстане.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение.

Заполнение данных в карточке физического лица гражданина Германии:

У гражданина Германской республики в нашем примере не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он также не является налоговым резидентом РК. Это значит, что социальные отчисления, отчисления на обязательное социальное медицинское страхование, а также обязательные пенсионные взносы за такого работника не производятся.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Налогообложение доходов сотрудника-нерезидента

В соответствии с подпунктами 23, 23, 24 пункта 1 статьи 644 Налогового кодекса доходами нерезидента из источников в Республике Казахстан признаются следующие виды доходов:

- доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

- надбавки физическому лицу-нерезиденту, выплачиваемые ему в связи с проживанием в Республике Казахстан резидентом или нерезидентом, являющимися работодателями;

- доход физического лица-нерезидента от деятельности в Республике Казахстан в виде материальной выгоды, полученной от работодателя.

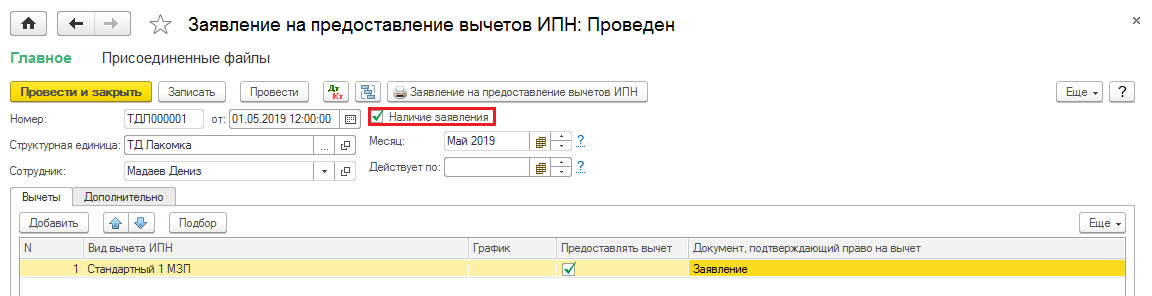

Если сотрудник-нерезидент в целях положений Налогового кодекса является резидентом, то при исчислении ИПН применяются налоговые вычеты. Предоставление вычета физическому лицу по индивидуальному подоходному налогу регистрируется документом «Заявление на предоставление вычетов ИПН», который находится в разделе «Зарплата» – «Налогообложение». Для сотрудников-нерезидентов не применяются налоговые вычеты, следовательно, документ «Заявление на предоставление вычета ИПН» создавать не нужно.

Продолжение примера

Сотрудник, гражданин Турции предоставил в бухгалтерию заявление на предоставление вычета в размере 1 МЗП при расчете ИПН.

В документе необходимо обязательно отметить флажком «Наличие заявления». При проведении документ дает движения в регистр накопления «Вычеты физических лиц по ИПН» и регистр накопления «Применение вычетов по ИПН».

Для принятых сотрудников-нерезидентов Российской Федерации и Германии вычет при расчете ИПН не предоставляется, так как они в нашем примере не являются резидентами РК в целях налогообложения.

Продолжение примера

Компанией за май 2019 года начислена заработная плата сотрудникам-нерезидентам, исчислены и удержаны налоги, взносы и отчисления с заработной платы.

Согласно пункту 3 статьи 655 Налогового кодекса, исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пунктом 1 статьи 320 Налогового кодекса, к сумме доходов физического лица-нерезидента. В соответствии с пунктом 1 статьи Налогового кодекса доходы налогоплательщика облагаются налогом по ставке 10%.

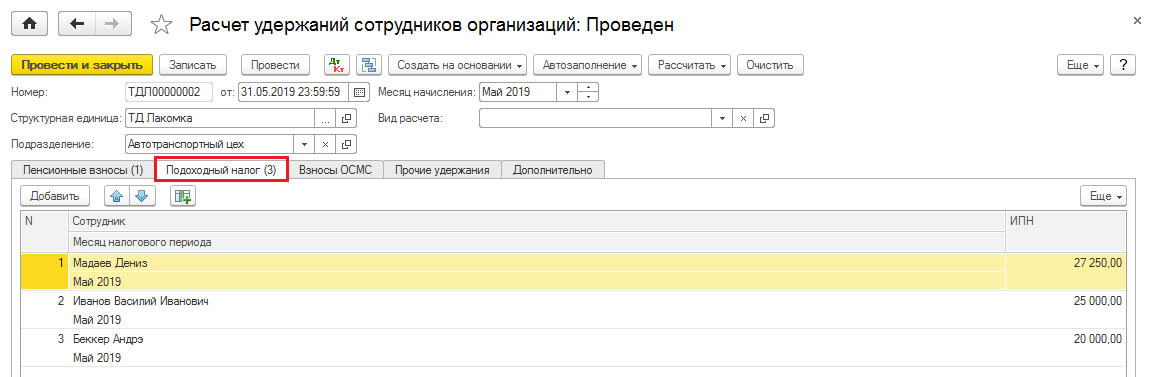

Исчисление индивидуального подоходного налога и обязательных пенсионных взносов регистрируется документом «Расчет удержаний сотрудников организаций», расположенного в разделе «Зарплата» – «Зарплата».

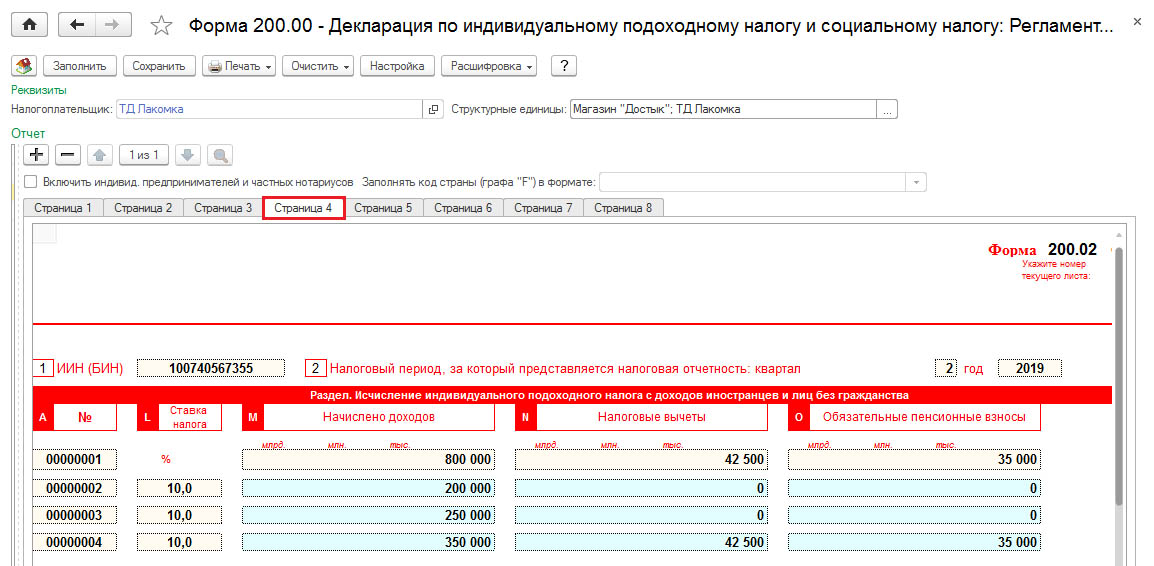

На закладке «Подоходный налог» исчислен индивидуальный подоходный налог у источника выплаты следующим образом:

- у сотрудника резидента Турции, у которого есть вид на жительство, с окладом 350 000 тенге ИПН составил – 27 250 тенге (350 000 – 35 000 (10 % ОПВ) – 42 500 (стандартный вычет 1 МЗП)*10%

- у сотрудника резидента Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге – 25 000 тенге (250 000 *10%)

- у сотрудника резидента Германии, вид на жительство отсутствует (находится в РК менее 183 календарных дней), с окладом 200 000 тенге – 20 000 тенге (200 000*10%)

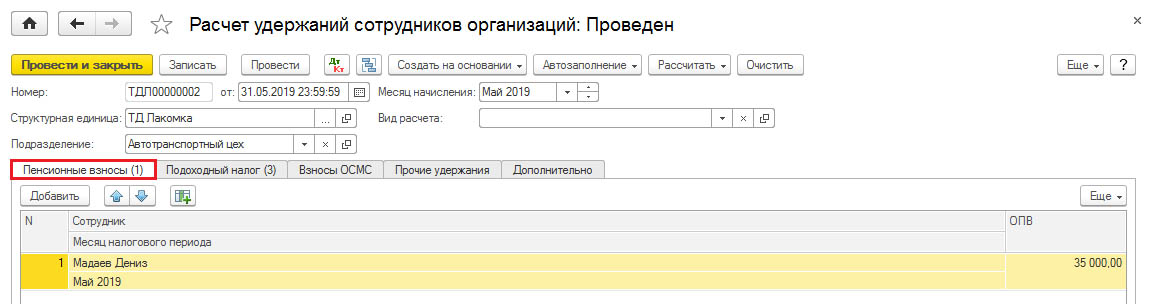

Согласно статье 25 Закона РК «О пенсионном обеспечении в Республике Казахстан», в 2019 году обязательные пенсионные взносы, подлежащие уплате в Единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления обязательных пенсионных взносов. При этом ежемесячный доход, принимаемый для исчисления обязательных пенсионных взносов, не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете.

На закладке «Пенсионные взносы» начислены обязательные пенсионные взносы у сотрудника резидента Турции, работающего по трудовому договору, имеющего вид на жительство в Республики Казахстан.

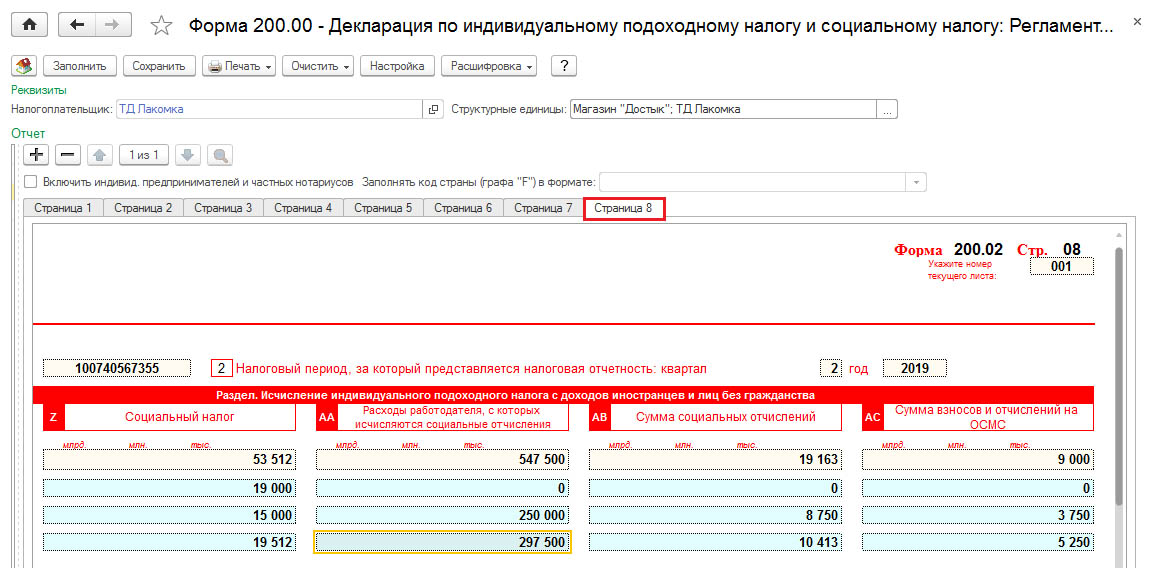

Документ «Расчет налогов, взносов, и отчислений сотрудников организаций» предназначен для исчисления сумм социального налога, социальных отчислений, профессиональных пенсионных взносов и отчислений ОСМС.

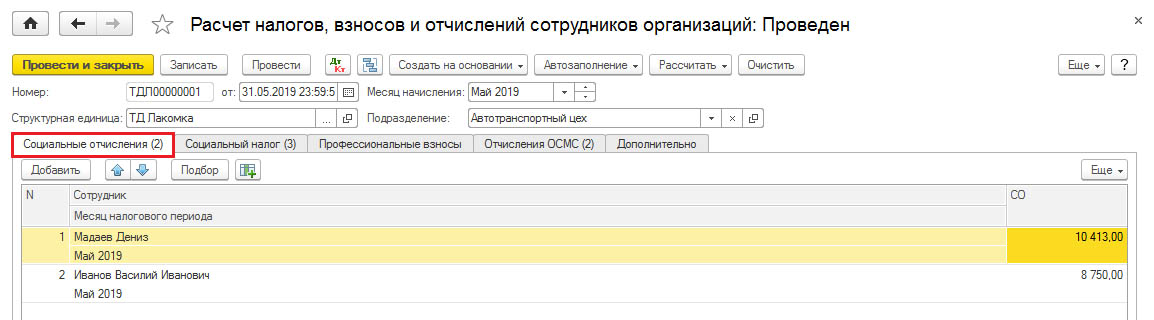

Размер социальных отчислений за каждого работника составляет 3,5% от объекта исчисления социальных отчислений. Ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем семикратного размера МРЗП установленной законом о республиканском бюджете (в 2019 году: 42 500 × 7 = 297 500 тенге). В случае если общая сумма начисленных доходов работнику за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете, объект исчисления социальных отчислений определяется исходя из минимального размера заработной платы.

На закладке «Социальные отчисления» исчислены суммы социальных отчислений следующим образом:

- у сотрудника резидента Турции, сумма социальных отчислений составила – 10 413 тенге (расчет суммы СО исчисляется с установленного верхнего предела – 297 500 * 3,5%);

- у сотрудника резидента Российской Федерации, сумма социальных отчислений составила – 8 750 тенге (250 000 * 3,5%);

- у сотрудника резидента Германии, исчисление социальных отчислений не производится, так как вид на жительство отсутствует.

На заметку!

До начала трудовой деятельности в Республике Казахстан нерезидент должен иметь индивидуальный идентификационный номер, на основе которого будут перечисляться социальные отчисления.

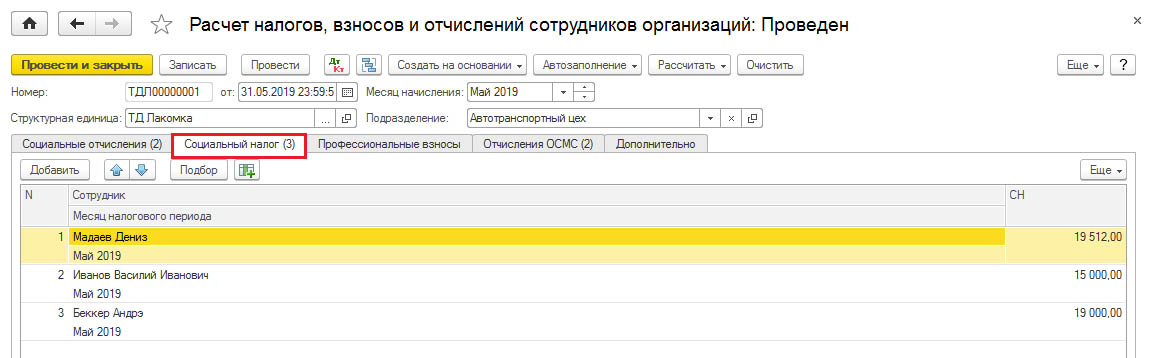

При исчислении социального налога за сотрудников-нерезидентов применяется ставка – 9,5%. Исчисление и уплата налога производятся ежемесячно. Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений в Государственный фонд социального страхования (ГФСС). В случае если сумма социальных отчислений в ГФСС превышает сумму социального налога, уплата социального налога в бюджет не производится. По иностранным работникам исчисленный социальный налог уменьшается на социальные отчисления, если работники имеют вид на жительство, а также иностранные работники граждане стран – членов договора о ЕАЭС.

На закладке «Социальный налог» исчислен социальный налог следующим образом:

- у сотрудника резидента Турции, СН составил – 19 512 тенге (350 000 – 35 000 (10 % ОПВ) * 9,5 %) – 10 413 (сумма СО);

- у сотрудника резидента Российской Федерации, СН – 15 000 тенге (250 000 * 9,5%) – 8 750 (сумма СО);

- у сотрудника резидента Германии, СН – 19 000 тенге (200 000 * 9,5%).

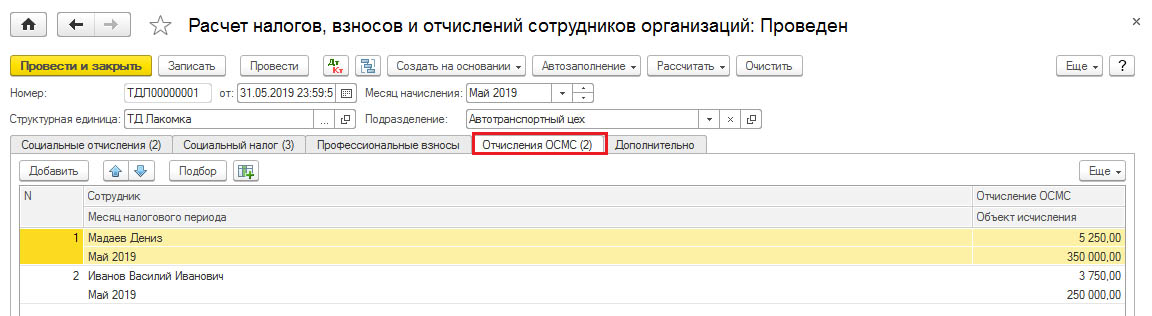

Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

Размер отчислений на обязательное социальное медицинское страхование за каждого работника составляет 1,5% от объекта исчисления социальных отчислений.

На закладке «Отчисления ОСМС» исчислены суммы отчислений на обязательное социальное медицинское страхование следующим образом:

- у сотрудника резидента Турции, сумма отчислений ОСМС составила – 5 250 тенге (350 000 * 1,5%);

- у сотрудника резидента Российской Федерации, сумма отчислений ОСМС составила – 3 750 тенге (250 000 * 1,5%);

- у сотрудника резидента Германии, исчисление отчислений ОСМС не производится.

Налоговая декларация

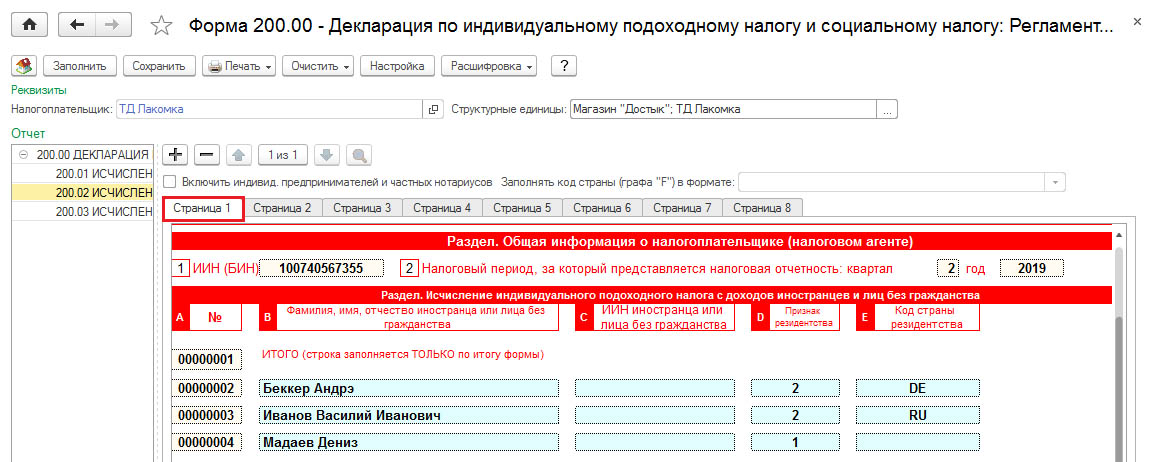

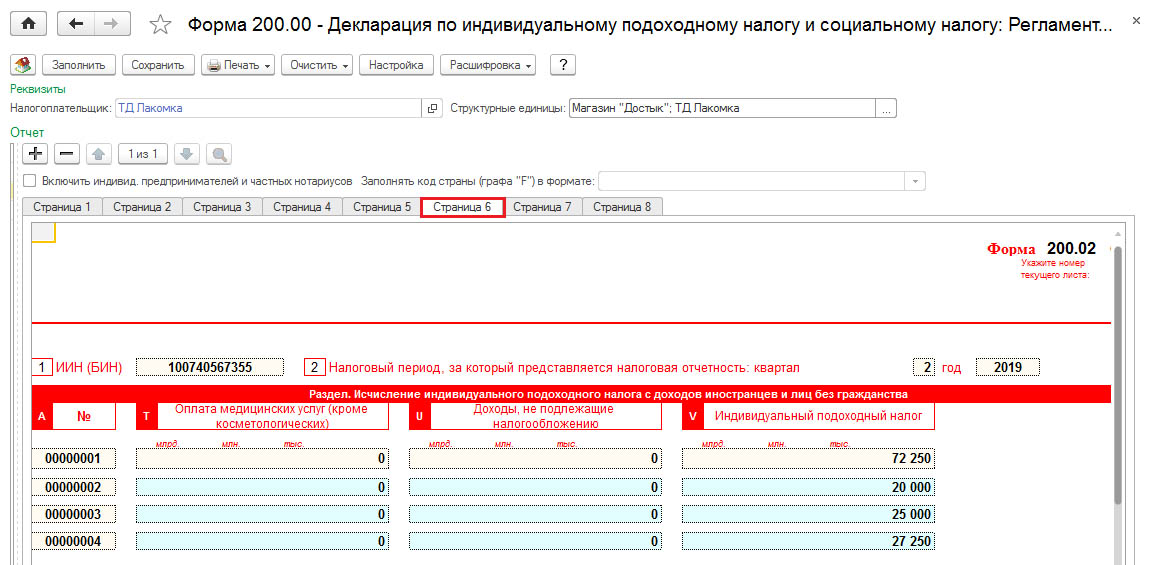

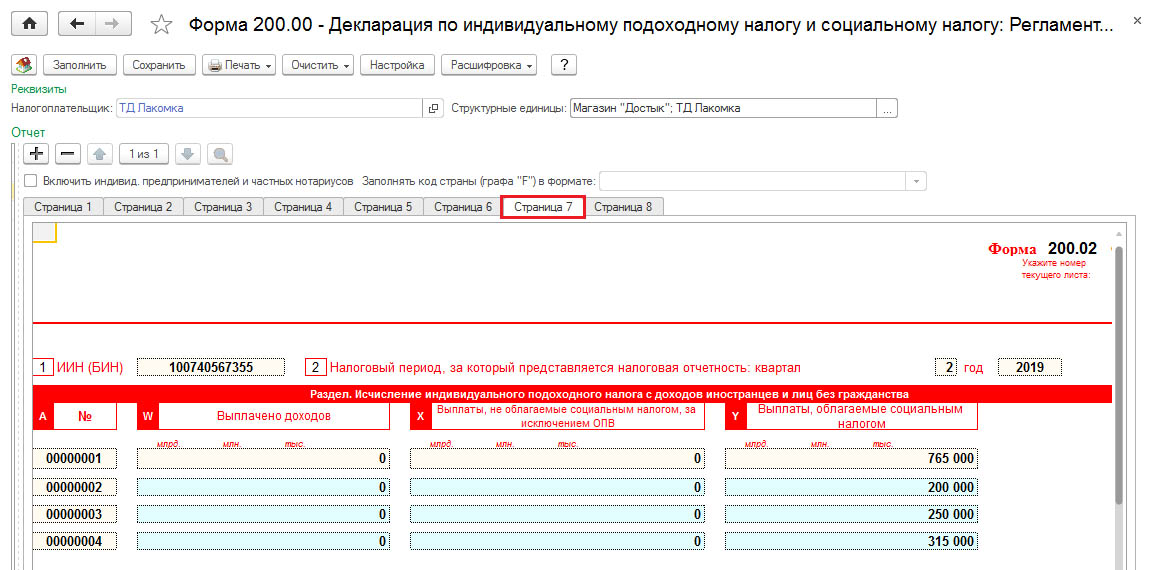

Приложение 200.02 «Исчисление ИПН с доходов иностранцев и лиц без гражданства» к форме 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» предназначена для исчисления сумм ИПН с доходов иностранцев и лиц без гражданства. Форма составляется по итогам квартала и представляется вместе с декларацией.

В разделе «Исчисление ИПН с доходов иностранцев и лиц без гражданства»:

- в графе А проставляется очередной порядковый номер;

- в графе В указываются фамилия, имя, отчество (при его наличии) иностранцев и лиц без гражданства, которым были начислены, выплачены доходы в отчетном квартале;

- в графе C указываются ИИН иностранцев и лиц без гражданства;

- в графе D указывается признак резидентства: «1» – резидент, «2» – нерезидент;

- в графе E указывается код страны резидентства иностранцев и лиц без гражданства. Код страны указывается в соответствии с двузначной буквенной кодировкой, установленной в приложении 22 «Классификатор стран мира», утвержденном решением Комиссии Таможенного союза от 20 сентября 2010 года № 378.

- в графе L указывается ставка подоходного налога у источника выплаты, установленная международным договором или статьями 646 и 320 Налогового кодекса;

- в графе M указываются начисленные доходы иностранцам и лицам без гражданства;

- в графе N указывается налоговый вычет, установленный подпунктом 3) пункта 1 статьи 342 Налогового кодекса;

- в графе O указываются суммы обязательных пенсионных взносов, исчисленные с доходов иностранцев и лиц без гражданства, в соответствии с пенсионным законодательством Республики Казахстан и относимые на вычеты в соответствии с подпунктом 1) пункта 1 статьи 342 Налогового кодекса.

- в графе V указываются суммы ИПН, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал.

- в графе Y указывается всего доходов, облагаемых социальным налогом. Значения строк графы Y определяются по формуле (М-Х-О).

- в графе Z указываются суммы социального налога, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал;

- в графе AА указываются расходы работодателя, с которых исчисляются социальные отчисления, определяемые в соответствии с Законом об обязательном социальном страховании;

- в графе АB указываются суммы социальных отчислений, исчисленных в соответствии с Законом об обязательном социальном страховании;

- в графе АС указываются суммы взносов и отчислений на ОСМС в соответствии с Законом об обязательном социальном медицинском страховании.

Декларация по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговый орган по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.