Содержание

-

Виды налоговой отчётности для ИП

-

Обязанности работодателей

-

Другие виды отчётности

-

Отчётность ИП после регистрации

-

Отчётность ИП, не ведущего деятельность

-

-

Отчётность ИП самостоятельно в сервисе «Моё дело» с пошаговой инструкцией

Всё о самостоятельном бухгалтерском учёте ИП: полное руководство и рекомендации для индивидуальных предпринимателей в 2023 году.

Какую отчётность ведут ИП? Смотря какой предприниматель. ИП Вася может только раз в год сходить в ИФНС с декларацией, а ИП Коля будет каждый месяц готовить кипу бумаг. А всё потому, что у Коли либо другая система налогообложения, либо у него в отличие от Васи есть наемные сотрудники, либо и то и другое.

Виды налоговой отчётности для ИП

В этом разделе говорим о Васе, который работает один и сотрудников не нанимает. Всё зависит от выбранного режима. Для предпринимателей на ОСНО это декларация по НДФЛ и НДС. У бизнесменов на упрощёнке своя декларация и чаще всего только ею отчётность на спецрежиме и ограничивается, если нет сотрудников. У тех, кто работает на патентной системе, и вовсе нет обязанности отчитываться по доходам.

Налог на добавленную стоимость на УСН и ПСН не платят и деклараций по нему не сдают, но всегда следует помнить, что есть исключения, закрепленные в НК РФ.

Иногда ИП платят земельный и имущественный налог, но деклараций по ним не заполняют. Налоговая присылает уведомление и от предпринимателя требуется просто оплатить указанную в нём сумму.

Сроки подготовки и сдачи отчётности на основном и спецрежимах:

- НДС – до 25 числа после отчётного квартала;

- 3-НДФЛ – один раз в год до 30 апреля;

- по УСН – один раз в год до 25 апреля.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Обязанности работодателей

А вот здесь поговорим о Коле, который не просто бизнесмен, но ещё и работодатель с наемными сотрудниками. Коля обязан делать всё, что описано в предыдущем разделе, и плюс к этому отчитываться перед инстанциями по налогам и страховым взносам за своих работников. От применяемого режима это никак не зависит, все работодатели перед законом равны.

Вот действующий порядок сдачи отчётности ИП-работодателей в 2023 году.

В ИФНС:

- 6-НДФЛ одна на всех каждый квартал до 25 числа месяца после отчётного, годовая форма до 25 февраля.

- Расчёт по страховым взносам каждый квартал в течение 25 дней после отчётного;

- Персонифицированные сведения по физлицам — каждый месяц до 25 числа месяца после отчётного.

В единый Социальный фонд:

- ЕФС-1 — ежемесячно, ежеквартально или ежегодно в зависимости от того, какой именно раздел подается.

Другие виды отчётности

И Коля, и Вася иногда отчитываются и в органы статистики. В отличие от других видов отчётов, статистическая носит выборочный характер. Каждый год в Росстате составляются списки предпринимателей, которые должны будут заполнить и отправить форму.

Те, кто в выборку не попал, ничего сдавать не должны. Узнать, что и когда нужно сдать в Росстат именно вам, можно здесь, указав свои данные.

Раз в пять лет Росстат проводит сплошное наблюдение, и тогда статотчётность сдают все предприниматели без исключения. В последний раз сплошное наблюдение проводилось в 2021 году.

Все малые предприятия и организации без исключения должны были сдать отчёт до 1 апреля 2021 года. Индивидуальные предприниматели отчитывались по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» (Приказ Росстата от 17.08.2020 № 469).

Некоторые предприниматели должны готовить ещё и отраслевые отчёты, например, в Росприроднадзор. Это зависит от специфики бизнеса. Начиная деятельность разумно уточнить в местной налоговой, что именно нужно сдавать в вашем случае.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

Отчётность ИП после регистрации

Предприниматель начинает отчитываться с того налогового периода, в котором встал на учёт, даже если до конца этого периода (года или квартала) осталось несколько дней.

Отчётность ИП, не ведущего деятельность

Сам статус ИП предполагает обязанность отчитываться и отсутствие деятельности от этой обязанности не освобождает. Предприниматели на ОСНО и УСН в этом случае сдают так называемые нулёвки по НДС, НДФЛ, УСН.

Даже не ведущий деятельность работодатель, у которого все сотрудники в неоплачиваемых отпусках, остается работодателем, пока есть хоть один действующий трудовой договор. А значит остаются и обязанности.

Все перечисленные в этой статье отчёты предпринимателей с наемными работниками сдаются в общем порядке. Можно обойтись только без 6-НДФЛ – он не нужен если не выплачивалась зарплата.

Отчётность ИП самостоятельно в сервисе «Моё дело» с пошаговой инструкцией

После прочтения этой статьи может сложиться впечатление, что без бухгалтера, наёмного или приходящего, бизнесмену не обойтись. Это не так.

С бременем отчётов можно справиться и самостоятельно, если пользоваться сервисом «Моё дело». С помощью электронного мастера заполнять формы сможет даже новичок, тем более что большую работы система делает сама.

Как научиться сдавать отчётность по ИП самостоятельно? Получить наставника и помощника в виде интернет-бухгалтерии «Моё дело». Возможности сервиса можно оценить бесплатно в течение пробного периода.

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Появились вопросы? Опытный бухгалтер поможет

Ведение бухгалтерского учета ИП в 2023 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Есть сомнения в правильности учета?

Экспресс-аудит от 1С бесплатно за 3-4 часа

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2023 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2023 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД, АУСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в этом разделе.

Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем ее состав не зависит от выбранного налогового режима и количества работников. В 2023 году за работников сдают несколько видов отчетности: в Социальный Фонд и в налоговую инспекцию. Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы или ПСН можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций или наличии работников, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в этой статье. Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость – НДС. Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Точно и в срок рассчитаем налоги, сдадим отчетность

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2023 году без работников — 25 апреля, а налог, за вычетом авансов, надо уплатить не позже 28 апреля за предыдущий год.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2023 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2023 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в СФР: новый отчёт ЕФС-1, сроки сдачи зависят от кадровых событий;

- в ИФНС: 6-НДФЛ не позднее 25 дней после отчетного периода и не позднее 25 февраля за предыдущий год; РСВ — в течение 25 дней после отчетного периода; Персонифицированные сведения о физлицах — ежемесячно.

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2023 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 28.04 | авансовый платеж – 28.07 | авансовый платеж – 30.10 |

декларация — 25.04 налог по итогам года – 28.04 |

| ЕСХН* |

— |

авансовый платеж — 25.07 |

— |

декларация — 27.03 налог по итогам года — 28.03 |

| ОСНО |

декларация по НДС — 25.04, оплата налога** — 28.06 авансовый платеж по НДФЛ — 25.04 |

декларация по НДС — 25.07, оплата налога — 28.09 авансовый платеж по НДФЛ – 25.07 |

декларация по НДС — 25.10, оплата налога — 28.12 авансовый платеж по НДФЛ – 25.10 |

декларация по НДС — 25.01, оплата налога — 28.03 декларация НДФЛ – 02.05, налог по итогам года – 17.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 28.04, 1/3 до 28.05, 1/3 до 28.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Из нашей статьи вы узнаете:

Для сдачи налоговой и бухгалтерской отчётности ФНС разработала сервис, который доступен на официальном сайте ведомства.

Чтобы сдать отчётность через этот сервис, индивидуальному предпринимателю необходима электронная подпись и специальная программа для подготовки файла с отчётностью к загрузке на сервер налоговой.

Рассказываем, как воспользоваться этим сервисом, чтобы сдать отчётность через личный кабинет налогоплательщика.

Что потребуется ИП для сдачи отчётности через ЛК налогоплательщика

Отчётные документы в электронном виде должны быть подписаны электронной подписью. При этом ИП должен использовать только квалифицированную электронную подпись. Получить её ИП может только в Удостоверяющем центре ФНС или обратиться к доверенному лицу ведомства.

Для получения потребуется заполнить заявку (это можно сделать онлайн или лично в местном отделении налоговой службы) и подать необходимые документы. Услуга предоставляется бесплатно. Также нужно купить сертифицированный физический носитель для хранения электронной подписи — USB-токен. Устройство должно иметь сертификацию от ФСТЭК или ФСБ России.

Выбрать подходящий носитель для КЭП рекомендуем в нашем интернет-магазине. В каталоге представлены только сертифицированные модели токенов.

Кроме того, для работы с электронной подписью нужна программа криптозащиты, например, КриптоПро CSP.

Проверка электронной подписи в личном кабинете на сайте ФНС

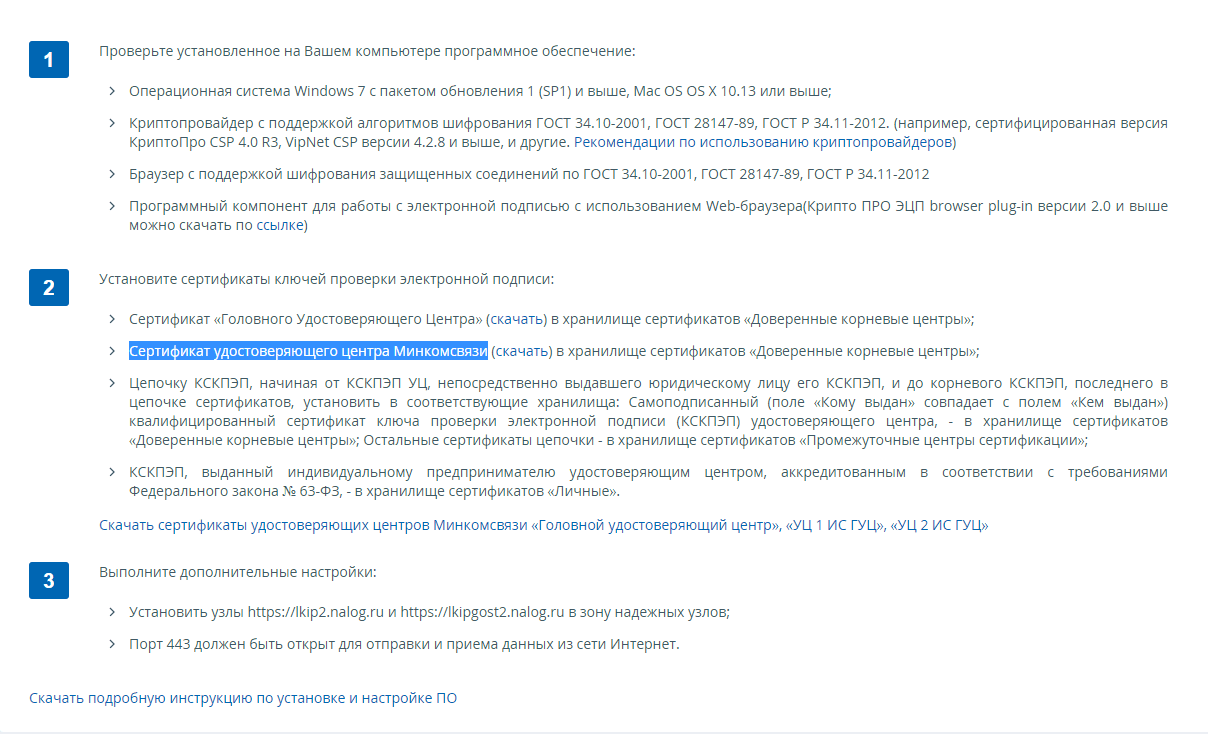

Сдача отчётности через личный кабинет ИП возможна только с действующей электронной подписью, поэтому сначала налогоплательщик должен проверить работу ключа электронной подписи. Проверка осуществляется непосредственно при авторизации в личном кабинете. Подключите ключевой носитель (токен) к ПК, откройте сайт ФНС и на странице авторизации выберите пункт «Ключ ЭП».

На экране «Доступ с помощью КСКПЭП» перейдите к третьему пункту и ознакомьтесь с инструкцией системы. Установите сертификаты, указанные в инструкции, а также сертификат КЭП, полученный в УЦ. Установку сертификата КЭП в хранилище сертификатов можно выполнить по нашей инструкции.

Чтобы проверить электронную подпись, нажмите кнопку «Начать проверку». Если все действия выполнены верно, налогоплательщик сможет войти в личный кабинет с помощью электронной подписи.

Получение идентификатора абонента

Чтобы ИП мог сдать отчётность через личный кабинет налогоплательщика, необходим уникальный идентификатор абонента, который присваивается налоговым органом при регистрации ЭП. Без него сдача отчётности через сервис ФНС невозможна.

Получить идентификатор можно на специальном портале ФНС. Чтобы зарегистрироваться, укажите адрес электронного почтового ящика и пароль. После регистрации пользователя появится сообщение о том, что идентификатор абонента ещё не присвоен.

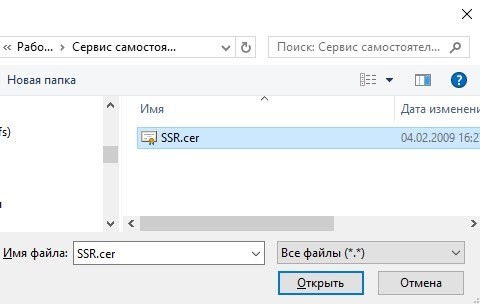

Для регистрации квалифицированного сертификата ключа проверки электронной подписи необходимо нажать кнопку «Загрузить сертификат». В открывшемся окне перейти по пути расположения файла сертификата открытого ключа, выбрать его и нажать кнопку «Открыть».

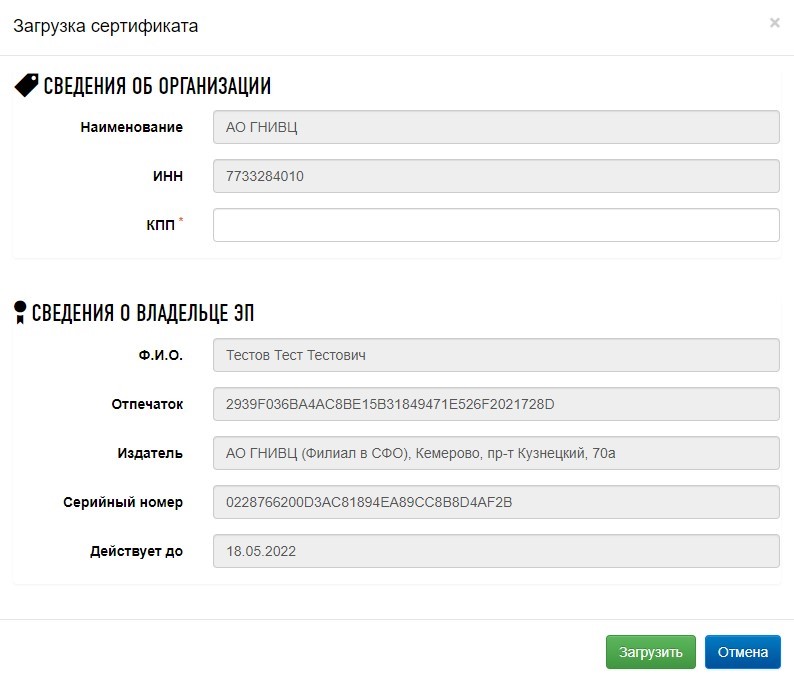

В результате откроется окно сервиса со сведениями о владельце сертификата. В случае ошибочного выбора файла сертификата открытого ключа выбор можно отменить, нажав кнопку «Отмена».

После нажатия кнопки «Загрузить» файл сертификата открытого ключа будет передан на регистрацию, откроется главная страница сервиса с информацией о процессе регистрации.

После успешной регистрации значок в графе Статус изменится, а в поле Идентификатор появится значение присвоенного идентификатора абонента.

После выпуска сертификата открытого ключа он помещается в ключевой контейнер, и в зависимости от ключевого носителя его можно извлечь.

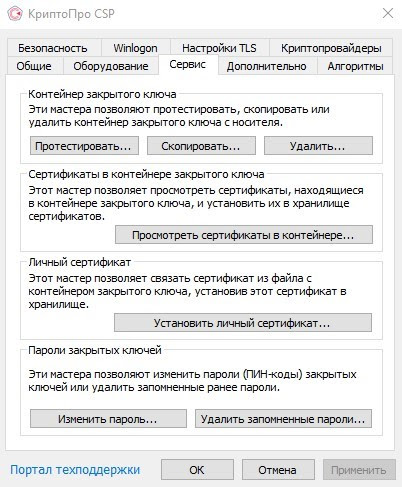

Для извлечения сертификата открытого ключа средствами КриптоПро CSP необходимо выполнить следующие действия:

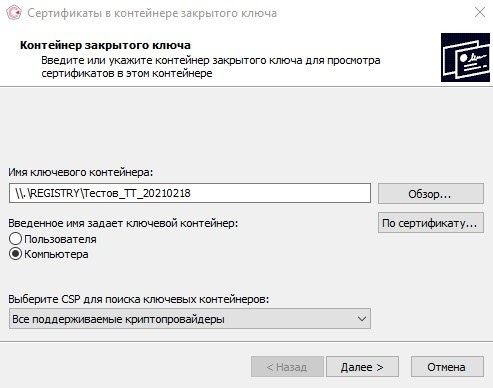

- Перейти в Панель управления (ПУСК — Панель управления) найти и запустить КриптоПро CSP.

- На вкладке Сервис нажать кнопку Просмотреть сертификат в контейнере.

- В открывшемся окне нажать кнопку Обзор и выбрать ключевой контейнер, содержащий необходимый сертификат открытого ключа.

- Нажать кнопку Далее.

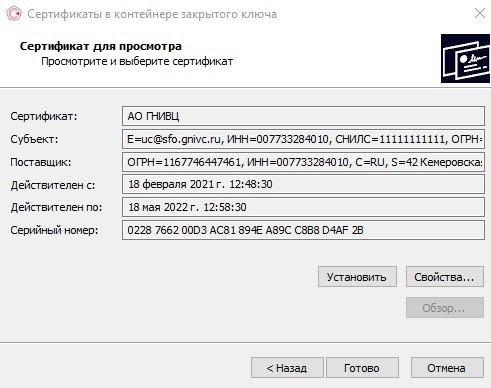

- Отобразится информация о сертификате.

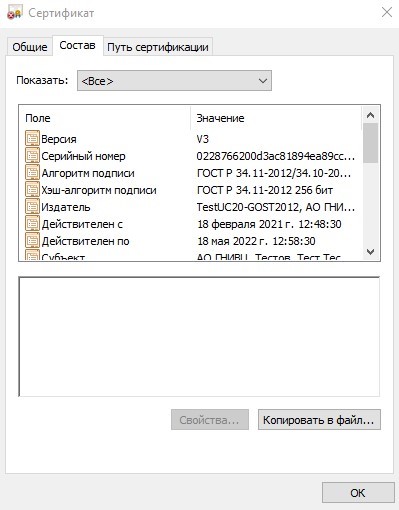

- Нажать кнопку Свойства, перейти на вкладку Состав и нажать кнопку Копировать в файл.

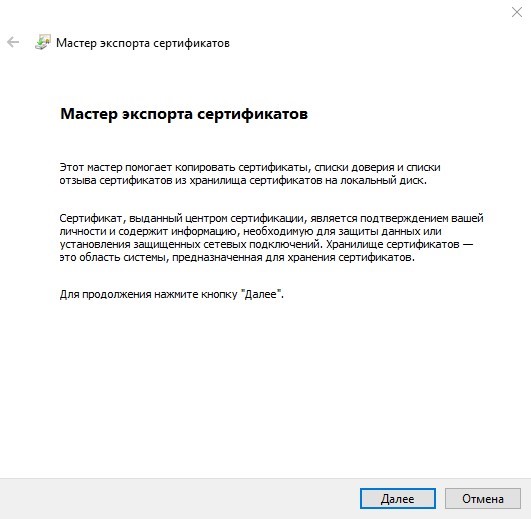

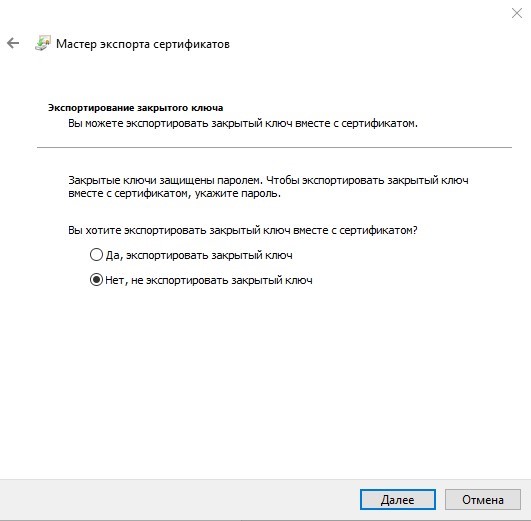

- В окне Мастер экспорта сертификатов нажать кнопку Далее.

- Выбрать вариант Нет, не экспортировать закрытый ключ и нажать кнопку Далее.

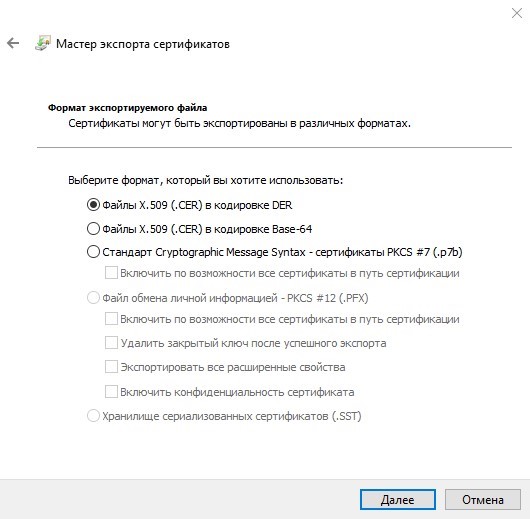

- Выбрать вариант Файл X.509 (.CER) в кодировке DER и нажать кнопку Далее.

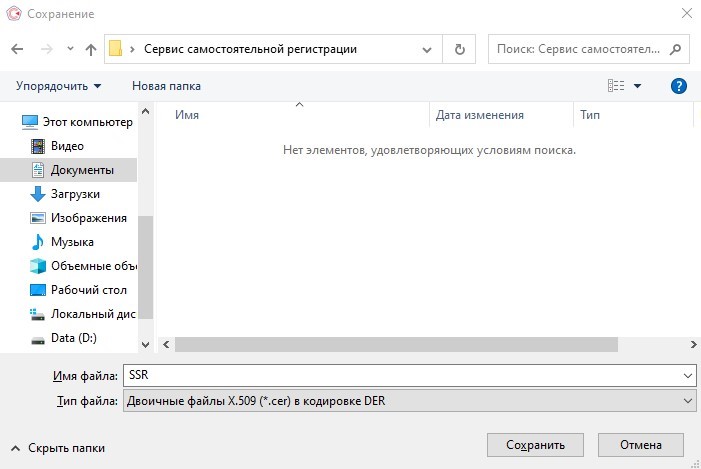

- Нажать кнопку Обзор и указать каталог для сохранения и имя файла, после чего нажать кнопку Сохранить, затем кнопку Далее.

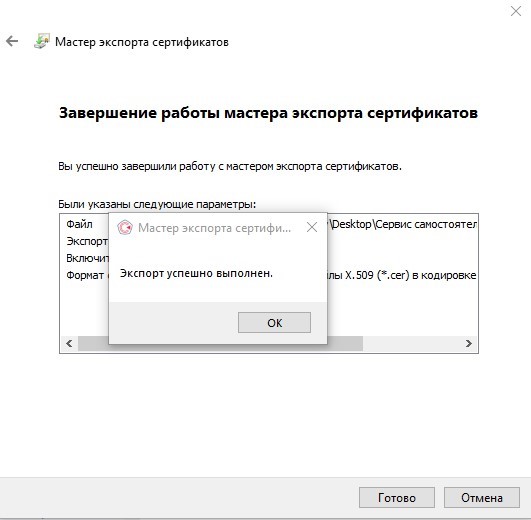

- Нажать кнопку Готово, после чего будет получено сообщение об успешном экспорте.

После завершения регистрации можно переходить к подготовке отчётности ИП к сдаче.

Подготовка отчёта ИП

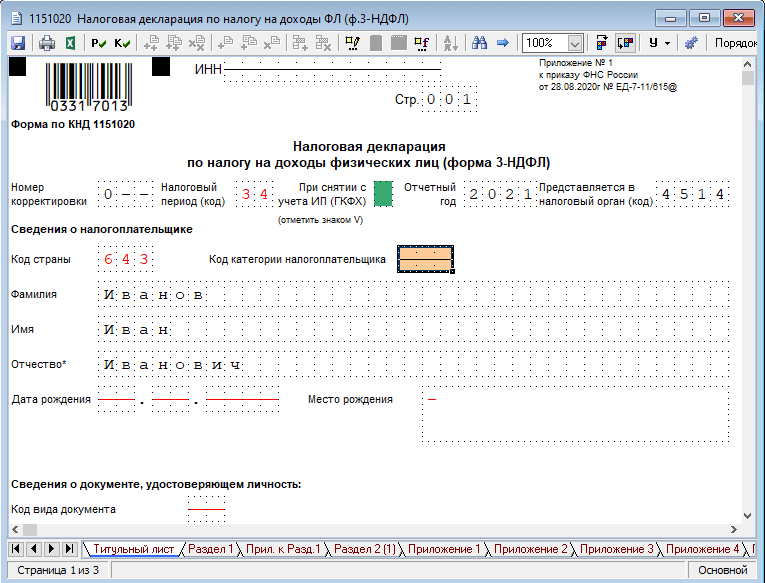

Прежде чем сдать отчётность через личный кабинет налогоплательщика ИП, необходимо подготовить её с помощью программы «Налогоплательщик ЮЛ». Скачать программу можно на сайте ведомства.

При запуске программы нужно выбрать профиль налогоплательщика и указать информацию о предпринимателе

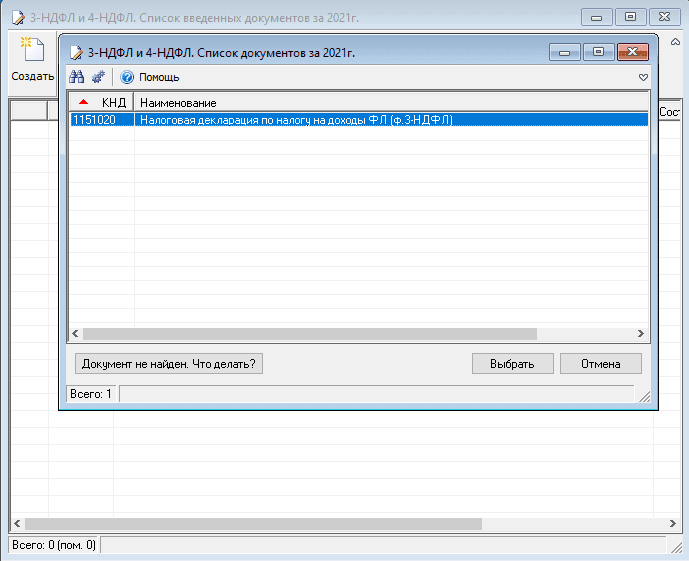

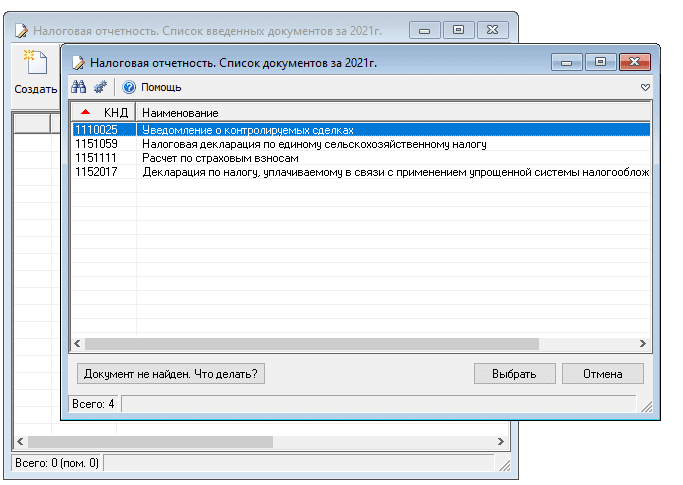

В Навигаторе, который находится в левой части окна, в разделе «Документы» выберите необходимый пункт. Например, «Документы по НДФЛ» → «3-НДФЛ и 4-НДФЛ», если собираетесь подготовить декларацию по НДФЛ, или «Налоговая отчётность» — если декларацию по УСН или ЕСХН. Нажмите кнопку «Создать» и выберите соответствующий документ.

По выбранному документу будет создана форма отчётности. Некоторые поля в ней будут заполнены автоматически (ФИО, ИНН и прочие реквизиты, которые вы указали при создании профиля налогоплательщика). Остальные нужно будет заполнить вручную. Для расчёта суммы налога на верхней панели необходимо нажать кнопку «Р», а для проверки правильности заполнения формы по контрольным соотношениям — кнопку «К».

Если ошибок в декларации нет, система сообщит, что проверка пройдена. При наличии ошибок программа покажет, в каких полях указаны некорректные данные.

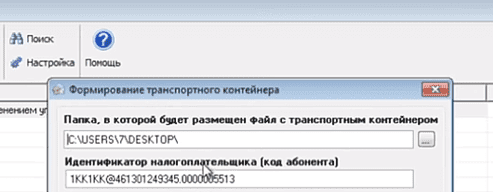

Теперь нужно скачать декларацию в виде файла с транспортным контейнером, нажав кнопку загрузки в верхнем меню. При формировании транспортного контейнера потребуется прописать путь для сохранения файла и указать идентификатор абонента. Отчётный документ будет загружен в указанную папку.

Отправка отчёта ИП

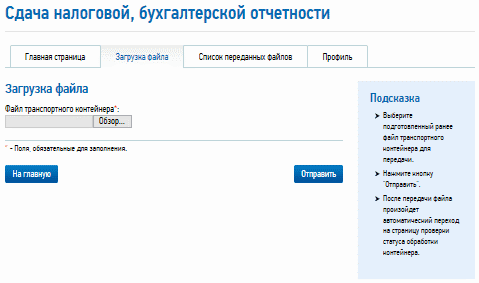

Чтобы отправить отчётность в налоговый орган через ЛК налогоплательщика, перейдите на страницу сервиса и нажмите кнопку «Войти».

На главной странице профиля укажите основную информацию и перейдите во вкладку «Загрузка файла». Выберите файл контейнера и нажмите «Отправить».

В списке переданных файлов появится отправленный отчёт со статусом «В ожидании». Как только документ будет представлен в налоговую, статус изменится на «Завершено (успешно)».

Как видно, на подготовку и отправку отчётности через сервисы налоговой приходится тратить немало времени, поэтому сдача отчётных документов через специальные системы сдачи электронной отчётности более удобна. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

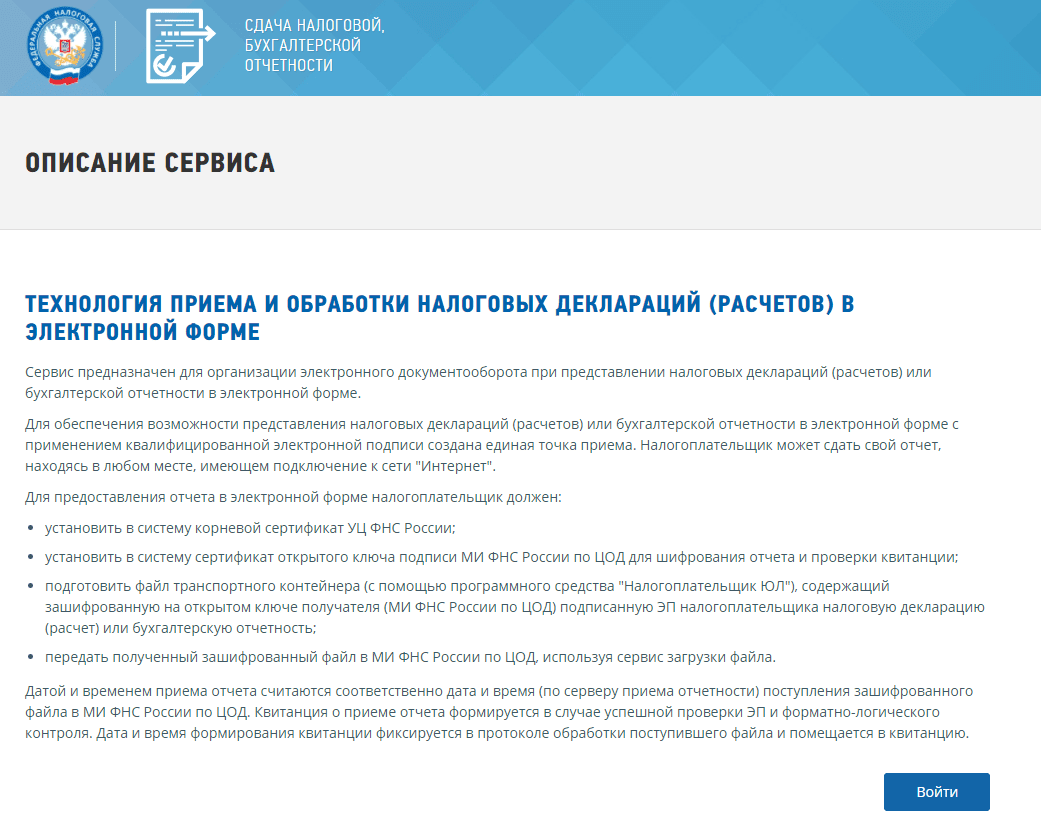

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения по представлению налоговой и бухгалтерской отчетности в электронной форме через Интернет-сайт ФНС России.

Вам предоставляется возможность бесплатно представить налоговую и бухгалтерскую отчетность в электронной форме.

Чтобы воспользоваться данным Интернет-сервисом необходимо выполнение ряда технических условий. Поэтому предварительно внимательно ознакомьтесь с Порядком представления налоговой и бухгалтерской отчетности в электронной форме через Интернет-сайт ФНС России и Руководством пользователя сервиса «Представление налоговой и бухгалтерской отчетности в электронной форме».

Для удобства пользователей разработан Перечень наиболее часто задаваемых вопросов при использовании Интернет-сервиса.

При представлении налоговой и бухгалтерской отчетности требуется:

- Получить квалифицированный сертификат ключа проверки электронной подписи (далее КСКПЭП).

- Зарегистрировать КСКПЭП и получить идентификатор (код) абонента в «Сервисе самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчётности» (далее сервис самостоятельной регистрации). Руководство пользователя по получению идентификатора (кода) абонента размещено на главной странице сервиса.

Важно!!! Последним в сервисе самостоятельной регистрации должен быть зарегистрирован именно тот актуальный и действующий КСКПЭП, которым будут подписываться отправляемые документы.

- Установить корневые сертификаты Удостоверяющих центров Минцифры России и Федерального казначейства.

- Установить список отозванных сертификатов.

- Установить сертификат открытого ключа подписи МИ ФНС России по ЦОД.

- Установить драйвера ключевого носителя (например, Рутокен, e-Token).

- Установить сертифицированную версию СКЗИ КриптоПро CSP версии 4.0 или выше (программное обеспечение, необходимое для работы с ЭП).

- Установить «КриптоПро ЭЦП Browser Plugin» версии 2.0 (программное обеспечение, необходимое для проверки ЭП на веб-страницах).

- Сформировать транспортный контейнер с отчетностью в ПК «Налогоплательщик ЮЛ».

Уважаемые пользователи! В соответствии с пунктом 3 статьи 80 и с пунктом 5 статьи 174 Налогового кодекса Российской Федерации налоговые декларации по налогу на добавленную стоимость через настоящий сервис не принимаются.

Датой и временем приема отчета считаются дата и время поступления зашифрованного файла в транспортную систему ФНС России. После успешной проверки ЭП формируется извещение о получении электронного документа, далее отчетность проходит форматно-логического контроль, в случае успешного прохождения формируется квитанция о приеме. Дата и время формирования квитанции фиксируется в протоколе обработки поступившего файла и помещается в квитанцию.

Проверка электронных подписей государственных органов, в том числе электронных подписей, сформированных Федеральной налоговой службой, может быть осуществлена в электронном сервисе «Подтверждение подлинности ЭП», реализованном на портале Госуслуг и размещенном по ссылке https://www.gosuslugi.ru/pgu/eds

Перейти в «Сервис сдачи налоговой и бухгалтерской отчетности»

Электронная отчетность ИП — процедура, осуществление которой может потребоваться предпринимателям при взаимодействии как с ФНС, так и с внебюджетными фондами. Когда подобное обязательство возникает и каковы нюансы подключения электронной отчетности для ИП?

Когда ИП нужна электронная отчетность?

Индивидуальные предприниматели должны направлять отчетность в электронном виде:

1. В ФНС, если ИП:

- является плательщиком НДС;

- имеет штат работников, превышающий 10 человек за предшествующий год (в отношении расчета по страховым взносам, 6-НДФЛ и персонифицированным сведениям) или 100 человек за предыдущий год (в отношении отчетности по основным налогам);

- подает декларацию впервые и на момент ее подачи сформировал штат в размере, превышающем 10 или 100 человек в зависимости от вида отчетности.

2. В СФР, если:

- ИП имеет штат работников, превышающий 10 человек за предшествующий год;

- ИП подает отчетность в фонды впервые и на момент ее подачи сформировал штат в размере, превышающем 10 человек.

ВАЖНО! С 2023 года в связи с введением института единого налогового платежа появился новый важный для ИП документ — заявление о распоряжении положительным сальдо ЕНС. Оно может понадобиться для уменьшения УСН или патента на страховые взносы. Его можно отправить в ФНС, только подписав ЭЦП, на бумаге такое заявление составить нельзя.

Как подается электронная отчетность ИП?

Электронная отчетность ИП в ФНС или государственные фонды является процедурой, которая осуществляется при использовании:

- электронно-цифровой подписи, оформленной на ИП, а также соответствующего ей сертификата;

- программного обеспечения, с помощью которого осуществляется подписание документов ЭЦП, а также их отправка на серверы ФНС.

ЭЦП и программа для работы с ней приобретаются у оператора электронной отчетности, который соответствует требованиям, установленным в приказе ФНС РФ от 04.03.2014 № ММВ-7-6/76 (приказ действует до 28.02.2022. С 01.03.2022 данные требования будет регулировать приказ ФНС от 08.06.2021 №ЕД-7-26/546@).

ВНИМАНИЕ! С 2022 года квалифицированные ЭЦП от имени ИП или организации можно оформить бесплатно, но только в ФНС или у доверенных лиц ФНС, перечень которых приведен на официальном сайте налоговой.

Как учесть расходы на приобретение ЭЦП, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Для того чтобы оформить ЭЦП, сертификат и получить программу для отправки отчетности в фонды, ИП нужно обратиться к соответствующему оператору и предоставить ему следующие документы:

- оригинал паспорта, свидетельства о государственной регистрации ИП, ИНН;

- выписку из ЕГРИП, оформленную не ранее чем за 6 месяцев до обращения к оператору.

Изучим некоторые нюансы, характеризующие оформление ЭЦП для отчетности ИП.

Какая ЭЦП подходит для использования юридическим лицом, мы писали в статье.

Оформление ЭЦП для отчетности: нюансы

При решении рассматриваемой задачи ИП полезно обратить внимание:

1. На невозможность оформления ЭЦП через представителя даже при наличии у него нотариальной доверенности.

2. На возможность задействования не только инсталлируемого ПО для работы с ЭЦП, но и облачных сервисов проверки ЭЦП и отправки отчетных документов в государственные инстанции. Их преимущество заключается в:

- возможности отправлять отчетность с любого компьютера и устройства (смартфона, планшета), где есть браузер;

- возможности отправлять отчетность из любой точки подключения к сети;

- оперативности (не нужно тратить время на инсталляцию и настройку ПО и модулей, необходимых для проверки ЭЦП).

3. На необходимость установления внутрикорпоративного контроля доступа к носителю ЭЦП — флешке, eToken или их аналогам. Любая подпись, поставленная с их помощью, будет считаться подлинной, поэтому пользоваться данными устройствами должны только уполномоченные сотрудники.

Как произвести разовую сдачу отчетности через интернет, мы рассказали здесь.

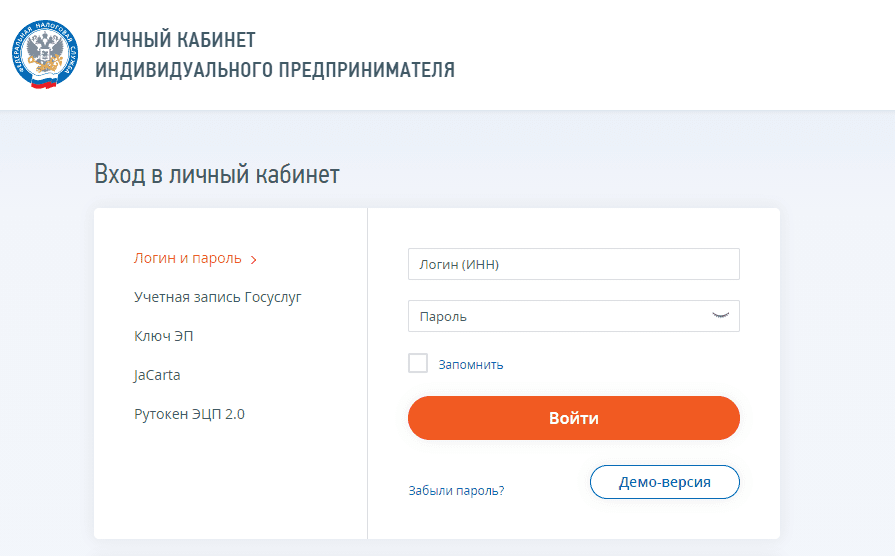

Как сдать налоговую отчетность через личный кабинет налогоплательщика

Чтобы начать работать через личный кабинет налогоплательщика, предпринимателю понадобится логин и пароль, получить которые можно в любом отделении ФНС. Личный кабинет — бесплатный, функциональный сервис, который поможет безопасно взаимодействовать с налоговой.

Зная логин и пароль, можно узнать сведения о состоянии расчетов по налогам и сборам, отправлять запросы и получать информацию от ФНС электронно.

Чтобы сдать отчетность, необходимо получить ЭЦП в удостоверяющем центре ФНС или в коммерческом удостоверяющем центре, получившим аккредитацию. Прежде чем войти в кабинет для сдачи отчетности, нужно получить код абонента. Для этого нужно пройти регистрацию на этом сайте. Далее переходим в специальный сервис для сдачи отчетов, устанавливаем необходимые плагины и входим в личный кабинет. Здесь уже можно заполнить все отчеты для отправки в ФНС.

Итоги

Пользоваться электронной отчетностью обязаны многие современные ИП — как при подаче деклараций и иных документов в ФНС, так и при взаимодействии с внебюджетными фондами. Для этого самому ИП необходимо оформить ЭЦП в ФНС или у доверенных лиц. Также нужно выбрать оптимальную программу для подписания и отправки отчетности — инсталлируемую на ПК либо облачную.

Подробнее об использовании электронных подписей — важнейшего программного элемента инфраструктуры электронной отчетности — читайте в статье «Усиленная квалифицированная электронная подпись — что это такое?».

Как заполнить декларацию по УСН

Редактор: Елена Галичевская

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

Эксперт по праву

Поделиться

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

Эксперт по праву

Поделиться

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Как заполнять налоговую декларацию на УСН «Доходы»

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- раздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

- ИНН компании или предпринимателя;

- номер корректировки: для первичной декларации — «0», для уточненных — «1» и далее по порядку;

- код налогового периода — в общем случае «34»;

- отчетный год;

- код налоговой инспекции, где компания или ИП стоит на учете. Узнать его можно в сервисе ФНС;

- код местонахождения — в общем случае «210»;

- ФИО руководителя компании или ИП;

- телефон для связи.

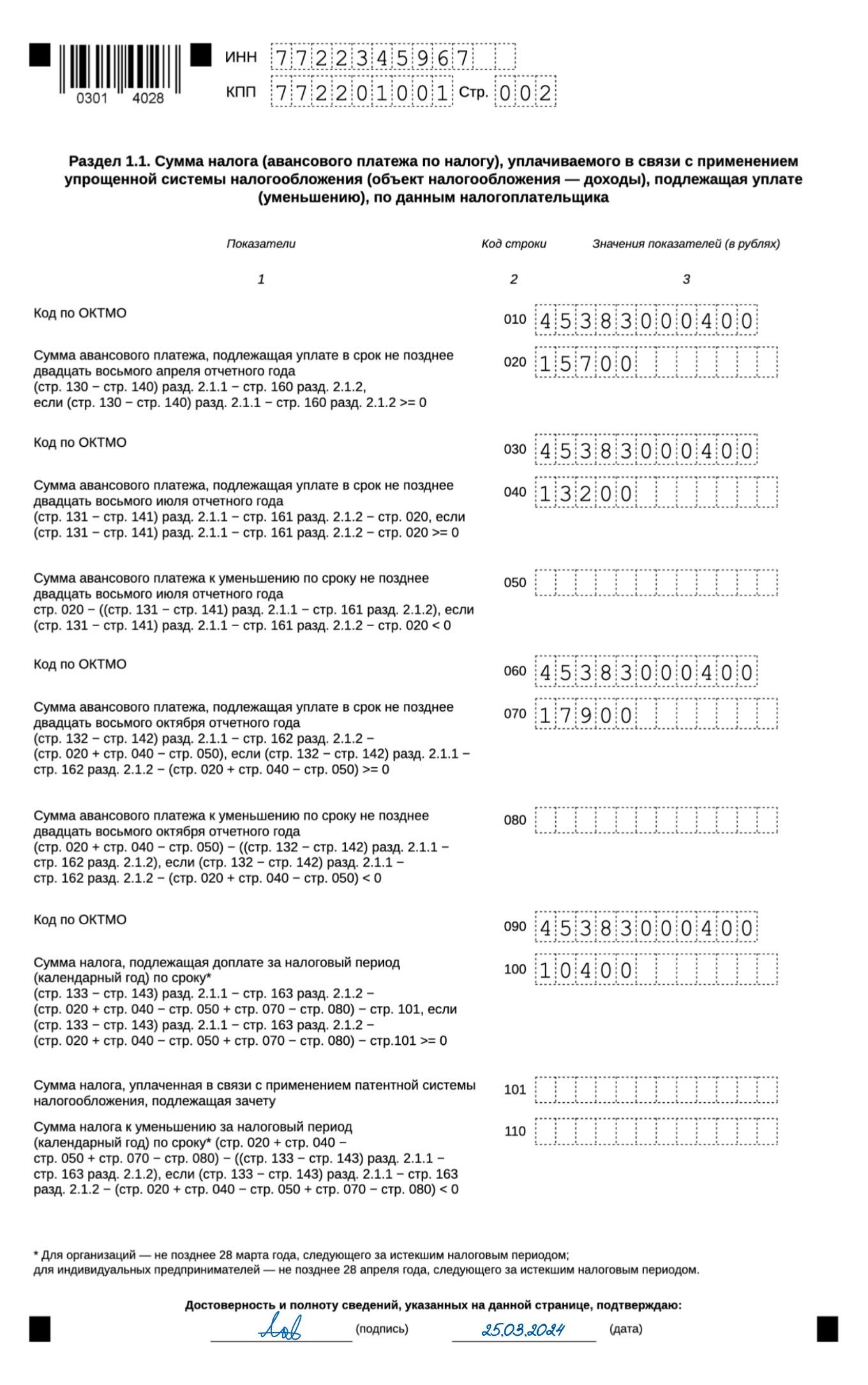

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

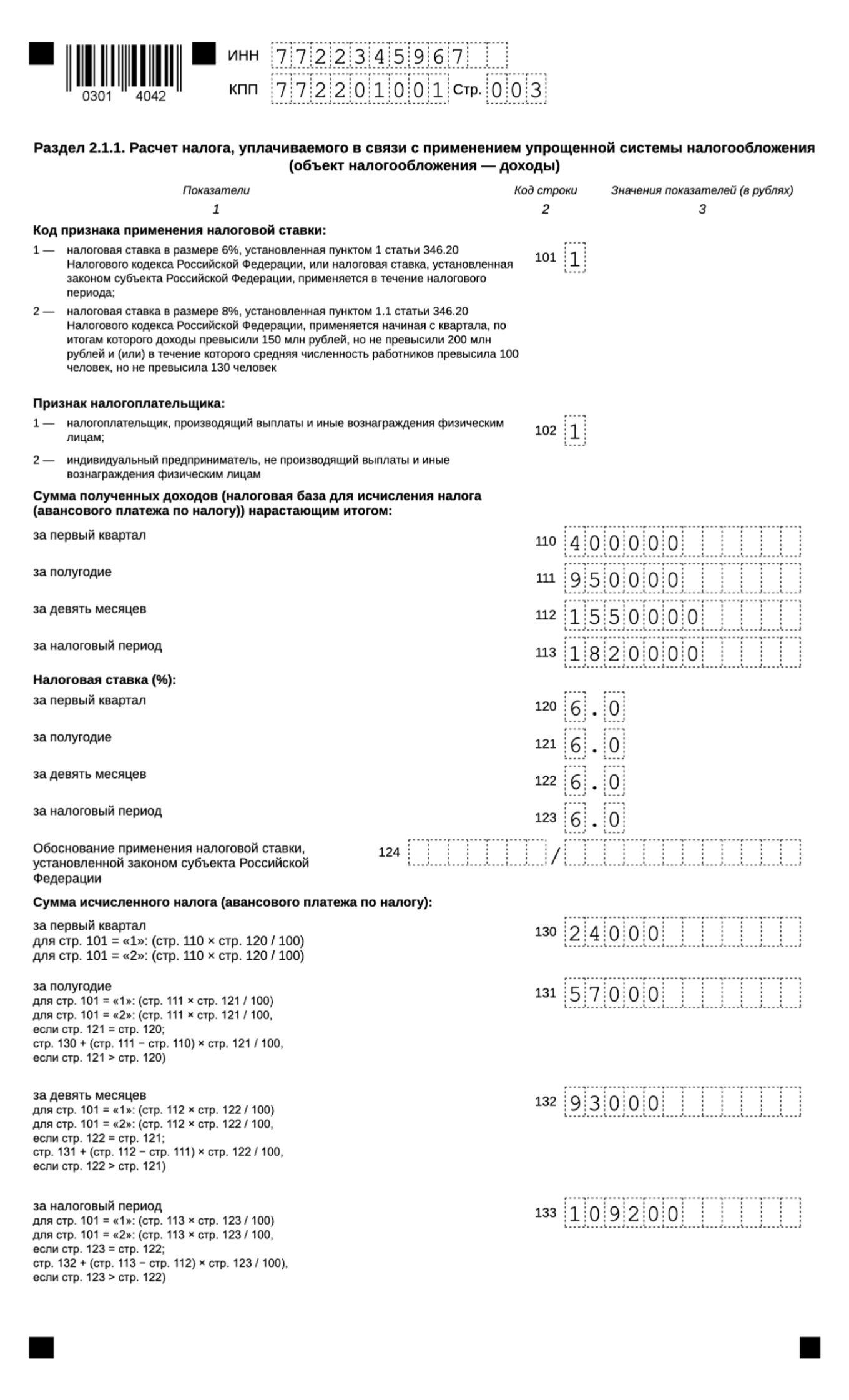

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

- код «1» — для компаний и ИП с сотрудниками;

- код «2» — для ИП без сотрудников.

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

- 3462010 — объект «Доходы»;

- 3462020 — объект «Доходы минус расходы»;

- 3462030 — для налогоплательщиков Республики Крым и Севастополя;

- 3462040 — для налоговых каникул.

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

- с 1‑й по 4-ю клетку — номер статьи;

- с 5‑й по 8-ю клетку — номер пункта;

- с 9‑й по 12-ю — номер подпункта.

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

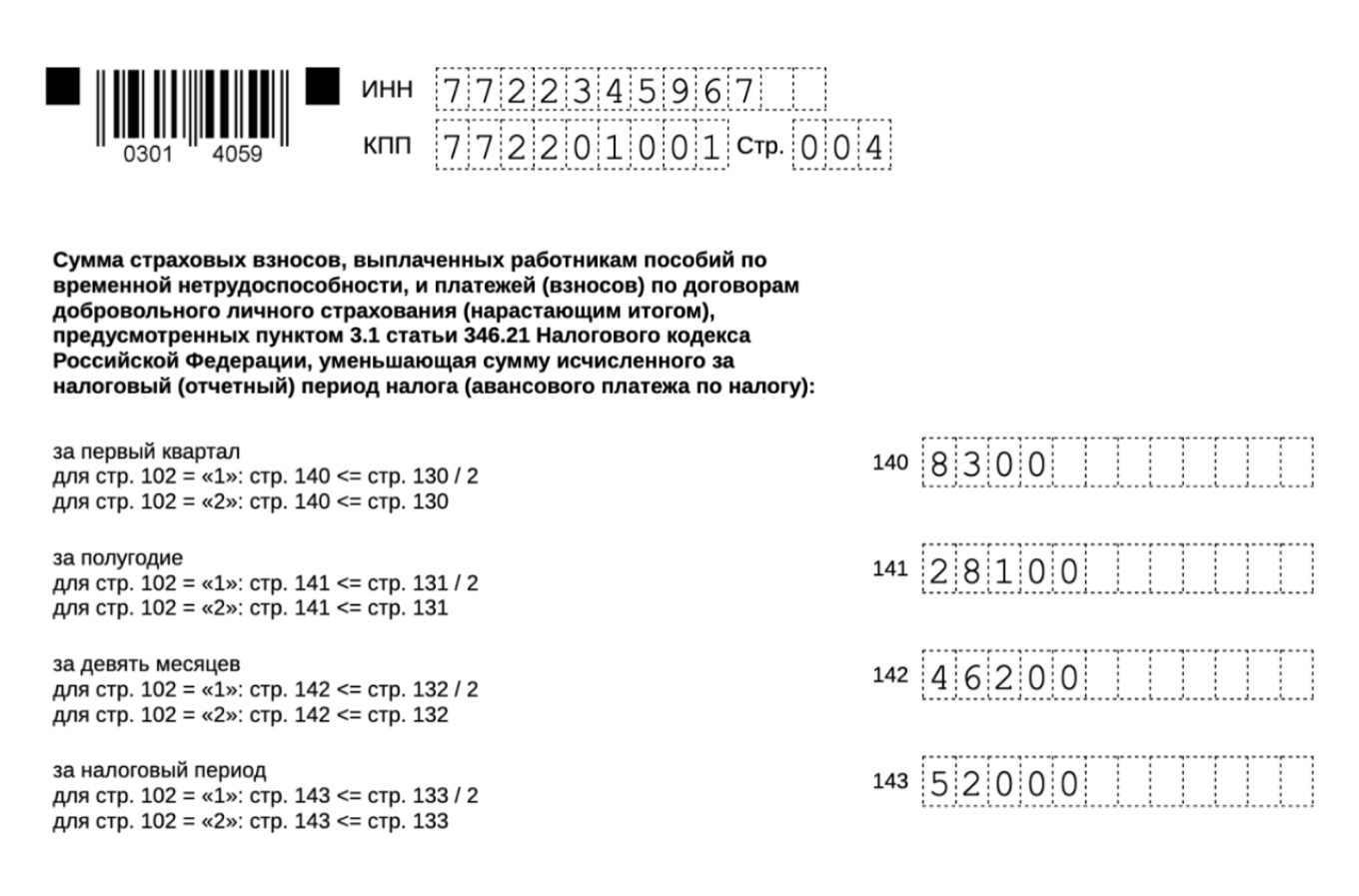

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Как заполнять налоговую декларацию на УСН «Доходы минус расходы»

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

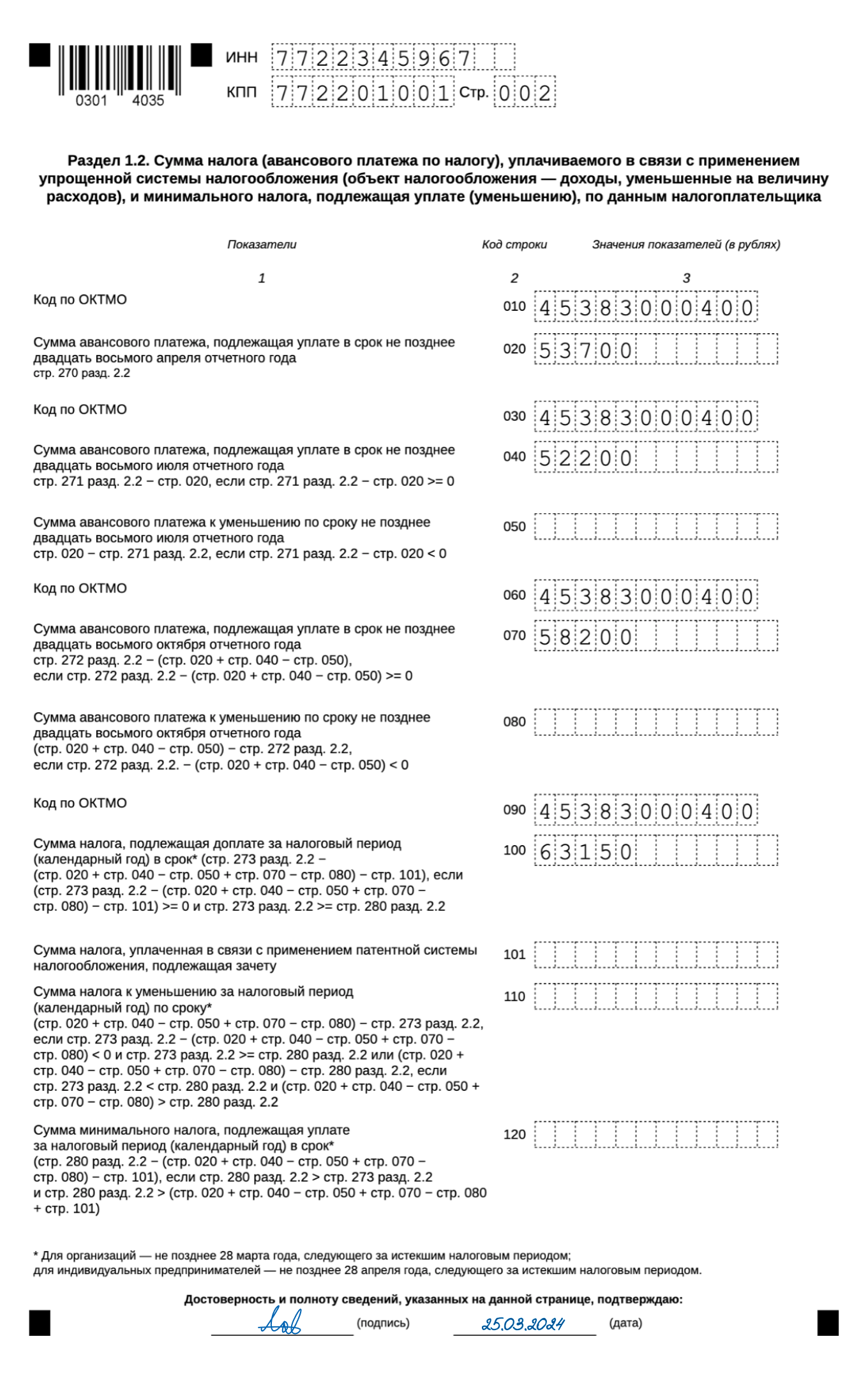

В разделе 1.2 нужно заполнить пять строк:

- В строках 010, 030, 060, 090 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2023 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН за год;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

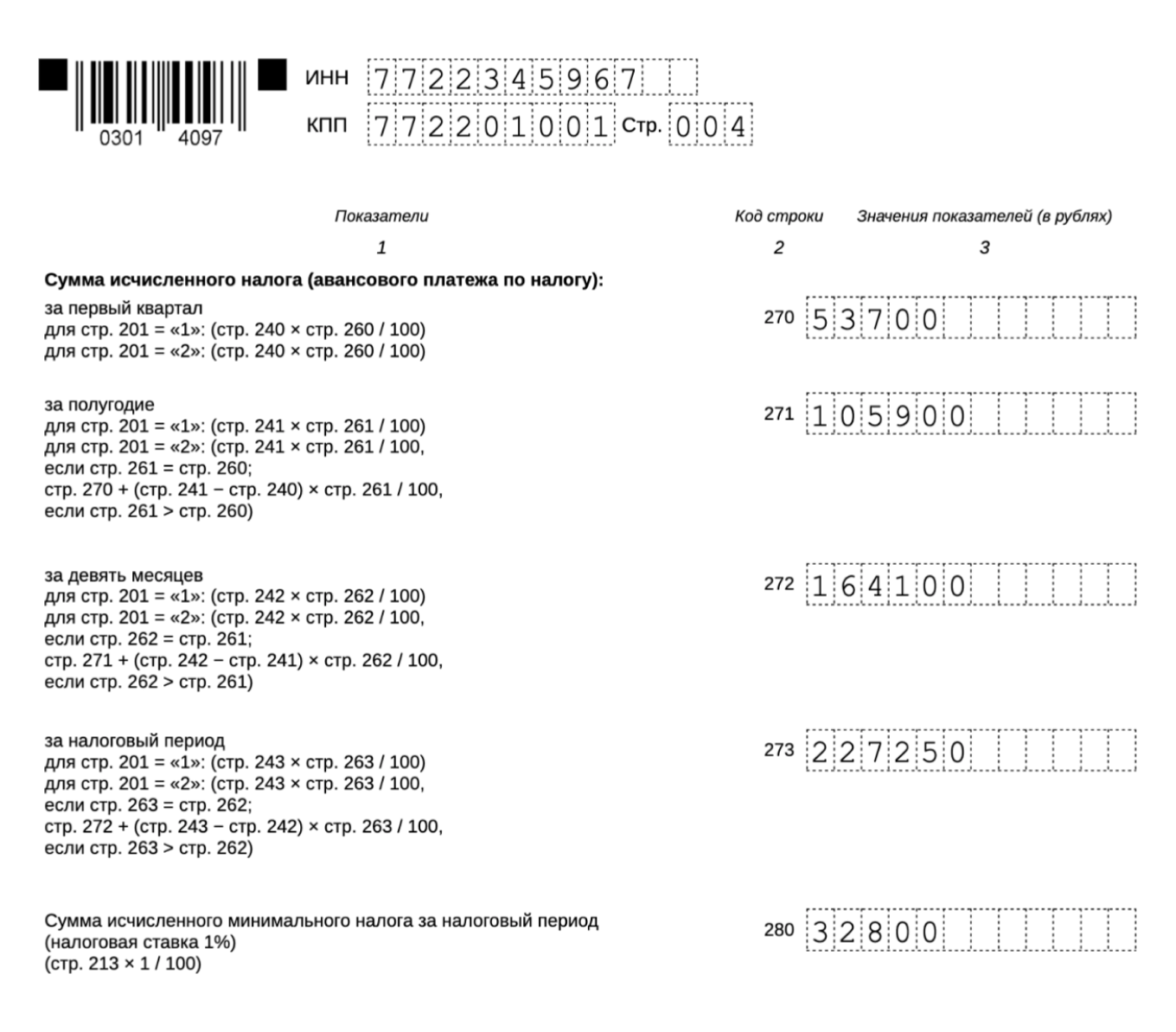

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

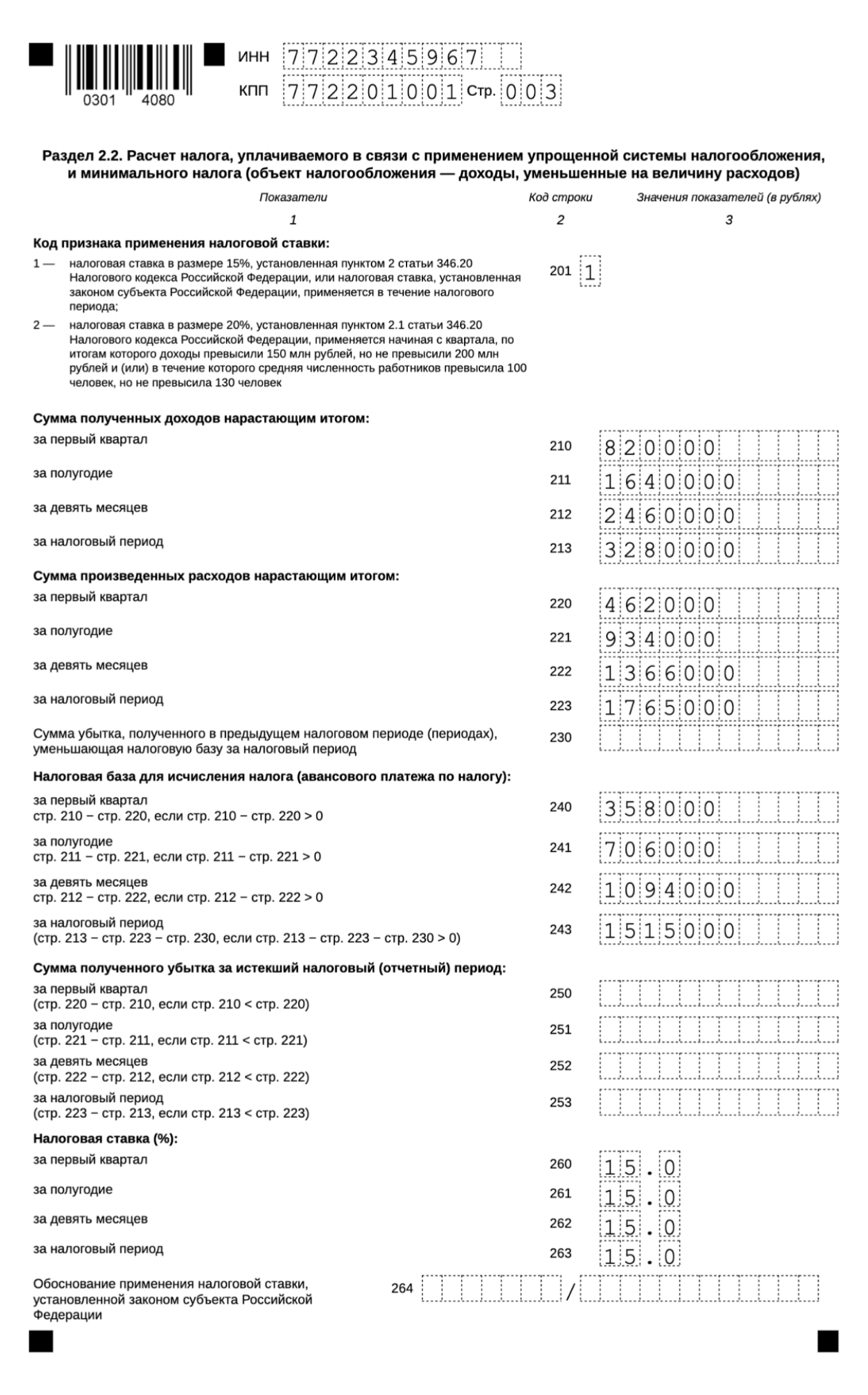

В разделе 2.2 нужно указать:

- В строке 201 указывают код признака. Ставят «1», если ставка УСН стандартная — 15% — или пониженная. Ставят «2», если ставка 20% из-за превышения лимитов по доходам и численности работников.

- В строках 210—223 — доходы и расходы из КУДиР нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2022 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230 декларации за 2023 год.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 25 марта следующего года. Например, декларацию за 2023 год надо сдать до 25 марта 2024 года;

- для ИП — до 25 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

- доходов — на УСН «Доходы»;

- доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽;

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.