Уменьшение капитала общества: общие положения

Уставный капитал ООО (далее — УК) — это материальная база, которая должна быть у организации для приобретения ею правоспособности и функционирования. Его основное назначение — обеспечение соблюдения интересов кредиторов, о чем прямо сказано в п. 1 ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Размер капитала после регистрации организации может быть изменен как в сторону увеличения, так и наоборот.

Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

ВАЖНО! Уменьшить УК можно только до его минимального размера. В 2023 году минимальная величина УК для ООО по-прежнему составляет 10 000 рублей.

Урезать размер капитала общества можно 2 способами:

- Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах.

- Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

В статье рассмотрено уменьшение УК вторым способом, так как он наиболее распространен.

Как отразить в бухучете уменьшение уставного капитала, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда капитал обязательно подлежит уменьшению

В законодательстве содержится всего 3 случая, в которых капитал ООО обязательно подлежит уменьшению:

- Вышедшим участникам ООО выплачивается стоимость доли из средств, составляющих разницу между чистыми активами и УК. Если их не хватает, то ООО уменьшает УК на недостающую сумму в силу п. 8 ст. 23 закона 14-ФЗ.

- Если владелец доли – само ООО, то срок такого владения ограничен. Доли общества должны быть распределены или проданы в течение 1 года. Если этого не сделано, то доля ООО погашается, а УК уменьшается на ее номинал (п. 5 ст. 24 закона 14-ФЗ).

- Когда стоимость активов становится меньше УК, то капитал перестает быть гарантом интересов кредиторов. Это допустимо в первый финансовый год организации. Но если такая ситуация будет наличествовать по окончании 2-го или любого дальнейшего финансового года, то ООО должно принять 1 из 2 решений: о ликвидации либо об уменьшении капитала (п. 4 ст. 30 закона 14-ФЗ).

Как рассчитать чистые активы, мы писали в статье «Что относится к чистым активам и как их рассчитать».

Требование об обязательном уменьшении УК в случае его неполной оплаты в течение года с создания ООО было отменено в 2009 году.

Далее в статье поэтапно рассмотрен порядок уменьшения УК.

Решение о проведении собрания участников

Процедура уменьшения УК состоит из следующих этапов:

- Принятие решения о проведении общего собрания участников (далее — ОСУ).

- Уведомление о предстоящем собрании всех участников.

- Проведение собрания и оформление его результатов.

- Извещение о принятом решении кредиторов ООО и налоговой инспекции.

- Внесение изменений в учредительные документы и их регистрация.

Вопрос об изменении величины УК в обществе императивно отнесен к компетенции ОСУ. Он может быть рассмотрен как на очередном, так и на внеочередном собрании. Мы рассмотрим второй случай. Основания для проведения такого собрания закреплены ст. 35 закона 14-ФЗ.

Внеочередное ОСУ может быть проведено:

- По инициативе уполномоченного органа. Таким по умолчанию является исполнительный орган, но закон не уточняет, какой именно — единоличный или коллегиальный. Если в ООО действуют оба, то полномочие одного из них на созыв внеочередного собрания должно быть закреплено в уставе.

- По требованию других органов и лиц: аудитора, ревизора, совета директоров, участников ООО, обладающих вместе не менее чем 10% голосов.

ВАЖНО! Из закона буквально следует, что 1 участник, пусть даже он и обладает более чем 10% голосов, не вправе требовать организации ОСУ. Однако есть судебная практика, свидетельствующая об обратном (см. постановление ФАС СЗО от 10.02.2011 по делу № А42-393/2010).

У исполнительного органа имеется срок в 5 дней на рассмотрение требования соответствующих лиц/органов о назначении собрания. Если требование удовлетворено, то собрание проводится в течение 45 дней с момента получения требования.

Отказ в проведении собрания или игнорирование требования порождают право заинтересованных лиц на самостоятельное проведение ОСУ. Исполнительный орган должен предоставить им список всех участников ООО с адресами.

Уведомление о предстоящем собрании участников

Обязательность уведомления участников ООО о предстоящем собрании установлена в ст. 36 закона 14-ФЗ, при этом:

- Срок — не позже чем за 30 дней до собрания.

- Форма — заказное письмо на адрес, указанный в списке участников ООО.

- Содержание — дата и время собрания, а также повестка дня. Участники вправе предложить дополнительные вопросы для включения в повестку (не связанные с размером УК). Об изменениях повестки участники должны быть также уведомлены заказным письмом.

- К уведомлению могут быть приложены материалы и информация, связанные с предстоящим собранием и обязательные к предоставлению участникам.

Уставом могут быть закреплены иные срок и форма уведомления. Нарушение правил уведомления повлечет неправомочность собрания. Исключение закон допускает только в одном случае: на нем будут присутствовать все участники.

Образец уведомления о предстоящем собрании составили эксперты КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Готовое решение.

Принятие решения об уменьшении капитала ООО, образец протокола собрания

Порядок проведения собрания, на котором рассматривается вопрос об уменьшении УК, не отличается от порядка проведения любого другого ОСУ, регулируется ст. 37 закона 14-ФЗ и включает в себя такие этапы:

- регистрация участников;

- избрание председательствующего и секретаря, определение кворума;

- утверждение повестки;

- обсуждение вопросов повестки и голосование.

Чтобы решение об уменьшении УК можно было считать принятым, необходимо, чтобы за него было отдано не менее 2/3 от общего числа голосов всех участников Общества, если большее количество голосов не предусмотрено уставом.

ВАЖНО! Закон не запрещает принятия решения без проведения реального собрания (путем заочного голосования). Однако порядок такого голосования законом не урегулирован, поэтому общество должно закрепить его в уставе.

Результаты голосования по вопросу об уменьшении УК, как и по иным вопросам, отражаются в протоколе ОСУ. Требования к его оформлению изложены в ст. 181.2 ГК РФ.

Этот документ подписывается как минимум председательствующим и секретарем. Для того чтобы подтвердить состав присутствующих и принятые решения, необходимо нотариально удостоверить протокол (подп. 3 п. 3 ст. 67.1 ГК РФ). Уставом может быть предусмотрен иной способ обеспечения достоверности протокола — подписи всех или части участников на нем, использование технических средств и т. д.

Образец протокола ОСУ общества, на котором принято решение об уменьшении его капитала, можно бесплатно скачать на нашем сайте по ссылке ниже:

Скачать образец

Извещение регистрирующего органа и кредиторов об изменении капитала

В трехдневный срок после принятия решения об уменьшении УК общество обязано известить об этом налоговую инспекцию путем подачи заявления по форме № Р13014 (Приложение № 4 к приказу ФНС от 31.08.2020 № ЕД-7-14/617@). На основании этого заявления в ЕГРЮЛ вносится запись о том, что ООО находится в процессе уменьшения УК.

После решения уменьшить капитал общество также обязано дважды (с периодичностью раз в месяц) разместить уведомление об уменьшении УК в печатном издании, где публикуются сведения о регистрации организаций (им является «Вестник государственной регистрации»). Требования к уведомлению изложены в п. 4 ст. 20 закона 14-ФЗ.

Кредиторы, чьи права возникли до даты публикации уведомления, имеют право в срок не более чем 30 дней с даты последней публикации требовать от ООО исполнить обязательства досрочно, а если это невозможно — требовать прекращения обязательств и соразмерного возмещения убытков. Срок давности для обращения с такими требованиями в суд составляет 6 месяцев с указанной даты.

Однако не во всех случаях суд удовлетворит иск такого кредитора. Суд может и отказать, если установит 1 из 2 обстоятельств:

- нарушения прав кредитора из-за уменьшения УК не было;

- кредитору было предоставлено обеспечение, достаточное для исполнения обязательства.

Действия по регистрации урезания капитала

Сведения об УК обязательно включаются в устав ООО, поэтому необходимо подготовить изменения/дополнения в устав (или принять его в новой редакции), после чего внести соответствующие изменения в ЕГРЮЛ.

Нет необходимости дожидаться, пока истечет срок заявления кредиторами требований о досрочном исполнении обязательств. Заявление на регистрацию изменений в учредительные документы может быть подано и до истечения этого срока (постановление ФАС Центрального округа от 21.12.2006 по делу № А14-6112/2006/154/13).

Необходимый пакет документов:

- заявление по форме № Р13014;

- протокол ОСУ, на котором было принято решение об уменьшении УК;

- изменения в устав (или устав в новой редакции) в 2 экземплярах;

- документ, подтверждающий уплату госпошлины (в 2023 году она составляет 800 рублей — подп. 3 п. 1 ст. 333.33 НК РФ).

- нотариальная доверенность (или ее нотариальная копия), если документы подает не заявитель.

ВАЖНО! Отказ в регистрации по причине непредоставления в налоговую доказательств уведомления кредиторов незаконен. Имеется и соответствующая судебная практика — постановление ФАС Поволжского округа от 08.08.2013 по делу № А65-26165/2012.

В срок не более 5 рабочих дней ФНС вносит изменения в ЕГРЮЛ. В результате этой процедуры обществу будут выданы:

- лист записи ЕГРЮЛ;

- заверенные налоговым органом изменения в устав (или экземпляр устава).

Как заполнить заявление 13014 на внесение изменений в уставные документы, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Как видно, уменьшение уставного капитала ООО — процесс длительный, а к составу и порядку выполняемых действий, а также оформлению документов предъявляется много требований. Но каждый его этап урегулирован законом. Главное — придерживаться установленных правил.

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

- в каких случаях образуются доходы при уменьшении УК;

- на какой счет относить разницу между действительной и номинальной стоимостью доли.

Содержание

- Пошаговая инструкция

- Решение собрания участников о погашении доли общества за счет уменьшения УК

- Нормативное регулирование

- Учет в 1С

- Контроль

Пошаговая инструкция

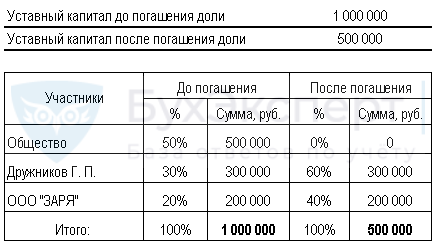

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

- 30% (300 000 руб.) — Дружников Георгий Петрович;

- 20% (200 000 руб.) — ООО «Заря»;

- 50% (500 000 руб.) доля принадлежит самому обществу — ООО «ТЕХНОМИР».

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

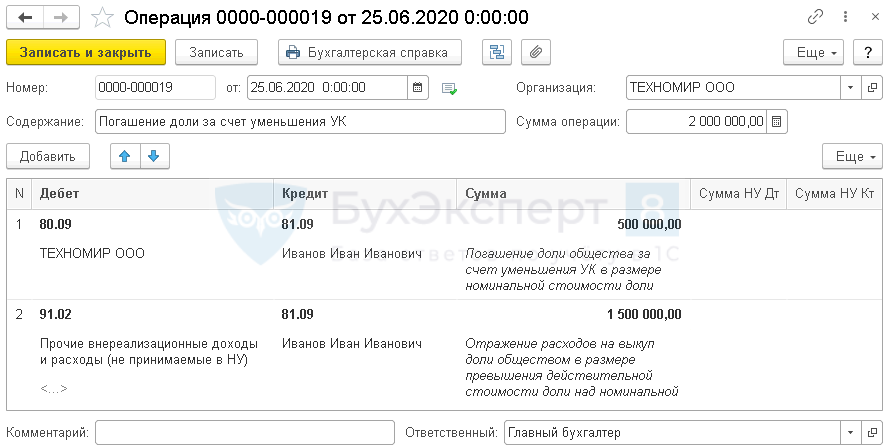

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

БУ

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

В учете формируются следующие проводки (Инструкция по применению плана счетов, утв. Приказом Минфина РФ 31.10.2000 N 94н):

- Дт 80.09 Кт 81.09 — на сумму уменьшения УК: в размере номинальной стоимости доли.

- Дт 91.02 Кт 81.09 — в размере разницы между действительной и номинальной стоимостью доли.

НУ

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Погашение доли за счет уменьшения уставного капитала оформите документом Операция, введенная вручную в разделе Операции – Операции.

Укажите:

- Дата – дата внесения изменений в ЕГРЮЛ.

В проводках:

- погашение доли общества:

- Дебет – 80.09;

- Субконто – наименование ООО, т.е. нашей организации;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – номинальная стоимость погашаемой доли.

- Отражение расходов на приобретение доли обществом в размере, превышающем ее номинальную стоимость

- Дебет – 91.02;

- Субконто – не принимаемые расходы в НУ;

- Кредит – 81.09;

- Субконто – наименование участника доля которого перешла к обществу;

- Сумма – разница между действительной и номинальной стоимости погашаемой доли.

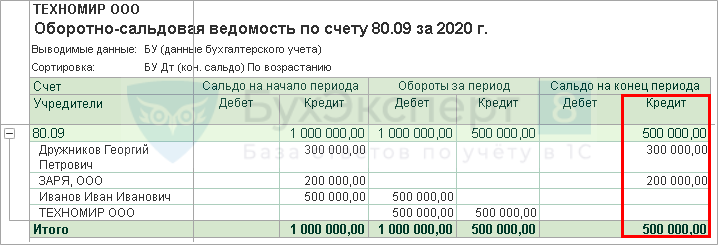

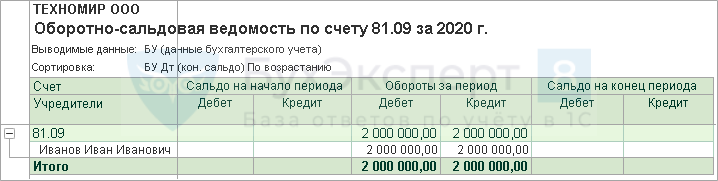

Контроль

Проверим уменьшение УК и погашение доли общества отчетом Оборотно-сальдовая ведомость по счету 80.09 в разделе Отчеты.

Убедимся, что счет 81.09 закрылся.

См. также:

- Выход участника из общества

- Продажа доли общества другим участникам

- Распределение доли вышедшего участника ООО между другими участниками

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Вопрос: Будут ли налоговые последствия для участников ООО в связи с увеличением размера долей в уставном капитале ООО при погашении нераспределенной доли общества и уменьшении уставного капитала на эту сумму?

(Консультация эксперта, ФНС России, 2023)Вопрос: Участниками ООО являются два физических лица (доля каждого в уставном капитале ООО 20%) и два юридических лица (доля каждого в уставном капитале ООО 30%). Уставный капитал составляет 500 тыс. руб. Один из участников-физлиц вышел из состава участников ООО, его доля перешла к ООО и не была ни продана, ни распределена в установленный срок. На общем собрании участников ООО принято решение о погашении доли ООО и уменьшении уставного капитала с увеличением размеров долей: для физлица — с 20% до 25%, для юрлиц — с 30% до 37,5%. Будут ли налоговые последствия для участников ООО в связи с увеличением размера долей в уставном капитале ООО при погашении нераспределенной доли общества и уменьшении уставного капитала на эту сумму?

Что делать с долей, принадлежащей Обществу? Варианты и налоговые последствия

Закон «Об ООО» предусматривает несколько ситуаций, когда Общество приобретает долю в своём уставном капитале. Среди них, например, выход участника из Общества, обязательный выкуп доли участника (миноритария), голосовавшего против одобрения крупной сделки. При этом, получив долю в своём уставном капитале, Общество в течение года обязано как-то избавиться от неё.

Существуют три способа решения этой задачи:

-

распределение доли между оставшимися участниками;

-

продажа доли, в том числе третьим лицам;

-

погашение доли за счет уменьшения уставного капитала.

Выбор между ними штука относительно свободная. Но вот практика показывает, что несмотря на свободу выбора, чаще всего участники пользуются первым способом, распределяя долю выбывшего между собой. Продажа доли и уж тем более её погашение встречаются крайне редко.

Популярность этого варианта объясняется простотой оформления и отсутствием необходимости производить расчёты между сторонами за долю. При этом вопрос налоговых последствий такого выбора, как правило, не берётся во внимание. Между тем, он имеет важное значение. Разберёмся.

Возможность №1. Распределение доли между оставшимися участниками.

В этом случае доля выбывшего участника распределяется пропорционально между оставшимися, доли которых в уставном капитале соответственно увеличиваются. Единственное требование, которое выдвигает закон, — это полная оплата такой доли бывшим владельцем. Кажется, что всё классно, бери и распределяй.

«Ложечку дёгтя» добавляет позиция Минфина РФ. Для наглядности приведём выдержки из одного из письмаПисьмо Департамента налоговой и таможенной политики Минфина России от 9 февраля 2018 г. № 03-04-06/7991. См. также Письмо Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78394.:

При последующем распределении доли или части доли в уставном капитале общества между всеми оставшимися участниками общества пропорционально их долям в уставном капитале общества, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости полученной доли, определяемой на основании данных бухгалтерской отчётности общества.

«…»

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

«…»

С учетом вышеизложенного, доход оставшихся участников общества, в пользу которых была распределена доля выбывшего участника общества, определяется исходя из действительной стоимости его доли, определенной в соответствии с пунктом 6.1 статьи 23 Федерального закона, и соответствующей части доли в уставном капитале общества, полученной каждым участником общества при распределении доли выбывшего участника общества.

«…»

Получается, что при распределении доли Общества между его участниками, последние получают доход, равный действительной стоимостиНапомним, что под действительной стоимостью доли закон понимает часть чистых активов компании, пропорциональную конкретной доле конкретного участника. Стоимость чистых активов определяется как разность между имуществом общества и его обязательствами. доли вышедшего участника.

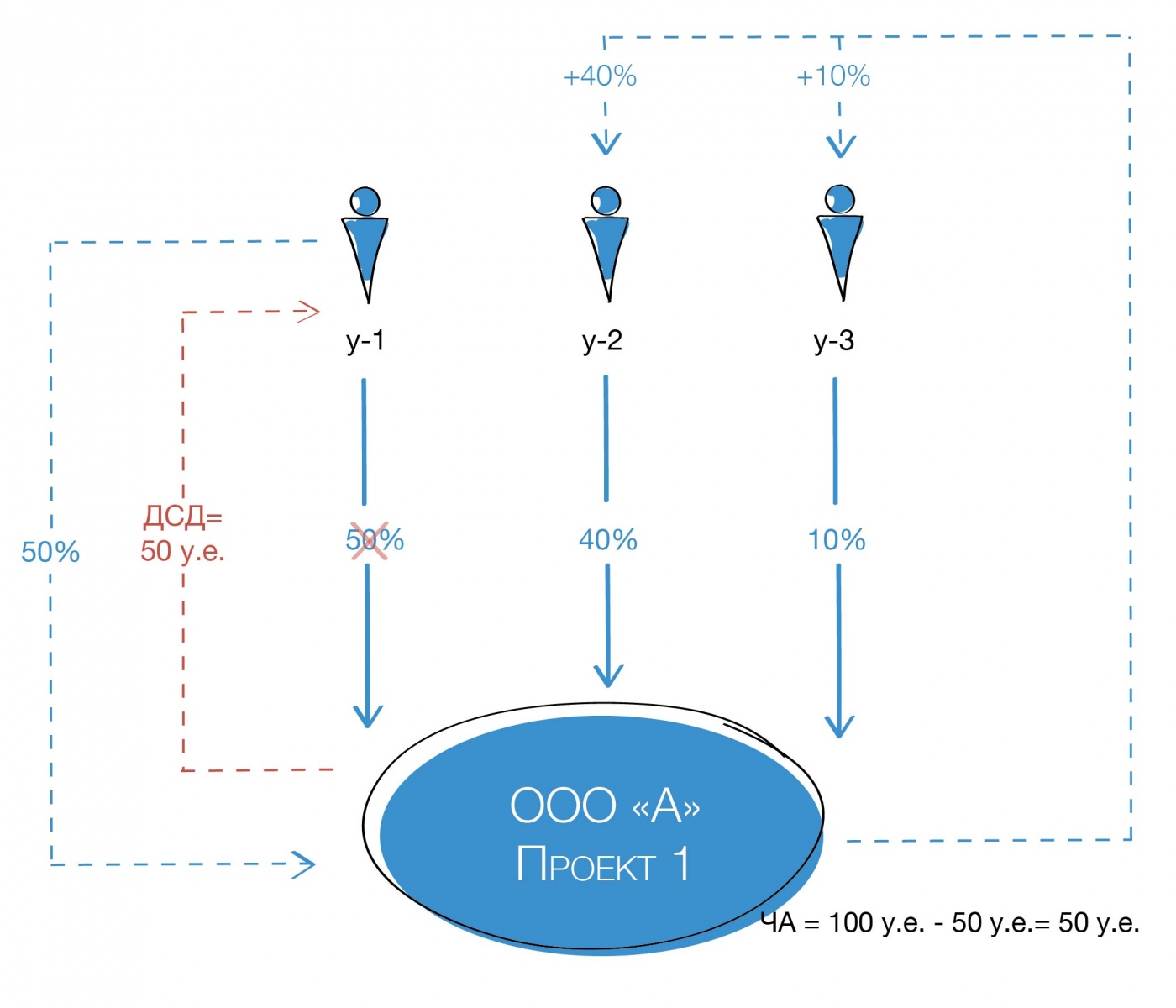

Для лучшего понимания смоделируем ситуацию

В ООО «А» три участника: У-1 — 50%, У-2 — 40% и У-3 — 10%. Размер чистых активов ООО «А» — 100 условных единиц. Соответственно, действительная стоимость долей участников: У-1 — 50 у.е., У-2 — 40 у.е. и У-3 — 10 у.е.

У-1 выходит из общества, ему выплачивается ДСД (действительная стоимость доли) в размере 50 у.е. Доля У-1 переходит к обществу, а затем распределяется между оставшимися участниками, которые получают 40% и 10% пропорционально имеющимся у них долям.

Исходя из позиции Минфина, У-2 и У-3 должны заплатить налог с полученного дохода, база для уплаты которого составит 40 у.е. и 10 у.е. соответственно. Данная позиция мягко говоря, спорна, и вот почему:

(А) С экономической точки зрения

При получении доли выбывшего участника, у ООО «А» появляется обязательство выплатить некую сумму (выдать некое имущество в натуре). Выплата осуществляется из имущества Общества.

Применительно к примеру, задаёмся вопросом: если ООО «А» выплатила бывшему участнику сумму, равную 50% от чистых активов, величина чистых активов после выплаты осталась неизменна?

Очевидно, что нет. Размер имущества компании уменьшился, а значит и чистые активы стали меньше.

Далее вспоминаем: доли У-2 и У-3 до выхода У-1 составляли по 40% и 10% соответственно. При величине чистых активов в 100 у.е., стоимость их долей составляла 40 у.е. и 10 у.е.

После выхода У-1 и распределения его доли, У-2 и У-3 стало принадлежать 80% и 20%. При этом чистые активы Общества составляют 50 у.е., а значит доли оставшихся участников по-прежнему стоят 40 у.е. и 10 у.е.

Возникает вопрос: если действительная стоимость долей участников не изменилась, какую тогда экономическую выгоду они получили, распределив долю У-1? Уж точно такой выгодой не является действительная стоимость доли вышедшего.

К сожалению, редкая судебная практика по этому вопросу идет в русле таких рассуждений:

Суд пришел к правомерному выводу о том, что определение налогооблагаемой базы произведено в соответствии с нормой пункта 6.1 статьи 23 вышеуказанного Федерального закона, согласно которой действительная стоимость доли в уставном капитале общества определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из обществаКассационное определение СК по административным делам Шестого кассационного суда общей юрисдикции от 24 февраля 2022 г. по делу № 8а-609/2022-(8а-30419/2021)[88а-4887/2022]

(Б) С точки зрения налогообложения

По общему правилу участник, получивший действительную стоимость своей доли, извлекает доход в размере этой самой стоимости. Исходя из позиции Минфина участник, получивший долю в порядке распределения, тоже извлечёт доход в размере действительной стоимости выбывшего. С полученных доходов и тому, и другому нужно уплатить НДФЛ.

Получается, что по мнению министерства НДФЛ с ДСД должен заплатить как вышедший участник, так и оставшиеся. Соответственно, действуя подобным образом, мы приходим к двойному налогообложению одной и той же суммы, при том, что фактически доход получает только вышедшая сторона.

Более того, в случае последующего выхода одного из участников, получивших долю в порядке распределения, ему снова придётся заплатить НДФЛ уже с новой величины действительной стоимости доли без учета того дохода, который якобы получил участник при распределении ему доли Общества. Это еще раз вызовет двойное налогообложение, но уже у этого участника.

По нашему мнению, при распределении доли выбывшего участника между оставшимися, последние получают доход лишь в размере номинальной стоимости доли, поскольку действительная её стоимость, рассчитываемая по правилам, описанным в указанном письме, с учётом обязательства Общества произвести выплату вышедшему, равна «НУЛЮ».

При этом могут быть исключения. По крайней мере, мы видим два таких случая:

выходящий участник отказался от выплаты ДСД, то есть простилнапоминаем, что в связи с прощением долга в данном случае, Обществу придётся исчислить и уплатить налог с полученного дохода. долг Обществу. В таком случае чистые активы не меняются, а значит распределяемая доля действительно имеет ценность;

в случае покупки Обществом доли в порядке реализации преимущественного права, по цене ниже действительной стоимости доли, и последующем её распределении между участниками, последние действительно получают доход. Однако в таком случае налогооблагаемой базой должна быть не действительная стоимость распределяемой доли, а та величина, на которую увеличилась действительная стоимость долей оставшихся участников, с учётом уменьшения чистых активов, часть которых пошла на выкуп доли.

Вместе с тем, позицию Минфина не учитывать мы не можем, а потому рассмотрим иные сценарии поведения для избавления Общества от доли в своём уставном капитале.

Возможность №2. Продажа доли.

Продать долю Общества можно как одному, так и нескольким участникам, пропорционально их долям. Решение принимается общим собранием участников. Кроме того, можно продать долю даже третьему лицу, если это не противоречит уставу. Продажная цена определяется следующим образом:

(А) Цена должна быть не ниже номинала, в случае если доля не была оплачена при учреждении;

(Б) Цена должна быть не ниже той, которая была уплачена обществом в связи с переходом к нему доли, то есть не ниже её действительной стоимости.

(В) Общее собрание единогласным решением может определить иную цену доли.

С подпунктом (А) и (Б) в целом всё понятно:

- Если учредитель не оплатил свою долю в установленный срок, она безвозмездно переходит Обществу, и теперь другие участники могут выкупить её, по сути исполнив обязанность по оплате доли при учреждении. НДФЛ у них не возникает. Напротив, возникают затраты на приобретение (оплату) доли, что пригодится на случай отчуждения доли или ликвидации компании.

- При продаже доле по цене равной ДСД или выше Общество получает то, что выплатило вышедшему участнику. Тем самым восстанавливает свои активы.

А вот пункт (В) вероятно вызывает вопрос: до каких пределов участники могут изменять выкупную стоимость доли? Ведь приобретать её по цене, равной ДСД, выгодно Обществу, но не всегда «интересно» покупателю. Кажется очевидным, что в случае занижения цены, могут возникнуть претензии со стороны налоговых органов, например, в связи с получением участником материальной выгоды.

«На помощь» опять приходит Минфин. В своих письмах Министерство указывает, что при покупке долей вышедших участников даже по номинальной стоимости, доход в виде материальной выгоды не возникает.См., например, Письма Минфина России от 8 ноября 2011 г. №03-04-006/3-300, от 11 декабря 2017 г. №03-04-06/82339 и др.

Также это подтверждается судебной практикой:

<при расчете материальной выгоды физических лиц-покупателей> Инспекция определила расчетную стоимость акций, исходя из размера чистых активов акционерного общества, чьи акции были приобретены физическими лицами.

Между тем, с данным выводом Инспекции согласиться нельзя, поскольку способ определения расчетной цены акций исходя из чистых активов, не является обязательным для применения другими налогоплательщиками и для исчисления иных налогов.Постановление Седьмого арбитражного апелляционного суда от 1 августа 2018 г. по делу № А27-7689/17 (оставлено в силе кассационной инстанцией).

Между тем, с данным выводом Инспекции согласиться нельзя, поскольку способ определения расчетной цены акций исходя из чистых активов, не является обязательным для применения другими налогоплательщиками и для исчисления иных налогов.см., например, дело № А68-909/2017

Важный нюанс! По общему правилу сделки купли-продажи долей в уставном капитале ООО подлежат нотариальному удостоверению. Исключением из этого правила как раз-таки является описанный случай. При продаже Обществом доли в своём же УК своим же участникам сделка оформляется в простой письменной форме, а к нотариусу идет только директор компании.

Возможность №3. Погашение доли.

Если долю не получилось ни распределить, ни продать, её можно (а если прошёл год с момента приобретения, то нужно) погасить. Для этого Общество должно уменьшить свой уставный капитал на номинальную стоимость такой доли.

Для того, чтобы это действие не имело налоговых последствий необходимо соблюсти два условия:

1) После погашения УК должен составит сумму не менее 10 000 рублей.если условие по минимальному размер не выполняется (после погашения долей уставный капитал станет ниже минимального размера), участники могут предварительно произвести увеличение уставного капитала за счёт дополнительных вкладов.

2) Должен пройти один год с момента приобретения Обществом доли в своем УК.

Дело в том, что от налогообложения освобождено погашение доли только по требованию закона.подпункт 17 пункта 1 статьи 251 НК РФ Уменьшение уставного капитала в ином случае приводит к возникновению налоговой базы по налогу прибыль.

При этом налоговый орган считает, что погашение доли, принадлежащей Обществу, до истечения одного года — это добровольное действие.См., например, Письма Минфина России от 2 сентября 2021 г. № 03-03-06/1/71108, от 27 февраля 2018 г. № 03-04-05/12185, Письмо Департамента налоговой и таможенной политики Минфина России от 21 декабря 2017 г. № 03-03-06/1/85695 и др.

При соблюдении необходимых условий такое «избавление» Общества от доли говорить о налоговых рисках не приходится, однако сама по себе процедура уменьшения уставного капитала сильно растянута во времени и занимает около трех месяцев.

А можно с долей ничего не делать?

Определённого ответа на этот вопрос нет.

Закон «Об ООО» говорит, что Общество, владеющее долее в собственном УК, должно распределить её, продать или погасить в течение года. На протяжении указанного срока компания может вполне спокойно функционировать и принимать все необходимые решения, поскольку доля, принадлежащая Обществу, не участвует ни в голосовании, ни в распределении прибыли.

Если же ничего не предпринять по прошествии годичного срока, то могут возникнуть следующие неблагоприятные последствия:

1) теоретически, возможно стать ответчиком по иску налоговой инспекции о принудительной ликвидации общества. При этом с большой долей вероятности в удовлетворении такого иска будет отказано, поскольку нарушения в представленном случае легко устранимы, а ликвидация в свою очередь является крайней мерой.

2) возникает риск, что ФНС откажет в любых регистрационных действиях с долей кроме ее погашения, то есть не получится распределить или продать долю, принадлежащую самому Обществу.

Четкой позиции налогового органа и судебной практики по данному вопросу нет:

-

в деле №А43-32785/2021 суды поддержали ФНС, которая отказала в распределении в пользу третьего лица доли, которая, находилась в распоряжении самого Общества более одного года.Постановление Первого арбитражного апелляционного суда от 5 июля 2022 г. по делу № А43-32785/2021. См. также Постановление Арбитражного суда Уральского округа от 25 июня 2021 г. по делу № А07-5910/2020.

-

одновременно с этим ФНС в своем обзоре судебной практики за 2019 год отмечает, что «довод регистрирующего органа о том, что нераспределение доли в уставном капитале между всеми участниками общества в течение одного года со дня перехода доли, является основанием к отказу в совершении регистрационных действий, обоснованно отклонен судом первой инстанции».Письмо Федеральной налоговой службы от 8 июля 2019 г. № ГД-4-14/13317@ О направлении Обзора судебной практики по спорам с участием регистрирующих органов №2 (2019).

Таким образом, если есть желание распределить долю между участниками и/или третьем лицу, то лучше это сделать в течение года.

Вместо резюме

Безусловно, выбор инструмента «избавления» Общества от доли в своём уставном капитале зависит от конкретных обстоятельств дела, однако принимать решение по такому важному вопросу, руководствуясь лишь простотой оформления без учёта налоговых последствий собственных действий, нельзя.

Применяя вариант с распределением долей между участниками, нельзя забывать о потенциальных рисках начисления налога на полученные участниками «доходы». Прецедентов по рассматриваемым ситуациям пока не так много, однако, учитывая позицию, озвученную Минфином, внимание налоговых органов к таким ситуациям может стать более пристальным. Соответственно, отсутствие основания для начисления участнику НДФЛ придётся доказывать в суде. Учитывая, что законодатель сам предоставляет два альтернативных решения вопроса, спорной ситуации можно избежать.

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас.

Наш сайт использует файлы cookies, чтобы улучшить сайт для вас. Продолжая просмотр

страниц сайта, вы соглашаетесь с использованием файлов cookies.

![]()

-

Главная

- Правовой журнал

- Бизнес

- Корпоративное право

- Распределение доли или передача другому участнику после выхода учредителя из ООО в 2023 году

- 15 ноября 2023

- 26 минут

- 35039

- 11

Автор статьи

Ежов Павел Игоревич

- Юрист

Публикуем только проверенную информацию

Обратите внимание! В соответствии с Указом Президента РФ от 08.09.2022 года № 618 (далее – Указ) введены ограничения на совершение сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования и/или распоряжения долями, а также иных прав, позволяющих определять условия управления и/или осуществления предпринимательской деятельности ООО, если данные сделки заключаются с участием «недружественных» нерезидентов (за некоторым исключением). По смыслу п. 1 Указа разрешение Правительственной комиссии необходимо получать не только на заключение договора купли-продажи доли в уставном капитале, но и на совершение любых сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования или распоряжения долями, а также иных прав, позволяющих определять условие управления и/или осуществления предпринимательской деятельности российским ООО. С 08 сентября 2022 г. такие сделки могут осуществляться/исполняться только при условии получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия). В то же время условие о необходимости получения разрешения от Правительственной комиссии не распространятся на:

- сделки (операции) в отношении долей в уставном капитале кредитных и некредитных финансовых организаций;

- правоотношения в сфере реализации проекта Сахалин-2, которые урегулированы Указом Президента РФ от 30.06.2022 № 416;

- правоотношения в финансовой и топливно-энергетической сферах, которые урегулированы Указом Президента от 05.08.2022 № 520.

О порядке получения разрешения Правительственной комиссии на совершение сделок читайте в статье по ссылке.

Доля вышедшего участника переходит к обществу с момента, когда им получено заявление участника о выходе из общества. Таким образом, не требуется оформление передачи доли в ООО обществу при выходе участника, переход доли к обществу от участника при выходе происходит автоматически, однако общество обязано зарегистрировать изменение состава учредителей, предоставив в регистрирующий орган заявление по форме Р13014 и заявление участника о выходе, после регистрации сведений в ЕГРЮЛ данные изменения вступают в силу для третьих лиц. Подробнее о выходе участника из ООО читайте по ссылке.

Кроме того, в течение одного года с даты получения обществом заявления участника о выходе доля вышедшего участника должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества или предложена для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация. Не распределенные или не проданные в течение 1 года доли или части доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

В настоящей же статье мы поговорим о порядке, особенностях распределения доли, принадлежащей обществу, между участниками и о продаже данной доли в ООО одному из участников или третьему лицу. Подробнее о порядке уменьшения уставного капитала в ООО читайте отдельную статью “Уменьшение уставного капитала ООО”.

Содержание:

- Шаг 1. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о распределении доли в ООО

- Шаг 2. Подготовьте заявление о регистрации изменений в ЕГРЮЛ в связи с распределением доли в ООО по форме Р13014

- Шаг 3. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

- Шаг 4. Подайте заявление по форме P13014 в регистрирующий орган в течение 7 рабочих дней с даты принятия решения о внесении изменений

- Шаг 5. Получите выписку о внесении изменений в ЕГРЮЛ

Пошаговая инструкция “Распределение доли, принадлежащей обществу, участникам или продажа доли”

Для того чтобы распорядиться долей, принадлежащей обществу, рекомендуем действовать согласно данному алгоритму:

Шаг 1. Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) о распределении доли в ООО

При распределении доли в ООО вышедшего участника доля распределяется пропорционально долям участников в уставном капитале.

Также на общем собрании может быть принято решение о продаже доли участнику ООО или третьему лицу. В этом случае между обществом в лице его руководителя или представителя по доверенности и покупателем заключается договор купли-продажи. При заключении договора купли-продажи между обществом и участником, или третьим лицом не требуется нотариальное удостоверение сделки. Цена доли в ООО в этом случае не может быть ниже номинальной цены доли, если она не была оплачена на момент выхода, а также цена доли в ООО не должна быть ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества.

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Решение общего собрания участников должно быть оформлено протоколом. Если в обществе один участник, то оформляется решение единственного участника общества.

Обратите внимание! Статьей 67.1 ГК РФ установлены требования к протоколу общего собрания участников:

- для ПАО: протокол должен быть удостоверен лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии

- для НАО: протокол должен быть нотариально удостоверен или удостоверен лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии;

- для ООО: протокол должен быть нотариально удостоверен, если иной способ (например, подписание протокола всеми участниками или частью участников — председателем и секретарем собрания) не предусмотрен уставом ООО либо решением общего собрания участников общества, принятым участниками общества единогласно. То есть протокол общего собрания ООО не удостоверяется нотариально, если соблюдено одно из условий: а) иной способ удостоверения выбран в уставе (для этого можно 1 раз внести изменения в устав) или б) иной способ выбран в протоколе общего собрания, принятом единогласно (подписи в этом протоколе должны быть нотариально удостоверены).

Если протокол общего собрания подлежит нотариальному удостоверению, то протокол подписывается участниками собрания при нотариусе, нотариус удостоверяет подписи. Аналогично проходит удостоверение подписей держателем реестра.

Шаг 2. Подготовьте заявление о регистрации изменений в ЕГРЮЛ в связи с распределением доли в ООО по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий. Данные формы действуют с 25.11.2020 года. С этого момента утратили свою силу формы заявлений Р13001, Р13002, Р14001 и Р14002. Для внесения изменений в ЕГРЮЛ и учредительные документы используется единая форма заявления Р13014.

Заполните в заявлении титульный лист, листы В, Г, Д, З (по необходимости в зависимости от статуса участников, третьих лиц, приобретающих долю в ООО, по количеству лиц, которые приобрели долю в ООО или доля в ООО у которых изменилась) и лист Н (сведения о заявителе). Подписывает заявление директор в присутствии нотариуса, удостоверяющего его подпись. При направлении документов в электронном виде подпишите их усиленной квалифицированной электронной подписью.

Шаг 3. Заверьте у нотариуса подпись единоличного исполнительного органа на подготовленном заявлении о регистрации изменений в ЕГРЮЛ (данный шаг пропускаем, если заявление подается в электронном виде)

Для удостоверения подписи на заявлении нотариусу необходимо предоставить учредительные документы, свидетельства о регистрации компании, решение о назначении руководителя, актуальный список участников и протокол общего собрания (решение учредителя) о распределении доли (долей) в ООО при выходе участника (участников), продаже доли в ООО, договор купли-продажи доли, принадлежащей обществу, если заключался. Кроме того, необходимо при подписании заявления у нотариуса предъявить паспорт (подлинник) заявителя и оплатить нотариальный тариф (около 3000 рублей за заявление). Подписывается заявление непосредственно при нотариусе, подписывать ранее его не нужно.

Шаг 4. Подайте заявление по форме P13014 в регистрирующий орган в течение 7 рабочих дней с даты принятия решения о внесении изменений

К заявлению о регистрации изменений в ЕГРЮЛ необходимо приложить протокол общего собрания (решение учредителя) о переходе прав на долю, принадлежащую обществу, другому лицу. Для регистрации изменений в ЕГРЮЛ вы можете также обратиться к специалистам, в этом случае необходимо выдать представителю нотариальную доверенность для регистрации изменений (заверяется вместе с заявлением о регистрации) от имени организации.

Обратите внимание на то, что заявление о регистрации изменений нужно подать в регистрирующий орган, а не в свою налоговую по месту учета, если они отличаются (например, в Москве регистрирующий орган — Межрайонная ИФНС № 46).

При невыполнении этой обязанности или нарушении срока подачи заявления (уведомления) о внесении изменений в ЕГРЮЛ предусмотрена административная ответственность в виде штрафа в размере от 5 тыс. до 10 тыс. рублей.

Способы подачи документов на регистрацию изменений в ЕГРЮЛ могут быть разными. Выберите один из вариантов:

- путем непосредственного обращения в регистрирующий орган

- через МФЦ — о возможности обращения следует узнать в конкретном МФЦ

- почтовым отправлением с объявленной ценностью при пересылке с описью вложения

- через Единый портал госуслуг или через интернет-сервис ФНС России — при подаче документов в электронной форме. В этом случае документы должны быть заверены усиленной квалифицированной электронной подписью

- через нотариуса только при личном обращении к нему заявителя за отдельную плату.

При подаче документов заявителю или его представителю выдается (направляется по почте, электронной почте) расписка с указанием в том числе даты получения документов по итогам регистрации. Ход регистрации можно отслеживать также на сайте ФНС.

Срок исполнения гос.услуги по регистрации изменений в ЕГРЮЛ — 5 рабочих дней.

Шаг 5. Получите выписку о внесении изменений в ЕГРЮЛ

Данной выпиской подтверждается завершение процедуры регистрации изменений в ЕГРЮЛ и внесение записи об изменении в ЕГРЮЛ.

Если заявление оформлено с ошибками (не заполнен обязательный лист, заполнен лишний лист, имеются неточности, опечатки и т.д.), вы можете получить отказ налогового органа в регистрации изменений. В этом случае нужно подготовить, заверить и подать новое заявление о внесении изменений в ЕГРЮЛ. Если же отказ является необоснованным, незаконным, вы можете подать заявление об обжаловании отказа в регистрации изменений в ЕГРЮЛ в течение 3 месяцев в вышестоящий орган или в суд (бывают случаи отказа в регистрации изменения юридического адреса в связи с недостоверностью адреса, при этом компания находится по данному адресу фактически).

Нет времени заниматься самостоятельно регистрацией изменений в ЕГРЮЛ? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46, Минюсте, налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Ознакомиться со стоимостью юридических услуг по регистрации, внесению изменений в ООО, АО (ранее -ЗАО), ПАО (ранее- ОАО), НКО в Москве и Московской области вы можете здесь. Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России, доступна к заказу онлайн.

Услуги корпоративных юристов

Мы предлагаем комплексные услуги корпоративных юристов по регистрации изменений в учредительные документы компании и сведений в ЕГРЮЛ, сопровождению сделок, а также по внесению изменений в реестр аккредитованных филиалов иностранных юридических лиц. Регистрируем изменения сведений о коммерческих и некоммерческих организациях.

- Уменьшение уставного капитала ООО

- Увеличение уставного капитала ООО

- Выход участника из общества

- Вход нового участника и изменение состава учредителей

- Сопровождение сделок с долями в уставном капитале ООО

- Получение разрешения Правительственной комиссии

- Изменение наименования организации

- Изменение адреса компании

- Смена руководителя организации

- Изменение видов деятельности

- Ликвидация компании и закрытие филиала

- Изменение устава и сведений о некоммерческих организациях в Минюсте

Требуется помощь корпоративного юриста?

Вы можете заказать комплексные услуги опытных корпоративных юристов по регистрации изменений и сопровождению сделок в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

- Поделиться:

Публикуем только проверенную информацию

Комментарии (0)

Оставить комментарий

Вам ответит автор статьи

Задайте вопрос, а я постараюсь на него ответить

-

Банкротство гражданина -

Бизнес -

Долевое строительство -

Защита прав потребителей -

Налоги физических лиц -

Наследство -

Недвижимость -

Спорт -

Судебные споры -

Юридические калькуляторы

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Каждое Общество с ограниченной ответственностью при регистрации формирует уставный капитал (УК) в определенном объеме. Есть минимальная сумма, установленная законодательно — 10 тысяч рублей. Иногда компании вносят более крупные суммы. Размер уставного капитала в процессе деятельности может быть уменьшен или увеличен. В статье расскажем, как оформляются такие изменения.

Содержание

- Когда ООО может уменьшать размер уставный капитал

- Как можно уменьшить капитал ООО

- Порядок действий для сокращения УК и регистрации изменений

- Когда Общество может увеличивать УК

- Как вложить в капитал имущество ООО

- Как пополнить УК взносами от участников Общества

- Как увеличить УК за счет приема нового члена ООО

- Увеличение УК в ООО с одним участником

- Документы для регистрации изменений в налоговую

1. Когда Общество может уменьшить размер УК

Капитал ООО уменьшается или добровольно, или принудительно. По добровольному решению обычно УК уменьшают из-за того, что его размер был изначально завышен, а не из-за финансовых проблем компании.

Принудительное уменьшение размера УК происходит в таких обстоятельствах:

- Если Общество не может рассчитаться с выходящим участником за его долю из-за недостаточной разницы между чистыми активами и уставным капиталом.

- Когда активы не превышают уставный капитал в течение 2-х финансовых лет.

- Если ООО требуется погасить доли, которые не были распределены в срок.

ООО не выписываются штрафы за нарушение сроков погашения долей. Однако, ФНС имеет право обратиться в суд с требованием о ликвидации такого Общества из-за нарушения ФЗ №14.

2. Способы уменьшения уставного капитала

Для уменьшения УК компании применяются такие способы:

- Равнозначно уменьшаются доли всех участников Общества в денежном выражении. Процентное соотношение долей при этом не меняется.

- Погашаются доли, принадлежащие ООО. Тогда в денежном выражении доли участников остаются прежними, а в процентах — увеличиваются.

- Приведенные способы можно комбинировать.

Важно помнить, что размер капитала компании после сокращения не должен стать ниже 10 тысяч рублей — такое ограничение установлено законодательно. Если капитал ООО упадет ниже минимального уровня, компании придется начать процедуру ликвидации по банкротству.

Капитал компании может уменьшаться не только в денежной форме, но и в имущественной.

Особенное условие: с тех средств, которые будут возвращены участникам из капитала ООО, придется заплатить НДФЛ. Эти суммы расцениваются, как доход, поскольку принадлежат ОБществу, а не его учредителям.

3. Порядок действий для снижения размера УК и регистрации изменений

Мы подготовили инструкцию, на основании которой вы сможете снизить размер УК компании:

- Подготовьте протокол собрания ООО или решение участника (если собственник один). В документе нужно закрепить принятое Обществом решение о снижении размера УК, указать новый размер капитала, способ сокращения и доли учредителей после корректировки.

- В течение 7 дней необходимо уведомить налоговый орган о запланированном сокращении капитала ООО. Компании информируют налоговую с помощью формы Р14002, которую должен подписать директор Общества и заверить нотариус.

- Отправьте на публикацию в «Вестник государственной регистрации» заметку о сокращении УК. Информирование производится в 2 этапа:

- первая заметка – когда получите уведомление от ИФНС о внесении изменений в ЕГРЮЛ;

- вторая заметка повторяется через месяц.

Обратите внимание, что отсчет срока исковой давности по претензиям кредиторов будет отсчитываться с момента выхода второй заметки, поэтому указанные сроки важно соблюдать. В публикации должны указываться контакты Общества, чтобы у кредиторов была возможность предъявить претензии при их наличии.

Что пишется в заметке:

- наименование Общества в полной и сокращенной форме;

- контакты Общества: телефон, адрес, электронная почта и пр.

- КПП, ОГРН, ИНН и дата регистрации компании;

- наименование ИФНС, в которой было зарегистрировано ООО;

- выбранный способ уменьшения уставного капитала;

- мероприятия, нацеленные на защиту интересов кредиторов Общества.

- Оплатите взнос 800 рублей в качестве государственной пошлины..

- Подайте в налоговый орган пакет документов для регистрации изменений в уставе ООО:

- Заявление Р13014, предварительно заверенное у нотариуса

- Новый устав или лист поправок;

- Решение или протокол ООО, в котором указывается на решение общества о сокращении размера УК;

- Копия публикации из “Вестника”, подписанная руководителем Общества. Предоставляется в налоговую в качестве доказательства информирования заинтересованных лиц;

- Чек, подтверждающий факт оплаты госпошлины.

- Изменения налоговая регистрирует в течение 5 дней. Вам будет направлено соответствующее уведомление по электронной почте.

4. Когда ООО может увеличивать уставный капитал

К увеличению капитала ООО прибегают в таких обстоятельствах:

- Чаще всего компании вкладывают дополнительные средства в уставный капитал, чтобы получить разрешение или лицензию на определенный вид деятельности, для которого предусмотрен увеличенный УК.

- В целях покрытия недостатка оборотных средств. Общества могут пользоваться средствами, на которые пополнен УК в собственных целях: таким образом оборотные средства пополняются законно без дополнительных налогов.

- При приеме нового участника в состав учредителей Общества. Новый член ООО оплачивает свою долю в уставном капитале.

Увеличивать УК часто приходится компаниям, которые планируют крупные сделки, особенно — с иностранными партнерами. Для компаний из других стран размер капитала является гарантией интересов.

5. Как вложить в капитал имущество ООО

Капитал Общества может быть пополнен за счет имущества компании. Стоимость такого имущества рассчитывается по данным бухгалтерии за прошлый период. Стоит помнить, что размер увеличения капитала не может превышать разницу между активами компании, размером уставного капитала и резервным фондом Общества. Стоимость долей учредителей в денежной форме вырастает, а в процентах доля не меняется.

Чтобы увеличить капитал ООО с помощью имущества, необходимо провести общее собрание участников и зарегистрировать решение в протоколе. За увеличение уставного капитала должно проголосовать не менее двух третей членов компании, если в уставе нет другого условия. ООО с одним участником оформляет решение единственного учредителя.

Этапы увеличения капитала компании за счет имущества:

- Всем учредителям ООО направляется уведомление о запланированном собрании за месяц до его проведения;

- На собрании Общества поднимаются вопросы о сумме пополнения капитала и регистрации корректировок в учредительных документах юр.лица. Результаты обобщаются в протоколе.

- Новые данные регистрируются в налоговом органе.

Когда у компании только один владелец, ему не нужно никого собирать и уведомлять. Учредитель сам готовит решение и подает данные для регистрации изменений в ЕГРЮЛ и учредительном документе.

6. Как пополнить УК взносами от членов ООО

Какие ситуации могут произойти:

- Сделать вклад в уставный капитал решит часть учредителей или один член ООО. Тогда у тех, кто внесет дополнительные средства, вырастет доля, а у остальных уменьшится пропорционально.

- Решение о дополнительных взносах всеми участниками будет принято коллегиально. Для этого, вопрос пополнения УК должен набрать не менее двух третей положительных голосов, чтобы взнос в УК стал обязательным даже для несогласных с решением.

Пошаговый процесс увеличения размера УК:

- Единственный участник ООО готовит решение, а несколько учредителей оформляют протокол собрания. В документе отражается решение об изменении суммы УК, скорректированный размер капитала, метод пополнения и доли членов ООО после внесения вкладов.

- Компания обязана сообщить в налоговый орган о предстоящих изменениях в течение 7 дней. Для этого, направьте заявление Р13014, подписанное руководством ООО и заверенное у нотариуса.

- Госпошлина за регистрацию изменений оплачивается заранее в сумме 800 рублей.

- В налоговую направляются документы:

- Заявление на бланке Р13014, заверенное нотариусом;

- Устав ООО, отражающий корректировки (новая версия или дополнительный лист изменений)

- Решение учредителя или протокол собрания, в зависимости от количества собственников ООО. В документе должен быть пункт о решении увеличить капитал.

- Чек об уплаченной государственной пошлине.

- Изменения в реестр юр.лиц будут внесены налоговым органом через 5 рабочих дней, о чем вы узнаете из уведомления на email.

Важно! Если Общество решило коллегиально сделать равные взносы в УК, но один или несколько участников не уложились в отведенные сроки, уже внесенные средства придется вернуть обратно.

7. Как увеличить капитал за счет приема нового участника ООО

Первое действие — удостовериться в отсутствии запрета на пополнение уставного капитала за счет взносов третьих лиц в учредительном документе. Если в уставе нет ограничений, претендент на вступление в Общество подает заявление с просьбой о вступлении на имя директора компании. В заявлении указывается размер вклада, срок и способ его оплаты.

Общество после получения заявление организует общее собрание и рассматривает на повестке дня такие вопросы:

- Прием в состав компании нового участника и пополнение УК за счет его взноса;

- Доля нового участника в денежном и процентном выражении;

- Доли остальных учредителей после корректировки;

- Способ редактирования устава для указания обновленной суммы УК (в новой редакции или по листу изменений).

По трем первым пунктам ООО проводит голосование и отражает мнения участников в протоколе. Чтобы принять нового участника, нужно набрать ⅔ положительных голосов (если в уставе нет другого условия, например — 100% голосов).

Единственный член ООО не нуждается в других мнениях и единогласно принимает решение о приеме второго учредителя. Это фиксируется в решении, указывается новый размер УК.

Взнос от нового учредителя должен быть внесен в срок, обозначенный в его заявлении или в решении/протоколе, но не больше, чем через 6 месяцев с момента оформления документа.

8. Увеличение УК в Обществе с единственным участником

В компании с единственным участников увеличение уставного капитала происходит следующим образом:

- Собственник ООО единолично принимает решение об изменении размера УК и письменно фиксирует свой выбор.

- В течение 60 дней необходимо совершить взнос в уставный капитал. Обязательно сохраните документы, подтверждающие вклад — они нужны для ФНС.

- В течение 90 дней после принятия решения нужно внести соответствующие правки в устав.

- Предоставьте в налоговый орган пакет готовых документов:

- Новая версия устава или лист изменений, отражающий изменение капитала ООО, в двух экземплярах;

- Решение участника об увеличении УК;

- Заявление Р13014, подписанное собственником ООО и заверенное у нотариуса;

- Документы, которые вы сохранили при внесении вклада в капитал (чеки, акты, справки и пр.);

- Чек об уплате пошлины.

Способ сократить список мероприятий при изменениях в уставе — переход на типовой устав.

9. Документы для оформления изменений в ИФНС

Общество, которое планирует внести изменения в устав, отразив новое значение капитала, должно предоставить в налоговую следующие документы:

- Протокол собрания или решение участника;

- Форму Р13014, которую должен подписать директор Общества и заверить нотариус;

- Новая редакция устава или лист изменений к учредительному документу в двух экземплярах;

- Подтверждение внесенного вклада: выписка банка, чек, приходный ордер и пр. Если взнос выражен имуществом, то нужно прикрепить бух.баланс за прошлый год и расчет активов.

- Квитанция об уплаченной государственной пошлине.

Изменения вносятся налоговой через 5 рабочих дней. Общество уведомляется о новых данных в ЕГРЮЛ посредством электронного сообщения на email.

Важно! Если Общество решило коллегиально сделать равные взносы в УК, но один или несколько участников не уложились в отведенные сроки, уже внесенные средства придется вернуть обратно.