Практические рекомендации по выходу из конфликтной ситуации.

На практике часто встречаются ситуации, когда генеральный директор организации требует от главного бухгалтера поступить так-то и так-то.

Отметим, что, как правило, разногласия между главным бухгалтером и руководителем компании возникают, прежде всего, в отношении принятия к учету данных первичного документа либо по вопросу формирования бухгалтерской или налоговой отчетности.

При этом главный бухгалтер, не согласный с руководителем предприятия по тому или иному вопросу, объясняет ему, что есть налоговые риски при осуществлении и отражении в учете и отчетности тех или иных операций.

Но руководитель фирмы, невзирая на предупреждение главного бухгалтера, настаивает на своем и грозит главному бухгалтеру применением санкций вплоть до увольнения в случае неисполнения своих указаний.

Обсудим, как действовать главному бухгалтеру, который не согласен с решениями генерального директора.

Регулирования спорных ситуаций и действующее законодательство

Порядок регулирования спорных ситуаций прописан непосредственно в части 8 статьи 7 Закона № 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Главный бухгалтер в своей работе обязан руководствоваться тремя запретами.

В силу закона не допускаются:

- «принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок» (ч. 1 ст. 9 Закона № 402-ФЗ);

- «пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета» (ч. 2 ст. 10 Закона № 402-ФЗ);

- «ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета» (ч. 2 ст. 10 Закона № 402-ФЗ).

Отметим, что обойти эти запреты можно по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию и за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период (п.п. 1, 2 ч. 8 ст. 7 Закона № 402-ФЗ).

То есть, при наличии письменного распоряжения руководителя на оформление спорной операции ответственность с главного бухгалтера будет снята, поскольку именно руководитель единолично несет ответственность за достоверность отражения финансового положения, финансового результата, движения денежных средств и другой информации.

Данная точка зрения подтверждается арбитражной практикой.

Так в постановлении Пленума Верховного суда РФ от 24.10.06 г. № 18 сделан вывод: в случае, если имели место разногласия между руководителем организации и главным бухгалтером, действия которого были санкционированы письменным распоряжениям руководителя, то ответственность за выявленные правонарушения будет возложена на руководителя предприятия.

Уголовной ответственности не избежать

Согласно положениям статьи 42 Уголовного кодекса РФ (далее УК РФ) лицо, совершившее умышленное преступление во исполнение заведомо незаконных приказа или распоряжения, несет уголовную ответственность на общих основаниях.

Преступления, за которые грозит уголовная ответственность для главного бухгалтера, относятся к сфере экономической деятельности.

Уголовные дела в отношении главного бухгалтера могут возбуждаться по следующим видам нарушений:

- уклонение от уплаты налоговых платежей и страховых взносов (ст. 199 УК РФ);

- неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

- уклонение от уплаты взносов на социальное страхование (ст. 199.4 УК РФ);

- фальсификация финансовых документов и отчетности (ст. 172.1 УК РФ);

- иные виды уголовных проступков.

Напротив — неисполнение заведомо незаконных приказа или распоряжения исключает уголовную ответственность.

Таким образом, письменное распоряжение директора не избавит главного бухгалтера от уголовного наказания.

Поэтому в такой ситуации наш совет: разумнее уволиться — чтобы не оказаться в составе группы лиц, действующих по предварительному сговору (п. «а» ч. 2 ст. 199 УК РФ).

Регламент разрешения конфликтных ситуаций

Порядок взаимодействия главного бухгалтера с руководителем в случае разногласий может быть отражен в локальных нормативных правовых актах предприятия или прописан в учетной политикой организации.

Допустимо закрепить его в одном из документов, характеризующих права и обязанности главного бухгалтера, — в должностной инструкции либо в трудовом договоре.

В установлении такого регламента в первую очередь должен быть заинтересован сам главный бухгалтер.

Алгоритм действий главного бухгалтера, который не согласен с решениями генерального директора

Итак, если главный бухгалтер против отражения в учете тех или иных операций, то от руководителя компании нужно получить письменное распоряжение сделать это.

Для этого главному бухгалтеру необходимо составить служебную (докладную) записку на имя генерального директора, в которой следует отразить свое мнение по спорной ситуации и получить от генерального директора приказ на проведение в учете спорной хозяйственной операции.

В этом документе следует обстоятельно изложить возражения, аргументировать свою точку зрения, а также привести верное решение по выходу из сложившейся ситуации.

Таким образом, в служебной записке последовательно указывается следующая информация:

- причина написания записки;

- проблемы, которые могут возникнуть;

- негативное отношение главбуха к решению поставленной задачи в предложенном варианте;

- свой вариант (если таковой имеется).

Такой документ докажет, что вина главного бухгалтера в совершении правонарушения отсутствует.

В этом случае ответственность несет только директор (п. 8 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ).

Если письменное распоряжение директора получить не представляется возможным

Когда письменные распоряжения начальства отсутствуют, а настаивать на их оформлении проблематично, то главный бухгалтер может обезопасить себя, предприняв следующие шаги:

- написать на адрес руководителя служебную записку с учетом вышеуказанных рекомендаций по ее составлению;

- официально передать секретарю предприятия с фиксацией входящего номера. Этот шаг необходимо сделать, для того чтобы такая записка имела какую-нибудь юридическую силу.

Впоследствии правильно составленная записка, если и не освободит от ответственности главного бухгалтера полностью, но, безусловно, послужит смягчающим обстоятельством.

Пример Служебной записки

Генеральному директору

_____________________(Ф.И.О.)

____________________________

(название организации)

От Главного бухгалтера

____________________(Ф.И.О.)

Служебная записка

Довожу до Вашего сведения, то такая-то операция (описывается ситуация) не подлежит отражению в учете по следующим причинам (указываются причины).

Данное мнение подтверждается арбитражной практикой (приводятся постановления судов).

Таким образом, при отражении указанной операции возникают риски предъявления претензий со стороны налоговой инспекции.

В соответствии с п. 8 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» прошу дать письменное распоряжение по отражению в учете вышеуказанной операции.

Напоминаю, что в данном случае руководитель экономического субъекта единолично несет ответственность за отраженную по такому распоряжению операцию.

Для решения проблемы предлагаю предпринять следующие действия (указывается вариант решения задачи).

«______» _______ 2017г. /____________/______________

Так как главный бухгалтер действует в соответствии с законом и предупреждает о возможных рисках генерального директора, то генеральный директор имеет возможность прислушаться к мнению главного бухгалтера и принять взвешенное решение без применения санкций к главному бухгалтеру.

Стандартная ситуация: директор требует от бухгалтера поступить так-то и так-то. Бухгалтер объясняет боссу, что это противозаконно. Тот настаивает на своем и сулит «небо с овчинку» в случае неисполнения своих указаний. Обсудим, как действовать бухгалтеру в случае разногласий с руководителем компании.

Должностная обязанность главного бухгалтера – осуществлять ведение бухгалтерского учета в соответствии с требованиями Федерального закона от 06.12.2012 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). При этом главбух несет ответственность и за исчисление налогов. Ведь налоговая база определяется на основе данных регистров бухгалтерского учета и (или) иных данных об объектах налогообложения, подтвержденных первичными учетными документами (п. 1 ст. 54 НК РФ). Более того, расчеты по налогам, сборам и страховым взносам подлежат отражению в регистрах бухгалтерского учета. А значит, соответствующие суммы должны устанавливаться «первичкой». Например, величину текущего налога на прибыль можно определить на основе налоговой декларации по налогу на прибыль (п. 22 ПБУ 18/02 «Расчеты по налогу на прибыль»). Следовательно, такая декларация фактически выступает первичным документом.

На практике между главным бухгалтером и руководителем компании нередки разногласия как в отношении первичных документов, так и в отношении статей бухгалтерской отчетности. Как действовать главбуху, разъясняет часть 8 статьи 7 Закона № 402-ФЗ. Но вначале напомним, чем грозит бухгалтеру несоблюдение требований данного закона.

Ответственность бухгалтера

В качестве работника главбух несет ответственность за прямой действительный ущерб, причиненный работодателю, на общих основаниях – в порядке, установленном главой 39 Трудового кодекса РФ. Такой ущерб может быть причинен компании взысканием административных или налоговых штрафов, а также санкций за невыполнение договорных обязательств (пример – выставление пени за несвоевременное перечисление денежных средств контрагенту). Вообще говоря, претензии к бухгалтеру можно предъявить и в связи с начислением пеней по налогам, сборам и страховым взносам, если эти задолженности возникли в результате нарушений платежной дисциплины.

Кроме того, штрафы могут быть предъявлены главбуху непосредственно. В случае применения статей 15.5, 15.6 и 15.11 Кодекса об административных правонарушениях суды исходят из того, что главный бухгалтер несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 24 Постановления Пленума Верховного суда РФ от 24.10.2006 № 18, постановление Санкт-Петербургского городского суда от 05.08.2010 № 4а-1337/10, постановление Верховного суда РФ от 09.03.2017 № 78-АД17-8).

Но самое неприятное – это уголовная ответственность за преступления в сфере экономической деятельности. В последнее время бухгалтеры все чаще фигурируют в делах по статьям 199 и 199.2 Уголовного кодекса РФ о неуплате налогов (п. 7 Постановления Пленума Верховного суда РФ от 28.12.2006 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»). А статья 176 Уголовного кодекса РФ прямо предусматривает ответственность за предоставление банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии организации (если таким деянием кредитору причинен ущерб на сумму свыше 2 500 000 рублей).

Читайте также «Для бухгалтеров вводят новый профстандарт»

Узаконенный регламент: ТОП-3

Порядок регулирования «щепетильных» ситуаций прописан непосредственно в части 8 статьи 7 Закона № 402-ФЗ. Разногласия между главбухом и руководителем компании могут возникнуть в отношении принятия к учету данных первичного документа либо по вопросу формирования бухгалтерской отчетности.

Бухгалтер обязан руководствоваться тремя запретами. В силу закона не допускаются:

- «принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок» (ч. 1 ст. 9 Закона № 402-ФЗ);

- «пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета» (ч. 2 ст. 10 Закона № 402-ФЗ);

- «ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета» (ч. 2 ст. 10 Закона № 402-ФЗ).

«Обойти» эти запреты можно по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию и за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период (п.п. 1, 2 ч. 8 ст. 7 Закона № 402-ФЗ).

Обратите внимание

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей (п. 4 ст. 110 НК РФ, письмо Минфина России от 13.10.2016 № 03-02-08/59759).

Порядок взаимодействия с руководителем по таким проблемам может быть определен стандартом экономического субъекта или учетной политикой. Допустимо закрепить его в одном из документов, характеризующих трудовую функцию главбуха, – в должностной инструкции либо в трудовом договоре. В установлении такого регламента в первую очередь заинтересован сам главбух. Ибо «играть в чужие игры» с государством или с собственниками бизнеса очень и очень небезопасно.

Между тем ситуация с разногласиями регулируется Законом № 402-ФЗ не полностью. Зачастую бухгалтеры упускают из вида положения статьи 42 Уголовного кодекса. Дело в том, что лицо, совершившее умышленное преступление во исполнение заведомо незаконных приказа или распоряжения, несет уголовную ответственность на общих основаниях. Напротив – неисполнение заведомо незаконных приказа или распоряжения исключает уголовную ответственность. Применение этой нормы иллюстрирует постановление Московского городского суда от 19.09.2011 по делу № 4у/5-5932.

Таким образом, письменное распоряжение директора не избавит главбуха от уголовного наказания. В некоторых случаях разумнее уволиться – дабы не очутиться в составе группы лиц, действующих по предварительному сговору (п. «а» ч. 2 ст. 199 УК РФ).

Практические действия

Разногласия надлежит зафиксировать. На практике свои возражения по содержанию первичных документов или статьям бухгалтерской отчетности главбух оформляет в виде докладной (служебной) записки на имя руководителя компании. В ней следует обстоятельно изложить возражения и их аргументировать, а также привести решение, правильное с вашей точки зрения. На наш взгляд, обязанность главбуха, вытекающая из принципов профессиональной этики, – обеспечить конфиденциальность такой информации. Ведь подобная записка содержит вашу субъективную оценку, преждевременная огласка которой может повлечь массу нежелательных последствий.

В любом случае мы не рекомендуем направлять докладную почтой, которую регистрирует секретарь компании. Подобные документы принято вручать лично (под расписку). Уведомить руководителя о проблеме возможно и посредством электронного сообщения, содержание которого недоступно третьим лицам.

А если шансы на получение письменных распоряжений руководителя невелики? Для использования в суде при защите своих прав допустимо прибегнуть к тайной аудиозаписи беседы на производственную тему (определение Верховного суда РФ от 06.12.2016 № 35-КГ16-18).

Отметим: главный бухгалтер не несет ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Такую ответственность несут лица, их составившие (ч. 3 ст. 9 Закона № 402-ФЗ).

Как оформить свое несогласие с решением директора

Когда письменные распоряжения начальства отсутствуют, а настаивать на их оформлении сложно, главный бухгалтер имеет возможность обезопасить себя, составив на адрес руководителя служебную записку. В ней указываются:

- причина написания записки;

- проблемы, которые могут возникнуть;

- негативное отношение главбуха к решению поставленной задачи в предложенном варианте;

- свой вариант (если таковой имеется).

Для того чтобы такая записка имела какую-нибудь юридическую силу, ее необходимо официально передать секретарю с фиксацией входящего номера. Впоследствии правильно составленная записка если и не освободит от ответственности полностью, то, безусловно, послужит смягчающим обстоятельством.

Пожизненная налоговая кара для главбуха

В своем постановлении от 08.12.2017 № 39-П Конституционный суд РФ признал вполне законным истребование налоговых долгов компании с ее бухгалтера, пусть даже и давно уволившегося. Несколько позже свое видение проблемы изложила и ФНС России – в письме от 09.01.2018. По мнению кандидата юридических наук Сергея Пепеляева, предложенное налоговиками «цинично-творческое» развитие постановления КС РФ ставит профессию бухгалтера в ряд наиболее рискованных, сопряженных с возможностью потерять все личное имущество.

Формально указанные письмо и постановление касаются только тех, кто осужден за совершение налоговых преступлений или освобожден от уголовного преследования по нереабилитирующим основаниям. Именно с этих лиц могут быть взысканы недоимки и пени компании под видом ущерба, причиненного ими бюджету.

Казалось бы, большинству профессионалов опасаться нечего.

Обратите внимание

Если бы учитывалась только вина в неперечислении в бюджет недоимки (например, бухгалтер помог увести, спрятать активы компании), дело касалось бы только «ловкачей». Но учитывается и вина в неправильном исчислении налогов, что в условиях нынешнего законодательства исключительным случаем не является и касается любого налогоплательщика.

Но нельзя не учитывать ту удивительную легкость, с которой бухгалтерам предъявляются обвинения в умышленном уклонении от уплаты налогов. Дело одного из обратившихся в КС РФ бухгалтеров, – хороший пример того, как профессиональное мнение, расходящееся с позицией налоговой инспекции, легко превращается в преступный умысел.

А ведь бухгалтер даже не подписывала документы налоговой и бухгалтерской отчетности!

КС РФ на эти «нюансы» современной уголовной практики внимания не обратил. С этой точки зрения его решение оторвано от особенностей правоприменения и может быть названо схоластическим. Что и открыло простор ведомственному творчеству.

Уголовные репрессии в налоговой сфере усиливаются, они подвержены политическим влияниям (в 2015 году председатель СКР Александр Бастрыкин отчитывался, что после критики Президента РФ о недостаточном внимании следствия к налоговой сфере количество возбужденных дел об уклонении от уплаты налогов возросло на 68%), а следственные органы, как и ФНС России, нацелены на сбор недоимок (по данным СКР, выявленный ущерб от налоговых преступлений в РФ за пять лет (c 2013 по 2017 год) превысил 220 млрд рублей).

Читайте также «Некоторым бухгалтерам запретят «определенные действия»»

Сергей Данилов, корреспондент «ПБ»

Тест

Если вы главный бухгалтер, пройдите тест. И если не главный — тоже. Дальше мы будем говорить об обязанностях, навязываемых работодателями главбухам. Но такое возможно и для неруководящей бухгалтерской должности. Да и вообще не для бухгалтерской тоже. Поэтому, думаем, информация будет полезна всем.

Итак, тест. Много времени он у вас не отнимет, ведь у нас всего три вопроса:

- Знакомы ли вы с действующим профстандартом бухгалтера, утвержденным приказом Минтрудсоцзащиты России от 21.02.2019 № 103н?

- Читали ли свою должностную инструкцию?

- Помните, какие обязанности вам ею предписаны?

Если хотя бы на один из вопросов вы ответили «нет», дело плохо.

Во-первых, скорее всего, вы выполняете не только свой профессиональный функционал (должностные обязанности бухгалтера), но и делаете то, что вашей должности не свойственно. Само по себе это не криминально: должностная инструкция — это внутренний документ, который работодатель разрабатывает самостоятельно. Включать в нее обязанности не по должности разрешает и Роструд. НО: вы делаете это без дополнительной оплаты. Ниже мы приводим такие обязанности до кучи, которые фактически означают неоплачиваемое совмещение должностей.

Во-вторых, подписав должностную инструкцию, вы приняли на себя все, что ею поручено. А потому несете ответственность за неисполнение каждой трудовой функции или ее ненадлежащее исполнение. И эта ответственность возможна в том числе за то, что по-хорошему вы и уметь-то не обязаны. Например, главбухам часто вменяют обеспечение законности хозяйственных операций. Но, простите, бухгалтер не юрист, чтобы отвечать за законность. И вообще он должен не решать, осуществлять сделку или нет (это дело руководителя), а грамотно отразить ее в учете и отчетности. Но вот этот записанный на бумаге пункт об обеспечении законности может принести бухгалтеру большие неприятности, в том числе и уголовного характера.

Ну что, берем профстандарт, читаем свою инструкцию, сличаем, отмечаем лишнее и к руководству — вносить изменения. О том, как это правильно сделать, мы рассказали в этом материале.

Навыки и обязанности главбуха с точки зрения профстандарта бухгалтера

Итак, должностные обязанности главного бухгалтера кратко. В профстандарте выделены четыре уровня квалификации для тружеников бухгалтерской сферы: с 5-го по 8-й. Мы будем смотреть на уровень 6, т. к. это уровень большинства главбухов обычных фирм. Бухгалтеры 5-го уровня не составляют отчетность (то есть это не главбухи). 7-й уровень предполагает работу с фирмами, имеющими обособки, а 8-й — составление консолидированной отчетности и оказание бухуслуг сторонним лицам. То есть это уже более высокие компетенции.

Стандартом для специалиста 6-го уровня предусмотрены четыре трудовые функции:

- Работа с бухгалтерской отчетностью: составить саму отчетность и пояснения к ней, согласовать и подписать ее у директора, сдать, куда нужно, сохранить и по окончании срока хранения сдать в архив.

- Внутренний контроль бухучета и составления отчетности (фактически это внутренний аудит).

- Налоговый учет: организовать его и контролировать ведение, формировать налоговую политику фирмы, составлять и представлять декларации и расчеты, обеспечивать хранение отчетности и ее сдачу в архив, организовать и контролировать уплату налогов, взаимодействовать с контролирующими органами при проверках, осуществлять налоговое планирование.

- Финанализ, бюджетирование и управление денежными потоками.

Подробно расписывать обязанности по каждой функции и то, как именно их выполнять, мы не будем, вы можете все прочесть в стандарте. Но смотрите: обычно должность главбуха предполагает совмещение функций 1 и 3, то есть сферу бухгалтерской отчетности и налогового учета. Должностные обязанности главного бухгалтера в единственном лице, как правило, включают не только организацию и контроль, но и ведение учета или отдельных участков. Поэтому в его инструкции будет нормальным наличие функционала, свойственного бухгалтеру уровня 5.

Если же у вас дописаны обязанности по функции 2, то дополнительно к набору стандартных главбуховских обязанностей вы выполняете роль главного по внутреннему аудиту. Если по функции 4, то финдиректора. Подумайте, адекватно ли этому ваше вознаграждение. Не пора ли намекнуть на повышение или просить снять лишние обязанности?

Какая ответственность может быть возложена на главбуха и в каком виде? Оформите пробный бесплатный доступ к КонсультантПлюс и ознакомьтесь с мерами отвественности бухгалтера.

И швец, и жнец: что еще тащат на себе главбухи

Выше мы говорили об обязанностях, которые, может быть, и излишне трудозатратны для главбуха, но все-таки укладываются в бухгалтерские компетенции. А теперь перечислим те участки работы, которые в общем-то должны делегироваться другим специалистам.

Первое — это кадры. Очень часто бухгалтерии приходится оформлять приемы-переводы-увольнения, трудовые книжки, штатные расписания, графики отпусков, документы по персональным данным и др. Для этого нужна кадровая служба или хотя бы отдельный специалист, который будет работать на этом постоянно, а не в промежутках между отчетными кампаниями. Сюда же можно включить спецоценку и охрану труда. Этим ведь тоже часто занимаются бухгалтеры, потому как больше некому. И за нарушения, найденные при проверках, от руководства влетает именно им.

Далее — согласование, а иногда и полное оформление договоров с контрагентами, претензионная работа и даже суды. Безусловно, с главбухом могут согласовываться налоговые аспекты сделок, он может участвовать в урегулировании задолженности. Но именно со своей бухгалтерской позиции. Остальное должны делать юристы. Еще из этой же серии — подготовка документов для получения банковских кредитов. От главбуха должна исходить только правильная отчетность, остальное — юрист, другой специалист, сам руководитель, в конце концов.

Что еще? Отчетность и платежи сверх бухгалтерских и налоговых. Что только не сдают и не рассчитывают бухгалтеры. Взять хотя бы экологические платежи: плату за НВОС, экологический сбор, лимиты отходов. А еще есть ЕГАИС, таможня, обязательная маркировка товаров, система по ветеринарии, онлайн-ККТ. В общем, список вы можете продолжить сами с учетом специфики деятельности вашей фирмы.

Главбух либо отвечает за все это, либо делает это сам. Но как мы видим из стандарта, этих обязанностей профессия бухгалтера не предусматривает. Чем не повод для диалога с начальством?

Безусловно, идти и бросать перед руководителем талмуд со стандартом, требуя доплаты или немедленного пересмотра инструкции, не стоит. Но побеседовать по-хорошему и аргументированно, думаем, вы можете. Руководству многих компаний свойственно все сливать в бухгалтерию, поскольку оно просто не вникает в тонкости бухгалтерской работы, а иногда вообще не видит различий между учетом, кадрами, сметами (и далее по списку). Сами должностные инструкции достаточно часто просто скачиваются из интернета, и руководство не в курсе, что там записано (в самых запущенных случаях оно вообще не имеет понятия об их существовании или назначении). Но вы же главбух, сами знаете, какую важную роль играет каждый подписанный документ. Приведите свой документ в порядок.

А как это оформить, мы рассказали здесь.

Как главбуху избежать личной ответственности за нарушения компании

Главбухи опасаются, что после налоговой проверки, которая закончилась с доначислениями, их привлекут к ответственности за нарушения компании. Такая опасность реальна. Вот как снизить риски привлечения к ответственности.

За что главбуха дисквалифицируют

За некоторые нарушения в сфере экономики суд вправе дисквалифицировать главбуха. Дисквалификация означает, что главбух лишаются должности, работы и доходов. Трудовой договор с дисквалифицированным лицом расторгают немедленно после вступления решения суда в законную силу (п. 2 ст. 32.11 КоАП).

По статьям КоАП дисквалификация составляет от шести месяцев до трех лет. А согласно УК сроки лишения права занимать определенные должности или заниматься определенной деятельностью достигают от года до пяти лет (ст. 47 УК).

Самое распространенное нарушение — грубые ошибки в бухгалтерском учете (ст. 15.11 КоАП). Вторая часть статьи 15.11 КоАП предусматривает дисквалификацию за повторное нарушение на срок от года до двух лет.

Затрагивают главбуха косвенно: повторное нарушение норм валютного законодательства и нарушение порядка ценообразования (п. 5.1 ст. 15.25 и ст. 14.6 КоАП) — дисквалификация до трех лет.

За что главбуху грозит тюрьма

Уголовная ответственность главбуха возможна по статьям:

- уклонение от уплаты налогов (ст. 199 УК);

- уклонение от уплаты страховых взносов (ст. 199.4 УК);

- неисполнение обязанностей налогового агента (ст. 199.1 УК);

- сокрытие денежных средств на взыскание налогов (ст. 199.2 УК);

- нарушение валютного законодательства (ст. 193 УК);

- мошенничество (ст. 159 УК) — за незаконное возмещение НДС;

- и некоторым более экзотическим.

К примеру, главбуху грозит уголовная ответственность по статье «Уклонение от уплаты налогов», если есть доказательства, что он не просто ошибся, а умышленно помог компании за три года подряд незаконно сократить налоги более чем на 5 млн руб. Формировал и сдавал налоговые декларации с заведомо ложными сведениями.

Минимум – оштрафуют на 100 тыс. руб. Максимум – назначат принудительные работы или лишат свободы на два года (п. 1 ст. 199 УК).

Если за три года подряд компания скрыла налоги, сборы, страховые взносы на сумму больше 15 млн руб., главному бухгалтеру грозит штраф от 200 тыс. руб. или тюремный срок до шести лет. То же наказание суд назначит, если главбух действовал не в одиночку, а по предварительному сговору с подчиненными или руководителем компании (п. 2 ст. 199 УК).

Не согласны с директором? Возражайте

Суд не освободит бухгалтера от ответственности только на том основании, что он выполнял преступные распоряжения руководства. Потребуется доказать, что главбух возражал директору, но в силу должностного подчинения был вынужден исполнить приказ.

Поможет письменное доказательство — распоряжение директора провести сомнительные документы в учете. Только в этом случае руководитель единолично будет нести ответственность за достоверность отражения финансового положения, финансового результата, движения денежных средств и другой информации. Такой вывод следует из части 8 статьи 7 Федерального закона от 06.12.2011 № 402-ФЗ.

Однако на практике вряд ли главбуху удастся заставить директора письменно отдать преступное распоряжение. Реальнее составить служебную записку о несогласии и передать ее через секретаря директору.

Служебная записка должна содержать сведения о получении бухгалтером документов по сомнительной сделке и их реквизиты. На экземпляре, который остается в распоряжении главбуха, секретарь должен проставить входящий номер и отметку о получении документа.

Служебная записка не освободит бухгалтера от ответственности. Но суд обязательно учтет этот документ в качестве смягчающего обстоятельства.

Также, если под давлением руководства главбуху приходится отражать рискованные сделки, безопаснее отказаться от любого рода премий «за оптимизацию налогов». Особенно если их размер установлен в процентах от сэкономленной суммы. Ведь личный интерес — это доказательство соучастия.

Не возражаете? Обезопасьте себя лично

Если главбух не только не возражает директору по поводу сомнительных операций, но и сам активно участвует в разработке налоговых схем, понадобится конспирация.

Не составляйте документы с описанием налоговых схем и не обсуждайте их в электронной переписке. Не объясняйте суть схем на общем совещании. Также не стоит на общем собрании акционеров под протокол секретаря докладывать, сколько налогов и как вы сэкономили. Тем самым вы помогаете налоговикам доказать наличие умысла в уклонении, а это обязательная часть уголовного дела (п. 8 постановления Пленума ВС от 26.11.2019 № 48).

Не давайте письменных распоряжений оптимизировать налоги другим сотрудникам компании. Если необходимо проинструктировать рядовых работников, убедите генерального или финансового директора сделать это самостоятельно. Не храните детали предложенной схемы ни на бумаге, ни на компьютере.

Выбирайте те способы экономии, которые можно отстоять хотя бы в суде. Убедите руководителя отказаться от серых схем оплаты труда, не регистрируйте работников в качестве ИП. Не проводите через свой личный счет деньги, которые предназначены для выплаты зарплаты сотрудникам. Не регистрируйте на себя ни юрлица, ни ИП.

Чтобы обезопасить себя, пересмотрите свои должностные обязанности. Уберите оттуда обязанность визировать договоры, поскольку главбух не в силах проверить добросовестность всех контрагентов. Это обязанность службы безопасности и юридического отдела. Перед тем как отразить крупную операцию в учете, получите заключение юристов о том, какие риски несет в себе эта сделка. Храните такие заключения.

Некоторые истории заставляют ужаснуться и задуматься: уверены ли вы в своей безопасности? Кто гарантирует вам спокойное будущее, если не вы сами? Давайте обсудим одно очень резонансное дело, получившее широкую огласку в том числе благодаря системе «Главбух». Суть в том, что бухгалтер «попал» вместе с директором компании на 97 млн рублей по субсидиарной ответственности. Цифра ужасающая, и как с ней может расплатиться простой бухгалтер, мы не знаем. Но зато мы знаем, как защитить себя на будущее, застраховаться от таких последствий.

Итак, главный герой этой истории – бухгалтер, который до 2011 года работал в строительной компании. А в 2012 году началась проверка и обнаружилось, что компания обналичивала средства под фиктивные строительные услуги. Изначально бухгалтера привлекли как свидетеля, ему ничего не вменяли, просто узнавали, как обстояли дела в компании. После того как прошло дело о доначислениях, завели уголовное дело на директора. Компания расплатиться не смогла, завели дело о банкротстве. И вот именно по делу о банкротстве, которое уже прошло несколько инстанций и не раз обжаловалось, бухгалтеру и директору вменяют долг по субсидиарке 97 млн рублей. Это просто бухгалтер, у которого жена и трое детей. Даже если он будет выплачивать половину долга, то за сколько лет он погасит долг в 50 млн рублей? Попробуйте сами посчитать. Это обычный человек, который делал свою бухгалтерскую работу. Естественно, это не он принимал решения обналичить деньги и не он получал потом за это деньги себе в карман. Но государство решило, что он является контролирующим лицом, и с него нужно взыскать. Сейчас снова подано заявление на пересмотр дела, и будем надеяться, что всё-таки ситуация разрешится в пользу бухгалтера, потому что по-человечески его жалко.

А мы с вами попытаемся понять, какие ошибки были допущены, и почему дело обернулось подобным образом.

Я хочу обратить ваше внимание, что у бухгалтера была электронная подпись, он подписывал платежки на оплату по договорам с «контрагентами-помойками». И подписано таких платежек было на 165 млн рублей. Никогда не подписывайте платёжки, которые вызывают у вас подозрение! Пусть их подписывает сам директор, либо дает письменное распоряжение на то, чтобы вы их пописали. Сохраняйте такие распоряжения, сделайте копии и заберите домой. Они могут вам понадобиться через несколько лет, даже если вы в компании уже не работаете. Я не зря упоминала о том, что работал человек по 2011 год, а проблемы у него сейчас. Иногда рекомендуют, чтобы бухгалтер писал запрос директору: «Довожу до вашего сведения, вот эта операция вызывает сомнения, вы уверены, что мы хотим ее провести и т. д.?» Чем обычно это кончается? Эта бумага ложится на стол к директору, он ее смотрит, говорит: «Давай, не выпендривайся, иди, оформляй». И в результате никаких письменных доказательств того, что директор сказал «оформляй» нет, но при этом есть бумажка, которая говорит о том, что бухгалтер знал, что это плохая операция и все равно ее провел. Эта бумажка сделает только хуже. Поэтому пусть подписывает все директор, а главный бухгалтер просто составляет отчетность.

Так как изначально бухгалтера привлекали как свидетеля, его адвокат не следил за тем, что он рассказывает налоговым органам, а когда уже дело пошло на банкротство, все эти протоколы допросов подняли, и они сыграли очень плохую роль. Допустим, на банкротстве бухгалтер сказал, что компания сама выполняла работы, хотя платили за них сторонним компаниям – это классическая схема обналички и снижения НДС. Разумеется, контролирующие органы сделали из этого вывод: договоры с субподрядчиками были фиктивными, и бухгалтер это знал.

Если вас вызывают на допрос, возьмите с собой юриста. Потому что налоговики и правоохранители ведут себя гораздо спокойнее в присутствии юриста. Если вы в чем-то не уверены, лучше скажите, что вы не помните. Не уверен, значит, не помню. Но если вы уверены в том, что этот вопрос заставляет вас дать ответ, который вам навредит, тем более отвечайте: «Не помню». Не нужно говорить, что я не обязан свидетельствовать, ссылаться на Конституцию и т.д. Вы их только обозлите. Лучше говорить: «Я не помню, надо поднять документы и т.д». И, конечно же, обязательно читайте в конце допроса протокол. Если там допущены какие-то ошибки, что-то перефразировали, смысл поменялся, есть какая-то двусмысленность в том, что они записали, сразу же делайте пометки в протоколе.

Если вы знаете, что вам что-то подобное может грозить, то лучше изначально подготовиться, составить некую стратегию, по которой вы в дальнейшем будете двигаться, будь то налоговое дело, в арбитражном суде, либо это уголовное дело, либо это банкротство.

Конечно же, необходимо проверять контрагентов и проявлять должную осмотрительность. Но если вы бухгалтер, смотрите, чтобы в вашем трудовом договоре не было обязанности проверять контрагентов и проявлять должную осмотрительность. Пусть этим занимается директор, юрист, служба безопасности. Это не функция бухгалтера. Она вам не нужна. Она приведет только к плохим последствиям.

Если вместо вас первичку подписывал кто-то другой, не забывайте, что вы не отвечаете за достоверность первичных документов, которые прописывали другие лица. Это у нас прописано в ч.3 ст.9 402-ФЗ «О бухгалтерском учете».

Бухгалтер был уверен, что ему ничего не грозит. Изначально он выступал как свидетель и считал, что директор за все отвечает. У него была позиция: «Я тут просто сижу по трудовому договору, что сказали, то я и сделал. Я ни за что не отвечаю».

Помните: бухгалтер несет ответственность. Особенно если он подписывает налоговую отчетность, первичные документы. Особенно если находятся какие-то подтверждения сговора: переписка в различных мессенджерах и какие-то другие следы участия бухгалтера в принятии решений. А так как бухгалтер был оформлен по трудовому договору, то очень сложно доказать, что он тут ни при чем: все документы были сделаны 10 лет назад, уже сложно что-либо найти и подтвердить. Вам придётся самостоятельно доказывать, что вы не виноваты. В данном случае презумпция невиновности не работает.

И имейте в виду, бухгалтера и директора привлекли к ответственности солидарно. Если решение не отменят, долг будут взыскивать приставы. Долги по субсидиарке взыскивают так же, как и другие задолженности. Единственное жилье у него, конечно, не отнимут. Но имущество, которое можно продать в счет погашения задолженности, изымут.

Также хочу обратить ваше внимание на то, что долги по субсидиарной ответственности при личном банкротстве не списываются. Многие думают: «Даже если нам доначислят, обанкротимся как физики». Так вот, даже если вы обанкротитесь, долги все равно останутся на вас – это п. 6 ст. 213.28 №127-ФЗ.

Давайте подведем итог. Чтобы не только зарабатывать деньги, но и сохранять свою личную безопасность, сохранять те накопления и активы, которые вы заработали, будь вы владельцем бизнеса, директором или главным бухгалтером нужно:

- Изначально строить работу легальным образом.

- Заранее готовиться к проверкам, чтобы точно знать, что говорить, и иметь на руках документы, которые подтвердят ваши слова.

А вообще, гораздо безопаснее быть бухгалтером по ГПХ, по договору оказания бухгалтерских услуг, выступая в качестве ИП. И указать прямо в договоре, что бухгалтер на аутсорсинге не несет ответственность за проверку контрагентов и работает только с теми данными, которые представил заказчик. И не давайте бухгалтеру на аутсорсинге допуск к «Клиент-банк». Это убирает всю суть защиты бухгалтера. Так же если у бухгалтерской компании или бухгалтера-ИП есть доступ к расчётному счёту заказчика, он обязан регистрироваться на сайте Росфинмониторинга и «стучать» при любых подозрительных операциях. Когда бухгалтер работает не по трудовому договору, а на аутсорсинге, мы и бухгалтера защищаем от долгов компании, и ответственность руководителя снижаем, потому что устраняем группу лиц по предварительному сговору.

Готовьтесь к проверке заранее, подстилайте соломку. И тогда у вас жизнь станет намного проще и не будет таких неприятных сюрпризов.

Главбух, контролирующий должника

По общему правилу, чтобы привлечь лицо к субсидиарной ответственности, суд должен признать за ним статус контролирующего лица, говорит Сергей Кислов из

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Разрешение споров в судах общей юрисдикции

группа

Страховое право

группа

АПК и сельское хозяйство

группа

Банкротство (споры high market)

группа

Морское право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Уголовное право

группа

Частный капитал

9место

По количеству юристов

18место

По выручке

19место

По выручке на юриста

Профайл компании

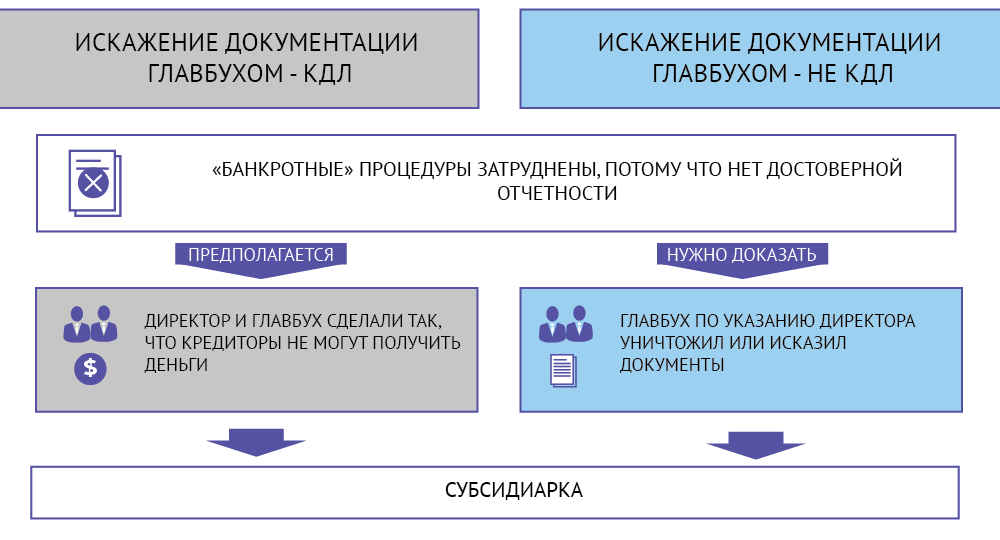

. Согласно п. 1 ст. 61.10 закона о несостоятельности, КДЛ – это гражданин (или компания), который в течение последних трех лет перед финансовым крахом должника влиял на управление.

Главные бухгалтеры могут оказаться в числе таких лиц из-за своей должности. Позиция особо ответственная: главный бухгалтер – это зачастую второй человек в компании после директора. Но в отличие от руководителя пост главбуха не предполагает автоматического признания КДЛ.

- руководитель компании или ее управляющей организации, члены ее исполнительного органа, ликвидаторы и члены ликвидационной комиссии;

- те, кто мог распоряжаться 50% и более голосующих акций или более чем 50% долей уставного капитала компании, а также те, кто мог назначать или избирать руководителя фирмы;

- лица, которые получали выгоду из незаконного или недобросовестного поведения руководителей должника.

Чаще всего за главбухами признают статус контролирующих лиц, если они получили какие-то «бонусы» от незаконных действий топ-менеджмента. Такие специалисты довольно часто приобретают имущество для себя за счет компании, говорит партнер

Федеральный рейтинг.

группа

АПК и сельское хозяйство

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Комплаенс

группа

Международный арбитраж

группа

Морское право

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Санкционное право

группа

Семейное и наследственное право

группа

Страховое право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Уголовное право

группа

Фармацевтика и здравоохранение

группа

Экологическое право

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Ритейл, FMCG, общественное питание

группа

Транспортное право

группа

Трудовое и миграционное право (включая споры)

группа

Финансовое/Банковское право

группа

Цифровая экономика

группа

Частный капитал

группа

Интеллектуальная собственность (Регистрация)

1место

По выручке

1место

По количеству юристов

3место

По выручке на юриста

Профайл компании

Вера Рихтерман. По ее словам, чтобы выявить подобные случаи, нужно тщательно проанализировать сделки, которые заключал должник.

Если такие ситуации все же не обнаружатся, признать за главным бухгалтером роль КДЛ можно только на общих основаниях, отмечает юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Разрешение споров в судах общей юрисдикции

группа

Страховое право

группа

АПК и сельское хозяйство

группа

Банкротство (споры high market)

группа

Морское право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Уголовное право

группа

Частный капитал

9место

По количеству юристов

18место

По выручке

19место

По выручке на юриста

Профайл компании

Алексей Разумный. В законе главбух упоминается лишь как пример лица, которое в силу должности может контролировать действия компании. Под эту норму могут подпасть и другие сотрудники, причастные к ведению бухучета, замечает Арам Григорян из

Федеральный рейтинг.

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Международные судебные разбирательства

группа

Международный арбитраж

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

9место

По выручке на юриста

23место

По выручке

29место

По количеству юристов

.

Но риск «субсидиарки» у главбуха, конечно, выше, потому что его обязанности предусмотрены непосредственно в законодательстве. Чтобы выяснить, как другие финансисты влияли на управление компании, надо анализировать трудовые договоры, должностные инструкции, а также их фактические действия, говорит партнер

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Юлия Литовцева.

Основания для «субсидиарки»

Одного статуса КДЛ недостаточно для «субсидиарки». Заставить контролирующее лицо платить по долгам банкрота можно, но надо доказать, что именно из-за его действий кредиторы не могут получить все свои деньги.

- согласовывал, заключал или одобрял сделки на заведомо невыгодных условиях или с лицом, которое заведомо не может исполнить обязательство (например, с фирмой-однодневкой);

- давал указания на совершение явно убыточных операций;

- назначал на руководящие должности лиц, результат работы которых очевидно не соответствует интересам организации;

- создал систему управления, при которой выгоду систематически извлекали третьи лица во вред самой компании и ее кредиторам.

Источник: Постановление Пленума ВС от 21 декабря 2017 года № 53.

Доказывать это не придется, если выяснится, что банкротство тормозится из-за отсутствующих либо искаженных бухгалтерских документов. Именно такие случаи на практике доставляют больше всего проблем главным бухгалтерам, замечает партнер

Федеральный рейтинг.

группа

Фармацевтика и здравоохранение

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Регистрация)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

13место

По выручке

22-24место

По количеству юристов

5место

По выручке на юриста

Александр Попелюк. А все потому, что ведение бухучета и хранение бумаг непосредственно связаны с их должностными обязанностями, поясняет Кислов.

Более того, за уничтоженную или сфальсифицированную документацию по долгам придется отвечать даже главбуху, которого не признали КДЛ. В этом случае его будут рассматривать как соучастника руководителя. Такой подход – следствие того, что суды все чаще рассматривают «субсидиарку» не как специальную ответственность, а как ответственность за вред, поясняет управляющий партнер

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

Максим Стрижак.

От того, признают ли главного бухгалтера контролирующим лицом или нет, зависит порядок доказывания, резюмирует Попелюк. «В первом случае будет действовать презумпция того, что действия главбуха стали причиной банкротства, а во втором случае бремя доказывания лежит на заявителе», – говорит эксперт.

Как на практике

Привлечение главного бухгалтера к субсидиарной ответственности – это скорее исключение, чем правило, говорит Разумный. Конечно, директора и бенефициары куда чаще попадают «под удар», замечает Кислов. Тем не менее случаи привлечения главбухов, штатных финансистов и даже экономистов на аутсорсе все же встречаются.

Дело ООО «Спринклер» (№ А40-161770/2014)

Бывшего главбуха фирмы Владимира Цыбина признали КДЛ и привлекли вместе с бывшим руководителем должника к субсидиарной ответственности на 97 млн руб. АСГМ установил, что главбух вместе с бывшим гендиректором включал в налоговые и бухгалтерские регистры заведомо недостоверную информацию. На основе этих документов Цыбин затем составлял налоговые декларации. Решение первой инстанции устояло в вышестоящих судах.

Дело ЗАО «Финансово-строительная компания «Гарант» (№ А63-577/2015)

За бывшим главбухом «Гаранта» Еленой Феофановой суды напрямую не признали статуса КДЛ. Но это все равно не спасло женщину от «субсидиарки». Как установила первая инстанция, проведение «банкротных» процедур в деле о несостоятельности «Гаранта» затруднила бухгалтерская документация, искаженная и частично отсутствующая.

К этому привели действия Феофановой в соучастии с руководством должника, решил АС Ставропольского края. Суд признал, что есть основания для привлечения к «субсидиарке» бывших главбуха и гендиректора компании, но приостановил рассмотрение заявления об этом до окончательного формирования конкурсной массы. С этим решением согласились вышестоящие инстанции.

Дело ООО «Сансар» (№ А40-33003/17)

К субсидиарной ответственности по долгам компании (помимо ее бывшего гендиректора и его заместителя) привлекли бухгалтерскую фирму на аутсорсе. Суд установил, что ООО «Финансовый и бухгалтерский аутсорсинг» («ФБА») имело ключ от личного кабинета налогоплательщика (ООО «Сансар»), сдавало за него налоговую и бухгалтерскую отчетность.

Эти документы были недостоверны, что усложнило формирование конкурсной массы. Сведения исказило ООО «ФБА» вместе с гендиректором ООО «Сансар» и его замом, посчитала первая инстанция и привлекла фирму к «субсидиарке» солидарно с двумя бывшими руководителями должника. Определение размера ответственности суд отложил до окончания расчетов с кредиторами. Это решение в январе 2020 года устояло в апелляции, а в конце июня его подтвердила первая кассация.

Дело АО КБ «Межотраслевая банковская корпорация» (№ А40-151891/2014)

Бывшего главбуха кредитной организации Любовь Чеховских пытались привлечь к «субсидиарке» на 605 млн руб. По мнению конкурсного управляющего, сотрудница знала, что банк выдает заведомо невозвратные кредиты, но не сообщила об этом руководству. Первая инстанция заявителю отказала.

Суд не признал за Чеховских статус КДЛ. По его мнению, полномочия женщины ограничивались исключительно функциями главбуха: она не могла определять условия сделок, давать указания об их заключении. Не доказано, что работница извлекала какую-либо выгоду из этих сделок, посчитал АСГМ. С его выводами согласились вышестоящие инстанции.

Дело ООО «Стройуниверсал» (№ А41-1727/2015)

Когда Ирина Курилович была главным бухгалтером «Стройуниверсала», со счетов компании по фиктивным документам вывели 188 млн руб. Примерно в то же время сотрудница купила недвижимость на 61 млн руб. Природу этих денег финансист объяснить не смогла, поэтому первая инстанция привлекла женщину к «субсидиарке» на 98 млн руб.

С ней согласилась апелляция, но суд округа посчитал иначе. Нет доказательств, что Курилович приобрела имущество за счет общества или извлекла выгоду из его сделок, указала первая кассация. Вывод о том, что женщина была КДЛ, ошибочный, подчеркнул суд и отказался привлекать сотрудницу к «субсидиарке».

Как главбуху избежать «субсидиарки»

Чтобы минимизировать риск субсидиарной ответственности, главбуху нужно тщательно и достоверно вести отчетность компании, предупреждает Светлана Тарнопольская из КА

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Уголовное право

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

6место

По количеству юристов

9место

По выручке

21место

По выручке на юриста

Профайл компании

.

Очень важно не поддаваться на «провокации» со стороны руководителей, которые могут давать указания исказить сведения.

С ней соглашается Сергей Гуляев из

Федеральный рейтинг.

группа

Цифровая экономика

группа

ТМТ (телекоммуникации, медиа и технологии)

8место

По количеству юристов

30место

По выручке на юриста

41место

По выручке

Профайл компании

, подчеркивая, что ни в коем случае нельзя создавать фиктивный документооборот и прятать активы компании. Если же главный бухгалтер выявил у контрагента признаки банкротства или фирмы-однодневки, нужно составить об этом служебную записку на имя руководителя, дает еще один совет Станислав Петров из

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

.

Стоит проводить регулярный аудит бухгалтерской документации и оценку рисков налоговой и административной ответственности компании, а при выявлении таковых нужно незамедлительно уведомлять менеджмент фирмы.

Станислав Петров, руководитель практики банкротства ЮФ «Инфралекс»

Кроме того, необходимо вовремя сообщать органам управления основные финансовые показатели компании, замечает Рихтерман. Особенно это важно делать, если они ухудшились, подчеркивает Гуляев. По словам Кислова, главбуху следует обеспечить и надежное хранение документов, чтобы потом передать их арбитражному управляющему. В этом может помочь ведение личного делового архива, замечает Литовцева.

Необходимо понимать, что исполнение даже письменных указаний руководства не снимет ответственность за последствия их исполнения.

Юлия Литовцева, партнер «Пепеляев Групп»

Поэтому в любой нестандартной ситуации главбуху нужно задуматься, чем грозит выполнение распоряжений для компании и для него лично, резюмирует Литовцева, добавляя, что в таких случаях лучше всегда проконсультироваться у специалиста.

- Арбитражный процесс