Форма УПД

При отгрузке товаров, передаче работ, услуг или имущественных прав вместо первичного документа и счета-фактуры можно использовать универсальный передаточный документ (УПД).

УПД могут применять любые организации и ИП, в том числе не являющиеся плательщиками НДС. Например, организации на упрощенной системе налогообложения для подтверждения расходов могут использовать УПД в качестве первичного учетного документа. При этом не нужно заполнять графы 7 «Налоговая ставка» и 8 «Сумма налога, предъявляемая покупателю».

Но с УПД в 2023 году тоже произошли изменения. О них рассказываем в мини-курсе по УПД. Посмотрите, как будет время.

УПД по сути представляет собой счет-фактуру с несколькими дополнительными реквизитами. Документ содержит элементы:

-

товарной накладной;

-

товарного раздела товарно-транспортной накладной;

-

накладной на отпуск материалов на сторону;

-

акта о приемке-передаче объекта основных средств.

Поэтому при оформлении реализации товаров, работ, услуг, имущественных прав с помощью УПД организация объединяет в документе сведения из форм № ТОРГ-12, М-15, ОС-1, 1-Т и одновременно предъявляет покупателю или заказчику сумму НДС.

УПД может быть использован в качестве любого первичного документа, который подтверждает факт передачи ценностей, кроме случая, когда к первичным документам предъявляются специальные требования.

В одном УПД можно перечислить несколько взаимосвязанных операций, например, если продавец отгружает товары и монтирует их в помещении покупателя. В таком случае в УПД отдельными позициями указывают стоимость товаров и услуг по монтажу.

УПД можно оформить перевозку грузов и оказание услуг транспортной экспедиции. При этом в случае доставки товаров может дополнительно потребоваться транспортная накладная.

Кроме того, УПД можно использовать для посреднических операций. К примеру, когда заказчик, комитент, принципал или доверитель груза отгружают товары комиссионеру, посреднику, поверенному или агенту для продажи.

Такой УПД будет считаться документом на передачу ценностей без перехода права собственности. В строке 8 указываются реквизиты договора на оказание посреднических услуг. При этом не заполняются строки:

-

2 «Продавец»;

-

2а «Адрес»;

-

2б «ИНН (КПП) продавца»;

-

6 «Покупатель»;

-

6а «ИНН (КПП) покупателя»;

-

6б «ИНН (КПП) продавца».

Применение универсального документа не исключает оформления операций с помощью товарной накладной и счета-фактуры. Разные способы оформления можно использовать даже в рамках одного договора.

Например, если договор предусматривает несколько отгрузок, то по одним партиям можно оформить товарную накладную и счет-фактуру, а по другим – УПД. Тогда покупатель сможет учесть расходы по налогу на прибыль, а сумму НДС принять к вычету.

Курс повышения квалификации

«Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность»

Курс с экспертной поддержкой и тестированием с актуальными изменениями 2023-2024 года: вы научитесь всему, что необходимо бухгалтеру знать для заполнения и сдачи отчетов общей системы, отработаете заполнение деклараций, будете уверены в своих навыки и сдадите отчетность в налоговую без ошибок!

Стоимость курса с удостоверением ФИС ФРДО 26000 4999 руб. до 17 ноября.Посмотреть программу

Заполнение УПД

Порядок заполнения УПД зависит от статуса документа. Если организация использует УПД как первичный документ и счет-фактуру, документу присваивают статус «1» и заполняют все реквизиты. Это объясняется тем, что в УПД собраны все обязательные реквизиты для передаточных документов и счета-фактуры.

Данные УПД, которые включают реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняют по правилам, установленным для оформления этих документов.

Те реквизиты документа, которые дублируют счет-фактуру, составляются по правилам оформления счетов-фактур, которые установлены требованиями п. 5 и 6 ст. 169 НК и правилами заполнения счетов-фактур.

Если организация решает использовать УПД только как первичный документ, то в нем нужно указать статус «2». При этом заполнять документ надо только в части передаточного документа. Строки УПД, обязательные для счета-фактуры, можно оставить пустыми.

Важно помнить, что использовать УПД только в качестве счета-фактуры недопустимо. Так, если организация оформляет отгрузку товарной накладной, то счет-фактуру следует составлять лишь на бланке, утвержденном постановлением Правительства от 26.12.2011 года № 1137.

Строки 1–7 и графы 1–11 в УПД со статусом «1» заполняются полностью. В строке 1 указывают регистрационный номер УПД и дату его составления. В документе со статусом «1» номер приводится согласно хронологии нумерации счетов-фактур, а в УПД со статусом «2» – согласно нумерации первичных документов.

При обнаружении ошибок в строке 1а ранее выписанного документа указывают номер и дату внесения исправлений.

В строках 2, 2а и 2б приводятся данные продавце, а в строках 6, 6а, 6б – данные о покупателе.

Сведения о грузоотправителе и грузополучателе в строках 3 и 4 приводятся только при отгрузке товаров. При выполнении работ или оказании услуг эти строки не заполняются.

С 2021 года в документе появилась новая строка 5а «Документ об отгрузке», в которой указывают реквизиты первичного документа-основания для составления счета-фактуры.

Строка включает три поля:

-

«№ п/п» – в нем указывают порядковый номер записи в табличной части 1 счета-фактуры;

-

«№» – включает номер на отгрузку товаров, работ, услуг или имущественных прав, указанных в соответствующей строке графы 1 табличной части счета-фактуры;

-

«от» – включает дату отгрузочного документа.

УПД со статусом «1» выполняет функцию первичного документа и счета-фактуры, поэтому в строке 5а нужно продублировать реквизиты самого УПД.

В строке 7 указывают наименование и код валюты, а в строке 8 – номер госконтракта при наличии.

В строке 8 «Основание передачи (сдачи)/получения (приемки)» указывают реквизиты договора или доверенности. В строку 9 «Данные о транспортировке груза» вносят реквизиты транспортных накладных или путевых листов, поручений экспедиторам, складских расписок, информацию о массе груза.

Форма УПД имеет реквизит «М.П.». Но его заполнять необязательно. Даже при отсутствии печати покупатель сможет принять УПД в качестве основания для вычета НДС и обоснования расходов по налогу на прибыль.

Однако если поставить печать, продавец сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в том числе комиссионера (агента)», а покупатель – строку 19 «Наименование экономического субъекта – составителя документа». Обычно такая информация есть в оттиске печати организации, составившей документ.

УПД подписывают:

-

руководитель и главный бухгалтер организации – продавца или исполнителя;

-

сотрудники, ответственные за передачу или приемку товаров, работ, услуг или имущественных прав;

-

сотрудники, ответственные за правильность оформления сделки, как со стороны продавца, так и со стороны покупателя.

УПД: бланк

Оформлять УПД можно и на бумаге, и в электронном виде. При реализации прослеживаемых товаров УПД формируется в электронной форме. Такой документ содержит те же реквизиты, что и счет-фактура, составленный при реализации прослеживаемых товаров.

Электронный УПД подписывается усиленной квалифицированной ЭЦП и направляется контрагентам по ТКС согласно правилам, установленным для УПД в ЭДО.

В отличие от форм счетов-фактур в бланк УПД изменения не вносят. Поэтому налогоплательщику рекомендуется самостоятельно дополнять его новыми реквизитами.

За пределами жирной рамки счета-фактуры можно вносить любые изменения. Когда изменения вносят в черную рамку, необходимо руководствоваться правилами заполнения счетов-фактур. Например, можно вносить дополнительные реквизиты между строкой 8 и таблицей, которую разрешается дополнять колонками слева от графы 1 и справа от графы 11. Также допустимо вносить дополнительные реквизиты после подписей руководителя и главного бухгалтера.

Если в 2023 году организация планирует оформлять хозяйственные операции с использованием УПД, то необходимо доработать бланк документа с учетом специфики деятельности. Форму документа следует утвердить в учетной политике. Также рекомендуется разработать правила проверки УПД для сотрудников, поскольку универсальный документ включает реквизит нескольких документов и требует повышенного внимания к правильности оформления.

УПД: образец заполнения

Заполнение УПД всегда начинается с определения статуса документа – «1» или «2». В шапке бланка указывают номер и дату УПД, данные о продавце и покупателе, грузоотправителе и грузополучателе при необходимости.

В табличной части УПД приводится информация об отгруженных товарах, выполненных работах, оказанных услугах, прописывают количественные и стоимостные показатели хозяйственной операции. Также в таблице УПД со статусом «1» заполняются данные об НДС, акцизах и прослеживаемых товарах.

Далее под табличной частью документа указывают количество листов, на которых документ составлен, и под табличной частью в строках 10, 13, 15 и 18 ставят подписи ответственные лица.

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Как перейти на УПД? Как правильно его заполнять? Когда обязательно применение счета-фактуры, а не УПД? Ответы на эти и другие вопросы детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в Путеводитель.

Соответствие УПД и счета-фактуры

01.07.2021 форма счета-фактуры менялась в последний раз. В 2023 году актуален бланк счета-фактуры в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка было вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать актуальный бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Бланк УПД также нуждался в корректировке, в том числе в добавлении:

- Строки 5а для указания данных о документе основании отгрузки.

- Графы 11 для отображения регистрационного номера партии товара, подлежащего прослеживаемости.

- Графы 12 и 12а для отражения кода и единицы товара, который подлежит прослеживаемости.

- Графы 13 для указания коичества товара, подлежащего прослеживаемости.

Также в бланке универсально-передаточного документа в графе 11 нужно было изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно было самостоятельно. Это подтверждала ФНС.

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

УПД: образец заполнения 2023

Ниже в статье рассмотрим различные образцы заполнения УПД в 2023 году. Важно понимать, при формировании образцов УПД мы опирались на тот факт, что образец заполнения УПД от ИП в 2023 году не отличается глобально от образца документа УПД, составленного организацией. То есть статус налогоплательщика (ИП или ООО) для образца УПД в 2023 году роли не играет.

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

УПД 1 и УПД 2 чем отличаются?

Подробнее

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

Приведем образец заполнения в УПД статуса 2 и статуса 1.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

ВАЖНО! В одном документе УПД могут быть отражены и товары, и услуги одновременно.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 регистрационный номер партии товара, подлежащего прослеживаемости;

-

графы 12 и 12а единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения;

-

графа 13 количество товара в указанных единицах.

Приведем образец заполнения в 2023 году УПД на услуги и товары одновременно.

Теперь покажем образец заполнения УПД со статусом 2.

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

|

Строка |

Значение |

Особенности заполнения |

|

10 |

Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

13 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица: · которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.; · которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

|

15 |

Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права |

Заполняется всегда, независимо от статуса документа |

|

18 |

Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя |

Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте), передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

Добавить в «Нужное»

УПД – это универсальный передаточный документ, в котором объединены реквизиты счета-фактуры и первичного документа. Правильно оформленный УПД может служить подтверждающим документом для принятия НДС к вычету и/или для учета расходов в целях исчисления налога на прибыль (Письмо ФНС от 21.10.2013 N ММВ-20-3/96@).

Что такое УПД

Выше мы уже привели определение УПД. Теперь же давайте более подробно поговорим об этом документе.

УПД не является документом, обязательным к применению, – применять его или нет, организация/ИП решает самостоятельно.

Если вы хотите использовать УПД и как счет-фактуру, и как первичный документ (например, товарную накладную), то в соответствующем поле УПД надо указать статус «1». Если же указать статус «2», то УПД будет использоваться исключительно как первичный документ. Как правило, УПД со статусом «2» оформляют те организации, которые не должны начислять НДС и выставлять счета-фактуры.

Перечень операций, для отражения которых может использоваться УПД, приведен в Приложении № 2 к Письму ФНС России от 21.10.2013 N ММВ-20-3/96@. К таким операциям, например, относятся операции по отгрузке товаров, выполнению работ, оказанию услуг и операции по передаче имущественных прав. Отметим, что этот перечень является открытым.

Форма УПД в 2023 г.

Утвержденной формы универсального передаточного документа нет. Но еще в 2013 году ФНС разработала форму УПД, которая носит рекомендательный характер (Приложение № 1 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@). Обычно компании, использующие УПД, берут за основу именно эту форму. Ведь никто не запрещает дополнить ее необходимыми именно вам сведениями или вообще разработать собственную форму УПД. Главное, чтобы эта форма содержала все обязательные реквизиты счета-фактуры и первичного документа (ст. 169 НК РФ, ст. 9 Закона от 06.12.2011 N 402-ФЗ).

Так как рекомендованная ФНС форма не обновлялась с 2013 года, а счет-фактура претерпел изменения, в том числе и в 2021 году, для использования УПД его форма должна быть актуализирована (Письмо ФНС от 17.06.2021 N ЗГ-3-3/4368).

Скачать бланк УПД, рекомендованный ФНС, вы можете здесь.

Изменения в УПД

Как мы уже отметили, форма счета-фактуры претерпела в 2021 году изменения. Соответственно, если УПД вы используете со статусом «1», то в УПД должны быть учтены «счет-фактурные» изменения. Так, УПД должен быть дополнен строкой 5а «Документ об отгрузке» и графой 1б «Код вида товара». Кроме того, в графе 11 изменилось название: «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». А вот, графу 1 из счета-фактуры не обязательно переносить в УПД, т.к. в УПД есть аналогичная графа А – «N п/п». Не суть важно, обозначена она как «1» или как «А» (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@).

Ни для кого не секрет, что изменение счета-фактуры в 2021 году связано, в основном, с введением прослеживаемости товаров. Это новшество отразилось и на УПД.

Так, например, тем организациям/ИП, которые используют УПД и у которых есть операции с товарами, подлежащими прослеживаемости, необходимо выставлять УПД в электронном виде и направлять их по ТКС через оператора ЭДО (п. 3 Порядка, утв. Приказом Минфина от 05.02.2021 N 14н). Если же к прослеживаемым товарам вы отношения не имеете, то и УПД можно по-прежнему оформлять на бумаге.

Кроме того, если у вас есть операции с товарами, подлежащими прослеживаемости, ту часть УПД, которая соответствует счету-фактуре, нужно дополнить графами 12-13. Причем это надо сделать, даже если УПД вы используете исключительно как отгрузочный документ (со статусом «2»).

О том, что нужно делать, если у вас есть товары, подлежащие прослеживаемости, вы узнаете из нашей статьи.

Как заполнить УПД в 2023 г.

При заполнении части УПД, соответствующей счету-фактуре, ориентируйтесь на правила заполнения счетов-фактур (разд.II Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 N 1137). Также в заполнении УПД вам помогут рекомендации ФНС (Приложение № 3 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@).

Одним из нюансов, на котором стоит сделать акцент, является заполнение строки 5а «Документ об отгрузке». Так как универсальный передаточный документ одновременно служит и отгрузочным документом, в строке 5а нужно будет указывать реквизиты самого этого УПД. Допустим, вы выставляете УПД № 15 от 23.08.2021, в табличной части которого три строки. В этом случае строку 5а можно заполнить так: № п/п 1 – 3 № 15 от 23.08.2021 (Письмо ФНС от 13.10.2021 N ЕА-4-26/14498@, от 29.07.2021 N СД-4-3/10681@).

УПД подписывают лица, уполномоченные подписывать счета-фактуры и отгрузочную первичку. Те подписи, которые совпадают, вы можете не дублировать.

Образец заполнения УПД, действующего с 1 июля 2021 года

Ознакомиться с образцами заполнения УПД вы можете тут.

Содержание

- Нововведения УПД 2023 года

- Изменения в УПД со статусом 1

- Какие нововведения ждут налогоплательщиков?

- Актуальные изменения и упрощения УПД 2023

- Обновленные требования для УПД со статусом 1

- Инструкция для применения новых правил УПД

- Какие изменения произошли с УПД?

- Какие документы нужны для заполнения УПД?

- Как заполнять УПД в новом образце?

- Когда нужно использовать УПД?

- Важные детали учета налоговых затрат по УПД 2023

В новом году 2023 года в России вводятся новые правила в области учета и налогообложения. Одно из главных изменений — переход на электронный УПД (Унифицированный передаточный документ). Какие изменения ждут предпринимателей и организации в этом новом году?

С июля 2023 года все организации и предприниматели обязаны будут использовать электронный УПД вместо бумажного. Но какой образец этого документа нужно взять для заполнения и обмена данными с контрагентами? Какие правила применять при его использовании?

Одним из главных изменений является обязательное указывание идентификатора УПД/УКД — уникального кода, который будет выдаваться для каждого документа. Также будет изменена форма заполнения: вместо 4-х строк для указания стоимости товара будет всего 1 строка для указания стоимости товаров, работ и услуг. Также изменятся реквизиты документов и форма подписи.

Важно отметить, что государственное задание на электронный УПД не подписывается вручную, а передается в электронном виде с использованием электронной подписи. Накладная или счет-фактура в электронном виде также обязательна для всех участников обмена данными.

Если у вас возникли вопросы о том, какие документы нужны для заполнения УПД в 2023 году, где их можно скачать и какие обязательные реквизиты необходимо указывать, вы можете применять простые правила использования УПД, которые были действующими в предыдущий год. В случае иных изменений можно обратиться к своему юридическому отделу или специалисту по налогообложению.

Универсальный передаточный документ (УПД) – это документ, который используется для обмена информацией о передаче товаров или оказании услуг. С 1 июля 2023 года вступают в силу новые правила и изменения в УПД.

Что нового в УПД 2023 года?

- Вместо бумажного УПД будет использоваться электронный УПД. Теперь все документы должны быть подписаны электронной подписью.

- Возможность использовать статус «черновик» для неокончательно выполненных документов.

- В обязательные реквизиты УПД добавлен код товара в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) или иному соответствующему классификатору.

- Изменение формата заполнения строки «Особенности (способы) заполнения» в УПД, теперь это таблица с указанием правил заполнения.

Когда нужно применять УПД 2023 года?

Новые правила УПД 2023 года вступают в силу с 1 июля 2023 года. С этой даты все документы о передаче товаров или оказании услуг должны быть составлены и подписаны в соответствии с новыми требованиями УПД.

Кто должен использовать УПД 2023 года?

Всем сторонам обмена документами (продавцам и покупателям), в том числе индивидуальным предпринимателям и организациям, необходимо использовать УПД 2023 года для оформления и передачи товаров или оказания услуг.

Где взять образцы УПД 2023 года?

Образцы УПД 2023 года можно взять у государственного органа, который утвердил правила заполнения УПД, или скачать их на официальном сайте этого органа.

Что изменяется в стоимости УПД?

Стоимость УПД 2023 года остается такой же, как и в текущем году: 8 рублей.

Указывать ли код товара в счет-фактуре или накладной?

В счет-фактуре и накладной также необходимо указывать код товара в соответствии с ОКПД2 или иному соответствующему классификатору продукции.

Изменения в УПД со статусом 1

С 1 июля 2023 года в УПД (универсальном передаточном документе) введены обязательные нововведения и изменения. Рассмотрим основные из них:

-

Электронный УПД: Стандартный бумажный УПД заменяется электронной формой. Теперь все участники государственного контракта должны использовать электронные документы и подписывать их с помощью государственной электронной подписи.

-

Новые реквизиты: В УПД появились новые реквизиты, необходимые для правильного заполнения документа. Теперь они обязательны к указанию, и их неправильное заполнение может привести к отказу в применении УПД.

-

Изменения в стоимости товара: С 2021 года изменились правила указания стоимости товара в УПД/УКД. Теперь необходимо указывать стоимость товара без НДС.

Для применения нового УПД необходимо использовать УПД в образце 1. Новому образцу присвоен идентификатор «УПД-1» и он подписывается электронной подписью.

Если нужно использовать бумажный УПД, то его необходимо заполнять в точном соответствии с образцом 1. Образец 1 представляет собой акт, заполняемый в простыми словами.

Скачайте УПД-1 для применения новых правил заполнения УПД, а также счет-фактуру и иные необходимые документы на сайте Государственной системы электронных торгов.

Важно: с 1 июля 2023 года в УПД для продавца добавляется обязательный реквизит — Идентификатор товарной позиции. Это код, устанавливаемый в соответствии с классификатором ТН ВЭД ЕАЭС.

Необходимость заполнения нового реквизита и прочие изменения в УПД зависят от особенностей контракта и кода товара.

| Номер строки | Что указывать | Какого рода | Применять в УПД |

|---|---|---|---|

| 1 | Идентификатор товарной позиции (код ТН ВЭД ЕАЭС) | Обязательно | С 1 июля 2023 года |

| 2 | Стоимость единицы товара без НДС | Обязательно | С 1 января 2021 года |

| 3 | Применение УПД-1 | Обязательно | С 1 июля 2023 года |

Кто переходит на новые правила? Новые правила применяются всем участникам государственного контракта, включая поставщиков и заказчиков.

Необходимо быть внимательными и учесть все изменения при заполнении УПД с 1 июля 2023 года.

Какие нововведения ждут налогоплательщиков?

С 1 июля 2023 года вступает в силу новый универсальный порядок документооборота с контрагентами при использовании упрощенной системы налогообложения (УСН). Это значит, что будут введены обязательные изменения в заполнении и подписывании документов. Что конкретно изменится для налогоплательщиков с 2023 года?

-

Универсальный порядок документооборота:

- С 1 июля 2023 года УСН исключит возможность использования 1-го декабря и 31-го декабря текущего года в качестве даты документа вместо акта о выполненных работах (услугах) и накладной.

- Теперь вместо акта о выполненных работах (услугах) и накладной понадобится заполнять новый образец документа, который вводится с 2021 года — товарную накладную.

- Документ будет иметь новый код, реквизиты и особенности заполнения.

-

Переход на электронный документооборот:

- С 1 июля 2023 года официальные документы, подписываемые сторонами контракта, будут использовать электронную подпись.

- Статусом государственного документа будет наделена электронная форма обмена упд.

-

Обязательное использование статуса УСН:

- С 1 июля 2023 года необходимо использовать специальный статус УСН при заполнении документов и указывать его код.

- Всем продавцам, применяющим УСН, обязательно заполнять реквизиты документов по новым правилам.

Чего нужно ожидать от перехода на универсальный порядок документооборота и использование электронной подписи? Сообщается, что новые правила вводятся с целью упрощения и повышения эффективности налогового контроля.

Если вам нужен образец товарной накладной с учетом всех нововведений, вы можете скачать его с официального сайта государственного статистического учета.

Таким образом, с 1 июля 2023 года налогоплательщикам придется учитывать все нововведения и особенности заполнения документов при использовании УСН. Это важно для правильного расчета и учета налоговой стоимости, а также для соблюдения требований налогового законодательства.

Актуальные изменения и упрощения УПД 2023

С 1 июля 2023 года вступают в силу важные изменения в правилах заполнения Универсального передаточного документа (УПД). Необходимо быть в курсе этих изменений, чтобы правильно применять новые правила и избегать ошибок при заполнении документов.

Один из ключевых моментов нововведений — обязательность использования электронного УПД. С 1 июля 2023 года все контракты и акты, подписываемые по образцу УПД, должны быть заполнены и подписаны в электронной форме. Это означает, что бумажный образец УПД больше не будет нужен.

Кто обязан использовать электронный УПД? Это касается сторон контракта — продавца или исполнителя работ. Если у вас есть обязательство перед Государственным контрактным комитетом на использование электронного УПД, то вы должны его применять. В противном случае, вы можете использовать как электронный, так и бумажный УПД.

Однако, даже если вы будете использовать бумажный УПД, важно знать, что состав документа поменялся. Вместо обязательных словами «Универсальный передаточный документ», теперь требуется указывать «УПД/УКД» на первой строке документа. Это новое изменение и обязательно к выполнению.

Для обмена электронными УПД вам понадобится способ получения и отправки электронных документов. Можно взять и использовать электронный цифровой подпись (ЭЦП), который заменяет бумажную подпись. ЭЦП у покупателя и продавца должны иметь статус государственного уровня для применения УПД.

Какие особенности новых правил УПД? Новый формат предусматривает заполнение УПД с использованием 8-значного уникального идентификатора вместо кода аналогичного предыдущей версии УПД. Также, введено обязательное указание стоимости работ или услуг в документе.

Кроме того, изменен порядок иные документы, которые обязательно должны быть приложены к УПД. Теперь контракт или акт выполненных работ должны быть приложены к УПД, а не к международным передаточным накладным.

Применение нового УПД также вносит упрощения в заполнение документов. Можно использовать простые слова при указании информации о работах или услугах, а также при заполнении строки «Действует с…». Это упрощение позволяет избежать ошибок и ускоряет процесс оформления документа.

В целом, новые правила УПД значительно упрощают и улучшают процесс составления и подписывания документов. Убедитесь, что вы владеете актуальной информацией и соответствуете новому уровню требований УПД.

Обновленные требования для УПД со статусом 1

В 2023 году поменялась акт об изменении УПД. С чего начать, если вы работаете с УПД со статусом 1 и хотите перейти на новый образец?

Со 2 января 2023 года вступают в действие обновленные требования УПД со статусом 1. Что нужно знать и использовать:

- Новый образец УПД/УКД

- Изменение статуса документа

- Новый способ подписи

Какого образца нужен новый УПД?

Скачайте новый образец УПД со статусом 1. Он действует с 2 января 2023 года:

- Строка 8 — «Передаточный акт»

- Строка 8 — «Накладная»

Как правило, вместо «Передаточного акта» или «Накладной» будет использоваться универсальный УПД. Но если вы до сих пор применяете указанные реквизиты, то вам по прежнему нужно указывать их.

Какие еще изменения нужно учесть при применении нового УПД?

- Указывать дату государственного контракта или иного договора

- Использовать новые реквизиты

- Указывать стоимость выполненных работ или оказанных услуг

- Использовать идентификатор УПД

Для правильного заполнения документов рекомендуется использовать применение нового УПД с 2 января 2023 года. Кто подписывает УПД?

Документ подписывает продавец полностью. Если передача товара осуществляется с помощью бумажной накладной, то бумажный УПД заменяет накладную. Если товар передается в электронном виде, то в данном случае применяются положения нового УПД.

Применение нового УПД с 2 января 2023 года обязательно для всех сторон контракта. Какие документы нужно взять во внимание при применении УПД со статусом 1?

- Документы, подтверждающие факт выполненных работ или оказанных услуг

- Документы, подтверждающие стоимость выполненных работ или оказанных услуг

- Документы, подтверждающие правильное заполнение УПД

Всем сторонам контракта можно использовать новый УПД со статусом 1 с 2 января 2023 года. Выбор образца УПД зависит от способа передачи товара (бумажный или электронный) и применяемых правил.

Инструкция для применения новых правил УПД

В 2023 году вступают в силу новые правила УПД, которые вносят ряд изменений и нововведений. В данной инструкции мы расскажем о том, как нужно заполнять УПД в новом образце, какие изменения произошли и какие документы нужны для этого.

Какие изменения произошли с УПД?

- Теперь УПД нужно заполнять в соответствии с новым образцом, который был утвержден Минфином.

- В строке «Идентификатор товарной строки» теперь нужно указывать правильный идентификатор.

- Изменился порядок заполнения реквизитов УПД.

- Изменилась структура данных на счет-фактуре.

Какие документы нужны для заполнения УПД?

- Передаточный акт товара или акт выполненных работ

- Счет-фактура

- Универсальный передаточный документ

- Государственный реестр выданных акцизных марок

Как заполнять УПД в новом образце?

Для заполнения УПД в новом образце нужно использовать следующие способы:

- Скачайте код нового образца УПД на официальном сайте ФНС.

- Заполните все обязательные реквизиты УПД в соответствии с новым образцом.

- Укажите дату перехода на новые правила УПД.

- Укажите статус нового УПД.

- Укажите стоимость товара/работ по новому УПД.

- Укажите особенности применения новых правил УПД.

Когда нужно использовать УПД?

УПД/УКД нужно использовать в следующих случаях:

- При обмене товара или выполнении работ между сторонами контракта.

- При оформлении государственного контракта.

В случае использования УПД, нужно заполнять все реквизиты в соответствии с требованиями нового образца УПД.

Важные детали учета налоговых затрат по УПД 2023

УПД (унiversalny platyozhny dokument) – это новая форма документации, которую предприниматели должны заполнять при передаче товара или выполнении работ с 1 января 2023 года. Это изменение касается не всех, только тех, кто работает по УПД:

- Что такое УПД?

- Какие реквизиты нужно указывать в УПД?

- Какие документы заменяет УПД?

- Какой порядок перехода на УПД?

- Какие способы использовать УПД?

- Какие изменения произошли в работе со счет-фактурой с 2023 года?

- Как заполнять УПД для товарной накладной?

- Какие обязательные реквизиты нужно указывать в УПД?

- Какую строку образца можно использовать для указания стоимости товара по УПД?

- Какая форма передаточного акта нужна при передаче товара с УПД?

- Какой идентификатор нужно использовать при обмене документами?

- Какие правила применения УПД?

- Какие изменения произошли в обязательных правилах по использованию УПД?

- Какие способы применять УПД в 2023 году?

- Какой статус имеет использование УПД/УКД?

- Какой код использовать при заполнении УПД?

- Какую стоимость нужно указывать в УПД?

- Что нужно знать о заполнении УПД в 2023 году?

- Какие изменения в образце УПД произошли с 2023 годом?

- Какая дата введения УПД обязательно поменялась в 2023 году?

- Как использовать УПД с универсальным идентификатором?

- Где скачать образцы УПД и правила их заполнения?

Важно помнить, что все эти новые правила заполнять УПД обязательно только с 1 января 2023 года. До этого момента можно использовать старые документы и существующие порядки заполнения. Но уже сейчас стоит ознакомиться с нововведениями и готовиться к изменениям.

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с:

- 01.07.2021 — добавлены новая графа и информация о прослеживаемости импортных товаров;

- 01.10.2023 — необходимо указывать стоимость товара, подлежащего прослеживаемости.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Содержание

- Новый счет-фактура с 01.10.2023 — образец заполнения

- Нормативное регулирование

- 01.10.2023

- 01.07.2021

- Учет в 1С

- Шапка счет-фактуры

- Табличная часть счет-фактуры

Образец счета-фактуры с 01.07.2021 — пример заполнения

Образец УПД с 01.07.2021 — новый бланк

Образец УПД с 01.07.2021 — пример заполнения

Образец корректировочного счета-фактуры с 01.07.2021 — пример заполнения

Образец УКД с 01.07.2021 — новый бланк

Образец УКД с 01.07.2021 — пример заполнения

Нормативное регулирование

01.10.2023

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в пп. 19 п. 5 и пп. 19 п. 5.2 ст. 169 НК РФ — Новый реквизит прослеживаемости в счете-фактуре с 01.10.2023

Новая форма счет-фактуры (УПД) пока не утверждена. До внесения изменений в постановление Правительства от 26.12.2011 N 1137 налогоплательщики вправе использовать утвержденные формы документов, дополнив их необходимыми сведениями.

01.07.2021

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

- Обновлен порядок выдачи и получения электронных счетов-фактур

- Обновлены формы счетов-фактур и регистров по НДС

- Прослеживаемость товаров в 2021 году в 1С

В шапке счета-фактуры добавлена строка: ![]() PDF

PDF

- 5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ.

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

При продаже прослеживаемых товаров СФ выставляются всем покупателям в т.ч. физ. лицам (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Аналогичные изменения произошли в корректировочном счете-фактуре: ![]() PDF

PDF

- 1 — № п/п — номер строки, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137).

Налогоплательщики, составляющие УПД со статусом 1 сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

- физическим лицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым на НПД;

- с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта;

- с территории РФ на территорию другого государства-члена ЕАЭС.

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

С 01.07.2021 Постановление Правительства РФ от 29.12.2011 N 1137 действует в новой редакции (Постановление Правительства РФ от 02.04.2021 N 534).

Учет в 1С

Шапка счет-фактуры

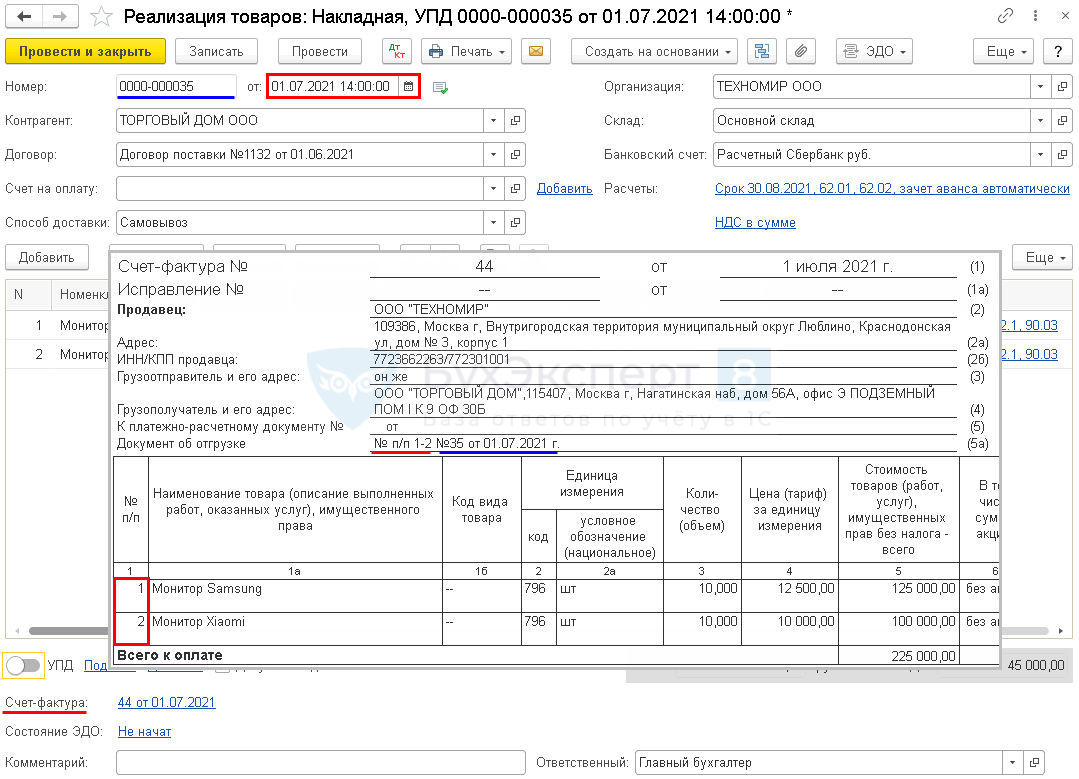

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

- Счет-фактура;

- Универсальный передаточный документ.

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

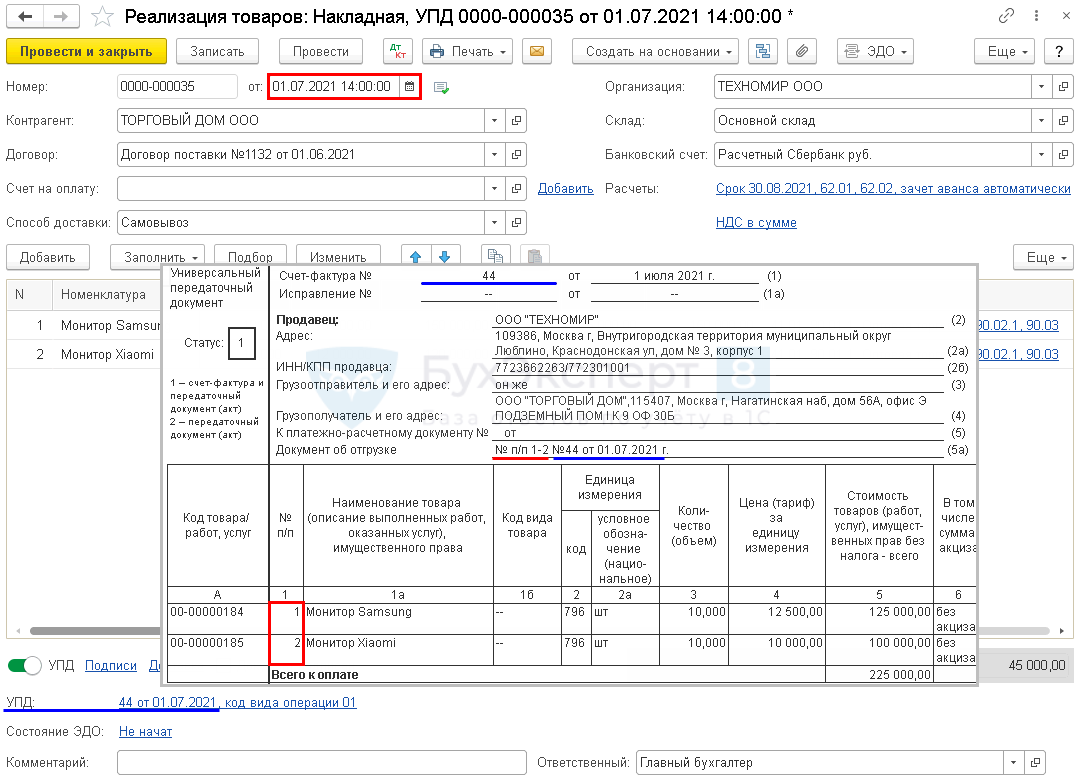

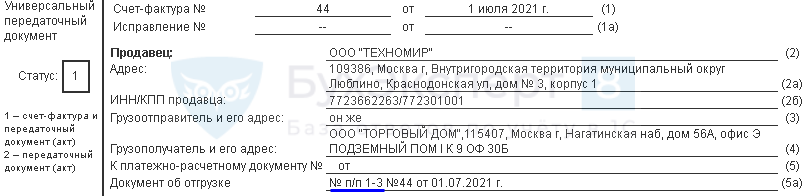

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

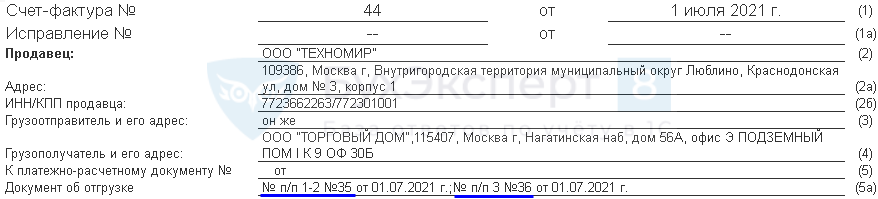

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

- реквизиты документа об отгрузке,

- конкретные порядковые номерами записей в счете-фактуре.

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно.

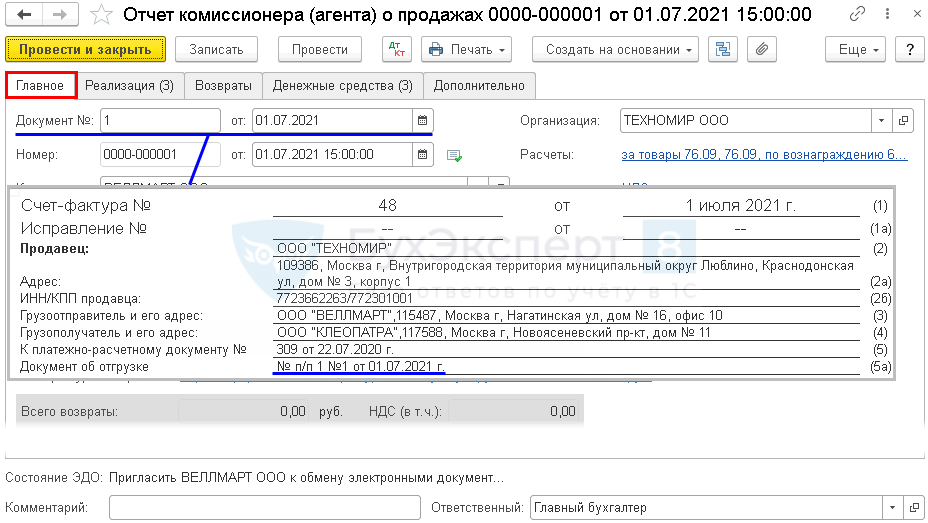

При формировании печатной формы счета-фактуры из документа Отчет комиссионера (агента) о продажах строка 5а заполняется данными реквизитов из граф Документ№ … от на вкладке Главное.

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. В случае осторожного подхода, рекомендуем разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков.

Табличная часть счет-фактуры

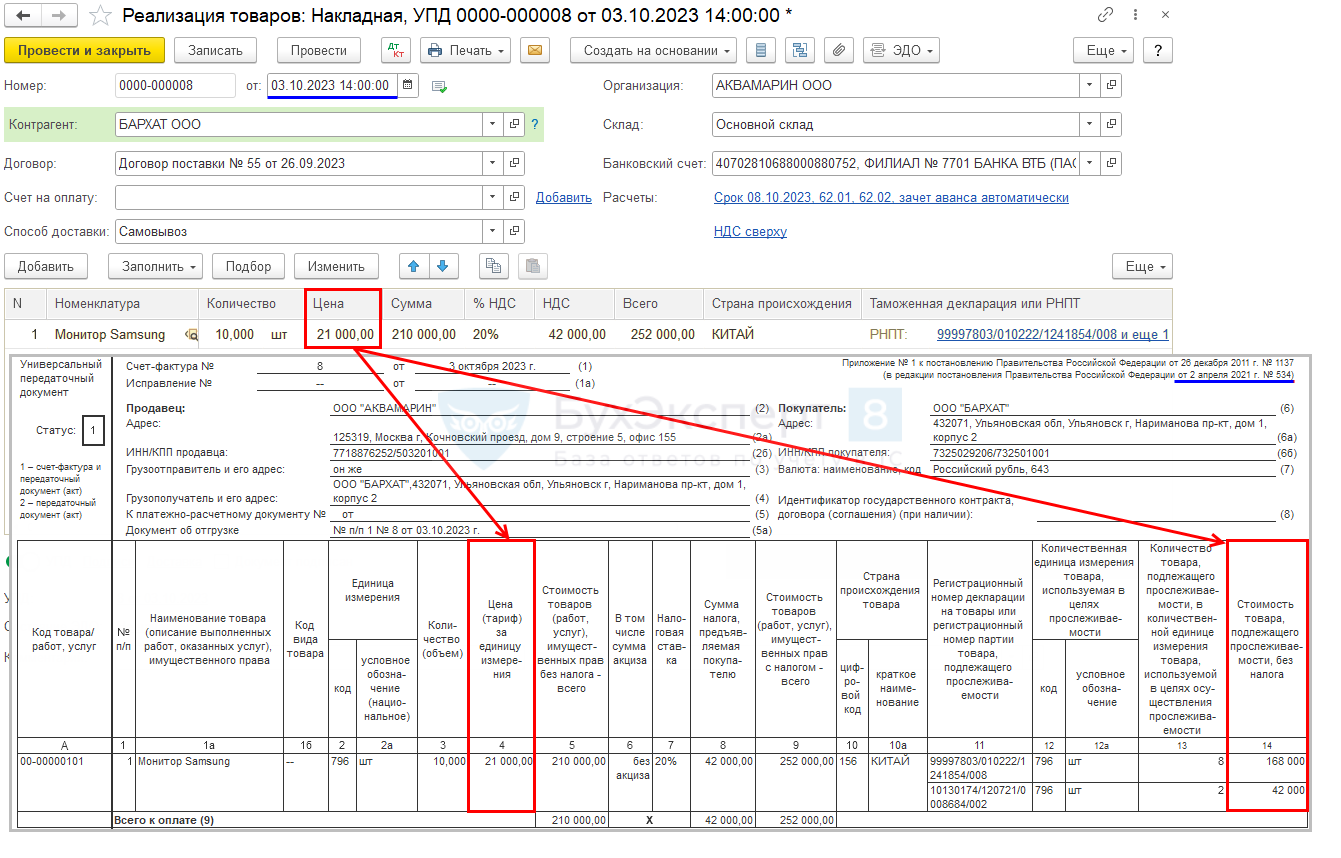

С 01.10.2023 (с релиза 3.0.142.56) в форму УПД и СФ добавлена гр. 14 «Стоимость товара, подлежащего прослеживаемости, без налога». В ней указывается стоимость товаров без учета НДС по каждой строке.

Эта же стоимость указывается в гр. 23 Книги продаж. ![]() PDF

PDF

Также реквизиты РНПТ заполняются для товаров, переданных в комплекте или в составе выполненных работ.

- Передача прослеживаемых товаров в составе выполненных работ в 1С

- Комплектация прослеживаемых товаров в 1С

С 01.07.2021 (с релиза 3.0.106.60).

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

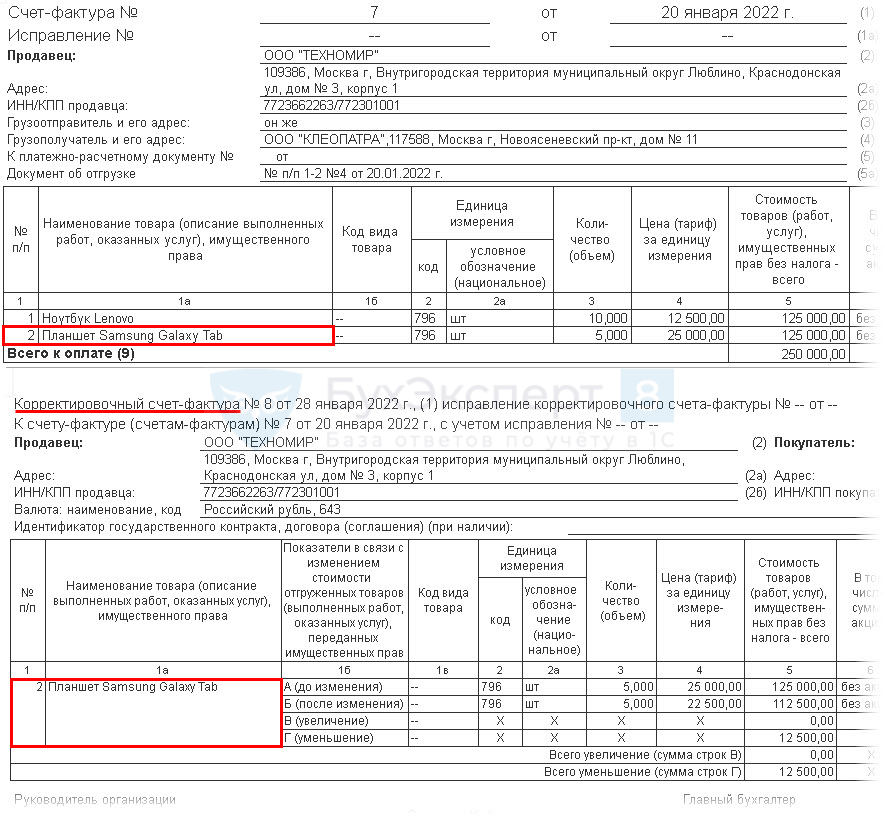

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа с датой после 01.07.2021 номера корректируемых строк дублируются из первичного СФ или УПД .

Аналогично заполняется УКД.

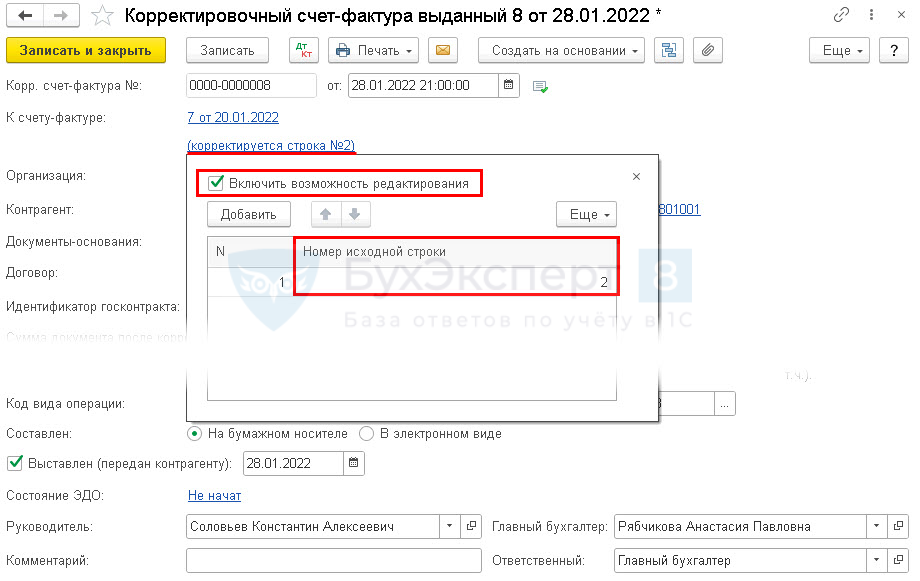

При необходимости можно откорректировать вручную Номер исходной строки в документе Корректировочный счет-фактура выданный с помощью флажка Включить возможность редактирования.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

См. также:

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Все субъекты экономики, осуществляющие коммерческую деятельность в сфере реализации товаров, услуг, прав на имущество, в обязательном порядке оформляют соответствующие бумаги первичного учета. То есть, организации и индивидуальные предприниматели используют в своей работе бухгалтерскую документацию, подтверждающую ведение хозяйственной жизни. Поэтому всем, кто непосредственно связан с предпринимательской средой, необходимо знать правила заполнения УПД (универсального передаточного документа).

Кем и когда применяется

УПД-форма разработана ФНС Российской Федерации на базе счета-фактуры в конце 2011 года. При создании новой формы были учтены обязательные к использованию товарно-транспортная накладная, ТОРГ-12 и другие бумаги, выступающие подтверждением передачи товарно-материальных ценностей.

Таким образом, УПД-документ представляет собой счет-ф, расширенную посредством введения дополнительных реквизитов. В том числе сведениями из другой документации первичного учета:

- ТН;

- ТТН;

- документ, подтверждающий отгрузку;

- акт приема-передачи товарных позиций и услуг.

Скачать образец УПД (.xlsx)

Разбираясь с заполнением УПД по всем правилам, следует помнить, что применять его могут любые торговые организации и частные предприниматели. Система налогообложения, применяемая к ним, значения не имеет. Таким образом, компании и ИП, осуществляющие деятельность в специальных налоговых режимах, тоже вправе задействовать в работе УПД-форму. Кроме того, взять на вооружение данный тип бумаг могут и налогоплательщики, работающие без начисления НДС. Для них форма является образцом первичной документации.

Для чего предназначен

Область применения данного документа весьма обширна. Так, его используют:

- при поставке товаров, проведении подрядных работ, оказании услуг;

- во время заключения соглашений на имущество;

- с целью подтверждения осуществления операций с участием посредников и т. п.

Собирая информацию о реквизитах УПД, выясняя, как заполнить бланк по всем правилам, важно знать, что данная форма не является обязательной. Руководители коммерческих компаний и ИП сами решают, применять ли ее в оформлении хозяйственной деятельности. Если организация принимает решение задействовать документ в работе, это отражается в учетной политике.

При этом использовать УПД-форму можно только для проведения определенных типов сделок и операций. Все остальные допускается оформлять посредством стандартных счет-фактур. Так, например, фирма вправе осуществить переход на работу с универсальным передаточным документом по подрядным соглашениям, но по другим разновидностям договоров продолжать применять с/ф и обычные бумаги первичного учета. Кроме того, согласно данным от ФНС, возможно объединять различную документацию в рамках одной сделки. Первую партию товара оформляют посредством УПД-документа, вторую с помощью товарной накладной и далее попеременно.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

В каких ситуациях используется

Изучая вопрос: как правильно заполнять УПД, согласно номерам строк, следует разобраться с возможностями данного документа. Компании и индивидуальные предприниматели могут задействовать в качестве:

- счет-фактур;

- накладных передачи;

- объединенной документации.

Применение формы целесообразно при:

- документальном оформлении проделанной работы или оказанных клиенту услуг;

- отгрузке товарных позиций;

- имущественных сделках.

Счет-ф или УПД-форма

Многие организации и ИП до сих пор не могут решить, что конкретно использовать в своей деятельности: с/ф или новый универсальный бланк. Но здесь следует заранее оговориться, что УПД-документ необязателен к оформлению, в отличие от счет-фактуры. При этом дает возможность коммерческим организациям и частным предпринимателям:

- применять его в качестве учетной бухгалтерской документации;

- принимать к вычету НДС, так как во многом копирует реквизиты, соответствующие содержанию счета-ф;

- задействовать в качестве подтверждения понесенных затрат при формировании налоговой основы.

Знакомясь с порядком и правилами оформления УПД на услуги, рассматривая обязательные поля для заполнения, важно понимать, что использовать его исключительно как с/ф нельзя. Применение формы допускается в двух ситуациях:

- когда она заменяет счет-фактуру и первичку;

- только передаточный документ.

Согласно информации, предоставленной Федеральной налоговой службой Российской Федерации, для формирования вычета можно применять УПД-форму первого статуса. Однако использование ее в роли одного счета-ф запрещено, так как для этого не существует отдельной статусной позиции.

Из чего состоит УПД-документ

К реквизитам, которые в обязательном порядке отражаются при составлении бумаги передачи товаров, услуг, прав на имущество, относятся:

- наименование формы и дата оформления;

- сведения об организации или частном предпринимателе;

- название и данные о проводимой операции, действительность которой подтверждается передаточной документацией;

- информация о лице, несущем ответственность за совершение сделки;

- подпись представителя руководящего состава или ответственного сотрудника с полной расшифровкой.

Формируя документ по порядку заполнения УПД в соответствии с построчной рекомендацией, необходимо помнить, что особую важность имеет позиция «Статус», размещенная на бланке сверху справа. Именно от нее напрямую зависит, как предстоит задействовать универсальную УПД-форму.

Значение статусного определения

Этот реквизит может отражаться под номером «1» или «2». Указывая в нужном поле единицу, вы подтверждаете, что бумага применяется одновременно как счет-ф и форма первичного учета (первичка).

Согласно сведениям, представленным в приложении к письму 20-3/96 от Федеральной налоговой службы Российской Федерации, статус выступает лишь в роли информационной категории. По факту он зависит от отсутствия или наличия в нем данных, обязательных для учетной документации и счетов-ф. Таким образом, в ситуации когда продавец допускает ошибку при заполнении бланка, вместо единицы ставит двойку, покупатель все равно вправе воспользоваться вычетом.

Особенности составления

По факту УПД-документ — это гибрид счета-ф и накладной. При его формировании недопустима даже минимальная небрежность. В противном случае компания или частный предприниматель могут столкнуться с проблемами в отношении учета расходов и вероятным отказом в вычете НДС. Именно поэтому составляя документацию, необходимо быть предельно внимательным.

Правильность заполнения УПД: инструкция по оформлению

Разобраться, как правильно построчно заполнить форму, проще всего таблице, представленной ниже:

|

Номера строк/граф |

Реквизиты |

Рекомендуемые данные |

|

Статус |

1-2 |

Проставляются единица или двойка в зависимости от целевого назначения составляемой бумаги. |

|

Стр. №1-7 Гр. №1-11 |

— |

Первое статусное значение подразумевает заполнение всех полей. При оформлении второго допускается внести информацию только в некоторые строчки и колонки. |

|

А-графа |

Номер п/п |

Предназначена для проставления номера записи. |

|

Б-графа |

Кодировка товара, оказываемых услуг, проведенных работ |

Для товарных позиций прописывается артикул. В других случаях указывается ОКУН или ОКВЭД. |

|

8 |

Основание приема-передачи |

Данные, характеризующие взаимоотношения сторон, заключающих сделку. |

|

9 |

Сведения о процессе перевозки и перевозимом грузе |

Сопроводительная документация (путевой лист, ТТН), дополнительные документы. |

|

10 |

Подтверждение получения |

Фиксируется подписью должностного лица с полной расшифровкой или уполномоченного сотрудника. |

|

11 |

Дата отгрузки/передачи |

Проставляется день совершения операции. |

|

12 |

Дополнительные данные |

Добавочные сведения. К примеру, информация о паспортах, свидетельствах, сертификатах, количестве и видах сопроводительной документации. |

|

13 |

Ответственный за оформление |

Указывается должностное лицо, несущее ответственность за совершение сделки, заключение соглашения, проведение работ и т. п. |

|

14 |

Название субъекта, составляющего бумаги. В том числе агента |

Проставляется наименование организации или данные об индивидуальном предпринимателе, который сформировал УПД-документ со стороны продавца. Допускается не заполнять эту позицию, если бланк завизирован печатью ИП или компании. |

|

15 |

Подтверждение получение товара/услуг, имущественных прав, выполненных работ |

Отмечается должность сотрудника, получившего груз, зафиксировавшего обслуживание или передачу правообладания имуществом от имени покупателя. |

|

16 |

Дата приема-получения |

Фиксируется день доставки, принятия результатов рабочей деятельности. |

|

17 |

Другие данные |

Проставляются отметки об отсутствии претензий, а также дополнительных бумагах, сформированных покупающей стороной на момент получения, которые прилагаются к УПД-форме. |

|

18 |

Ответственный за правильное оформление сделки/операции |

Прописывается должностное лицо, несущее ответственность за оформительские действия в рамках соглашения. В обязательном порядке ставится его подпись с полной расшифровкой. |

|

19 |

Название субъекта экономики, формирующего документацию |

Здесь указываются наименование и реквизиты организации, занимающейся составлением УПД-документа от имени покупателя. Если есть печать, строчку можно пропустить. |

|

М.П. |

Место для оттисков штампов, ИНН, КПП. |

Разновидности универсальных передаточных документов

Данная документация может применяться в двух вариантах:

- одновременно в качестве счета-ф и первички (в статусе проставляется единица);

- исключительно как подтверждение передачи ТМЦ (прописывается двойка).

В зависимости от того, как именно фиксируется применение, предстоит по-разному заполнять бланки.

Правила заполнения УПД 1

В этом случае требуется указание всех реквизитов (для с/ф и бумаг передачи). Только так заполненную форму удастся использовать для получения НДС-вычетов и учета расходов по налогообложению прибыли.

УПД-документ со статусом 2

Во втором варианте вносить сведения для счета-фактуры нет необходимости. Такая УПД-форма задействуется исключительно в роли передаточной документации с целью подтверждения проведения хозяйственных операций. А счет-ф, если нужно, формируется дополнительно.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Документ первого статуса в книгах покупок/продаж, учетном журнале с/ф

Зная, где в УПД указывается номер договора, что писать в основании передачи, следует рассмотреть правила регистрации универсальных бланков со статусным значением «1».

У продающей стороны

Когда передаточная бумага составляется во время поставки товарных позиций, оказании услуг, переоформления имущественных прав, моментом утверждения налоговой основы считается день проведения хозяйственной операции.

Счета-ф регистрируются в установленном хронологическом порядке в первой части книги учета, согласно правительственного постановления от 2011 года. При формировании УПД-документа определяют точную дату, когда предстоит осуществить прием-передачу товара.

Если дни составления и отгрузки совпадают

В такой ситуации при оформлении передаточной документации значение первой строки является фактическим для проведения отправки и регистрации счета-фактуры. Отгружают товарные позиции, оказывают услуги или переоформляют права на имущество в тот же момент. Тогда же датируется выставление с/ф покупающей стороне. В учетной книге документ регистрируется при одновременной поставке и формировании документального подтверждения в виде счета-ф.

Когда действия производятся в разное время

В данном случае бумага по передаче формируется аналогичным образом. В строчке №1 указывается день оформления УПД-формы. При этом в 11-ой отмечается действительная дата отгрузки. Она же является фактической, согласно которой производится регистрация налогового периода. Непосредственно момент оформления бумажного подтверждения остается просто показателем, упрощающим идентификацию.

Правила заполнения УПД грузополучателем (покупающей стороной)

Покупатели также фиксируют счета-фактуры в соответствии с хронологией. Только записи ведутся уже во второй части учетного журнала. Регистрационным считается день подписания соглашения на поставку товарных позиций, оказание услуг, передачу прав на имущество. Информация отражается в строке №16.

В книге покупок получатель груза проводит регистрационные действия в отношении счетов-ф.

Отражение документа первого статуса в налоговом учете

Продающая и покупающая стороны определяют расходы и прибыль с помощью УПД-документов.

Налог на прибыль у продавца

Датой признания официального дохода является период продажи товаров, обслуживания, имущественного права владения. Объем полученной материальной выгоды определяется на основании учетной документации и других бумаг, подлежащих налоговому учету.

Налог на прибыль у покупателя

С получателем аналогичная ситуация. Днем проведения расходных операций считается фактический момент, когда по передаточным УПД-бумагам были приняты товарные позиции, работы, потреблены оказываемые услуги.

Почему многие организации и предприниматели отказываются от использования УПД-документа

Блок подписей универсальной передаточной форме весьма объемен. Разместить всю требуемую информацию на одном листе удается далеко не всегда. Из-за чего при наборе зачастую используют мелкий шрифт, что затрудняет прочтение.

Кроме того, новая документация не пользуется особым доверием у бухгалтеров (в основном это связано с вычетом НДС). Переходя на работу с УПД-бумагами, выясните предварительно, подходит ли такой вариант вашим контрагентам. Внедрение обновленного бланка неплохо согласовать с постоянными партнерами.

Отдельно следует сказать о необходимости автоматизации внутренних процессов в любой коммерческой организации, независимо от того, работает она с УПД-документами или нет. Облегчить труд работников предприятия и автоматизировать прием-передачу можно с помощью специальных мобильных систем учета. Верным решением в данном случае будет приобрести программное обеспечение для решения бизнес-задач в оптовой или розничной торговле в нашей компании «Клеверенс». Представленное в каталоге ПО совместимо с большей частью моделей современного торгово-учетного оборудования. Всю интересующую вас информацию можно получить на официальном сайте cleverence.ru.

Вывод

Многим, кто только начинает разбираться в нюансах оформления универсальной формы, эта задача кажется слишком сложной. А так как документ не является обязательным, применяют его далеко не все — и напрасно. На самом деле изучить тонкости формирования документации, выяснить, как заполнить графу Б в УПД, узнать, что это такое содержание операции — гораздо проще, чем кажется на первый взгляд. Зато именно УПД-форма позволяет существенно снизить объем документооборота и тем самым облегчить работу организации или индивидуального предпринимателя.

Количество показов: 37360