КУДиР – это документ для предпринимателей, применяющих УСН, на основании которого они составляют декларацию и уплачивают налог. В статье разъясним, что в ней фиксируется и как правильно заполняются графы. Покажем КУДиР 2022 УСН образцы заполнения при разных вариантах налогообложения. А также рассмотрим, какие грозят наказания при неправильном ведении, оформлении или отсутствии книги.

Кто должен заполнять КУДиР

Книгу расходов и доходов обязаны вести предприниматели и организации, выбравшие УСН «доходы» и «доходы минус расходы». То, что ее с 2013 года не надо визировать в ИФНС от обязанности не освобождает.

Налоговая инспекция имеет право потребовать КУДиР 2022 УСН 15% и 6% для проверки правильности исчисления налога по декларации. Также ее могут проверить ПФР для контроля превышения нормируемых отчислений предпринимателя. С сумм дохода свыше 300 тыс. ИП платят фиксированные взносы плюс 1%.

Общие правила оформления и заполнения КУДиР

Книга учета доходов и расходов предпринимателя на УСН заводится каждый год – отдельный налоговый период. В ней отражаются все операции по деятельности компании, учитывая ст. 346.15 и 346.16 Налогового кодекса.

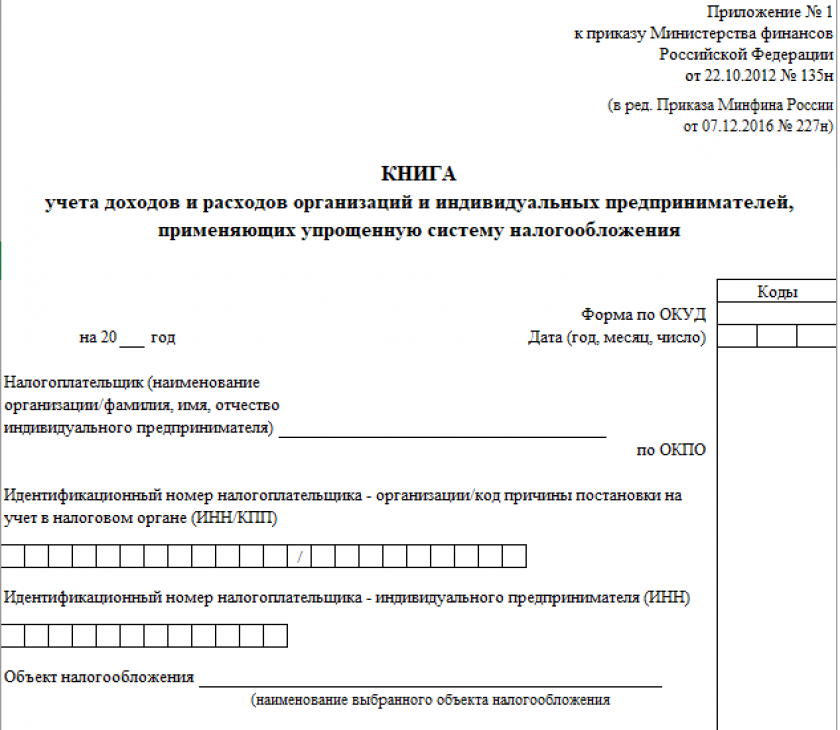

Как вести КУДиР при УСН? Вести книгу разрешается в бумажном и электронном формате. Типографский журнал надо прошить и заверить в начале года. Скачать КУДиР по УСН можно на официальном сайте ФНС, на информационно-справочных порталах. Электронная книга распечатывается и прошивается после окончания налогового периода. Для КУДиР УСН бланки единые для всех видов упрощенного режима налогообложения, независимо от формы предпринимательства – ИП или ООО. Когда будете КУДиР УСН скачивать, обратите внимание на дату. Форма несколько раз менялась. Последняя редакция должна быть от 22.10.2012г.

Операции вносятся в книгу по хронологии оформления. Если сделок или расходов не было, то графы заполняются нулями. Она предоставляется только по требованию ИФНС. Но предприниматели обязаны хранить ее 4-11 лет.

Обратите внимание

Доходы и расходы, относящиеся к общему режиму налогообложения (ст.346.15 п. 1.1), в КУДиР для ИП на УСН не включаются.

Что отражать в КУДиР

В книгу заносятся хозяйственные операции по кассе и расчетному счету, произведенные в текущем году согласно ст. 346.15 и 346.16 Налогового кодекса. Предприниматели, выбравшие налогообложение «доходы-расходы» заносят в КУДиР 2022 УСН 15% расходы, не предусматривающие оплаты:

- износ основных средств по установленным нормам;

- убытки прошлых лет.

В КУДиР УСН Доходы эти статьи не включаются.

Как прошивать книгу

Бумажный формат прошивается, как только журнал заводится. Перед этим листы нумеруются. Правила оформления КУДиР в электронном варианте разрешают распечатывать в конце года и заверять ее до сдачи отчетности. В типографской книге шилом делают отверстия, не затрагивая обложку. Распечатанные листы протыкают все. Затем иголкой 3-4 раза (оставив 4-5 см запаса начала нитки) сшивается книга, концы завязываются.

На обороте последней страницы на узелок приклеивается бумажка, но хвостик длиной 2-3 см должен оставаться не заклеенным. На ней пишется количество страниц (цифрами и прописью) и дата. Затем ставится подпись ИП так, чтобы ее часть попадала на страницу. Также ставится печать, если она есть.

Штрафы за неверное ведение КУДиР

Книга учета доходов и расходов заполняется для налогового учета. Согласно ст.120 НК, за нарушения при внесении записей первичный штраф 10 тыс. руб. Но если обнаружится, что в других годах операции были также неправильно отражены, то санкции увеличатся в 3 раза.

Если неверное ведение книги при проверке повлекло занижение налога, то минимальное наказание 40 тыс. руб. или 20% от доначисленной суммы.

Важно

Внимательно относитесь к сохранности первичных документов. Неподтвержденные документально операции при проверке будут аннулированы. Увеличится налог, возникнут штрафы и пени.

Срок хранения КУДиР

Законодательство расходится в вопросе «сколько времени предпринимателю на УСН хранить книгу доходов и расходов». Налоговый кодекс устанавливает 4 года (ст.23 п.1 пп.8). При этом графа 401 Приказа Минкультуры № 558 от 25.08.2010г. обязывает хранить ее постоянно. Так как книга относится к регистрам бухгалтерского учета, то надо учитывать положения ст.29 закона № 402-ФЗ – минимум 5 лет.

НК РФ имеет прерогативу перед остальным законодательством. Но желательно соблюсти все сроки хранения, указанные в других актах. За нарушение предусмотрены штрафы по КоАП и Налоговому кодексу.

Важно

Статья 346.18 разрешает налогоплательщикам УСН переносить убытки на следующие налоговые периоды в течение 10 лет. Поэтому книгу желательно хранить не менее 11 лет.

Архивное хранение – это не обязательно сдача документации в специальное хранилище. Положите прошитый журнал в гараж или кладовку. Правила Приказа № 558 будут соблюдены.

Другие правила

Записи в книгу заносятся только при получении или выдаче денег, то есть доходы и расходы учитываются кассовым методом. Пример: отпустили товар покупателю, но оплата по договору через 2 недели. Заполнять КУДиР на УСН не надо после отгрузки. В тот день, когда деньги поступили на расчетный счет или в кассу, операция проводится в книге именно датой получения средств. Также поступают с расходами: товар или материалы получены, но не оплачены – проводок нет.

Важно

В КУДиР для ИП на УСН обязательно заносят авансы полученные или выданные. Принцип ведения книги – если получили или заплатили деньги, сделайте запись.

Исправления операций в бумажном формате не замазываются. ИП на УСН при заполнении КУДиР зачеркивает ошибку и рядом или ниже ставит правильную операцию. К каждой поправке надо писать объяснение и заверять его подписью ИП. На компьютере, планшете или в облачных сервисах вести книгу проще, так как она распечатывается и прошивается после окончания года. Корректировки ошибок можно внести в любой момент.

Незаполненные разделы при ведении книги в электронном формате в конце года тоже распечатываются и прошиваются вместе с другими листами.

Обратите внимание

Если предприниматель совмещает УСН с патентной системой налогообложения, открывается и ведется 2 штуки КУДиР по каждому режиму отдельно.

Книга учета доходов и расходов предпринимателями на УСН заполняется только в рублях. Копейки отбрасываются по общему правилу округления. То есть 10,50 руб. будет 10 руб., а 10,51 руб. округлится до 11 руб.

Заполнение КУДиР при УСН «доходы»

В разделе I заполняется только 1-4 графа – описание операций по полученным доходам (дата, содержание, сумма). Графа 5 остается пустой. Разделы II, III не заполняются. Пятый раздел заполняется, если предприниматель уплачивает торговый сбор. Образец заполнения КУДиР ИП УСН «доходы» приведен ниже. Суммы, на которые можно уменьшить налог, при упрощенном налогообложении 6% суммы, вносят в раздел IV.

Как вести КУДиР при УСН 6%:

- Заполнять в хронологическом порядке поступления в кассу или на расчетный счет. Получение кредитов, внесение личных средств, перечисления из ФСС на оплату больничных и другие средства, которые не связаны с продажами, не учитываются (КУДиР УСН образец по примеру ниже).

- Соблюдая последовательность дат, вносить обязательные и добровольные перечисления в Фонды страхования за себя и сотрудников – ПФР, ФМС, ФСС.

Оплату больничных листов в КУДиР УСН Доходы 2022 г. можно вносить только ту, которую предприниматель перечислял из собственных средств, то есть за 4-ый и последующие дни болезни.

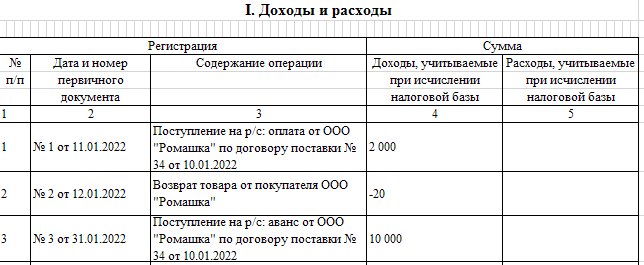

Пример заполнения КУДиР УСН Доходы 6%

ИП Савраскин Олег Сергеевич в 1 квартале 2022 совершил семь операций:

- Отгрузил керамическую плитку 04.02 на сумму 25 390,42 руб. и получил за нее наличные деньги в этот же день.

- Отпустил со склада 15.02 наличник на сумму 6 453, 78 руб. с отсрочкой оплаты.

- Заключил договор с ООО «Весна» на поставку штукатурки 24.02. на сумму 105 000,00 руб.

- Получил 26.02 аванс от ООО «Весна» 50 000, 00 руб.

- Перечисли поставщику 27.02 за штукатурку 60 000,00 руб.

- Оплатил 15.03 взносы в ПФР и ФСС за работников 6 300, 00 руб. и 750,00 руб., за себя 3394,00 руб.

- Перечислил 17.03 арендную плату за январь, февраль 45 000,00 руб.

- Получил банковский кредит 26.03 в сумме 500 000 руб.

По всем операциям ИП Савраскин О.С. заполнит в КУДиР ИП УСН 6 % четвертую графу I раздела только по суммам:

- 25 390,00 руб.;

- 50 000,00 руб.

В раздел IV он занесет отдельными строками оплату взносов за себя и за сотрудников (пример КУДиР УСН ниже). При упрощенной системе налогообложения налог по всем платежам в бюджет можно уменьшить только на 50%. Но законодательно заполнение КУДиР при УСН Доходы обязывает включать все платежные поручения. Суммы корректируются при заполнении декларации. Исключение – ИП без работников. Тогда предприниматель вычитает из УСН уплаченные взносы за себя в ПФР полностью.

Образец заполнения КУДиР ИП на УСН Доходы:

Заполнение КУДиР при УСН Доходы IV раздел:

Если предприниматель платит торговый сбор, то перечисленные платежи то в КУДиР ИП на УСН 6 % вносит их в V раздел. Но при условии, что налог и сбор относятся к одному бюджету. Предприниматель может быть зарегистрирован и вести деятельность в разных регионах. Тогда пятый раздел останется пустым (Письмо ФНС № ГД-4-3-14230 от 12.08.2015г.).

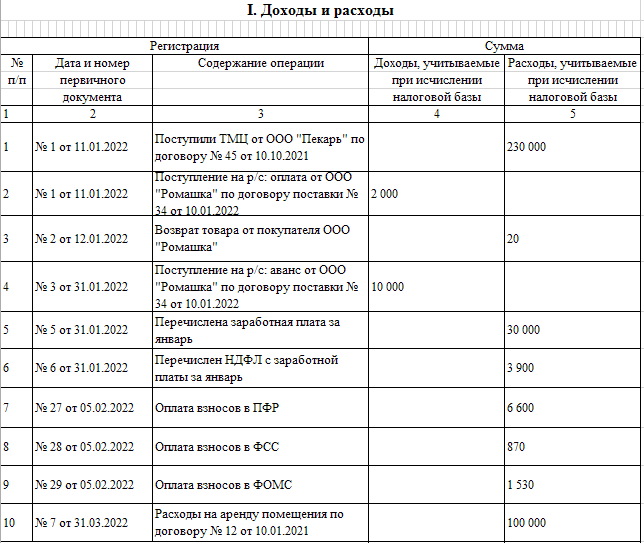

Заполнение КУДиР при УСН Доходы минус расходы

При упрощенной системе налогообложения «доходы-расходы» одновременно с полученной выручкой учитываются оплаты, произведенные контрагентом. Так как обязательные платежи входят в расходы, то в КУДиР УСН Доходы минус расходы разделы IV, V не заполняются. Все оплаченные затраты отражаются в первом разделе.

Пример заполнения КУДиР при УСН Доходы минус расходы

Образец заполнения КУДиР УСН 15 % раздела I по примеру, приведенному выше.

В КУДиР УСН Доходы минус расходы к I разделу заполняется справка, в которой по окончании года указываются итоговые цифры. Представим, что у Савраскина О.С. больше не было операций в 2022 г. Тогда образец заполнения КУДиР УСН 15 % со справкой будет выглядеть так:

То есть за год предприниматель Савраскин О.С получил убыток. Его он будет включать в расходы в течение следующих 10 лет в раздел III КУДиР для ИП на УСН 15%. Но минимальный налог – 1% от выручки все равно заплатит. Поэтому электронная КУДиР удобнее бумажной. В конце года можно подсчитать доход, вычислить минимальный налог. Затем включить такой размер убытка в КУДиР, чтобы минимум совпал с рассчитанным платежом.

Если предприниматель для ведения деятельности использует основные средства, то информация по ним отражается в разделе II. Как заполнить КУДиР по УСН на производственное или торговое оборудование:

Для заполнения КУДиР при УСН образец сделан для производства. Но в книге можно фиксировать амортизацию офисной техники, мебели и других предметов, которые используются предпринимателем. Нельзя включать в расходы износ личного имущества. Пример – легковые автомобили. Для них действуют нормы компенсации. Или надо доказать, что машина используется исключительно для предпринимательства.

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной еще приказом Минфина РФ от 22.10.2012 г. № 135н. Последний раз изменения в книгу учета вносились приказом Минфина от 07.12.2016 № 227н. Это было вызвано введением торгового сбора, который платят пока только торговые объекты в Москве. Для отражения сумм торгового сбора в КУДИР добавили раздел V.

КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Раздел V заполняют плательщики торгового сбора.

Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2022 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2022 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2022 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2022 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать бланк КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Что такое КУДиР? Для чего она нужна

Книга учета доходов и расходов (КУДиР) – журнал, в котором ИП и организации ведут учет своих доходов, расходов и других обязательных показателей (например, основных средств и НМА, переносимых убытков).

Вести КУДиР нужно по следующим причинам:

-

Освобождение от обязанности вести бухучет.

Все экономические субъекты обязаны вести бухгалтерский учет. Эта обязанность прямо предусмотрена законом № 402 от 06.12.2011 «О бухгалтерском учете». Исключение сделано для ИП, которые ведут учет своих доходов, расходов и объектов налогообложения (пп. 1 п. 2 ст. 6 закона № 402-ФЗ). Вести учет этих показателей ИП могут в КУДиР.

-

Корректное заполнение налоговой декларации.

На основании данных КУДиР ИП заполняют налоговую декларацию по УСН или ЕСХН. С ее помощью можно легко рассчитать налогооблагаемую базу и вывести сумму налога к уплате.

-

Подтверждение отраженных в декларации доходов и расходов.

При возникновении у ИФНС вопросов относительно данных, которые содержатся в налоговой декларации, она вправе запросить у ИП или ООО на УСН книгу учета доходов и расходов. В ней, помимо сведений о полученных доходах и произведенных расходах, содержится информация о первичных документах, которые подтверждают эти данные.

-

Предоставление книги при получении кредита в банке.

Кроме налоговой декларации по УСН и ЕСХН, банк может запросить у ИП книгу учета доходов. Особенно актуально это для ИП на ПСН, так как они не сдают в налоговую инспекцию отчетность. И подтвердить реально полученный доход они могут только с помощью книги учета доходов (КУД).

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Оставить заявку

Кто обязан вести КУДиР

В обязательном порядке вести КУДиР (КУД) должны:

-

ИП и ООО на УСН.

Такая обязанность установлена для всех упрощенцев без исключения статьей 346.24 НК. Форма и порядок ведения этой книги также приведены в этой статье. Особенности внесения данных в КУДиР зависят от применяемого упрощенцем объекта налогообложения.

-

ИП на ПСН.

Предприниматели на патенте также должны вести книгу (п. 1 ст. 346.53 НК). Но в отличие от упрощенцев они заносят в нее только данные о полученных доходах. Расходы ИП на ПСН в ней не фиксируют.

-

ИП на ЕСХН.

КУДиР на ЕСХН, в отличие от УСН, обязаны вести только индивидуальные предприниматели. Организации от этой обязанности освобождены. Организации ведут учет показателей для расчета налогооблагаемой базы и налога к уплате на основании данных бухгалтерского учета (п. 8 ст. 346.5 НК).

-

ИП на ОСНО.

Также как и в случае с ПСН и ЕСХН, книгу учета на ОСНО ведут только ИП. В ней они отражают полученные доходы и произведенные расходы для целей расчета НДФЛ (п. 2 ст. 54 НК, п. 2 порядка, утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002). Компании на ОСНО книгу учета доходов и расходов не заполняют, они ведут бухгалтерский учет.

Кто не обязан вести КУДиР

Не ведут КУДиР:

-

Организации на ЕСХН и ОСНО.

Это связано с тем, что компании на сельхозналоге и общей системе рассчитывают налогооблагаемую базу и налог к уплате на основании данных бухучета.

-

Физлица и ИП на НПД.

Для самозанятых, независимо от их статуса (физлица или ИП), ведение КУДиР не требуется. Закон № 422-ФЗ от 27.11.2018 не содержит таких требований. Самозанятые при расчете налога не учитывают свои расходы. Учет полученных доходов ведется в приложении «Мой налог» с помощью формирования чеков на каждую совершенную операцию.

Форма КУДиР для разных систем налогообложения

Единой формы книги учета доходов и расходов не существует. Для каждого объекта налогообложения утверждена своя форма:

-

Для УСН.

Форма и порядок ведения КУДиР для упрощенной системы налогообложения установлены Приказом Минфина от 22.10.2012 № 135н (приложения 1 и 2). Заверять КУДиР в налоговой инспекции упрощенцы не должны.

-

Для ПСН.

Форма книги учета доходов (КУД) для ИП на патентной системе налогообложения, утверждена приказом Минфина от 22.10.2012 № 135н (приложение № 3). Этим же документом утвержден и порядок заполнения КУД (приложение № 4). Как и в случае с УСН, заверять книгу учета доходов ИП на патенте не должны (письма Минфина от 29.12.2012 № 03-11-09/100 и ФНС от 28.02.2013 № ЕД-3-3/696@).

-

Для ЕСХН.

Для предпринимателей на ЕСХН форма и порядок КУДиР утверждены приказом Минфина от 11.12.2006 № 169н (п. 8 ст. 346.5 НК).

-

Для ОСНО.

Форма КУДиР для ОСНО и порядок ее заполнения регламентированы приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. ИП могут разработать собственную форму книги, если специфика деятельности не предполагает использование указанной выше формы.

ИП на ОСНО и ЕСХН обязаны заверять КУДиР в налоговой инспекции (письмо Минфина от 16.04.2021 № 03-02-11/28766). Но на практике это сделать сложно. Часто сотрудники ИФНС отказывают в этом, ссылаясь на то, что заверять ее не нужно. В этом случае книгу для заверения в налоговую нужно направить по ТКС.

Специалисты 1С:Апрель Софт, компании 1С:Франчайзинг с 27 летним опытом, помогут вам разобраться с заполнением КУДиР и КУД, сдачей отчетности и настроят программы 1С в соответствии с вашими требованиями и пожеланиями.

Общий порядок ведения КУДиР

В целом порядок ведения всех КУДиР одинаковый. Различия предусмотрены при заполнении конкретных разделов книги. При ведении книги учета доходов и расходов нужно придерживаться таких правил:

-

Книга ведется на русском языке.

-

Книгу можно вести на бумаге или в электронной форме.

-

Все показатели вносятся в рублях.

-

На каждый год составляется отдельная книга.

-

Книга должна быть прошита и пронумерована.

-

Если книга ведется в электронной форме, то по окончании года ее нужно распечатать, прошить и пронумеровать.

-

Если в книге допущена ошибка, то ее исправление заверяется подписью ИП или руководителя организации с указанием даты внесения исправлений.

-

КУДиР ведется по всем видам деятельности ИП или организации. Если ИП на ПСН имеет несколько патентов, то по ним ведется только одна книга.

-

Если ИП совмещает УСН и ПСН или ЕСХН и ПСН, то он должен вести одновременно две книги: КУДиР по УСН (ЕСХН) и КУД по ПСН. Объединить эти две книги в одну нельзя.

-

Сведения вносятся в книгу в хронологическом порядке.

-

Данные в КУДиР и КУД вносятся кассовым методом, то есть после фактического получения доходов и совершения расходов.

-

Доходы и расходы в КУДиР отражаются в точном соответствии с первичными документами.

-

Если в организации есть обособленные подразделения, то отдельно выделять операции по ним в КУДиР не нужно. Книга ведется в целом по организации.

-

Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

-

ИП или организация могут изменить порядок ведения книги (с электронной на бумажную и наоборот), не дожидаясь окончания года (письмо Минфина от 16.01.2007 № 03-11-05/4).

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Далее рассмотрим особенности заполнения КУДиР на УСН для обоих объектов налогообложения.

Особенности заполнения КУДиР на УСН «доходы»

ИП на УСН с объектом «доходы» заполняют только три раздела: I (без справки), IV и V.

Заполнение Титульного листа

Заполнение титульного листа, как правило, сложностей не вызывает. Придерживайтесь следующих рекомендаций:

-

Внесите последние две цифры отчетного периода.

-

Поле «Код по ОКУД» не заполняйте.

-

В поле «Дата» нужно указать дату начала ведения книги в обратном порядке: сначала год, потом месяц и, в конце – день (например, 23.01.01 при ведении книги с 1 января 2023 года).

-

В полях «Налогоплательщик», «ИНН/КПП» отразите свои данные.

-

В поле «Объект налогообложения» укажите «доходы».

-

Адрес места постоянной прописки отразите в поле «Место жительство ИП».

-

В поле «Номера расчетных и иных счетов» внесите все открытые счета в банках.

Заполнение раздела I

Заполняя раздел I, внесите в него:

-

В графе 1 укажите порядковый номер операции в хронологическом порядке, нумерация сквозная. То есть, заканчивая список операций в первом квартале цифрой «15», во втором квартале внесите первую операцию под цифрой «16».

Связано это с тем, что налоговая база по УСН рассчитывается нарастающим итогом с начала года

-

В графу 2 внесите дату и реквизиты первичного документа, на основании которого производится внесение записи.

-

В графе 3 укажите название операции.

-

В графе 4 укажите сумму полученного дохода.

Если в эту графу вносятся сведения о возврате аванса или оплаты, то данные нужно указать со знаком минус.

-

В графу 5 в обязательном порядке вносятся только два вида затрат: расходы за счет выплат из бюджета на открытие собственного дела (создание дополнительных рабочих мест) или расходы за счет субсидии на развитие малого и среднего бизнеса.

Эти расходы заносятся в КУДиР таким образом: сумма полученных доходов в виде субсидий отражается в графе 4 и графе 5. Связано это с тем, что полученное финансирование признается в доходах по мере расходования при соблюдении условий его использования.

По остальным «обычным» затратам заполнять графу 5 не нужно, но упрощенец может это сделать по собственному усмотрению.

Справку к разделу I на таком объекте налогообложения заполнять не нужно.

Заполнение раздела IV

В этот раздел нужно включить уплаченные упрощенцем страховые взносы, больничные и платежи по договорам ДЛС сотрудников. Отразить эти сведения нужно в таком порядке:

-

В графе 1 укажите номер операции. Количество операций должно соответствовать количеству произведенных выплат.

-

В графу 2 внесите реквизиты платежного поручения на уплату взносов.

-

В графе 3 укажите период, за который был произведен платеж.

-

В графе 4, 5, 6 – сумму уплаченных страховых взносов.

Примечание: с 2023 года компании и ИП уплачивают взносы по единой ставке. Но пока форму книги не поменяли, поэтому можно включить сумму взносов в любую из этих трех граф по своему усмотрению.

-

В графе 7 – взносы от несчастных случаев на производстве

-

В графе 8 укажите сумму уплаченных за ваш счет отчислений на случай временной нетрудоспособности.

-

В графе 9 укажите взносы уплаченные за ваш счет по договорам ДЛС (в случае болезни работника).

-

В графе 10 отразите итоговую сумму.

Заполнение раздела V

Раздел V заполняется только, если ИП платит торговый сбор. Внесите в раздел номер операции (графа 1), реквизиты первичного документа, которым уплачен сбор (графа 2), период оплаты (графа 3) и сумму платежа (графа 4).

Отправляйте электронную отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы. Подключите тестовый период на 30 дней для знакомства с сервисом или полноценной работы. Это надежно, выгодно, быстро и удобно!

Особенности заполнения КУДиР на УСН «доходы минус расходы»

Упрощенцы на объекте «доходы минус расходы» заполняют Титульный лист, разделы I, II, III.

Порядок заполнения титульного листа на таком объекте не отличается от порядка его заполнения на объекте «доходы». Поэтому отдельно рассматривать его не будем.

Заполнение раздела I

В разделе I нужно отразить полученные доходы и произведенные расходы. Еще к этому разделу нужно заполнить справку. Внесите данные в раздел в таком порядке:

-

В графе 1 отразите порядковый номер операции в хронологическом порядке.

-

В графе 2 укажите реквизиты первичного документа, на основании которого вносится запись о полученном доходе или произведенном расходе.

-

В графу 3 внесите название операции.

-

В графе 4 отразите сумму полученного дохода по операции.

-

В графе 5 укажите сумму полученного расхода.

В справке к разделу подведите итоги по году.

Заполнение раздела II

В этом разделе нужно указать затраты, которые учитываются в расходах на приобретение (создание) ОС и НМА,а также на доработку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС. Информация в таблице отражается по каждому объекту.

Если таких затрат не было, то и заполнять раздел не нужно.

Заполнение раздела III

Этот раздел нужно заполнить, если упрощенец переносит убытки с прошлого периода. Если убытки не переносятся, то заполнять его не нужно.

Убытки можно перенести в течение 10 лет: полностью или частями.

Ответственность за КУДиР

Привлечь к ответственности могут за:

-

отсутствие книги в целом;

-

ошибки, допущенные в книге.

Штрафы предусмотрены двумя статьями НК:

-

ст. 120 НК – за отсутствие книги или ошибки в ней.

Такое нарушение грозит штрафом в размере 10 000 руб. Если эти действия привели к занижению налоговой базы, то штраф составит 20% от суммы неуплаченного налога, но не меньше 40 000 руб.

-

ст. 122 НК – если такие нарушения повлекли неуплату налога.

Штраф в этом случае составит 20% от суммы неуплаченного налога.

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к правовой системе бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к правовой системе бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

ВАЖНО! С 2023 года кардинально изменился порядок уменьшения авансов/налога при УСН доходы на фикисированные взносы ИП за себя. В связи с этими изменениями книгу учета доходов и расходов потребовалось скорректировать. Подготовлен проект изменения КУДиР, подробнее об этом мы писали в материале.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2023 году бланк книги расходов и доходов можно бесплатно, кликнув по картинке ниже:

Книга доходов и расходов при УСН

Скачать

Если вы используете объект налогообложения «доходы», то образец КУДиР за 2023 год смотрите в КонсультантПлюс. Если у вас «доходы минус расходы», то образец за 2023 год — по этой ссылке. Это бесплатно.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Скачать бланк

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

Скачать образец

Скачать образец

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Скачать образец

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.