Журнал кассира-операциониста — образец заполнения его доступен на нашем сайте — оформляется отдельно для каждого контрольно-кассового аппарата. О том, как заполнить журнал кассира-операциониста и нужно ли его заполнять при использовании онлайн-кассы, читайте далее в материале.

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием новых норм законодательства об использовании ККМ — прежде всего, положений закона от 22.05.2003 № 54-ФЗ согласно которым большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

Читайте в специальной публикации, размещенной в системе «КонсультантПлюс», об особенностях применения онлайн-касс предприятиями. Получите пробный доступ к документу бесплатно.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

Заметим, что ФНС будет;

- без предупреждения проверять ИП и организации на предмет соблюдения законодательства о применении ККТ;

- применять в отношении предприятий штрафные санкции в установленном порядке.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Позиция регулятора с того момента не изменилась (как не изменились и нормы законодательства, исходя из которых сформировано мнение Минфина). Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 предусмотрено (соответствующим положениям современные предприятия следуют фактически), что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Свои трудовые функции кассир выполняет в соответствии с должностной инструкцией.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

Скачать форму журнала КМ-4

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Узнайте больше из специальной публикации об учете денежных средств при использовании онлайн-кассы на предприятии.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2022-2023 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Мы рассказали о различиях между Z-отчетом и отчетом о закрытии смены в специальной публикации.

Узнайте об особенностях формирования отчета о закрытии смены на онлайн-кассе из экспертного материала, размещенного в системе «КонсультантПлюс». Получите пробный доступ к нему бесплатно.

Подробнее о том, где скачать образец и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Пример заполнения журнала кассира-операциониста

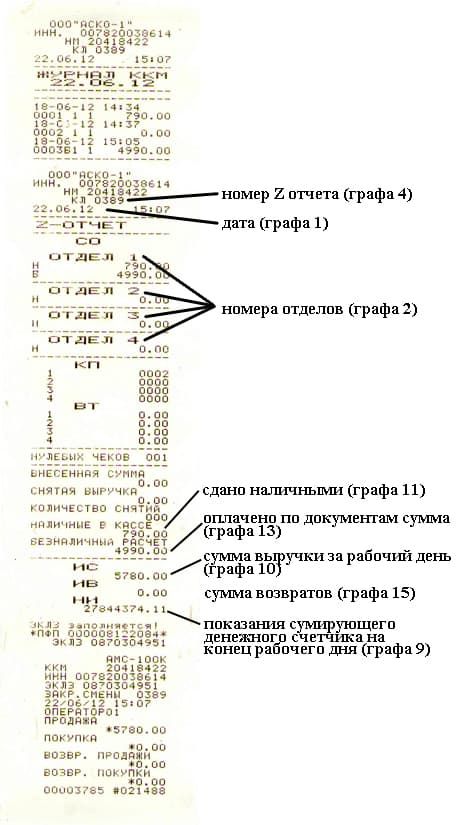

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из отчета о закрытии смены (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Образец заполнения журнала кассира-операциониста

Чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, предлагаем ознакомиться с образцом заполнения журнала кассира-операциониста, который можно не только посмотреть, но и скачать на нашем сайте по ссылке ниже:

Скачать образец заполненного журнала кассира-операциониста

Скачать образец заполненного журнала кассира-операциониста

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

ФАЙЛЫ

Скачать пустой бланк журнала кассира-операциониста по форме КМ-4 .xlsСкачать образец заполнения журнала кассира-операциониста по форме КМ-4 .doc

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

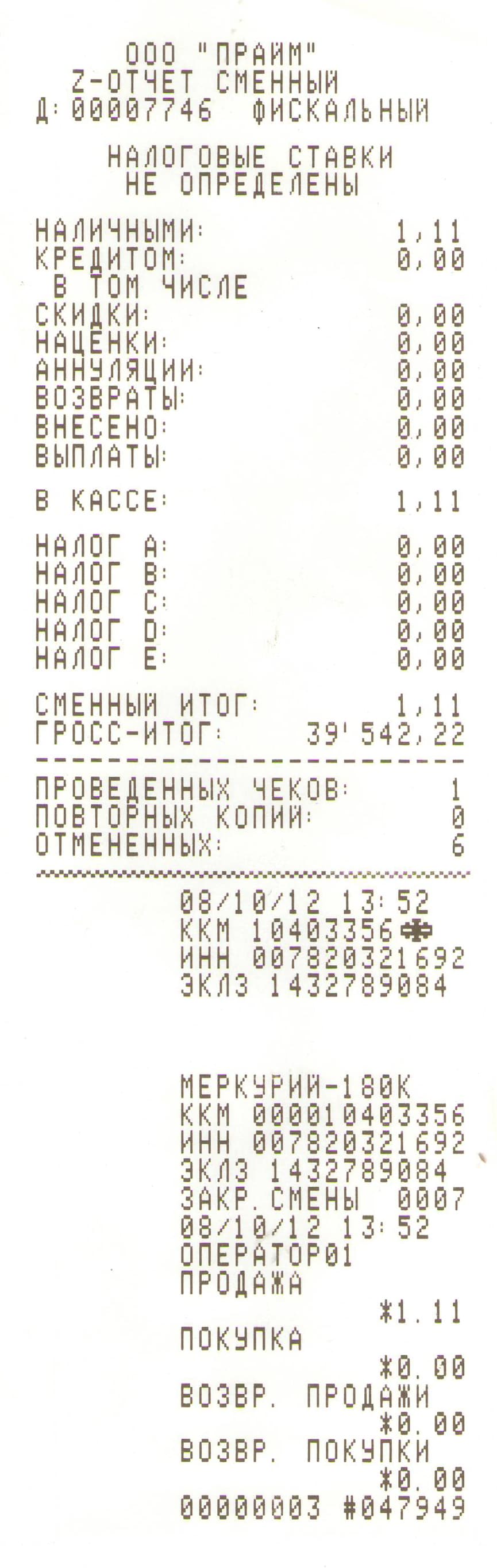

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

На кого возложить обязанность по заполнению

Журнал заполняет работник предприятия, который назначен ответственным за его ведение. В качестве такового может выступать администратор, специалист отдела бухгалтерии или главный бухгалтер, сам руководитель организации и т.д.

Информация в журнал вносится обычно в начале и конце дня, при этом кассир, сидящий за кассой, в обязательном порядке должен в нем расписываться.

Своей подписью он подтверждает достоверность включенных в журнал сведений.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

При продажах товаров (работ, услуг) за наличный расчет организации и предприниматели обязаны применять контрольно-кассовую технику . Данные о поступившей выручке фиксируются в журнале кассира-операциониста. При заполнении журнала возникает немало вопросов. Отвечаем на наиболее актуальные из них.

Журнал нужно зарегистрировать в налоговой инспекции

(?) Мы впервые завели журнал кассира-операциониста. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? М.А. Кремнева, г. Астрахань

Ответ

Журнал кассира-операциониста (форма N КМ-4) перед началом использования нужно обязательно зарегистрировать в налоговой инспекции, причем еще до того, как в него будет внесена первая запись. Перед тем как нести его на регистрацию, пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: «Пронумеровано, прошнуровано и скреплено печатью __ листов», заверив ее подписями руководителя и главного бухгалтера . Помимо самого журнала, с вас могут потребовать и другие документы. Причем тут у каждой инспекции свои требования, поэтому лучше заранее уточните в своей инспекции, что ей будет нужно. Чаще всего просят представить:

— заявление, подписанное руководителем организации (или индивидуальным предпринимателем), с просьбой о регистрации нового журнала;

— доверенность, если документы в инспекцию будут представляться не руководителем (или не самим предпринимателем);

— карточку регистрации ККТ;

— старый журнал кассира-операциониста, взамен которого вы регистрируете новый.

В большинстве инспекций процедура регистрации проходит достаточно быстро, инспекторы заверяют журнал в тот же день.

Предпринимателям безопаснее вести журнал кассира-операциониста

(?) Я — предприниматель, наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа? А.Ю. Кромкин, г. Омск

Ответ

Журнал кассира-операциониста — это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица . То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение .

Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет . Так что лучше не дразнить налоговиков и журнал заполнять.

Журнал ведется до тех пор, пока он не закончится

(?) В нашей компании наличные расчеты — дело нечастое. Имеющийся журнал ведется у нас уже давно — с 2008 г. Может, уже пора завести новый? Е.А. Брыксина, г. Орел

Ответ

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего . И не нужно заводить отдельный журнал на каждый календарный год. Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении.

На несколько ККТ можно иметь один журнал

(?) У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин? И.Ю. Сухорук, г. Пермь

Ответ

Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно . В таком случае записи в него вы должны вносить в порядке нумерации всех касс (N 1, 2, 3 и т.д.) с указанием заводского номера кассовой машины. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Ответственности за неправильное ведение журнала нет

(?) Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато? Л.С. Санкина, Вологодская обл.

Ответ

Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя . А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб., а для руководителя — от 4000 до 5000 руб. Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца .

В журнале фиксируется только выручка

(?) В связи с нехваткой средств на оплату текущих расходов учредитель предоставил заем. Деньги вносятся наличными в кассу. Нужно ли эту сумму отражать в журнале кассира-операциониста? Е.А. Брыксина, г. Орел

Ответ

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. При получении займов контрольно-кассовая техника не применяется, чек не пробивается . На такие суммы оформляется приходный кассовый ордер (форма N КО-1) . А раз кассовый аппарат не применяется, то и в журнале кассира-операциониста такие поступления не отражаются.

При круглосуточной торговле журнал заполняют по окончании смены

(?) Наш магазин работает круглосуточно. Смены длятся по 12 часов (с 9 утра до 9 вечера и с 9 вечера до 9 утра). Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня? И.Ю. Сухорук, г. Пермь

Ответ

Z-отчет кассир снимает после окончания рабочей смены . При этом рабочая смена работы на ККТ может не совпадать с календарными сутками (как в вашем случае). Тогда, несмотря на то что часть выручки по ночной смене фактически поступила в операционную кассу вчера, все записи, связанные с поступлением денег (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского учета), нужно делать сегодня — датой окончания смены .

Не снятый вовремя Z-отчет — не повод учитывать выручку позже

(?) В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить? И.В. Клеменцова, г. Новгород

Ответ

Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением , однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, — снять Z-отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой «запоздалого» Z-отчета, а днем, когда она получена.

Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте.

Примечание. О привлечении к административной ответственности при несвоевременном оприходовании выручки читайте в ГК, 2009, N 20, с. 75.

Если касса не открывалась, то в журнале ничего не пишут

(?) В нашей компании, занимающейся оптовой торговлей, расчеты за товар, как правило, проводятся по безналу. Но иногда мы принимаем и наличные. Скажите, нужно ли делать запись в журнале кассира-операциониста, если наличная выручка в кассу за день не поступала? Г.А. Туркин, г. Ханты-Мансийск

Ответ

С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно . Это вроде бы обязывает заполнять журнал даже по выходным и по праздничным дням. С другой стороны, основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены) . Соответственно, за те дни, когда смена по кассе не открывалась, Z-отчет будет отсутствовать, а раз так, то и журнал кассира-операциониста заполняться не будет. Вывод: запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе (даже если наличные деньги в кассу за день и не поступили).

Отметим, что на одних моделях ККТ смена открывается автоматически при включении питания, на других для этого нужно выполнить определенные процедуры (например, пробить первый, «нулевой», чек).

В вашем случае, когда поступление наличной выручки в кассу происходит не постоянно, а лишь от случая к случаю, можно поступить следующим образом. Приказом установите, что в связи с минимальным объемом продаж за наличный расчет смена на кассовом аппарате открывается при получении первой наличной выручки за день. Тогда вам не придется ежедневно вносить в журнал «нулевую» информацию.

В журнале отражаются только возвраты наличных денег в день покупки

(?) Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как? И.В. Клеменцова, г. Новгород

Ответ

Сразу напомним, что вернуть деньги в такой ситуации наличными вы не можете — сумму необходимо перечислить покупателю в безналичном порядке на его карту . В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых — в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата .

Секционные продажи можно отражать по-разному

(?) Скажите, как правильно заносить в журнал продажи, пробитые по кассе по разным секциям, — единой суммой или по каждой секции отдельно? М.А. Кремнева, г. Астрахань

Ответ

Здесь все зависит от того, по какой причине вы делили продажи по секциям. Если это связано с какими-то организационными моментами (например, у вас одна касса, но в магазине несколько отделов), тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой. Если деление продаж по секциям связано с необходимостью соответствующего разделения выручки в учете (например, при продажах, облагаемых по различным ставкам НДС, или при применении разных режимов налогообложения), обороты по каждой секции лучше отражать отдельно. Тогда в дальнейшем у вас не возникнет трудностей с ведением раздельного учета.

Журнал исправляют так же, как первичку

(?) При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции N 1. Подскажите, как нам исправить ситуацию? Е.Г. Гилязова, г. Подольск

Ответ

Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка «исправлено» с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера .

——————————-

п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

утв. Постановлением Госкомстата России от 25.12.98 N 132

Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее — Указания по применению и заполнению форм первичной учетной документации)

Постановления ФАС ПО от 17.02.2009 N А55-16939/2008, от 16.01.2009 N А55-9928/2008, от 22.02.2007 N А65-19248/06-СА3-36; ФАС СКО от 31.08.2006 N Ф08-3853/2006-1651А

Постановления ФАС ДВО от 06.09.2007 N Ф03-А51/07-2/3500, от 13.09.06 N Ф03-А73/06-2/2800

Письмо ФНС России от 12.04.2006 N 06-9-10/126@

п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104 (далее — Типовые правила)

Постановления ФАС ЗСО от 08.07.2008 N Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 N А19-11731/08-39-Ф02-273/09

ст. 15.1 КоАП РФ

ст. 4.5 КоАП РФ

п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

утв. Постановлением Госкомстата России от 18.08.98 N 88

п. 6.1 Типовых правил

Постановление ФАС УО от 22.12.2009 N Ф09-10179/09-С3

Указания по применению и заполнению форм первичной учетной документации

п. 6.1 Типовых правил

п. 3 Официального разъяснения ЦБ РФ от 28.09.2009 N 34-ОР; Письмо УФНС России по г. Москве от 15.09.2008 N 22-12/087134

п. 4.2 Типовых правил

Указания по применению и заполнению форм первичной учетной документации; п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.83 N 105; п. 3.6 Типовых правил

Впервые опубликовано в журнале «Главная книга» N 18, 2010

Скачать форму КМ-4

Правила ведения журнала кассира-операциониста

Подробная инструкция по заполнению журнала кассира-операциониста.

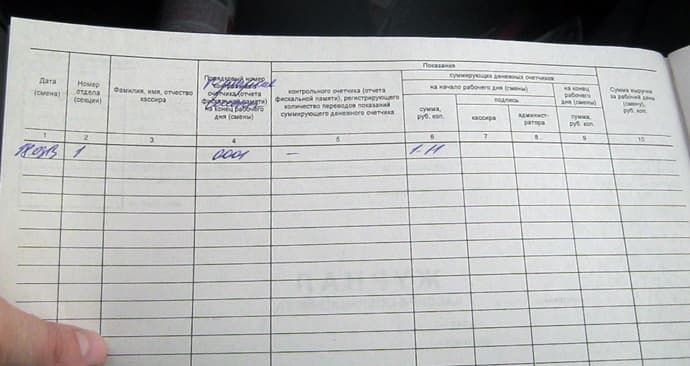

Первый лист:

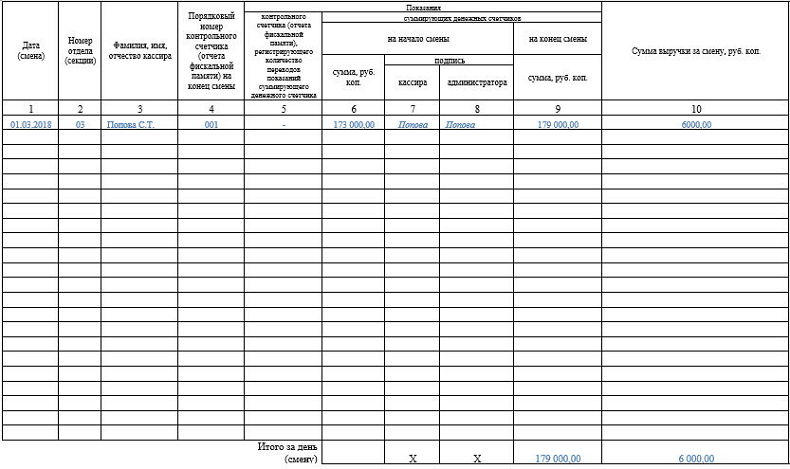

Дата (смена) |

Номер отдела (секции) |

Фамилия, имя, отчество кассира |

Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены) |

Показания |

Сумма выручки за рабочий день (смену), руб., коп. |

||||

порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика |

суммирующих денежных счетчиков |

||||||||

на начало рабочего дня (смены) |

на конец рабочего дня (смены) |

||||||||

сумма, руб. коп. |

подпись |

сумма, руб. коп. |

|||||||

кассира |

администрат. |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

09.08 |

1 |

Берия Л.П. |

0904 |

0904 |

/подпись/ |

/подпись/ |

11736355.62 |

||

10.08 |

1 |

Берия Л.П. |

0905 |

0905 |

11736355.62 |

/подпись/ |

/подпись/ |

11736356.73 |

1.11 |

11736356.73 |

Второй лист:

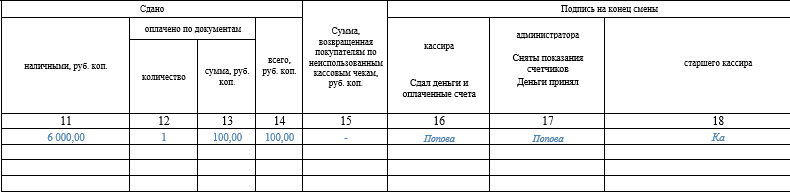

Сдано |

Сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, руб. коп. |

Подпись на конец рабочего дня (смены) |

|||||

наличными, руб. коп. |

оплачено по документам |

всего, руб., коп. |

кассира.Деньги и оплаченные счета сдал |

администратора (старшего кассира)Показания счетчиков сняли, деньги принял |

руководителя ( старшего кассира) |

||

количество |

сумма |

||||||

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

— |

/подпись/ |

/подпись/ |

/подпись/ |

||||

1,11 |

1,11 |

— |

/подпись/ |

/подпись/ |

/подпись/ |

||

| / |

Порядок заполнения

Графа 1: Дата (смена)

Ставится дата снятия Z — отчета, который вносится в журнал. Если за эту дату было снято несколько Z — отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово «смена» в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1).

Графа 2: Номер отдела ( секции).

В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z — отчетах многих кассовых аппаратов.

Графа 3: Фамилия, Имя, Отчество кассира.

Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию.

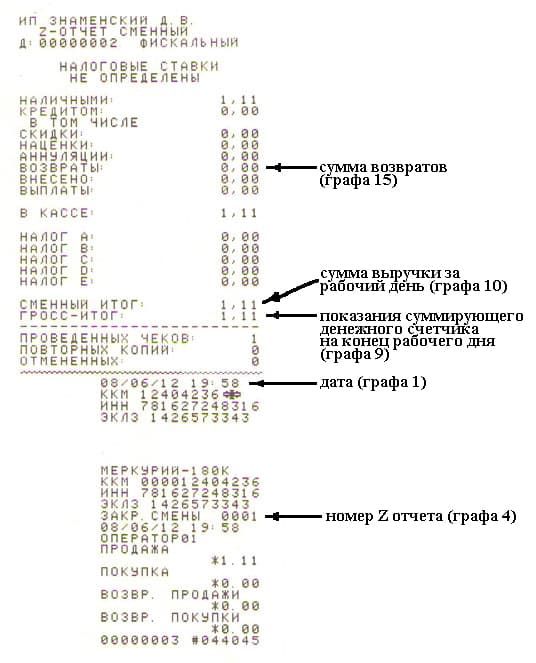

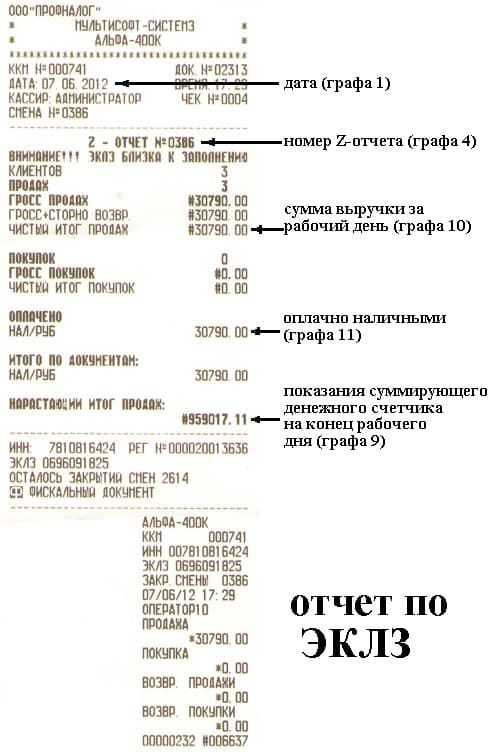

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены).

Здесь записывается порядковый номер номер Z — отчета, его можно взять на самом отчете (смотрите пример).

Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.

Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены)

Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня — сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z — отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей.

Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. — именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата.

Если кассовый аппарат не новый, то данные для этой графы берутся из:

- графы 9 предыдущего дня ( самый распространенный способ)

- из утреннего X-отчета. Правда не каждый кассовый аппарат печатает накопления в Х — отчетах

- сумму в этой графе можно записать в конце дня, путем вычитания из вечерних накоплений (графа 9) суммы выручки за день (графа 10).

Графы 7 и 8: подпись кассира и администратора.

В этих графах должны расписаться кассир и администратор соответственно. Если это одно лицо, то подписи будут одинаковы.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены)

Тут вписываются накопления ( «необнуляемый итог», еще его называют «гросс-итог» ) в конце рабочей смены. Это те же накопления, что были в Графе 6, но к ним прибавлена выручка за прошедший день. Эти накопления списываются из Z — отчета, который кассир снимает в конце смены (пример здесь).

Для удобства можно сразу же перенести эту сумму на начало следующей смены в графу 6.

Графа 10: Сумма выручки за рабочий день (смену).

Сюда вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11), безналичная (графа 12), возвраты (графа 15). Эти данные можно также взять на Z — отчетах (смотрите пример).

Графа 11: Сдано наличными.

Тут вписывается выручка наличными, в нее не включаются возвраты и безнал.

Графа 12: Оплачено по документам, количество

В этой графе заполняется количество безналичных платежей (оплаты по банковским картам, дорожными чеками, банковскими чеками и др.). То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу цифру «5». Если вы не можете посчитать это количество, так как у многих кассовых аппаратов нет счетчиков безналичных платежей, то вписывать ничего не надо.

Графа 13: Оплачено по документам, сумма.

Тут вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете (не на всех кассовых аппаратах).

На некоторых кассовых аппаратах нет функции пробития по безналу, поэтому часто под безнал выделяют определенный отдел (секцию) и туда пробивают безналичный расчет. Если Вы пробиваете все безналичные средства на один из отделов, то впишите в графу 13 сумму продаж именно по этому отделу.

Пример заполнения смотрите ниже.

Графа 14: Сдано всего.

Тут пишется сумма безналичных и наличных платежей минус возвраты.

Графа 15: Сумма возвратов.

Тут пишется общая сумма возвратов за смену. Эта строка берется из Z — отчета. Если вы не проводили возврат из кассы ( так как это не обязательно), то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15. Подробнее о возвратах читайте здесь.

Графа 16: подпись кассира.

После заполнения журнала кассира — операциониста кассир оформляет справку-отчет кассира-операциониста (форма КМ-6), передает ее администратору вместе с наличностью, и расписывается в этой графе.

Очень часто кассиром, администратором и руководителем является одно лицо, поэтому в графах 16, 17,18 ставится одна подпись.

Графа 17: подпись администратора.

Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе.

Графа 18: подпись руководителя.

После завершения смены здесь расписывается руководитель.

После заполнения журнала кассира-операциониста не забудьте занести данные (оприходовать наличность) в кассовую книгу.

Примеры некоторых Z — отчетов и информация на них для заполнения формы КМ-4.

| Меркурий 180К | Альфа 400К | Меркурий 130К | Касби 02К | АМС 100К |

|

|

|

|

|

Примеры заполнения Журнала кассира-операциониста на разных ККМ:

Элвес-МК:

Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали?

Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z — отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо.

Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста.

Когда нужно заполнять журнал кассира-операциониста?

Журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Это может быть один раз в сутки, например вечером — в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.

Можно ли делать несколько отчетов за день?

Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z — отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если кассир забыл снять Z — отчет.

Если отчет не был снят вечером — не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z — отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора — это заставит кассира в следующий раз быть повнимательней.

Если кассир случайно снял несколько лишних отчетов за день.

Если на кассе случайно были сняты несколько вечерних Z — отчетов за день, то каждый нужно занести в книгу кассира — операциониста по отдельности, выйдет несколько отчетов под разными номерами, но за одну дату. Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях.

Можно ли восстановить утерянный Z — отчет?

Z — отчет можно восстановить двумя способами:

- Снять отчет по фискальной памяти. Для этого нужен пароль налогового инспектора, если вы его не знаете, лучше вызвать кассового механика, который поможет вам снять отчет. Не пытайтесь самостоятельно снять фискальный отчет, так как ваш кассовый аппарат может заблокироваться при неправильном вводе пароля налогового инспектора. Фискальный отчет выдаст вам информацию только по общей сумме за день, то есть в нем не будет расписана информация по каждой покупке за день.

- Снять отчет по ЭКЛЗ. В ЭКЛЗ храниться вся информация по всем кассовым чекам, пробитым на кассовом аппарате. То есть по из блока ЭКЛЗ можно вытащить подробную информацию за любой рабочий день. Помните, что блок ЭКЛЗ меняется раз в год, поэтому информацию можно получить только из текущего блока.

Исправления в журнале кассира — операциониста.

Каждая ошибка в журнале кассира-операциониста должна быть заверена подписью лица, ответственного за ведение журнала. То есть рядом с каждым исправлением нужно написать: «исправленному верить» и расписаться.

Журнал кассира — операциониста и кассовая книга это одно и то же?

Нет. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности.

Штраф за отсутствие журнала кассира — операциониста.

Налоговые инспектора пытаются время от времени штрафовать предпринимателей за отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ, а штраф по этой статье немаленький: от 40000 до 50000 рублей. Так было несколько судебных разбирательств ( одно из них: № А56-9691/2005 от 28 июля 2005 г.), которые каждый раз выигрывали предприниматели. Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков — остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет.

И уж совсем безобразно смотрится, когда налоговые инспекторы пытаются подвести отсутствие журнала кассира-операциониста под ст. 14.5 КоАП. В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей.

Есть еще статья 120 Налогового кодекса, в которой говориться о грубом нарушении правил учета доходов и расходов. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Хотя некоторые налоговики ссылаются и на эту статью при попытках надавить на предпринимателя лишь бы он заплатил штраф.

Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить ))).

Что нужно делать после заполнения журнала кассира — операциониста?

Оформить справку-отчет кассира операциониста и перенести данные в кассовую книгу.

Как зарегистрировать журнал кассира операциониста.

Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе с регистрацией кассового аппарата. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в налоговую инспекцию и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введением ЭКЛЗ — теперь вся информация храниться на электронном носителе.

Примеры заверенного журнала кассира.

Где зарегистрировать журнал кассира-операциониста.

В налоговой инспекции — в отделе оперативного контроля МИФНС ( отдел регистрации кассовых аппаратов), в котором регистрировался кассовый аппарат. Для ИП — по месту прописки, а для организаций (ООО, ОАО, ЗАО и т.д.) по месту регистрации предприятия или обособленного подразделения.

Документы, необходимые для регистрации нового журнала кассира — операциониста.

В разных налоговых инспекциях могут быть разные правила по предъявляемым документам. Закон также не определяет необходимые документы для регистрации замены журнала. В каждом конкретном случае лучше позвонить в налоговую и спросить чего они хотят. Приведу несколько типов документов, которые требуют налоговики в Питере:

- паспорт (формуляр) на кассу.

- старый журнал кассира-операциониста.

- новый журнал кассира-операциониста прошитый и пронумерованный

- регистрационную карточку на кассовый аппарат

- паспорт лица, предъявляющего документы и доверенность, если это не руководитель предприятия.

Первая запись в журнале.

При первичной регистрации журнала кассира-операциониста вместе с кассовым аппаратом, налоговый инспектор делает первую запись в журнале, на снятый Z — отчет и пробитые 1 рубль, 11 копеек, хотя в некоторых налоговых этого не делают, а просто заверяют журнал подписью и штампом.

Пример первой записи, которую налоговый инспектор оставляет при регистрации журнала КМ-4.

Лицо, ответственное за ведение журнала кассира-операциониста.

Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста. На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП.

Типы журналов кассира — операциониста.

Я встречал два типа. Образцы журналов кассира-операциониста:

- Вертикальный журнал. Плюсы: больше строк на станице — хватает на большее количество записей — реже придется менять его в налоговой. Минусы: слишком узкие графы — большие суммы не помещаются.

- Горизонтальный журнал. Плюсы: удобен в заполнении — широкие строчки, в которые помещаются большие суммы. Минусы: хватает на меньшее количество записей — придется часто менять.

На сколько хватает журнала кассира операциониста?

В горизонтальном журнале кассира-операциониста — около 50 листов и 20 строчек на каждом листе. 20 умножить на 50 получается 1000, то есть журнала хватит примерно на тысячу дней или смен.

В вертикальном журнале от 29 до 40 строк и 50 страниц, то есть его хватает примерно на 2000 дней (смен).

Можно заметить, что графы 6 и 9 очень узкие (особенно в вертикальном журнале), чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Разве российские чиновники могли придумать что-то по умнее?

Как оформлять возврат в журнале кассира операциониста.

Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3.

С подробным описанием оформления возврата можно ознакомиться в этой статье.

Пример заполнения возврата в КМ-4 (возвраты на общую сумму 1000, при этом не важно сколько было возвратов):

Обратите внимание, что графы 11(сдано наличными) и 14 (сдано всего) меньше на сумму возвратов.

Оформление продажи по банковской карте / безналичным расчетом / кредитом

Если вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z — отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира — операциониста.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет — то есть любыми другими способами:

- банковской картой — пробитие средств, поступивших через банковский терминал должно происходить дважды:

1 — на самом банковском терминале

2 — на кассовом аппарате - дорожными чеками

- продажей в кредит и др.

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк.

В графе 12 — пишется количество чеков по безналу.

В графе 13 — общая сумма чеков по безналу.

В графе 11 — сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть:

графа 14 — графа 13 = графа 11

Пример заполнения безналичного расчета в журнале: ( за смену сделано 3 продажи по безналу на общую сумму 1000 рублей).

Как прошивать и нумеровать журнал кассира — операциониста.

Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимания. Не нужно нумеровать каждую страницу, достаточно пронумеровать только листы. Нумеровать обложку тоже не надо. Нумерация начинается с первой внутренней страницы.

Вообще нет какого либо стандарта по нумерации и прошивке. Правда некоторые налоговые инспектора настаивают, чтобы страницы нумеровались от руки.

Прошивают журнал делая два отверстия снизу, продевая через них толстую нить и наклеивая на последней странице небольшой кусочек бумаги. На бумажке надо от руки написать: «пронумеровано и прошнуровано 50 листов», поставить подпись директора и печать организации. Примерно как на рисунках:

Прошивают КМ-4 тоже разными способами, иногда все страницы, иногда начиная с разворота.

Законодательства о журнале кассира-операциониста не существует.

Заполнение титульного листа

Пример заполнения титульного листа (обложки). Все графы заполнять не обязательно, только самые важные:

Как оформлять замену ЭКЛЗ и ремонты

Если проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО была пробита сумма 1 руб. 11 коп. и снят лишний Z — отчет, который был оставлен в налоговой инспекции. Этот отчет тоже нужно заполнить в журнал кассира-операциониста. Тоже самое нужно сделать при ремонтах ККМ, если в сервисной службе были сняты Z — отчеты. Выйдет примерно следующее:

Где купить журнал кассира-операциониста.

Форму КМ-4 можно купить в любом более менее уважающем себя канцелярском магазине. Только прошить и пронумеровать придется его самостоятельно. Если Вы приобретаете кассовый аппарат в нашем ЦТО, то журнал кассира операциониста входит в стоимость комплекта документов при регистрации кассового аппарата.

Смотрите также:

— заполнение журнала кассира-операциониста

— справка-отчет кассира-операциониста

Ваши вопросы:

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

ЖУРНАЛ

КАССИРА — ОПЕРАЦИОНИСТА

(форма N КМ-4)

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно — кассовой машине организации, а также является контрольно — регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром — операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира — операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: суммы, выписанные по возвращенным покупателями (клиентами) чекам, записываются в графу 15 Журнала кассира-операциониста (форма N КМ-4), а не в графу 4.

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных «Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам» (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира — операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира — операциониста.