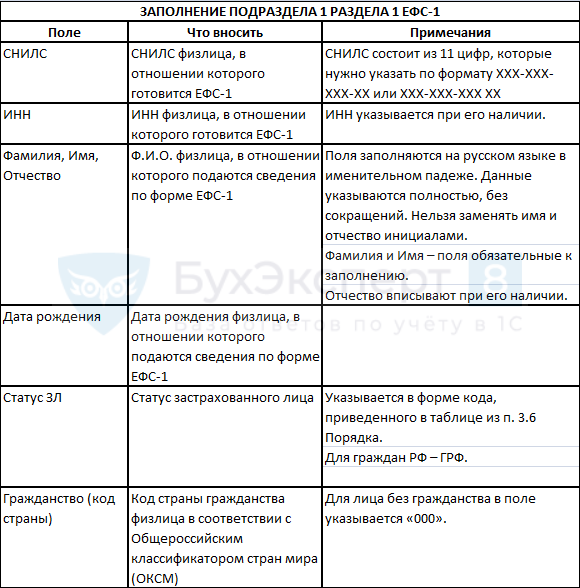

VI. Заполнение подраздела 1.3 подраздела 1 «Информация

о заработной плате и условиях осуществления деятельности

работников государственных (муниципальных) учреждений»

формы ЕФС-1

6.1. Подраздел 1.3 подраздела 1 заполняют страхователи, являющиеся государственными (муниципальными) учреждениями, для мониторинга системы оплаты труда работников бюджетной сферы.

6.2. В поле «Отчетный период» указывается месяц и год, за который представляются сведения.

6.3. В поле «Тип сведений» знаком «X» отмечается тип представляемой формы: исходная, корректирующая или отменяющая.

В одной форме ЕФС-1 не могут быть представлены данные с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчетный период на одно и то же застрахованное лицо.

6.4. В поле «Корректируемый (отменяемый) период» указывается месяц и год, за который корректируются или отменяются сведения.

6.5. В поле «КТО организации» указывается код типа отчитывающейся организации в соответствии с разделом «Коды типа организации, используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

Данный раздел Классификатора сформирован на основе Перечня типов учреждений для сбора и разработки итогов федерального статистического наблюдения численности и заработной платы работников по категориям в организациях социальной сферы и науки, в отношении которых предусмотрены мероприятия по повышению средней заработной платы в соответствии с Указом Президента Российской Федерации от 7 мая 2012 г. N 597 «О мероприятиях по реализации государственной социальной политики» <34>, приведенного в Указаниях по заполнению формы федерального статистического наблюдения, утвержденных приказом Федеральной службы государственной статистики от 30 июля 2021 г. N 457 «Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, потребностью организаций в работниках по профессиональным группам, составом кадров государственной гражданской и муниципальной службы» (далее — приказ Росстата от 30 июля 2021 г. N 457).

———————————

<34> Собрание законодательства Российской Федерации, 2012, N 19, ст. 2334.

Для организаций, не заполняющих формы статистического наблюдения в соответствии с приказом Росстата от 30 июля 2021 г. N 457, указывается код «6.0» — «Иные организации, не заполняющие формы статистического наблюдения в соответствии с приказом Росстата от 30 июля 2021 г. N 457».

6.6. В поле «Идентификационный номер ТОСП (если ТОСП)» указывается цифровой код, состоящий из 14 цифр, в том случае, если отчитывающаяся организация является территориально обособленным структурным подразделением. В ином случае поле необходимо оставить пустым. Необходимо вводить только цифры без иных символов, в том числе без символов пробела или переноса.

6.7. Поле «OID организации» заполняется только медицинскими организациями, в нем указывается номер OID медицинской организации (уникальный идентификатор организации) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО).

6.8. Графа 1 «N п/п» таблицы «Сведения об условиях занятости и заработной плате» заполняется сквозной нумерацией. Номер присваивается строке в случае необходимости отражения нескольких периодов работы застрахованного лица в отчетном месяце. Номера должны указываться в порядке возрастания без пропусков и повторений.

6.9. Если работник (исполнитель) работает только по договору гражданско-правового характера, то графы таблицы не заполняются.

6.10. В графе 2 «Дата начала» подраздела «Период работы в отчетном месяце» указывается дата начала периода работы (календарная дата) в отчетном месяце в формате «ДД.ММ.ГГ», в котором ДД — число, ММ — месяц, ГГ — две последние цифры года.

6.11. В графе 3 «Дата окончания» подраздела «Период работы в отчетном месяце» указывается дата окончания периода работы (календарная дата) в отчетном месяце в формате «ДД.ММ.ГГ», в котором ДД — число, ММ — месяц, ГГ — две последние цифры года.

6.12. В графе 4 «Наименование структурного подразделения; OID» через знак «;» указывается полное наименование структурного подразделения, в котором непосредственно работает работник по должности, и в случае, если отчитывается медицинская организация, номер OID (уникальный идентификатор структурного подразделения) в точном соответствии с соответствующим полем федерального регистра медицинских организаций (ФРМО). Для иных организаций OID не заполняется.

6.13. В графе 5 «Код наименования должности (профессии)» указывается код в соответствии с разделом «Коды наименования должности (профессии), используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора (в случае отсутствия наименования должности по штатному расписанию в данном разделе Классификатора следует указывать наиболее подходящее обобщенное наименование должности).

6.14. В графе 6 «Код категории персонала» указывается трехзначный цифровой код категории персонала, к которой относится должность (профессия), в соответствии с разделом «Коды категорий персонала, используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора, сформированным на основе указаний по заполнению форм федерального статистического наблюдения N ЗП-здрав, N ЗП-культура, N ЗП-образование, N ЗП-наука, N ЗП-соц (приказ Росстата от 30 июля 2021 г. N 457).

Для всех должностей работников организаций, не заполняющих формы статистического наблюдения в соответствии с приказом Росстата от 30 июля 2021 г. N 457, указывается код «600» — «Работники организаций, не представляющих формы статистической отчетности в соответствии с приказом Росстата от 30 июля 2021 г. N 457».

Для должностей, по которым в соответствии с приказом Росстата от 30 июля 2021 г. N 457 присвоено два или более кодов категории персонала (например, в соответствии с формой N ЗП-здрав преподавателям присваивается два кода — «281» («педагогические работники») и «282» («из них преподаватели»), необходимо указать код, соответствующий максимальному уровню разукрупнения (неагрегирующий) (в вышеуказанном примере — «282»).

6.15. В графе 7 «Звание (степень)» через «;» указываются:

ученая степень работника (одно из следующих значений в соответствии с ученой степенью работника: «КН» — кандидат наук; «ДН» — доктор наук);

ученое звание работника в соответствии с кодом, указанным в разделе «Справочник ученых званий, используемый при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора;

почетное звание работника в соответствии с кодом, указанным в разделе «Справочник почетных званий, используемый при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

В случае отсутствия у работника званий и ученых степеней в графе 7 указывается ноль (0).

6.16. В графах 8 «Код» и 9 «Значение» подраздела «Специальные (отраслевые) условия занятости» указываются следующие значения кодов условий занятости работников медицинских организаций:

|

Код |

Вид специальных (отраслевых) условий занятости |

Значение кода специальных (отраслевых) условий занятости |

|

ВМП |

Вид медицинской помощи (один из основных видов оказываемой медицинской помощи в соответствии со ст. 32 Федерального закона от 21 ноября 2011 г. N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» <35>) |

1 — первичная медико-санитарная помощь, 2 — специализированная, в том числе высокотехнологичная, медицинская помощь, 3 — скорая, в том числе скорая специализированная, медицинская помощь, 4 — паллиативная медицинская помощь, 0 — структурное подразделение не оказывает медицинскую помощь |

|

УОМП |

Условие оказания медицинской помощи (одно из условий оказания медицинской помощи в соответствии со ст. 32 Федерального закона от 21 ноября 2011 г. N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации») |

1 — амбулаторно, 2 — в дневном стационаре, 3 — в круглосуточном стационаре, 0 — структурное подразделение не оказывает медицинскую помощь |

|

ПС |

Профиль стационара |

1 — хирургический, 2 — нехирургический, 0 — в структурном подразделении не оказывается медицинская помощь в условиях круглосуточного стационара |

|

ФМП |

Форма оказания медицинской помощи |

1 — является отделением интенсивной и экстренной медицинской помощи, 0 — не является отделением интенсивной и экстренной медицинской помощи |

|

РМБ |

Работа в составе мобильных бригад |

1 — работа сотрудника в составе мобильных бригад, 0 — работа в других подразделениях |

|

РСМП |

Работа в специализированных станциях (отделениях) скорой медицинской помощи, бригадах экстренного реагирования службы медицины катастрофы, отделениях экстренной консультативной помощи (санитарная авиация) |

1 — работа сотрудника на специализированных станциях (отделениях) скорой медицинской помощи, бригадах экстренного реагирования службы медицины катастрофы, отделениях экстренной консультативной помощи (санитарная авиация), 0 — работа в других подразделениях |

|

ФАП |

Работа в фельдшерско-акушерском пункте (ФАП) |

1 — работа сотрудника в ФАП, 0 — работа в других подразделениях |

———————————

<35> Собрание законодательства Российской Федерации, 2011, N 48, ст. 6724; 2018, N 53, ст. 8415.

Для работников других отраслей бюджетной сферы в графах 8 и 9 подраздела «Специальные (отраслевые) условия занятости» указывается ноль (0).

6.17. В графе 10 «Вид» подраздела «Информация о договоре» указывается одно из следующих значений в соответствии с видом договора:

«1» — трудовой договор, работа является для работника основной;

«2» — трудовой договор, работа является для работника работой по совместительству, внутреннее совместительство;

«3» — трудовой договор, работа является для работника работой по совместительству, внешнее совместительство (случай приема на работу по совместительству из другой организации, то есть у работника основное место работы в другой организации);

Необходимо вводить только цифры без иных символов, в том числе без символов пробела или переноса.

Если в течение месяца вид заключенного с работником договора или его существенные условия труда (перечисленные в ст. 57 Трудового кодекса Российской Федерации) изменились, сведения о начисленных выплатах заполняются в отношении каждого варианта договора в разных строках таблицы с указанием в графах 2 — 3 подраздела «Период работы в отчетном месяце» соответствующего периода работы в течение отчетного месяца.

В графе 11 «Срок» подраздела «Информация о договоре» указывается одно из следующих значений в соответствии со сроком договора:

«1» — трудовой договор, заключенный на неопределенный срок;

«2» — срочный трудовой договор.

Необходимо вводить только цифры без иных символов, в том числе без символов пробела или переноса.

6.18. В графе 12 «Профессиональная квалификационная группа» и графе 13 «Квалификационный уровень» указываются код профессиональной квалификационной группы, к которой относится должность (профессия), и соответствующий ей квалификационный уровень в соответствии с разделом «Справочник профессиональных квалификационных групп и квалификационных уровней (КУ), используемый при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

Если должность (профессия), указанная в графе 5, не включена в профессиональные квалификационные группы, в графах 12 и 13 указывается ноль (0).

Если должность (профессия), указанная в графе 5, включена в профессиональную квалификационную группу, но для нее не определен квалификационный уровень, в графе 13 указывается ноль (0).

6.19. В графе 14 «Класс (подкласс) условий труда по степени вредности и (или) опасности» указывается класс (подкласс) условий труда по степени вредности и (или) опасности по итогам проведения специальной оценки условий труда в соответствии со статьей 14 Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» <36> в соответствии с разделом «Коды специальной оценки условий труда, используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

———————————

<36> Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2016, N 18, ст. 2512.

Если информация о присвоенном классе (подклассе) условий труда отсутствует, в графе 14 указывается ноль (0).

6.20. В графе 15 «Квалификационная категория, присвоенная по итогам аттестации» указывается одно из следующих значений в соответствии с присвоенной (установленной) работнику по итогам аттестации квалификационной категорией по специальности (должности):

«1» — вторая квалификационная категория;

«2» — первая квалификационная категория;

«3» — высшая квалификационная категория.

Если у работника квалификационная категория отсутствует, в графе 15 указывается ноль (0).

6.21. В графе 16 «Число занятых штатных единиц (по должности (профессии)» указывается число штатных единиц, занятых работником в соответствии с условиями трудового договора по должности (профессии), указанной в графе 5.

В случае работы на условиях полной занятости (на полную ставку), в том числе при сокращенной продолжительности рабочего времени, установленной в соответствии с законодательством Российской Федерации, в данной графе указывается значение 1,000 (максимально допустимое значение). При работе по основному месту работы и совместительству данные заполняются отдельными строками по каждому трудовому договору.

При работе на условиях неполного рабочего времени (неполной занятости) указывается соответствующая доля занятости (доля ставки) с тремя знаками после запятой: 0,750; 0,500; 0,250; 0,125 и тому подобное.

Если в течение месяца число штатных единиц, занятых работником в соответствии с условиями трудового договора, изменялось, сведения о начисленных выплатах заполняются в отношении каждого значения числа штатных единиц в разных строках таблицы с указанием в графах 2 — 3 подраздела «Период работы в отчетном месяце» соответствующего периода работы в течение отчетного месяца.

6.22. В графе 17 «Система оплаты труда» указывается система оплаты труда работника по трудовому договору: сдельная — «1», повременная (работнику установлен оклад, должностной оклад, месячная ставка) — «2», повременная (работнику установлена часовая ставка) — «3», иная — «4».

6.23. В графе 18 «Размер фиксированной части в соответствии с трудовым договором (оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки)» указывается нормативный размер выплаты (оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки) в зависимости от системы оплаты труда.

В случае если система оплаты труда сдельная и работнику установлено несколько сдельных расценок за единицу выработки, то сведения о начисленных выплатах заполняются в отношении каждого размера сдельной расценки за единицу работы.

6.24. В графе 19 «Норма» подраздела «Количество рабочих часов (выступлений, постановок) в отчетном месяце» указывается норма рабочих часов (выступлений, постановок) в отчетном месяце в соответствии с установленным режимом рабочего времени.

6.25. В графе 20 «Факт» подраздела «Количество рабочих часов (выступлений, постановок) в отчетном месяце» указывается количество фактически отработанных рабочих часов (выступлений, постановок) в отчетном месяце.

6.26. В графе 21 «Код специальных часов работы» подраздела «Количество специальных часов работы» указывается один из следующих кодов:

|

Код специальных часов работы |

Расшифровка кода |

|

СРПР |

количество часов сверхурочной работы, оплаченной не менее чем в полуторном размере |

|

СРДР |

количество часов сверхурочной работы, оплаченной не менее чем в двойном размере |

|

ВПДН |

количество часов, отработанных в выходные и праздничные дни, входящих в норму времени по графику |

|

ВПДС |

количество часов, отработанных в выходные и праздничные дни, сверх нормы времени по графику |

|

КЧНВ |

количество часов, отработанных в ночное время |

|

КЧДД |

количество часов дежурства на дому (если не включаются в норму времени по графику) |

|

КЧДЧ |

количество отработанных часов за дни, в которые было разделение рабочего дня на части |

При отсутствии у работника в течение отчетного месяца специальных часов работы в графах 21 и 22 указывается ноль (0).

6.27. В графе 22 «Количество часов» подраздела «Количество специальных часов работы» указывается количество часов, соответствующих коду, указанному в графе 21.

6.28. В графе 23 «Код выплаты» подраздела «Сведения о заработной плате» указывается код выплаты в соответствии с разделом «Классификатор выплат, используемый при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

Вознаграждения по договорам гражданско-правового характера, заключенным работниками списочного состава со своим учреждением, отражаются соответствующим кодом выплаты в соответствии с Классификатором.

6.29. В графе 24 «Сумма» подраздела «Сведения о заработной плате» указывается размер выплаты (с двумя знаками после запятой), соответствующей коду, указанному в графе 23.

В графе 24 отражаются фактические размеры выплат, начисленные работнику как в отчетном месяце, так и за предыдущие периоды. Корректировка данных производится в установленном порядке.

Не допускается указание в графе 24 отрицательных значений, которые образовались в результате не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы заработной платы.

6.30. Графа 25 «Итого» подраздела «Сведения о заработной плате» единожды заполняется для каждой уникальной комбинации характеристик условий работы, определяющей уникальность строк подраздела, и значение в ней рассчитывается как общая сумма всех выплат для каждой комбинации, с двумя знаками после запятой.

Чем руководствоваться

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму нового отчёта ЕФС-1 (далее – Постановление № 245п). Он объединил в себе две группы отчётных сведений:

-

Сведения для ведения индивидуального (персонифицированного) учета.

-

Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (т. е. по взносам на травматизм).

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1.

Уточним, что аббревиатура «ЕФС» в названии новой отчётности расшифровывается как Единая Форма Сведений.

Причина введения нового отчета

Основная – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР). Поэтому Минтруд, ПФР и ФСС в 2022 году приняли решение сократить количество отчётов для страхователей и объединить различные виды отчётности по персонифицированному учету и по страховым взносам на травматизм (4-ФСС) в единый отчет ЕФС-1.

Таким образом, новый отчёт с 2023 года объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. До 2023 года их сдавали в ПФР (первые две) и ФСС (остальные).

Порядок и сроки сдачи сведений персучета, входящих в ЕФС-1, регулирует ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон № 27-ФЗ).

Общий подход

Сведения персучета, входящие в состав единой формы ЕФС-1, можно заполнять и представлять в Соцфонд России каждый отдельно – в зависимости от сроков их сдачи.

При этом установлена единая дата для подачи сведений в рамках отчета ЕФС-1: это 25 число – по аналогии с соответствующими сведениями, которые сдавали раньше.

Статус отчета

Установлено, что форма ЕФС-1 является входящим документом индивидуального (персонифицированного) учета.

Она состоит из титульного листа и разделов 1 и 2, каждый из которых имеет несколько подразделов:

|

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» |

Подраздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ) Подраздел 1.1. Сведения о трудовой (иной) деятельности Подраздел 1.2. Сведения о страховом стаже Подраздел 1.3. Сведения о зарплате и условиях деятельности работников государственных (муниципальных) учреждений Подраздел 2. Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с ч. 1 ст. 30 и ст. 31 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» Подраздел 3. Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя |

|

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» |

Подраздел 2.1. Расчет сумм страховых взносов Подраздел 2.1.1. Сведения об облагаемой базе для исчисления страховых взносов и исчисленных взносах для:

Подраздел 2.2. Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» Подраздел 2.3. Сведения о результатах проведенных обязательных предварительных и периодических медосмотров работников и проведенной специальной оценке условий труда на начало года |

Кто и что заполняет и сдает в Разделе 1

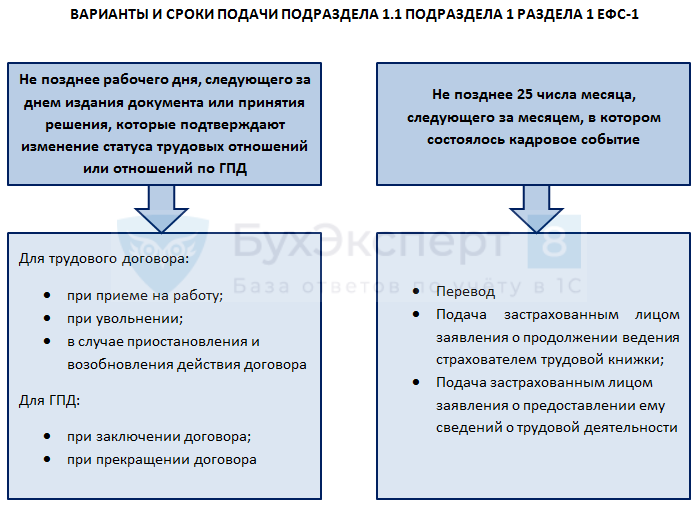

Подраздел 1.1 «Сведения о трудовой (иной) деятельности» Подраздела 1

Его заполняют и сдают страхователи в территориальный орган СФР на всех зарегистрированных лиц, включая совместителей и дистанционщиков:

-

с которыми заключены или прекращены трудовые/служебные отношения в соответствии с ТК или иными федеральными законами;

-

в отношении которых были другие кадровые изменения – в т. ч. перевод на другую постоянную работу, установление второй и последующей профессии или иной квалификации, отмена ранее произведенных мероприятий и др.;

-

в случае подачи зарегистрированным лицом заявления о продолжении ведения работодателем бумажной трудовой книжки (ст. 66 ТК РФ) либо о предоставлении ему электронных сведений о трудовой деятельности (ст. 66.1 ТК).

Кадровик — самая стабильная профессия, даже в кризис!

С курсом профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП» вы с нуля освоите все тонкостям кадрового учета: прием, увольнение сотрудников по новым правилам 2023-2024 года, ведение воинского учета, работа в 1С: ЗУП, и получите официальный диплом ФИС ФРДО на 256 часов, который подтвердит вашу новую профессию работодателю.

Посмотреть программу обучения

Подраздел 1.1 подр. 1 ЕФС-1 представляют также в отношении застрахованных, заключивших:

-

договоры гражданско-правового характера о выполнении работ/оказании услуг;

-

договоры авторского заказа;

-

договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

-

издательские лицензионные договоры;

-

лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в т. ч. договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе.

То есть это договоры, на вознаграждение по которым в соответствии с налоговым законодательством начисляются страховые взносы.

Подраздел 1.2 «Сведения о страховом стаже» Подраздела 1

Его заполняют и представляют в отношении застрахованных, которые в отчетном периоде:

-

выполняли работу/вели деятельность, дающую право на досрочную страховую пенсию (ст. 30 и 31, п. 6 и 7 ч. 1 ст. 32 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»);

-

работали в сельском хозяйстве, и при исчислении стажа работы которых применяется Список работ, производств, профессий, должностей, специальностей, в соответствии с которым устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности (ч. 14 ст. 17 закона от 28.12.2013 № 400-ФЗ);

-

формировали свои пенсионные права в соответствии с законом от 15.05.1991 № 1244-1 «О соцзащите подвергшихся воздействию радиации на Чернобыльской АЭС»;

-

замещали госдолжности РФ, на постоянной основе госдолжности субъектов РФ, муниципальные должности, должности государственной гражданской службы РФ, муниципальной службы;

-

работали полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности, вахтовым методом;

-

работали в период лишения свободы;

-

имели периоды простоя или отстранения от работы;

-

имели периоды освобождения от работы с сохранением места работы (должности) на время исполнения государственных или общественных обязанностей;

-

имели период получения пособия по безработице, участия в оплачиваемых общественных работах, переезда или переселения по направлению государственной службы занятости населения в другую местность для трудоустройства;

-

были в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, в отпуске без сохранения зарплаты.

При этом подразд. 1.2 подразд. 1 ЕФС-1 представляют органы службы занятости населения – на застрахованных, которые в отчетном периоде:

-

получали пособия по безработице;

-

участвовали в оплачиваемых общественных работах;

-

был переезд или переселение по направлению государственной службы занятости в другую местность на работу.

Подраздел 1.3 «Сведения о зарплате и условиях деятельности работников государственных (муниципальных) учреждений» Подраздела 1

Его сдают только такие учреждения, виды деятельности которых определены Минтрудом и затрагивают мониторинг системы оплаты труда бюджетников.

Подраздел 2 Раздела 1

Заполняют и сдают вместе с подразд. 1.2 подразд. 1 при представлении сведений о застрахованных, занятых на соответствующих видах работ, предусмотренных ч. 1 ст. 30 и ст. 31 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

То есть дающих право на досрочное назначение пенсии.

Подраздел 3 Раздела 1

Заполняют и сдают страхователи/работодатели, перечисляющие дополнительные страховые взносы на накопительную пенсию застрахованных лиц и взносы работодателя в пользу застрахованных (в случае их уплаты) по закону от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Раздел 2

Его заполняют и сдают:

-

страхователи-юридические лица любой организационно-правовой формы, в т. ч. иностранные компании, ведущие деятельность в РФ и нанимающие граждан России;

-

физлица, нанимающие лиц, подлежащих обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний в соответствии с п. 1 ст. 5 закона от 24.07.1998 № 125-ФЗ.

Обязательный состав отчета

При направлении в СФР формы ЕФС-1 в неё можно включать отдельные разделы и подразделы в соответствии с законодательно установленными сроками. Титульный лист обязателен для заполнения при сдаче всех разделов и подразделов формы ЕФС-1.

Заполнять подразд. 1 разд. 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)» обязательно при сдаче его подразделов 1.1, 1.2, 1.3.

При сдаче раздела 2 его подразделы 2.1, 2.3 обязательны для заполнения всеми страхователями.

В случае отсутствия показателей для заполнения подразд. 2.1.1 и 2.2 раздела 2 их не заполняют и не представляют.

Откуда брать сведения

Форму ЕФС-1 заполняют на основании первичных документов страхователя, в том числе:

-

приказов;

-

других документов кадрового учета;

-

данных бухгалтерского учета;

-

технологической документации;

-

договоров гражданско-правового характера;

-

иных договоров, на вознаграждение по которым в соответствии с налоговым законодательством начисляются страховые взносы.

Способ подачи

Форму ЕФС-1 можно представлять в электронной форме или на бумажных носителях. В том числе на магнитном носителе.

Чем заполнять

Бумажный бланк ЕФС-1 заполняют чернилами, шариковой ручкой печатными буквами или при помощи вычислительной техники без помарок, исправлений и без каких-либо сокращений. При этом чернила должны быть черного, фиолетового или синего цвета.

Запрещено исправлять ошибки с помощью корректирующего или иного аналогичного средства.

Подписание и заверение

Форму ЕФС-1 на бумажном носителе подписывает руководитель или уполномоченный представитель страхователя. Также её заверяют печатью организации.

Заверяют отчёт печатью (при наличии) и личной подписью:

-

страхователь-ИП;

-

физлицо без статуса ИП;

-

или уполномоченный представитель указанных выше.

Обязательны к заполнению поля:

-

«Наименование должности руководителя (уполномоченного представителя страхователя)»;

-

«Подпись»;

-

«Расшифровка подписи» (указывают Ф.И.О. полностью).

Доверенность

Уполномоченный представитель страхователя-юрлица осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством. В том числе электронной и подписанной усиленной квалифицированной электронной подписью доверителя.

Уполномоченный представитель страхователя-ИП (физлица без статуса ИП) осуществляет свои полномочия на основании:

-

нотариально удостоверенной доверенности;

-

доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством;

-

или электронной доверенности, подписанной усиленной квалифицированной подписью доверителя.

Формат ЕФС-1

Социальный фонд России утверждает форматы электронного отчета ЕФС-1. Его подписывают усиленной квалифицированной электронной подписью.

.jpg)

Содержание

- Состав отчёта

- Как заполнить

- Титульный лист

- Подраздел 1

- Подраздел 1.1

- Подпись и направление

- Примеры

- Штрафы

С 2023 года вместо ПФР и ФСС появился Социальный фонд. Отчитываться перед ним работодатели должны по-новому. Вместо четырёх бланков: СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3 и 4-ФСС будет один универсальный. Сокращённо новая форма называется ЕФС-1.

Полное название – «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Бланк и порядок заполнения отчёта утверждены постановлением Правления ПФР № 245п от 31.10.2022, а его электронный формат — постановлением № 246п, принятым в тот же день. Давайте разберёмся, когда и как её заполнять.

Расчёт зарплаты и кадровый учёт

Состав отчёта

Из названия единого отчёта понятно, что в его составе подаются сведения двух типов: применяемые для персонифицированного учёта и о страховых взносах на случай травм и профзаболеваний. И действительно, отчёт состоит из двух основных частей:

- Раздел 1. По сути, это форма персонифицированной отчётности в объединённый Соцфонд. Состоит он из нескольких подразделов. Его нужно подавать с разной периодичностью в зависимости от кадровых событий, наличия или отсутствия в компании особых условий труда, уплаты или неуплаты ею дополнительных пенсионных взносов.

- Раздел 2. Он посвящён взносам на травматизм. Его подают все страхователи ежеквартально.

Мы собрали в таблицу разделы и подразделы формы ЕФС-1, соотнесли их с отчётами, которые отменили в 2023 году, а также указали сроки сдачи.

Таблица 1. Структура ЕФС-1, заполнение и сроки подачи

| Структура | Какой отчёт заменяет | Когда заполняется и подаётся |

|---|---|---|

| Титульный лист | Всегда | |

| Раздел 1 | ||

|

Только вместе с подразделами 1.1, 1.2 или 1.3 | |

|

СЗВ-ТД | Приём / увольнение, заключение / расторжение ГПХ (с лицами, не зарегистрированными ИП или самозанятыми) — не позднее следующего рабочего дня.

Прочие кадровые мероприятия (перевод, переименование, запрет на должность и другие) – не позднее 25 числа следующего месяца |

|

СЗВ-СТАЖ + новые поля |

Внимание! Подраздел сдаётся только по работникам, у которых есть право на досрочную пенсию. На остальных подавать его не нужно. Не позднее 25 января года, следующего за отчётным |

|

Заполняют только государственные и муниципальные учреждения |

|

|

Раздел 5 формы ОДВ-1 |

Подаётся только вместе с разделом 1.2 |

|

ДСВ-3 |

Подаётся только при начислении дополнительных пенсионных взносов. Не позднее 25 числа месяца, следующего за окончанием отчётного квартала |

|

Раздел 2 |

4-ФСС |

Подаётся всем работодателями не позднее 25 числа месяца, следующего за окончанием квартала, полугодия, 9 месяцев и года. Заполняются подразделы Раздела 2, для которых есть сведения |

Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1.

Если компания не платит дополнительные пенсионные взносы, у неё нет работников с особенностями начисления страхового стажа и пока не было никаких кадровых мероприятий, впервые подать ЕФС-1 ей нужно по окончании 1 квартала – до 25 апреля 2023 года. В его состав нужно включить Раздел 2, представляющий собой, по сути, отчёт по взносам «на травматизм» (аналог 4-ФСС).

Если компания платит дополнительные взносы на пенсионное страхование, то вместе с разделом 2 ей нужно заполнить Подраздел 3 (он идет вместо отчёта ДСВ-3).

Если в компании есть сотрудники, имеющие право на досрочную пенсию, по окончании года в их отношении нужно подавать ЕФС-1. В этом случае заполняют Подраздел 1.2 и Подраздел 2. Сдают отчёт не позднее 25 января.

Если произошло кадровое изменение, ЕФС-1 подаётся в составе Подразделов 1 и 1.1. Срок сдачи зависит от мероприятия (см. Таблицу 1) – это либо следующий рабочий день, либо 25 число следующего месяца.

Обратите внимание! Появились новые события, при наступлении которых нужно передавать информацию в фонд – начало и окончание действия договора гражданско-правового характера с гражданами, которые не являются ИП или самозанятыми. С 2023 года наниматель платит за них страховые взносы по единому тарифу (на ОПС, ОМС и ВНиМ).

Получается, что физлица на договорах ГПХ страхуются так же, как работники по трудовым договорам, кроме страхования на травматизм. Сведения о них включаются в Подраздел 1.1. Раньше выплаты физлицам на ГПХ взносами на ВНиМ не облагались, а сведения о них не фигурировали в составе СЗВ-ТД.

Расчёт зарплаты и кадровый учёт

Как заполнить

Разберём заполнение отчёта для случая, когда имеет место кадровое мероприятие или событие с договором ГПХ. Заполняются титульный лист, подразделы 1 и 1.1. Другие части отчёта не заполняются и не подаются.

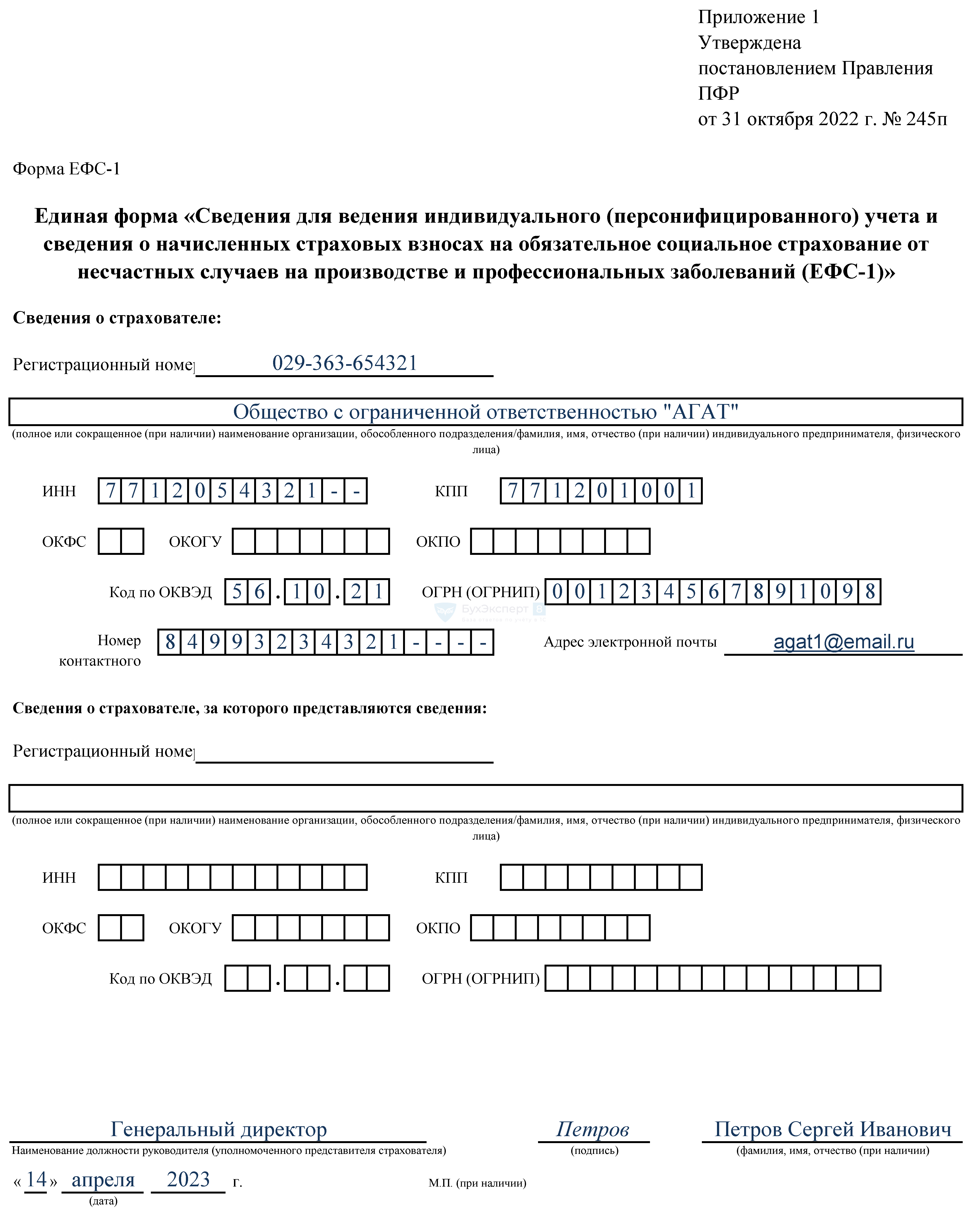

Титульный лист

На первом листе отчёта отражаются такие данные:

- регистрационный номер в ПФР;

- название организации или ФИО ИП;

- ИНН, КПП (только для организаций);

- основной ОКВЭД;

- ОГРН или ОГРНИП;

- номер телефона – только цифры без скобок и тире;

- адрес электронной почты.

Блок «Сведения о страхователе, за которого представляете сведения» заполняют только правопреемники организаций, снятых с учёта.

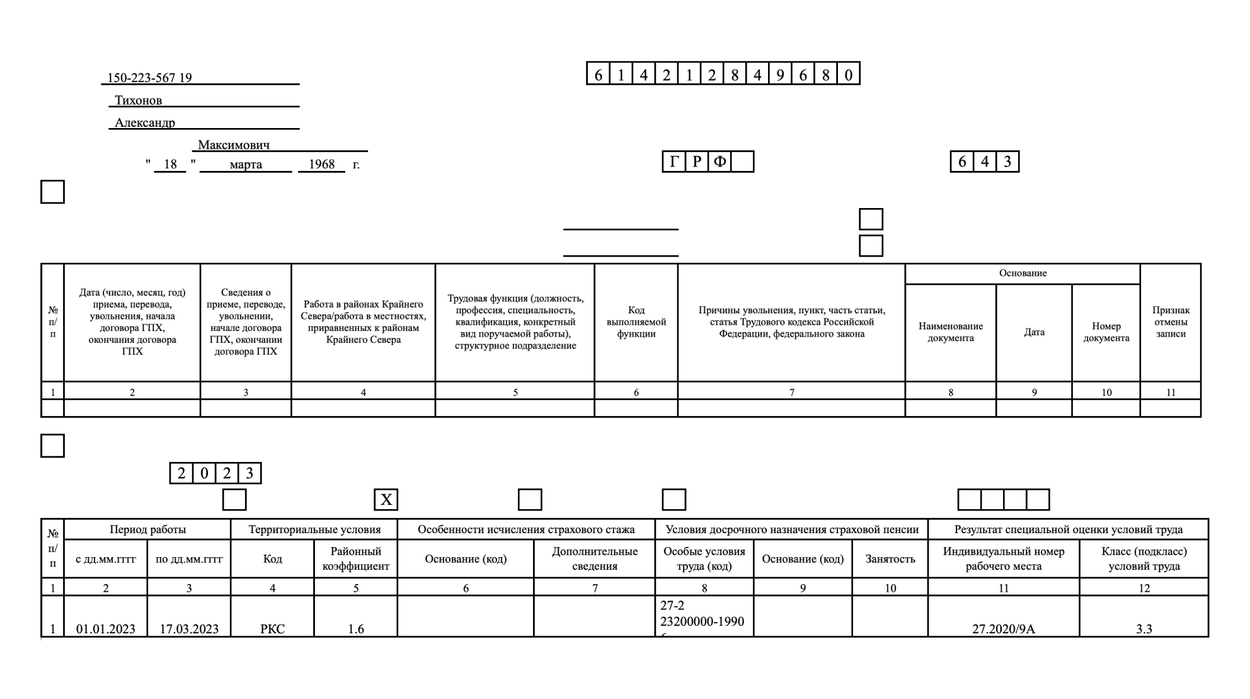

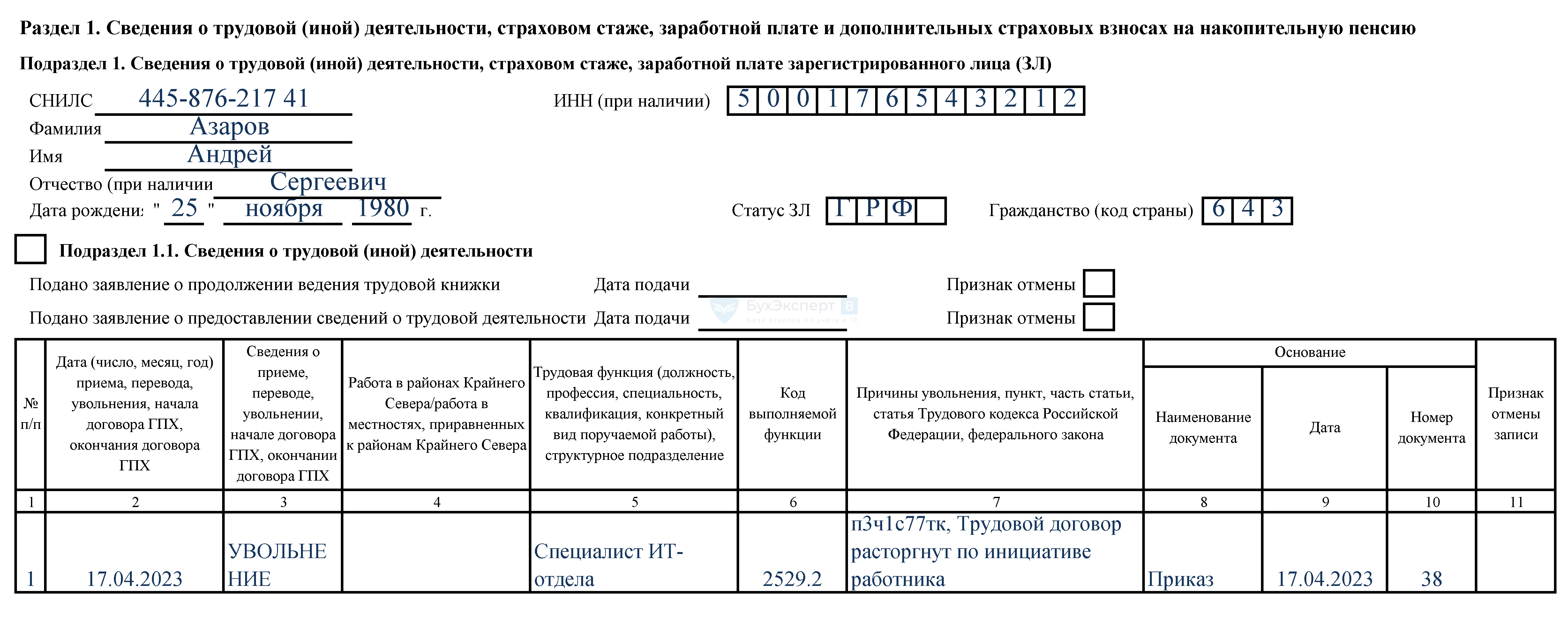

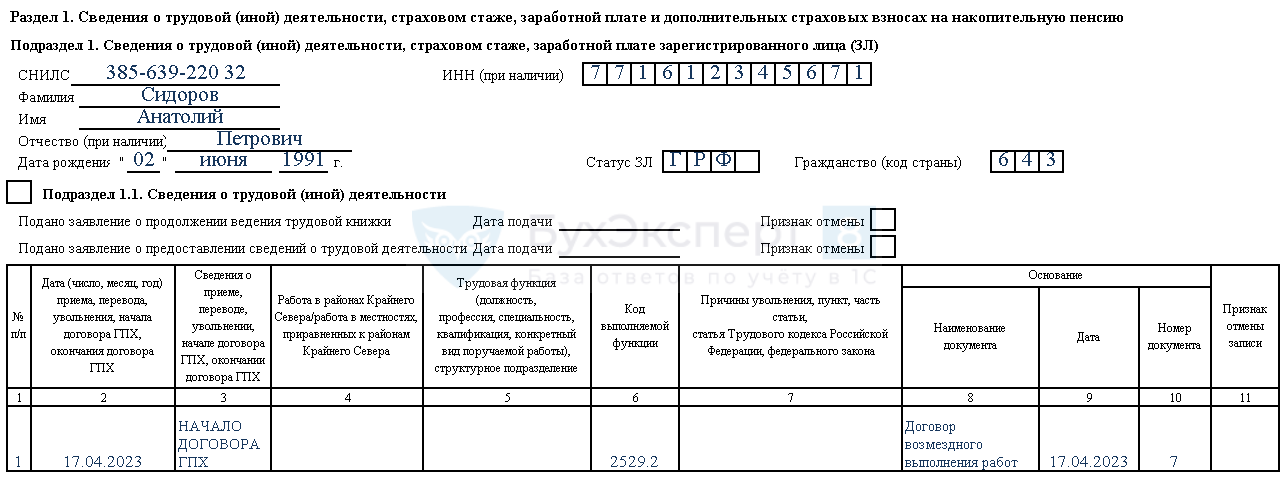

Подраздел 1

Подраздел 1 заполняется отдельно в отношении каждого физлица, на которого подаётся отчёт. Нужно указать: СНИЛС, фамилию, имя, отчество, дату рождения, ИНН, код страны гражданства (Россия – 643) и код категории застрахованного лица. Код статусов указан в таблице, приведённой в п. 3.6 Порядка заполнения отчёта. Для граждан России предназначен код «ГРФ».

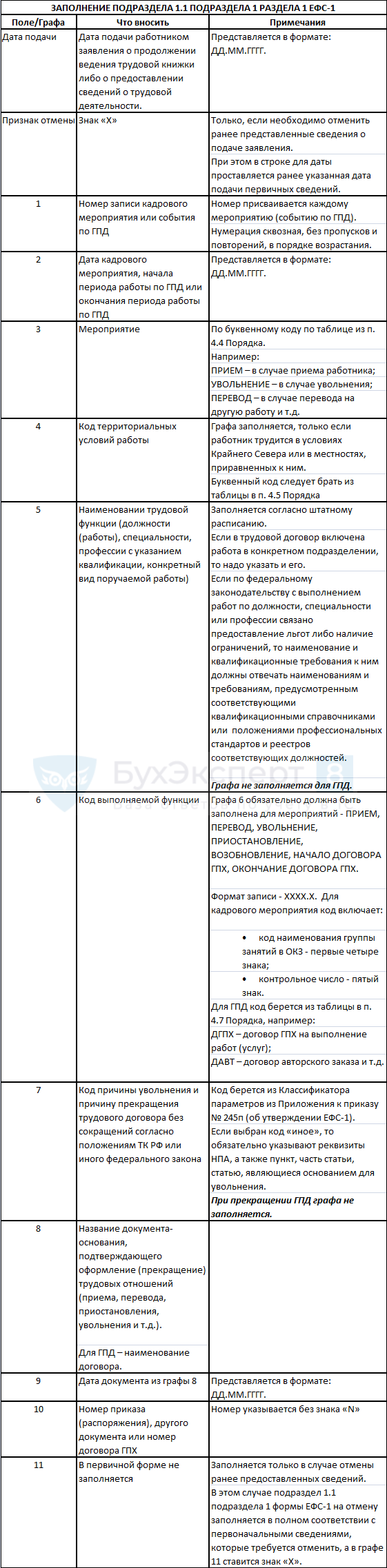

Подраздел 1.1

Подраздел заполняется только на физлиц, по которым были кадровые мероприятия.

Блок «Сведения о выборе формата трудовой книжки» заполняется, когда ЕФС-1 подаётся по причине соответствующего события – выбора формы ТК. То есть если в течение прошлого месяца сотрудник подал заявление об отказе от бумажной книжки. Если отчёт направляется по причине других событий, этот блок не заполняется.

В табличной части Подраздела 1.1 отражаются сведения о трудовой деятельности сотрудника. Что отражать, указано в таблице 2.

Таблица 2. Заполнение Подраздела 1.1 отчёта ЕФС-1

| Графа | Что отражается |

|---|---|

| 1 | Порядковый номер записи |

| 2 | Дата события (кадрового мероприятия или договора ГПХ) |

| 3 | Код события – приёма, перевода, увольнения, начала или окончания договора ГПХ из п. 4.4 Порядка заполнения |

| 4 | Код «РКС» для районов Крайнего Севера иди «МКС» – для приравненных к ним. Для остальных регионов графа не заполняется |

| 5 | Наименование должности, специальности, профессии (с указанием квалификации). В отношении физлиц на договорах ГПХ не заполняется |

| 6 | Код трудовой функции. Только при приёме, переводе, увольнении, начале или окончании договора ГПХ. Для ГПХ код нужно взять из п. 4.7 Порядка заполнения и строкой ниже указать «ДГПХ» |

| 7 | Заполняется только при увольнении. Отражается код причины увольнения, сама причина и норма Трудового кодекса без сокращений. Код причины увольнения берётся из Приложения к Порядку заполнения |

| 8 | Наименование документа, подтверждающего событие (приказ, договор ГПХ) |

| 9 | Дата составления документа из графы 8 |

| 10 | Номер документа из графы 8 без «№» |

| 11 | Заполняется, если нужно отменить запись в ранее поданных сведениях по застрахованному лицу. В остальных случаях не заполняется |

Обратите внимание! Не по всем гражданско-правовым договорам начисляются взносы. Их следует начислять с выплат по договорам на работы или услуги, по договорам авторского заказа, отчуждения исключительного права на произведения, издательским лицензионным договорам, договорам о предоставлении права использования произведений. Если на сумму вознаграждения взносы не начисляются, подавать ЕФС-1 в связи с заключением или расторжением этого договора не нужно.

Подпись и направление

Отчёт подаётся в территориальный орган объединённого фонда. Как и прежде, форма зависит от количества застрахованных лиц:

- до 10 человек включительно – можно сдавать отчёт на бумаге или в электронном виде – выбор за компанией;

- 11 человек и более – допустим только электронный формат подачи.

Если отчёт подаётся на бумаге, на титульном листе свою подпись ставит руководитель или иной уполномоченный доверенностью сотрудник. Также ставится дата заполнения и печать, если она используется.

Если компания сдаёт отчёт в электронной форме, его следует подписать КЭП руководителя или уполномоченного лица. Во втором случае к отчёту прилагается электронная доверенность.

Примеры

Покажем на примерах, как правильно заполнять форму ЕФС-1 для случая, когда происходит мероприятие, связанное с застрахованными лицами. В ООО «Весна» в январе произошло сразу два события:

- 16 января вышел приказ об увольнении по собственному желанию менеджера по продажам Макарова Н.П. 17 января ООО «Весна» направила в новый объединённый фонд отчёт ЕФС-1 в связи с кадровым мероприятием – увольнением.

- 21 января был подписан договор на разработку дизайн-проекта интерьера помещения с дизайнером – гражданкой Марининой И.А., не зарегистрированной в качестве самозанятой или ИП. 22 января ООО «Весна» направило ещё один отчёт ЕФС-1 — теперь уже по причине заключения договора ГПХ.

Штрафы

За нарушения, связанные с заполнением нового отчёта, будут назначаться штрафы. Причём за отдельные его части они будут разными.

Если нарушение связано с Разделом 1, назначат штраф по ст. 14 закона от 01.04.1996 № 27-ФЗ. Его сумма – 500 рублей за каждое застрахованное лицо, в отношении которого информация не была представлена вовремя, оказалась неполной либо недостоверной. Если же страхователь должен подавать электронный отчёт, но вместо этого сдал бумажный бланк, то штраф составит 1000 рублей.

Штрафов можно будет избежать, если исправить ошибку в отчёте до получения уведомления о ней из фонда. Ещё один способ – сдать уточнённый отчёт в течение пяти рабочих дней с даты получения уведомления об ошибке.

За непредставление Раздела 2 назначат штраф по ст. 26.30 Закона от 24.07.1998 № 125-ФЗ. Его размер – за каждый полный или неполный месяц просрочки 5% от суммы взносов, начисленной за последние 3 месяца. Минимум 1000 рублей, максимум – 30% от расчётной суммы взносов.

Итак, мы разобрались, что представляет собой новая форма ЕФС-1 – отчёт, который с 2023 года заменит привычные нам формы. А также показали, как будет выглядеть бланк, привели примеры и образцы заполнения Раздела 1 для типичных случаев. При возникновении вопросов наши пользователи могут обратиться на бесплатную консультацию к специалистам 1С.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Редактор: Елена Галичевская

С 2023 года вместо нескольких отчетов работодатели заполняют одну форму — ЕФС-1. Рассказываем, кто, когда и куда должен ее сдавать

Леонид Яковлев

Эксперт по праву

Поделиться

С 2023 года вместо нескольких отчетов работодатели заполняют одну форму — ЕФС-1. Рассказываем, кто, когда и куда должен ее сдавать

Леонид Яковлев

Эксперт по праву

Поделиться

C 2023 года устарело сразу несколько форм отчетности по сотрудникам. К ним относятся СЗВ-ТД, СЗВ-СТАЖ с описью ОДВ-1 к ней, ДСВ-3, 4-ФСС. Вместо них работодатели теперь сдают один отчет EФC-1.

Он состоит из титульного листа, двух разделов и их подразделов. Но не все из них нужно сдавать. Чтобы было проще ориентироваться, разбираем подробно особенности заполнения новой формы.

Что такое ЕФС-1

ЕФС-1 — новый отчет, его еще называют «Единая форма сведений». ЕФС-1 сдают с 2023 года все компании и ИП, у которых есть штатные сотрудники, совместители и сотрудники, которые работают по договорам ГПХ.

В каком виде должен быть отчет ЕФС-1. Форма подачи зависит от числа сотрудников:

- 11 человек и больше — сведения подаются только в электронном виде;

- 10 человек и меньше — форму можно представить на выбор в электронном или бумажном виде.

Электронную форму нужно подписать усиленной квалифицированной электронной подписью.

Кто отвечает за подготовку ЕФС-1. В законе не прописано, какие сотрудники заполняют ЕФС-1 — это обязанность работодателя в целом. Поэтому руководитель самостоятельно решает, кто из его сотрудников будет нести ответственность за подготовку нового отчета. Например, можно либо поручить весь отчет бухгалтеру, либо разделить обязанности так: за раздел 1.3 и раздел 2 отвечает бухгалтер, за остальные части — сотрудник отдела кадров.

Состав ЕФС-1: какие разделы он содержит

Новый отчет ЕФС-1 состоит из титульного листа и двух разделов:

- Раздел 1 — в нем указывают данные о кадровых событиях, пенсионном стаже и дополнительных страховых взносах на накопительную пенсию.

- Раздел 2 — в нем указывают данные об исчисленных взносах на травматизм, об обязательных медосмотрах и специальной оценке рабочих мест. Раньше это был расчет 4-ФСС.

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» состоит из таких подразделов:

- 1 — сведения о каждом сотруднике. Подраздел 1 надо заполнять к двум подразделам — 1.2 и 1.1;

- 1.1 — сведения о трудовой деятельности;

- 1.2 — сведения о трудовом стаже;

- 1.3 — сведения о зарплате и деятельности сотрудников госучреждений. Дальше мы не будем его рассматривать, бизнес не сдает этот подраздел;

- 2 — основания для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии;

- 3 — сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя.

Если таких событий в компании или у ИП не происходит, нулевую ЕФС-1 подавать не нужно.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» состоит из таких подразделов:

- 2.1 — информация о страховых взносах;

- 2.2 — частные агентства занятости, которые временно передают своих сотрудников другим работодателям, указывают сведения для исчисления страховых взносов;

- 2.3 — результаты проведенных обязательных медосмотров работников и спецоценки.

Показали в таблице, как соотносятся старые формы с разделами и подразделами ЕФС-1.

В какие сроки сдавать отчет ЕФС-1

У отчета ЕФС-1 нет единого срока сдачи. Для каждого подраздела — свой срок. Если срок сдачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий.

Сроки сдачи ЕФС-1 по разделам и подразделам

Сроки сдачи отчета ЕФС-1 в 2023 году

Особенности заполнения ЕФС-1 по сравнению со старыми формами

Ко всем подразделам нужно заполнять титульный лист и подразделы, в зависимости от подаваемых сведений. Например, если сотрудник уволился, нужно заполнить: титульный лист, подразделы 1 и 1.1 раздела 1. Если работодатель перечислил в отчетном периоде допвзносы на накопительную пенсию — титульный лист и подраздел 3 раздела 1.

Мы подготовили шаблоны для заполнения:

- подразделы 1 и 1.1 раздела 1 формы ЕФС-1 — о кадровых событиях;

- подразделы 1 и 1.2 раздела 1 формы ЕФС-1 — о стаже;

- раздел 2 формы ЕФС-1 — о взносах на травматизм.

Дальше кратко рассмотрим особенности заполнения новой формы.

Титульный лист одинаков для всех подразделов. На титульном листе формы ЕФС-1 заполняют данные о работодателе:

- регистрационный номер страхователя;

- наименование организации;

- ИНН;

- КПП;

- коды статистики;

- ОГРН или ОГРНИП.

Все, кроме кодов статистики, можно взять из выписки из ЕГРЮЛ или ЕГРИП. Выписки можно скачать бесплатно с сайта налоговой службы.

Коды статистики организации можно посмотреть на территориальном сайте Росстата. Поля с кодами статистики «ОКФС», «ОКОГУ» и «ОКПО» обязаны заполнять только государственные и муниципальные учреждения. Остальные могут оставить их пустыми.

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию». Заполнять нужно только те разделы, по которым есть сведения, пустые листы не подают.

Собрали в таблице информацию, какие части раздела 1 надо подавать, если происходят определенные события. Плюсом обозначены подразделы, которые нужно заполнять, минусом — которые подавать не надо.

Подраздел 1 раздела 1 «Сведения о трудовой (иной) деятельности». В нем указывают сведения о каждом сотруднике по трудовому договору или ГПХ. Данные берут из паспорта сотрудника, его СНИЛС и ИНН.

В поле «Код категории ЗЛ» указывают код в зависимости от статуса сотрудника.

Поле «Гражданство (код страны)» заполняют по Общероссийскому классификатору стран мира: указывают цифровой код, который соответствует гражданству сотрудника. Например, для граждан РФ — код «643». Для лиц без гражданства — код «000».

Подраздел 1.1 раздела 1 «Сведения о трудовой (иной) деятельности». В графе 3 нужно указать код и сокращенное название кадрового события.

В графе 5 «Трудовая функция» указывают наименование:

- должности, специальности, профессии с указанием квалификации;

- наименование структурного подразделения, если условие о работе в подразделении есть в трудовом договоре.

Если подают сведения по внутренним или внешним совместителям, в этой графе нужно указать, что сотрудник трудится по совместительству. Когда заключают договор ГПХ, графу не заполняют.

Графу 6 «Код выполняемой функции» заполняют, если подают отчет с событиями «ПРИЕМ», «ПЕРЕВОД», «УВОЛЬНЕНИЕ», «ПРИОСТАНОВЛЕНИЕ», «ВОЗОБНОВЛЕНИЕ», «НАЧАЛО ДОГОВОРА ГПХ» или «ОКОНЧАНИЕ ДОГОВОРА ГПХ».

В графе 6 пишут кодовое обозначение выполняемой функции. Код состоит из пяти цифр в формате «ХХХХ.Х», его берут из Общероссийского классификатора занятий — ОКЗ. Для договоров ГПХ в графе 6 после кода выполняемой функции указывают дополнительно код договора.

Коды видов договора ГПХ

Графу 7 «Причины увольнения» заполняют, когда увольняют сотрудника. В ней указывают код причины увольнения из раздела «Коды причин увольнения, используемые при заполнении формы…» и вписывают без сокращений причину, по которой расторгли трудовой договор.

Подраздел 1.2 подраздела 1 «Сведения о страховом стаже» заполняют и сдают не по всем работникам, а только по тем, которые в текущем году:

- выполняли работу, которая дает право на досрочную пенсию;

- работали в сельском хозяйстве и при подсчете стажа работы которых применяется список работ, производств, профессий, должностей, специальностей, по которому устанавливают повышенный размер пенсии;

- формировали свои пенсионные права в соответствии с законом от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- замещали государственные или муниципальные должности, а также должности государственной гражданской службы и муниципальной службы;

- работали полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности, вахтовым методом;

- работали в период отбывания наказания в виде лишения свободы;

- имели периоды простоя или отстранения от работы;

- имели периоды освобождения от работы с сохранением места работы на время исполнения государственных или общественных обязанностей;

- находились в отпуске по уходу за ребенком в возрасте от полутора до трех лет, в отпуске без сохранения зарплаты.

В поле «Тип сведений» знаком «X» отмечают тип формы, которую сдают:

- исходная;

- назначение пенсии;

- корректирующая;

- отменяющая.

В графах 2 и 3 вписывают даты, когда сотрудник начал и закончил работать. Их указывают в пределах года, за который сдают отчет. Например, если сотрудник работает в организации с ноября 2022 года, в отчете за 2023 год в графе «Период работы» указывают «с 01.01.2023 по 31.12.2023».

В отчет также включают сотрудников-совместителей и исполнителей по договорам ГПХ. Данные о периодах работы берут из табелей и договоров ГПХ.

Остальные строки заполняют по приложениям из порядка заполнения ЕФС-1, утвержденного постановлением правления ПФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Этот раздел заменил бывший отчет 4-ФСС. Как его заполнять — разобрали подробно в отдельной статье.

Если кратко, сюда входят такие подразделы:

- 2.1 — информация о страховых взносах;

- 2.2 — для частных агентств занятости, которые временно передают своих сотрудников другим работодателям, указывают сведения для исчисления страховых взносов;

- 2.3 — результаты проведенных медосмотров работников и спецоценки.

Работодатели должны сдавать:

- подразделы 2.1 и 2.3 — всегда;

- подраздел 2.2 — если есть данные для заполнения.

Не сдают раздел 2 с подразделами только компании и ИП на АУСН.

Куда сдавать ЕФС-1

Форму ЕФС-1 сдают в территориальные отделения Социального фонда России — СФР. Подавать надо по месту учета компании или ИП.

Отчет ЕФС-1 по обособленному подразделению подают по месту регистрации подразделения, если у него открыт отдельный счет в банке и оно начисляет выплаты работникам и страховые взносы на них. Если эти условия не выполняются, данные по обособленному подразделению включают в раздел 2 ЕФС-1 головного подразделения.

Ответственность за нарушение правил сдачи отчета

Если не сдать подразделы отчета вовремя или не сдать вовсе, наказать могут как работодателя — компанию или ИП, так и должностное лицо, например директора.

ЕФС-1 в 2023 году предполагался как единый отчет для всех страхователей. Однако на практике привести все сдаваемые ранее формы к «одному знаменателю» не получилось. Поэтому, хоть форма ЕФС-1 и объединила в себе большую часть данных, необходимых новому Социальному фонду России (СФР), сдавать их требуется по разным основаниям и в разное время.

Действующая в 2023 году новая форма ЕФС-1, по сути, представляет набор из нескольких отчетов, каждый из которых имеет свои особенности формирования и сроки подачи. В статье разберем правила заполнения и приведем образцы для Раздела 1 ЕФС-1.

Содержание

- Подраздел 1.1 Подраздела 1 Раздела 1 в новом отчете ЕФС-1 — порядок и образец заполнения

- Состав и способ предоставления отчета ЕФС-1 при сдаче Подраздела 1.1

- Как заполнить титульный лист формы ЕФС-1

- Заполнение Подраздела 1 Раздела 1 формы ЕФС-1

- Заполнение Подраздела 1.1 Подраздела 1 Раздела 1

- Запомните

Пример заполнения ЕФС-1 с 2023 года для Подраздела 1.1 Подраздела 1 Раздела 1

Excel

Построчный порядок заполнения подразделов ЕФС-1 приведены в статьях:

- ЕФС-1 Раздел 1 Подраздел 1.2

- ЕФС-1 Раздел 1 Подраздел 1.3

- ЕФС-1 Раздел 2

Эта часть ЕФС-1 в 2023 году заменяет оставшийся в прошлом отчет СЗВ-ТД.

Бланк и правила представления информации в Подразделе 1.1 утверждены Постановлением Правления ПФР от 31.10.2022 N 245п (далее — Порядок).

По аналогии с СЗВ-ТД этот отчет сдается в нескольких ситуациях, связанных с кадровыми событиями.

Важно! Если сведения, которые включаются в Подраздел 1.1, составляют гостайну, то ни заполнять, ни сдавать отчет не нужно (п. 10 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «О персонифицированном учете» ).

Состав и способ предоставления отчета ЕФС-1 при сдаче Подраздела 1.1

Вместе с Подразделом 1.1 формы ЕФС-1 всегда нужно сдавать заполненный титульный лист и Подраздел 1 Раздела 1.

Обратите внимание! Подраздел 1.1 с титульным листом и Подразделом 1 Раздела 1 можно сдавать отдельно от остальной формы ЕФС-1 (п. 1.11 Порядка).

Сдается эта часть формы в СФР. Основной способ сдачи — электронно. Для страхователей с количеством лиц, по которым платятся взносы, в периоде не больше 10-ти доступна сдача бумажного отчета. При этом к ЕФС-1, сдаваемому на бумаге, все равно должен прилагаться магнитный носитель с файлом отчета в электронном виде.

Для вновь созданных страхователей никаких особенностей и исключений законом не сделано. Они «сдаются» по Подразделу 1.1 ЕФС-1 на общих основаниях.

Как заполнить титульный лист формы ЕФС-1

Внесение данных в титульный лист рассмотрим сразу для всех ситуаций (так как он требуется в составе отчета всегда).

Ответы на вопросы по представлению отчетности в СФР с 1 января 2023 года

Согласно Таблице 8 Форматов для ЕФС-1, раздел «Сведения о страхователе, за которого представляются сведения», в титуле может оставаться пустым, если страхователь отчитывается сам за себя. Вносить данные сюда нужно, только если отчитываются через представителя. Вносят информацию по представителю по алгоритму, аналогичному приведенному для составителя отчета в его графах.

Образец заполнения титульного листа формы ЕФС-1 в 2023 году

Заполнение Подраздела 1 Раздела 1 формы ЕФС-1

Подраздел 1 заполняется всегда, если есть персданные в других подразделах Раздела 1.

Правила внесения сведений в раздел и необходимые кодировки приведены в Порядке.

Данные, указанные в полях «СНИЛС», «Фамилия», «Имя», «Отчество (при наличии)» и «Дата рождения», должны соответствовать документу, подтверждающему регистрацию в системе индивидуального персучета (п. 3.5 Порядка).

Заполнение Подраздела 1.1 Подраздела 1 Раздела 1

Для формирования этой части отчета берется информация из:

- первички (трудовых договоров, приказов, иной кадровой документации);

- ГПД и иных соглашений с физлицами, на выплаты по которым должны быть начислены взносы.

Обратите внимание! На вознаграждения лицам, зарегистрированным как ИП и/или самозанятые, взносы не начисляются. Следовательно, в ЕФС-1 эти лица и документы по ним не отражаются.

* Если требуется исправить сданные ранее данные, то старые данные нужно полностью отменить. В следующей строке корректировочной формы привести правильные данные (п. 4.13 Порядка).

Для отчета, который готовится на бумаге, необходимо убедиться, что:

- данные заполнены печатными буквами;

- нет помарок, исправлений и самостоятельных сокращений. Исправления с помощью корректоров тоже не допускаются;

- форма заполнена чернилами, шариковой ручкой черного, фиолетового или синего цвета либо при помощи средств вычислительной техники (п. 1.14 Порядка).

При заполнении ЕФС-1 для ГПД часто возникают вопросы по датам, которые надо вносить в Подраздел 1.1 в случаях, если даты заключения и прекращения договора не совпадают с датами фактического выполнения работ (услуг) или если определить такие даты по договору не получается.

В инструкциях к ЕФС-1 конкретных разъяснений не содержится, однако, есть разъяснения Минтруда. Ведомство выпустило Письмо от 04.04.2023 N 14-1/10/В-4784, в котором специалисты ответили на вопросы по ЕФС-1 для госучреждений. Но в части внесения сведений по ГПД пояснения Минтруда вполне подходят и для остальных страхователей.

Так, если договор ГПХ заключен в одну дату (например, 01.02.2023), а фактические действия по нему исполнитель начнет позже (например, с 05.02.2023 по 31.03.2023), то:

- для события «Начало договора ГПХ» в графе 2 — 05.02.2023;

- в графе 9 подраздела «Основание» ставят дату заключения ГПД — 01.02.2023;

- для события «Окончание договора ГПХ» в графе 2 ставится дата завершения работ — 31.03.2023;

- в графе 9 указываем дату завершения самого ГПД — 31.03.2023.

Если ГПД оформлен без указания на сроки выполнения работ (услуг), то в Подраздел 1.1 формы ЕФС-1:

- при заключении ГПД в графе 2 проставляется дата его заключения;

- при завершении ГПД в графе 2 ставим дату в соответствии с актом о выполнении работ (услуг).

Отдельно отметим мнение Минтруда по поводу необходимости подачи сведений по ГПД, заключенным до 1 января 2023 года. Чиновники ведомства выразились однозначно — по ГПД, начавшимся до 2023 года, в 2023 году сдавать в СФР сведения о заключении договора не нужно. При этом что касается подачи сведений о прекращении в 2023 году ГПД, заключенного до 2023 года, специалисты Минтруда таких же комментариев не дали. Полагаем, что такая информация должна быть отражена в ЕФС-1 и сдана в СФР по общим правилам — по дате окончания ГПД.

Образец заполнения ЕФС-1 при кадровом мероприятии (увольнении)

Образец заполнения ЕФС-1 при мероприятии по ГПД (заключении)

Запомните

- Подраздел 1.1 Подраздела 1 ЕФС-1 заменил бывший отчет СЗВ-ТД.

- Он сдается в СФР в случаях проведения отчетных кадровых мероприятий — приема на работу, увольнения, перевода и т. д. Также этим отчетом надо сообщать о фактах изменения статуса ГПД.

- Внося данные в Подраздел 1.1 в ЕФС-1, нужно следовать порядку заполнения, утв. Постановлением ПФР N 245п, которым утверждена и сама форма.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2023 г.

Содержание журнала № 2 за 2023 г.

Начиная с 2023 г. работодатели будут подавать сведения о трудовой деятельности сотрудника по форме ЕФС-1 вместо СЗВ-ТД. Для этих целей в новом отчете предназначен специальный подраздел. Заполнять его надо так же, как и форму СЗВ-ТД. Но некоторые новшества все же есть.

Состав отчетности

Для представления сведений о трудовой деятельности сотрудника работодателю нужно подать форму ЕФС-1, включив в состав отчетапп. 1.4, 1.11 Порядка, утв. Постановлением ПФР от 31.10.2022 № 245п (далее — Порядок заполнения ЕФС-1):

•титульный лист;

•подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)» раздела 1;

•подраздел 1.1 «Сведения о трудовой (иной) деятельности» подраздела 1 раздела 1.

Титульный лист — данные о работодателе

Титульный лист формы ЕФС-1 состоит из двух частей. Первая часть — основная, здесь страхователь должен указать сведения о себе.

А вторую часть нужно заполнять в том случае, когда сведения по форме ЕФС-1 представляются за другого страхователя. Тут приводят данные этого самого страхователя. В Порядке заполнения формы ЕФС-1 нет пояснений, в каких случаях нужно заполнять эти данные.

Как вы помните, организация, которая является правопреемником другой компании, уже снятой с учета, могла подать форму СЗВ-ТД, чтобы первично представить или скорректировать сведения о трудовой деятельности человека, который прежде работал в организации-правопредшественнике. В этом случае в форме СЗВ-ТД нужно было заполнить специальный раздел «Сведения о работодателе, правопреемником которого является страхователь»п. 2.4 Порядка, утв. Постановлением Правления ПФР от 25.12.2019 № 730п.

Полагаем, что в подобной ситуации для исправления фирмой-правопреемником ошибки реорганизованной компании, допущенной уже в 2023 г., на титульном листе формы ЕФС-1 нужно будет привести данные фирмы-правопредшественника в полях для указания данных страхователя, за которого подается отчет.

Комментарий

1 Укажите регистрационный номер, присвоенный ПФР.

2 Заполнять эти поля в случае представления сведений о кадровых мероприятиях не требуется. Указывать коды, предусмотренные этими классификаторами, обязаны бюджетные организации при представлении подраздела 1.3 подраздела 1 раздела 1 формы ЕФС-1 с данными о заработке работников бюджетной сферыпп. 1.7, 2.5—2.7 Порядка заполнения ЕФС-1.

3 Укажите код основного вида экономической деятельности страхователя, определяемый по правилам подтверждения для целей установления тарифа взносов на травматизмп. 2.8 Порядка заполнения ЕФС-1.

Подраздел 1 раздела 1 — данные о работнике

В подразделе 1 раздела 1 формы ЕФС-1, помимо ф. и. о. сотрудника, даты его рождения и СНИЛС, нужно будет указывать дополнительную информациюпп. 3.1—3.7 Порядка заполнения ЕФС-1:

•ИНН работника при наличии;

•код статуса застрахованного лица на дату заполнения отчетасайт ПФР;

Конец ознакомительного фрагмента статьи

Комментарии (0)