Лучшие предложения месяца

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Автокредиты

- Вклады

- Дебетовые карты

- РКО

Кредит на любые цели

Кредит для реализации любых ваших планов

от 30 тыс до 5 млн

от 13 до 60 мес.

Подать заявку

Оптимистичный

Вернём проценты по кредиту с услугой «Гарантированная ставка»

от 30 тыс до 5 млн

от 36 до 84 мес.

Подать заявку

Своя Кредитка с льготным периодом 120 дней и снятием наличных без комиссии

120 дней без процентов!

от 1 тыс до 300 тыс

от 1 до 36 мес.

Подать заявку

Прайм Выгодный

Выгодное предложение!

от 300 тыс до 5 млн

от 12 до 60 мес.

Подать заявку

Смотреть все предложения

Займ под залог ПТС и авто

Получить деньги проще, чем в банке!

Сумма до 20 000 000

Срок 1 — 1 095 дн.

Онлайн-займ под ПТС

Онлайн-займ под залог авто!

Сумма до 500 000

Срок 730 — 1 460 дн.

Заем бесплатно

Первый онлайн займ бесплатно

Сумма до 30 000

Срок 7 — 30 дн.

Займ под залог ПТС

Быстрый займ под залог авто!

Сумма до 1 000 000

Срок 730 — 1 460 дн.

Смотреть все предложения

Год без % за 0 ₽ всегда, с кэшбэком 5% в категориях на выбор

Бесплатная навсегда и суперкэшбэк каждый месяц!

Лимит до 1 000 000

Грейс период — 365 дней

Подать заявку

Своя Кредитка с льготным периодом 120 дней и снятием наличных без комиссии

120 дней без процентов!

Лимит до 300 000

Грейс период — 120 дней

Подать заявку

Карта «Халва»

Выгодные условия!

Лимит до 500 000

Грейс период — 1095 дней

Подать заявку

Кредитная СберКарта

Самая выгодная в России по версии Frank RG

Лимит до 1 000 000

Грейс период — 120 дней

Подать заявку

Смотреть все предложения

Вторичное жильё

Честные ставки и никаких скрытых комиссий

от 750 тыс до 70 млн

от 36 до 360 мес.

Подать заявку

Семейная ипотека

Программа для семей с детьми

от 300 тыс до 12 млн

от 12 до 360 мес.

Подать заявку

На покупку квартиры и апартаментов

Лучшие условия ипотеки

от 500 тыс до 20 млн

от 12 до 240 мес.

Подать заявку

Новостройка

Купите новую недвижимость на этапе строительства

от 300 тыс до 50 млн

от 36 до 360 мес.

Подать заявку

Смотреть все предложения

Кредит на авто и другие цели

Низкая ставка уже на старте

от 500 тыс до 7 млн

от 13 до 96 мес.

Подать заявку

Автокредит наличными на автомобиль

Получите решение за 5 минут!

от 300 тыс до 10 млн

от 24 до 60 мес.

Подать заявку

Из рук в руки Выгодный

Кредит на авто с пробегом «Из рук в руки Выгодный»

от 100 тыс до 3 млн

от 18 до 60 мес.

Подать заявку

Автокредит (на новый и б/у автомобиль)

Нужен только паспорт

от 100 тыс до 8 млн

от 12 до 60 мес.

Подать заявку

Смотреть все предложения

Мой ДОМ

Прозрачная выгода!

от 0.01 до 14.5%

от 500 до 15 млн

от 91 до 1 100 дн.

Открыть вклад

Альфа-Вклад Максимальный

Зафиксируйте высокую ставку

15%

от 50 тыс

1 095 дн.

Открыть вклад

Лучший %

Выгодные условия!

от 7.2 до 14%

от 100 тыс

от 30 до 1 095 дн.

Открыть вклад

Надёжный с опцией «30 лет»

Успей открыть по 30 ноября

15%

от 15 тыс до 1 млн

от 181 до 270 дн.

Открыть вклад

Смотреть все предложения

Дебетовая карта «Премиальная»

5%

На остаток

Есть Сashback

Подать заявку

Альфа-Карта с бесплатными переводами

до 14%

На остаток

Есть Сashback

Подать заявку

СберКарта

Нет

На остаток

Есть Сashback

Подать заявку

Карта Прибыль

до 13%

На остаток

Есть Сashback

Подать заявку

Смотреть все предложения

Простой

Подать заявку

Лёгкий старт

Подать заявку

Эквайринг

Подать заявку

ДелоЛайт

Подать заявку

Смотреть все предложения

В каких случаях досрочно погашать ипотеку выгодно

В каждом банке, в том числе и в Сбере, есть возможность досрочно закрыть долг по ипотеке — частями или полностью. Выгода будет зависеть от оставшегося срока кредитования. Большинство экспертов считают оптимальным, когда досрочное погашение осуществляется в первой половине действия кредитного договора. Если заёмщик решает быстрее рассчитаться с банком в конце срока, ощутимую выгоду он вряд ли получит.

Сбербанк придерживается аннуитетной схемы погашения задолженности по ипотеке — платежи остаются неизменными на весь срок, так что сначала клиент должен оплатить проценты, а затем основной долг. То есть чем быстрее он погасит задолженность, тем меньше будет переплата за кредит. Однако есть и другой вариант — уменьшение размеров обязательных платежей. В этом случае также удастся ощутить выгоду, ведь снизится нагрузка на семейный бюджет.

Особенности

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

Как обстоит ситуация с досрочным погашением ипотеки в одном из ведущих и надежных банков – Сбербанке. Чаще всего заемщики обращаются именно в него, так как в этом банке самые привлекательные процентные ставки и устойчивый рейтинг среди всех остальных кредитных организаций.

Внесение внеочередного платежа частично или полностью погашающего долг перед банком в Сбербанке осуществляется несколько иначе, чем в других кредитных организациях.

Условия досрочного погашения ипотеки в Сбербанке:

- Срок кредита может быть изменен, но придется обязательно идти в отделение Сбербанка и писать заявление.

- Досрочное погашение будет осуществлено на следующий день после написания соответствующего заявления или проведения данной операции в личном кабинете.

- Досрочное погашение возможно через месяц после оформления ипотеки.

- Минимальный размер платежа для частичного погашения высчитывается пропорционально сумме долга. Максимальный размер внесенной суммы – не ограничен. До недавнего времени в Сбербанке он составлял от 15000 рублей, на данный момент такое ограничение снято.

- Погашение осуществляется путем внесения денег на банковский счет, привязанный к ипотечному кредиту. Если на счету денег недостаточно, то будет попытка списания денег с дополнительного счета привязанного к ипотеке, а если денег нет и там, то досрочное погашение будет отменено.

- При внесении частичного платежа, ежемесячный платеж, следующий после такого погашения, не отменяется, он будет уменьшен пропорционально внесенной сумме.

- Досрочное погашение в большей степени погашает размер кредита, чем размер процентов по нему.

- Внести досрочный платеж можно в офисах Сбербанка, через терминалы самообслуживания и сервис Сбербанк Онлайн, ранее в качестве рекомендаций было указано вносить платеж исключительно в том отделении, где был выдан кредит.

- При частичном погашении кредита банк обязан распечатать или отразить новый график платежей, с учетом внесенной суммы.

- На данный момент в Сбербанке не предусмотрено каких-то штрафов при внесении большего платежа ранее даты окончания срока действия ипотечного договора.

Досрочное погашение ипотеки Сбербанк можно сделать в Сбербанк Онлайн без обращения в отделение.

Плюсы и минусы

Закрытие ипотечного кредита раньше срока является выгодным для заемщика по нескольким причинам:

- Уменьшение размера переплаты. Чем раньше клиент расплатился с ипотекой, тем меньше средств он потратил на внесение процентов.

- Снятие залогового обременения. После закрытия кредита жилье полностью переходит в собственность клиента.

- Повышение платежеспособности заемщика. Наличие ипотеки снижает шансы плательщика получить одобрение по другим кредитным продуктам, в том числе в иных финансовых организациях.

Но банкам невыгодно, если заемщики закрывают ипотеку раньше срока. Поэтому клиентам «Сбербанка» стоит помнить о том, что досрочное погашение отрицательно влияет на:

- Кредитную историю плательщика. Если заемщик погашает ипотеку сразу после оформления договора, банк практически не получает прибыль с процентов.

- Возможность оформить кредит на выгодных условиях. Специальные предложения с низкими процентными ставками актуальны для плательщиков с хорошей кредитной историей – которые не допускали просрочек и вносили 90% платежей согласно графику.

Стандартный порядок

Сама процедура закрытия долга раньше положенного срока ничем не отличается в зависимости от вида ссуды. Что ипотека, что кредит наличными закрываются идентично и обычно по простому аннуитетному графику. Разница будет только в заключительных действиях: при полном закрытии ипотеки нужно снимать обременение с залога.

Закон говорит о том, что заемщик обязан сообщить банку о своем намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — такая возможность представляется редким банком, обычно все затягивают процесс.

Варианты гашения:

- Полное. Предполагается, что заемщик закрывает всю задолженность перед банком одним платежом. При этом выплате полагается только оставшийся основной долг: все проценты, которые должны были бы начисляться в будущем, убираются. В итоге происходит значительное снижение переплаты.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил некоторую часть ссуды, но не всю. Например, появились у вас на руках 100000, вы кладете их на ипотеку и путем частичного гашения уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное гашение можно использовать хоть каждый месяц, никаких ограничений нет.

Как рассчитать досрочное погашение

Вы можете рассчитать любой сценарий досрочного погашения на калькуляторе ДомКлик.Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Учесть досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

Как вернуть страховку

При ипотечном кредитовании страховка присутствует всегда: благодаря ей кредитор сводит к минимуму свои риски в случае невыплаты задолженности. Также страховка выгодна и клиенту: например, если заёмщик не сможет погасить долг при наступлении оговоренного случая, страховщик компенсирует банку убытки.

Но, если клиент преждевременно закрыл ипотеку, страховка по сути не нужна, ведь она действует ровно на срок кредитования. Так как он изначально уже оплатил её стоимость, он может вернуть часть страховой премии. Для этого нужно собрать все необходимые документы: паспорт, кредитный и страховой договоры, справку из банка о погашении кредита — и предоставить весь пакет страховщику. После рассмотрения обращения деньги будут перечислены на банковский счёт.

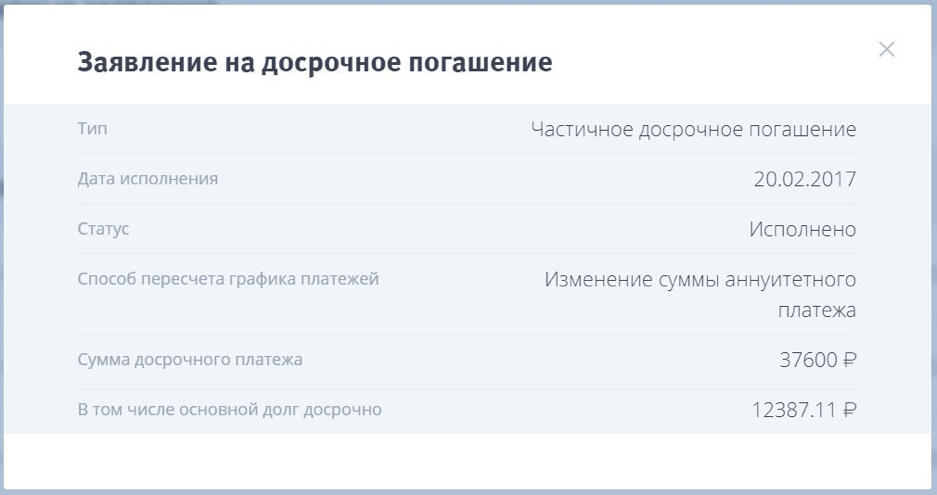

Частичное досрочное погашение

Если у клиента появился дополнительный разовый или постоянный доход, лучше при первой же возможности перечислять эти средства в счёт частичного погашения ипотеки. Так получится быстрее рассчитаться с банком и сэкономить на выплате процентов: уплаченные суммы сверх обязательного платежа пойдут на сокращение основного долга.

Предварительно подавать заявление в большинстве случаев не придётся, но лучше ещё раз перепроверить эту информацию в договоре. В результате уплаты большей суммы тело кредита будет уменьшено, при этом сократится и переплата по процентам или размер ежемесячных платежей. Это можно будет проверить в новом графике платежей, которые предоставляет Сбербанк после пересчёта.

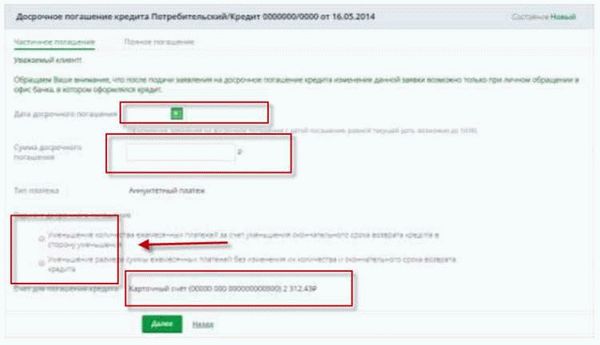

Как частично погасить ипотеку досрочно

Сама по себе процедура внесения оплаты через онлайн-банкинг практически не отличается от алгоритма действий при полном закрытии ипотеки. Разница лишь в том, что в самом начале нужно выбрать вариант «Частичное досрочное погашение». При этом дату списания средств указывать не нужно — лишние деньги будут списаны автоматически в день платежа по графику.

Важный нюанс: при выполнении операции через онлайн-банкинг можно уменьшить размер ежемесячных платежей, а срок оставить прежним. Банк сделает перерасчёт и предоставит обновлённый график с изменёнными суммами.

Если хочется побыстрее рассчитаться с кредитором и сократить период выплат, необходимо лично посетить отделение и написать соответствующее заявление. Причём сделать это нужно будет заранее — информация о сроке отражается в кредитном договоре.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

При желании побыстреерассчитаться с ипотечным долгом обычно выбирают вариант с сокращениемсрока кредитования. Ежемесячный взнос не меняется, а период рассрочки уменьшается пропорционально внесенной дополнительно суммы. Тогда удается погасить долг с наименьшими переплатами. Данная процедурадоступна как в «Сбербанке Онлайн», так и в офисе.

Пошаговый процесс полного гашения через интернет

Сейчас мы говорим именно о полном закрытии ипотечного кредита. То есть после выполнения процедуры задолженность перед банком будет полностью закрыта. По завершению нужно будет снимать обременение.

Как закрыть ипотеку в Сбербанке:

- Заходите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке “Операции по кредиту”.

- Нужно зайти в раздел досрочного гашения и там выбрать вариант полного.

- В открывшемся окне выберите счет, с которого будет производиться списание средств. Также укажите дату. Лучше делать операцию день в день, тогда расчеты будут точными.

- Система делает перерасчет и указывает сумму. После нужно отправить заявку и подтвердить ее кодом, присланным на телефон заемщика.

- Заявка отправляется в банк. Вскоре она обрабатывается, деньги списываются с указанного счета и переводятся на кредитный.

- Запись о проведении процедуры появится в банкинге.

Теперь вас можно поздравить, обязательства перед банком выполнены! После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно собственностью невозможно.

Расчет суммы проводится с учетом того, что гашение выполняется сегодня. Если выберите другую дату, нужно самостоятельно высчитать необходимый платеж (или позвоните по номеру 900).

Досрочное погашение через Сбербанк-онлайн

Ключевым моментом в оплате жилищного займа через систему онлайн-банкинга остается сверка данных. Заемщикам необходимо внимательно изучить реквизиты, а также получить данные по точной сумме для закрытия у представителя лично либо телефонным звонком. Онлайн-инструкция поможет разобраться с правильным перечислением средств со сберегательного или текущего счета.

Расчет платежа

Специальная расчетная форма в личном кабинете СберБанка-онлайн позволит получить новый график взносов, если инициировано частичная досрочная выплата для сокращения сроков кредитования или с целью уменьшения ежемесячных платежей.

Изучая способы погашения ипотеки СберБанка полностью, заемщики должны помнить об обязательном подтверждении закрытия кредитного договора, получить которое можно в виде справки лично в банке или через интернет-систему СберБанка.

Заявление

Перед подачей документа держатель ипотеки вносит средства на счет, откуда будет происходить списание в счет долга по кредиту после рассмотрения. Заявление на досрочное погашение подается в СберБанк заранее в письменном виде (с личным присутствием в представительстве финансового учреждения) или отправить электронной формой на портале СберБанка и получить такой документ.

Важно! СберБанк не ограничивает количество досрочных платежей по ипотеке в любом размере – заемщик может оплачивать в течение месяца несколько взносов суммами, комфортными для его финансовой ситуации.

Заявление на досрочное погашение заполняется на специальном бланке, разработанном СБ для своих клиентов. Получить бланк можно в любом отделении. При заполнении заявления потребуется указать:

- Личные данные – ФИО, адрес проживания.

- Паспортные данные – серия и номер, кем, когда и где выдан.

- Сведения о кредитном договоре – номер и дата заключения.

- Планируемую дату внесения платежа.

- Номер счета, с которого деньги будут списаны.

- Сумма выплаты.

- Подпись, ее расшифровка и дата подачи заявления в банк.

Внесение платежа

Новшество популярного финансового учреждения – частично досрочное погашение или полная оплата ипотеки осуществляются только безналичным расчетом. Ранее заемщики могли вносить суммы от 15 тыс. руб. в кассе любых финансовых организаций, сегодня доступны такие формы внесения средств:

- на указанный в ипотечном договоре расчетный счет через терминал самообслуживания;

- переводом между банковскими счетами (Сбербанка или с карты стороннего банка);

- с использованием личного кабинета в онлайн-сервисе;

- в кассе Сбербанка.

Внимание: дополнительно потребуется подписание составленного после зачисления средств нового графика ежемесячных взносов либо получить письменное подтверждение о закрытии ипотеки.

Процесс снятия обременения

И снова Сбербанк максимально упростил задачу. Подавляющее большинство банков говорят о том, что после гашения нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует совершенно иначе, облегчая жизнь своим клиентам.

Банк сам инициирует процесс снятия обременения, заемщику не нужно для этого никуда обращаться. В течение двух дней после полного закрытия ипотечной ссуды банк начинает процесс, информируя об этом клиента по СМС. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

Бывшему заемщику будет дан доступ в личный кабинет, где он сможет в режиме онлайн отслеживать процесс снятия обременения.

По итогу проведения процедуры клиент также получает СМС об успешности сделки. И все это проводится без посещения офиса и написания заявления. После можете запросить подтверждение того, что ограничений на жилье нет. Проверка проводится на сайте Росреестра или через портал Госуслуг. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотекив каждом кредитном учреждениисвои.

Основные аспекты:

- минимальный размережемесячного взноса‒длявыплачивающихипотеку в Сбербанке он равен99% от суммы платежа;

- чтобы деньги пошли в зачет, надо внести их до 21-00 того дня, когда произойдет списание очередной выплаты по ипотечному займу;

- от лица, погашающегоссуду досрочно, требуется заявление– подается за 30 дней до очередного взноса;

- в договоре прописан размер неустойки, которую требуется заплатить при полном погашении долга раньше времени (в Сбербанке штраф не предусмотрен).

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке,стоит рассмотретьряд альтернативных вариантов.

Накопления

Погасить заемреально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вноситьбольшие суммы сверх обычных платежейдаже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительскийкредити покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотекуза счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированиемипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризациидолга. По желанию клиента можно поменять валюту займа, продлить срок кредитованияили оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Подводные камни

Закрывая ипотеку «Сбербанка» раньше срока, клиент должен помнить о важных условиях:

- Оформить заявку на списание может только титульный заемщик или созаемщик, имеющий нотариальную доверенность по счету титульного заемщика, с правом досрочного погашения кредита и получением документов о списании (графика платежей, заявления).

- Если досрочное гашение было аннулировано, например, из-за нехватки средств для списания на счете, при оформлении заявки на новую дату следует вносить средства с учетом процентов за указанные дни.

Клиенты «Сбербанка» могут погасить ипотеку досрочно и сэкономить на переплате. Списание происходит в течение суток после оформления заявки. Узнать сумму к погашению заемщик может в Личном кабинете или офисе банка.

Когда невыгодно быстро гасить ипотеку?

Допустим, у вас появилась крупная сумма денег. Велик соблазн досрочно погасить ипотеку, но это не всегда может быть выгодно. Особенно в такой ситуации, когда проценты по вкладам выше, чем по займам. Это, в частности, касается людей, которым удалось оформить семейную, сельскую или любую другую льготную ипотеку.

В феврале 2022 года из-за изменения ключевой ставки ЦБ банки предлагали невероятные проценты по вкладам – до 20%. В такой ситуации было бы разумно положить деньги на депозит, получить прибыль и благодаря этим средствам досрочно гасить ипотеку. Сейчас, конечно, ситуация с депозитами изменилась. Но сделаем примерный расчёт, если вдруг ситуация повторится. Тогда вы сможете не заниматься рассуждениями, а быстро принять выгодное для себя решение. Итак:

Возьмём семейную ипотеку в ВТБ :

- Сумма кредита – 2400000 рублей

- Первоначальный взнос – 600000 рублей

- Ставка – 5,7%

- Срок – 20 лет

Без частично досрочного погашения переплата составит 1 627 680 рублей. Приличная сумма, составляющая половину стоимости квартиры. Для её уменьшения лучше воспользоваться досрочным погашением. Например, у нас появилось 300 000 рублей. Можно сразу пустить их на выплату ипотеки, но в условиях высоких процентов по депозитам лучше приумножить сумму.

Вернёмся в март 2022 года, ведь для того, чтобы сберечь накопления россиян от инфляции, ЦБ может вновь изменить ключевую ставку. Итак, рассмотрим депозит в банке «Ренессанс Кредит». На специальном тарифе действовала ставка 20% годовых. Если мы положим 300 000 на депозит на 181 день, то через полгода можно будет снять 329 753 рублей. Вернёмся к калькулятору по досрочному погашению ипотеки.

- Если мы сразу тратим 300 000 рублей на погашение ипотеки, то переплату удаётся сократить на 528 287 рублей;

- Если мы пользуемся депозитом и тратим 329 753 рубля, то общая стоимость кредита уменьшится на 552 488 рублей.

Небольшой, но плюс. Чем больше будет сумма, тем серьезнее получится экономия.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Подведем итоги

Досрочное погашение для заемщика в Сбербанке хоть и выгодно ему, т.к. происходит в дату внесения ежемесячного платежа. Однако, появляется минимальная сумма, при которой досрочка произойдет чисто технически. Напомню, досрочное погашение — это уменьшение суммы кредита за счет вненесния дополнительных средств в счет погашения основного долга.

В нашем случае эти средства не пошли на уменьшение остатка, а значит в чистом виде досрочное погашение не произошло. Просто произошло списание ежемесячного платежа 2 мя частями — 15 мая и 7 мая 2015 года. Чтобы внесение денег принесло пользу — нужно вносить сумму, как минимум большую, чем проценты на дату платежа.

Популярность на отечественном финансовом рынке такого кредитного продукта, как ипотека Сбербанка, является причиной появления у клиентов вполне логичных и ожидаемых вопросов, связанных с возможностью досрочного погашения займа. Однако, рассматривая подобное решение, необходимо учитывать множество факторов, в том числе выгодность с финансовой точки зрения, а также возможность беспроблемного обслуживания кредита на новых условиях. Важно отметить, что большинство финансовых организаций крайне неохотно идет на досрочное погашение взятого клиентом ипотечного займа, так как в подобной ситуации лишаются части прибыли. Тем не менее, Сбербанк, будучи лидером финансового рынка России, предоставляет заемщикам возможность досрочного возврата кредита.

О полном и частичном погашении

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Внесение досрочных платежей

Полное досрочное погашение

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

О полном и частичном погашении

Различают два варианта досрочного погашения ипотеки:

- Полный возврат долга банку. В этом случае клиент, как правило, реализует какой-либо из принадлежащих ему активов, получая крупную сумму, которую затем решает направить на выплату всей имеющейся у него задолженности по кредитному договору, закрывая ее полностью;

- Частичное погашение. В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

Несмотря на то, что банки не заинтересованы в досрочном погашении ипотечного займа, они не имеют правовых оснований отказать должнику в этом. Дело в том, что действующее сегодня законодательство, в частности Федеральный Закон №284-ФЗ, четко указывает на невозможность ограничения прав клиента по досрочному возврату взятого им кредита. Главное для заемщика при этом – правильно оформить собственные действия, в первую очередь, заблаговременно, то есть за 30 дней, предупредить кредитную организацию о досрочном платеже.

Более того, в некоторых случаях досрочно погасить ипотеку можно и по согласию сторон. Подобное происходит на практике, если банк заинтересован в клиенте. В этом случае нет необходимости ждать 30 дней, а все изменения в кредитном договоре и графике регулярных выплат оформляются дополнительным соглашением к нему. Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Принимая решение о полном или частичном досрочном погашении ипотечного займа, оформленного в Сбербанке, клиент должен отдавать отчет в последствиях подобных действий. Дело в том, что далеко не всегда такие решения могут быть оправданы с чисто финансовой точки зрения. Более того, существует несколько ситуаций, когда возвращать долг банку досрочно попросту невыгодно, в частности:

- Если ипотечная процентная ставка ниже существующих или прогнозируемых в ближайшее время темпов инфляции. В этом случае намного выгоднее вложить имеющиеся свободные финансовые средства в приобретение активов или даже для совершения каких-либо потребительских покупок, так как фактически задолженность по ипотеке обесценивается с течением времени даже без досрочных выплат;

- Если кредитным договором предусмотрен аннуитетный тип регулярных платежей. Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Учитывая сказанное, вполне логичной выглядит рекомендация специалистов, которые советуют заемщикам в случае частичного досрочного погашения ипотечного кредита стремиться, прежде всего, к сокращению срока действия договора. Это является наиболее эффективным способом снизить итоговую величину переплаты по займу и, следовательно, размер реальной процентной ставки, быстро закрыв долг банку. К сожалению, подобная процедура Сбербанком не предусматривается, хотя клиент, возможно, добьется внесения подобных изменений в договор в индивидуальном порядке.

Внесение досрочных платежей

Как уже отмечалось выше, Сбербанк не препятствует желанию клиентов производить выплаты по ипотеке раньше установленного срока. Более того, кредитная организация не требует предупреждать о платеже за 30 дней в соответствии с №284-ФЗ.

Что для этого нужно?

Однако, клиент должен знать следующее: при простом внесении средств на счет они будут автоматически списаны во время очередного платежа по графику. Для того, чтобы деньги были учтены во взаиморасчетах с банком, необходимо сделать следующее: оформить соответствующее заявление, непосредственно посетив одно из отделений кредитной организации. Владельцы карт Сбербанка имеют возможность внести досрочный платеж с баланса карты в режиме онлайн, не заполняя при этом заявления.

Порядок действий

Заявление подается в банк, как минимум, за сутки до внесения платежа. При нескольких досрочных платежах оформляется соответствующее количество заявлений. После зачисления средств клиенту выдается измененный график регулярных выплат по договору с учетом досрочно уплаченных им денег.

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

Досрочное погашение ипотеки невозможно в двух случаях:

- до завершения периода времени, указанного в тексте кредитного договора, в течение которого досрочные платежи не допускаются. Важно понимать, что данное требование является сомнительным с точки зрения закона и поэтому может быть оспорено;

- при отсутствии оформленного надлежащим образом заявления.

Содержание

- Полезная информация о досрочном погашении кредита

- Досрочное погашение в Сбербанке: возможности и условия

- Ипотечный кредит: особенности досрочного погашения

- Частичное досрочное погашение: что нужно знать

- Аннуитетные платежи: влияние на досрочное погашение

- Досрочное погашение кредита суммами большими, чем обычные платежи

- Досрочное погашение кредита путем дополнительных ежемесячных платежей

- Как выбрать наиболее выгодный способ досрочного погашения?

Досрочное погашение кредита – это возможность заранее погасить кредитную задолженность в банке, то есть выплатить оставшуюся сумму кредита до истечения установленного срока. Это очень удобно, если у вас появятся лишние деньги или вы решите полностью избавиться от платежей по ипотеке.

Однако, важно учитывать, что досрочное погашение кредита может быть как частичным, то есть вноситься любой суммой, так и полным, когда вы готовы сразу погасить всю сумму кредита. Большим плюсом является то, что досрочное погашение кредита не требует особых заморочек и дополнительных процедур.

Полезная информация о досрочном погашении кредита

Когда можно погасить кредит досрочно в Сбербанке?

В Сбербанке можно досрочно погасить кредит в любое время, независимо от срока договора. Для этого необходимо обратиться в отделение банка с заявлением о досрочном погашении кредита или воспользоваться Интернет-банком.

Полное или частичное погашение кредита в Сбербанке?

Вы можете выбрать, гасить кредит сразу полностью или частично. Полное погашение означает, что вы выплачиваете банку всю оставшуюся сумму кредита и больше не будете иметь обязательств перед банком. Частичное погашение предполагает оплату только части суммы кредита, что позволяет сократить сумму платежей или срок погашения.

Какие платежи следует иметь в виду при досрочном погашении кредита?

- Досрочные платежи. Когда вы гасите кредит досрочно, вам придется произвести дополнительные денежные взносы сверх регулярных платежей. Это может быть как однократный платеж, так и регулярные платежи. Их размер определяется банком и обычно зависит от общей суммы кредита и оставшегося срока кредитного договора.

- Финансовую выгоду. В некоторых случаях досрочное погашение кредита может быть выгодным с финансовой точки зрения. Если, например, ваши возможности позволяют напрямую погасить остаток кредита сразу, вы можете избежать выплаты процентов по кредиту до завершения срока кредитного договора.

Досрочное погашение кредита в Сбербанке или в другом банке?

Вопрос о том, где досрочно погашать кредит — в Сбербанке или в другом банке, решает каждый клиент самостоятельно. Однако следует учитывать, что разные банки могут предлагать различные условия и комиссии за досрочное погашение. Поэтому перед принятием решения рекомендуется сравнить условия разных банков.

Какие ошибки следует избегать при досрочном погашении кредита?

- Погашение всей суммы сразу. Не всегда выгодно досрочно погашать кредит полностью сразу. Иногда выгоднее постепенно сокращать сумму платежей за счет досрочных погашений в течение срока договора.

- Не следить за популярностью досрочных платежей. Большой для вас дополнительный платеж может быть не очень популярным для банка из-за возможной потери процентов. Поэтому рекомендуется следить за условиями досрочного погашения в вашем банке и выбирать оптимальные варианты.

Выводы

Досрочное погашение кредита в Сбербанке в 2023 году возможно в любой момент, не только при ипотечных кредитах. Вы можете выбрать, погасить кредит полностью или частично и сразу выплатить всю сумму или сократить ежемесячный платеж и срок кредита. Однако перед досрочным погашением рекомендуется сравнить условия в разных банках и изучить инструкцию своего банка для избежания ошибок.

Досрочное погашение в Сбербанке: возможности и условия

Выйдет ли досрочное погашение кредита в Сбербанке в 2023 году вам на пользу? Возможно ли сэкономить на процентных платежах или лучше не заморачиваться с досрочным погашением?

Чтобы иметь возможность досрочного погашения кредита в Сбербанке, необходимо ознакомиться с соответствующей инструкцией от банка. Как правило, для досрочного погашения ипотеки или кредита необходимо направить заявление в банк, указав свой номер договора и желаемую сумму платежа.

Частичное досрочное погашение можно провести в любой момент времени. Если у вас появятся деньги, вы можете копить определенную сумму и вносить ее на досрочное погашение кредита.

Однако, не всегда досрочное погашение кредита в 2023 году окажется выгодным. В некоторых случаях, например, при аннуитетных платежах, банк может не одобрить досрочное погашение. В таком случае, процесс погашения кредита будет проходить по установленному графику без возможности досрочных платежей.

Также стоит учесть, что досрочное погашение кредита может быть невыгодно при больших суммах. Если вы решили погасить всю оставшуюся сумму кредита сразу, то возможно придется заплатить штраф за досрочное погашение, особенно если кредит был взят на длительный срок.

Итак, какие же способы есть для досрочного погашения кредита в Сбербанке?

- Досрочные платежи. Вы можете следить за оставшейся суммой кредита и в любой момент внести досрочный платеж, уменьшив таким образом ежемесячный платеж и общую сумму погашения кредита.

- Частичное досрочное погашение. Вместо одного крупного досрочного платежа вы можете постепенно сокращать сумму кредита, внося частичные досрочные платежи.

- Досрочное погашение суммами, которые вы получили в результате продажи имущества или других финансовых операций.

Итак, досрочное погашение кредита в Сбербанке в 2023 году – это реальная возможность сэкономить на процентных платежах и сократить срок погашения кредита. Однако перед принятием решения следует ознакомиться с условиями банка и рассмотреть различные способы погашения кредита, выбрав наиболее выгодный для себя. Помните, что досрочное погашение кредита является финансовой решебкой, поэтому важно взвесить все «за» и «против» перед принятием решения.

Ипотечный кредит: особенности досрочного погашения

Первым вопросом, который стоит рассмотреть, является то, какие суммы можно вносить в досрочном погашении кредита. В Сбербанке, как и в большинстве других банков, заёмщик может досрочно погашать кредит в любой момент. Вариантом может быть как погашение кредита частично, т.е. внесение определенной суммы, так и полное погашение кредита сразу.

Для удобства заёмщиков, «Сбербанк» разработал инструкцию, в которой описаны различные способы и досрочные платежи для погашения ипотеки. В инструкции описаны правила и суммы, которые можно погашать в досрочном порядке. Например, можно сразу погасить весь кредит, или выбрать определенные номера платежей и погасить только их.

- Первый вариант заключается в том, чтобы сразу погасить весь кредит. Хотите избавиться от долга? Заплатите все оставшиеся деньги по ипотеке сразу. Следует учесть, что в крупных суммах есть просто максимальный уровень, в котором ваши деньги перестают принимать и переходят на кредитную организацию в качестве «штрафных» отчислений (обычно 5% от суммы), так что имейте в виду, что полное погашение должно быть разбито на суммы, не превышающие этот порог.

- Если вы решили погасить ипотеку не полностью, к вам приходит на помощь программа накопления платежей:

- Сохранение досрочных платежей на вашем счету: если вам необходима подушка безопасности, или у вас есть под дорогой мечты, и вы не хотите попасть в, можно внести различные платежи, но не сразу отдавать их банку. Таким образом, вы сможете отслеживать, как лежат ваши деньги, пытаться рационально их использовать и задавать другие вопросы, связанные с ежемесячными выплатами, а также расходами.

- Аннуитетные платежи ускоренного вида. Это когда заемщик сопрягает ряд вопросов — «сколько можно вносить досрочных платежей?», «какой выйдет срок погашения кредита при таком погашении?» и пытается оба этих вопроса соединить, чтобы и набить руку, и при этом решить мажорные досрочные вопросы. Таким образом можно вернуться к изначальной идее досрочного погашения — погасить кредит сразу или досрочно с минимальными заморочками.

Важно помнить, что досрочное погашение ипотечного кредита не всегда выгодно. Перед тем как принимать решение о досрочном погашении, необходимо рассчитать все возможные варианты и оценить потенциальные выгоды. Стоит также обратить внимание на наличие комиссий за досрочное погашение и возможное изменение условий кредита при досрочной погашении.

Частичное досрочное погашение: что нужно знать

При досрочном погашении кредита в Сбербанке в 2023 году, клиенты имеют возможность погашать его не только полностью, но и частично. Частичное досрочное погашение позволяет погашать кредит любыми суммами своими платежами, сокращая срок выплаты и сумму переплаты по кредиту.

Частичное досрочное погашение может быть выгоднее для клиента, если у него есть возможность досрочно погасить большую сумму. В этом случае, клиент может сэкономить на выплате процентов и сократить общую сумму погашения кредита.

Но стоит подчеркнуть, что при частичном досрочном погашении необходимо следить за инструкциями банка и правилами, так как возможно наложение ограничений по сумме или сроку возврата средств.

Одним из популярных способов частичного досрочного погашения является использование денег из подушки безопасности или накоплений. Клиент может внести сумму досрочного погашения либо обратиться в «Сбербанк» № и указать сумму, которую желает досрочно погасить.

Когда клиент решает досрочно погасить кредит, всегда возникает вопрос: какую сумму вносить и когда. Чтобы определить оптимальную сумму погашения и время, можно использовать кредитный калькулятор Сбербанка или обратиться к специалистам банка за консультацией.

Отметим также, что при досрочном погашении кредита частично, необходимо иметь в виду, что следующий платеж за кредит, который состоит из основного долга и процентов, будет уменьшен. Это значит, что клиент будет платить меньшую сумму каждый месяц.

Выводящий орган по индустрии ипотечного кредитования и накопительных продуктов Металлинвестбанке утверждает, что досрочные платежи по ипотечному кредиту могут быть полезны, если клиенту потом удастся усложнить свои финансовые возможности, но к ним меньше заморачиваться не стоит, потому что россияне очень восхищены этим, и погасить можно также за счёт продажи купленного самостоятельно автотранспорта, недвижимости или каких-то других ценностей.

В итоге, частичное досрочное погашение кредита в Сбербанке в 2023 году — это возможность своевременно и эффективно сократить общую сумму погашения и срок выплаты кредита. Клиент может использовать любые доступные суммы и различные способы погашения для достижения желаемого результата.

Аннуитетные платежи: влияние на досрочное погашение

При приобретении недвижимости в кредит, многие заемщики выбирают аннуитетный график платежей. В этом случае ежемесячные платежи остаются постоянными на протяжении всего срока кредита, а сумма выплаты включает как основной долг, так и проценты. Но как влияют аннуитетные платежи на возможность досрочного погашения кредита в Сбербанке?

Досрочное погашение кредита – это возможность клиента погасить кредитную задолженность раньше установленного срока. Однако в случае аннуитетных платежей есть определенные особенности, которые нужно иметь в виду при планировании досрочного погашения.

Способы досрочного погашения в аннуитетном кредите могут быть разными. Некоторые заемщики предпочитают погасить кредит досрочным платежом, который превышает размер обычного ежемесячного платежа. Другие предпочитают погашать кредит путем дополнительных ежемесячных платежей, уменьшая время погашения кредита. Каждый из этих способов имеет свои особенности.

Досрочное погашение кредита суммами большими, чем обычные платежи

Имея свободные средства, заемщик может решить досрочно погасить кредит за счет суммы, превышающей размер обычного ежемесячного платежа. В этом случае сокращается срок кредита, и заемщик освобождается от долга раньше. Однако при этом необходимо учесть, что банк может взимать комиссию за досрочное погашение, а также учесть возможные изменения в графике платежей, которые могут появиться после досрочного погашения.

В Сбербанке и металлинвестбанке погашение кредита досрочным платежом возможно, но может быть связано с определенными условиями и комиссиями. Поэтому перед принятием решения о досрочном погашении необходимо внимательно изучить условия договора кредитования и проконсультироваться с банковским специалистом.

Досрочное погашение кредита путем дополнительных ежемесячных платежей

Еще одним способом досрочного погашения аннуитетного кредита является внесение дополнительных ежемесячных платежей. Заемщик может платить больше, чем требуется по расписанию, и таким образом, сокращать срок погашения кредита.

Сокращение срока погашения кредита при этом не сопровождается изменением суммы ежемесячного платежа. Вместо того, чтобы уменьшать размер платежей, заемщик делает дополнительные платежи, которые сразу же уменьшают оставшуюся сумму задолженности.

Как выбрать наиболее выгодный способ досрочного погашения?

При выборе способа досрочного погашения кредита следует учитывать не только финансовую возможность заемщика, но и его личные предпочтения, а также условия кредитного договора.

Если у заемщика имеются свободные деньги, и он не хочет заморачиваться с досрочным погашением в будущем, то наиболее простым и удобным способом может оказаться досрочное погашение суммой, которая превышает размер обычного ежемесячного платежа. В этом случае сокращается срок кредита, и заемщик избавляется от долга раньше.

Если же заемщик предпочитает поэтапно уменьшать сумму задолженности, то более выгодным будет внесение дополнительных ежемесячных платежей. Этот способ позволяет не только сократить срок погашения, но и сохранить стабильность ежемесячного бюджета.

В любом случае, перед принятием решения о досрочном погашении кредита, рекомендуется проконсультироваться с банковским специалистом, чтобы избежать возможных ошибок и получить необходимую информацию о процессе погашения.

Досрочное погашение ипотеки в Сбербанке может быть очень выгодным решением для заемщика. Оно позволяет сократить срок кредитования, уменьшить общую сумму выплат по кредиту и сэкономить на процентных платежах. При этом процесс досрочного погашения несложен, но требует выполнения определенных правил и процедур. В данной статье мы рассмотрим основные вопросы, связанные с досрочным погашением ипотеки в Сбербанке и поделимся полезными рекомендациями для эффективного погашения кредита.

Как выгоднее гасить ипотеку в Сбербанке

1. Увеличение размера ежемесячного платежа

Путем увеличения размера ежемесячного платежа можно существенно ускорить погашение ипотеки. Проще всего это сделать, обратившись в отделение Сбербанка или воспользовавшись интернет-банком. Размер ежемесячного платежа можно увеличить на необходимую сумму, что позволит сократить срок кредита и сумму выплаченных процентов.

2. Частичное досрочное погашение

Частичное досрочное погашение ипотеки – это оптимальный вариант для тех, кто не может сразу погасить всю сумму кредита. Вы можете внести любую сумму, с которой у вас есть возможность, и в результате сократить срок кредита и общую сумму выплаченных процентов.

3. Использование периода страхования

Сроки действия страхования ипотеки обычно превышают срок кредитования. Используя этот период, можно заранее начинать погашение ипотеки, не дожидаясь окончания срока страхования. Раннее погашение поможет сэкономить на процентах и сократить срок кредита.

4. Автоматическое перенаправление дополнительных поступлений

Сбербанк предлагает услугу автоматического перенаправления дополнительных поступлений на счет ипотеки. Если у вас есть возможность получать дополнительный доход или бонусы, вы можете настроить систему таким образом, чтобы эти средства автоматически перечислялись на погашение ипотеки. Это поможет существенно ускорить погашение кредита.

Преимущества досрочного погашения ипотеки:

- Сокращение срока кредита

- Снижение суммы выплаченных процентов

- Уменьшение общей стоимости кредита

Сравнение различных способов досрочного погашения:

| Способ | Преимущества | Недостатки |

|---|---|---|

| Увеличение размера ежемесячного платежа | Ускорение погашения, экономия на процентах | Необходимость изменения договора с банком |

| Частичное досрочное погашение | Возможность поэтапного погашения | Необходимость выяснения условий с банком |

| Использование периода страхования | Дополнительный срок для досрочного погашения | Ограничения по сроку страхования |

| Автоматическое перенаправление дополнительных поступлений | Автоматическое увеличение суммы платежей | Необходимость настройки системы |

Выбор оптимального способа досрочного погашения ипотеки зависит от ваших финансовых возможностей и целей. В любом случае, составьте план погашения и обсудите его с представителями Сбербанка. Так вы сможете сократить срок кредита и уменьшить сумму выплаченных процентов, сэкономив на выплате ипотеки.

О полном и частичном погашении

Полное погашение

Полное погашение ипотечного кредита предполагает выплату всей оставшейся суммы займа в один платеж. В этом случае клиент полностью освобождается от обязательств перед банком и становится полноправным владельцем недвижимости.

Преимущества полного погашения:

- Сокращение периода выплаты и, как следствие, уменьшение суммы переплаты процентов;

- Отсутствие риска увеличения процентных ставок и других тарифов;

- Полное освобождение от кредитных обязательств и возможность свободно распоряжаться недвижимостью.

Однако, при полном погашении кредита важно учесть следующее:

- Наличие штрафных санкций, которые могут быть предусмотрены договором;

- Наличие процентов на остаток суммы кредита на момент погашения;

- Потеря возможности учесть проценты по кредиту в качестве налогового вычета.

Частичное погашение

Частичное погашение ипотечного кредита предполагает выплату части суммы займа, но не всей оставшейся суммы. В этом случае клиент уменьшает оставшуюся задолженность по кредиту, но продолжает выплачивать остаток в соответствии с графиком платежей.

Преимущества частичного погашения:

- Уменьшение оставшейся суммы кредита, что может снизить сумму переплаты процентов;

- Возможность ускорить погашение кредита без необходимости выплаты полной суммы займа;

- Возможность сохранить налоговый вычет на проценты по кредиту.

Важно учесть, что при частичном погашении необходимо учитывать условия договора и возможные штрафные санкции за досрочное погашение. Кроме того, при частичном погашении оставшаяся сумма кредита будет продолжать девальвироваться по мере выплаты процентов, что может привести к дополнительным расходам в долгосрочной перспективе.

Полное досрочное погашение ипотеки в Сбербанке

1. Погашение с помощью банковской карты

Один из наиболее удобных способов погашения ипотеки — с использованием банковской карты. Для этого необходимо выполнить следующие шаги:

- Перейти на официальный сайт Сбербанка;

- Войти в личный кабинет и выбрать пункт меню «Погашение кредита»;

- Ввести данные карты, с которой будет производиться погашение;

- Указать сумму, которую необходимо погасить;

- Подтвердить операцию и дождаться подтверждения успешного погашения.

2. Погашение через подразделение банка

Для тех, кто предпочитает личное общение, возможен вариант погашения ипотеки в офисе Сбербанка. Для этого необходимо:

- Назначить встречу с представителем банка;

- Проинформировать сотрудника Сбербанка о желании произвести полное досрочное погашение;

- Предоставить необходимые документы, подтверждающие личность и владение недвижимостью;

- Внести платеж в кассу банка;

- Дождаться подтверждения и получить соответствующие документы о погашении ипотеки.

3. Погашение через систему Сбербанк Онлайн

Для удобства своих клиентов Сбербанк предлагает возможность погашения ипотеки через систему Сбербанк Онлайн. Для этого необходимо:

- Зайти в личный кабинет Сбербанк Онлайн;

- Выбрать вкладку «Кредиты» и далее пункт меню «Погасить кредит»;

- Указать необходимую сумму и продолжить операцию;

- Подтвердить платеж и дождаться подтверждения успешного погашения.

Важно отметить, что для полного досрочного погашения ипотеки необходимо учитывать наличие комиссий и штрафов, которые могут быть предусмотрены договором ипотеки. Поэтому рекомендуется заранее уточнить все условия и возможные дополнительные расходы.

| Преимущества полного досрочного погашения: | Недостатки полного досрочного погашения: |

|---|---|

|

|

«Цена возможности немедленно совершенствоваться состоит в ответственности, которую мы берем на себя». — Джеймс Кашоу Коллинз

Порядок действий при частичном погашении ипотеки

1. Подготовьте необходимые документы

Перед началом процесса частичного погашения ипотеки в Сбербанке необходимо подготовить следующие документы:

- Договор займа

- Паспорт иной документ, удостоверяющий личность

- Объяснительная записка с указанием цели и суммы погашения

Предоставление этих документов позволит банку оформить ваше частичное погашение, учитывая все необходимые детали.

2. Свяжитесь с банком

Следующим шагом является связь с банком для уточнения информации о процедуре частичного погашения ипотеки и получении конкретных рекомендаций. Для этого можно воспользоваться контактным центром банка или посетить отделение лично.

3. Заключите дополнительное соглашение

Чтобы официально оформить частичное погашение ипотеки, необходимо заключить дополнительное соглашение к договору займа. В этом соглашении должны быть учтены все условия и сумма частичного погашения.

4. Произведите платеж

После оформления дополнительного соглашения и получения подтверждения от банка можно производить платеж. Вы можете осуществить частичное погашение через интернет-банк, мобильное приложение или в отделении банка. Укажите цель платежа как «частичное погашение ипотеки» и укажите сумму, которую вы хотите погасить.

Причины для частичного погашения ипотеки могут быть разные, но важно следовать указанному порядку действий, чтобы все прошло гладко и без проблем. Помните, что при частичном погашении ипотеки в Сбербанке вы сможете сократить срок погашения и сэкономить на сумме переплаты.

Просмотреть историю досрочных погашений

При погашении ипотеки досрочно в Сбербанке важно быть в курсе своей истории досрочных погашений. Это позволит вам контролировать выплаты, узнать о возможных переплатах и следить за тем, какие суммы вы уже внесли сверх графика.

Как просмотреть историю досрочных погашений в Сбербанке?

- Зайдите в Интернет-банк Сбербанка.

- Выберите вкладку «Ипотека».

- Найдите раздел «Досрочное погашение ипотеки».

- В этом разделе вы сможете просмотреть историю всех ваших досрочных погашений, а также узнать полную информацию о каждом погашении, включая сумму и дату платежа.

Что можно узнать из истории досрочных погашений в Сбербанке?

Просматривая историю досрочных погашений в Сбербанке, вы сможете узнать следующую информацию:

- Дату и сумму каждого досрочного погашения.

- Сумму переплаты, если таковая имеется.

- Остаток задолженности по ипотеке после каждого погашения.

- Дата истечения срока ипотеки при текущих темпах погашения.

- Информацию о возможных штрафах или комиссиях, связанных с досрочным погашением.

Зачем просматривать историю досрочных погашений в Сбербанке?

Ведение контроля за досрочными погашениями позволяет убедиться в том, что все платежи проведены корректно и никаких ошибок не произошло. Более того, просмотр истории помогает вам определить, сколько средств вы уже внесли сверх графика погашения и какие дополнительные возможности открываются перед вами в связи с этим.

| Преимущества просмотра истории досрочных погашений: | Недостатки просмотра истории досрочных погашений: |

|---|---|

|

|

В целом, просмотр истории досрочных погашений в Сбербанке является важным элементом управления вашей ипотекой и помогает вам быть в курсе своих финансовых обязательств.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Плюсы досрочного погашения ипотеки в Сбербанке:

- Снижение общей стоимости кредита. Погашение ипотеки досрочно позволяет сэкономить на процентных платежах, так как снижается общая сумма начисленных процентов. Это позволяет заемщику раньше стать полным владельцем жилья и избавиться от обременения.

- Уменьшение срока кредитования. Досрочное погашение ипотеки позволяет сократить срок погашения кредита, что в свою очередь освобождает заемщика от долговой нагрузки и позволяет сосредоточиться на других финансовых целях.

- Улучшение кредитной истории. Правильное досрочное погашение ипотеки позволяет заемщику улучшить свою кредитную историю, что может повлиять на будущие финансовые возможности, такие как получение нового кредита с более выгодными условиями.

Минусы досрочного погашения ипотеки в Сбербанке:

- Необходимость распоряжаться большими суммами денег. Для досрочного погашения ипотеки может потребоваться значительная сумма денег, что может быть для заемщика финансово непосильным.

- Штрафные санкции. При досрочном погашении ипотеки Сбербанк может взимать штрафные санкции в соответствии с условиями договора кредитования. Это может снизить финансовую выгоду от досрочного погашения.

- Утрата преимущества налогового вычета. Досрочное погашение ипотеки может привести к утрате возможности получить налоговый вычет по исполнению договора кредитования. Это следует учесть при принятии решения о досрочном погашении.

В целом, досрочное погашение ипотеки в Сбербанке имеет свои плюсы и минусы, которые каждый заемщик должен учитывать при принятии решения. Консультация с юристом или финансовым консультантом может помочь принять взвешенное решение, основываясь на конкретной ситуации и финансовых возможностях заемщика.

Порядок процедуры погашения ипотеки в Сбербанке

Погашение ипотеки досрочно может быть реализовано клиентами Сбербанка. Для этого необходимо следовать определенной процедуре, которая обеспечивает юридическую грамотность и безопасность всех действий. Вот порядок процедуры погашения ипотеки в Сбербанке:

1. Получение актуальной информации о состоянии задолженности

Перед погашением ипотеки досрочно клиент должен получить актуальную информацию о своей задолженности. Для этого можно обратиться в отделение Сбербанка или воспользоваться интернет-банкингом. Важно знать точную сумму задолженности и возможные штрафы или комиссии.

2. Подготовка необходимых документов

Для досрочного погашения ипотеки в Сбербанке клиенту необходимо подготовить определенные документы. Обычно требуется паспорт, ипотечный договор и документ, подтверждающий источник средств для погашения (например, выписка из банка или продажа недвижимости).

3. Обращение в отделение Сбербанка

Для досрочного погашения ипотеки клиент должен обратиться в отделение Сбербанка, где был оформлен ипотечный договор. Необходимо связаться с менеджером по ипотеке или специалистом по обслуживанию ипотеки.

4. Заявление на досрочное погашение ипотеки

После обращения в отделение Сбербанка клиент должен подать заявление на досрочное погашение ипотеки. В заявлении необходимо указать номер ипотечного договора и желаемую дату погашения. Заявление должно быть подписано клиентом и заверено банком.

5. Оплата задолженности

После подачи заявления и получения подтверждения о возможности досрочного погашения ипотеки клиент должен произвести оплату задолженности. Сумма платежа указывается в заявлении и может быть внесена наличными или переведена с другого банковского счета.

6. Оформление документов

После оплаты задолженности клиенту выдают оригинал досрочно погашенного ипотечного договора и другие необходимые документы. Оформление документов должно быть оформлено на отделении Сбербанка или специалистом по ипотечному кредитованию.

7. Получение подтверждения о выполнении погашения

После оформления документов клиент получает подтверждение о выполнении погашения ипотеки. Это может быть выписка из банка или другой документ, подтверждающий погашение задолженности.

Следуя этому порядку процедуры погашения ипотеки в Сбербанке, клиенты могут безопасно и эффективно осуществлять досрочное погашение своей ипотеки.

Основными преимуществами досрочного погашения являются уменьшение общей суммы переплаты по кредиту, снижение суммы процентных платежей, а также возможность возобновления кредитной истории уже на более ранней стадии.

При внесении досрочных платежей необходимо учитывать условия вашего кредитного договора, такие как сроки и порядок осуществления досрочных платежей, наличие комиссий или штрафов за досрочное погашение.

Если вы приняли решение внести досрочные платежи, рекомендуется связаться с банком для получения подробной информации о процедуре и возможных последствиях.

Помните, что досрочное погашение ипотеки – это серьезное финансовое решение, которое требует оценки своих возможностей и рассмотрения долгосрочных перспектив с учетом конкретных условий вашего кредита и ваших финансовых возможностей.

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2023 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов на 1 мая 2023 года, по данным Центробанка, приблизился к 24 годам, при этом аналитики рынка не исключают, что еще до конца года показатель может достичь 27 лет.

Реальный же срок погашения ипотечного кредита в разы короче. По оценке «Домклик» (включает данные по сделкам «Сбера»), это 4,25 года, статистика банка ВТБ похожая: 4,3 года.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет. По итогам первого квартала 2023 года 60 наших заемщиков оформляли кредит на такой период, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов. Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Но, как говорит руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин, несмотря на выбранный по документам срок, большинство покупателей недвижимости погашают ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkes\shutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakov\shutterstock)

Примеры расчета

В компании «Бон Тон» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.) под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты — всего на 85 тыс. руб.