Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (в ред. от 19.04.2019). Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2022 год учитывайте, что последний раз формы бухотчетности менялись в 2019 году. Ключевые отличия: отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Полный перечень форм бухотчетности за 2022 год с образцами их заполнения приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Что относится к чистым активам и как их рассчитать,мы писали в материале.

Скачать бланк формы 3 можно на нашем сайте по ссылке ниже:

Скачать отчет об изменениях капитала

Скачать отчет об изменениях капитала

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте по ссылке ниже:

Скачать отчет о движении денежных средств

Скачать отчет о движении денежных средств

Образец заполнения отчета о движении денежных средств подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно скачайте документ:

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Скачать полный отчет о целевом использовании средств

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

Итоги

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Из нашей статьи вы узнаете:

Форма 4 бухгалтерской отчетности представляет отчет о движении денежных средств, то есть включает информацию о поступлении и расходовании финансов в отчетном периоде.

Это обязательная к заполнению справка. Исключения составляют субъекты малого бизнеса и компании, которые ведут учет по налогам и финансам в упрощенном виде.

Форма 4: отчет о движении денежных средств

Предоставляется по установленному образцу. Скачать его в формате .XLS вы можете тут.

При заполнении отчета следует опираться на ПБУ 23/2011 и приказ Минфина № 66н. Отчет включает 3 раздела и отражает движение финансов по следующим видам деятельности организации:

- текущая;

- финансовая;

- инвестиционная.

В форму отчетности о поступлении и расходе денежных средств не включают информацию по переводам между счетами организации, обмен валют и передачу наличных из кассы на банковский счет.

Для заполнения бухгалтеру потребуются данные по оборотам на счетах 50—52, 55, 57 и субсчета счета 58.

Кому и когда сдавать отчет о движении денежных средств

Форма отчетности о движении средств вместе с годовой бухгалтерской отчетностью сдается в ФНС РФ. Представить ее следует не позднее 31 марта года, который следует за отчетным периодом. Передавать сведения можно только в электронной форме.

Порядок составления формы отчетности о движении денежных средств

Раздел по текущим операциям включает стр. 4110—4129 и резюмируются стр. 4100. Помимо кода, здесь есть краткие описания, по которым становится понятно, какую информацию следуют вносить в графу.

Доходы от продажи в графе 4111 указывают без учета НДС и иных сумм, которые покупатели передали организации на возмещение ее расходов.

В графе 4119 «Иные поступления» должны фигурировать подотчетные возвратные суммы, безвозмездно переданные средства, неустойки, выплаченные компании от контрагентов.

Все суммы следует вносить в «тыс. руб.»

Таблица по инвестиционным операциям объединяет строки от 4210 до 4229. Здесь необходимо указать сведения о приобретении или продаже компанией акций и активов, получении дивидендов от вложений. Все суммы также указываются без НДС.

Часть формы по финансовым операциям включает строки от 4310 до 4329. Тут отражается приход при получении кредитов, выпуске акций или векселей. В расходную часть вносится информация о выплаченных дивидендах или выплатах акционерам при покупке у них собственных акций компании.

Итоговая часть формы предназначена для отображения общего сальдо за отчетный период (стр. 4400) и остатка средств на последний день года (стр. 4500).

Раздел заполнен правильно, если соблюдаются соотношения:

- 4400 = 4100 + 4200 + 4300;

- 4450 = 4500 из отчета за прошлый год;

- 4500 = 4400 + 4450 + 4490.

Для чего используют ОДДС

Форма номер 4 бухгалтерской отчетности дает представление о финансовом состоянии компании, позволяет судить о потенциале и материальных возможностях организации. Данная форма интересует не только представителей налогового ведомства. Часто представить данную справку просят банковские организации или потенциальные контрагенты для оценки стабильности бизнеса.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

- Работа с электронными больничными и трудовыми книжками

- Тщательная проверка ошибок

- Подключение к сервису с любой УКЭП

- Контроль этапов сдачи

Если вы работаете в программах «1С», то сервис не станет для вас сложным. Составляйте отчеты в привычном «1С:Предприятии»

Отчет о движении денежных средств: пример заполнения

И проверим нашу форму № 4 с помощью контрольных соотношений.

Формы бухгалтерской отчетности утверждены Приказом Минфина № 66н от 02.07.2010.

Приказом ФНС от 13.11.2019 № ММВ-7-1/570@ утверждены электронные форматы отчетов для передачи их в новую систему ГИР БО.

Отчет о движении денежных средств является приложением № 4 к бухгалтерскому балансу.

ФНС разработала контрольные соотношения, с помощью которых налогоплательщики могут определить корректность составленной отчетности.

Приведем пример заполнения отчета о движении денежных средств и проверим нашу форму № 4 с помощью контрольных соотношений.

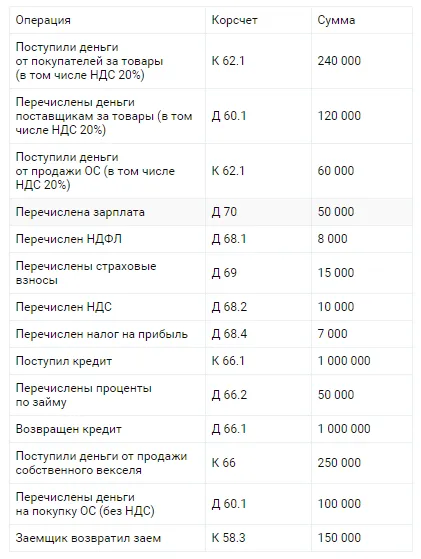

Пример (исходные данные)

Для примера возьмем следующие данные:

Пример (заполненные строки отчета)

Как быстро и качественно составить отчет о движении денежных средств, расскажут на семинаре 20 декабря.

Приходите!

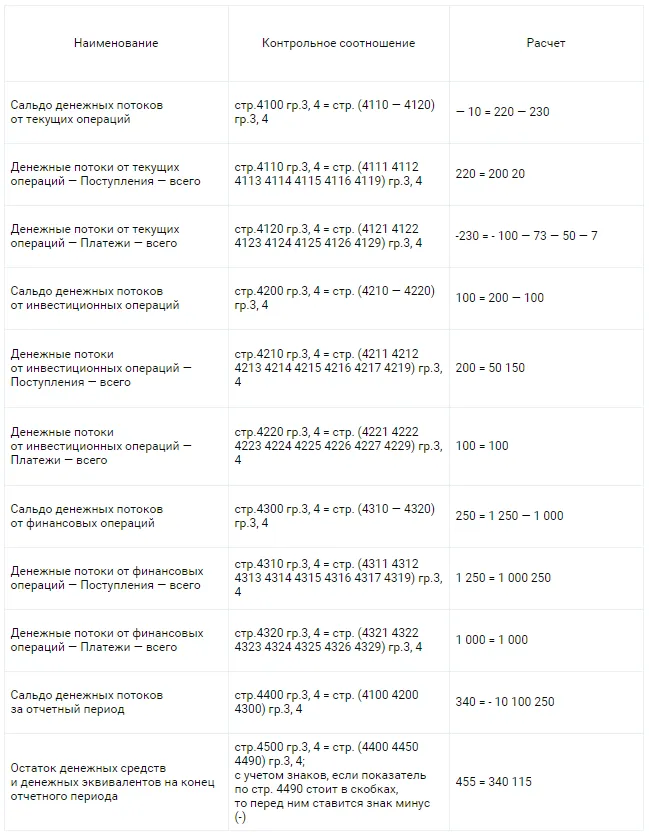

Контрольные соотношения

Рекомендуемые налоговиками контрольные соотношения и проверка формы из нашего примера:

На семинаре расскажут о влиянии на ОДДС основных средств, инвестиций, запасов, дебиторской и кредиторской задолженности, инвестиций, финансовых инструментов, аренды, эмиссии акций.

В чем ценность отчета

Самое ценное в отчете, это прямой ответ на вопрос: откуда деньги поступают и на что они расходуются? Большой плюс и в том, что отчет содержит оперативную информацию — сформировать его можно сразу после того, как были зарегистрированы банковские и кассовые операции. В плане финансового анализа отчет полезен для оценки жизнеспособности бизнеса в краткосрочном периоде, в частности, для определения способности платить по счетам.

Есть два подхода к составлению отчета о движении денежных средств — прямой и косвенный. Они имеют разные форматы представления. Законодательством в ряде случаев установлен прямой формат и умение его грамотно составить необходимо при составлении финансовой отчетности.

В то же время для управленческих целей руководством компании часто используется косвенный формат, так как он лучше позволяет увидеть слабые места в работе компании и умение его грамотно составить необходимо при подготовке бухгалтером необходимой информации для руководителя компании.

Оба этих формата будут рассмотрены на семинаре.

Записывайтесь на мероприятие!

Агентский договор: НДС у агента и принципала

Агентский договор заключают в посреднических сделках, где одна сторона выполняет для другой услугу за плату. Здесь действуют две стороны: первая — агент (посредник), который оказывает услуги заказчику, вторая — принципал, который поручает агенту выполнить какие-либо действия. Расскажем о нюансах уплаты НДС, если стороны используют разные системы налогообложения.

Помогите правильно назвать Робота, который обслуживает бухгалтеров. Дарим годовую подписку на Клерк.Премиум

Дарим годовую подписку на Клерк.Премиум, тому кто предложит лучшее название для нашего Робота.

Мероприятия

Актуальные мероприятия для бухгалтеров

Добавить мероприятие

-

Онлайн

10 000 ₽

-

Онлайн

Бесплатно

-

Онлайн

Бесплатно

Из-за ошибки «Клерка» пользователь купил наш курс за 1 рубль

Сегодгня произошло маленькое чудо. Во время настройки оплаты нашего курса «Бухгалтер маркетплейса» одному удачливому пользователю удалось приобрести обучение всего за 1 рубль.

На какие расходы можно уменьшить налог УСН «Доходы»: взносы, больничные. Мини-курс

За пару минут видео в этом мини-курсе разберем, на какие расходы можно уменьшить налог УСН «Доходы».

Акция в магазине: правила проведения и сопутствующие риски

В данной подборке материалов рассказано, какие требования законодательства акция должна соблюдать и на примерах из практики показано, в чем состоят распространенные нарушения и какова ответственность за них.

Кто выйдет на пенсию в 2024 году

Сейчас еще идет переходный период повышения пенсионного возраста. Скоро на пенсию можно будет выйти только в 60 лет женщинам и 65 лет мужчинам. А пока – можно и пораньше. Имеются в виду обычные россияне, которые работают на обычной работе без вредности и т. д.

Про квартиры Караулова и налоги продолжение. Обзор рисков. Полезные советы

На связи Ольга Ульянова аудитор и налоговый консультант. Статья про квартиры 65 летнего журналиста Андрея Караулова, который признан Минюстом РФ иностранным агентом, вызвала приличный интерес у читателей, поэтому я решила выпустить продолжение, ответить на некоторые комментарии и развеять мифы.

Записи вебинаров

690

Новые видео от экспертов каждый день

Работодатель уменьшает НДФЛ за иностранных работников на сумму патента и таким образом выдает им зарплату вместе с НДФЛ?

Добр вечер. Подскажите, кто работает с иностранными работниками, которые работают по патенту. Работодатель уменьшает НДФЛ за них на сумму патента и таким образом выдает им зарплату вместе с НДФЛ? Я правильно поняла или чего попутала? А в отчетности уменьшает НДФЛ работников после получения уведомления от налоговой?

Страховые организации в России должны будут соответствовать стандарту МСФО 17 и предоставлять соответствующую отчетность уже с начала января 2025 года. Пора переходить и внедрять

Если у вас страховая компания, важно помнить, что вступление в силу закона о МСФО (IFRS) 17 «Договоры страхования» ожидается в 2025 году.

Сотрудникам начнут выплачивать проценты с неначисленной задержанной зарплаты

Работодатели будут обязаны выплачивать сотрудникам проценты при задержке зарплаты или других выплат. Учитывать придется и неначисленные суммы.

Какая системы выгодней и можно ли совмещать две системы налогообложения?

Добрый вечер! Подскажите, какая система налогообложения выгодней для торговли товарами из параллельного импорта? У меня есть ИП, УСН доходы 6%, работаю много лет, оказываю услуги.

За подаренную тетей квартиру надо заплатить НДФЛ и сдать 3-НДФЛ

При получении в дар недвижимости от родственника, который не относится к числу близких, нужно задекларировать свой доход по форме 3-НДФЛ.

Госдума ратифицировала соглашение об избежании двойного налогообложения с Оманом

Документ распространяется на тех, кто проживает или зарегистрирован в России или Омане. Соглашение собирались принять еще в 2001 году.

Как лизингодателю отражать в бухгалтерском и налоговом учете операции по договору лизинга основных средств

Бухгалтерский и налоговый учет лизинговых операций у лизингодателя и лизингополучателя различается и часто зависит от года заключения договора и его содержания. Разбираемся в учете лизинга основных средств у лизингодателя.

Первичные документы в бухгалтерском учете: шпаргалка для новичка

Каждый факт хозяйственной жизни оформляют первичным учетным документом. Причем неважно, что это за документ. Главное – чтобы в нем были все обязательные реквизиты.

Крупные компании сферы e-commerce предлагают учредить День онлайн-предпринимателя

Профессиональный праздник планируют приурочить ко дню распродаж и отмечать в первый четверг после «Черной пятницы». В 2023 году это будет 30 ноября.

Как составить график отпусков на 2024 год

Не позднее 15 декабря 2023 года работодателям надо утвердить график отпусков на следующий год. Рассказываем, что для этого нужно знать.

Какие есть нюансы по расчету с иностранным гражданином?

Добрый день. Заключаем договор аренды техники с ИП, он иностранный гражданин (Беларусь), имеет РВП, зарегистрирован в Смоленской налоговой. Есть ли какие нюансы по расчетам с ними. Спасибо.

В реестр такси внесли 100% участников рынка

Во ФГИС «Такси» появилась информация о 444 тысячах автомобилей, 73,6 тысячах перевозчиков и о 906 служб заказа такси.

Как оформить внештатника-нерезидента

Бизнес может привлекать фрилансеров, находящихся не только на территории России, но и за ее пределами. Как оформить такие отношения, чтобы соблюсти все миграционные и юридические тонкости, и не попасть на огромные штрафы, рассказываем в статье.

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи — не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета о движении денежных средств в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета о движении денежных средств:

— в MS-Excel

— в MS-Excel с графой «Код»

Образец заполнения отчета о движении денежных средств >>>

Материалы по заполнению отчета о движении денежных средств:

— Приказ Минфина России от 02.02.2011 N 11н

— Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022

— Готовое решение: Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте

— Готовое решение: Как лизингополучателю отражать уплаченные лизинговые платежи в отчете о движении денежных средств

— Готовое решение: Как отражать авансы в отчете о движении денежных средств

— Типовая ситуация: Как заполнить отчет о движении денежных средств за 2023 г.

— «Годовой отчет 2022» (Крутякова Т.Л.) («АйСи Групп», 2022)

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья: Как заполнить отчет о движении денежных средств? (Кремова Д.Р.) («Бухгалтер Крыма: учет в унитарных предприятиях», 2020, N 4)

— Статья: Денежные документы в отчете о движении денежных средств (Моряк Е.Н.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2020, N 2)

Архивные формы отчета о движении денежных средств:

— отчет о движении денежных средств, применявшийся с отчетности за 2015 год до 1 июня 2019 года

— отчет о движении денежных средств за 2011, 2012, 2013, 2014 год

— отчет о движении денежных средств за 2006, 2007, 2008, 2009, 2010 год

—————————————-

В обязательный комплект общей бухгалтерской отчетности, которую нужно подготовить и сдать в ФНС, входят отчет о движении денежных средств и отчет об изменениях капитала за 2021 год. Кто и когда должен сдавать эти формы? Как заполнить отчет о движении денег по итогам 2021 года? Где посмотреть пример заполнения? Ответим на эти вопросы в данной статье про отчёт о движении денежных средств за 2021 год: его форму бланка и образец заполнения по инструкции.

Отчет о движении денежных средств (далее будем применять общепринятое сокращение ОДДС) и отчет об изменениях капитала должны быть включены в полный (общий) комплект бухгалтерской отчетности 2021 (ст. 14 Закона от 06.12.2011 № 402-ФЗ).

Поэтому готовить и представлять их нужно всем, кто сдает общую (не упрощенную) бухгалтерскую отчетность.

Весь комплект бухотчетности за 2021 год в 2022 году должен быть сдан в ФНС в электронном виде.

Крайний срок сдачи – 31.03.2022.

Подробности о порядке сдачи бухгалтерской отчетности организаций за 2021 года в 2022-ом и о том, как правильно заполнить бухгалтерский баланс за 2021 год смотрите в статье Бухгалтерский баланс за 2021 год.

Порядок и нюансы заполнения отчета о финансовых результатах за 2021 год представлены в статье Отчет о финансовых результатах за 2021 год.

Особенности заполнения отчета о движении денежных средств представим по разделам отчета.

Ознакомиться с правилами заполнения и образцом отчета об изменениях капитала можно в нашей статье вставить ссылку после публикации.

Отчет о движении денежных средств за 2021 год

ОДДС расшифровывает движение денег и их эквивалентов за отчетный период (год).

ОДДС по сути является пояснением к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса. Он характеризует наличие, поступление и расходование денежных средств и денежных эквивалентов в организации в разрезе текущей, инвестиционной и финансовой деятельности.

Данные приводят за отчетный и предыдущий год. При этом данные по предыдущему году можно переносить из предыдущего отчета.

Как и все прочие показатели в российской бухотчетности, данные в ОДДС могут быть только в рублях.

Денежные потоки от текущих операций

В данном разделе показывают денежные потоки от операций, связанных с обычными видами деятельности. Как правило, они связаны с формированием прибыли (убытка) организации от продаж (п. 9 ПБУ 23/2011). Исключения из правила – денежные потоки, не связанные с обычными видами деятельности, но отражаемые в составе потоков от текущих операций:

- уплата процентов по долговым обязательствам, кроме процентов, включаемых в стоимость инвестиционных активов;

- поступление процентов по дебиторской задолженности покупателей (заказчиков);

- поступления от аренды, роялти, комиссионные и аналогичные платежи, признаваемые прочими доходами;

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (в течение 3-х месяцев);

- платежи по налогу на прибыль (доход);

- поступление процентов по договору банковского счета.

Строка 4110 «Поступления – всего». По данной строке отражают величину денежных средств и денежных эквивалентов, поступивших в связи с текущей деятельностью организации. Показатель данной строки – это сумма строк 4111 – 4119:

- 4111 – поступления от продаж;

- 4112 – арендные платежи, роялти, комиссионные и т. п.;

- 4113 – поступления от перепродажи финвложений;

- 4114-4118 – дополнительные строки, предназначенные для отражения показателей, которые не вошли в строки 4111-4113, но тем не менее существенны и подлежат раскрытию. Например, в строках могут быть отражены средства целевого финансирования, полученные заказчиком-застройщиком от инвесторов, суммы НДС, возвращенные поставщиками вместе с возвратом за товары (работы, услуги) и т. п.;

- 4119 – по этой строке в ОДДС тоже отражают то, что не попало в строки 4111-4113, но при этом является несущественным. Например, возвраты от сотрудников по неизрасходованным подотчетным суммам, выгода от обмена одних денежных эквивалентов на другие.

Строка 4120 «Платежи – всего» предназначена для отражения выбытия денежных средств и их эквивалентов в рамках текущей деятельности (соотносима по принципу заполнения со строкой 4110). Показатель строки представляет собой сумму показателей в строках 4121-4129:

- 4121 – оплата поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- 4122 – оплата труда работников;

- 4123 – уплата процентов по долговым обязательствам;

- 4124 – уплата налога на прибыль (в т. ч. суммы, которые компания не может однозначно классифицировать);

- 4125-4128 – дополнительные строки для отражения существенных расходов, не попавших в строки, специально предназначенные для определенного вида. В большинстве случаев, если есть показатели в строках 4114-4118, то в соответствии с наличием существенных доходов надо внести в ОДДС и относящиеся к ним расходы в строки 4125-4128.

Кроме того, в «расходные» дополнительные строки ОДДС попадают суммы НДС, иных налогов и сборов. Напомним, что в ОДДС указывают свернуто суммы НДС:

- полученные в составе поступлений от покупателей и заказчиков;

- перечисленные поставщикам и подрядчикам;

- перечисленные в бюджет;

- возвращенные из бюджета.

Таким образом, строка «НДС» может быть в группе статей «Платежи – всего» при условии, что в отчетном году сумма НДС, перечисленного поставщикам, подрядчикам и в бюджет, превышает сумму НДС, полученную от покупателей, заказчиков и из бюджета.

- 4129 – исходящие денежные потоки по основной деятельности, признаваемые несущественными для отдельных раскрытий. Принцип формирования показателя строки такой же, как и для строки 4119.

Строка 4100 отражает промежуточный итог ОДДС – сальдо денежных потоков от текущих операций.

Показатель строки определяют расчетным путем как разность показателей строк 4110 и 4120. Если в результате вычитания получится отрицательная величина, её указывают в ОДДС в круглых скобках.

Денежные потоки от инвестиционных операций

В этот раздел отчета о движении денежных средств за 2021 год относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов. Кроме того, к денежным потокам от инвестиций могут быть отнесены поступления доходов по финансовым вложениям (кроме приобретенных с целью перепродажи в краткосрочной перспективе, а также являющихся денежными эквивалентами).

Раздел сформирован по аналогии с разделом для отражения денежных потоков по текущим операциям.

Строка 4210 «Поступления всего» представляет собой итоговую величину (сумму) поступлений от инвестиций, отраженных в строках:

- 4211 – по строке отражают величину поступлений от продажи ОС, НМА, результатов НИОКР, капитальных вложений во внеоборотные активы (в т. ч. в виде незавершенного строительства) и т. п. Указанные поступления уменьшаются на сумму НДС, величину которого показывают в ОДДС свернуто;

- 4212 – по строке отражают поступления денежных средств и денежных эквивалентов от продажи акций АО и долей в уставном капитале ООО.

- 4213 – в строке отражают поступления от возврата процентных займов, оплаты долговых ценных бумаг (векселей, облигаций), оплаты за переуступленные права требования, если ранее эти права были также приобретены организацией, формирующей ОДДС;

- 4214 – в строку включают данные о поступлениях дивидендов и аналогичных сумм распределяемого дохода от участия в других организациях, процентов, фактически полученных в отчетном году от долговых финансовых вложений (облигаций, векселей, выданных займов и т. д.);

- 4215 – 4218 – строки для расшифровки существенных сумм поступлений, которые не нашли отражения в предыдущих строках раздела. Для них при заполнении действуют исключения, аналогичные строкам 4213 и 4214;

- 4219 – отражают информацию, не попавшую в верхние строки раздела и при этом не признаваемую существенной.

Строка 4220 «Платежи всего» отражает в ОДДС итоговую сумму расходных платежей, произведенных в рамках инвестиционной деятельности. Значение в этой строке представляет собой сумму строк:

- 4221 – здесь отражают исходящие оплаты, направленные поставщикам, подрядчикам и работникам организации, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (исключая финансовые вложения), в том числе затраты на НИОКР. Указанные платежи уменьшают на сумму НДС, величину которого показывают в ОДДС свернуто;

- 4222 – в строке отражают платежи в связи с приобретением акций АО и долей ООО с такими же исключениями, как и при их продаже;

- 4223 – фиксируют исходящие потоки денежных средств и эквивалентов в связи с приобретением долговых ценных бумаг, прав требования денежных средств к другим лицам и предоставлением процентных займов. Исключения те же, что и для строки 4213;

- 4224 – строка предназначена для отражения сумм, направленных на уплату процентов по долговым обязательствам, уплаченным в отчетном году и подлежащим включению в стоимость инвестиционного актива в соответствии с п. 9 ПБУ 15/2008;

- 4225-4228 – допстроки, в которых нужно отдельно раскрыть существенные суммы платежей, связанные с инвестиционными операциями и не попавшие в уже перечисленные строки;

- 4229 – строка для отражения несущественных сумм, которые имели место в отчетном периоде, но являются несущественными и в других строках раздела не раскрыты.

По строке 4200 отражают величину результирующего денежного потока от инвестиционных операций. Определяют расчетным путем как разность показателей строк 4210 и 4220. Если в результате вычитания получится отрицательная величина (отток денежных средств), её указывают в круглых скобках.

Денежные потоки от финансовых операций

К денежным потокам от финансовых операций относят поступления и платежи, связанные с привлечением организацией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации (п. 11 ПБУ 23/2011).

Раздел структурирован так же, как и предыдущие.

По строке 4310 «Поступления всего» показывают итоговую сумму поступлений от финансовой деятельности, раскрытую в строках:

- 4311 – полученные кредиты и займы, включая беспроцентные;

- 4312 – денежные вклады собственников и участников;

- 4313 – поступления от выпуска акций и увеличения долей участия;

- 4314 – в строке отражают поступления от эмиссии облигаций, выдачи собственных векселей, иные поступления заемных средств, связанные с возникновением долговых обязательств, оформленных ценными бумагами;

- 4315-4318 – допстроки, назначение которых аналогично таким строкам в других разделах. В них отражают существенные суммы, не отраженные в предыдущих строках;

- 4319 – строка для отражения несущественных сумм, полученных в связи с финансовой деятельностью и более никуда не попавших.

По строке 4320 «Платежи всего» фиксируют суммарную величину показателей, внесенных в строки:

- 4321 – здесь отражают отток денежных средств (и эквивалентов) в связи с оплатой организацией-АО собственных акций, выкупленных у акционеров, в связи с выплатой организацией-ООО действительной стоимости доли участнику (его кредиторам, наследникам или правопреемнику);

- 4322 – в строке фиксируют суммы платежей, связанные с выплатой организацией дивидендов и иных сумм распределенной прибыли собственникам (участникам). Причем в строку 4322 включают и НДФЛ, и налог на прибыль, который организация удержала из прибыли в качестве налогового агента;

- 4323 – сюда вносят величину денежных средств, направленных на погашение заемных обязательств, в том числе на погашение (выкуп) векселей, погашение облигаций;

Сумма процентов, уплаченных по заемным обязательствам, в строку 4323 не попадает. Её отражают или по строке 4123 раздела «Денежные потоки от текущих операций», или по строке 4224 раздела «Денежные потоки от инвестиционных операций».

- 4324-4328 – дополнительные строки для внесения в ОДДС существенных сумм по операциям, которые не попали в уже описанные строки раздела;

- 4329 – строка для внесения в ОДДС сумм по финансовым операциям, которые имели место в отчетном году, но существенными не признаются и отдельной строкой не раскрываются.

Итоговое сальдо денежных потоков от финансовых операций вычисляют и представляют в строке 4300 отчета о движении денежных средств за 2021 год. Вычисляют как разницу строк 4310 и 4320. Если после вычитания получается отрицательное значение, его берут в круглые скобки.

Результирующие строки ОДДС

В строке 4400 приводят информацию о том, имел за отчетный период место прирост или отток денежных средств.

Стр. 4400 = Стр. 4100 + Стр. 4200 + Стр. 4300

Понятно, что если значение в складываемой строке приведено в скобках, оно будет уменьшать показатель строки 4400. Отрицательную величину также берут в круглые скобки.

В строке 4450 отражают сумму остатка денежных средств и их эквивалентов, имеющихся у организации на начало отчетного года. Для этого суммируют дебетовые сальдо по всем счетам, где учтены денежные активы: 50, 51, 52, 55, 57, 58, 76 (если учитываются эквиваленты, не классифицируемые как финвложения).

По строке 4500 аналогичным образом отражают информацию об остатках денежных средств и эквивалентов на конец года.

Строка 4490 в ОДДС нужна для представления в отчетности разниц, возникающих в связи с пересчетом денежных потоков и остатков денежных средств и эквивалентов в иностранной валюте по курсам на разные даты. Значение строки – сальдо курсовых разниц по счетам учета валютных денежных средств и их эквивалентов (свернутое сальдо курсовых разниц по Дт 91 и Кт 91). Если сальдо дебетовое – его вписывают в ОДДС в круглых скобках.

В завершение предлагаем посмотреть пример заполнения отчета о движении денежных средств за 2021 год в составе бухгалтерской отчетности.

Важные документы

БЛАНК ОТЧЁТА О ДВИЖЕНИИ ДЕН. СРЕДСТВ ЗА 2021 ГОД

Скачать документ

ОБРАЗЕЦ ОТЧЁТА О ДВИЖЕНИИ ДЕН. СРЕДСТВ ЗА 2021 ГОД

Скачать документ