Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 — 2024 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

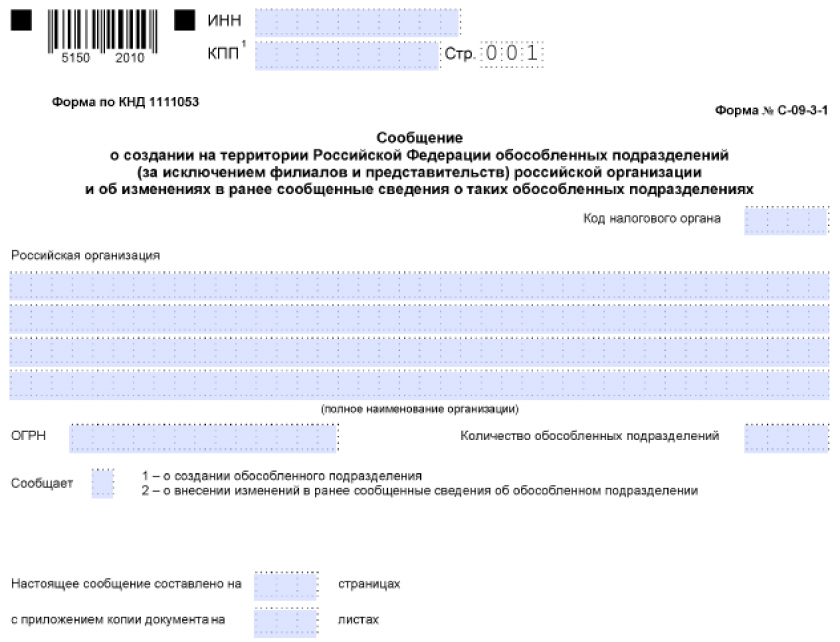

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 — 2024 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

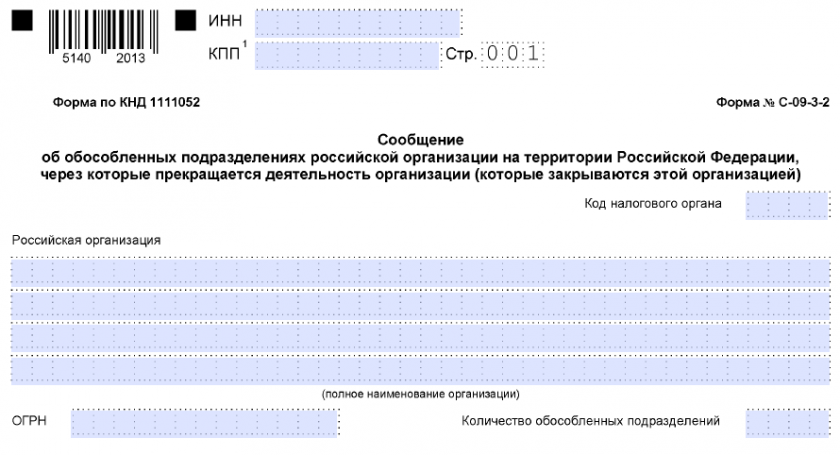

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Зарегистрировать иное обособленное подразделение

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Статьи » Документы » Подробная инструкция по регистрации обособленного подразделения: шаг за шагом

Регистрация обособленного подразделения является важным шагом для развития бизнеса. Это позволяет организации разделить функционал и задачи между разными территориальными единицами, такими как филиалы или представительства. Однако, чтобы успешно зарегистрировать обособленное подразделение, нужно знать, какие органы и документы требуются для этого процесса.

Постановка обособленного подразделения на учет является обязательным условием для его открытия. Заявителем может выступать руководитель организации или уполномоченный сотрудник фирмы. Для регистрации подразделения необходимо подать заявление в федеральную налоговую инспекцию (ФНС) по месту его открытия. В заявлении должны быть указаны соответствующие данные о подразделении, такие как адреса и функционал.

При регистрации обособленного подразделения важно знать, что оно отличается от филиала или представительства. Обособленное подразделение имеет свою уставную документацию и самостоятельно осуществляет налоговые сделки. В то же время, филиал или представительство действуют на основании приказу организации и не имеют своей уставной документации.

Регистрация обособленного подразделения может занять от нескольких недель до нескольких месяцев. После регистрации органы ФНС наделяют подразделение своим уникальным идентификатором, например, С-09-3-2. В случае нарушения правил регистрации или функционирования обособленного подразделения, могут быть применены административные или налоговые последствия.

Принять решение о создании филиала или представительства

Прежде чем приступить к процессу регистрации обособленного подразделения в 2023 году, необходимо принять решение о его создании. Это важный шаг, который потребует внимательного изучения законодательства и анализа текущих потребностей вашей компании.

Одним из первых шагов является ознакомление с законами и правилами, регулирующими создание и функционирование филиалов и представительств. Необходимо изучить основные положения Федерального закона «О коммерческих корпорациях» и других соответствующих нормативных актов.

Также важно изучить требования органов государственной регистрации и налоговой инспекции. Эта информация доступна на официальных сайтах соответствующих органов. Обратите внимание на необходимость предоставления определенных документов и сроки их предоставления.

Для более детального понимания процесса создания обособленного подразделения, вы можете ознакомиться с публикациями и руководствами, доступными на сайтах специализированных организаций и в налоговых программах. Часто такие материалы содержат широкое описание всех этапов и особенностей формирования филиала или представительства.

Также рекомендуется обратиться к юристу или специалисту по регистрации юридических лиц, который поможет вам разобраться во всех тонкостях и правилах создания обособленного подразделения.

Перед принятием решения о создании филиала или представительства, необходимо также учесть такие факторы, как численность сотрудников, минимальное количество работников, которое должно трудиться в филиале или представительстве в соответствии с законодательством, а также наличие необходимого имущества и полномочий для работы на его основе.

После принятия решения о создании филиала или представительства, вы можете приступить к следующим этапам процесса регистрации и получения свидетельства о регистрации.

Определить место регистрации подразделения

Определение места регистрации обособленного подразделения (филиала) важный этап в создании подразделения. Место регистрации должно быть обосновано и соответствовать требованиям законодательства.

1. Выбор места регистрации. Руководитель предприятия должен определить место регистрации подразделения, исходя из целей его работы и налоговых преимуществ. Место регистрации может быть указано в заявлении о создании обособленного подразделения.

2. Подготовка документов. Для регистрации подразделения необходимо подготовить следующие документы:

- Заявление о создании обособленного подразделения;

- Решение руководителя о создании подразделения;

- Документы, подтверждающие полномочия руководителя предприятия;

- Документы, подтверждающие наличие головного представительства или филиала предприятия;

- Документы, подтверждающие адреса представительств или филиалов предприятия;

- Документы, подтверждающие факт создания подразделений в течение последних трех лет;

- Документы, подтверждающие количество рабочих мест в подразделениях;

- Документы, подтверждающие оборудованность подразделений;

- Документы, подтверждающие наличие квалифицированной рабочей силы;

- Документы, подтверждающие наличие каналов передачи информации между подразделениями и головной организацией.

3. Подача документов. Подготовленные документы необходимо подать в налоговые органы по месту регистрации подразделения. Дата подачи документов является датой регистрации подразделения.

4. Публикация информации. В течение месяца с даты регистрации подразделения руководитель предприятия должен опубликовать информацию о создании обособленного подразделения в печатных или электронных СМИ.

После определения места регистрации подразделения и успешной регистрации, филиал может начать свою работу.

Составить учредительные документы и подготовить необходимые документы

Для регистрации обособленного подразделения в 2023 году необходимо составить учредительные документы и подготовить необходимые документы. Ниже представлена пошаговая инструкция по этому процессу:

1. Составление учредительных документов

Первым шагом является составление учредительных документов для обособленного подразделения. В учредительных документах должны быть указаны следующие сведения:

- Название обособленного подразделения;

- Адрес местонахождения подразделения;

- Сведения о руководителе подразделения;

- Цели и задачи подразделения;

- Размер уставного капитала подразделения;

- Иные необходимые сведения в соответствии с законами и правилами регистрации.

2. Подготовка необходимых документов

Помимо учредительных документов, необходимо подготовить следующие документы для регистрации обособленного подразделения:

- Заявление на регистрацию обособленного подразделения;

- Выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ), в которой указано общество, создающее подразделение;

- Документы, подтверждающие полномочия руководителя подразделения;

- Документы, подтверждающие наличие адреса местонахождения подразделения;

- Документы, подтверждающие право собственности или иное право на имущество, которое будет использоваться подразделением;

- Документы, подтверждающие наличие программ и бухгалтерских систем, используемых подразделением (например, 1С);

- Документы, подтверждающие совершение сделок или предоставление услуг подразделением;

- Документы, подтверждающие трудовые отношения с сотрудниками подразделения.

Подготовленные документы должны быть представлены в налоговую инспекцию по месту регистрации обособленного подразделения. При этом необходимо учитывать сроки подачи заявления и документов, а также соблюдать требования налоговых законов и правил.

После подачи документов и рассмотрения налоговой инспекцией заявления на регистрацию обособленного подразделения, вам будет выдано свидетельство о регистрации подразделения. С этого момента ваше обособленное подразделение будет правомочно действовать и трудиться в соответствии с законодательством.

Важно помнить, что обособленное подразделение является юридическим лицом, отвечающим за свои действия и обязательства. Оно имеет право на самостоятельное ведение бухгалтерского учета и представление отчетности в налоговые органы. При этом, его прибыль и убытки учитываются отдельно от общества, создающего подразделение.

Зарегистрировать подразделение в соответствии с требованиями законодательства

Для регистрации обособленного подразделения в 2023 году в соответствии с требованиями законодательства необходимо выполнить следующие шаги:

- Подготовить необходимые документы:

- Заявление о регистрации обособленного подразделения в установленном порядке;

- Устав обособленного подразделения, который должен быть согласован с головной организацией;

- Документы, подтверждающие наличие оборудованных и оборудованных рабочих мест в обособленном подразделении;

- Сведения о численности работников обособленного подразделения;

- Программа работы обособленного подразделения.

- Сдать документы в налоговые органы:

- Получить свидетельство о регистрации:

- Сообщить о регистрации:

- Вести учет и отчитываться:

- В случае закрытия обособленного подразделения:

Документы на регистрацию обособленного подразделения должны быть сданы в налоговые органы по месту его открытия. Сроки сдачи документов определены 14-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

После рассмотрения документов и проверки соответствия требованиям законодательства, налоговый орган выдает свидетельство о регистрации обособленного подразделения.

После получения свидетельства о регистрации обособленного подразделения, необходимо сообщить об этом в соответствующие органы и учреждения, например, в Федеральную налоговую службу (ФНС) и Единый государственный реестр юридических лиц (ЕГРЮЛ).

После регистрации обособленного подразделения, оно должно вести отдельный учет и отчитываться перед налоговыми органами в соответствии с требованиями законодательства.

Если в будущем возникнет необходимость закрыть обособленное подразделение, необходимо выполнить определенные процедуры, предусмотренные законодательством. Приказ о закрытии обособленного подразделения должен быть принят головной организацией, а изменения в ЕГРЮЛ и налоговые органы должны быть переданы в установленном порядке.

Запомните, что регистрация обособленного подразделения требует соблюдения определенных требований и процедур в соответствии с законодательством. Поэтому, перед вступлением в работу обособленного подразделения, рекомендуется проконсультироваться со специалистом или юристом, чтобы быть уверенным в правильности проведенных действий.

Получить свидетельство о регистрации и завершить процедуру регистрации

После успешного завершения процесса регистрации обособленного подразделения, вам необходимо получить свидетельство о его регистрации. Этот документ является основным документом, подтверждающим легальность и правомочность деятельности вашего обособленного подразделения.

Чтобы получить свидетельство о регистрации, следуйте инструкциям ниже:

- Запомните, что при регистрации обособленного подразделения вам необходимо указать численность работников, соответствующую его функциональным обязанностям и возможностям. Это число должно быть прописано в уставе вашей компании.

- Составьте пакет документов, который включает в себя следующие документы:

- Заявление о регистрации обособленного подразделения;

- Копию устава вашей компании;

- Копию документа, подтверждающего полномочия руководителя вашего обособленного подразделения;

- Копию документа, подтверждающего полномочия директора вашей компании;

- Свидетельство о государственной регистрации вашей компании;

- Документы, подтверждающие адреса мест нахождения вашего обособленного подразделения.

- Передайте пакет документов в налоговую инспекцию по месту регистрации вашего обособленного подразделения. Обратитесь к специалисту налоговой инспекции для получения информации о необходимости предоставления дополнительных документов или заполнения дополнительных форм.

- После получения свидетельства о регистрации вам необходимо завершить процедуру регистрации обособленного подразделения в налоговом органе. Для этого:

- Подайте отчетные документы о деятельности вашего обособленного подразделения в налоговую инспекцию;

- Зарегистрируйте обособленное подразделение в налоговом органе;

- Подайте отчет о численности сотрудников, трудящихся в вашем обособленном подразделении;

- Уплатите налог на имущество, если ваше обособленное подразделение оборудовано и создано для осуществления предпринимательской деятельности.

Запомните, что регистрация обособленного подразделения сопровождается изменениями в уставе вашей компании. Для внесения этих изменений обратитесь к руководителю вашей фирмы.

Подробную информацию о процедуре регистрации обособленного подразделения вы можете найти на сайте Федеральной налоговой службы или обратиться к квалифицированной юридической компании.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

Руководство многих организаций нередко задумывается над тем, как начать работать в другом регионе. Что собой представляет обособленное подразделение, как его правильно открыть, каковы правила уплаты налогов при наличии подразделения, расскажем далее в нашей статье.

Курс повышения квалификации

«Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность»

Курс с экспертной поддержкой и тестированием с актуальными изменениями 2023-2024 года: вы научитесь всему, что необходимо бухгалтеру знать для заполнения и сдачи отчетов общей системы, отработаете заполнение деклараций, будете уверены в своих навыки и сдадите отчетность в налоговую без ошибок!

Стоимость курса с удостоверением ФИС ФРДО 26000 4999 руб. до 17 ноября.Посмотреть программу

Что такое обособленное подразделение

В гражданском законодательстве выделяют два вида обособленных подразделений:

-

филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ);

-

представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

Ни филиал, ни представительство не признают юридическими лицами.

В налоговом законодательстве применяют более широкое определение: это любое территориально обособленное подразделение, оборудованное хотя бы одним стационарным (созданным на срок более одного месяца) рабочим местом (п. 2 ст. 11 НК РФ). Налоговая служба может признать рабочие места обособленным подразделением вне зависимости от того, отражено или нет его создание в уставе юрлица или других организационно-распорядительных документах.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

-

при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

-

при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

В течение пяти рабочих дней организацию уведомят о постановке на учет в налоговом органе. В документе будет указан КПП, присвоенный обособленному подразделению. Его необходимо использовать в том числе при заполнении счетов-фактур (п. 7 порядка, утвержденного Приказом ФНС РФ от 29.06.2012 № ММВ-7-6/435@, письмо ФНС РФ от 16.11.2016 № СД-4-3/21730@).

Отказать в постановке на учет обособленного подразделения налоговая не может.

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

-

если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

-

если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

-

по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

-

рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

-

помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

-

организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Еще больше обо обособленных подразделениях мы рассказываем в онлайн-курсе «Клерка»: записывайтесь и начинайте проходить.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

-

заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

-

справку из банка об открытии счета;

-

документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

-

5 тыс. рублей при просрочке до 90 дней;

-

10 тыс. рублей при просрочке свыше 90 дней.

В этом случае подразделение самостоятельно удерживает НДФЛ с доходов своих сотрудников и перечисляет его в бюджет, а также сдает отчетность по форме 6-НДФЛ.

Бухгалтерский учет обособленного подразделения

Организация может выделить свои обособленные подразделения на отдельный баланс. Она самостоятельно устанавливает конкретный перечень показателей для формирования такого баланса и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления компанией (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее обособленных подразделений, в том числе выведенных на отдельные балансы (п. 8 ПБУ 4/99). Из этой нормы следует, что подразделения не формируют отдельную бухгалтерскую отчетность и не составляют отдельный бухгалтерский баланс (под термином «отдельный баланс» следует понимать перечень показателей, установленных предприятием).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми обособленными подразделениями, включая те, которые выделены на отдельный баланс (п. 9 ПБУ 1/2008 «Учетная политика организации», письмо Минфина РФ от 10.08.2010 № 07-02-06/119).

В учетной политике следует установить план счетов, используемый обособленными подразделениями, а также порядок их взаимодействия с головным предприятием при совершении хозяйственных операций и формировании бухгалтерской отчетности.

Все операции между головным предприятием и обособленным подразделением (передача основных средств, затрат, финансовых результатов) отражают у обеих сторон на счете 79 «Внутрихозяйственные расчеты». К этому счету можно открыть субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».Таким образом, обособленные подразделения, выделенные на отдельный баланс, ведут бухучет самостоятельно в соответствии с учетной политикой организации. Головное предприятие отражает в бухучете только свои хозяйственные операции. При составлении бухгалтерской отчетности в целом по учреждению показатели головного предприятия и обособленных подразделений суммируются.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Организация самостоятельно решает, какой из двух трудовых показателей она будет применять для расчета: среднесписочную численность работников или расходы на оплату труда (п. 2 ст. 288 НК РФ). Выбранный показатель нужно закрепить в учетной политике и не менять до конца года (п. 1 ст. 285, п. 2 ст. 288, ст. 313 НК РФ).

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

-

прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

-

доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Это следует из подпунктов 10.2, 10.12 порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Налог на имущество обособленного подразделения

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Налог рассчитывают как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположено подразделение, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Если адрес объекта недвижимого имущества находится вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, то налог следует уплачивать в бюджет по местонахождению такой недвижимости (ст. 385 НК РФ).

Таким образом, налог с недвижимости, которая числится на балансе обособленного подразделения, организация платит по месту нахождения имущества. По месту нахождения обособленного подразделения налог следует уплачивать, только если оно совпадает с местом нахождения недвижимости.

Cнятие с учета обособленного подразделения

Чтобы закрыть обособленное подразделение, не являющееся филиалом или представительством, достаточно снять его с учета в ИФНС и ФСС, если оно имело счет и производило выплаты сотрудникам.

Для этого нужно подать в налоговую службу сообщение по форме № С-09-3-2, утвержденной Приказом ФНС РФ № ЕД-7-14/632@. Сделать это нужно в течение трех рабочих дней с момента принятия решения о закрытии (пп. 3.1 п. 2 ст. 23 НК РФ). За нарушение срока грозит штраф:

-

организации в размере 200 рублей (п. 1 ст. 126 НК РФ),

-

генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Сведения о снятии обособленного подразделения с учета налоговый орган передаст в ПФР, который снимет с учета подразделение в течение трех рабочих дней с момента получения информации. Подавать отдельное заявление в ПФР не нужно.

Для снятия подразделения с учета в ФСС необходимо подать заявление (приложение № 2 к Административному регламенту № 217). К нему необходимо приложить копию справки из банка, подтверждающую, что расчетный счет подразделения закрыли. Срок подачи документов не установлен. В любом случае рекомендуем это сделать до конца текущего отчетного периода.

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

-

приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

-

если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.

Организация может вести деятельность не только по месту нахождения, указанному в ЕГРЮЛ. И в некоторых случаях без открытия (регистрации) обособленного подразделения (ОП) не обойтись.

Рассмотрим, какое подразделение признается обособленным, как открыть и зарегистрировать ОП, не являющееся филиалом или представительством.

Содержание

- Что такое обособленное подразделение в законодательстве РФ

- Обособленное подразделение. НК РФ

- Территориальная обособленность и адрес ОП

- Оборудованные рабочие места при создании ОП

- Дата создания обособленного подразделения

- Бухгалтерские нюансы учета ОП

- Как открыть обособленное подразделение

- Учет ОП в программах 1С

- Запомните

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- по местонахождению:

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- по организации бухгалтерского учета:

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

Порядок действий:

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

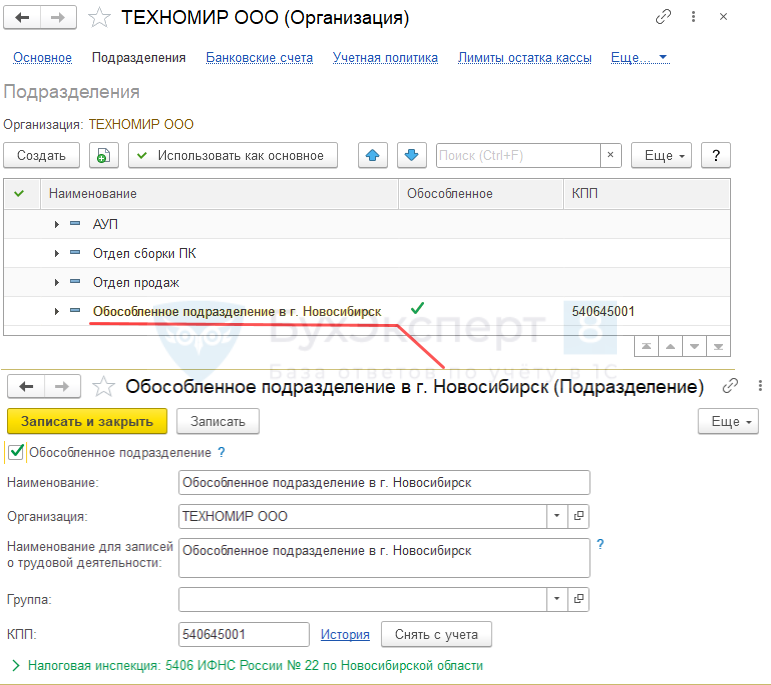

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения: Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

- Представительства и филиалы юридического лица

- Как правильно настроить нумерацию счетов фактур по ОП в 1С

- Учет для обособленных подразделений в 1С

- Как добавить обособленное подразделение в целях НДФЛ в 1С

- Обособленное подразделение, не выделенное на отдельный баланс

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Как открыть обособленное подразделение ООО в 2023г.

Любая организация имеет возможность создать простые обособленные подразделения. Юридически такие образования не относятся к категориям филиала/представительства. В качестве примера можно привести создание предпринимателем склада. Законодательство о юридических лицах не содержит положений о таких подразделениях, однако прямого запрета в законе на их образование нет.

Для создания такого образования необходимо:

- учредитель принимает соответствующее решение;

- подразделение готовится начать работу;

- необходима регистрация по месту налогового учета в ФНС.

Давайте рассмотрим эти стадии более подробным образом.

Первая стадия: принимаем решение создать подразделение

В законодательстве нет прямого указания о том, какой орган компании должен принять такое решение. Обычно на практике этим занимается руководитель/директор, так как именно последний руководит делами компании. Однако уставные документы могут содержать положения о том, что к другому органу фирмы относятся такие полномочия. В качестве примера можно привести ситуацию, когда в уставе есть пункт о том, что только общее собрание учредителей может решать такие вопросы.

Разбираемся на конкретных примерах

В уставе специалисты советуют прямо прописывать условие о наделении полномочий членов общего собрания возможностью создания отдельного подразделения.

В самом документе о принятии такого решения лучше всего указывать следующие пункты:

- Название, адрес подразделения: 410044, г.Саратов, ул.Студеная, д.4а

- Обращаем внимание на функции нового образования: хранение товаров компании ООО «Гарант» в городе Саратове.

- Состав новой компании.

- Данные директора.

- Дата работы ОП.

Существует еще возможность указывать вышеуказанную информацию в отдельно созданном документе. Многие организации создают положение о работе такого представительства. Согласно соответствующим федеральным законам написание таких документов относится к компетенции общего собрания учредителей. Если создается последний вариант, то достаточным будет написать о наименовании образования, его адрес.

Специалисты рекомендуют

Лучше всего прямо прописать в соответствующем документе о том, что такая компания не относится к категории филиала/представительства. Это делается во избежание путаницы и лишних вопросов со стороны налоговых и иных проверяющих государственных органов, а также контрагентов.

Вторая стадия: готовим новое подразделение к выполнению ее обязанностей

Чтобы подразделение могло начать свою работу необходимо выполнять ряд несложных действий:

- определяемся с местом расположения вне головной организации;

- занимаемся подготовкой мест для наемных работников;

- нанимаем или оформляем перевод работников на новое место их работы.

Именно после этих мероприятий можно будет считать, что подразделение было создано. Такие разъяснения дало Министерство финансов РФ в своем письме.

Местоположение нового подразделения

Организация имеет право заключить арендное соглашение объекта недвижимости или создать подразделение на базе уже находящегося в собственности помещения. Также налоговая инспекция дает разрешение о создании подразделения по адресу движимого имущества. В качестве последнего может выступать обычная палатка. Чтобы подразделение считалось именно обособленным, оно должно находиться вне месторасположения головной компании, в противном случае оно таким являться не будет.

Создаем места для работы сотрудников подразделения

Организация обязана подготовить места для работы наемных работников и создать все необходимые условия для выполнения штатом обязанностей согласно Трудовому кодексу. Такое место является стационарным, когда его создали на срок более тридцати дней. Вышеуказанное разъяснение дает Министерство финансов в своих письмах.

Дату, в которой будет отражена готовность создания рабочих мест, в обязательном порядке необходимо зафиксировать. Такая мера даст возможность не допустить в будущем споров с налоговым инспектором о дате работы нового подразделения головной компании. Директор должен создать приказ о старте работы обособленного подразделения с указанием даты его открытия.

Вопрос: существует ли возможность в обособленном подразделении подготовить только одно рабочее место?

Ответ: да, такая возможность существует. Как написано в соответствующих разъяснениях Министерства финансов, подразделение относится к категории обособленных, если там оборудовано хотя бы одно рабочее место.

Набираем штат новых работников или занимаемся их переводов на будущую работу

Работники, которые уже числятся в штате головной организации возможно согласно нормам Трудового кодекса переводить без получения их письменного согласия в подразделение. Однако такое условие будет работать в том случае, когда условия трудового соглашения остаются прежними, а само подразделение территориально расположено в том же городе. Если планируется оформление перевода в иную местность, то с работниками придется заключать допсоглашения. При найме же новых работников необходимо будет соблюсти всю процедуру принятия на работу согласно действующему трудовому законодательству.

Третья стадия: встаем на налоговый учет по месту расположения

Фирма в обязательном порядке должна быть зарегистрирована в налоговой службе по месту ее юрадреса (имеется ввиду данные обособленного подразделения). Заявитель обязан в налоговую сдать соответствующее заявление о создании подразделения. После получения уведомления ФНС поставит подразделение на учет. Бланк и форму заполнения можно найти в приказе Федеральной налоговой службы.

Данное уведомление сдается в налоговый орган не позднее одного месяца с момента создания подразделения.

Вопрос: с какого периода времени это подразделение органы государственной власти будут считать образованным?

Законодательство четко не может ответить на данный вопрос. Однако имеется сложившаяся арбитражная практика. По мнению судов, подразделение является созданным:

- готовы стационарные места для сотрудников компании;

- наемные работники приступили к выполнению своих трудовых обязанностей;

- компания имеет возможность следить за всей деятельностью фирмы.

При отсутствии вышеуказанных условий налоговый орган может принять решение о том, что подразделение еще не создано. Важным фактором будет выполнение всех пунктов, а не только одного или нескольких из них. Также стоит обратить внимание на то, что работники компании должны работать на новом месте более месяца.

Дополнительно подразделение может доказать факт своего существования и работы:

- заключением арендного соглашения, где будет четко прописано о том, подразделение уже осуществляет свою работу;

- подписанием трудовых договоров с наемными сотрудниками по месторасположению обособленного подразделения;

- написанием табеля, где будет учтено рабочее время всех сотрудников.

Налоговики должны обращать свое внимание не только на документы, но и на фактические доказательства существования обособленного подразделения.

Вопрос: компания отправила своих работников в командировку, где они будут трудиться длительный период времени. Будет ли считаться, что создано обособленное подразделение?

Ответ. Обособленное подразделение в таком случае не создано. Так как новые рабочие места не создаются. Если даже работники живут в другом месте и есть отдельные помещения для работы, то все равно подразделение не создано. Срок работы также не играет никакой роли. В данном варианте развития событий это будет являться обычной командировкой сотрудников.

Однако налоговый орган может посчитать по-другому и оштрафовать компанию за не уведомление в установленный законом срок о создании обособленного подразделения. Правда такое решение органа государственной власти можно будет оспорить в Арбитраже.

Обратите внимание!

Если уведомить налоговый орган в не установленный законом срок об образовании такого подразделения, то сама организация и ее директор/руководитель могут быть привлечены к ответственности. Если не сдать один документ, то размер санкции согласно Налоговому кодексу составляет двести рублей. ВС РФ прямо говорит о том, что привлекать компанию по ст.116 НК РФ за данное правонарушение нельзя.

Самого директора ждет административная ответственность и штраф до пятисот рублей.

Вопрос: фирма приняла решение о создании подразделений в одном населенном пункте. Возможно ли их зарегистрировать в одной и той же налоговой инспекции или нужно исходить из принципа территориальности?

Ответ: налоговое законодательство разрешает регистрировать обособленные подразделения по одному адресу. Не имеет значение, что будет открывать организация: филиал/представительство/обособленное подразделение.

Для того чтобы быть зарегистрированным всем подразделениями по одному адресу, заявителю нужно сдать заявление о выборе одного места для постановки на учет в каждую из ФНС. Уведомление существует установленной формы. Эксперты советуют сдавать его вместе с документами о том, что принято решение о создании обособленного подразделения.

Вопрос: обязана ли организация вставать на учет в различные фонды по своему месторасположению?

Ответ: Адрес подразделения для поставки на учет в фонды используется только в том случае, если такое обособленное подразделение имеет свой счет в банке, выплачивает самостоятельно заработную плату и иные отчисления за сотрудников.

Таким образом, в рамках данной статьи вы познакомились с порядком создания обособленного подразделения.