Внимание!

Приложение требует ввода персональных данных, которые будут переданы на сервер ФНС России. Эти данные могут быть переданы Федеральной налоговой службе (ФНС России), территориальным налоговым органам, подведомственным организациям и организациям, привлекаемым на контрактной основе, на обработку, в том числе автоматизированную, своих персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Под обработкой персональных данных в указанном законе понимаются действия (операции) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

Даю свое согласие на обработку персональных данных и разрешаю проверку достоверности предоставленных мной персональных данных, в том числе с использованием услуг иного лица на основании заключаемого с этим лицом договора, в том числе государственного контракта, либо путем принятия соответствующего акта.

Гарантирую, что представленная мной информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вся представленная информация заполнена мною в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Я даю согласие на обработку персональных данных.

Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное поручение»

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

- 11 октября 2023

- Просмотров:

Патент ИП в 2023 году оплачивается с единого налогового счета. При сроке патента менее 6 мес., единовременный платеж вносится в любой день в течение периода действия. При сроке патента от 6 до 12 месяцев, оплата разбивается на 2 части — ⅓ суммы в течение первых трех месяцев, остальное — в любой день до окончания действия патента.

Наш онлайн-сервис позволяет автоматически создавать документы на получение патента для действующих ИП, а новичкам помогает пройти регистрацию ИП сразу на патенте.

Содержание:

- Как ИП заплатить за патент

- Что еще нужно платить на режиме ПСН

- Условия режима ПСН

1. Как ИП заплатить за патент

Уплату патента можно приравнять к оплате налога ПСН. На этом режиме фиксированный размер налога, рассчитанный, как 6% от потенциального дохода ИП с учетом срока патента. Реальный же доход не повлияет на цену патента. Субъекты сами устанавливают уровень потенциального дохода ИП, поэтому стоимость патента в разных городах отличается, даже по идентичным видам деятельности.

Как рассчитать налог ПСН:

Размер налога = (налоговая база / 365 (366) дней * Срока патента в днях) * 6%

Когда произвести оплату, зависит от срока патента:

- При сроке патента до 6 месяцев, предусмотрен единый платеж в любой день в течение действия патента

- При сроке патента 6-12 месяцев, предусмотрена оплата частями — треть суммы в течение первого квартала, а остаток — до окончания срока действия патента

Заплатить налог ПСН нужно с единого налогового счета, используя актуальные реквизиты для оплаты патента. Необходимо указать КБК 182 01 06 12 01 01 0000 в платежном поручении — этот код в 2023 актуален для всех единых налоговых платежей.

Не забудьте!

Даже если деятельность не принесла дохода, патент нужно оплатить.

Оформите патент онлайн

С помощью нашего сервиса вы можете подать документы о применении патента онлайн, сэкономив время на очередях в налоговой. Если бизнес еще не открыт, сервис подготовит и документы для регистрации ИП. В любом случае, заполнение бумаг не составит проблем — вы только внесете данные, а система сама заполнит нужные графы актуальных бланков. Экономьте время с онлайн-подачей или распечатывайте правильно заполненные заявления для личного визита в ИФНС.

2. Что еще нужно платить на режиме ПСН

- При наличии штата — НДФЛ за сотрудников

- При наличии активов — земельный, имущественный, транспортный налоги

- Страховые отчисления за себя

- Страховые отчисления за наемный персонал (если есть)

3. Условия режима ПСН

ПСН — это льготный режим налогообложения для ИП, предполагающий фиксированную оплату налога.

Рассмотрим условия режима подробнее:

- Цена патента и есть налог ПНС. Его размер зависит не от реального дохода, а от потенциального, который установил ваш регион. Ставка налога — 6%, также учитывается срок патента. Помимо самого патента, ИП на ПСН должны платить страховые взносы, НДФЛ с зарплат персонала, налоги за активы (земельный, имущественный, транспортный).

- Срок патента — на выбор от 1 до 12 месяцев в пределах текущего года. Патент можно оформить с любой даты.

- Ограничение по максимальному доходу на ПСН — до 60 млн рублей. А если ИП совмещает патент с УСН, считается общая выручка с обоих режимов.

- Разрешенные виды деятельности для применения патента прописаны в п. 2 ст. 346.43 НК РФ. Но это общий список, который могут редактировать региональные власти на свое усмотрение. То есть, субъекты могут как добавлять, так и исключать отдельные направления бизнеса. Чаще всего, ПСН выгодна парикмахерским, кафе, предприятиям сферы услуг, мастерским и пр. Важно также проверить, чтобы бизнес не попадал под запрещенные виды деятельности по п. 6 ст. 346.43 НК РФ. Например, ИП на патенте не имеют права продавать лекарства и обувь.

- Лимит по сотрудникам. Среднесписочная численность допускается до 15 человек за налоговый период. Сотрудников считают по всем видам деятельности, не забывая о внешних совместителях и подрядчиках.

- Региональные ограничения. В субъектах РФ по решению местных властей могут устанавливаться дополнительные ограничения для предпринимателей на патенте. К примеру, по площади зала кафе, по территории действия патента, по количеству транспорта и пр

- Бухгалтерская и налоговая отчетность на ПСН не ведется. ИП только заполняют Книгу учета доходов и подают отчетность за работников.

- Декларация для налоговой не нужна.

Если вы хотите перейти на ПСН или только открываете свое дело, воспользуйтесь поддержкой нашего онлайн-сервиса! Он поможет правильно подготовить документы и направить их в налоговую онлайн.

- 11 октября 2023

- Просмотров:

ИП оплачивают патент в 2023 году с единого налогового счета. Если срок патента составляет до 6 месяцев, вносится единый платеж в любой день до момента окончания действия патента. Если срок от 6 до 12 месяцев, порядок оплаты другой: ⅓ суммы оплачивается в первом квартале, остальные ⅔ до окончания срока патента.

С нашим онлайн-сервисом на патент могут перейти и действующие предприниматели, и новые, кто еще не прошел регистрацию. Мы поможем подготовить необходимые документы и направим их в налоговую онлайн.

Содержание

- Условия оплаты патента ИП

- Другие расходы ИП на патенте

- О режиме ПСН

1. Условия оплаты патента ИП

Платеж за патент можно считать своеобразным налогом ПСН. Патент стоит 6% от потенциального дохода бизнесмена за выбранный им срок, с учетом направления бизнеса. Период действия патента ИП выбирает сам от 1 до 12 мес. Реальный заработок на налог ПСН не влияет, а уровень потенциального дохода определяется отдельно в каждом субъекте. Таким образом, цена патента будет отличаться в разных регионах, даже если вид деятельности одинаковый.

Формула налога ПСН:

Налог ПСН = (налоговая база / 365 (366) дней * период действия патента в днях) * 6%

Условия оплаты зависят от периода действия патента:

- Патент на срок до 6 мес. оплачивается одним взносом в любой день до окончания периода действия

- Патент на срок 6-12 мес. оплачивается двумя взносами: ⅓ в первом квартале, а ⅔ в любой другой день до окончания действия срока патента

Оплату патента в 2023 году необходимо производить с единого налогового счета. Реквизиты КБК для платежного поручения: 182 01 06 12 01 01 0000 510. Данный код подходит на все платежи в виде ЕНП.

Не забудьте:

Оплата патента должна быть проведена, даже если вы не получили доход от деятельности на ПСН.

Получите патент онлайн

С нашим онлайн-сервисом вы сможете получить патент, если являетесь действующим ИП и если бизнес еще не зарегистрирован. Мы подготовим документы для патента, и если потребуется, бумаги для регистрации ИП. Сервис автоматически генерирует введенные данные в актуальные формы и вы получаете правильно заполненные заявления для налоговой. Документы можно скачать для самостоятельной подачи или сэкономить время и сразу направить онлайн. Получение патента с нашим сервисом — это удобно, быстро и надежно!

2. Другие расходы ИП на патенте

- При наличии работников — НДФЛ с их зарплат

- Налоги на активы при наличии — на землю, имущество, транспорт

- Отчисления в страховые фонды за себя

- Отчисления в страховые фонды за сотрудников (если есть)

Обратите внимание:

Каждый ИП на патенте может снизить налог ПСН на размер уплаченных взносов в страховые фонды: до 50% при наличии наемного персонала или до 100% без штата.

3. О режиме ПСН

Патентная система относится к льготным режимам для индивидуальных предпринимателей и предусматривает фиксированный платеж в налоговую.

Подробнее о патентном режиме:

- Цена патента фактически и есть налог на патенте. В формуле расчета стоимости патента применяется не реальный доход бизнесмена, а потенциальный. Его рассчитывают регионы сами, учитывая также срок и вид деятельности. Еще на ПСН нужно платить НДФЛ за сотрудников, взносы в страховые фонды за себя и персонал, налоги на землю, имущество, транспорт (если есть).

- Срок патента — доступен любой период от 1 до 12 месяцев в пределах текущего года, а дата начала — любая.

- Максимальный доход за год, разрешенный для патентного режима — 60 млн рублей. А если ИП совмещает одновременно упрощенку и патент, налоговая будет учитывать общую выручку с обоих режимов.

- Виды деятельности для применения ПСН представлены в п. 2 ст. 346.43 НК РФ. Чаще патент выгоднее оформлять для кафе, предприятий сферы услуг, грузоперевозок и пр. Но, перечень видов деятельности в конкретном регионе может быть изменен местными властями. Субъекты могут урезать или увеличить перечень от налоговой. Важно, чтобы ваш бизнес не попадал в список запрещенных для ПСН — этот перечень вы найдете в п. 6 ст. 346.43 НК РФ. К примеру, ИП на патенте запрещается продажа лекарств и обуви.

- Ограничение по штату. Максимальная средняя численность штата ИП на патенте составляет 15 человек с учетом подрядчиков и внешних совместителей, по всем направлениям бизнеса ИП.

- Региональные ограничения. В субъектах РФ могут быть установлены отдельные лимиты для ИП на патенте: по площади зала общепита или торговой точки, по количеству транспорта, по географии действия патента и пр.

- Отчетность на патенте не ведется. ИП только заполняет Книгу учета доходов и по необходимости направляет отчетность за работников.

- Декларация в налоговую инспекцию не подается.

Наш онлайн-сервис вас выручит, если вы планируете стать ИП на патенте или хотите перейти на ПСН с другого режима. Доверьте автоматической системе подготовку документов и ошибки будут исключены. Сэкономьте время на онлайн-подаче документов!

- 11 октября 2023

- Просмотров:

Патент ИП в 2023 году оплачивается с единого налогового счета. Срок оплаты зависит от периода действия патента. Если выбранный срок — менее 6 месяцев, день оплаты можно выбрать любой в течение действия патента. Если же период работы на ПСН более длительный, от 6 до 12 месяцев, предусмотрен аванс — ⅓ стоимости в течение первого квартала, а оставшиеся ⅔ суммы можно погасить в любое время до конца действия патента.

С нашим онлайн-сервисом вы можете получить патент онлайн, даже если ИП еще не зарегистрировано. Мы поможем сформировать нужные документы и направим их в налоговую.

В статье:

- Порядок оплаты патента ИП

- Другие платежи ИП на патенте

- Подробнее о патентном режиме

1. Порядок оплаты патента ИП

Платеж за патент можно считать оплатой налога ПСН. Патент стоит 6% от потенциального дохода предпринимателя. Стоимость варьируется по видам деятельности и сроку патента. Размер потенциального дохода субъекты устанавливают сами, поэтому цена патента будет различной в разных регионах, даже если вид деятельности один.

Формула расчета налога ПСН:

Налог = (налоговая база / 365 (366) дней * срок действия патента в днях) * 6%

Порядок оплаты зависит от периода действия патента:

- Патент до 6 мес. — оплата одним взносом в любой день до конца срока действия

- Патент на 6-12 мес. — оплата частями: ⅓ в течение первых трех месяцев, остаток ⅔ — в любой день до конца срока действия патента

Для внесения оплаты за патент нужен единый налоговый счет. В платежном поручении указываются реквизиты, актуальный в 2023 году код КБК: 182 01 06 12 01 01 0000 510 (используется для всех единых налоговых платежей).

Важно:

Предприниматель обязан оплатить патент, даже если бизнес не принес доход!

Оформите патент онлайн

С нашим онлайн-сервисом можно подать документы на получение патента онлайн. Даже если вы еще не зарегистрировали бизнес, система подготовит необходимые документы и поможет стать предпринимателем на ПСН. С помощью сервиса можно сразу отправить готовые документы в ИФНС онлайн и избежать очередей. Экономьте время и деньги с удобным онлайн-сервисом! Если не подходит онлайн-подача, можно распечатать документы и подать лично. С сервисом вы получаете актуальные бланки, которые заполняются с учетом требований ИФНС.

2. Другие платежи ИП на патенте

- НДФЛ с зарплат сотрудников, если они есть

- Имущественный, земельный и транспортный налог — при наличии активов

- Страховые отчисления за себя

- Страховые отчисления за персонал

Обратите внимание:

Вы можете уменьшить налог ПСН до 50% на размер страховых отчислений за себя и штат, или полностью, если нет сотрудников.

3. Подробнее о патентном режиме

Патентная система налога — это льготный режим, предполагающий оплату фиксированной суммы налога, не зависящей от реального дохода.

Расскажем о данной системе налогообложения подробнее:

- Цена патента — фактически и есть налог на ПСН. Она рассчитывается, как 6% от потенциального дохода предпринимателя за указанный в патенте срок. Еще ИП оплачивают страховые отчисления за себя и персонал, НДФЛ с зарплат сотрудников, налоги за землю, транспорт и имущество.

- Период действия патента — на выбор предпринимателя, от 1 до 12 месяцев в рамках текущего года. Дата начала работы на ПСН — любая.

- Максимально допустимый доход итогом с начала календарного года — 60 млн рублей. Но если бизнесмен совмещает патент и упрощенку, считается общий доход с обоих режимов.

- Виды деятельности, разрешенные для работы на патенте, прописаны в п. 2 ст. 346.43 НК РФ. Часто патентная система выгодна кафе, сфере услуг, химчисткам, парикмахерским. Но у местных властей есть право корректировать установленный перечень, добавляя или уменьшая виды деятельности. Важно, чтобы бизнес не попадал под запрещенные на патенте (список указан в п. 6 ст. 346.43 НК РФ). К примеру, запрещено производство подакцизной продукции на патенте.

- Лимит по сотрудникам. За налоговый период у ИП на патенте может быть средняя численность персонала до 15 сотрудников (по всем видам договоров и по всем видам деятельности ИП).

- Лимиты по регионам. У субъектов есть право устанавливать для ИП дополнительные ограничения. К примеру, регионы могут скорректировать допустимую площадь торгового зала или зала общепита, количество транспорта, географию действия патента и пр.

- Отчетность на патенте не ведется. За исключением Книги учета доходов отчетности за штат.

- Налоговая декларация не нужна.

Если вы хотите получить патент или зарегистрировать бизнес на ПСН — используйте наш онлайн-сервис для подготовки актуальных заявлений и онлайн-подачи. Сервис сэкономит ваше время и не позволит допустить ошибки при заполнении бумаг.

Важно: с 2023 года устанавливается новый порядок расчёта с бюджетом в виде единого налогового платежа. Из-за этого изменились сроки уплаты налогов и взносов, подробности смотрите в нашем календаре бухгалтера.

Индивидуальный предприниматель может заплатить свои налоги и страховые взносы, не выходя из дома и без предварительного посещения инспекции. Оплата налогов ИП онлайн доступна всем, включая тех, кто не имеет профилей на портале государственных услуг или сайте ФНС. Способы платежа самые разные — расчётный счёт предпринимателя, карточка физлица, электронные кошельки и даже счёт мобильного телефона.

Формирование квитанции

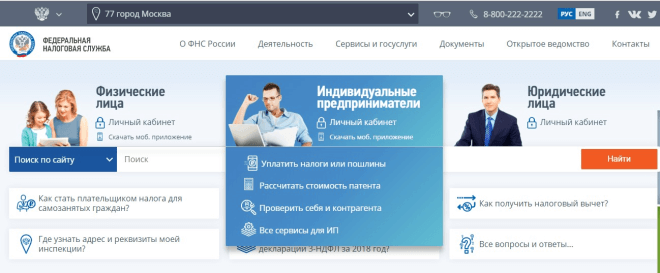

ФНС на своём официальном портале nalog.ru предлагает множество сервисов для частных лиц и бизнеса. Среди прочего предприниматель может создать квитанцию на оплату налогов или страховых взносов. Для этого на сайте налоговой службы нужно найти раздел, посвящённый ИП, а далее действовать в соответствии с нашей пошаговой инструкцией.

Шаг 1. Общие параметры

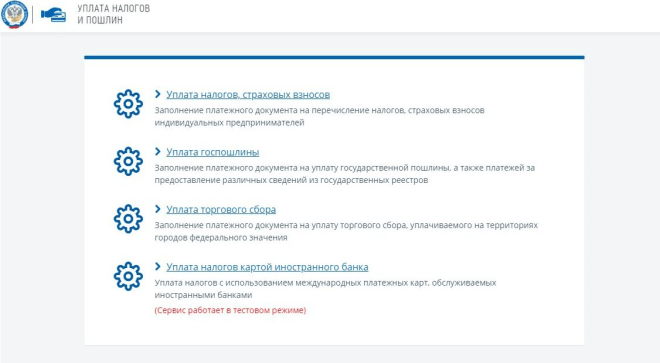

На сайте ФНС в блоке информации, предназначенной для предпринимателей, надо перейти по ссылке «Уплатить налоги или пошлины». Из предложенных сервисов нужен первый — «Уплата налогов, страховых взносов».

Далее нужно выбрать, за кого будет внесена сумма. Предприниматель может платить за себя сам, то есть перевести деньги с собственной карты или счёта. В этом случае выбирается «Уплата за себя». Но нередко отчисления производятся со счёта иного лица — такой вариант также законом не запрещён. Если за предпринимателя платит кто-то другой, нужно выбрать «Уплата за третье лицо».

Перед формированием квитанции необходимо согласиться на обработку сайтом налоговой службы персональных данных. Для этого следует включить «галочку» напротив этой опции и нажать кнопку «Продолжить».

В следующем окне необходимо выбрать, какие именно будут произведены платежи. Они делятся на два группы:

- Имущественные налоги и НДФЛ предпринимателя. Расчёт этих сумм и формирование квитанции производится ИФНС. Чтобы заплатить налоги онлайн, ИП нужно знать уникальный идентификационный номер (УИН) квитанции.

- Прочие налоги, которые предприниматель рассчитывает самостоятельно. В эту группу, например, входят отчисления по УСН, а также страховые взносы. Сформировать квитанцию ИП должен сам, заполнив все реквизиты.

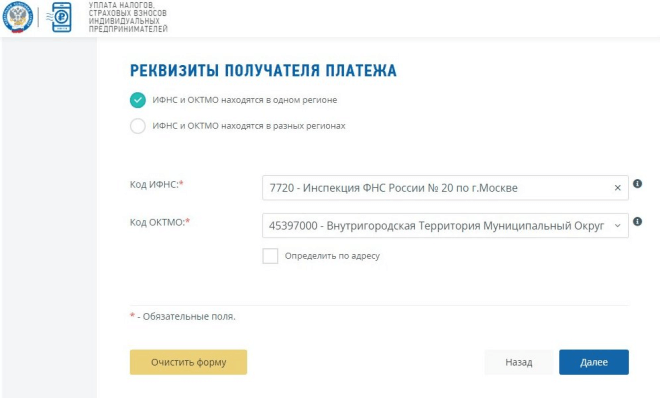

Шаг 2. Внесение реквизитов

Прежде всего нужно выбрать вид расчётного документа:

- платёжный документ — подходит для оплаты как онлайн, так и через банк;

- платёжное поручение — только для перевода онлайн.

Затем из справочников выбираются реквизиты получателя: код ИФНС и ОКТМО. Последний может быть определён автоматически, если отметить эту опцию и внести адрес объекта. Его также необходимо выбрать из справочника. В этом же окне следует отметить, находятся ли ИФНС и ОКТМО в одном районе.

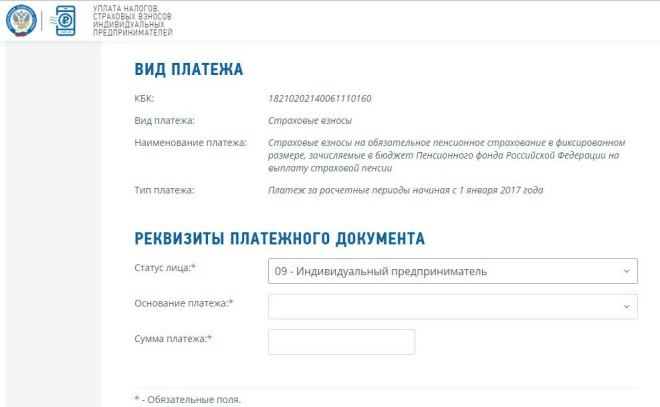

Пора переходить к заполнению реквизитов. Обязательным является код бюджетной классификации (КБК). О КБК для уплаты налогов по УСН читайте здесь. Если он известен, его нужно вписать в соответствующее поле. Но если вы не знаете код, можно заполнить три остальных параметра — вид, наименование и тип платежа. В таком случае КБК будет определён автоматически.

На следующем экране указывается:

- статус лица – для индивидуального предпринимателя это код «09»;

- основание – «ТП» для оплаты за текущий год, «ЗД» – если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма.

В последнем окне необходимо вписать фамилию, имя и отчество предпринимателя, его ИНН и адрес (путём выбора его элементов из списка). Тут же нужно отметить, совпадает ли адрес с реальным местом жительства.

Шаг 3. Уплата

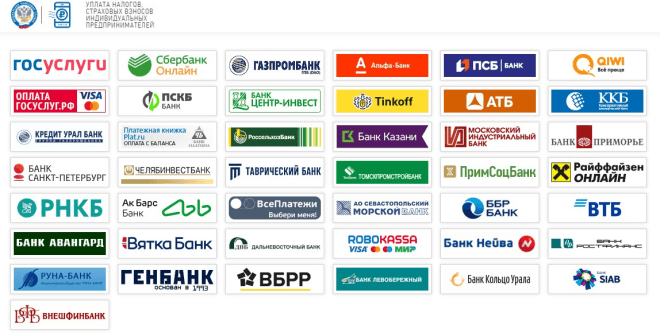

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже. Ниже можно выбрать способ исполнения:

- Банковская карта.

- Сайт кредитной организации или платёжной системы.

- Формирование бумажной квитанции для оплаты офлайн.

При выборе пункта 2 сервис предложит множество вариантов, которыми можно оплатить обязательные страховые взносы и налоги ИП в режиме онлайн. Среди них интернет-сервисы разных банков, портал госуслуг, система QIWI и агрегатор платежей «Робокасса».

Далее нужно действовать в соответствии с выбранным методом оплаты. Если это карта, введите её данные в платёжную форму, как обычно. При выборе интернет-банкинга нужно авторизоваться в личном кабинете и перечислить деньги по сформированному документу.

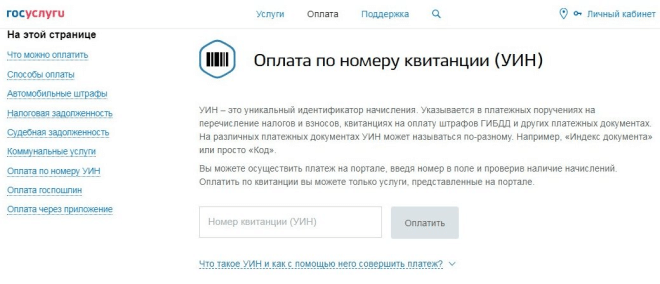

Платёж через портал госуслуг

Перечислить свои налоги можно через портал госуслуг, причём не имеет значения, зарегистрирован на нём предприниматель или нет. Однако если речь об отчислениях, которые он рассчитывает сам, сначала надо сформировать квитанцию по приведённой выше инструкции.

Преимущество сайта государственных услуг заключается в дополнительных способах оплаты. Это электронные кошельки Webmoney и ЭЛПЛАТ, а также платёж со счёта мобильного телефона. Кроме того, здесь есть возможность перечислить средства с банковской карты без комиссии.

Заплатить налоги через портал госуслуг можно двумя способами:

- после формирования квитанции выбрать в качестве метода оплаты сайт кредитной организации и кликнуть на иконку «Госуслуги»;

- скопировать на сайте ФНС УИН сформированной квитанции и найти её на портале gosuslugi.ru. Для этого нужно перейти на нём на вкладку «Оплата», выбрать раздел «Оплата по квитанции» и ввести УИН в поисковом поле.

Система покажет параметры платежа и предложит его оплатить. Перед этим она спросит у пользователя email – на него будет направлен электронный чек.

Минус оплаты без авторизации на портале госуслуг в том, что данные не сохраняются. Чтобы информация о платеже попала в историю операций, нужно войти в свою учётную запись (если она есть).

Оплата с расчётного счёта

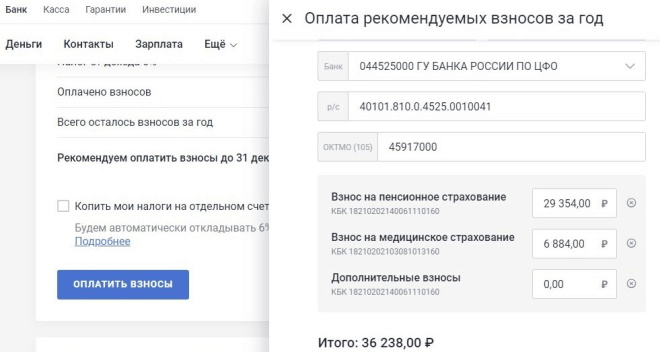

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно. Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса