Все чаще встречаются заманчивые рекламные предложения, где обещают минимальные риски и высокие доходы от покупки облигаций. Стоит ли обратить внимание на подобную «диковинку» или может все-таки лучше придерживаться консервативного подхода, держа деньги на привычном банковском депозите?

Покупка облигаций является хорошей альтернативой банковским вкладам. В европейских странах инвестиции в ценные бумаги давно признаны надежным способом вложить и приумножить деньги. Доходом становятся регулярные процентные выплаты от организации, выпустившей ценные бумаги. Заработать на них можно порой больше, чем на привычных банковских вкладах, а прибыль зачастую не подлежит налогообложению в виде НДФЛ. Давайте рассмотрим более подробно, что же это такое, а главное – где и как можно купить облигации физическим лицам.

Что такое облигации?

Облигации – это ценные бумаги в виде долговых обязательств, по которым организация-эмитент, выпустившая их, обязуется в будущем заплатить инвестору установленную сумму и дополнительный процент. Доход владельца облигаций будет складываться из 2-х частей:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- разницы между номиналом (ценой покупки) и ценой погашения – его еще именуют дисконтным доходом;

- определенных заранее процентных выплат, которые осуществляются с периодичностью раз в полгода-год – такой доход называют купонным.

Фактически, принцип получения прибыли основан на выплате периодических купонов и возвращении номинальной стоимости ценных бумаг в момент погашения. То есть, в заданный срок владелец возвращает их обратно, получая вложенные деньги плюс процент. Весь период у него на руках есть гарантия – облигация, которую в любой момент, даже не дождавшись срока выкупа, можно продать на вторичном рынке (на бирже или другому инвестору).

Основные понятия

Для упрощения понимания детально рассмотрим дополнительные понятия:

- Срок погашения – конкретный временной промежуток, который устанавливается сразу и одинаков для всех облигаций выбранной компании. В этот период эмитент пользуется средствами инвесторов. По окончанию срока, на который облигация была выпущена, владельцу возвращают ее номинальную стоимость с купонным доходом.

- Номинальная стоимость – назначенная во время выпуска цена облигации. Зачастую устанавливается в размере 1000 рублей за штуку. Именно эту сумму держатель получает в момент погашения, независимо от того, за сколько он купил облигацию.

- Купонный доход – регулярные выплаты владельцам облигаций, которые устанавливаются и производятся эмитентом. Сумма может быть как стабильной, так и плавающей (привязанной к межбанковским ставкам или к инфляции). График выплат обычно определен заранее. Они могут осуществляться ежеквартально, раз в полгода, раз в год или в несколько лет. Для получения средств на дату выплаты купона нужно быть официальным владельцем облигации.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Кто их выпускает?

Выпускать облигации могут как крупные компании, так и государственные структуры. Их называют эмитентами. Именно у них инвесторы приобретают ценные бумаги. В зависимости от эмитента, облигации классифицируют на 4 вида:

- Корпоративные. Выпускаются крупными организациями (ООО, ЗАО, ОАО) и юридическими лицами с целью финансирования своей деятельности. Доходность таких бумаг определяется надежностью того, кто их выпускает.

- Коммерческие. Выпускаются частными компаниями. Распространяются исключительно по закрытой подписке или адресно (на бирже купить их не удастся).

- Муниципальные. Выпускаются органами местного самоуправления (областными и городскими властями) или отдельными структурами государства. Ими могут быть федеральные органы, которые планируют обеспечить средства для реализации определенных проектов.

- Государственные – ОФЗ. Выпускаются Министерством финансов Российской Федерации для устранения дефицита бюджета. Остановимся на них подробнее.

Облигации федерального займа

ОФЗ или облигации федерального займа для физических лиц с гарантией от государства. Это ценные бумаги, что выпускаются Минфином с целью получить за них от инвесторов деньги на установленный срок. Являются наименее прибыльными, но и менее рискованными из всех, поскольку гарантируют владельцу возврат вложенных средств. Котируются (обращаются) на Московской Бирже.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

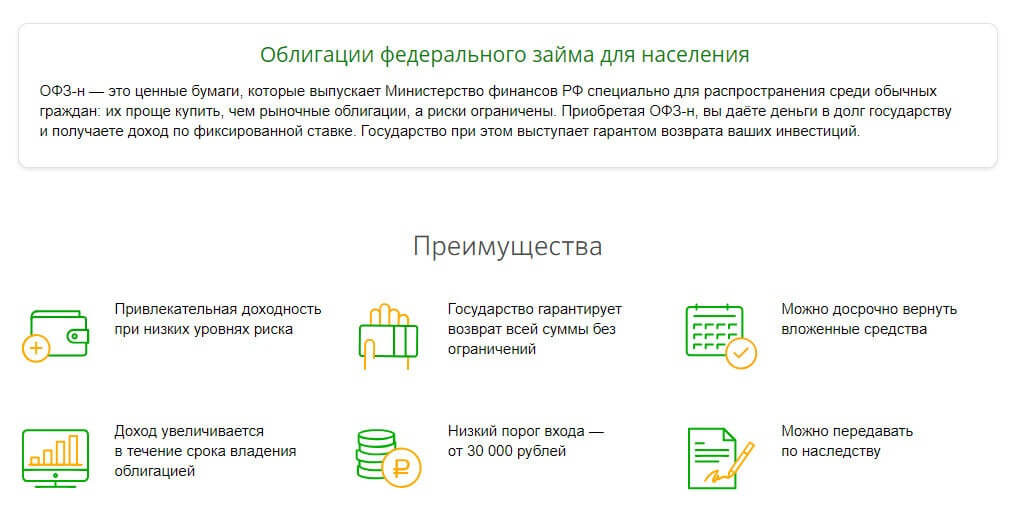

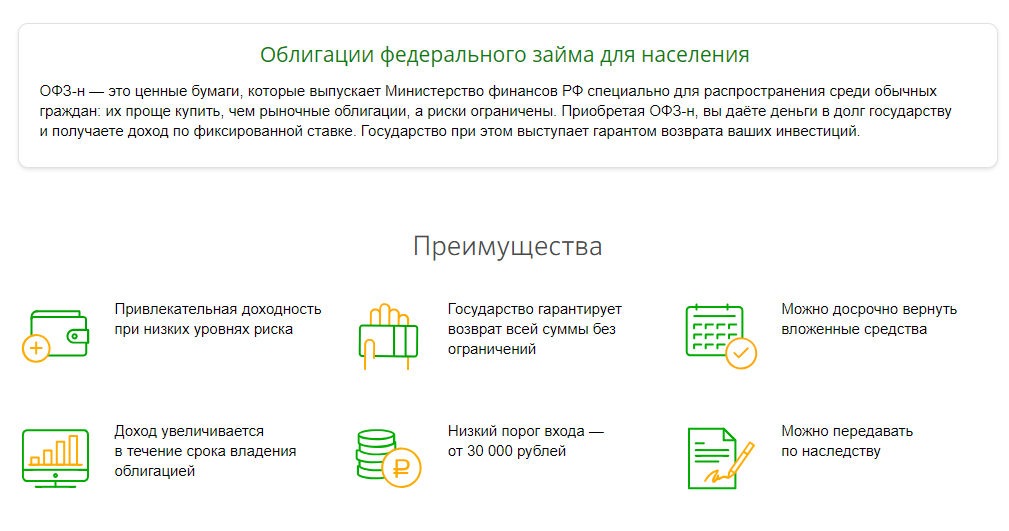

Существует отдельный подвид этих ценных бумаг – ОФЗ-Народные, которые распространяются среди обычных граждан. Купить их проще, нежели классические рыночные/биржевые облигации. Как и по другим разновидностям, их держатели на протяжении всего периода действия получают купонный доход по фиксированным ставкам (как правило, раз в полгода). Доходность примерно соответствует ключевой ставке ЦБ РФ. После завершения срока владельцам возвращается первоначальная стоимость каждой ценной бумаги.

ОФЗ характеризуются рядом преимуществ:

- низкий порог входа – от 1 000 рублей за штуку;

- прибыль растет на протяжении всего периода владения облигацией;

- доход не облагается налогом НДФЛ;

- по истечению срока государство обязуется выкупить эти бумаги;

- есть возможность сохранения прибыли при продаже до установленной даты погашения;

- возврат средств гарантирован, что делает ОФЗ одним из самых надежных инструментов капиталовложения;

- подходят для клиентов, у которых нет опыта биржевой торговли.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Насколько они надежны?

Надежность ценных бумаг подтверждают следующие факторы:

- Цена меняется постепенно, без резких скачков, что обеспечивает их стабильность.

- Возврат номинальной стоимости и выплата купонов обычно гарантированы и зафиксированы по срокам, поэтому капиталовложения в облигации признаны высоконадежным видом инвестирования.

- Для максимальной защиты собственных активов предпочтение следует отдавать так называемым «обеспеченным» облигациям. В случае неплатежеспособности эмитента или прочих непредвиденных обстоятельств, выплаты по ним проводятся с применением заранее разработанных инструментов возврата денег. Для «необеспеченных» не предусмотрены дополнительные механизмы урегулирования конфликтов, вследствие чего есть риск потерять деньги.

Самыми надежными можно считать облигации федерального займа, поскольку они постоянно индексируются и защищены от инфляции. Кроме того, Министерство финансов отличается высокой платежеспособностью, и государство гарантирует клиентам возврат их полной стоимости. По этой же причине уровень надежности ОФЗ выше, чем у банковских депозитов, сохранность которых напрямую зависит от рейтинга учреждения. Однако за безопасность вкладов в надежных банках приходится «расплачиваться» пониженными процентными ставками. К примеру, в крупнейших ВТБ и Сбербанке ставки по депозитам одни из самых низких в данном секторе – около 5%.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Сколько можно заработать на облигациях?

Уровень прибыли от ценных бумаг определяется сроком их действия – чем более длительный период, тем выше доходность:

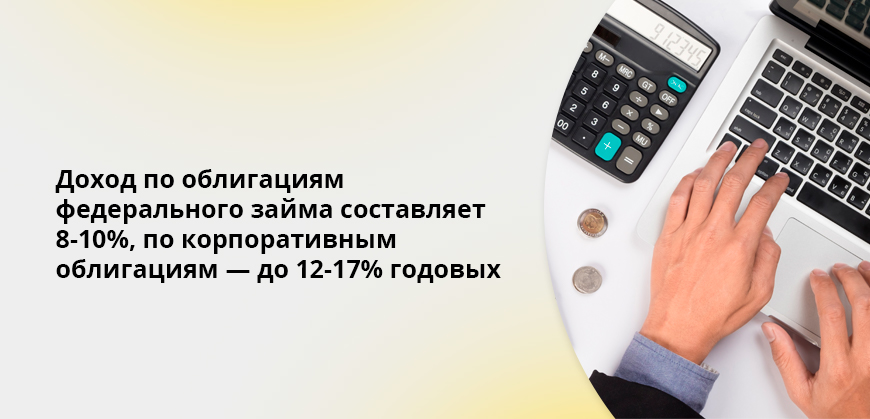

- краткосрочные облигации, предусматривающие погашение через год, приносят от 8 до 20% годовых;

- среднесрочные, со сроком обращения от 2 до 5 лет, имеют доходность около 30%;

- долгосрочные являются самыми привлекательными, так как спустя 5-30 лет позволят заработать максимально – более 40% годовых.

Интересно, что облигации, которые в России считаются среднесрочными, в Великобритании будут краткосрочными. В разных странах их делят на виды по-разному:

Одними из самых высокодоходных на данный момент являются облигации с датой погашения в 2021 году, которые считаются среднерисковыми. По ним купонная ставка равна 13,57% годовых. Такую доходность по депозитам не способен предложить ни один банк страны.

ТОП-5 самых прибыльных среднерисковых облигаций

|

Название облигации, эмитент |

Доходность в год |

Цена за 1 облигацию |

Доход от суммы 1 млн.руб. в год |

Дата погашения или оферты |

|

КарМани МФК-01-боб |

13,57% |

1 039,80 *номинал 1000р. |

135 746 |

15.04.2021 |

|

ТКБ-С4-об |

13,52% |

1 034,80 *номинал 1000р. |

135 269 |

14.02.2022 |

|

ПР-Лизинг-001Р-03 |

12,67% |

1 000 *номинал 1000р. |

126 788 |

29.01.2022 |

|

ПР-Лизинг-001Р-02 |

12,66% |

1002 *номинал 1000р. |

64 544,55 |

08.06.2020 |

|

Теле2-Санкт-Петербург-1-об |

8,6% |

1 169,90 *номинал 1000р. |

86 028 |

11.06.2021 |

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Некоторые ценные бумаги могут приносить 15-25%, и даже больше прибыли, но их покупка сопряжена с высокими рисками.

Из низкорисковых государственных облигаций самыми высокодоходными являются ОФЗ-46011-АД со сроком погашения 2025 г., по которым можно получить доход в 10% годовых.

Выгоды от покупки ценных бумаг

Итак, мы убедились, что инвесторы, которые выбирают облигации, получают ряд выгод:

- Процентные ставки/доходность выше, нежели средние показатели банковских вкладов.

- При наступлении даты погашения государство или компания-эмитент в обязательном порядке выкупает облигации, выплачивая текущим владельцам полную стоимость.

- Держатель (тот, кто купил), за каждую облигацию получает регулярные выплаты в виде процентов от государства или от компании-эмитента, выпустившей ее.

- Благодаря высокой ликвидности, владелец может в любой момент продать облигацию и все права на нее другому инвестору, по цене, близкой к номинальной.

- Отсутствие серьезных финансовых потерь – даже при досрочной продаже владелец сохранит накопленную прибыль.

- Надежность – проверенные эмитенты гарантируют выплату средств. Максимальной надежностью характеризуются гособлигации.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Риски вложения в облигации

Несмотря на все преимущества, не следует забывать о возможных рисках (хотя их гораздо меньше, чем выгод):

- Незащищенность. В случае кризиса, дефолта или других финансовых проблем с эмитентом, а также вследствие потерь из-за мошеннических действий брокера, ответственность лежит исключительно на инвесторе – покупателе ценных бумаг. В отличие от них, банковские вклады частично страхуются соответствующим агентством, что обеспечивает определенную защиту вкладчикам. С другой стороны – вероятность дефолта в стране гораздо ниже, нежели вероятность банкрота любой банковской организации, а значит, с этой точки зрения надежность ОФЗ выше, чем банковских вкладов.

- Процентные риски. Когда наблюдается инфляция или меняются средние рыночные ставки по вкладам, цена облигации может падать значительно ниже номинального показателя. Следовательно, продажа ценных бумаг до срока погашения, как и в момент резкого обесценивания валюты инвестирования, будет сопряжена с риском потерять часть вложенных денег.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Наличие рисков предполагает любой инвестиционный инструмент, и облигации не являются исключением. Даже самые надежные способы вложения средств подвержены внешним влияниям:

- хакерские атаки и сбои программного обеспечения;

- периодически появляется угроза международных политических конфликтов;

- в крупных корпорациях всегда существует вероятность банкротства;

- государство не застраховано от инфляции или дефолта.

Конечно же, при грамотном подходе можно свести к минимуму сопутствующие риски, однако исключить их на 100% нереально. Но приобретая облигации, вероятность сохранить вложенные деньги гораздо выше, чем, к примеру, при покупке акций.

Как купить ОФЗ физическому лицу?

Начать инвестировать в данный вид ценных бумаг может любой гражданин, что достаточно легко. Сделать это можно тремя способами.

Паевой инвестиционный фонд

ПИФ – наиболее простой и безопасный метод. Дает возможность приобрести пай в компании, которая профессионально занимается инвестированием в множество корпоративных и государственных облигаций. Благодаря такой диверсификации финансового портфеля клиент сможет при небольшом капиталовложении свести риски к минимуму. Все заботы возьмет на себя управляющий.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Индивидуальный инвестиционный счет

ИИС – личный счет клиента, на котором хранятся активы. Открывает частным лицам доступ на фондовый рынок. Для владельцев ИИС государство предоставляет льготы, в числе которых возврат 13% налогов в случае, когда на счету инвестора в течение 3-х лет лежит до 400 000 рублей. Чтобы получить вычет, достаточно предоставить декларацию в налоговую службу.

Брокерский счет

Подразумевает открытие счета через посредника – специальную брокерскую компанию. Для удобства и оперативного доступа к торговым операциям пользователю предоставляется программное обеспечение на ПК. Таким образом инвестор получает доступ к бирже через брокера, который обрабатывает его запросы и выполняет распоряжения, но самостоятельно не имеет права управлять ценными бумагами клиента.

Пошаговая инструкция, как купить облигации физическому лицу

- В первую очередь необходимо заключить договор с лицензированным брокером (нужен только паспорт) или самостоятельно зарегистрироваться на бирже. Это даст возможность покупать и продавать облигации в любой момент. Выбирать брокера следует внимательно, доверять средства можно только проверенным компаниям-участникам фондового рынка или банкам, предоставляющим брокерские услуги (Сбербанк, ВТБ). С рейтингом брокеров и торговых платформ можно ознакомиться на сайтах:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- brokers-rating.ru

- vc.ru

Кроме того, актуальный список лицензированных брокеров публикуется на сайте Центрального Банка.

- Внести деньги на лицевой, брокерский или инвестиционный счет – в зависимости от выбранного способа инвестирования.

- Произвести покупку облигаций через брокера или торговую платформу/терминал.

- Хранить ценные бумаги в течение всего срока действия или периодически получать по ним выплаты (в зависимости от вида облигаций).

Досрочная продажа облигаций

Процедура продажи ценных бумаг займет минимум времени, если это понадобится. Нужно всего лишь направить соответствующее распоряжение брокеру либо совершить операцию самостоятельно. На скорости реализации облигаций будет сказываться выставленная цена и текущая ликвидность. Проблем с возвратом средств практически не возникает, поскольку пассивный доход привлекает многих инвесторов, и для получения максимальной прибыли они порой готовы заплатить даже больше номинальной стоимости.

Налогообложение дохода с облигаций

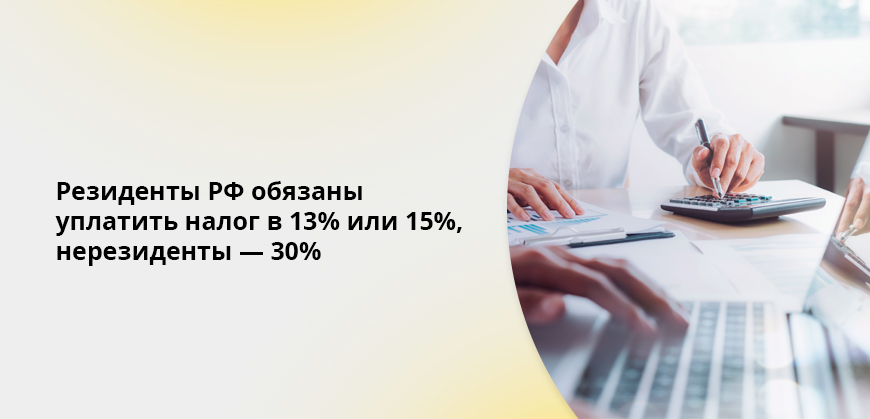

Всегда важно учитывать ставку НДФЛ для расчета реальной прибыли от покупки ценных бумаг. Согласно п.11 и 12 ст.226.1 НК РФ, а также ст.9 Закона РФ N2116-1 и п. 6.2 Инструкции N37, доход с разницы между покупкой и продажей для резидентов РФ облагается налогом в 15%. Для нерезидентов – 30% (п.3 ст.224 НК РФ). П. 25 ст.217 НК РФ освобождает от уплаты НДФЛ только доход с муниципальных бумаг и купонов ОФЗ. Он не распространяется на прибыль с разницы между ценой покупки-продажи (или погашения). Владеющие ОФЗ больше 3-х лет имеют право получить инвестиционный налоговый вычет. Напомним, что при покупке облигаций через открытый ИИС, инвестор также может получить налоговый вычет.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Самыми привлекательными считаются российские корпоративные и государственные облигации (ГКО или ОФЗ), поскольку доходы с них не облагаются налогом. Но только при условии, что ставка купона не превышает ключевой ставки ЦБ более чем на 5%. В противном случае придется платить налог в размере 35%. Правило действует для ценных бумаг, выпущенных с 1.01.2017 г. до 31.12.2020 г.

Что выгоднее облигации или вклад?

Рассмотрим это на конкретном примере, который поможет упростить арифметические расчеты и сравнить инвестиции в ценные бумаги с банковским депозитом.

Облигации

Допустим, гражданин приобрел на бирже 20 облигаций, номинальной стоимостью 1000 рублей каждая. Поскольку в день покупки цена упала до 900 р. за штуку, он вложил всего 18 000 руб. Спустя 3 года, в момент погашения, он получит за них полную номинальную стоимость – 20 000 рублей.

Выходит, что выгодно покупать ценные бумаги, когда цена ниже номинальной, а затем хранить их до установленного срока (до даты выкупа). Дополнительно инвестор получит купонный доход. Особенно привлекательными будут среднесрочные и долгосрочные инвестиции.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

К примеру, были приобретены облигации под 8% годовых. Соответственно, владельцу на протяжении трех лет ежегодно начислялось 80 руб. (от номинальной цены) на каждую облигацию. То есть, он каждый год получал по 1600 руб. В итоге за 3 года ему было начислено 4800 рублей чистой прибыли. С учетом 2 000 рублей разницы между реальной и номинальной стоимостью, держатель не просто вернул свои деньги, но и заработал 6800 рублей.

Однако здесь стоит заранее просчитывать возможные расходы:

- на открытие счета;

- комиссию за услуги брокеров (или временные затраты на самостоятельное исследование рынка);

- налог с дохода в некоторых случаях.

Банковский вклад

При вложении той же суммы 18 000 руб. на банковский депозит под 8,06% годовых, человек спустя 3 года получит 4350 рублей. То есть на 2450 рублей меньше, чем итоговый заработок на облигациях под меньший процент. А если возьмем среднестатистическую ставку по банковским вкладам 6,5%, то прибыль будет еще меньше – 3510 рублей за 3 года.

Как видим, капиталовложения в облигации несомненно более выгодны. При правильном подходе они способны принести свыше 15% годовых прибыли. А учитывая, что наблюдается тенденция сокращения доходности банковских вкладов, облигации с фиксированной процентной ставкой станут «палочкой-выручалочкой» для многих, поскольку гарантируют не только отличный доход, но и стабильность. Главное – начисление процентов осуществляется регулярно, и их периодически можно забирать.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Главная

- Правовой журнал

- Бизнес

- Корпоративное право

- Покупка компании в 2023 году

- 15 сентября 2023

- 53 минуты

- 4364

- 58

Автор статьи

Твердышев Роман Николаевич

- Руководитель корпоративного отдела

- Стаж: 10 лет

Публикуем только проверенную информацию

Обратите внимание! В соответствии с Указом Президента РФ от 08.09.2022 года № 618 (далее – Указ) введены ограничения на совершение сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования и/или распоряжения долями, а также иных прав, позволяющих определять условия управления и/или осуществления предпринимательской деятельности ООО, если данные сделки заключаются с участием «недружественных» нерезидентов (за некоторым исключением). По смыслу п. 1 Указа разрешение Правительственной комиссии необходимо получать не только на заключение договора купли-продажи доли в уставном капитале, но и на совершение любых сделок (операций), которые прямо и/или косвенно влекут за собой установление, изменение или прекращение прав владения, пользования или распоряжения долями, а также иных прав, позволяющих определять условие управления и/или осуществления предпринимательской деятельности российским ООО. С 08 сентября 2022 г. такие сделки могут осуществляться/исполняться только при условии получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее – Правительственная комиссия). В то же время условие о необходимости получения разрешения от Правительственной комиссии не распространятся на:

- сделки (операции) в отношении долей в уставном капитале кредитных и некредитных финансовых организаций;

- правоотношения в сфере реализации проекта Сахалин-2, которые урегулированы Указом Президента РФ от 30.06.2022 № 416;

- правоотношения в финансовой и топливно-энергетической сферах, которые урегулированы Указом Президента от 05.08.2022 № 520.

О порядке получения разрешения Правительственной комиссии на совершение сделок читайте в статье по ссылке.

Основным способом покупки компании является покупка доли в уставном капитале ООО. В некоторых случаях покупателю удобнее приобрести компанию через выкуп активов — недвижимости, имущественных прав, результатов интеллектуальной деятельности, автомобилей и прочего. Такая сделка является сложной и требует комплексного подхода при проверке юридической чистоты активов и структурировании сделки.

Обратите внимание! Если приобретаемой компанией является НКО, то оформление сделки купли-продажи «доли участия в НКО» невозможно в виду особенностей правовой природы некоммерческих организаций. В этом случае смена учредителей происходит только через ввод нового участника и выход прежнего учредителя НКО (допускается не для всех видов НКО). Читайте подробнее о смене учредителей НКО в отдельной статье.

В настоящей статье речь пойдет о приобретении доли в уставном капитале общества. Порядок оформления покупки доли в уставном капитале зависит от того, является ли покупатель доли участником ООО, а также от требований устава общества и корпоративного договора на этот счет.

- Если долю в уставном капитале приобретает другой участник (участники) ООО (продажа доли внутри ООО), то проверьте устав на предмет наличия в нем ограничений по размеру долей, принадлежащих участникам общества, или запрета на изменение соотношений долей участников, а также на наличие положения о необходимости получения согласия общества на такое отчуждение. Кроме того, если участники ООО заключили договор об осуществлении прав участников, то его также нужно проверить на предмет наличия положений, регулирующих порядок передачи доли между участниками. У других участников ООО в этом случае отсутствует право преимущественной покупки.

- Если долю в уставном капитале приобретает третье лицо, то проверьте устав на предмет наличия в нем запрета на отчуждение доли третьему лицу, а также на предмет необходимости получения согласия участников ООО и (или) самого общества (не путайте согласие и право преимущественной покупки доли в ООО, это разные категории). Также проверьте договор об осуществлении прав участников (если он заключался) на предмет наличия положений, регулирующих порядок передачи доли третьим лицам. При продаже доли в ООО третьему лицу участники пользуются правом преимущественной покупки. Уставом не может быть исключено это право, однако уставом может предоставляться право преимущественной покупки также самому обществу при отказе иных участников от этого права. Кроме того, уставом общества могут быть предусмотрены более продолжительные сроки использования преимущественного права покупки доли, а также положения, устанавливающие преимущественное право покупки доли или части доли в уставном капитале участниками общества или обществом по заранее определенной уставом цене, в том числе порядок изменения размера такой цены или порядок ее определения, возможность воспользоваться преимущественным правом покупки не всей доли или не всей части доли в уставном капитале общества, предлагаемых для продажи. В отличие от права преимущественной покупки при продаже доли в уставном капитале третьему лицу, которое действует всегда вне зависимости от содержания устава, необходимость получения согласия участников ООО или общества на продажу доли в ООО может предусматриваться только уставом или законом (в отдельных случаях), то есть это дополнительное ограничение продажи доли в уставном капитале.

Поэтому если вы решили купить долю в ООО, то перед началом оформления сделки купли-продажи доли проверьте устав на наличие в нем ограничений, условий купли-продажи доли, ограничения размера доли одного участника.

Мы рекомендуем ознакомиться с альтернативными способами покупки фирмы через смену учредителей, особенно если имеются затруднения при оформлении договора купли-продажи, данные способы приведены в статье “Продажа ООО через смену учредителей” (принятие нового участника в ООО, увеличение капитала и выход участника; выход участника с дальнейшей продажей доли обществом новому участнику).

Читайте также: Калькулятор стоимости оформления сделки купли-продажи доли в уставном капитале ООО

Содержание:

- Шаг 1. Проверяем устав на наличие ограничений и особых условий продажи доли в ООО

- Шаг 2. Проверяем “юридическую чистоту” сделки по покупке бизнеса и готовим документы для купли-продажи доли в ООО

- Шаг 3. Составляем договор купли-продажи доли в уставном капитале

- Шаг 4. Обращаемся к нотариусу для нотариального удостоверения договора купли-продажи доли

Пошаговая инструкция “Покупка компании через выкуп доли в уставном капитале ООО”

Если вы планируете купить долю в уставном капитале ООО и при этом не являетесь его участником, рекомендуем придерживаться следующего алгоритма:

Шаг 1. Проверяем устав на наличие ограничений и особых условий продажи доли в ООО

В уставе проверяем перед покупкой доли:

- наличие запрета на продажу доли третьему лицу

- требование о получении предварительного согласия участников на продажу доли

- особые условия реализации права преимущественной покупки доли в ООО

При наличии запрета на продажу доли третьему лицу без внесения изменений в устав покупка такой доли невозможна. В этом случае продавцу необходимо договориться с другими участниками об изменении устава, утвердить новую редакцию устава и зарегистрировать изменения. На регистрацию подается протокол об утверждении новой редакции устава, новая редакция устава, заявление по форме Р13014 (новая форма, действует с 25.11.2020 года), оплачивается пошлина — 800 рублей. Если договориться с участниками на этот счет не удается, обратитесь для консультации к корпоративному юристу, досконально изучив устав общества, опытный юрист сможет найти пути выхода из этой ситуации.

Шаг 2. Проверяем “юридическую чистоту” сделки по покупке бизнеса и готовим документы для купли-продажи доли в ООО

Для проверки чистоты сделки и заключения договора купли-продажи доли в ООО от продавца потребуются следующие документы:

- документы, подтверждающие полномочия продавца на распоряжение долей (основания приобретения доли в ООО продавцом)

Такими документами являются:

- договор или иная сделка, в соответствии с которыми участник общества приобрел долю (часть доли), если доля (часть доли) приобретена продавцом доли на основании сделки

- договор об учреждении общества или учредительный договор общества, заключенный ранее 01.07.2009 года при создании общества с несколькими участниками общества

- свидетельство о праве на наследство, если доля (часть доли) перешла к участнику общества по наследству

- решение суда в случаях, если судебным актом непосредственно установлено право участника общества на долю (часть доли) в уставном капитале общества

- протоколы общего собрания общества в случае приобретения доли (части доли) при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками и в случаях, если приобретение доли (части доли) происходит непосредственно на основании решения общего собрания

- решение единственного учредителя (участника) о создании общества или нотариально удостоверенная копия договора об учреждении общества

- документы, подтверждающие оплату доли в ООО

К таким документам относятся:

- справка общества, заверенная подписью руководителя и бухгалтера (при отсутствии бухгалтера — за подписью руководителя)

- справка банка

- акт приема-передачи имущества (если в счет оплаты доли передавалось имущество)

- иные документы, предусмотренные договором об учреждении общества или решением единственного учредителя общества

- выписка из списка участников общества (при отчуждении доли (ее части) в уставном капитале общества, учрежденного после 30.06.2009)

- устав общества, доля в котором отчуждается. Предоставляется подлинник и копия, выданная регистрирующим органом, либо в случае отказа общества передать участнику подлинник своего устава только копия, выданная регистрирующим органом.

- договор об учреждении общества, доля в котором отчуждается, либо решение единственного учредителя о создании общества (при отчуждении доли учредителем общества)

- документы, подтверждающие согласие антимонопольного органа на совершение сделки, в случаях, предусмотренных Федеральным законом «О защите конкуренции» от 26.07.2006 № 135-ФЗ и Федеральным законом «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства» от 29.04.2008 № 57-ФЗ

- документы, подтверждающие соблюдение преимущественного права покупки

Подтверждающими документами соблюдения права преимущественной покупки являются:

- экземпляр или копия оферты о продаже доли участника в общество с подтверждением ее направления одним из способов, указанных выше

- копии нотариально удостоверенных заявлений других участников об отказе от использования преимущественного права покупки с отметкой общества о дате их получения

- нотариально удостоверенное заявление самого общества об отказе от использования преимущественного права покупки (если согласно уставу у него тоже есть право преимущественной покупки)

- справка (заявление, письмо) общества о том, что на определенную дату заявлений участников с отказом от использования преимущественного права покупки или об акцепте оферты в общество не поступало

- документы, подтверждающие получение согласия на отчуждение доли, если в соответствии с уставом доля может отчуждаться третьим лицам только с согласия участников ООО

К указанным документам относятся:

- выданные обществом и надлежаще оформленные копии заявлений других участников общества о согласии на отчуждение доли (ее части) третьему лицу и (или) справка общества о том, что в установленный законом или уставом общества срок письменных заявлений участников об отказе от дачи согласия на отчуждение доли (ее части) в общество не поступало

- письменное согласие общества на отчуждение доли (ее части) или заявление участника, отчуждающего долю (ее часть), о том, что в установленный законом или уставом общества срок письменное заявление общества об отказе в даче согласия не получено

Если продавцом является юридическое лицо, то ему необходимо подготовить:

- учредительные документы данного юридического лица

- свидетельство о регистрации в качестве юридического лица (или свидетельство о внесении в ЕГРЮЛ записи о лицах, зарегистрированных до 01.07.2002, или Лист записи в ЕГРЮЛ для компаний, зарегистрированных после 01.01.2017 года)

- свидетельство о постановке на налоговый учет

- документ, подтверждающий полномочия руководителя (протокол или решение о назначении, продлении полномочий лица, действующего без доверенности)

- если в сделке купли-продажи доли в ООО участвует иностранная компания, то необходимо представить имеющиеся документы по регистрации компании по правилам иностранного государства (свидетельства, выписки из реестра, документы о назначении руководителя), из которых следует, что данная компания является юридическим лицом, а также следуют полномочия подписанта договора представлять интересы данного юридического лица. Данные документы должны быть переведены на русский язык, перевод должен быть нотариально удостоверен.

Если продавцом является физическое лицо, необходимо подготовить:

- документ, удостоверяющий личность (как правило паспорт). Если продавец является иностранным гражданином, то документ, удостоверяющий личность, предоставляется с нотариально удостоверенным переводом.

- нотариально удостоверенное согласие супруга (и) на совершение сделки, если доля приобретена в браке. Согласие не предоставляется при совершении сделки по отчуждению доли (ее части), приобретенной на основании безвозмездных сделок, до регистрации брака или в порядке наследования, а также в случае если между супругами заключен брачный договор, устанавливающий режим раздельной собственности. При совершении сделки по отчуждению доли (ее части), которая принадлежит участнику общества в режиме раздельной собственности на основании брачного договора, необходимо представить данный брачный договор. Если продавец состоит в браке, но доля была приобретена до брака, необходимо получить нотариально удостоверенное заявление продавца о том, что доля была оплачена в период, когда участник не состоял в браке.

- свидетельство о заключении брака (расторжении брака) — для установления периода брака и сопоставления с датой оплаты доли в ООО или нотариально удостоверенное заявление об отсутствии зарегистрированного брака

- если доля в ООО являлась совместной собственностью, однако в результате раздела имущества стала индивидуальной собственностью продавца необходимо представить нотариальное соглашение о разделе или решение суда

Если продавцом доли в ООО является несовершеннолетнее лицо, то представитель несовершеннолетнего продавца представляет:

- согласие органа опеки и попечительства на отчуждение доли

- документы, подтверждающие полномочия законного представителя

Покупателю доли нужно собрать также документы для оформления договора купли-продажи:

- если покупателем является юридическое лицо, то ему необходимо подготовить учредительные документы данного юридического лица, свидетельство о регистрации в качестве юридического лица (или свидетельство о внесении в ЕГРЮЛ записи о лицах, зарегистрированных до 01.07.2002, или Лист записи в ЕГРЮЛ для компаний, зарегистрированных после 01.01.2017 года), свидетельство о постановке на налоговый учет, документ, подтверждающий полномочия руководителя (протокол или решение о назначении, продлении полномочий лица, действующего без доверенности). Документы для покупателя-иностранной компании такие же, как и для продавца — иностранной компании. Также покупатель-юридическое лицо предоставляет решение органов управления юридического лица — покупателя доли об одобрении участия в юридических лицах или иные решения органов управления в отношении сделки, на совершение которой распространяется особый порядок одобрения, если уставом или иным аналогичным документом юридического лица — покупателя предусмотрен особый порядок одобрения совершаемой сделки.

- если покупателем является физическое лицо, необходимо предоставить паспорт покупателя (иной документ, удостоверяющий личность), а также при продаже доли в ООО физ лицу потребуется нотариально удостоверенное согласие супруга (и) покупателя на совершение сделки, так как сделка подлежит нотариальному удостоверению, то требуется согласие в том числе на покупку, или нотариально удостоверенное заявление об отсутствии зарегистрированного брака, или брачный договор, устанавливающий раздельный режим собственности.

- для покупателя-иностранного гражданина необходимо также предоставить нотариальный перевод документа, удостоверяющего личность

- если покупателем доли в ООО является несовершеннолетнее лицо, то представитель несовершеннолетнего продавца представляет документы, подтверждающие полномочия законного представителя

Важно! До покупки бизнеса с целью снижения или исключения рисков оспаривания сделки с долей в ООО, иных рисков покупатель должен проверить “юридическую чистоту”, в частности обратить внимание:

- финансовое состояние, возможные риски банкротства продавца

- наличие у продавца права отчуждать долю в ООО

- ограничения при продаже доли в ООО третьему лицу, предусмотренные учредительными документами общества

- принятые решения об увеличении уставного капитала, обязанность продавца внести дополнительный взнос

- соблюдения права преимущественной покупки, получения согласия участников, получения согласия иных лиц на сделку, предусмотренных законом

Для полноценной проверки “юридической чистоты” сделки по покупке бизнеса рекомендуем обратиться к юристу для анализа документов, проверки продавца и получения заключения о рисках данной сделки (дью дилидженс сделки). Кроме того, при покупке сделки важно проверить само общество, доля в котором приобретается: бухгалтерскую отчетность, долги по налогам и перед иными контрагентами, судебные дела, исполнительные производства, наличие имущества, оформленного в собственность общества по документам, а не на словах продавца, залог имущества и т.д. В этом вам также могут помочь юристы и бухгалтер, аудитор. Юридическая фирма “Двитекс” оказывает комплексные услуги по проверке “юридической чистоты” сделки по покупке бизнеса, бухгалтерскому анализу компании, а также оформлению сделки.

О праве преимущественной покупки доли в уставном капитале ООО и согласии других участников на сделку

- При отчуждении доли в уставном капитале ООО третьему лицу другие участники правом преимущественной покупки. Это означает, что если другие участники ООО хотят приобрести реализуемую долю в уставном капитале по предложенной цене, то они имеют приоритет перед иными лицами, не являющими участниками общества. То есть участник, решивший продать долю, должен сначала предложить ее купить своим партнерам — участникам ООО, а только затем свободно реализовывать на рынке. Если в ООО один участник, который желает продать свою долю в ООО, то требования о необходимости направления оферты другим участникам ООО не применяются (даже если уставом предусмотрено право преимущественной покупки доли самого общества).

- Исходя из общих требований закона, для соблюдения права преимущественной покупки продавец направляет через общество (за свой счет) нотариально удостоверенную оферту о продаже доли. Оферта должна быть адресована всем участникам ООО и обществу, если уставом предусмотрено, что оно также пользуется преимущественным правом. Оферта о продаже доли в ООО, несмотря на то, что адресуется всем участникам и обществу, направляется только обществу. С момента получения обществом оферта считается полученной всеми его участниками. Способ направления оферты законодательством не определен. После получения оферты общество направляет копии этого документа своим участникам. В течение 30 дней с даты получения обществом оферты участники общества вправе направить акцепт на покупку всей доли либо ее части, пропорциональной размеру принадлежащей им доли, если уставом общества не предусмотрен иной порядок осуществления преимущественного права покупки доли или части доли. Кроме того, само общество вправе направить оференту акцепт в течение 7 дней со дня истечения преимущественного права у участников общества, если уставом предусмотрено преимущественное право общества на покупку доли, отчуждаемой третьему лицу, а участники не использовали свое право. При получении акцепта участник ООО должен продать участнику, акцептовавшему оферту, долю в ООО или ее часть на условиях оферты.

- Если в уставе предусмотрена обязанность получить согласие участников на продажу, то также для соблюдения этого правила в первую очередь необходимо направить оферту. В этом случае участники и (или) общество вправе направить этому продавцу заявление о согласии на отчуждение участником общества доли третьему лицу или заявление об отказе в даче согласия на отчуждение участником общества доли третьему лицу. Если в течение 30 дней со дня получения оферты обществом участником и (или) обществом не будут представлены заявления об отказе в даче согласия, то такое согласие считается полученным. При получении отказа в даче согласия на отчуждение доли третьему лицу продажа доли в ООО с подобными требованиями в уставе невозможна.

Шаг 3. Составляем договор купли-продажи доли в уставном капитале

Как правило, в договор купли-продажи доли в ООО включается следующее:

- сведения о дате и месте заключения договора

- сведения о продавце, покупателе и их представителях (при наличии)

- сведения о предмете договора (размер доли, сведения об обществе, доля участия в котором продается, номинальная стоимость доли)

- сведения о цене и порядке расчета

- обеспечительные положения (залог доли, неустойка при просрочке оплаты)

- порядок распределения между сторонами расходов, связанных с заключением договора (нотариальные, юридические услуги)

- подписи сторон и информация о количестве экземпляров. Количество экземпляров договора = количеству сторон + один для нотариального дела. Поскольку договор купли-продажи доли совершается в нотариальной форме, он подписывается сторонами или их представителями в присутствии нотариуса, у которого в дальнейшем хранится один из экземпляров

- иные положения, направленные на обеспечение юридической чистоты сделки (заверения и гарантии)

Например, указываются следующие гарантии и заверения:

- подтверждение продавца относительно того, что доля в уставном капитале никому не отчуждена, не заложена, в споре и под запрещением (арестом) не состоит, правами третьих лиц не обременена

- указание на то, что продавцом обеспечено соблюдение прав третьих лиц на преимущественную покупку доли (части доли)

- заверение о том, что на момент подписания договора у продавца отсутствует обязанность по внесению вклада в имущество общества

- гарантия покупателя относительно того, что для заключения договора не требуется получать предварительное согласие ФАС России

- заверения сторон о том, что ими соблюден порядок одобрения сделки органами управления общества, в том числе крупной сделки и (или) сделки с заинтересованностью, если это необходимо

- заверения продавца об отсутствии признаков банкротства на дату сделки (банкротство продавца может повлечь оспаривание всех сделок, заключенных в течение 3 лет до банкротства)

- гарантии сторон о том, что заключение договора не обусловлено какими-либо условиями и (или) обязательствами, принятыми на себя сторонами до его подписания

Шаг 4. Обращаемся к нотариусу для нотариального удостоверения договора купли-продажи доли

После удостоверения договора нотариус в течение 2 рабочих дней (если больший срок не предусмотрен договором) подает заявление для внесения записи в ЕГРЮЛ, а также в течение 3 дней направит копию заявления в общество, при условии что договором не предусмотрена передача ее обществу одной из сторон договора (уведомление общества о состоявшемся переходе прав — важная часть сделки). Таким образом, при купле-продаже доли в ООО изменения в ЕГРЮЛ вносятся по заявлению нотариусу, общество заявление о регистрации изменений в связи с продаже доли в ООО третьему лицу не подает.

Покупка доли в уставном капитале ООО и смена директора

Часто, когда участник покупает долю в ООО, возникает вопрос со сменой директора. Одновременную продажу доли и смену директора редко получается оформить. Поэтому новому участнику ООО необходимо после покупки бизнеса заняться сменой директора, однако это всегда риск того, что за время оформления сделки купли-продажи доли в ООО, регистрации изменений состава участника директор выведет ценные активы, совершит иные недобросовестные действия. Также возможно по договоренности с продавцом (например, единственным учредителем) оформить смену директора до сделки купли-продажи доли (если сделка не состоится, учредитель сможет легко снова сменить руководителя). Подробнее о порядке смены директора читайте здесь. Общую инструкцию по снижению рисков при покупке бизнеса, к сожалению, невозможно дать, нет универсальной “пилюли”, в каждой конкретной сделки в зависимости от обстоятельств дела, различных вводных (количества учредителей, сферы бизнеса, потенциальных рисков, согласия или конфликта между учредителями и т.д.) нужно индивидуальную схему безопасной покупки бизнеса.

Оценить риски покупки доли в ООО, а также выбрать оптимальную схему оформления купли-продажи, защищающую интересы клиента, помогут юристы компании “Двитекс”.

Стоимость сопровождения купли-продажи доли в уставном капитале

Рассчитайте стоимость юридического сопровождения сделки онлайн

В сделке участвуют:

Физические лица

Российские юридические лица

Иностранные юридические лица

В сделке участвуют иностранные контрагенты?

Да

Дополнительные услуги:

Внесение изменений в устав

Смена руководителя ООО

Нотариальные расходы:

0 руб.

Расходы на перевод:

15000 руб.

Мы предлагаем комплексное юридическое сопровождение сделок с поэтапной оплатой (работаем по Москве и Московской области; для регионов предлагаем услуги по проверке объекта, подготовке документов и консультационную поддержку).

Заказать услуги

Услуги корпоративных юристов

Мы предлагаем комплексные услуги корпоративных юристов по регистрации изменений в учредительные документы компании и сведений в ЕГРЮЛ, сопровождению сделок, а также по внесению изменений в реестр аккредитованных филиалов иностранных юридических лиц. Регистрируем изменения сведений о коммерческих и некоммерческих организациях.

- Уменьшение уставного капитала ООО

- Увеличение уставного капитала ООО

- Выход участника из общества

- Вход нового участника и изменение состава учредителей

- Сопровождение сделок с долями в уставном капитале ООО

- Получение разрешения Правительственной комиссии

- Изменение наименования организации

- Изменение адреса компании

- Смена руководителя организации

- Изменение видов деятельности

- Ликвидация компании и закрытие филиала

- Изменение устава и сведений о некоммерческих организациях в Минюсте

Требуется помощь корпоративного юриста?

Вы можете заказать комплексные услуги опытных корпоративных юристов по регистрации изменений и сопровождению сделок в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

- Поделиться:

Публикуем только проверенную информацию

Комментарии (0)

Оставить комментарий

Вам ответит автор статьи

Задайте вопрос, а я постараюсь на него ответить

-

Банкротство гражданина -

Бизнес -

Долевое строительство -

Защита прав потребителей -

Налоги физических лиц -

Наследство -

Недвижимость -

Спорт -

Судебные споры -

Юридические калькуляторы

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

- Фамилия, Имя, Отчество;

- Адрес электронной почты;

- Номер телефона;

- иные данные, необходимые Оператору при оказании услуг Пользователям, для обеспечения функционирования Сайта.

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

- обеспечение возможности обратной связи от Специалистов Оператора по запросам Пользователей;

- обеспечение возможности онлайн оплаты заказанных на Сайте услуг;

- обеспечения исполнения обязательств Оператора перед Пользователями;

- в целях исследования рынка;

- информирования Субъекта персональных данных об акциях, конкурсах, специальных предложениях, о новых услугах, скидок, рекламных материалов и других сервисов, а также получения коммерческой или рекламной информации и бесплатной продукции, участия в выставках или мероприятиях, выполнения маркетинговых исследований и уведомления обо всех специальных инициативах для клиентов;

- статистических целях;

- в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

- сбор;

- запись;

- систематизацию;

- накопление;

- хранение;

- уточнение (обновление, изменение);

- извлечение;

- использование;

- передачу (распространение, предоставление, доступ);

- обезличивание;

- блокирование;

- удаление;

- уничтожение.

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

- законности и справедливости;

- конфиденциальности;

- своевременности и достоверности получения согласия субъекта персональных данных на обработку персональных данных;

- обработки только персональных данных, которые отвечают целям их обработки;

- соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки. Обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- недопустимости объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- хранения персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных;

- уничтожения либо обезличивания персональных данных по достижению целей, их обработки или в случае утраты необходимости в достижении этих целей.

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

- Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»;

- Настоящей Политикой конфиденциальности;

- Всеобщей Декларацией прав человека 1948 года;

- Международного пакта о гражданских и политических правах 1966 года;

- Европейской конвенции о защите прав человека и основных свобод 1950 года;

- Положениями Конвенции Содружества Независимых Государств о правах и основных свободах человека (Минск, 1995 год), ратифицированной РФ 11.08.1998 года;

- Положениями Окинавской Хартии глобального информационного общества, принятой 22.07.2000 года;

- Постановлением Правительства РФ от 01.11.2012 года № 1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных»;

- Приказом ФСТЭК России от 18.02.2013 года № 21 «Об утверждении Состава и содержания организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных»;

- Иными нормативными и ненормативными правовыми актами, регулирующими вопросы обработки персональных данных.

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

- путем предоставления субъектом персональных данных при регистрации на Сайте, при подаче заявок, заявлений, анкет, бланков, заполнении регистрационных форм на сайте Оператора или направления по электронной почте, сообщения по телефону службы поддержки Оператора;

- иными способами, не противоречащими законодательству РФ и требованиям международного законодательства о защите персональных данных.

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.2. При обработке персональных данных Оператор применяет правовые, организационные и технические меры по обеспечению безопасности персональных данных в соответствии со ст. 19 Федерального закона «О персональных данных», Постановлением Правительства РФ от 01.11.2012 №1119 «Об утверждении требований к защите персональных данных при их обработке в информационных системах персональных данных», Методикой определения актуальных угроз безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденной ФСТЭК РФ 14.02.2008 г., Методическими рекомендациями по обеспечению с помощью криптосредств безопасности персональных данных при их обработке в информационных системах персональных данных с использованием средств автоматизации, утвержденных ФСБ РФ 21.02.2008 г. № 149/54-144.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

- не сообщает персональные данные субъекта персональных данных третьей стороне без выраженного согласия, за исключением случаев, когда это необходимо в целях обработки персональных данных, предупреждения угрозы жизни и здоровью субъекта персональных данных, а также в случаях, установленных законодательством;

- не сообщает персональные данные в коммерческих целях без выраженного согласия субъекта персональных данных;

- информирует лиц, получающих персональные данные, о том, что эти данные могут быть использованы лишь в целях, для которых они сообщены, и требует от этих лиц принятия надлежащих мер по защите персональных данных. Лица, получающие персональные данные Пользователя, обязаны соблюдать режим конфиденциальности;

- разрешает доступ к персональным данным только уполномоченным лицам, при этом указанные лица должны иметь право получать только те персональные данные, которые необходимы для выполнения конкретных функций.

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.

Здесь собраны ответы на часто задаваемые вопросы (FAQ) про ОФЗ-н. В значительной мере статья представляет собой обобщение постов этой ветки форума.

Облигации федерального займа для физических лиц (ОФЗ-н) занимают особое место среди многообразия ОФЗ. Если все прочие «рыночные» ОФЗ используются государством как средство заимствования финансов, то ОФЗ-н были созданы преимущественно как средство для повышения финансовой грамотности. При этом для привлечения населения доходность обеспечивается на уровне лучших вкладов и даже выше.

Среди инструментов для инвестирования ОФЗ-н занимают промежуточное положение между вкладами и облигациями.

С одной стороны, для вложения в ОФЗ-н не надо обладать особыми знаниями. Процесс покупки ОФЗ-н мало отличается от процесса открытия вклада. Не надо осваивать биржевой терминал, принципы биржевой торговли и т. д. Не надо мучиться с выбором: каждый конкретный момент времени продается только один выпуск ОФЗ-н. Как и для вкладов, у вас всегда есть возможность в любой момент возвратить внесенные деньги. А если с момента покупки пройдет хотя бы год, то вам даже не придется возвращать полученные проценты, которые выплачиваются два раза в год. Кстати, «досрочное погашение», в отличие от «досрочного закрытия вклада», можно сделать не на всю сумму, а на любое число из купленных облигаций. Остальные останутся в рабочем состоянии и продолжат приносить доход.

С другой стороны, ОФЗ-н — это не совсем вклад. У них есть ряд особенностей, характерных для облигаций. О них речь пойдет ниже.

Эта статья построена специально в форме ответов на часто задаваемые вопросы. Ее не обязательно читать «от корки до корки». Если вопрос вас не интересует, переходите к следующему.

1. Чем ОФЗ-н отличаются от обычных облигаций, например от других ОФЗ?

1. ОФЗ-н в принципе не торгуются на бирже. Они покупаются и продаются только у Минфина по фиксированной цене через уполномоченных брокеров: СберБанк, ВТБ, ПСБ и Почта Банк (последний — в качестве агента ВТБ).

2. Доходность ОФЗ-н выше аналогичных по сроку ОФЗ-ПД.

3. Вы всегда можете погасить ОФЗ-н досрочно за цену покупки (но не выше номинала). То есть «просадка» рыночной цены, столь опасная для «просто» ОФЗ, вам не грозит. Это может быть важно для тех, кто верит в грядущий кризис.

4. ОФЗ-н нельзя покупать на ИИС.

2. Чем ОФЗ-н отличаются от вкладов в банках? Как выплачивают проценты?

Главное отличие — в способе выплаты процентов. Когда вы открываете вклад в банке, то в договоре фиксируются дата начала и дата окончания вклада. Также в договоре записан способ получения процентов: в конце срока или ежемесячно (ежеквартально) с капитализацией или с выплатой на текущий счет (на карту). Причем проценты выплачивают обычно либо в день открытия вклада, либо в первый/последний день месяца.

С ОФЗ-н дело обстоит немного иначе. Дата, когда они будут погашены (выплачена их номинальная стоимость — 1 000 рублей), и даты выплаты процентов записаны в условиях выпуска. Причем в указанную дату владельцу ОФЗ-н будет выплачена вся сумма «купона».

Итак, в определенную еще при выпуске ОФЗ-н дату каждый владелец облигации получает сумму, также определенную заранее — в условиях выпуска. Причем эта сумма не зависит от того, когда была куплена облигация. Главное, чтобы в день выплаты облигация принадлежала вам. Это было бы несправедливо, но при покупке облигации, кроме ее цены, нужно еще заплатить накопленный купонный доход (НКД).

3. Сколько стоит ОФЗ-н? Накопленный купонный доход

Когда вы покупаете облигацию (любую, не только ОФЗ-н), вы платите за нее: «чистую цену» + накопленный купонный доход.

Чистая цена облигации рассчитывается как номинал (для ОФЗ-н — 1 000 рублей), умноженный на цену размещения в процентах. Цену размещения Минфин рассчитывает на неделю вперед и каждую пятницу публикует на своем сайте. Цена может быть как больше, так и меньше 100%. Она зависит от того, по какой цене торгуются на бирже «обычные» ОФЗ. Минфин не раскрывает формулу, по которой производится расчет цены, но понятно, что это средняя цена по ОФЗ с близким сроком погашения с некоторой премией для повышения привлекательности ОФЗ-н.

В день начала продаж выпуска ОФЗ-н НКД равен нулю. Каждый следующий день он увеличивается на сумму, равную купонному доходу, деленную на число дней купонного периода. Таким образом, в день выплаты купонного дохода (процентов) НКД становится равен купону, а после его выплаты НКД обнуляется.

Величина НКД рассчитывается и публикуется в той же таблице, что и цена размещения. Начиная с четвертого выпуска комиссия за покупку и продажу ОФЗ-н не взимается.

4. Какие есть выпуски ОФЗ-н?

На данный момент имеется пять выпусков ОФЗ-н: 53004, 53005, 53006, 53007 и 53008. Выпуски 53001, 53002 и 53003 уже погашены. С 2 августа 2021 года продается только восьмой выпуск ОФЗ-н. Остальные выпуски не продаются.

5. Как купить ОФЗ-н первый раз?

За один раз можно купить не менее десяти облигаций. Ограничение «сверху» тоже есть: один человек имеет право купить всего не более 15 тыс. облигаций одного выпуска.

Самый простой способ — прийти в один из банков-агентов с паспортом и деньгами и сказать, что вы хотите купить ОФЗ-н. Все остальное происходит без вашего участия, вам нужно только расписаться. Вам должны:

1. Открыть текущий или карточный счет (если у вас его еще нет).

2. Открыть брокерский счет, если у вас его еще нет. Автоматически в дополнение к нему откроется счет депо для хранения ценных бумаг. Если брокерский счет уже есть, заводить отдельные брокерские счета и счета депо для ОФЗ-н не надо (кроме ПСБ, где для ОФЗ-н открывают отдельный счет). При оформлении договора проследите, чтобы было указано, что проценты нужно выводить на банковский счет (текущий или карточный), а не на брокерский.

3. Если это СберБанк — выдать карту переменных кодов (потребуется для покупки ОФЗ-н по телефону). Если не дали — не страшно, в последнее время стало возможным подтверждение по СМС.

4. Принять деньги на текущий или карточный счет и перевести их на брокерский счет.

5. Принять заявку на покупку ОФЗ-н.

6. Если вы не подключены к «СберБанк Онлайн» (интернет-банк для ВТБ или ПСБ), это стоит сделать. Впрочем, не обязательно. Можно обойтись и без этого, но с интернет-банком удобнее.

На следующий день купленные ОФЗ-н появятся на вашем счете депо в интернет-банке.

К сожалению, ОФЗ-н пока еще остаются сравнительно мало распространенным продуктом, и далеко не во всех офисах банков-агентов хорошо разобрались с ними. Поэтому периодически появляются сообщения (например, здесь) о том, что сотрудники банков отказываются продавать ОФЗ-н под самыми невероятными предлогами. Якобы ОФЗ-н являются структурными продуктами, а потому продаются только квалифицированным инвесторам, якобы нужно покупать ОФЗ-н на бирже, якобы ОФЗ-н в настоящее время вообще не продаются и т. п.

Необходимо спокойно и уверенно объяснять этим горе-сотрудникам, что ОФЗ-н не являются структурными продуктами, они специально предназначены для продажи неквалифицированным инвесторам, что они не продаются на бирже, а только через банки-агенты («Сбер», ВТБ и ПСБ). Что ОФЗ-н продаются постоянно, без перерывов (возможны только перерывы в несколько дней, когда размещение одного выпуска закончилось, а следующего еще не началось, но это несколько дней в году). Наконец, нужно предложить связаться с более квалифицированными специалистами банка. Обычно помогает. В крайнем случае, если попались уж очень упертые «маринки», открывайте брокерский счет, заводите на него деньги, а потом покупайте ОФЗ-н дистанционным способом (см. ниже).

6. Можно ли открыть брокерский счет и счет депо без посещения банка?

В «СберБанк Онлайн» можно (выбрать «Прочее», «Брокерское обслуживание»). Только это происходит не мгновенно, обычно через день или два. Код договора и пароль придут в СМС.

В ВТБ, если вы являетесь клиентом банка и подключены к интернет-банку, можно открыть брокерский счет через «ВТБ Онлайн». Открывается в течение одного дня.