Постановлением МНС от 23.01.2023 N 2 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 января 2019 г. N 2» (далее — постановление) внесены изменения в форму декларации по НДС и порядок ее заполнения.

1. Что меняется в форме декларации по НДС и приложениях к ней

Форма декларации по НДС скорректирована незначительно (подп. 1.3 постановления). В большей степени в отношении декларации по НДС обновлена Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденная постановлением (далее — Инструкция N 2) (подп. 1.19 постановления). Рассмотрим основные изменения применительно к НДС.

1. В части I декларации по НДС изменено наименование строки 13 раздела I (подп. 1.3, 1.19.5 постановления, подп. 15.9 Инструкции N 2). Теперь в ней отражаются налоговая база и суммы НДС, подлежащие уплате при приобретении объектов у иностранных организаций, иностранных индивидуальных предпринимателей. Данная позиция изменена в связи с тем, что с 01.01.2023 белорусские плательщики должны исчислять НДС при приобретении объектов на территории Республики Беларусь не только у иностранных организаций, но и у иностранных индивидуальных предпринимателей, не состоящих на учете в налоговых органах Республики Беларусь (ст. 114 НК).

2. Из состава приложений к декларации по НДС исключен Реестр документов, подтверждающих выполнение работ (оказание услуг) по ремонту, техническому обслуживанию зарегистрированных в иностранных государствах транспортных средств (ранее — приложение 10 к форме декларации по НДС) (подп. 1.3 постановления).

Отметим, что с 01.01.2023 основанием для применения нулевой ставки НДС при реализации таких работ (услуг) являются наличие у плательщика соответствующих документов и направление на Портал ЭСЧФ с указанием в нем сведений, ранее отражаемых в приложении 10 к форме декларации по НДС (ч. 2 п. 8 ст. 126 НК).

3. В связи с окончанием действия в 2023 г. льготы по НДС, предусмотренной Указом N 345, установлен порядок заполнения раздела II приложения 1 «Сведения о размере и составе использованных льгот» к декларации по НДС (далее — раздел II приложения 1) в переходный период (подп. 1.19.7 постановления).

Так, плательщики при применении льготы по НДС по Указу N 345 по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 01.01.2023, МФР которых наступил с 01.01.2023, заполняют за период с начала календарного года и представляют раздел II приложения 1 ежеквартально одновременно с декларацией по НДС. При прекращении представления декларации по НДС до окончания квартала, когда отчетным периодом по НДС является календарный месяц, указанный раздел представляется также одновременно с декларацией по НДС за отчетный период, за который представляется последняя в квартале декларация по НДС. При ликвидации плательщика либо реорганизации в форме слияния, присоединения, разделения раздел II приложения 1 заполняется плательщиками за соответствующие кварталы календарного года, в которых применялась льгота по НДС по Указу N 345. Кроме того, в Инструкции N 2 определены особенности заполнения раздела II приложения 1 при применении льготы по НДС по Указу N 345 по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 01.01.2023, МФР которых наступил с 01.01.2023 (п. 22 Инструкции N 2).

4. Уточнено, что в строке 10 раздела I декларации по НДС отражаются налоговая база и суммы НДС по операциям по реализации товаров, облагаемым НДС в порядке, установленном ч. 1 п. 5 ст. 128 НК, а также налоговая база и суммы НДС при безвозмездной передаче товаров, приобретенных у плательщиков, исчисляющих налог по расчетной ставке в соответствии с абз. 2 ч. 5 п. 5 ст. 128 НК (подп. 1.19.5 постановления, подп. 15.6 Инструкции N 2).

Кроме того, конкретизировано, что расчет НДС исходя из налоговой базы и доли суммы НДС при реализации товаров по розничным ценам по форме согласно приложению 27 к постановлению N 2 заполняется без нарастающего итога за каждый месяц плательщиками, исчисляющими НДС в соответствии с ч. 1 п. 5 ст. 128 НК (подп. 1.2 постановления).

Отметим также, что скорректирован термин «иностранный посредник в расчетах за услуги в электронной форме» (подстрочное примечание <2> к приложению 2 к постановлению N 2 и подстрочное примечание <3> к приложению 30 к постановлению N 2) (подп. 1.4, 1.16 постановления).

2. С какого периода представлять декларацию по обновленной форме и порядку

Постановление вступило в силу 19.02.2023 (кроме подп. 1.13 и 1.19.25 постановления, вступающих в силу с 07.04.2023) (п. 3 постановления).

Следовательно, декларации по НДС, представляемые за отчетные периоды 2023 г. (месяц либо квартал), необходимо заполнять по новой форме и в соответствии с новым порядком, действующим с 19.02.2023 (п. 3 постановления).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Вам доступна бесплатная подписка на Viber-рассылку для бухгалтеров!

Присоединяйтесь к рассылке и ежедневно получайте уведомление о публикации материалов для бухгалтеров, подготовленных экспертами ilex.

![]()

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений могут послужить причиной отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

Согласно Порядку заполнения декларации НДС, отчет обязаны заполнять и сдавать все плательщики налога на добавленную стоимость, а также налоговые агенты. При этом ФНС выделяет несколько способов сдачи декларации:

- в электронной форме: по ТКС, через личный кабинет на официальном сайте налоговой;

- в бумажном виде: по почте РФ, самостоятельно или через доверенное лицо на основании соответствующего документа.

Электронная версия декларация должна быть в формате .xml и соответствовать требованиям Приложения № 3 к Порядку заполнения отчета. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Таким образом, в 2023 году сдавать декларацию по НДС нужно:

- за 1 квартал ─ 25 апреля;

- за 2 квартал ─ 25 июля;

- за 3 квартал ─ 25 октября;

- за 4 квартал ─ 25 января 2024 года.

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г. Причем использовать можно только унифицированный бланк декларации.

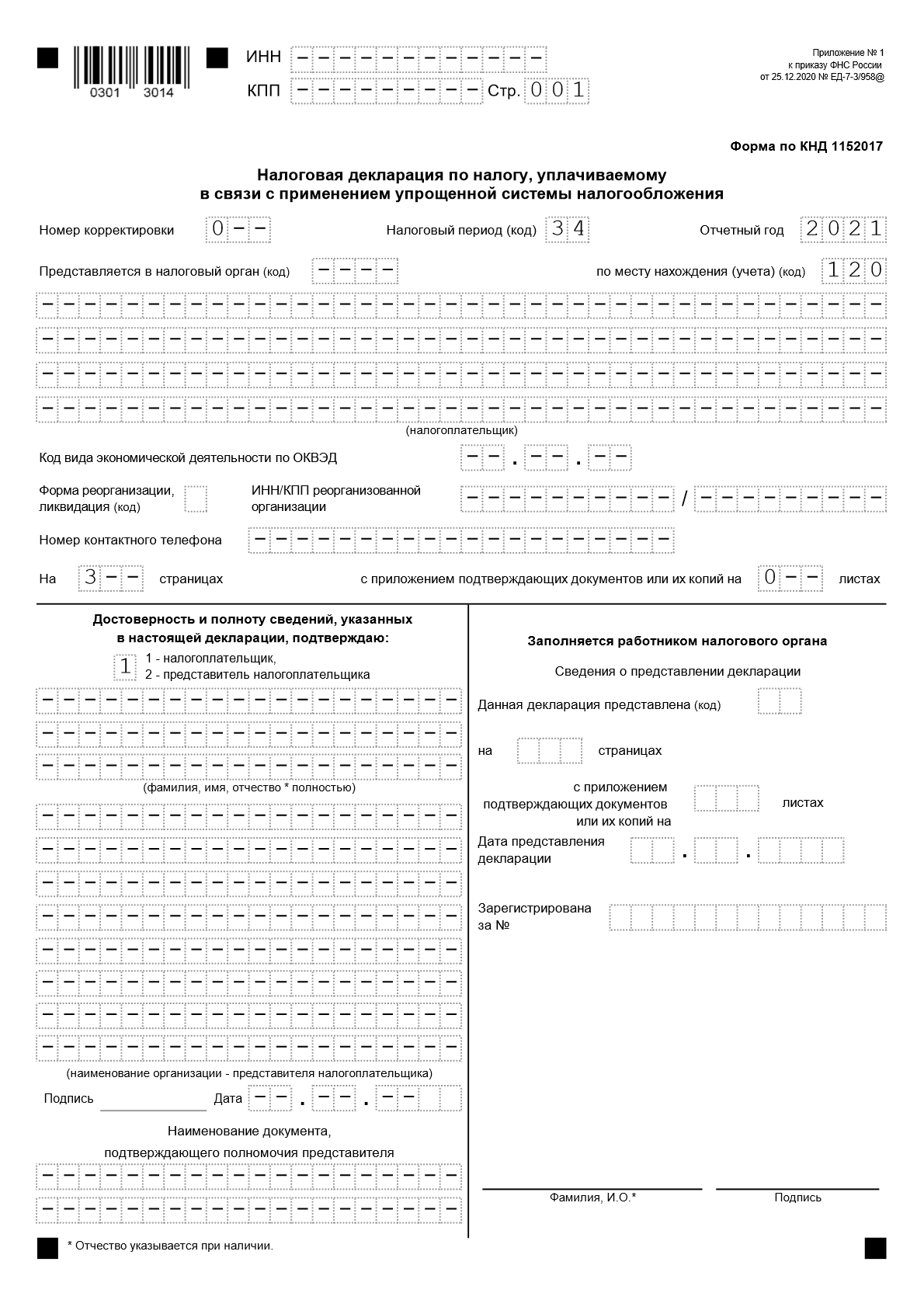

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах.

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

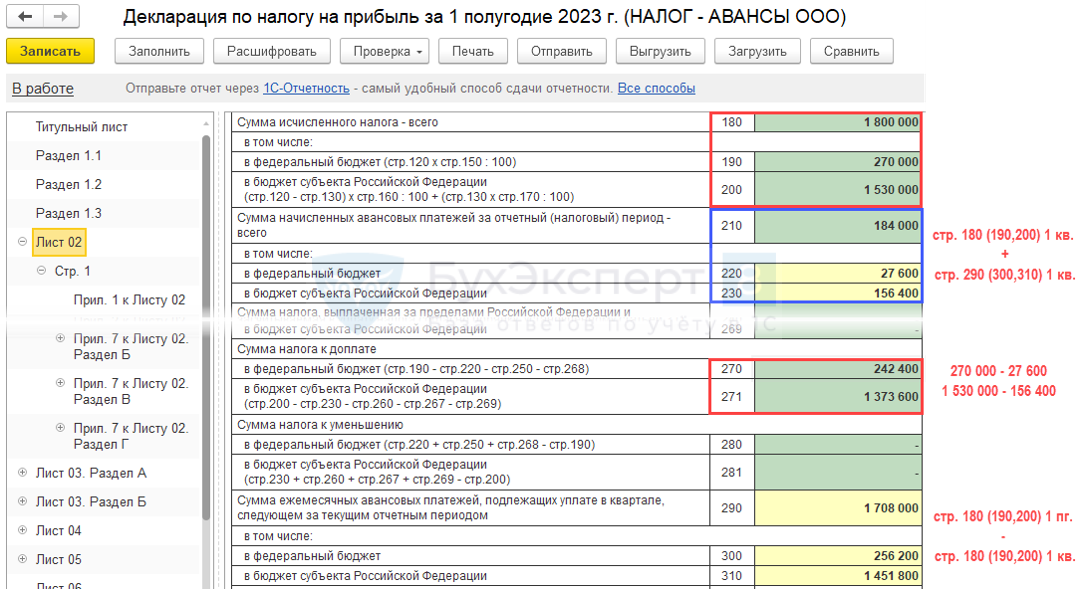

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2. Здесь указывают величину отгрузки и суммы, поступивших в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров.

Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п. 3 ст. 170 НК РФ необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Нюансы заполнения декларации при реорганизации

Если предприятие претерпевает процесс реорганизации, то бухгалтерам стоит учесть особенности заполнения декларации по НДС. Нюансы зависят от типа процедуры:

- При присоединении правопреемником второй стороны по уплате налогов является присоединившая его компания. Причем если до окончания работы присоединенное юрлицо не сдавало отчет за последний квартал, то правопреемник обязан подать его в местную ИФНС. Что касается титульника, то в этом случае за присоединенную компанию его оформляют по стандарту, а в качестве типа реорганизации указывают код «5».

- Когда реорганизация проходит в качестве преобразования, то уплачивать НДС должна вновь созданная компания. Если до прекращения работ бухгалтер не отчитался за последний квартал, то и в этом случае декларацию надо сдать в местное отделение ФНС. В титульнике в графе «Форма реорганизации» надо указать цифру «1», в поле ОКТМО ─ территорию, на которой предприятие, как правопреемник уплачивает налог.

В остальном же при реорганизации правила формирования декларации по НДС не меняются.

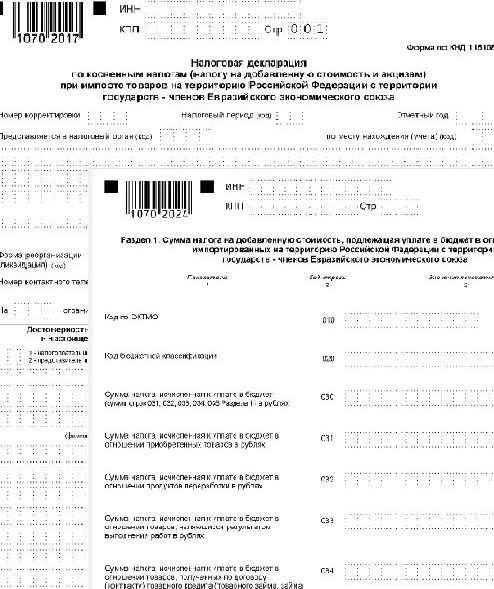

При экспорте в Белоруссию декларация по НДС в 2023 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

В настоящее время действует форма декларации, утвержденная Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции Приказа Приказа от 12.12.2022 № ЕД-7-3/1191@. Этот бланк применяют, начиная с 1 квартала 2023 года. Какие новшества были внесены в последний раз, мы рассказывали в статье.

Кроме того, с 2023 года были введены:

- единый срок для сдачи налоговых деклараций — он привязан к 25 числу. Подробнее об этом читайте здесь;

- новые сроки уплаты налогов и НДС в частности.

ВАЖНО! Сроки уплаты ввозного НДС при импорте из стран ЕАЭС остался прежним — 20-ое число месяца следующего за месяцем принятия импортных товаров на учет. Подробнее об этом мы писали в материале.

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Построчный алгоритм с примерами заполнения всех двенадцати разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Какие документы надо оформить при экспорте в Белоруссию? Ответ на этот вопрос есть в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Остальные разделы декларации заполняются в обычном порядке.

Понять принципы заполнения декларации по НДС при экспорте товаров в 2023 году вам поможет образец от КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Декларация по НДС – это отчет, который отражает информацию о налоге о добавленную стоимость.

Перед тем, как формировать декларацию по НДС, необходимо проверить соответствие входящих и исходящих ЭСЧФ в 1С с порталом ЭСЧФ.

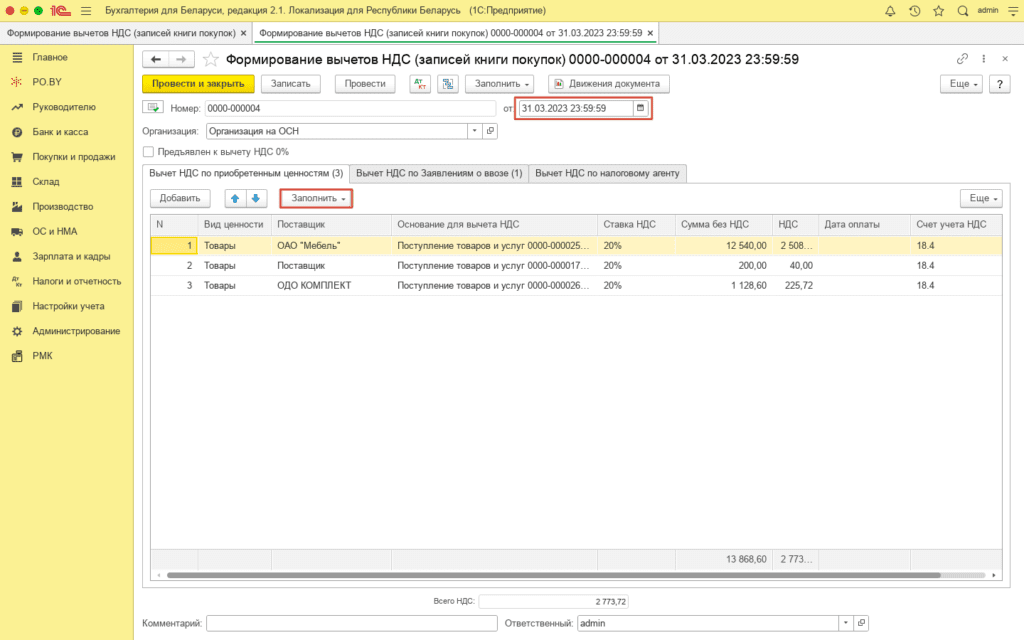

1. Для формирования декларации НДС по отгрузке необходимо заполнить документ «Формирование вычетов НДС». С помощью этого документа программа проанализирует на какие документы Поступления есть ЭСЧФ. На основании этого документа строится отчет Книга покупок. Данный отчет формируется ежемесячно или ежеквартально в зависимости от того, с какой периодичностью подается декларация по НДС.

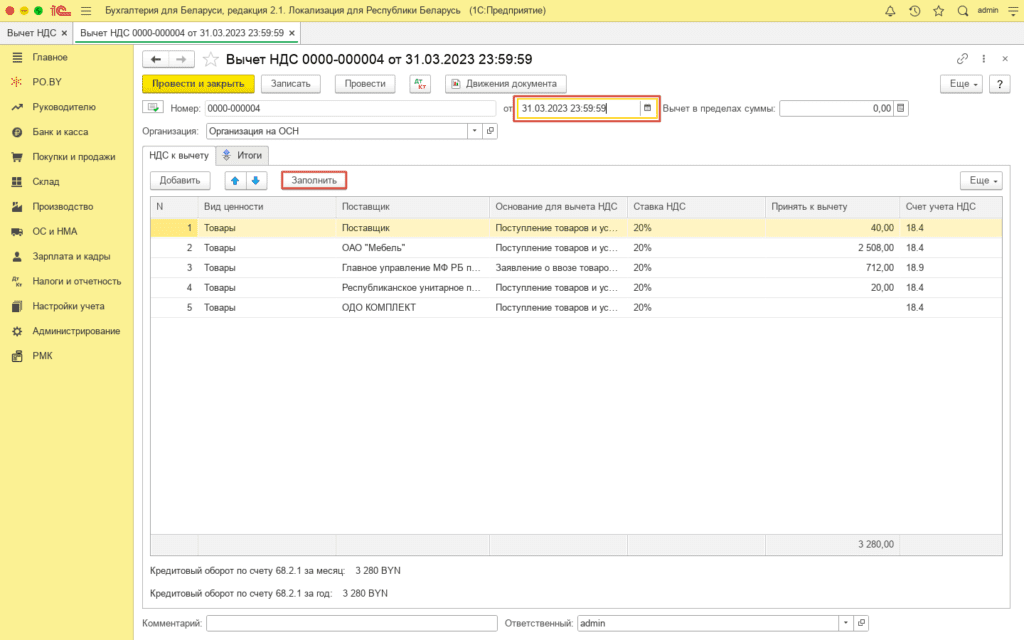

2. Далее необходимо заполнить документ «Вычет НДС». На основании этого документа сформируются проводки зачета НДС с 18 счета на 68.2.1 в пределах реализации (сч. 90.2).

Обратите внимание, что проводку Д68.2.1 К18.3,18.4 должен делать только документ Вычет НДС (исключение: ЭСЧФ на основании Авансового отчета).

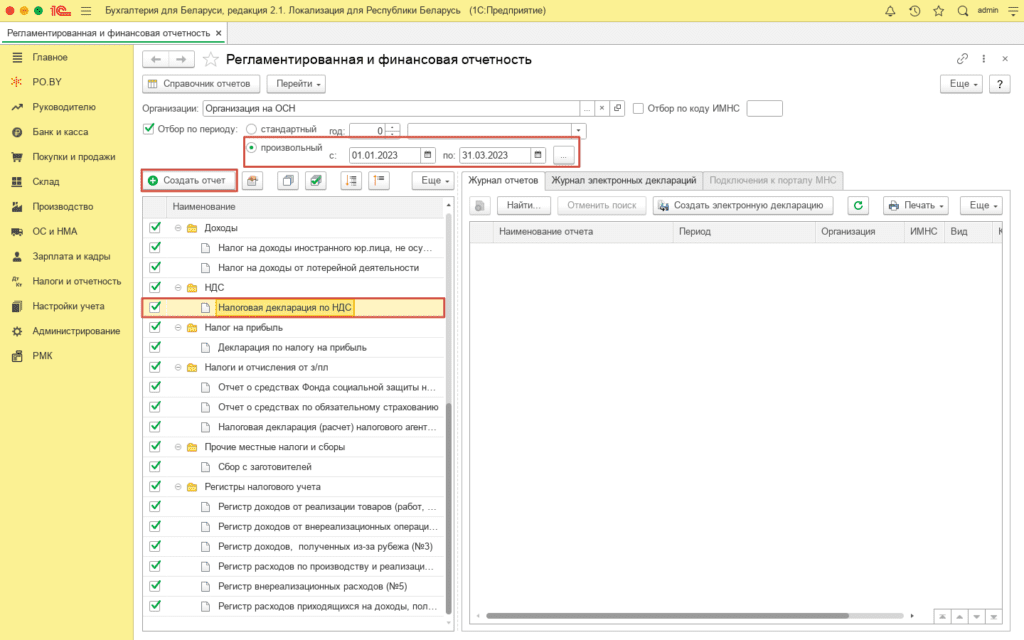

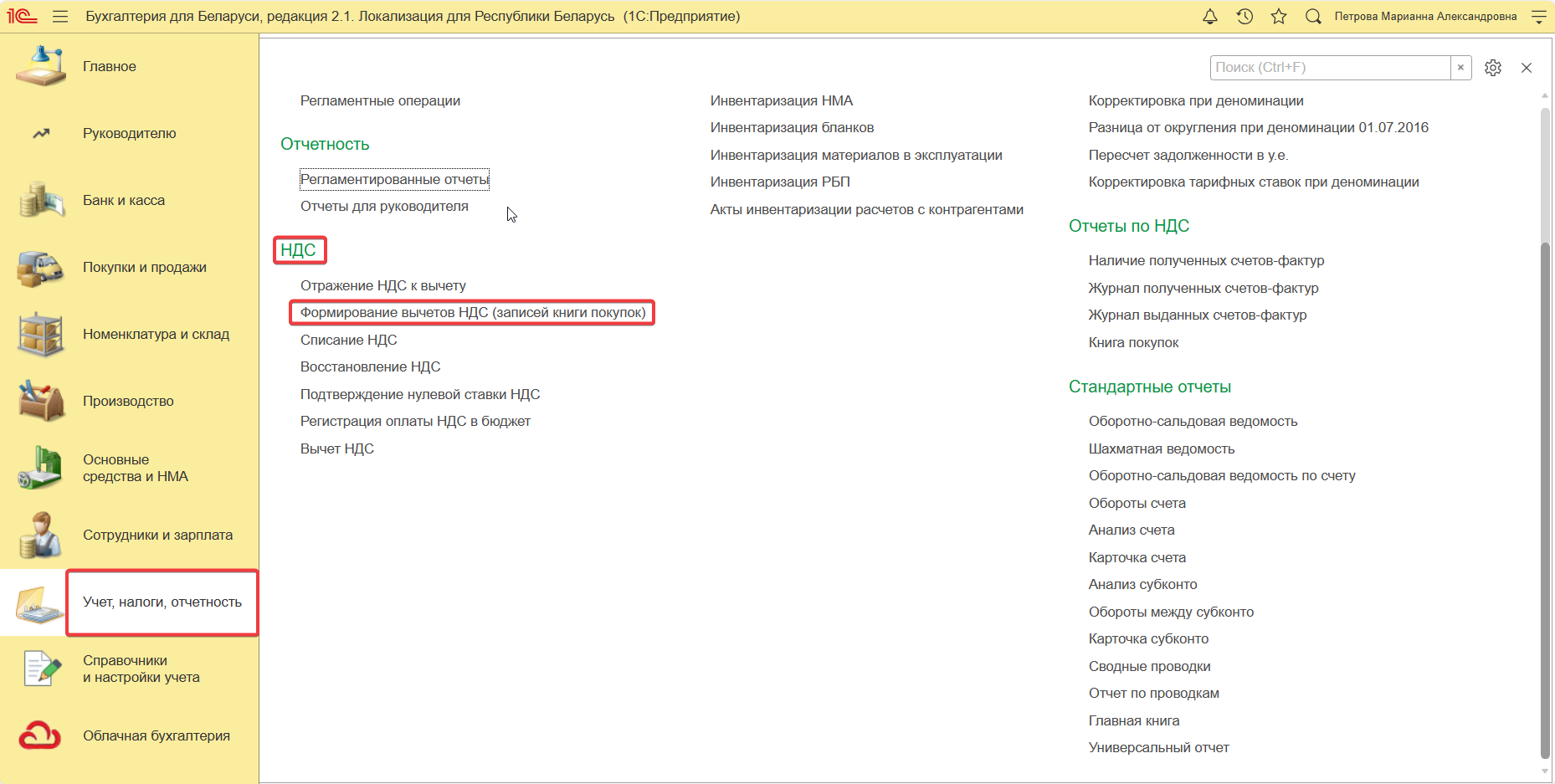

3. Далее необходимо зайти на вкладку Налоги и отчетность и в разделе «Отчетность» выбрать «Регламентированные отчеты». В открывшемся списке отчетов выбрать необходимый отчет «Декларация по НДС».

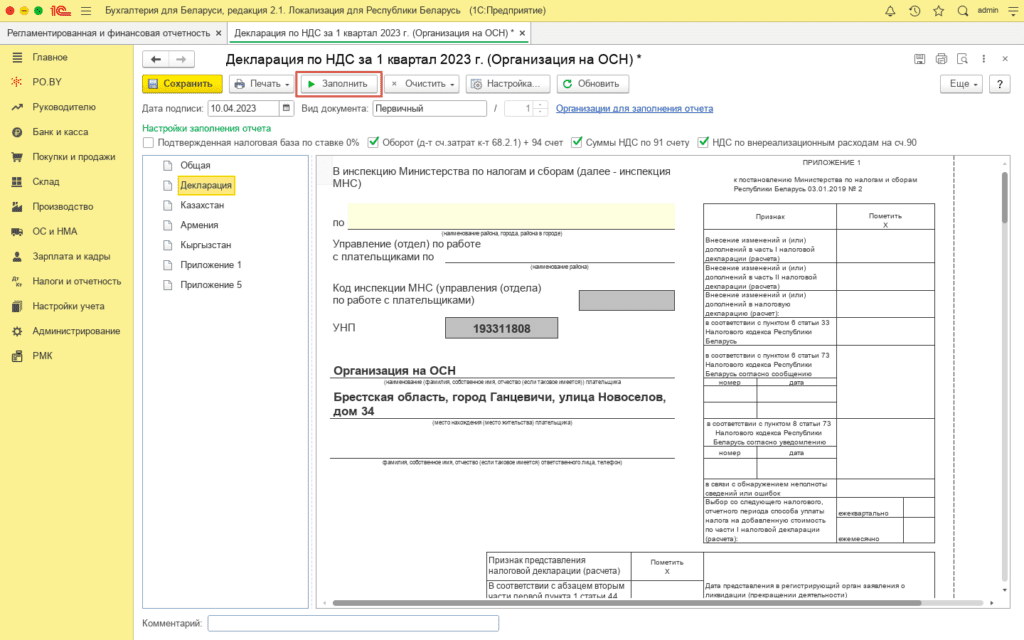

4. В открывшейся форме необходимо нажать на кнопку Заполнить:

Декларация заполнена.

Декларация по НДС: грамотное заполнение в РБ (подробное руководство)

В этой статье вы найдете подробное пошаговое руководство по заполнению декларации по НДС в Республике Беларусь. Узнайте, как правильно заполнить все поля, избегая ошибок и несоответствий требованиям налоговых органов. Мы расскажем вам о ключевых моментах, которые помогут вам эффективно и точно заполнить декларацию и избежать возможных штрафных санкций.

Проверьте сроки подачи декларации: не забудьте остановиться перед необходимым сроком подачи, чтобы избежать проблем с налоговыми органами.

Декларация НДС. Пошаговая инструкция проверки НДС.

Внимательно прочтите инструкцию к декларации: чтобы правильно заполнить декларацию, важно ознакомиться с каждым пунктом инструкции и понять его особенности.

Декларация по НДС за 2 квартал 2023 года

Используйте специальное программное обеспечение: для более простого и точного заполнения декларации по НДС, рекомендуется использовать специальное ПО, предоставляемое налоговыми службами.

Видео инструкция заполнение налоговой декларации по НДС

Убедитесь, что все суммы согласуются: весь расчет и суммирование данных должны быть проведены точно, чтобы избежать несоответствий и ошибок в декларации.

Заполнение декларации ОСН в РБ с налоговыми вычетами 2023

Сохраните копию декларации: важно иметь сохраненную копию заполненной декларации на случай возможных проверок или необходимости предоставить дополнительные документы.

Декларация по НДС в 1С. Курс \

Не забывайте о передаче декларации: после заполнения необходимо подать декларацию в налоговый орган, соблюдая требования по способу подачи (электронно, почтой и т. д.).

Проверьте информацию о поступлениях и расходах: убедитесь, что все данные о поступлениях и расходах корректно указаны в декларации, чтобы избежать проблем при проведении налоговых проверок.

Обратите внимание на правильность регистрационных данных: проверьте, что информация о вашей компании (наименование, адрес, ИНН и т. д.) указана без ошибок.

Складывайте документы в соответствующем порядке: для удобства проверки и анализа декларации рекомендуется представлять все приложенные документы в логическом порядке, указанном в инструкции.

Как заполнить декларацию по НДС. Инструкция [Вебинар] I Ершикова Марина Львовна

Пользуйтесь консультацией специалистов: при возникновении сложных вопросов или неуверенности в заполнении декларации, обратитесь за консультацией к специалистам или юристам, чтобы быть уверенным в правильности заполнения.

Заполнение и проверка декларации по НДС за 4 кв.2022 г в 1С БП

НДС (налог на добавленную стоимость) — косвенный налог, который включается в итоговую стоимость товара или услуги. Фактически этот налог уплачивают все физлица, ежедневно приобретая для себя различного рода материальные блага.

Налоговая декларация представляется в налоговые органы не позднее 20 числа месяца, следующего за истекшим отчетным периодом. Уплата НДС производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом.

Перед созданием декларации по НДС в программе 1С Бухгалтерия необходимо удостовериться, что все первичные документы внесены в информационную базу.

Заходим в «Учет, налоги, отчетность» — «НДС» — «Формирование вычетов НДС», с помощью этого документа можно проверить на какие документы поступления есть ЭСЧФ. Данный отчет формируется ежемесячно или ежеквартально. На основании этого документа сформируется отчет «Книга покупок».

Нажимаем кнопку «Создать».

Далее нажимаем «Заполнить» на вкладке «Вычет НДС по приобретенным ценностям». Сверяем данные и нажимаем «Провести и закрыть».

Следующим шагом будет составление документа «Вычет НДС».

«Учет, налоги, отчетность» –- «НДС» — «Вычет НДС». Нажимаем «Создать».

Далее нажимаем кнопку «Заполнить» на вкладке «НДС к вычету». На основании этого документа сформируются проводки зачета НДС с 18 счета на 68.2.1 в пределах реализации (счет 90.2). Проводим документ.

Перейдем к формированию декларации. Располагается в «Учет, налоги, отчетность» — «Отчетность» –- «Регламентированные отчеты».

Выбираем «Налоговая декларация по НДС» и нажимаем кнопку «Создать отчет».

Далее выбираем «Период составления отчета» и нажимаем кнопку «Открыть».

Нажимаем клавишу «Заполнить».

Декларация заполнена. Необходимо проверить отраженные данные.