Статья для лизингополучателей, не имеющих право на применение упрощенных способов ведения бухгалтерского учета. Обязательство по аренде первоначально оценивается как приведенная стоимость будущих арендных (лизинговых) платежей, которая определяется путем дисконтирования их номинальных величин.

С бухгалтерской (финансовой) отчетности за 2022 год операции по договорам финансовой аренды (лизинга) у арендатора (лизингополучателя) должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018.

В налоговом учете у лизингополучателя непосредственно при получении предмета лизинга и при возврате его лизингодателю не возникает объектов обложения налогом на прибыль (для договоров, заключенных после 2022 г). Учитывает это имущество и начисляет амортизацию по нему лизингодатель (п. 1 ст. 256 НК РФ, п. 21 ст. 1 Федерального закона от 29.11.2021 № 382-ФЗ). Лизинговые платежи за принятое в лизинг имущество признаются прочими расходами, связанными с производством и реализацией. Если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора передаче лизингополучателю в собственность, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости (пп. 10 п. 1 ст. 264 НК РФ).

Ниже приведена пошаговая инструкция, когда лизингополучатель выплачивает лизинговые платежи согласно графику и в конце срока выкупает объект лизинга.

Функционал рассмотрен в программе 1С:ERP 2.5.10.

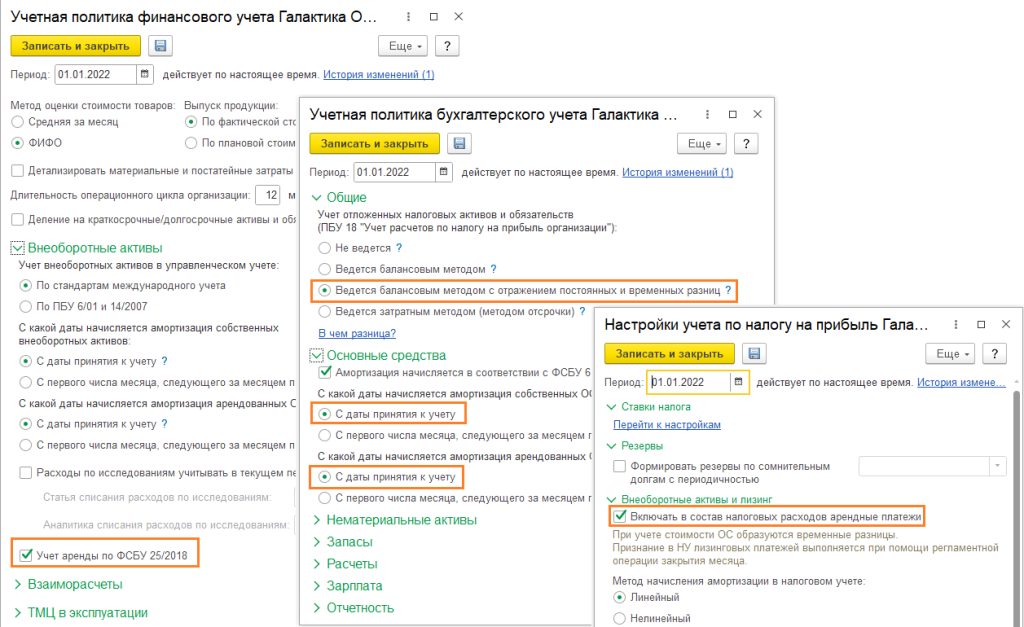

В соответствии с учетной политикой ООО «Галактика» (лизингополучатель) для целей бухгалтерского и налогового учета имеет следующие настройки (Рисунок 1):

- амортизация основных средств начисляется с даты принятия к учету;

- амортизация арендованных средств начисляется с даты принятия к учету;

- ведется учет аренды по ФСБУ 25/2018;

- НДС по авансам к вычету не принимается;

- используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 ведется балансовым с отражением постоянных и временных разниц;

- в состав налоговых расходов включаются лизинговые платежи.

Рисунок 1. Настройки учетной политики ООО «Галактика»

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается лизингополучателю 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

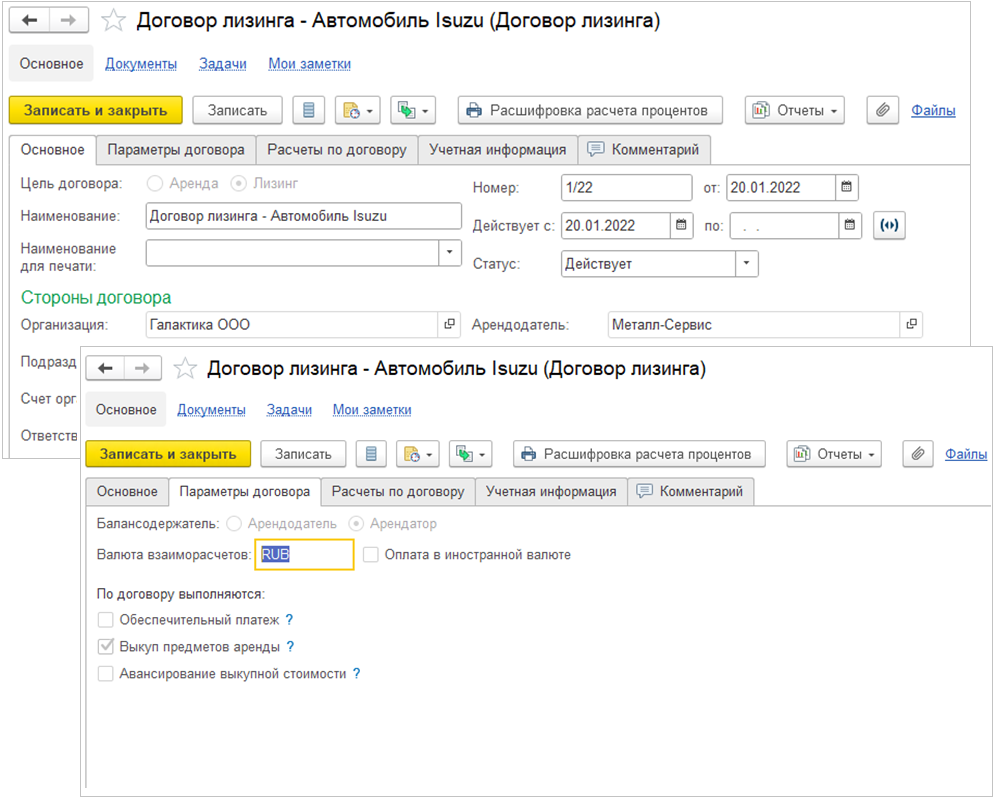

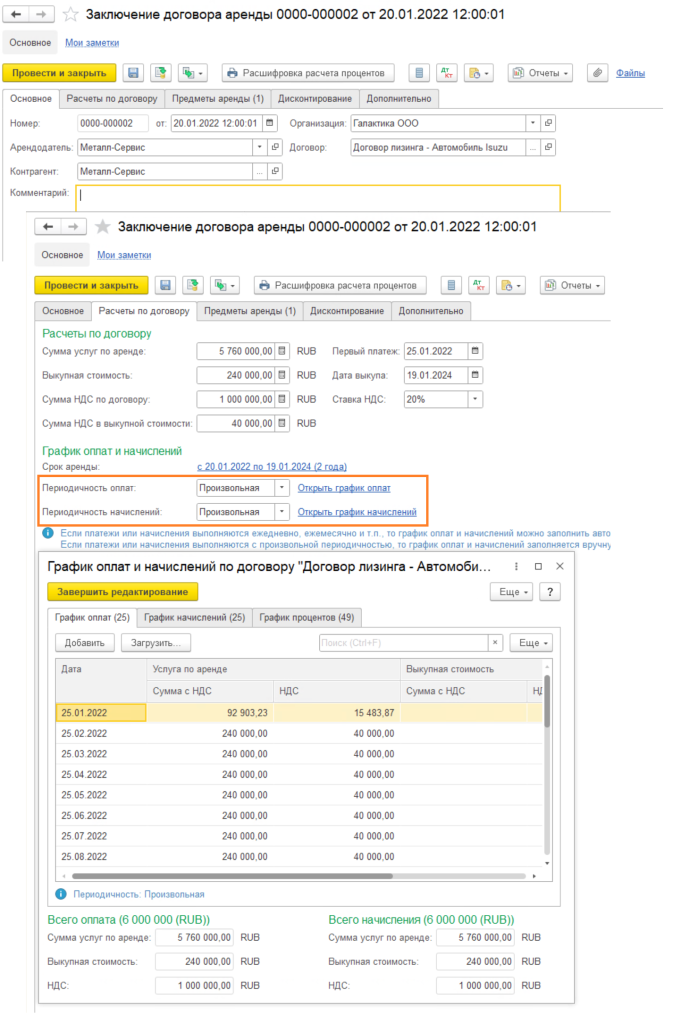

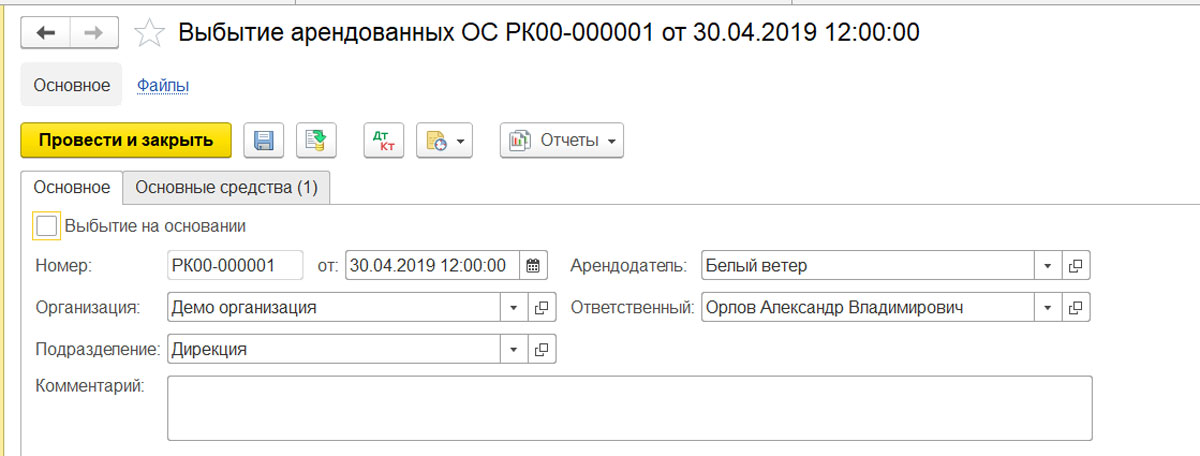

1. Оформление договора лизинга. Первым шагом необходимо сформировать Договор лизинга с контрагентом-лизингодателем ООО «Металл-Сервис»: Внеоборотные активы – Договоры аренды (лизинга). При создании необходимо вкладки Основное, Параметры договора (Рисунок 1) и Учетная информация.

Цель договора – лизинг. От цели договора зависит какие параметры договора будут доступны. В параметрах договора указывается Балансодержатель – Арендатор. Также указываем, что по договору лизинга выполняется Выкуп предметов аренды.

Рисунок 2. Оформление договора лизинга

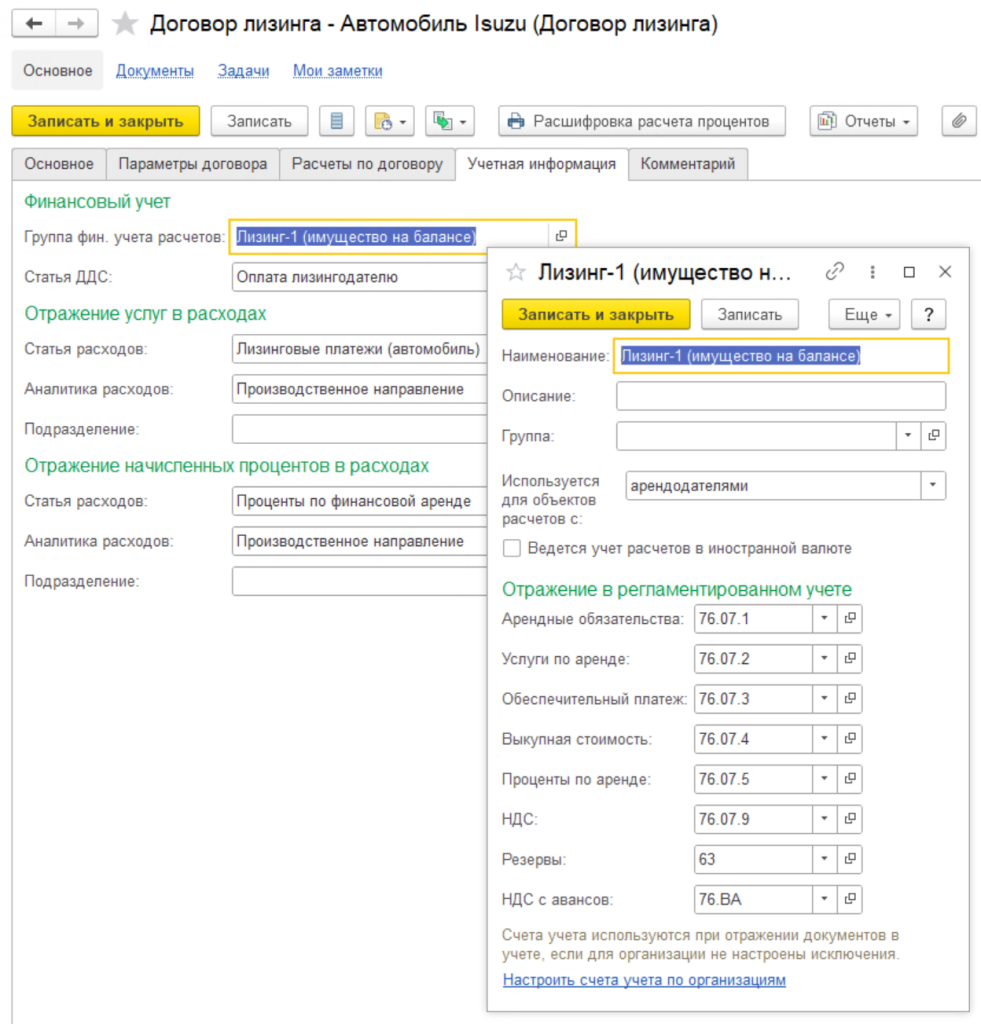

На вкладке Учетная информация указываются Группа фин. учета расчетов – Настройка правил отражения операций в бухгалтерском и налоговом учетах. (Рисунок 3). Если в организации применяется деление обязательств на краткосрочные и долгосрочные, необходимо выполнить дополнительные настройки. Подробная информация по данной настройке в статье.

Рисунок 3. Настройки группы фин. учета расчетов

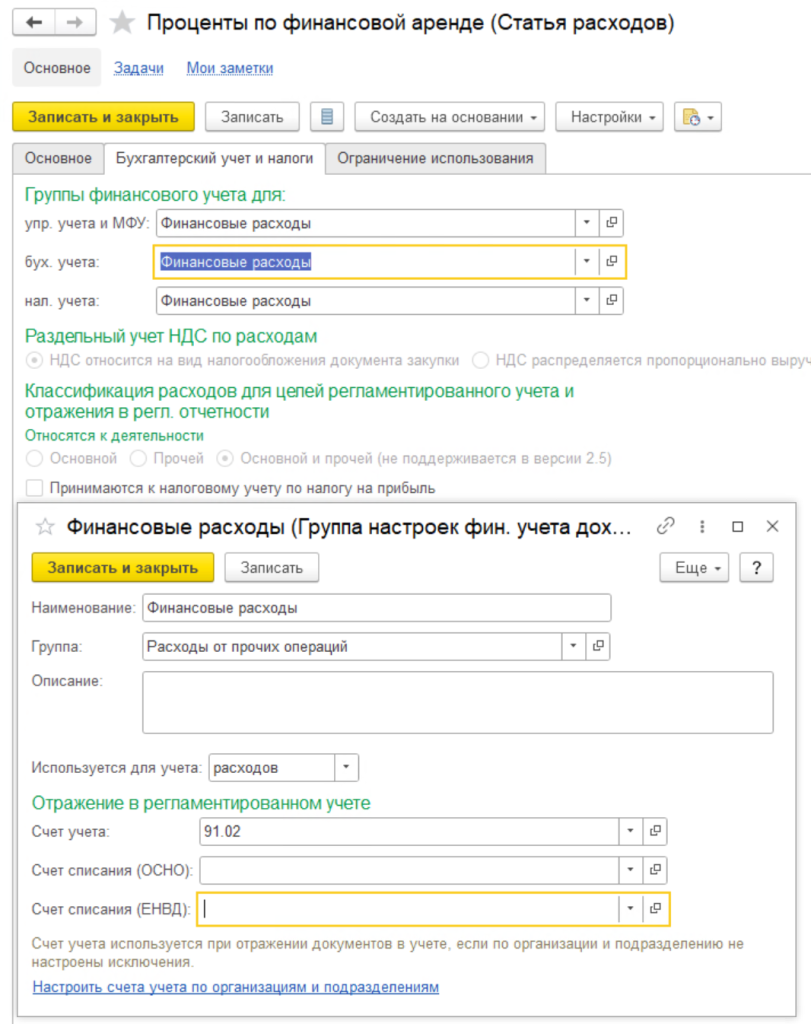

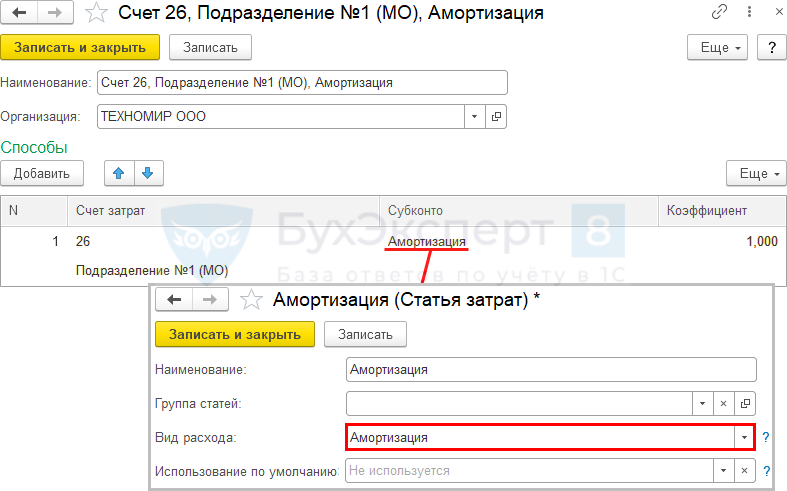

Отражение услуг в расходах – указывается статья расходов, на которой будут учитываться начислениях по договору лизинга, для примера сформирована отдельная статья в группе Общехозяйственные расходы (счет 26). Отражение начисленных процентов в расходах – Указываются статья, аналитика и подразделение, по которым отражается начисление процентов по лизингу. По данному примеру в статье Проценты по финансовой аренде указан счет 91.02 (Рисунок 4).

Рисунок 4. Настройки отражения начисленных процентов

Данные на вкладке Расчеты по договору на этапе создания договора не заполняются.

2. Оформление документа Заключение договора аренды. После того как был создан договор лизинга, необходимо сформировать документ Заключение договора аренды. Этим документом регистрируется факт заключения договора лизинга и формируются проводки. На вкладке Основное указывается арендодатель и выбирается созданный ранее договор лизинга. На вкладке Расчеты по договору указывается информация по заданным условиям, указывается срок аренды, периодичность оплат и начислений. Они могут быть заполнены автоматически, либо скорректированы вручную. В нашем случае первый и последний месяц лизинга – неполные, поэтому начисления и оплаты корректируем (Рисунок 5).

Рисунок 5. Формирование документа Заключение договора аренды.

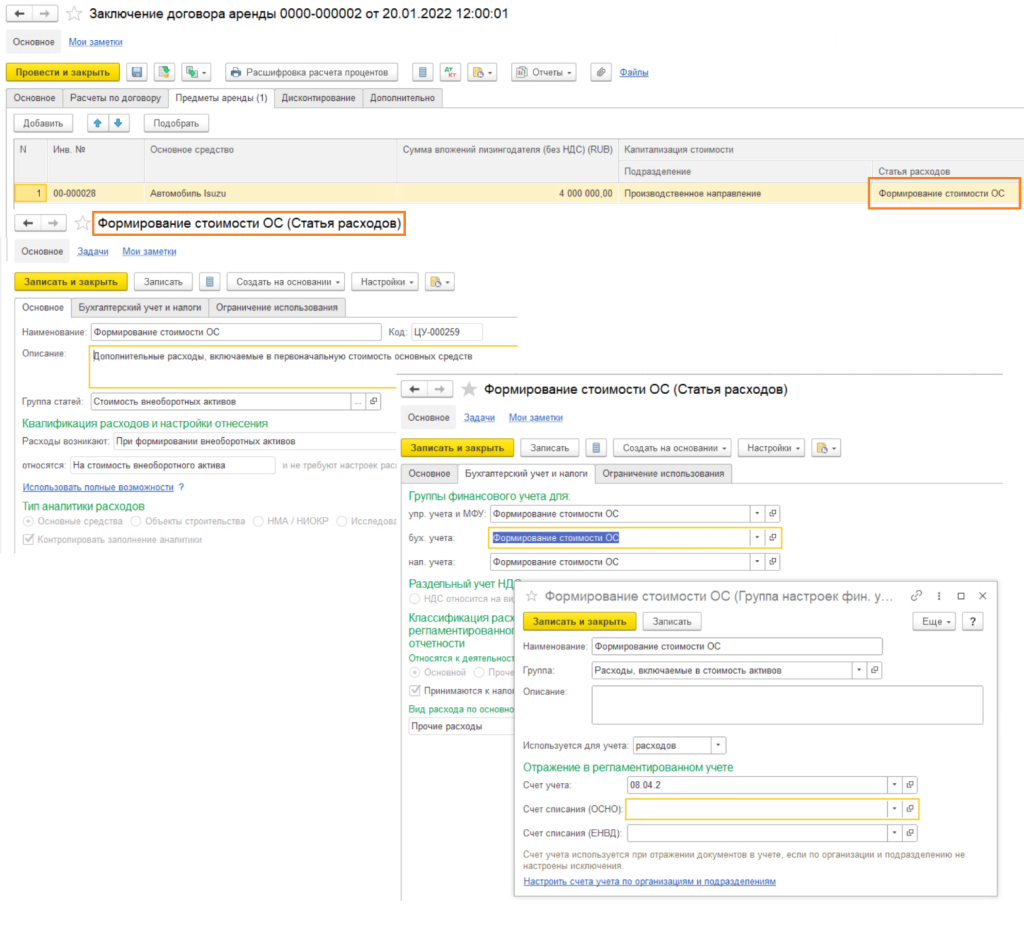

На вкладке Предметы аренды указывается объект основных средств, в статье расходов указывается статья, в настройках – расходы возникают При формировании внеоборотных активов (Рисунок 6).

Рисунок 6. Заключение договора аренды: Предмет аренды

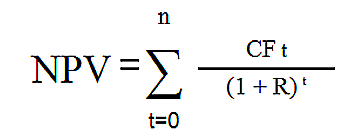

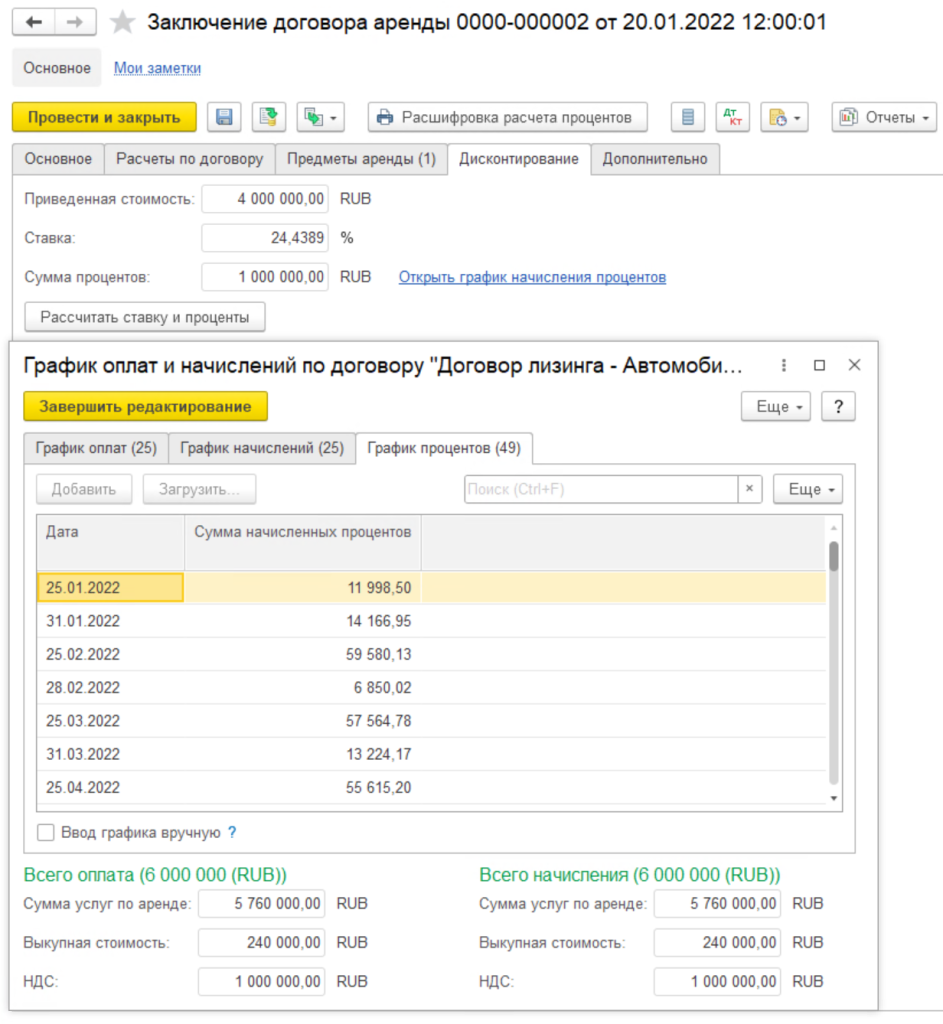

На вкладке Дисконтирования необходимо нажать кнопку Рассчитать ставку и проценты, после этого будет сформирован график начислений процентов (Рисунок 7). Формула расчета дисконтирования, которая при этом применяется:

Рисунок 7. Заключение договора аренды: Дисконтирование

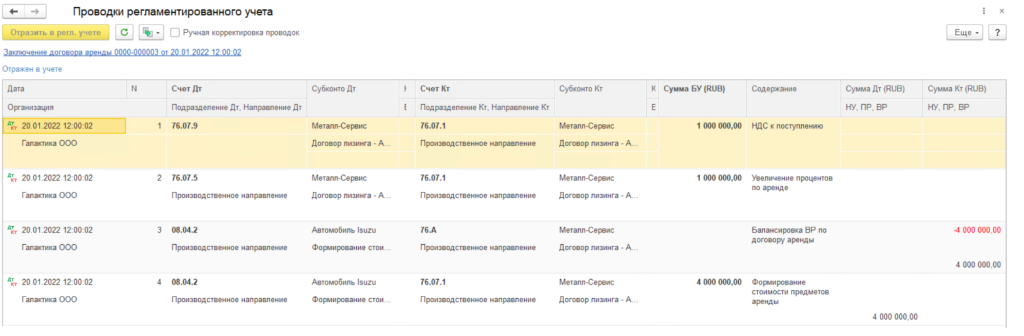

После проведения документа Заключение договора аренды в Договоре лизинга на вкладке Расчеты по договору заполнится информация, а также будут сформированы проводки:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Отличительной особенностью является движение сумм в налоговом учете по счет 76.А – Балансировка ВР по договорам аренды (для договоров, заключенных после 2022 г.), он используется вместо счета 01.К.

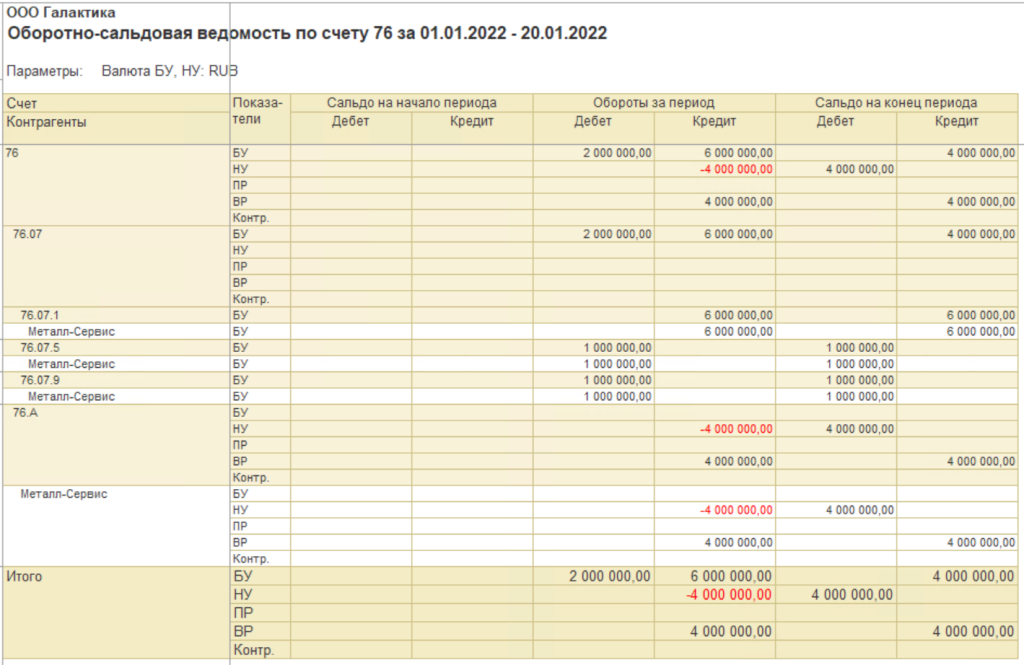

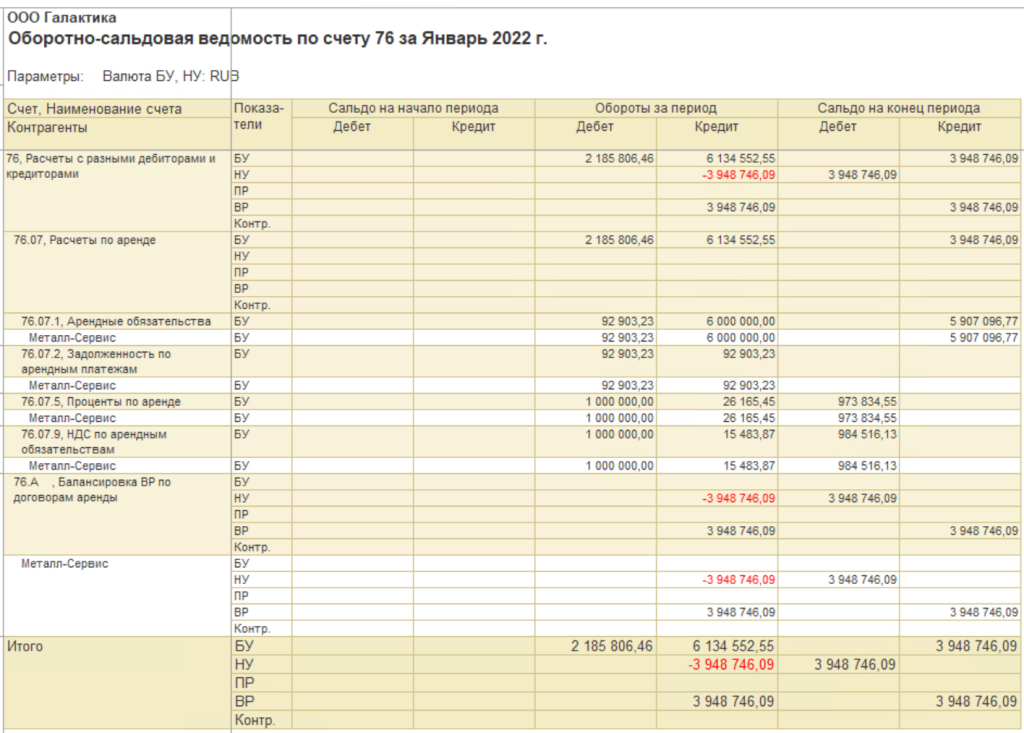

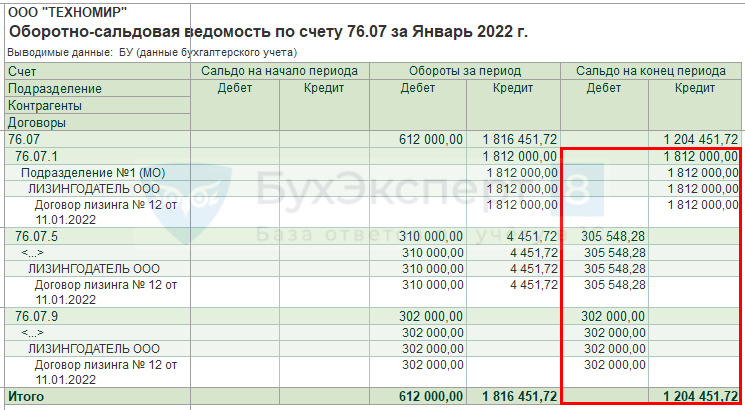

После формирования документа Заключение договора аренды сформируем ОСВ по счету 76 (по взаиморасчетам с лизингодателями по субсчетам):

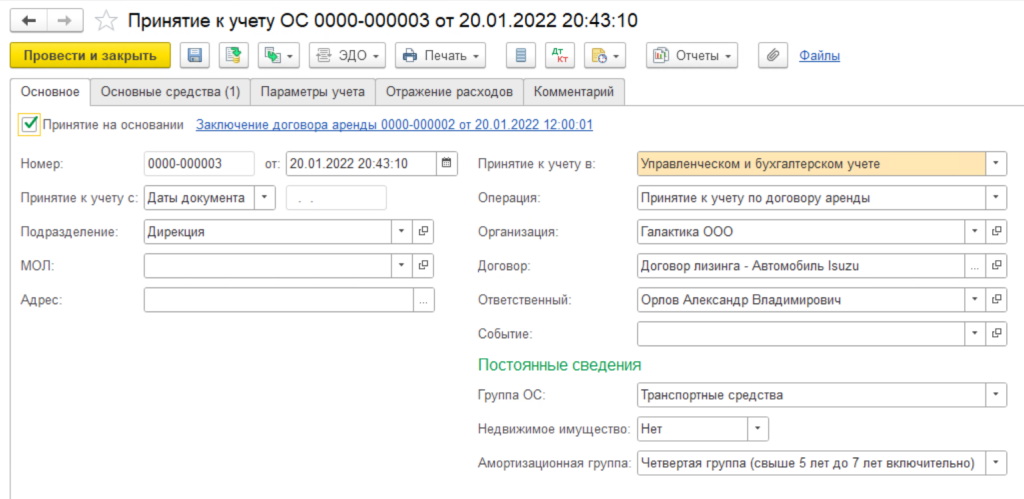

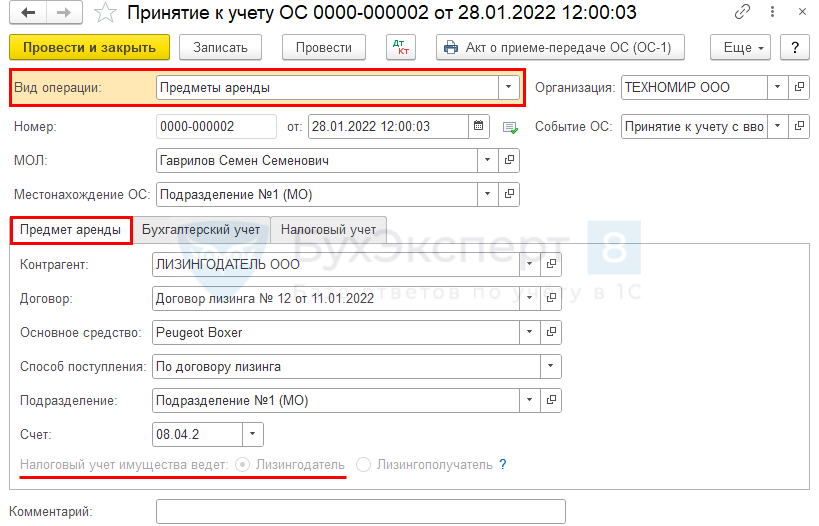

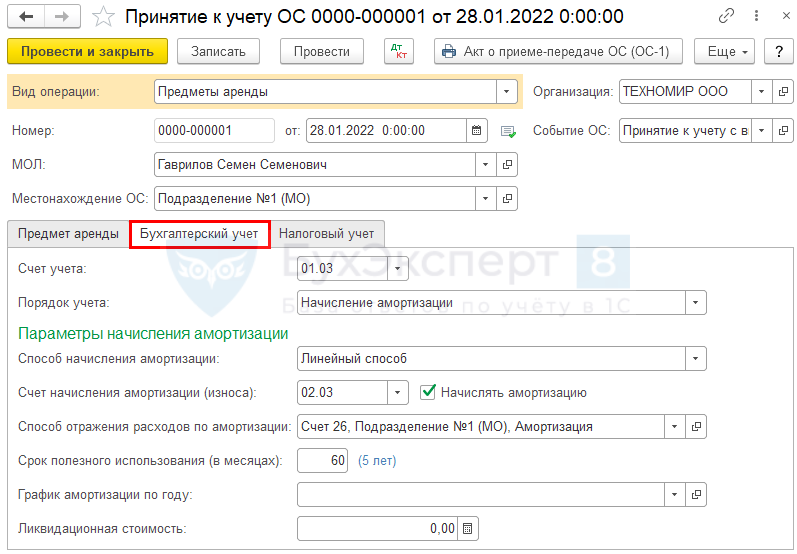

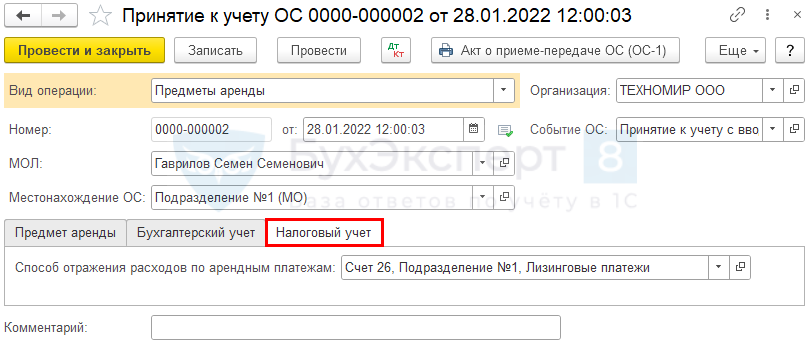

3. Принятие к учету ОС. На основании документа Заключение договора аренды (важно: именно на основании!) формируется документ Принятие к учету ОС (Рисунок 8).

Рисунок 8. Принятие к учету ОС

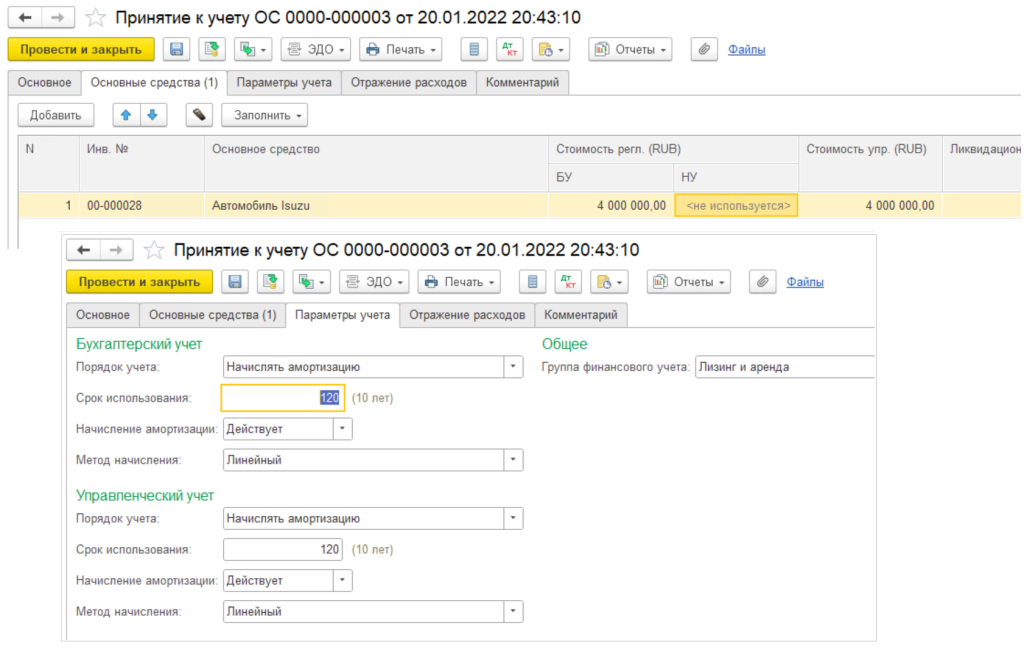

На вкладке Основные средства выбираем предмет лизинга, стоимость БУ заполняется автоматически, стоимость НУ не используется. (Рисунок 9).

Рисунок 9. Принятие к учету ОС: настройка параметров учета

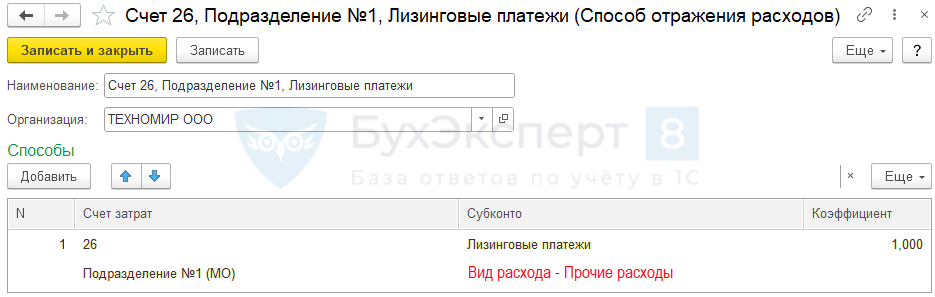

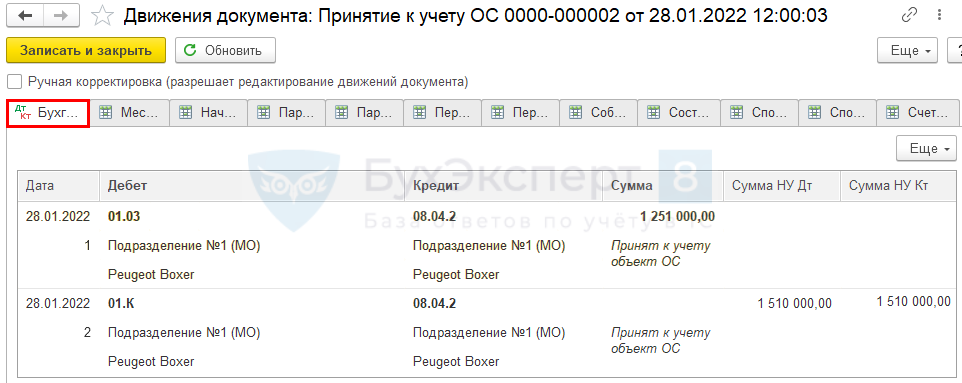

На вкладке Отражение расходов указывается статья расходов при начислении амортизации в бухгалтерском учете. После проведения документа Принятие к учету ОС формируются проводки:

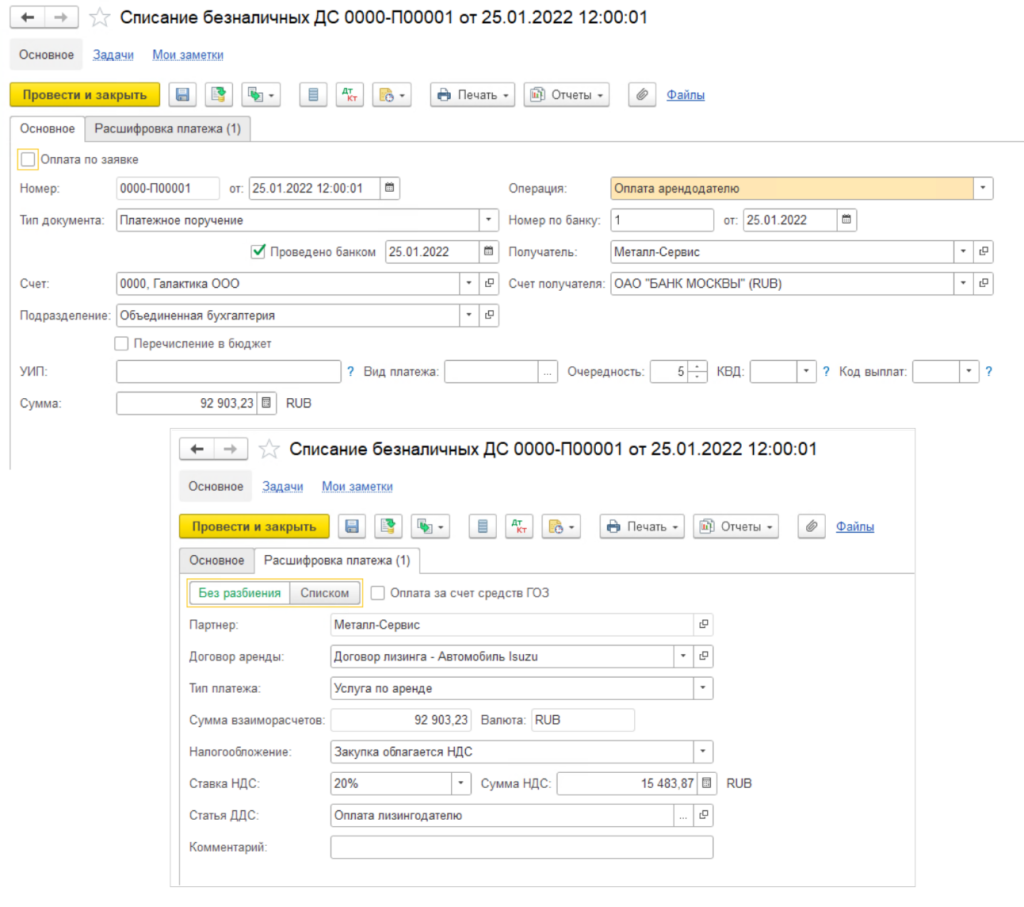

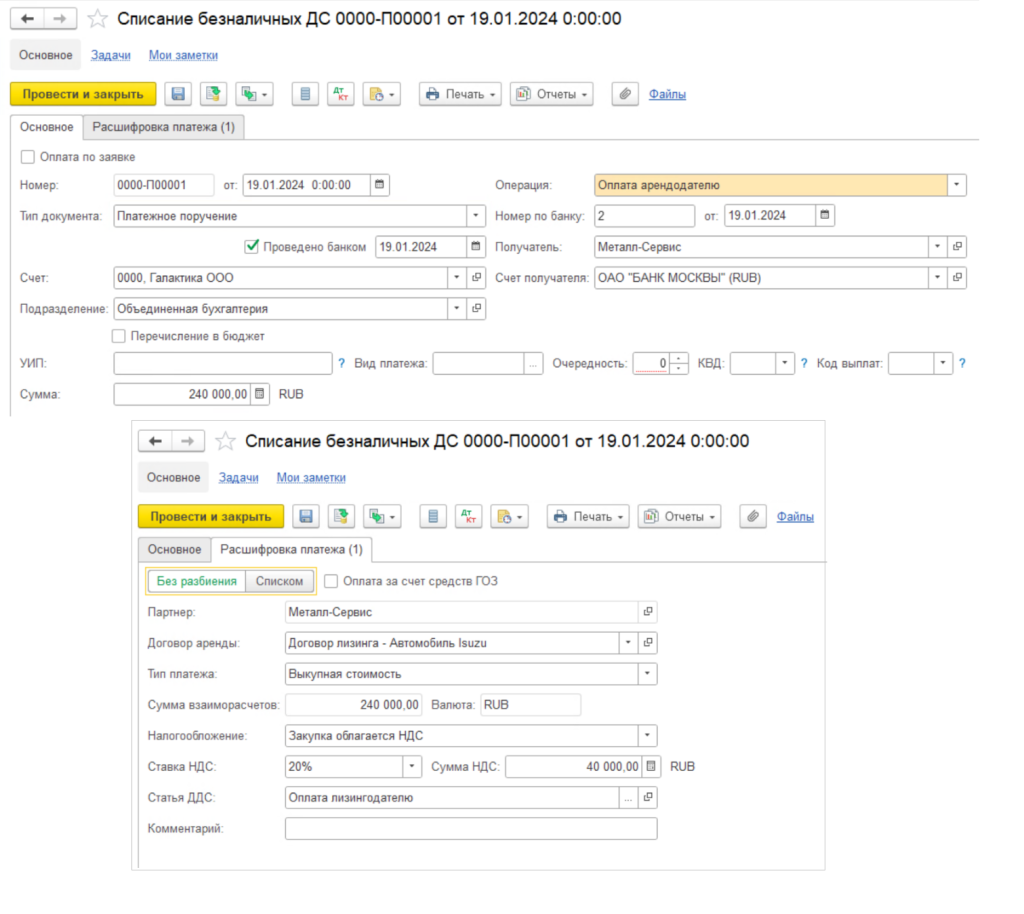

4. Перечисление платежей лизингодателю. В разделе Казначейство – Безналичные платежи оформляется документ Списание безналичных ДС с видом операции Оплата арендодателю Рисунок 10).

Рисунок 10. Оплата лизинговых платежей

После проведения документ формирует следующие проводки:

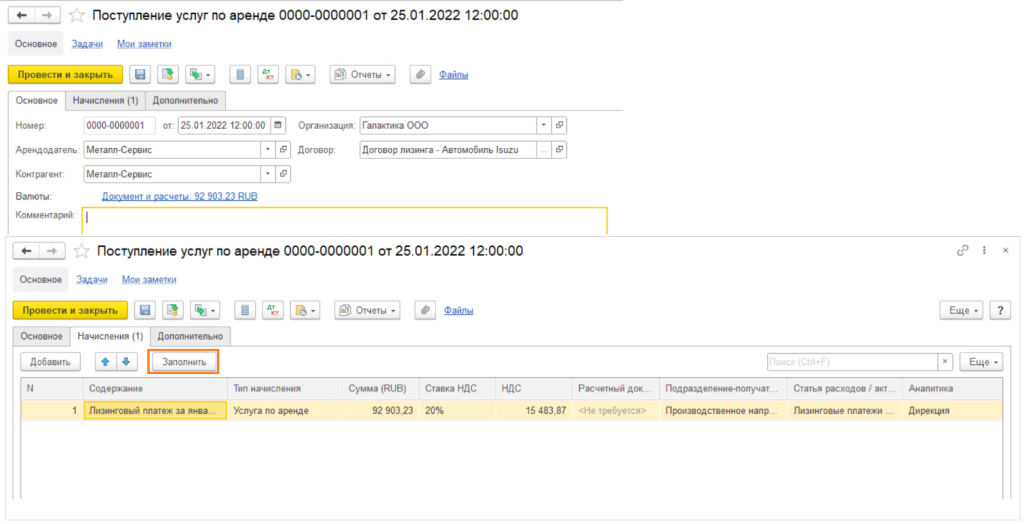

5. Начисление услуг по аренде. В разделе Внеоборотные активы – Документы по аренде

необходимо ежемесячно формировать документ Поступление услуг по аренде

(Рисунок 11). Если документ сформирован той же датой, что указана в графике начисления Договора лизинга, то по кнопке Заполнить добавится запись в табличную часть Начисления с теми настройками, которые были указаны в договоре. Также оформляется счет-фактура.

Рисунок 11. Начисление арендных платежей

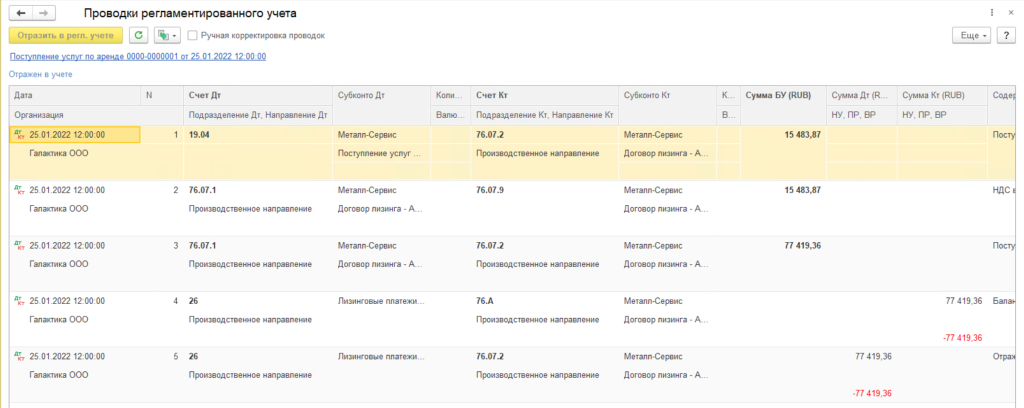

Проводки этого документа:

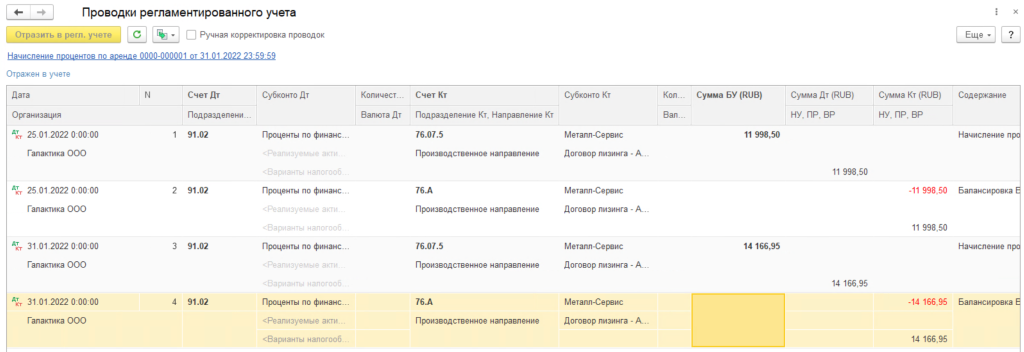

6. Начисление процентов по аренде. Начисление процентов по аренде формируется автоматически регламентной операцией при закрытии месяца.

Общая картина по счету 76 по субсчетам после операций первого месяца выглядит следующим образом:

Операции последующих месяцев выглядят следующим образом: происходит оплата и начисление арендных платежей, начисление процентов по договору аренды (лизинга) – пункты 4, 5 и 6.

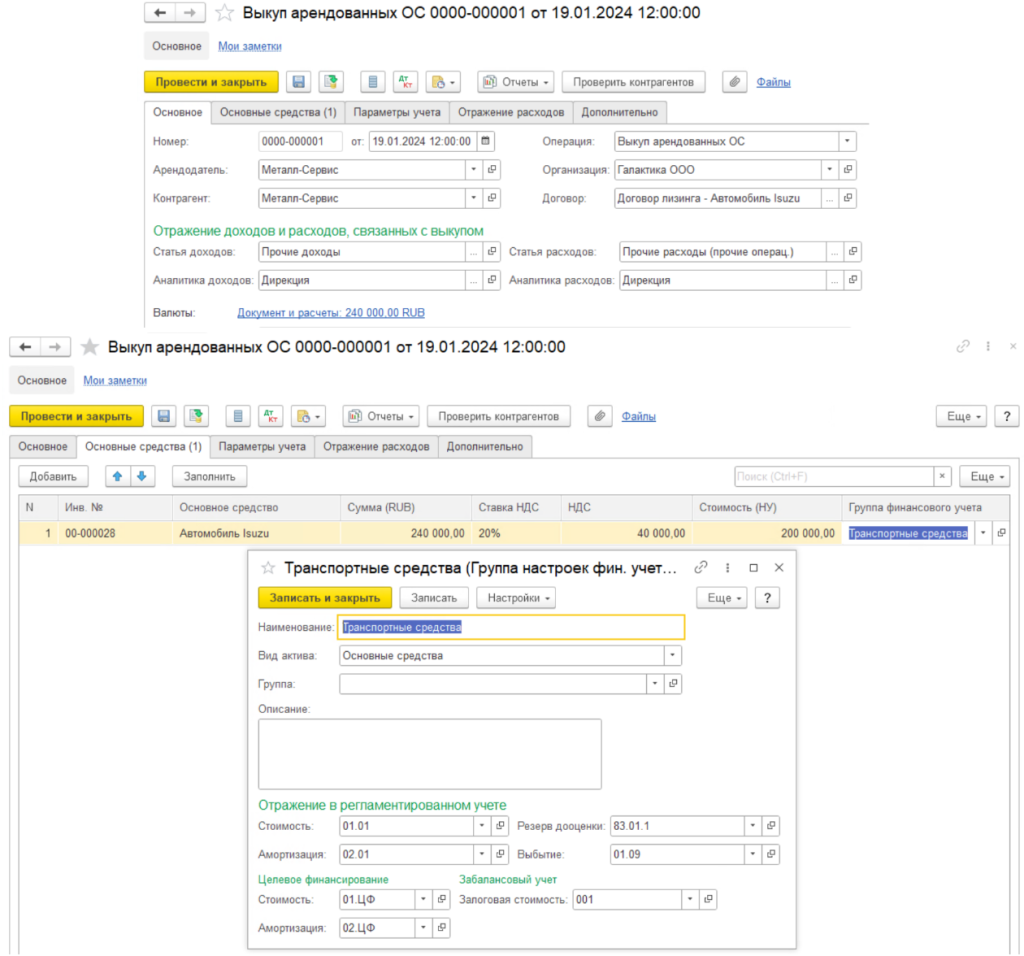

7. Выкуп по договору лизинга. В конце срока договора аренды формируется документ по Выкуп арендованных средств (Рисунок 12) и документ Списание безналичных ДС

с видом операции Оплата арендодателю с типом платежа Выкупная стоимость (Рисунок 13). В документе Выкуп арендованных средств указывается информация в основном для учета основного средства в налоговом учете: параметры учета и отражение расходов в бухгалтерском учете были отражены в документе Принятие к учету ОС.

Рисунок 12. Выкуп арендованных ОС

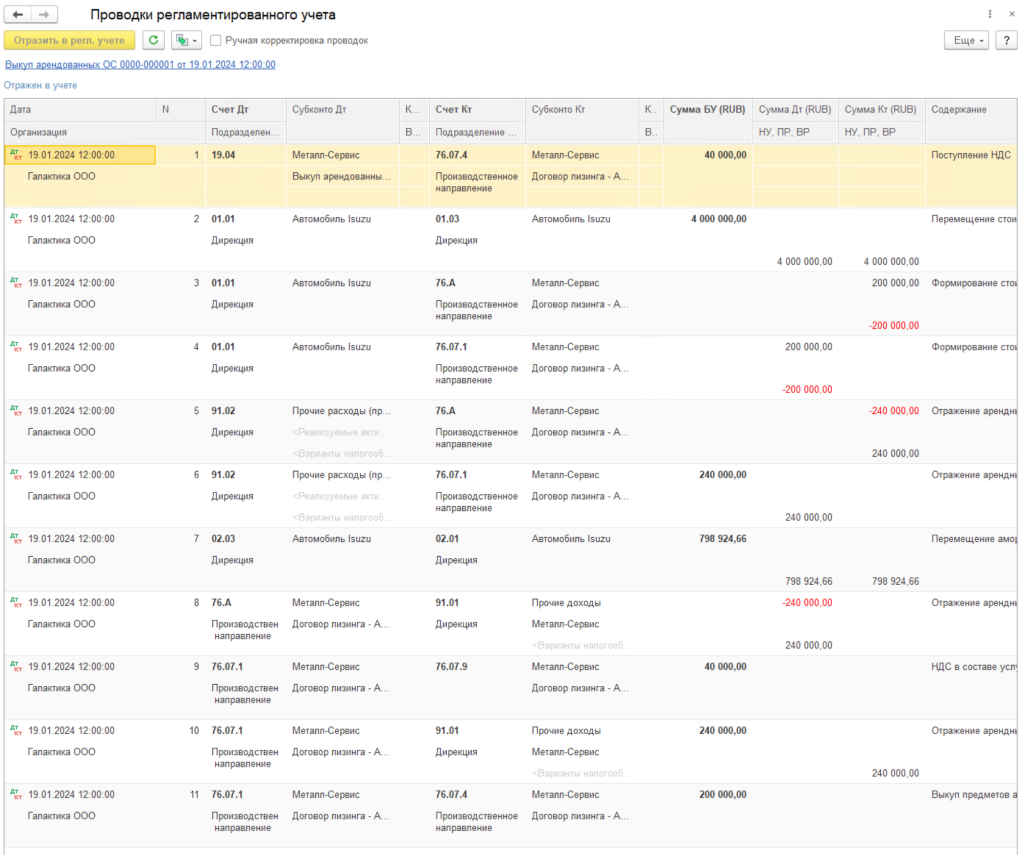

Проводки документа:

Рисунок 13. Оплата выкупной стоимости

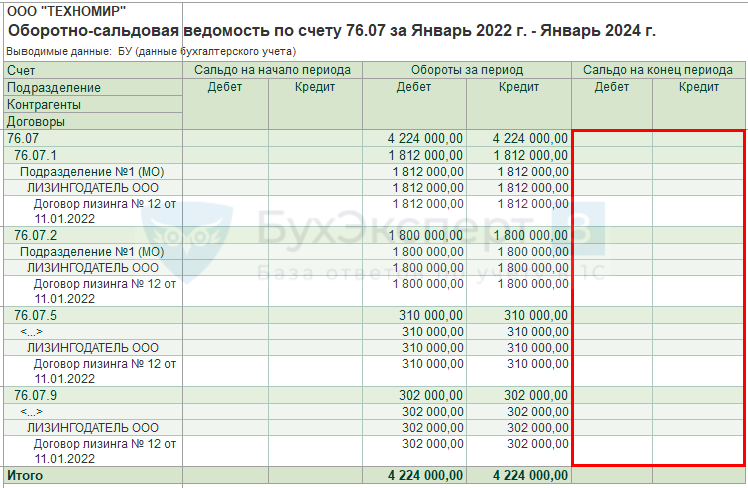

По завершению договора лизинга и после закрытия месяца, в котором он был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

В 1С:ERP также предусмотрены возможности изменения условий договора лизинга, прекращение договора аренды и досрочный выкуп арендованных ОС, о них более подробно в отдельной статье – Изменение условий договора лизинга в учете лизингополучателя по ФСБУ 25/2018 (досрочное прекращение договора и досрочный выкуп лизингового имущества).

- 1. Зачем нужен учет по лизингу в системе 1С ERP Как вести по новым правилам бухгалтерский учет

- 2. Как осуществить переход на новый стандарт ФСБУ Что делать дальше

- 3. Как провести первый авансовый платеж и заключение договора И где указать предмет лизинга в конфигурации 1С ERP

- 4. Как проводить ежемесячные выплаты по договору лизинга в программе 1С ERP

- 5. Как провести выкуп арендованного имущества и прекращение действия договора

1. Зачем нужен учет по лизингу в системе 1С ERP

Как вести по новым правилам бухгалтерский учет

Достаточно много организаций в ходе своей деятельности используют арендованное оборудование, транспорт и прочие основные средства. Так, как лизинг – одна из форм договора аренды, получатели лизинга – лизингополучатели – являются неотъемлемыми участниками договоров и обязаны вести соответствующий учет, который так же подпадает под новый федеральный стандарт бухгалтерского учета ФСБУ 25/2018, действующий с 01 января 2022 года.

Отметим одну особенность, в новом стандарте договора лизинга называются договорами аренды, при сохранении всех своих условий.

Для большей наглядности, рассмотрим на примере. Допустим, наша организация ООО «Андромеда Плюс» заключает договор лизинга грузового автомобиля с предприятием ОАО «Альфа» с 07.02.2022г., сроком до 31.01.2024г. Сумма договора составляет 2400000руб., авансовый платеж – 100000руб.

Так как договор лизинга в системе 1С ERP не подпадает ни под одно из исключений, его необходимо вести по новым стандартам бухгалтерского учета. До заключения данного договора, федеральный стандарт 25 2018 на предприятии не применялся.

2. Как осуществить переход на новый стандарт ФСБУ

Что делать дальше

Чтобы перейти на новые правила учета, выполним настройки учетной политике в 1С нашей организации. Для этого, перейдем с «Начальной страницы»/ в закладку «НСИ и администрирование»/раздел «НСИ»/пункт «Организации», рис.1.

В предложенном списке выбираем необходимое юридическое лицо, в нашем случае «Андромеда Плюс». В карточке предприятия, в закладке «Учетная политика и налоги» находим пункт «Учетная политика финансового учета» и нажимаем «Изменить», рис.2.

В предложенном окне настроек ставим галочку «Учет аренды по ФСБУ 25/2018» и указываем дату, с которой начинаем работать по данному стандарту, рис.3.

Сохраняем внесенные изменения, программа переходит на новый вид учета.

Так как в нашем примере договор лизинга в конфигурации 1С ERP является новым, начнем с того, что занесем его в программу. Для этого, пройдем с «Начальной страницы»/в закладку «Внеоборотные активы»/раздел «Аренда»/пункт «Договоры аренды (лизинга)», рис.4

Создаем новый договор в системе 1С ERP. В предложенном к заполнению документе, на закладке «Основное» указываем все параметры, в том числе номер, дата подписания договора и срок его действия. Особое внимание уделим пункту «Цель договора», здесь ставим галочку «Лизинг», рис.5.

Далее, переходим в закладку «Параметры договора». Здесь указываем валюту расчетов, в нашем случае рубли. Особое внимание обращаем на галочку «Балансодержатель», так как договор подпадает под новый стандарт бухгалтерского учета, балансодержателем в лизинге указываем арендодателя. Затем, указываем условия договора, такие как: обеспечительный платеж 1С – он же авансовый платеж, возможность выкупа предмета аренды, и авансирование выкупной стоимости лизинга в 1С – оплата суммы выкупа частями ежемесячно, рис.6.

В закладке «Учетная информация» заполняем параметры для отражения расходов по оплате данного договора в регламентированном учете в 1С ERP. Так как, арендуемое имущество находится на балансе у арендодателя (лизингодателя), у себя мы его оформляем на забалансовый учет 1C. рис.7.

Убедимся, в правильности указанных параметров – проверим, что учет будет вестись по субсчетам счета 76.07, рис.8.

Нажимаем кнопку «Записать».

Дополнительная информация

3. Как провести первый авансовый платеж и заключение договора

И где указать предмет лизинга в конфигурации 1С ERP

Нередко, при заключении договора аренды или лизинга в конфигурации 1С ERP, указывается предварительный первый авансовый платеж. Обычно, он производится до поступления предмета аренды арендатору и идет в зачет при дальнейших регулярных выплатах. Стоит отметить, что в программе первый авансовый платеж обозначен, как «обеспечительный». С него и продолжим работу.

Итак, провести обеспечительный авансовый платеж в системе 1С ERP можно прямо из, созданного нами, документа «Лизинг (Договор лизинга». На основании договора, можно создать любой расходный документ, который соответствует финансовой системе предприятия. В нашем случае, это будет просто списание денежных средств с расчетного счета организации.

При заполнении документа списания указываем все параметры платежа и сумму, и обратим внимание на два ключевых момента:

- В закладке «Основное» вид операции указываем «Оплата арендодателю», рис.9.

2. В закладке «Расшифровка платежа» тип операции – «Обеспечительный платеж», рис.10.

Проводим заполненный платежный документ и переходим к заключению договора и заполняем график платежей. Для этого, в созданном документе «Лизинг (договор лизинга)» открываем закладку «Расчеты по договору», нажимаем ссылку «Оформить», рис.11.

Заполним предложенный документ «Заключение договора аренды (создание)». Для начала в закладке «Расчеты по договору» укажем все параметры платежей, а именно: все суммы и сроки, указанные в подписанном договоре. В нашем примере, сумма в размере 100000 руб. начисляется и оплачивается ежемесячно. При этом, сумма выкупа составляет 200000руб., которая должна быть внесена по окончании договора аренды – 31.01.2024г.

Нажимаем «Заполнить график оплат и начислений», программа создаст его автоматически на основании указанных параметров. Если имеются какие-либо отличия в суммах или датах регулярных выплат, график редактируется или заполняется вручную. Для этого, достаточно открыть графики нажатием соответствующих ссылок – «Открыть график оплат» и «Открыть график начислений», рис. 12.

Затем необходимо указать что именно приобретается по договору лизинга. Для этого, переходим в закладку «Предметы аренды» и, так как, в нашем примере, договор новый и аренда имущества производится впервые, создадим новый элемент справочника основных средств.

Выбрать или создать арендуемое основное средство можно двумя кнопками «Добавить» и «Подобрать», рис. 13.

В предложенном справочнике основных средств нажимаем кнопку «Создать», рис. 14.

Далее, заполняем основные и индивидуальные сведения в карточке приобретаемого в аренду имущества, у нас грузовика, расположенные в соответствующих закладках, рис.15.

Сохраняем данные и возвращаемся в наш документ «Заключение договора аренды». Здесь, в табличной части указываем недостающую информацию, такую как сумма вложений лизингодателя, подразделение для проведения капитализации стоимости, статья расходов, рис.16

И переходим к закладке «Дисконтирование». Здесь проверим правильность заполнения и расчетов, так как данные заполняются автоматически, на основание внесенных ранее.

Ставка и проценты пересчитываются так же автоматически и нажатием кнопки «Рассчитать ставку и проценты», рис. 17.

Нажимаем «Провести и закрыть», договор полностью заключен.

4. Как проводить ежемесячные выплаты по договору лизинга в программе 1С ERP

Начисление, как и ежемесячную оплату, стоимости аренды так же можно провести на основании созданного договора лизинга в программе 1С и графика начислений и оплат.

Соответственно, начисление проводится документом «Поступление услуг по аренде», основные данные которого заполняются автоматически, на основании информации из договора и графиков, и нажатием кнопки «Заполнить».

Обратим внимание на табличную часть. Так как у нас был проведен обеспечительный платеж, программа рассчитала и учла его часть, приходящуюся на дату проведения начисления, рис.18.

Далее, регулярные оплаты по договору производятся так же на основании нашего договора лизинга/аренды, аналогично, рассмотренному ранее, проведению обеспечительного платежа. Разница только в том, что в «Расшифровке платежа» в пункте «Тип платежа» указываем «Услуга по аренде», рис 19.

5. Как провести выкуп арендованного имущества и прекращение действия договора

Для того, чтобы провести выкуп арендованного имущества нашей организацией, достаточно ввести на основании самого договора аренды соответствующий документ, проверить в закладках заполненные автоматически данные и внести недостающие, рис.20.

Аналогичная ситуация с завершением действия договора аренды. Только документ вводим «Прекращение договора аренды», рис.21.

Проводим документ и договор аренды прекращает свое действие.

Федоров Максим,

Специалист компании ООО “Кодерлайн”

Содержание:

1. Получение лизинга

2. Принятие к учету объекта основных средств

3. Учет лизинговых платежей и выкупной стоимости

4. Начисление амортизации ОС

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

Приветствую, коллеги! В данной статье поговорим о том, как правильно вести учет основных средств по лизингу, если объект по договору лизинга должен состоять на учете лизингополучателя.

1. Получение лизинга

При получении лизинга, когда договор лизинга заключен на условиях учета объекта лизинга на балансе лизингополучателя, в программе 1С:ЕРП 2.4 в договоре лизинга должен быть установлен вариант учета имущества «На балансе».

Рис. 1 Вариант учета имущества «На балансе» в 1С:ЕРП 2.4

Для ввода документов поступления откройте рабочее место «Документы по лизингу» (Внеоборотные активы → Лизинг).

Рис. 2 Документы по лизингу в 1С:ЕРП 2.4

Нажмите «Создать» и выберите «Поступление предметов лизинга» из выпадающего списка.

Рис. 3 Поступление предметов лизинга в 1С:ЕРП 2.4

В созданном документе в 1С:ERP 2.4 на вкладке «Основное»:

· «Номер» – присваивается программой после проведения документа;

· «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается;

· Выберите организацию и подразделение;

· «Налогообложение», «Закупка под деятельность» – если в вашей организации ведется раздельный учет НДС, нужно выбрать, под какую деятельность закупается основное средство на баланс лизингополучателя;

· «Лизингодатель» – выберите партнера, с которым заключен договор лизинга;

· «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор;

· «Договор» – выберите соответствующий договор лизинга;

· «Ответственный» – по умолчанию проставится пользователь, который создает документ;

· «Номер, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем;

· «Налогообложение» – укажите, облагается или не облагается НДС;

· От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху;

· При необходимости, впишите комментарий.

Рис. 4 Заполнение информации об основном средстве на балансе лизингополучателя

Перейдите на вкладку «Основные средства» в 1C:ERP 2.4. Заполните табличную часть с помощью кнопок «Добавить» или «Подобрать» – выберите нужный объект ОС из списка непринятых к учету ОС. Объектов на балансе лизингополучателя по договору может быть несколько. Заполните стоимость объектов по информации из подписанного бумажного акта приема-передачи.

Рис. 5 Выбор из нескольких объектов на балансе лизингополучателя

Рис. 6 Подбор объекта на балансе лизингополучателя

Рис. 7 Выбор из списка объектов лизинга на балансе лизингополучателя

Если объект ранее не вводился в систему ЕРП 2.4, нажмите кнопку «Создать» и создайте основное средство.

Укажите статью расходов при поступлении основного средства в лизинге на баланс лизингополучателя.

Рис. 8 Статья расходов при поступлении основного средства в лизинге на баланс лизингополучателя

Она обязательно должна быть с типом расходов «Формирование стоимости внеоборотных активов».

Рис. 9 Тип расхода при поступлении объекта на баланс лизингополучателя

Нажмите «Провести и закрыть». Поступление ОС в лизинге создано.

Проводки регламентированного учета формируются согласно выбранной в договоре лизинга группе фин. учета расчетов. Поступление ОС и формирование стоимости происходит, как правило, по 08 счету.

Рис. 10 Проводки при поступлении ОС в лизинге

2. Принятие к учету объекта основных средств

Принятие к учету объекта основного средства оформляется документом «Принятие к учету ОС по договору лизинга». Создать его можно несколькими способами. Первый способ – ввести на основании документа «Поступление предмета лизинга». Документ сразу будет заполнен автоматически по данным документа-основания.

Рис. 11 Ввод документа «Принятие к учету ОС» на основании поступление предмета лизинга в 1С:ЕРП 2.4

Второй способ ввода – непосредственно в рабочем месте «Документы по ОС». Откройте журнал (Внеоборотные активы → Основные средства).

Рис. 12 Документы по ОС в 1С:ЕРП 2.4

Нажмите «Создать → Принятие к учету ОС по договору лизинга». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 13 Принятие к учету ОС по договору лизинга в 1С:ЕРП 2.4

Откроется пустой документ, в котором нужно будет заполнить значения. Установите флажок «Принятие на основании» и выберите из списка нужный документ-основание «Поступление предмета лизинга».

Рис. 14 Выбор основания для поступления предмета лизинга в 1С:ЕРП 2.4

Программа спросит, заполнить ли документ по данным документа-основания – нажмите «Да».

Рис. 15 Запрос на заполнение документа в 1С:ЕРП 2.4

Принятие к учету объекта на баланс лизингополучателя будет заполнено автоматически.

Заполните вкладку «Основное», как показано ниже:

Рис. 16 Заполнение вкладки «Основное» для принятия объекта на баланс лизингополучателя

Заполнение вкладки «Основные средства»:

Рис. 17 Заполнение вкладки «Основные средства»

Заполнение вкладки «Параметры учета». Выберите порядок учета и заполните срок полезного использования основного средства в лизинге на балансе, группу финансового учета:

Рис. 18 Срок использования основного средства в лизинге на балансе

На вкладке «Отражение расходов» заполняется порядок отражения расходов по амортизации:

Рис. 19 Расходы на амортизацию основного средства в лизинге на балансе

Проверьте данные в создаваемом документе – реквизиты, суммы и пр. Нажмите «Провести и закрыть». Документ создан.

Проводки регламентированного учета проставляются согласно выбранной в документе группе финансового учета. Учет основных средств на балансе ведется на счете 01.

Рис. 20 Учет основных средств на балансе

3. Учет лизинговых платежей и выкупной стоимости

Учет лизинговых платежей (ввод актов, счетов-фактур от лизингодателя) регистрируется документами «Приобретение услуг по лизингу» рабочем месте «Документы по лизингу» (Внеоборотные активы → Лизинг).

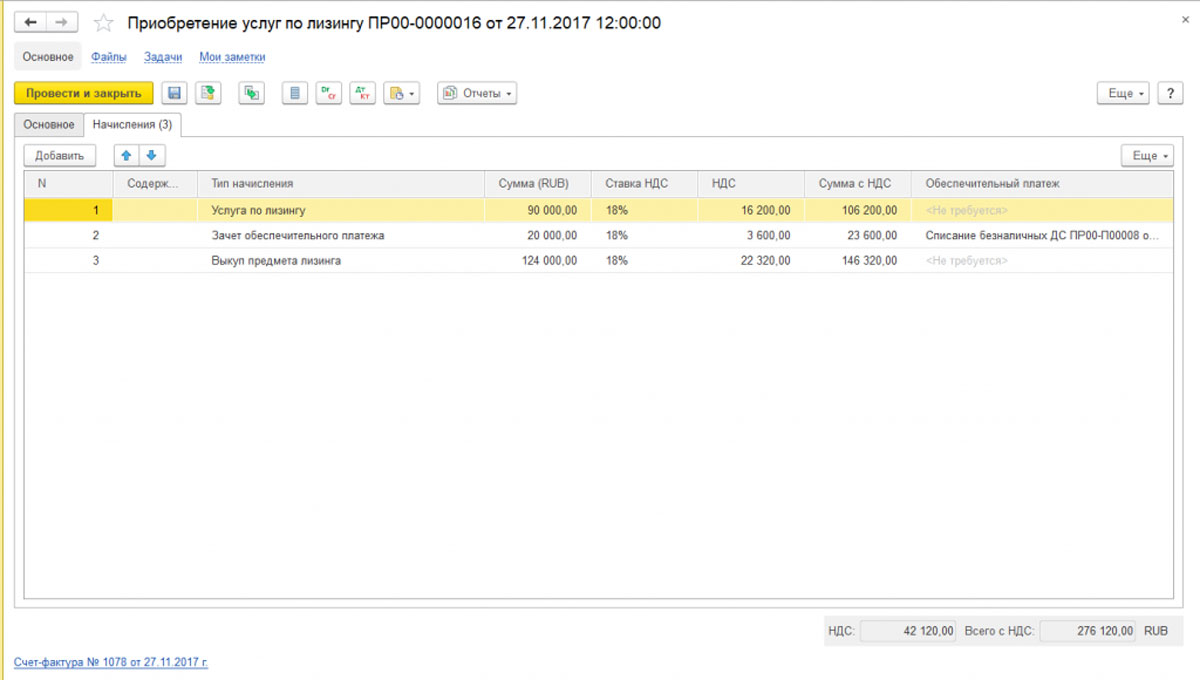

Для ввода документа по зачету обеспечительного платежа / ежемесячной услуги по лизингу / выкупной стоимости предмета лизинга, нажмите «Создать → Приобретение услуг по лизингу».

Рис. 21 Приобретение услуг по лизингу

Заполните вкладку Основное в 1С:ЕРП 2.4:

· «Номер» – присваивается программой после проведения документа для лизинга.

· «От» – по умолчанию проставляется текущая дата, поменяйте вручную, если дата бумажного документа отличается.

· Выберите организацию и подразделение.

· «Лизингодатель» – выберите партнера, с которым заключен договор лизинга.

· «Контрагент» – у одного партнера может быть несколько юр. лиц, поэтому выберите того контрагента (юр. лицо), с которым заключен договор.

· «Договор» – выберите соответствующий договор лизинга.

· «Ответственный» – по умолчанию проставится пользователь, который создает документ.

· «Номер входящего документа, от» – номер и дата бумажного документа (акта), подписанного с лизингодателем.

· «Налогообложение» – выберите вид операции – облагается или не облагается НДС.

· От флажка «Сумма включает НДС» зависит, будет ли в табличной части «Начисления» НДС включен в сумму, или начислен сверху.

· При необходимости, впишите «Комментарий».

Рис. 22 Создание Приобретения услуг по лизингу в 1С ЕРП 2.4

Перейдите на вкладку «Начисления». Нажмите «Заполнить». Табличная часть будет заполнена за текущий месяц данными из графика оплат и начислений, который выбран основным в договоре лизинга.

Тип начисления – зачет обеспечительного платежа, услуга по лизингу или выкуп предмета лизинга – заполняется автоматически, согласно графику.

Если лизингодатель предоставил разные первичные документы на каждый тип начислений, то введите их отдельными документами «Приобретение услуг по лизингу», лишние строки в табличной части при этом можно просто удалить.

Заполните вручную «Содержание» операции.

Рис. 23 Содержание операции для учета лизинговых платежей

Для обеспечительного платежа нужно выбрать платежный документ перечисления денежных средств из списка:

Рис. 24 Обеспечительный платеж для учета лизинговых платежей

Заполните столбцы «Подразделение-получатель» и «Статья расходов», выбрав нужные из соответствующих списков.

Столбец «Направление деятельности» в 1С:ЕРП 2.4 не обязателен к заполнению. Обязательность заполнения столбца «Аналитика» зависит от настройки статьи затрат. Но их можно заполнить. Заполнение этих столбцов даст возможности дополнительной расшифровки затрат в управленческих отчетах.

Рис. 25 Функционал учета лизинговых платежей

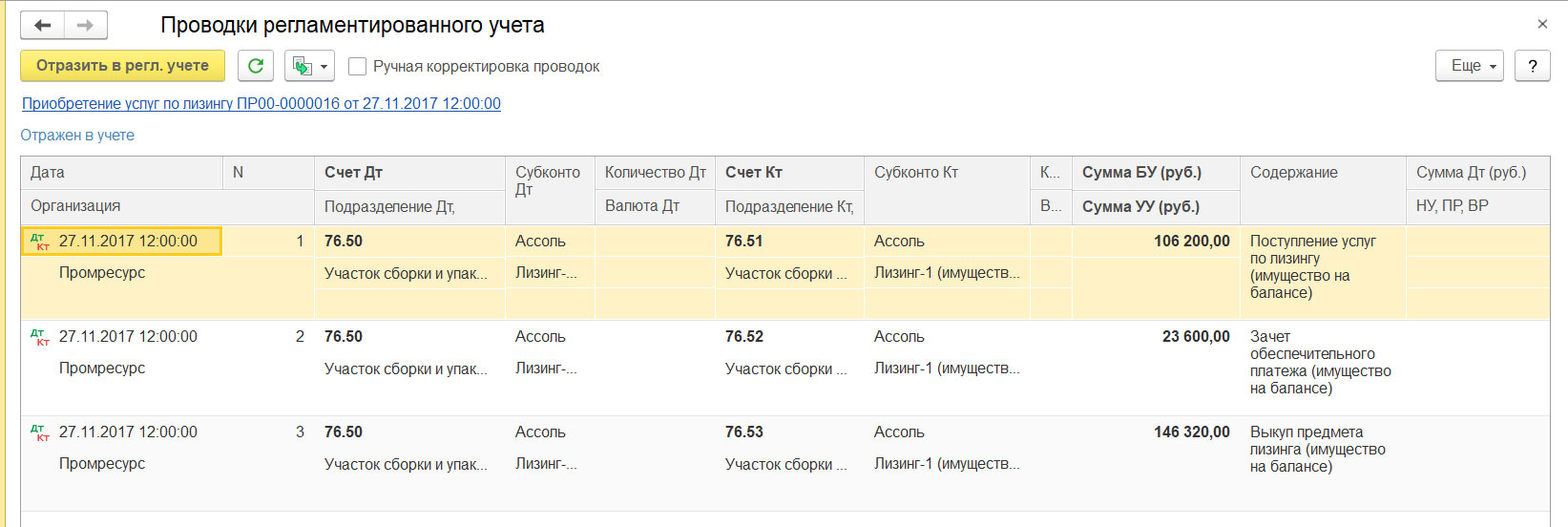

Полученный от лизингодателя счет-фактура регистрируется через гиперссылку «Зарегистрировать счет-фактуру» внизу документа.

Перед вводом счета-фактуры программа 1С:ЕРП 2.4 предложит провести документ – нажмите «Да».

Рис. 26 Продолжение операции учета лизинговых платежей

Впишите номер счета-фактуры из бумажного документа. При необходимости, поменяйте дату и дату получения. Остальные сведения заполняются автоматически.

Нажмите «Провести и закрыть». Документ создан.

Рис. 27 Завершение процесса учета лизинговых платежей

4. Начисление амортизации ОС

Начисление амортизации ОС производится регламентной операцией в рамках шагов по закрытию месяца:

Рис. 28 Путь к начислению амортизации ОС

Если данные по начислению амортизации ОС нужны до закрытия месяца, можно начислить ее вручную из «Документы по ОС» на вкладке «Амортизация».

Рис. 29 Начисление амортизации ОС вручную

Нажмите «Создать», в открывшемся документе выберите месяц и нажмите «Провести и закрыть». Амортизация рассчитается. При регламентном закрытии месяца все операции будут пересчитаны и перепроведены автоматически.

Рис. 30 Расчет амортизации в 1С ЕРП 2.4

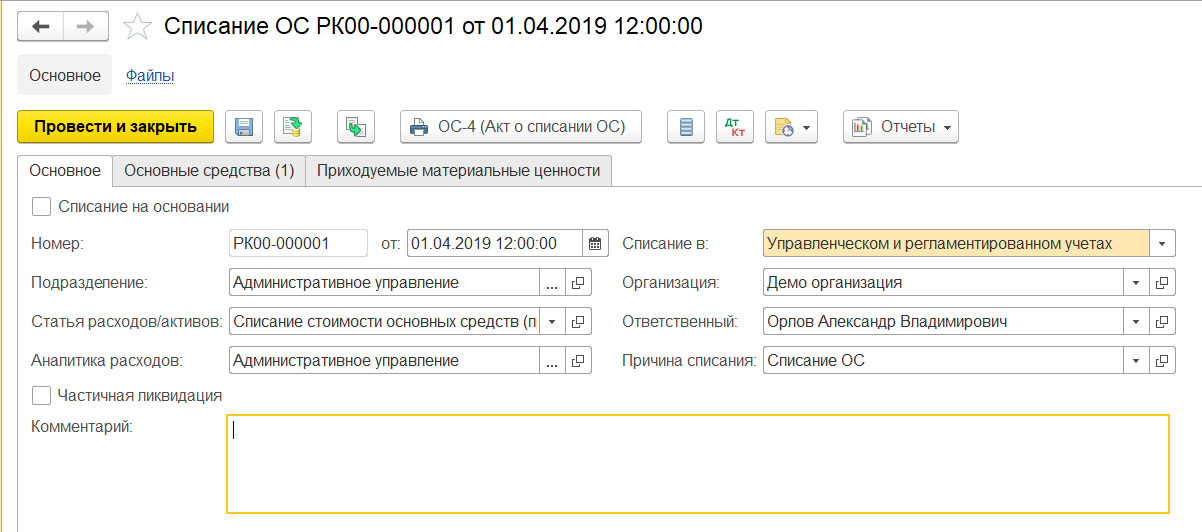

5. Возврат объекта лизингодателю в случае досрочного прекращения договора в 1С:ЕРП 2.4

В случае досрочного расторжения договора и возврата имущества лизингодателю, оформление возврата производится документом «Списание ОС» аналогично выбытию в связи, например, с продажей имущества.

Откройте журнал «Документы по ОС» (Внеоборотные активы → Основные средства).

Нажмите «Создать → Списание ОС». Если документа нет в списке, настройте отображение операций с помощью гиперссылки «Настроить».

Рис. 31 Документ «Списание ОС» в 1С:ЕРП 2.4

Заполнение документа «Списание ОС» в 1С:ЕРП 2.4. Алгоритм заполнения аналогичен заполнению при продаже ОС стороннему контрагенту, но в случае возврата ОС лизингодателю целесообразно в качестве аналитики статьи затрат установить тип затрат «Расходы на продажу товаров», тип аналитики расходов – «Клиент» (в документе выбрать лизингодателя), а также причину списания – «Расторжение договора аренды» или подобное этому.

Рис. 32 Аналитика расходов при списании в 1С:ЕРП 2.4

На вкладке «Основные средства» с помощью кнопок «Добавить» или «Подобрать» выберите нужные ОС.

Рис. 33 Выбор ОС для списания в 1С:ЕРП 2.4

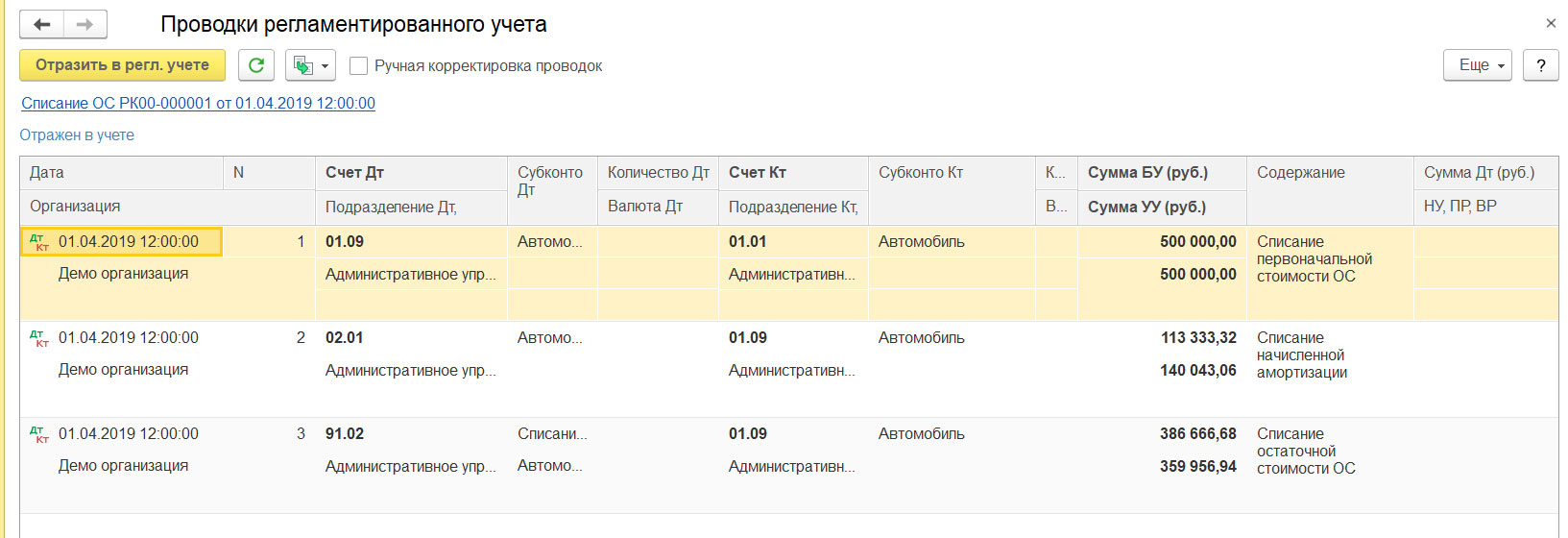

Нажмите «Провести и закрыть». Документ создан. При этом будут сформированы и списаны суммы расходов и суммы накопленной амортизации. При отражении в регламентированном учете, проводки подставятся в соответствии с системными настройками групп финансового учета отражения в бухгалтерском учете.

Рис. 34 Проводки регламентированного учета в 1С ЕРП 2.4

Специалист компании «Кодерлайн»

Ульяна Куприна

1С ERP позволяет вести учет ОС, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Удобно вести договоры лизинга и настраивать счета учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Лизинг – это договор аренды на основе финансовых договоренностей с изложенными условиями согласия сторон на аренду. Он гарантирует сторонам:

- Арендатору, также именуемому лизингополучатель – использование актива;

- Лизингодатель/арендодатель, владелец собственности, подписывая контракт, получает гарантию платежей от лизингополучателя установленное время.

Обе стороны столкнуться с последствиями, если не будут соблюдать условия договора.

Типы арендных договоров включают в себя операционную аренду, финансовую аренду, возвратный лизинг и сочетание их элементов. Самой важной характеристикой операционной аренды является обеспечение и финансирования, и обслуживания. Смысл операционной аренды в том, что лизинговые платежи включают плату за финансирование, а также плату за обслуживание. Этот вариант требует, чтобы арендодатель поддерживал и обслуживал арендованное оборудование. Например, нередко владелец воздушного судна арендует двигатели самолетов. Поскольку владелец, вероятно, не специализируется на деталях и обслуживании таких высокотехнических компонентов, имеет смысл включать плату за обслуживание непосредственно в лизинговую плату.

Финансовая аренда отличается от операционной аренды тем, что она не предусматривает плату за обслуживание в составе лизинговых платежей.

Когда речь идет о машинах и оборудовании, лизинговая компания по существу покупает, например, автомобиль у дилера и передает его в лизинг клиенту. Таким образом, лизингодатель «предоставляет» деньги на покупку, и клиент платит за это кредит. Хотя дилер и лизингодатель могут быть одним и тем же лицом, создание трехстороннего соглашения позволяет дилерской сети продавать дополнительно автомобиль в лизинг. Лизингополучатель получает автомобиль, который может использовать без издержек владения (при учете на балансе у лизингодателя).

Отражение лизинга в 1С возможно на базе различных программных продуктов, например, в программе учета – 1С:Бухгалтерия 8.3. Мы рассмотрим лизинг в 1С 8.3 на примере программы для комплексной автоматизации, разработанной на платформе 1С:Предприятие 8.3 – 1С:ERP 2.4.

Лизинг на балансе лизингополучателя может отражаться как в регламентированном учете, так и в управленческом учете.

Учет лизинга в ERP 2.4 в регламентированном учете

В регламентированном учете возможность ведения учета полученных по лизингу основных средств определяется функциональной опцией «НСИ и Администрирование-Регламентированный учет-Управление параметрами регламентированного учета-Лизинг».

Настройка правил отображения операций задается параметрами договоров лизинга. Это позволяет поддержать различные схемы отображения по таким договорам в бухучете. Для отображения сумм хозяйственных операций можно использовать стандартные субсчета взаиморасчетов и обязательств (проводки по субсчетам 60.02, 76.05 и т.д.) или самостоятельно дополнить рабочий план счетов выделенными субсчетами на счете 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуется использовать различные субсчета для счетов учета по договору для:

- Обеспечительного платежа;

- Арендных обязательств (счет используется только для варианта учета «На балансе»);

- Лизинговых услуг;

- Выкупа предмета лизинга.

Проанализировать состояние взаиморасчетов по договорам лизинга можно с помощью отчета «Реестр договоров лизинга». Существует 2 варианта учета лизинга у лизингополучателя – на балансе и за балансом.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Учет на балансе лизингополучателя

При учете на балансе лизингополучателя используются следующие документы системы:

- Поступление в лизинг оформляется документом «Поступление предметов лизинга», который формирует обязательства перед лизингодателем и стоимость оборудования к принятию к учету;

- «Принятие к учету ОС» принимает предмет лизинга в состав внеоборотных активов. «Регламентированный учет-Основные средства-Документы по ОС-Создать-Принятие к учету»;

- Оплата лизинга – обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости, делают через «Приобретение услуг по лизингу»;

Бесплатная оценка проекта автоматизации бизнеса от экспертов 1С:Центра компетенции по ERP

- Счета-фактуры полученные формируются внутри документа начисления;

- Амортизация ОС выполняется в рамках шагов по закрытию месяца;

- В случае досрочного прекращения договора нужно списать ОС (документом «Списание ОС»);

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно изменить параметры учета ОС, переведя предмет лизинга на другие субсчета учета;

- Возникающие из-за разницы стоимости оборудования в БУ и НУ налоговые обязательства и активы будут рассчитаны автоматически регламентной операцией в рамках шагов по закрытию месяца.

Учет предметов лизинга за балансом

- «Поступление предметов лизинга» отражает залоговую сумму на забалансовом учете;

- «Оплата лизинговых услуг» обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости делаются через «Поступление услуг по лизингу»;

- Счета-фактуры полученные формируются внутри документа начисления;

- В случае досрочного прекращения договора нужно сформировать «Выбытие арендованных ОС»;

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно сделать «Принятие к учету ОС» с порядком учета стоимости «Амортизация начислена».

Кейсы внедрений на базе ERP от победителей конкурса 1С:Проект года

Учет в ERP 2.4 в управленческом (оперативном) учете

Учет лизинга ОС в регламентированном учете не затрагивает контур оперативного учета. Поэтому, если его необходимо учитывать в управленческом учете, то это возможно сделать при помощи следующих шагов:

- Соглашение/договор с поставщиком с графиком платежей, оформлять на отдельный склад;

- Заказ поставщику (на отдельный склад);

- Оформить предоплату на основании «Заказа поставщику»;

- Приобретение товаров и услуг на основании «Заказа поставщику»;

- Принять ОС к учету, при этом необходимо списать товар на статью активов: на основании «Приобретения товаров и услуг» провести оформление документа «Списание на расходы/активы»;

- С помощью документа «Отражение прочих доходов и расходов» провести начисление амортизации.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

В решении вопроса, взять ли оборудование или недвижимость в лизинг или лучше его построить/купить, ключевым фактором является то, как долго арендованное имущество будет использоваться. Для коротких сроков использования, например, в период временного роста спроса на оборудование или расширения производства, вызванного временными рыночными условиями, лизинг является отличным решением, которое минимизирует затраты. Если ожидается, что возросший спрос будет долгосрочным, тогда выгоднее приобретать оборудование или недвижимость в собственность. Тем не менее, некоторые компании предпочитают брать оборудование в лизинг в долгосрочной перспективе, так как это избавляет их от необходимости беспокоиться о непрофильных вопросах бизнеса, таких как техническое обслуживание оборудования.

В программе 1С 8.3 Бухгалтерия КОРП реализованы возможности применения ФСБУ 25/2018 для операций лизинга (с релиза 3.0.93).

В статье расскажем, как лизингополучателю вести учет лизинговых операций по ФСБУ 25. Объект лизинга учтен с дополнительными расходами в 2022 и выкуплен в 2024. Обязательство учитывается по приведенной стоимости (с дисконтированием). В налоговом учете выкупная стоимость включается в состав материальных расходов.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь >>

Содержание

- Пошаговая инструкция

- Настройка программы

- Настройка функциональности

- Перечисление аванса лизингодателю

- Регистрация СФ на аванс от поставщика

- Принятие к учету обязательства по лизингу

- Затраты по доведению объекта лизинга до готовности

- Принятие к учету ППА

- Страхование и постановка на учет в ГИБДД транспортного средства

- Начисление лизинговых платежей

- Регистрация СФ поставщика

- Восстановление НДС при зачете аванса поставщику

- Признание расходов в БУ и НУ

- Признание процентных расходов

- Выкуп предмета лизинга

Пошаговая инструкция

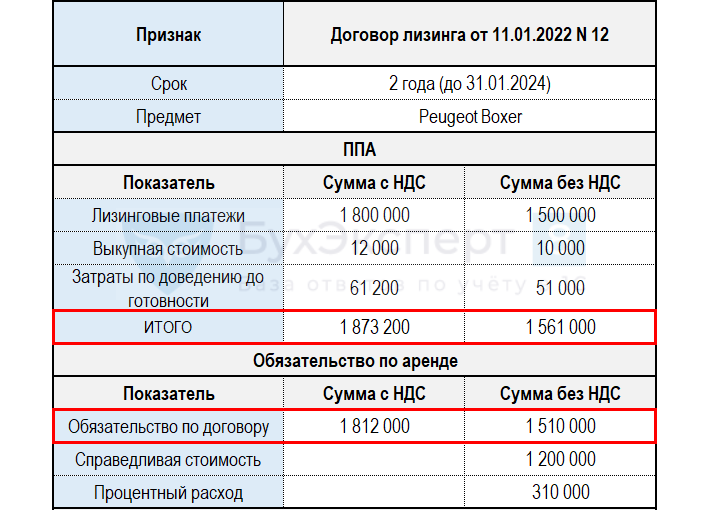

1 января 2022 заключен договор лизинга с 1 января 2022 по 31 января 2024 на 24 мес. Приобретается авто, СПИ 60 мес. Сумма договора — 1 812 000 руб. (в т. ч. НДС 20% — 302 000 руб.), 1 510 000 руб. без НДС:

- лизинговые платежи — 1 800 000 руб. (в т. ч. НДС 20% — 300 000 руб.), 1 500 000 руб. без НДС;

- выкупная цена автомобиля — 12 000 руб. (в т. ч. НДС 20% — 2 000 руб.), 10 000 руб. без НДС.

21 января перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС, который будет погашаться в течение 12 мес. по 30 000 руб.

25 января автомобиль передан по акту приема-передачи, расходы лизингодателя — 1 200 000 руб. без НДС.

27 января установлен навигатор на сумму 61 200 руб. (в т. ч. НДС 20% — 10 200 руб.), 51 000 руб. без НДС.

Ежемесячно оплачиваются:

- 1-12 лизинговый платеж (с 01.02.2022 по 31.01.2023) — 90 000 руб. (в т. ч. НДС 20% — 15 000 руб.).

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 21 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.2023 по 31.01.2024) — 60 000 руб. (в т. ч. НДС 20% -10 000 руб.):

- оплата — 60 000 руб. до 21 числа каждого месяца.

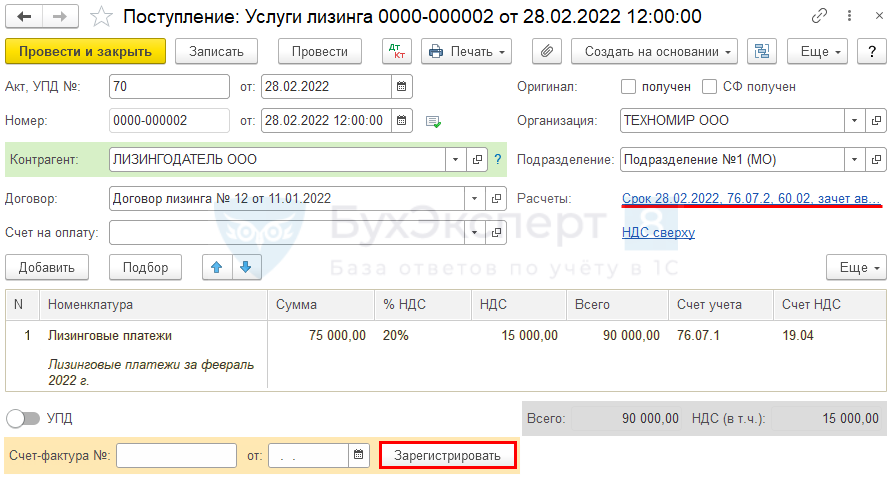

На сумму лизингового платежа лизингодатель ежемесячно выставляет счет-фактуру.

30 января 2024 перечислен выкупной платеж — 12 000 руб. (в т.ч. НДС 20%).

31 января право собственности на автомобиль перешло к организации.

Организация без обособленных подразделений, не имеет права на упрощенные способы бухучета.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

| 22 января | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

| 22 января | 360 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету | ||||

| 60 000 | Отражение вычета НДС в книге покупок | Отчет Книга покупок | |||||

| Принятие к учету обязательства по лизингу | |||||||

| 25 января | 08.04.2 | 76.07.1 | 1 200 000 | 1 510 000 | Учет арендных обязательств | Поступление в лизинг | |

| 76.07.5 | 76.07.1 | 310 000 | Начисление процентного расхода | ||||

| 76.07.9 | 76.07.1 | 302 000 | Принятие к учету НДС | ||||

| Затраты по доведению объекта лизинга до готовности | |||||||

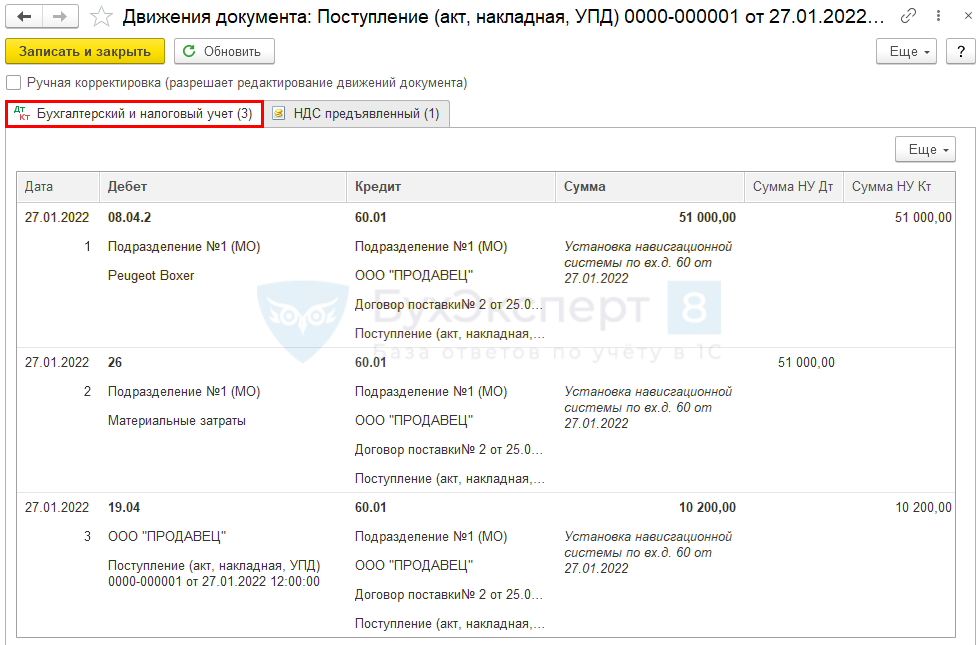

| 27 января | 08.04.2 | 60.01 | 51 000 | 51 000 | Учет затрат на услуги | Поступление (акт, накладная, УПД) — Услуги | |

| 26 | 60.01 | 51 000 | Учет затрат на услуги в НУ | ||||

| 19.04 | 60.01 | 10 200 | 10 200 | Принятие к учету НДС | |||

| Принятие к учету ППА | |||||||

| 28 января | 01.03 | 08.04.2 | 1 251 000 | Принятие к учету ОС | Принятие к учету ОС — Предметы аренды | ||

| 01.К | 08.04.2 | 1 510 000 | 1 510 000 | Отражение разницы в стоимости в НУ | |||

| Страхование и постановка на учет в ГИБДД транспортного средства | |||||||

| 28 января | 68.10 | 51 | 2 000 | Оплата госпошлины за регистрацию ТС | Списание с расчетного счета — Уплата налога | ||

| 26 | 68.10 | 2 000 | 2 000 | Учет затрат на госпошлину | Операция, введенная вручную — Операция | ||

| 76.01.9 | 51 | 8 000 | 8 000 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | ||

| 1-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 75 000 | 75 000 | Начисление лизингового платежа | Поступление (акт, накладная) — Услуги лизинга | |

| 76.07.2 | 60.02 | 90 000 | 90 000 | 90 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 15 000 | 15 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 15 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 28 февраля | — | — | 90 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 15 000 | Принятие НДС к вычету | ||||

| — | — | 15 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Восстановление НДС при зачете аванса поставщику | |||||||

| 28 февраля | 76.ВА | 68.02 | 5 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 5 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Признание расходов в БУ и НУ | |||||||

| 28 февраля | 26 | 02.03 | 20 850 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

||

| 26 | 76.01.9 | 613,70 | 613,70 | 613,70 | Признание расходов на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

|

| 91.02 | 76.07.5 | 20 778,96 | Признание процентных расходов | Закрытие месяца — Начисление процентных расходов |

|||

| 26 | 01.К | 75 000 | 75 000 | Признание расходов лизинговым платежам | Закрытие месяца — Признание в НУ лизинговых платежей |

||

| 2-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 50 000 | 50 000 | Начисление лизингового платежа | Поступление (акт, накладная) — Услуги лизинга | |

| 76.07.2 | 60.02 | 60 000 | 60 000 | 60 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 10 000 | 10 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 10 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 28 февраля | — | — | 60 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 10 000 | Принятие НДС к вычету | ||||

| — | — | 10 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА | |||||||

| Перечисление выкупной стоимости | |||||||

| 30 января | 60.02 | 51 | 12 000 | 12 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 января | 60.01 | 60.02 | 12 000 | 12 000 | 12 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 10 000 | 10 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входному НДС | ||||

| 26 | 02.03 | 20 850 | Начисление последней амортизации | ||||

| 26 | 01.К | 50 000 | 50 000 | Лизинговые платежи в НУ | |||

| 01.01 | 01.03 | 1 251 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 500 400 | Перемещение накопленной амортизации | ||||

| 01.09 | 01.К | 10 000 | 10 000 | Списание разницы стоимости в НУ | |||

| 26 | 01.09 | 10 000 | 10 000 | Отнесение в затраты по НУ стоимости выкупленного объекта |

Заполните карточку договора: ![]() Excel

Excel

Настройка программы

Настройка функциональности

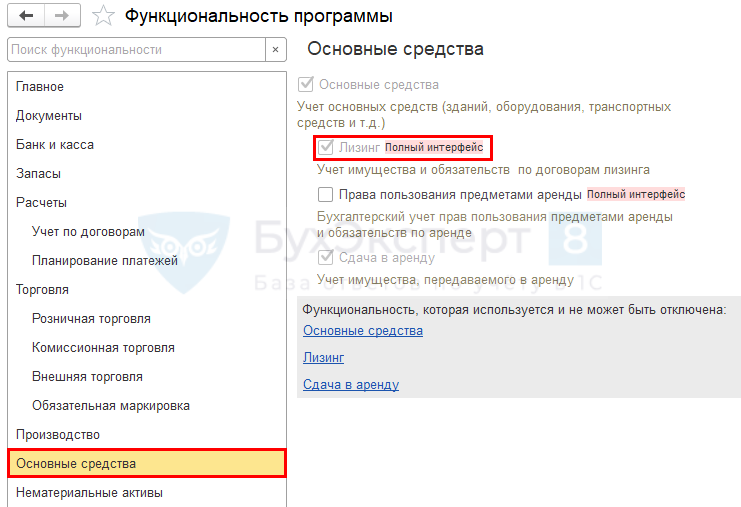

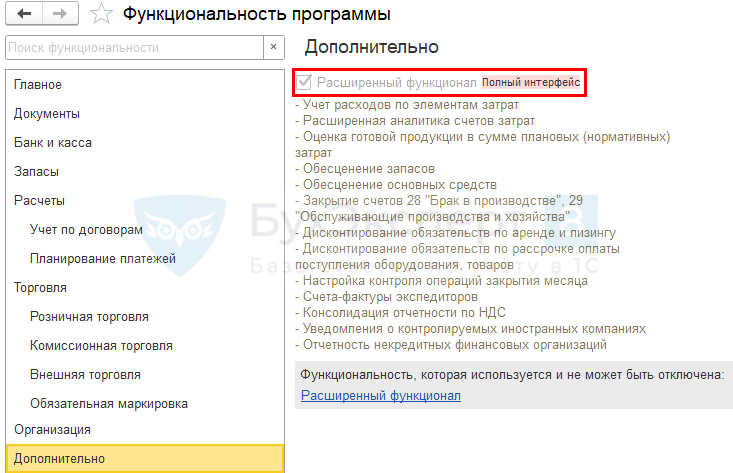

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

Если применяете дисконтирование, в разделе Главное — Функциональность — Дополнительно проверьте флаг Расширенный функционал

Перечисление аванса лизингодателю

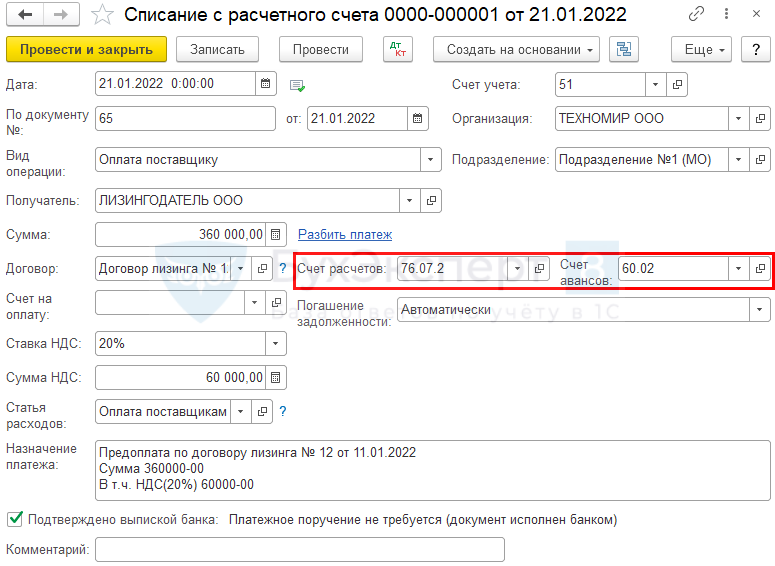

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — кнопка Списание.

Создайте документ Списание с расчетного счета (кнопка Списание – Списание с расчетного счета).

При оформлении документа Списание с расчетного счета по оплате авансовых платежей заполните:

- Счет расчетов — 76.07.2;

- Счет авансов — 60.02.

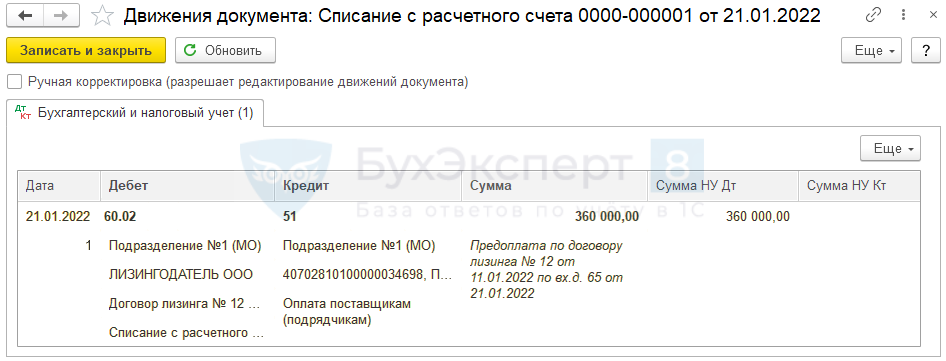

Проводки

Регистрация СФ на аванс от поставщика

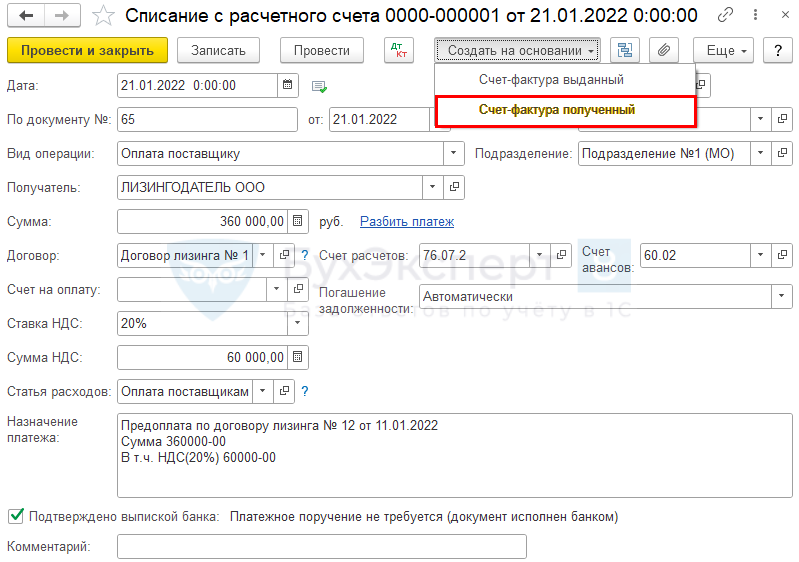

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, по кнопке Создать на основании, выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Код вида операции — значение 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

Принятие к учету обязательства по лизингу

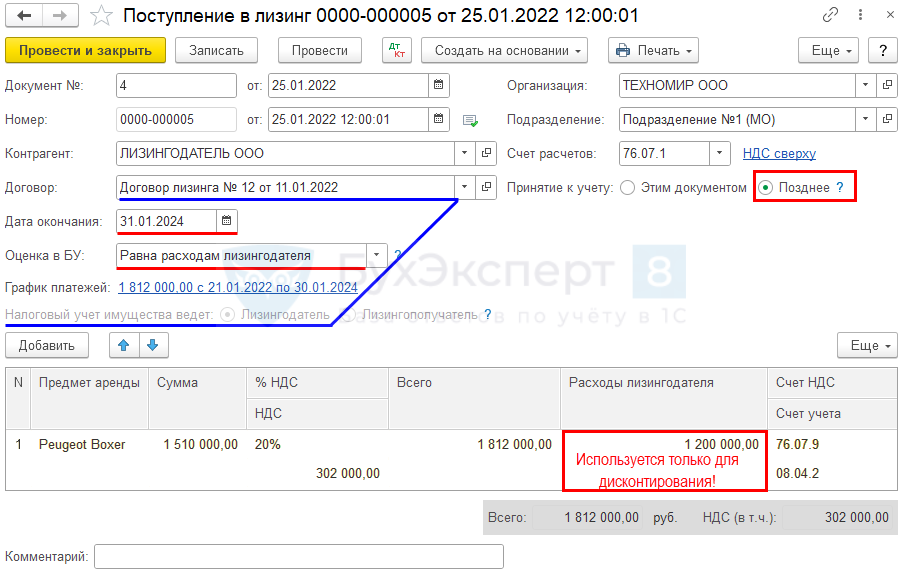

Лизингополучатель на дату предоставления предмета лизинга признает

Поступление предмета лизинга на учет лизингополучателя оформляется документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Заполните поля

- Дата окончания — дата окончания лизингового договора;

- переключатель Принятие к учету — Позднее, означает, что ППА сформировано не в полной сумме, ожидается включение затрат по доведению предмета лизинга до готовности;

- переключатель Налоговый учет имущества ведет — Лизингодатель, устанавливается для договоров с датой после 2021 года автоматически, без возможности выбора;

Если у вас несколько договоров лизинга, всегда создавайте новый документ Поступление в лизинг, не копируя имеющиеся документы в базе. Так как в скопированном документе могут быть настройки, которые нельзя будет изменить.

- Оценка БУ — Равна расходам лизингодателя;

При заполнении поля Оценка БУ для определения приведенной стоимости обязательства по аренде в 1С КОРП можно выбрать:

- Равна сумме договора— равна номинальным платежам, т.е. обязательство не дисконтируется;

- Равна расходам лизингодателя — справедливая стоимость предмета аренды равна расходам лизингодателя — рекомендуется выбирать для лизингового договора;

- Рассчитывается по ставке — определяется ставка дисконтирования исходя из кредитной ставки и по займу;

- Указывается вручную — справедливая стоимость предмета аренды (лизинга) определена оценкой компетентного лица.

При определении ставки дисконтирования для приведения обязательства к справедливой стоимости воспользуйтесь Рекомендацией НРБУ БМЦ 65/2015-КпР «Ставка дисконтирования».

В табличной части

- графа Расходы лизингодателя — сумма по акту приема-передачи предмета лизинга. Будет использована как приведенная стоимость обязательства по аренде в БУ.

С 2022 года объект лизинга амортизирует только лизингодатель, лизингополучатель признает в расходах (ст. 257 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- лизинговые платежи;

- выкупную стоимость имущества.

График платежей внесите по ссылке, в соответствии с графиком в лизинговом договоре. ![]() PDF

PDF

Проводки

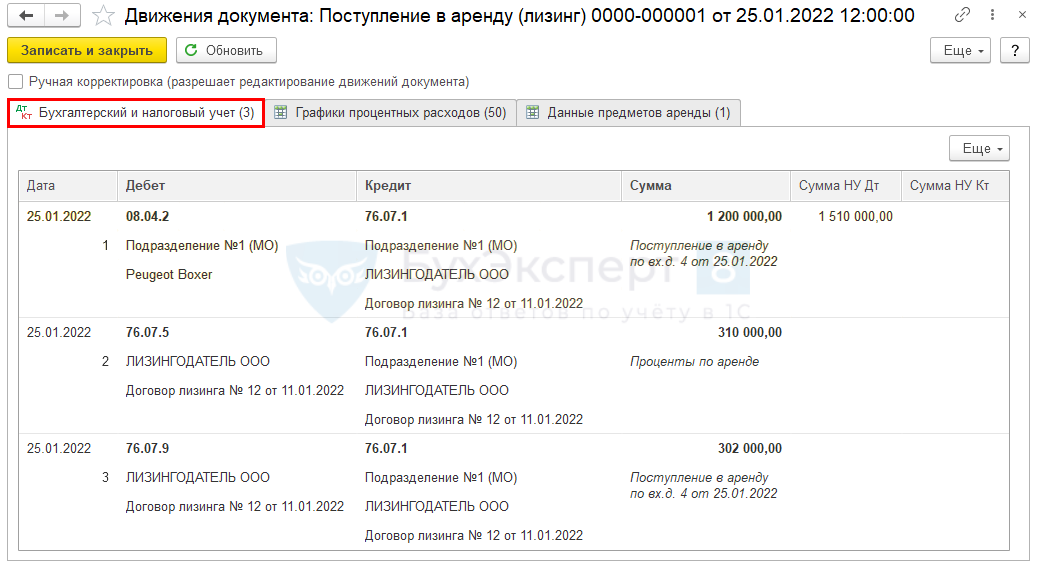

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — признано обязательство по аренде;

- Дт 76.07.5 Кт 76.07.1 — начисление будущих процентных расходов;

- Дт 76.07.9 Кт 76.07.1 — НДС по лизинговому обязательству.

После проведения документа по кнопке Печать можно сформировать справку-расчет Начисление процентных расходов. ![]() PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

Проверка графика начисления процентных расходов Как проверить расчет дисконтирования по ФСБУ 25 по лизингу в 1С КОРП?

На момент передачи имущества в лизинг лизингодатель не выставляет в адрес лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

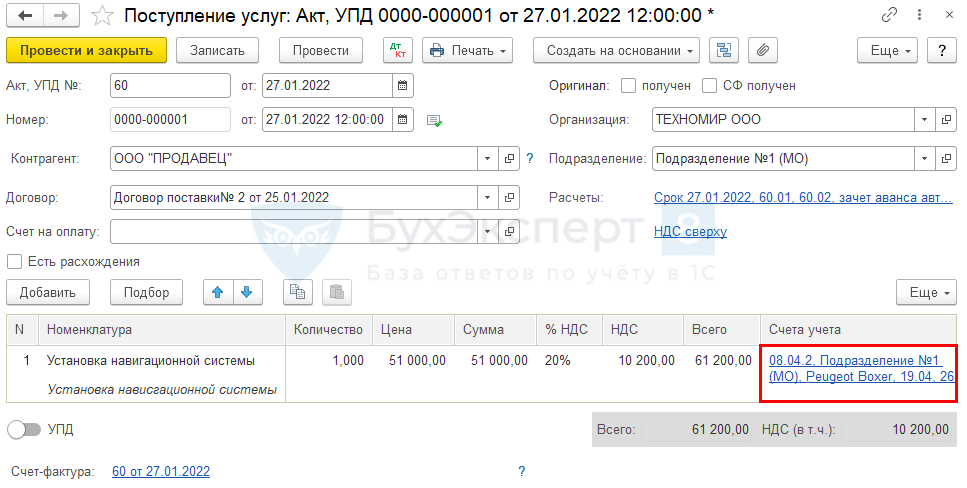

Затраты по доведению объекта лизинга до готовности

Затраты по доведению предмета лизинга до состояния готовности к эксплуатации формируют первоначальную стоимость ППА (п. 13 ФСБУ 25/2018).

Если лизингополучатель вправе применять упрощенные способы БУ, он может

- признавать затраты по доведению объекта до состояния готовности в расходах периода, в котором они были понесены (п. 11 ФСБУ 25/2018);

- признавать обязательство по аренде как сумму номинальной величины стоимости договора лизинга (без дисконтирования) (абз. 2 п. 14 ФСБУ 25/2018).

В НУ дополнительные затраты лизингополучателя не включаются в первоначальную стоимость предмета лизинга. Их можно включить в состав прочих или материальных расходов, связанных с производством и реализацией (письма Минфина от 25.07.2012 N 03-03-06/1/359, от 27.07.2012 N 03-03-06/1/363). Если затраты по доведению лизингового имущества значительные, Минфин считает, что признавать их в расходах следует в течение срока действия договора (Письма Минфина от 19.11.2012 N 03-03-06/1/594, от 27.07.2012 N 03-03-06/1/363, от 13.03.2006 N 03-03-04/1/215):

- через амортизацию в качестве неотделимого улучшения

или- распределять равномерно в качестве прочих расходов.

Если придерживаетесь осторожной позиции, не признавайте эти расходы единовременно.

Поступление затрат, в т.ч. приобретение материалов и оборудования, по доведению до готовности отразите документом Поступление (акт, накладная, УПД) – Услуги (Покупки – Поступление (акты, накладные, УПД)).

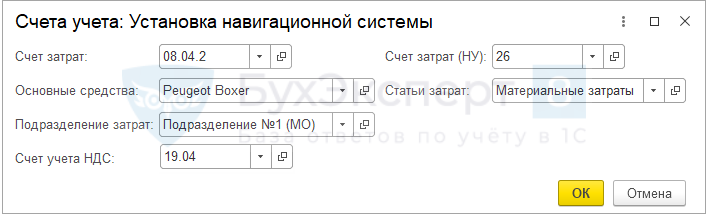

Счета учета.

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — затраты на доведение до готовности учтены в стоимости ППА в БУ;

- Дт 26 Кт 60.01 — затраты на доведение до готовности учтены в расходах НУ;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная, УПД).

Принятие к учету ППА

Принятие к учету ППА производится отдельным документом Принятие к учету ОС из раздела ОС и НМА.

Обратите внимание на заполнение полей:

- Вид операции — Предметы аренды;

- Налоговый учет ведет — переключатель Лизингодатель без права выбора.

Вкладка Бухгалтерский учет

Способ отражения расходов по амортизации (БУ).

Вкладка Налоговый учет

Способ отражения расходов по арендным платежам (Способ отражения расходов НУ)

Проводки

Проверьте сумму права пользования активом на счете 01.03 (Отчеты – Анализ субконто — Основные средства с отбором по объекту лизинга).

Право пользования активом в балансе на дату поступления на учет — Актив.

Обязательство по лизингу на счете 76.07 (Отчеты – Оборотно-сальдовая ведомость по счету 76.07)

Обязательство по лизингу в балансе на дату передачи предмета лизинга — Пассив.

Страхование и постановка на учет в ГИБДД транспортного средства

Операции по уплате госпошлины и страхованию транспортного средства выполните, как рекомендовано в статье

Начисление лизинговых платежей

21 января перечислен авансовый платеж – 360 000 руб. (в т.ч. НДС – 60 000 руб.).

Ежемесячно:

- 1-12 лизинговый платеж (с 01.02.22 по 31.01.23) – 90 000 руб. (в т. ч. НДС 20% — 15 000 руб.)

При этом осуществляется:

- зачет авансового платежа – 30 000 руб.,

- зачет аванса, перечисленного до 21 числа каждого месяца – 60 000 руб.

- 13-24 лизинговый платеж (с 01.02.23 по 31.01.24) – 60 000 руб. (в т. ч. НДС 20% — 10 000 руб.);

- зачет аванса, перечисленного до 21 числа каждого месяца – 60 000 руб.

На сумму лизингового платежа лизингодатель ежемесячно выставляет СФ.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

| 22 января | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| 1-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 75 000 | 75 000 | Начисление лизингового платежа | Поступление (акт, накладная) — Услуги лизинга | |

| 76.07.2 | 60.02 | 90 000 | 90 000 | 90 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 15 000 | 15 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 15 000 | Уменьшение расчетов по входному НДС | ||||

| 2-й год ЕЖЕМЕСЯЧНО | |||||||

| Перечисление платежа лизингодателю | |||||||

| 21 февраля | 60.02 | 51 | 60 000 | 60 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа | |||||||

| 28 февраля | 76.07.1 | 76.07.2 | 50 000 | 50 000 | Начисление лизингового платежа | Поступление (акт, накладная) — Услуги лизинга | |

| 76.07.2 | 60.02 | 60 000 | 60 000 | 60 000 | Зачет аванса | ||

| 19.04 | 76.07.2 | 10 000 | 10 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 10 000 | Уменьшение расчетов по входному НДС |

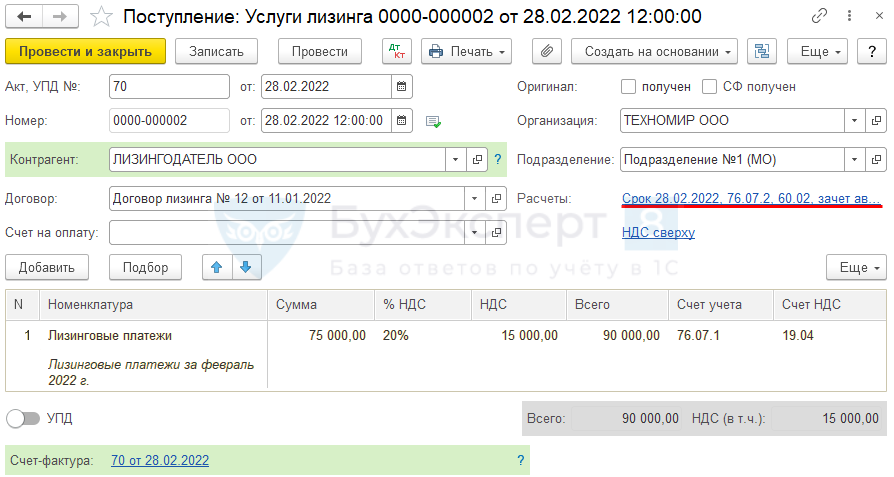

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга.

Ссылка Расчеты.

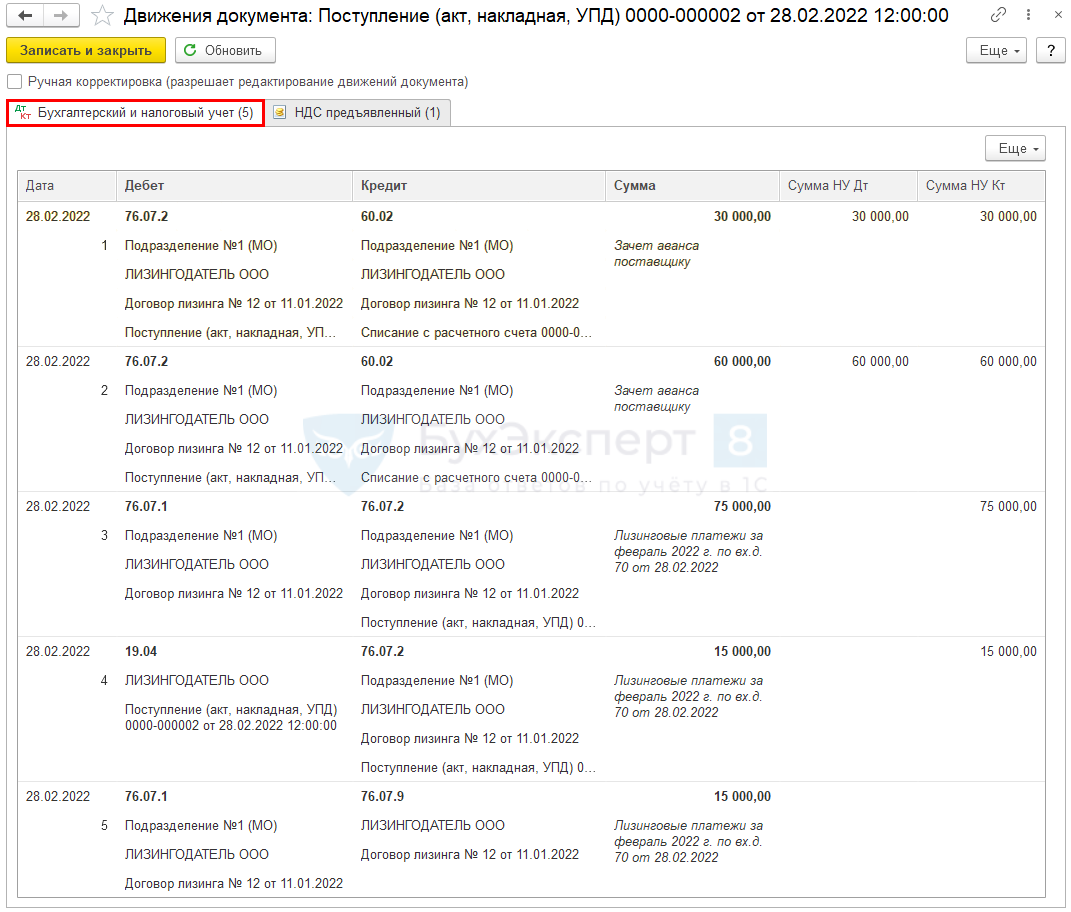

Проводки

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — значение 01 «Получение товаров, работ, услуг».

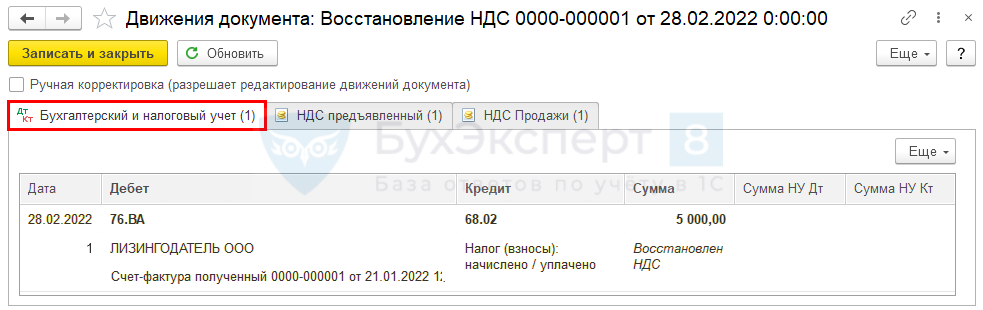

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС.

В нашем примере восстановлению подлежит с зачтенного аванса — 30 000 руб.

- НДС по ставке 20/120% — 5 000 руб.

Проводки

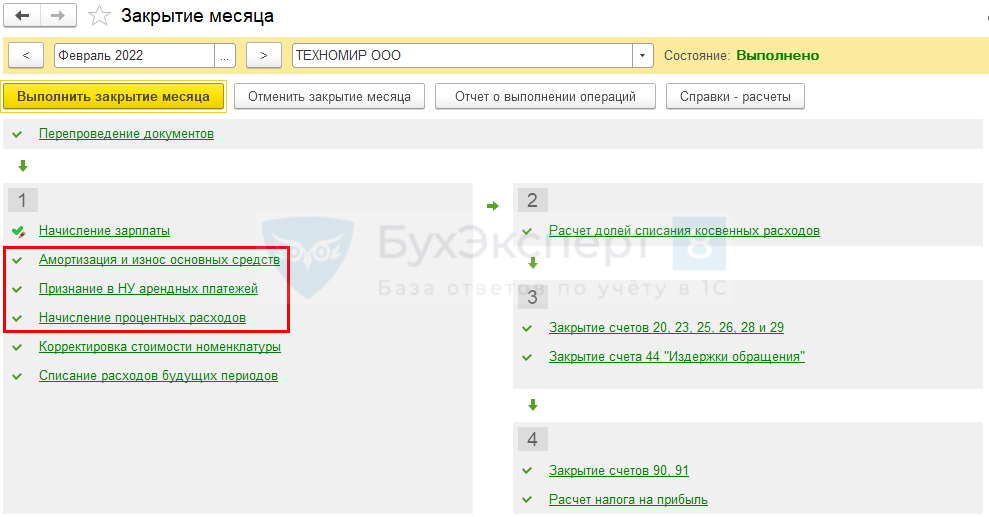

Признание расходов в БУ и НУ

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца.

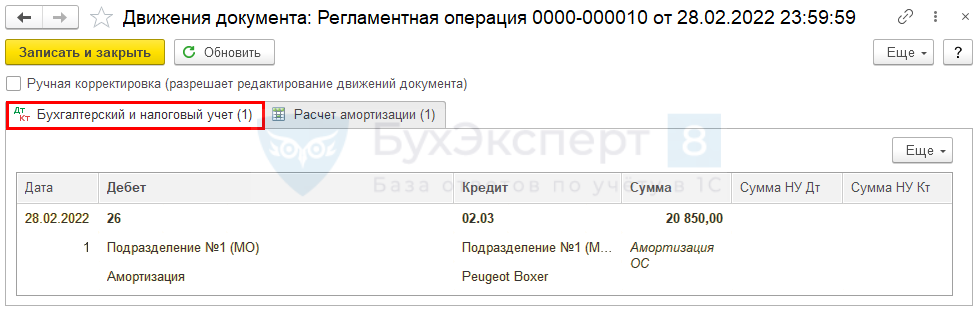

Стоимость права пользования лизинговым имуществом в БУ погашается посредством амортизации (п. 17 ФСБУ 25/2018).

Начисленные по обязательству по аренде проценты отражаются в расходах арендатора (п. 20 ФСБУ 25/2018).

В целях налога на прибыль по договору лизинга признаются в расходах лизинговые платежи (пп. 10 п. 1 ст. 264 НК РФ).

Регламентная операция Амортизация и износ основных средств.

Расчет амортизации ППА в БУ:

- 1 251 000 / 60 мес. = 20 850 руб.

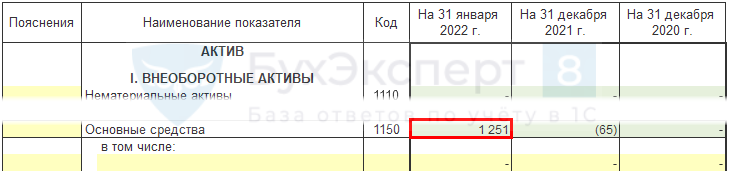

На 31.12.2022 Баланс — Актив — Стоимость ППА в составе основных средств:

- 1 251 000 – (20 850 х 11 мес.) = 1 021 650 руб.

Регламентная операция Признание в НУ арендных платежей признает в НУ расходы в сумме начисленных (выставленных лизингодателем) лизинговых платежей.

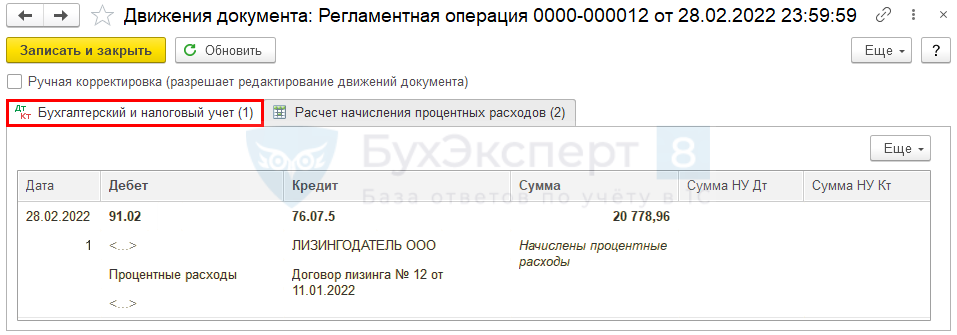

Признание процентных расходов

Процентные расходы начисляются согласно графику, составленному при поступлении предмета в лизинг. Регламентная операция Начисление процентных расходов формирует проводку.

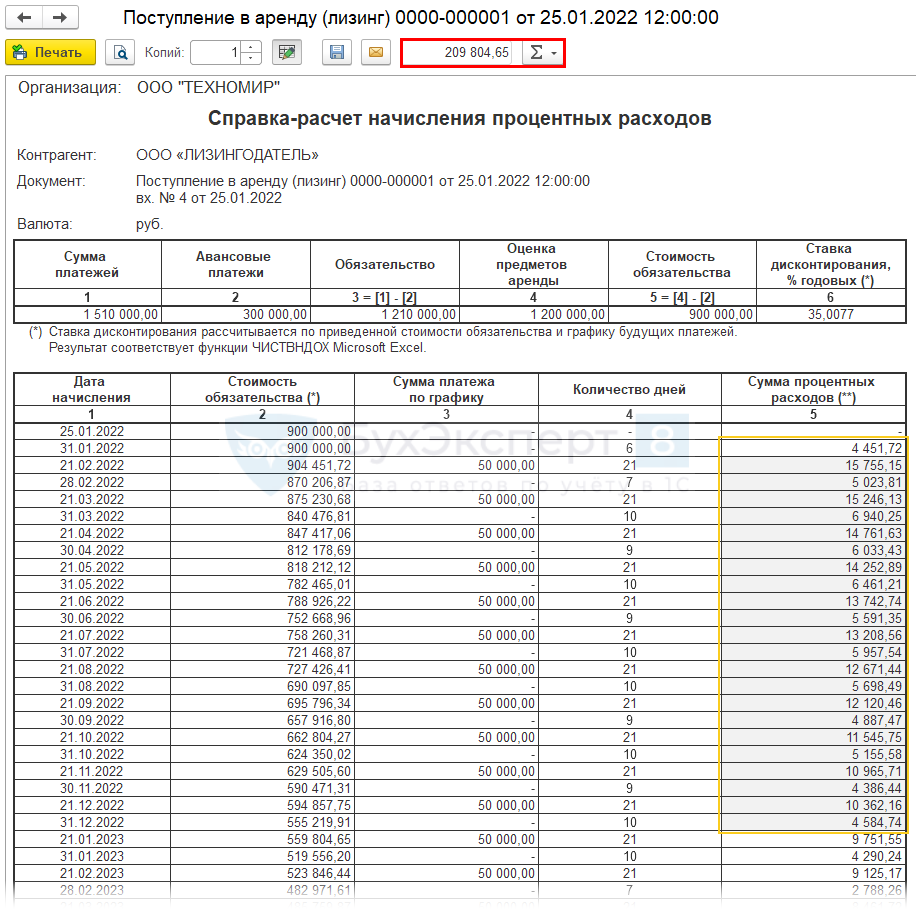

Общую сумму процентов за год можно посмотреть в Справке-расчете начисления процентных расходов из документа Поступление в лизинг. ![]() PDF

PDF

В нашем примере за 2022 год начислено 209 804,65 руб.

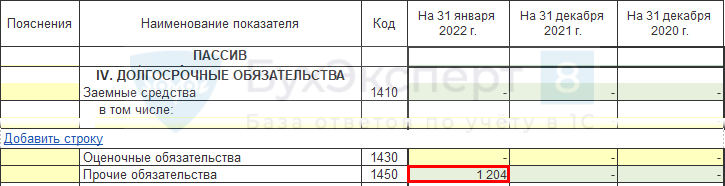

На 31.12.2022 в балансе отразится стоимость обязательства по аренде (ОА).

Лизинговые платежи за 2022 (БУ):

- 75 000 х 11 = 825 000 руб.

Начисленные проценты за 2022

- 209 804,65 руб.

Стоимость ОА:

- 1 200 000 – 825 000 + 209 804,65 = 584 804,65 руб.

Баланс — Пассив – Стоимость Обязательства по аренде

За 2022 в ОФР отразится:

- амортизация ППА;

- начисленные процентные расходы.

Выкуп предмета лизинга

Продолжение примера.

30 января 2024 перечислен выкупной платеж – 12 000 руб. (в т.ч. НДС – 2 000 руб.), 10 000 руб. без НДС.

31 января право собственности на автомобиль перешло к организации.

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА | |||||||

| Перечисление выкупной стоимости | |||||||

| 30 января | 60.02 | 51 | 12 000 | 12 000 | Перечисление оплаты лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 января | 60.01 | 60.02 | 12 000 | 12 000 | 12 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 10 000 | 10 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входному НДС | ||||

| 26 | 02.03 | 20 850 | Начисление последней амортизации | ||||

| 26 | 01.К | 50 000 | 50 000 | Лизинговые платежи в НУ | |||

| 01.01 | 01.03 | 1 251 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 500 400 | Перемещение накопленной амортизации | ||||

| 01.09 | 01.К | 10 000 | 10 000 | Списание разницы стоимости в НУ | |||

|

26 |

01.09 | 10 000 | 10 000 | Отнесение в затраты по НУ стоимости выкупленного объекта |

Выкупленное имущество, которое продолжает использоваться в деятельности, переводится в состав собственных ОС (п. 4 ФСБУ 6/2020).

Первоначальная стоимость ОС:

- БУ – была сформирована из лизинговых платежей и выкупной стоимости, не меняется;

- НУ – формируется из выкупной стоимости (Письма Минфина от 25.10.2019 N 03-03-06/1/82149, от 28.01.2019 N 03-03-06/1/4571).

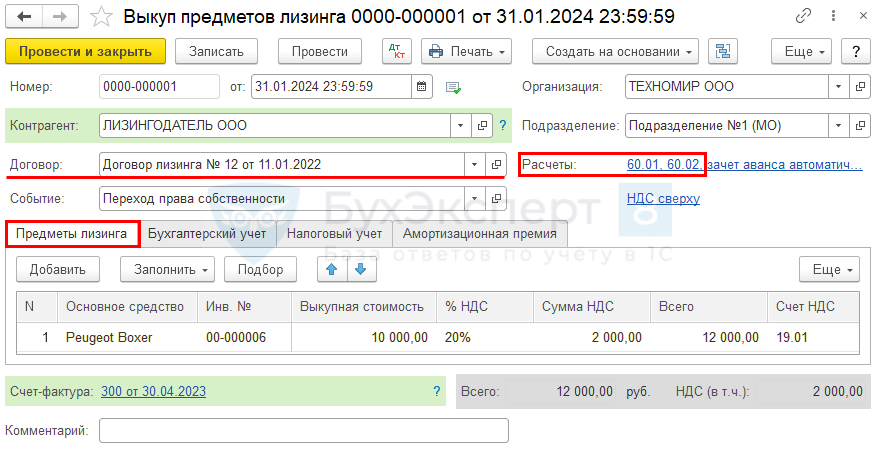

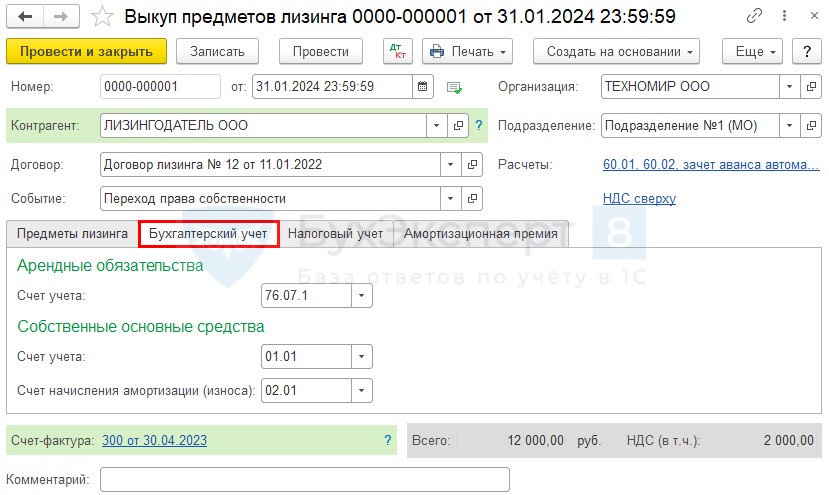

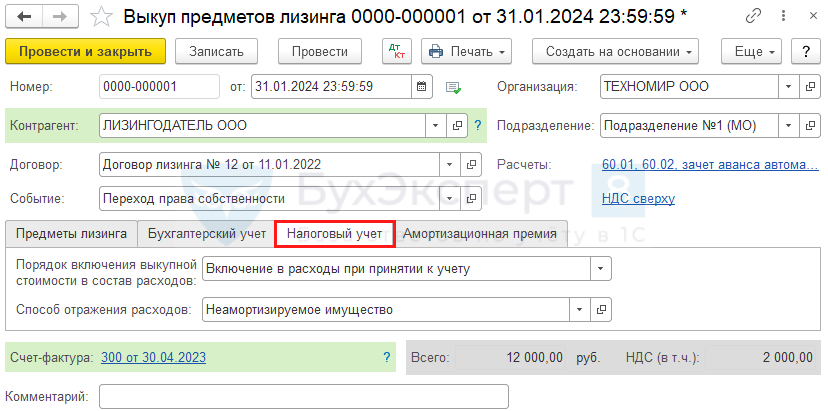

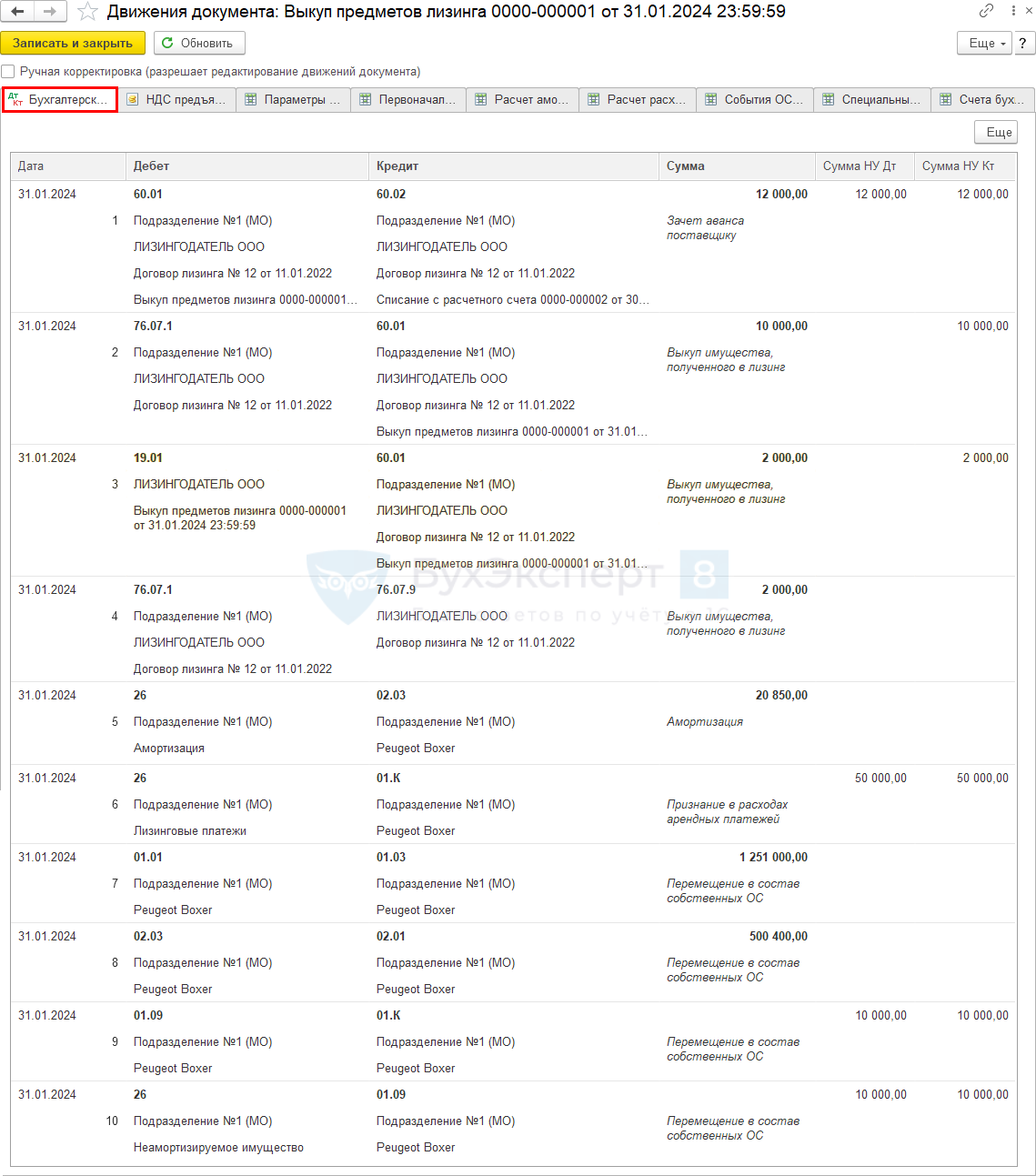

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга, из раздела ОС и НМА — Выкуп предметов лизинга — кнопка Создать.

Вкладка Бухгалтерский учет.

Вкладка Налоговый учет.

Способ отражения расходов.

Проводки

Контроль

Контроль расчетов по счету учета аренды из раздела Отчеты – Оборотно-сальдовая ведомость по счету 76.07.

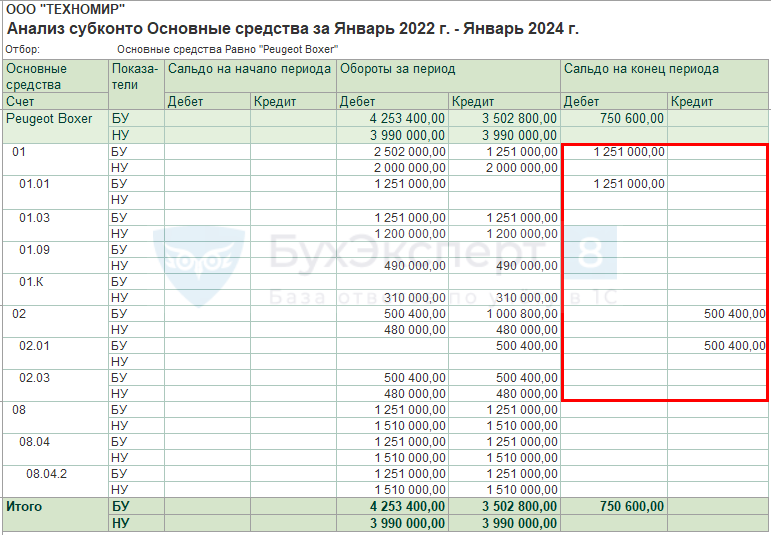

Контроль стоимости ОС (Отчеты – Анализ субконто – Основные средства).

См. также:

- Договор лизинга у арендатора без дисконтирования (ПРОФ)

- До 2022 Лизинг на балансе лизингополучателя — поступление, учет в 1С 8.3 (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингодателя до 2022 в 1С (ПРОФ)

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

-

Изместьева Татьяна

Специалист проектного отдела

В 1С:ERP предусмотрены специальные документы для отражения операций по лизингу основных средств. Для учета договоров лизинга используется отдельный справочник «Договоры лизинга». Ниже перечислена основная информация, указываемая в договоре лизинга:

- сроки действия договора;

- лизингодатель;

- банковский счет лизингодателя;

- вариант учета имущества (на балансе, за балансом);

- признак наличия по договору обеспечительного платежа;

- признак выкупа предмета лизинга по договору;

- счета учета расчетов по обеспечительному платежу, лизинговым услугам и выкупу предмета лизинга.

Рис.1. Договор лизинга.

Учет на балансе лизингодателя

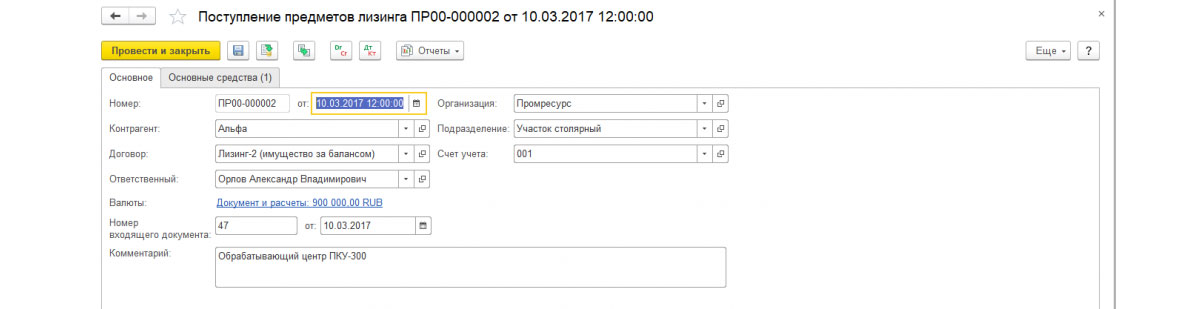

Поступление предмета лизинга отражается документом «Поступление предметов лизинга». При выборе в документе «Поступление предметов лизинга» договора с вариантом учета имущества «За балансом» счет учета автоматически заполняется забалансовым счетом 001 «Арендованные основные средства».

Рис.2. «Поступление предметов лизинга».

На закладке «Основные средства» указываются ОС и их залоговая стоимость.

Рис.3. Залоговая стоимость ОС.

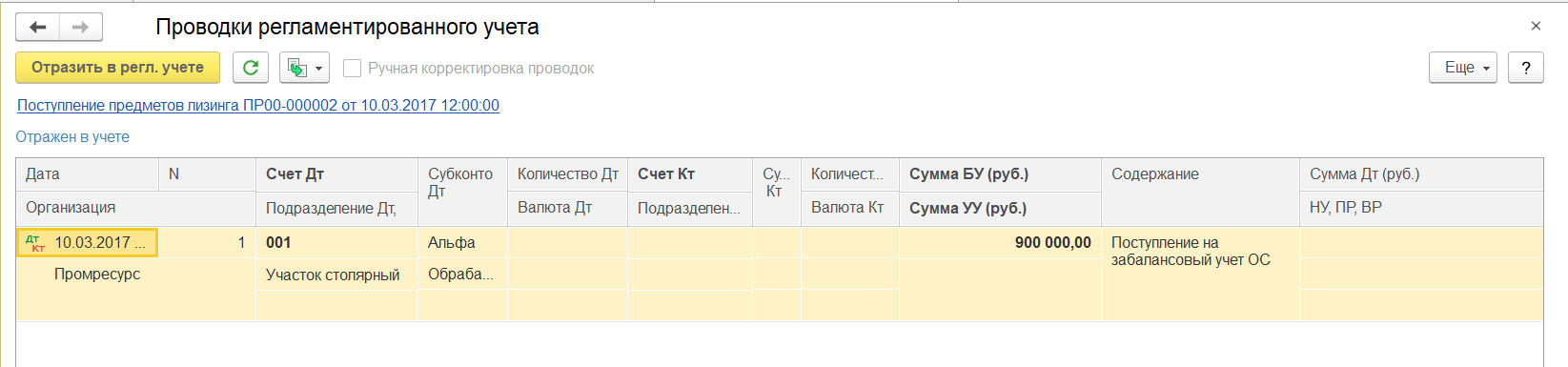

При проведении документа формируется проводка по дебету счета 001 «Арендованные основные средства».

Ежемесячно в конце месяца вводится документ «Поступление услуг по лизингу». По договорам лизинга с вариантом учета имущества «За балансом» в данном документе отражается поступление услуг по лизингу. Услуги по лизингу отражаются по выбранной в документе статье расходов.

Рис.4. «Поступление услуг по лизингу».

При проведении документ в этом случае делает следующие движения:

Рис.5. Проводки по лизингу

Перечисление лизинговых платежей отражается типовыми банковским документами.

По окончании срока лизинга основные средства списываются с забалансового счета 001 «Арендованные основные средства» документом «Выбытие арендованных ОС». Выкуп арендованного по лизинговой схеме имущества, учет по которому велся на забалансовом счете, если он выкуп предусмотрен условиями договора, происходит по отдельному договору приобретения будущих объектов основных средств, для оформления операций используются типовые документы по работе с внеоборотными активами.

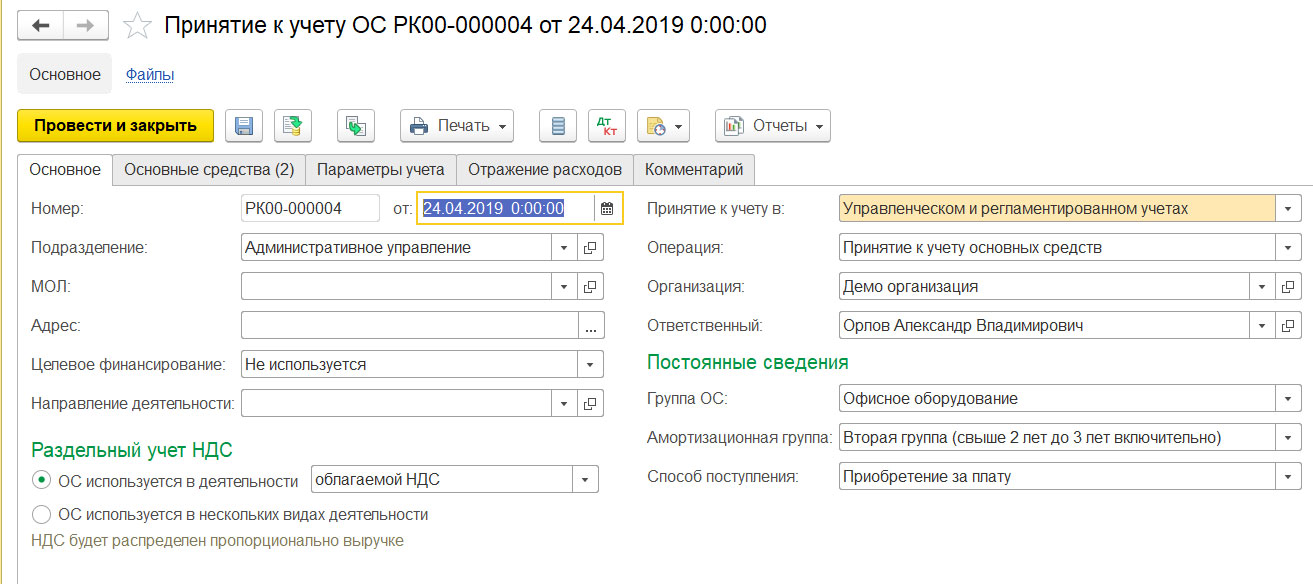

Учет на балансе лизингополучателя

Поступление предмета лизинга в случае учета на балансе отражается документом «Поступление предметов лизинга». При выборе в документе договора с вариантом учета имущества «На балансе» в табличной части «Основные средства» данного документа появляется графа «Статья расходов».

Рис.6. «Поступление предметов лизинга» у лизингополучателя

В данной графе необходимо выбрать статью расходов с вариантом распределения «На внеоборотные активы».

Рис.7. Поступление ОС с вариантом распределения «На внеоборотные активы».

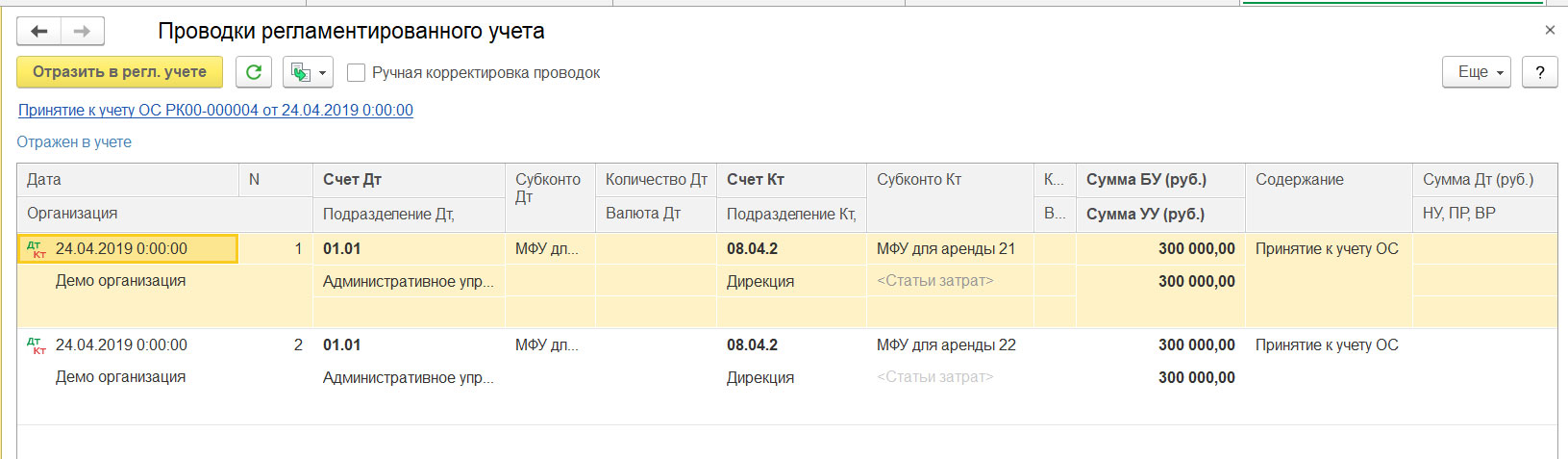

В этом случае при проведении документа предмет лизинга приходуется на счет 08.04.2 «Подготовка к вводу в эксплуатацию», с которого далее в обычном порядке принимается к учету на 01 счет документом «Принятие к учету ОС». По таким основных средствам ежемесячно начисляется амортизация.

Ежемесячно в конце месяца вводится документ «Поступление услуг по лизингу». По договорам лизинга с вариантом учета имущества «На балансе» в данном документе отражаются услуги по лизингу и зачет обеспечительного платежа.

Рис.8. «Поступление услуг по лизингу» с вариантом учета имущества «На балансе»

При проведении документ в этом случае делает следующие движения:

Рис.9. Проводки по лизингу

Перечисление лизинговых платежей отражается типовыми банковским документами. Ежемесячное признание лизинговых платежей в НУ производится регламентной операцией, формируемой автоматически в обработке «Закрытие месяца».

При постановке на баланс полученных в лизинг основных средств, как правило, используется выделенный субсчет 01.03 «Арендованное имущество» на счете 01 «Основные средства». В этом случае по завершению лизинговых платежей, в момент выкупа, оформляется изменение использовавшегося субсчета учета на субсчет учета «обычных» объектов основных средств, например, субсчет 01.01 «Основные средства в организации». Изменение счета учета основного средства и счета начисления амортизации отражается документом «Изменение параметров ОС».

Надеюсь, данная статья Вам помогла. Предлагаю Вам ознакомиться с другими особенностями учета ОС в статье «Отличительные особенности учета ОС в 1C:ERP по сравнению с 1С:УПП».

Компания «СИТЕК» оформит 1С:ИТС за один день в любом регионе РФ.

_______________________________________________

Автор статьи: Специалист проектного отдела компании СИТЕК — Изместьева Татьяна. Дата обновления статьи 23.03.2017