Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Редактор: Елена Галичевская

Если у ИП на патенте нет сотрудников, он может вообще не платить налог. А ИП с сотрудниками может уменьшить стоимость патента максимум наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

Эксперт по праву

Поделиться

Если у ИП на патенте нет сотрудников, он может вообще не платить налог. А ИП с сотрудниками может уменьшить стоимость патента максимум наполовину. Разбираем, как подать документы на вычет

Михаил Кратов

Эксперт по праву

Поделиться

ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Для этого надо подать в налоговую уведомление по форме КНД 1112021. Разбираем, как рассчитать налоговый вычет и подать уведомление.

Какие взносы можно вычесть из стоимости патента

ИП на патенте могут уменьшать налог на сумму взносов:

- фиксированные страховые взносы за себя. В 2023 году это 45 842 ₽;

- дополнительные страховые взносы — 1% от части годового потенциального дохода, превышающей 300 000 ₽;

- страховые взносы за сотрудников;

- больничные за первые три дня болезни сотрудника.

Рассказываем подробнее, как это сделать.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности и условиями передачи информации

В каком периоде можно принять к вычету взносы

Налог можно уменьшить на страховые взносы, уплаченные в году действия этого патента, не обязательно в период действия.

ИП на патенте в 2022 году забыл внести 7000 ₽ фиксированных взносов, а уплатил их только в сентябре 2023 года. На эти 7000 ₽ можно уменьшить стоимость патента, который действует в 2023 году.

Независимо от срока действия патента, его стоимость можно уменьшить только на взносы и больничные, уплаченные в том же году. Но удобнее платить в периоде действия патента, причем до оплаты его стоимости.

Если сумма страховых взносов больше, чем стоимость патента, — можно зачесть переплату в счет будущих патентов в этом же году. Главное, чтобы соблюдалось условие о едином годе уплаты взносов и налога на патенте.

Например, ИП купил первый патент на июнь, июль и август 2023 года за 10 000 ₽ и уплатил в этом же периоде 20 000 ₽ страховых взносов. Сумму переплаты в 10 000 ₽ можно будет зачесть для уменьшения налога по следующему патенту на сентябрь — ноябрь 2023 года.

Как рассчитать вычет по патенту

ИП с сотрудниками, занятыми в деятельности по патенту, вправе уменьшить налог максимум на 50%. ИП без сотрудников вплоть до нуля.

Допустим, стоимость патента — 43 500 ₽, уплаченные взносы — 50 000 ₽.

Если ИП одновременно ведет один вид бизнеса на патенте, а другой — на УСН или ОСН, нужно вести раздельный учет пособий и взносов на каждом режиме.

Взносы ИП за себя можно принять к вычету как захочешь: хоть на патенте, хоть на УСН.

Взносы за сотрудников — только на том режиме, в котором заняты сотрудники.

Например, у ИП Петрова магазин на УСН «Доходы» и ремонт обуви на патенте. В магазине и ремонтной мастерской есть по одному сотруднику.

Петров должен уплатить 90 000 ₽ налога на УСН и 30 000 ₽ на патенте.

ИП платит страховые взносы за себя: 45 842 ₽. Их он может либо зачесть в налог на УСН, либо на патент, либо разделить как хочет. Например, 15 842 ₽ пойдут в зачет патента, а 30 000 ₽ — в зачет на УСН.

Взносы за сотрудников можно учитывать только в том налоговом режиме, где оформлены сотрудники. ИП уплатил такие взносы:

- за продавца в магазине — 25 000 ₽;

- за мастера по ремонту обуви — 10 000 ₽.

Как заполнить форму КНД 1112021

Для уменьшения налога на патенте ИП должен уведомить налоговую по форме КНД 1112021. Уведомление состоит из трех частей:

- титульный лист;

- лист А, где указываются сведения о патентах, по которым применяется вычет;

- лист Б, в котором указывается сумма страховых взносов и пособий, уменьшающая сумму патента.

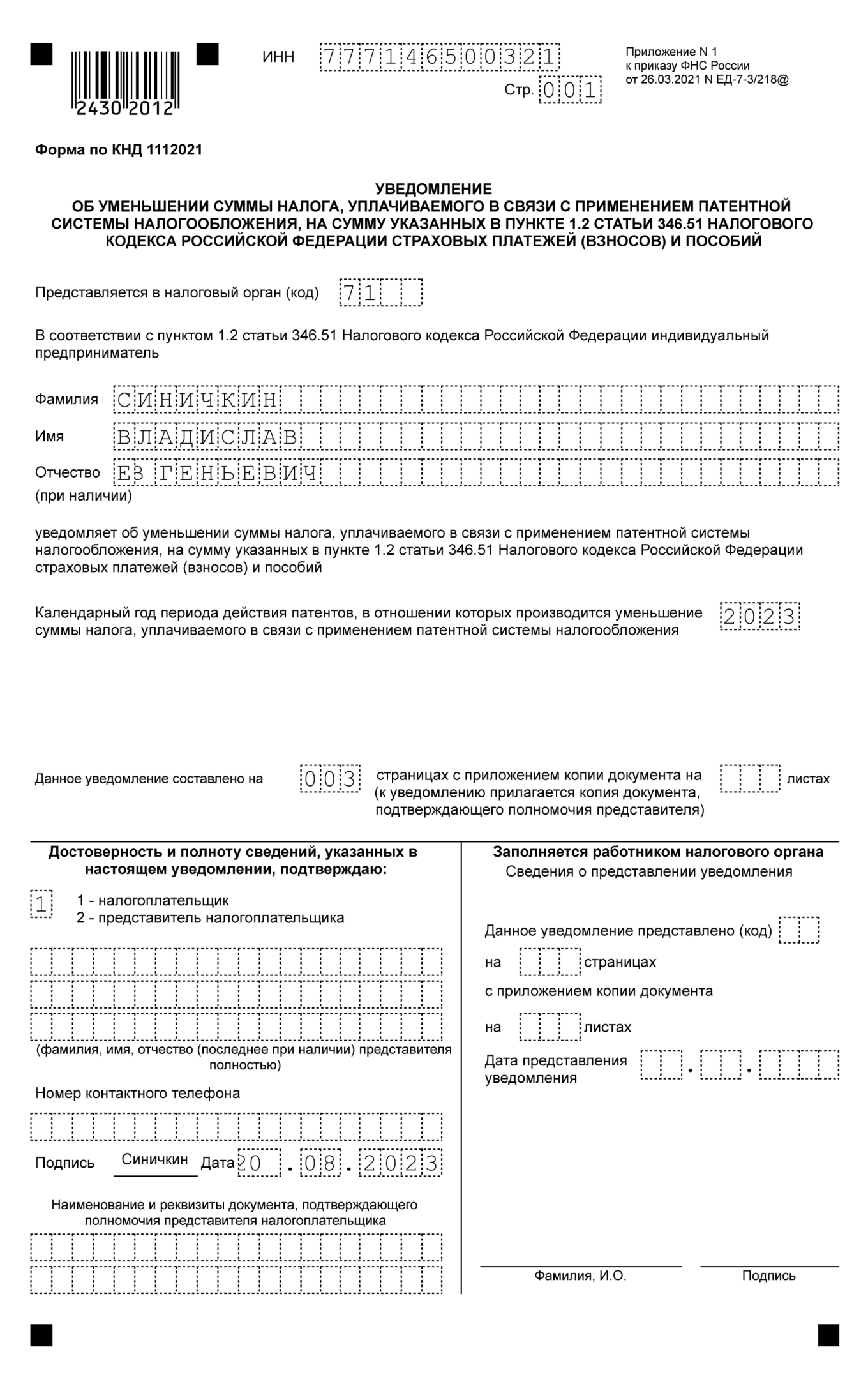

Титульный лист. Здесь нужно указать код налогового органа, ИНН и Ф. И. О. предпринимателя, номер телефона, дату, календарный год периода действия патентов, по которым уменьшается налог. В конце — поставить подпись.

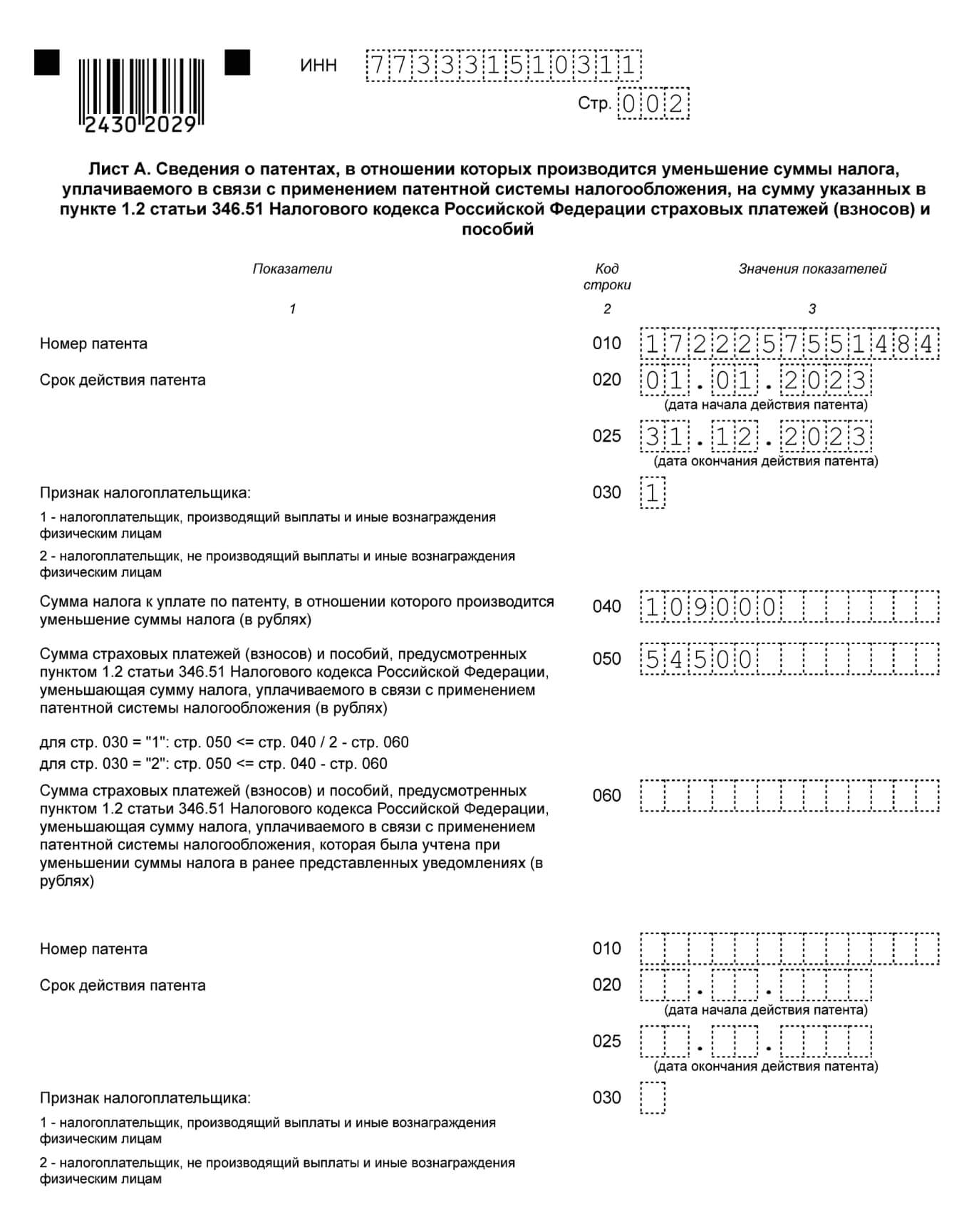

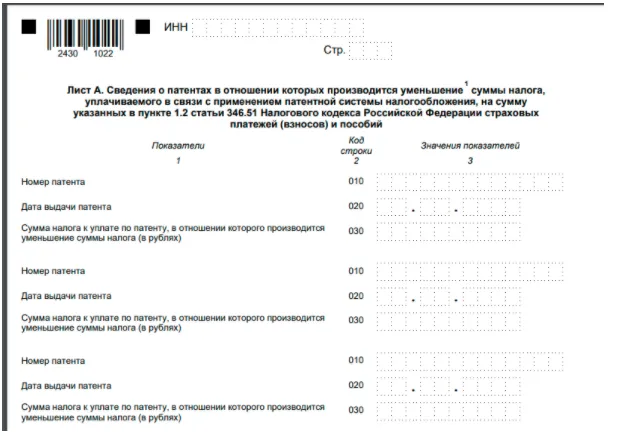

Лист А. Здесь нужно указать номер патента, дату начала действия патента и дату его окончания, стоимость, которую хотите уменьшить. Если у вас больше двух патентов, заполните несколько листов А.

По каждому патенту нужно заполнить семь строк:

- Строка 010 — номер патента.

- Строка 020 — дата начала действия патента.

- Строка 025 — дата окончания действия патента.

- Строка 030 — признак налогоплательщика: ИП-работодатель указывает значение «1», а ИП без сотрудников — «2».

- Строка 040 — полная сумма налога к уплате по патенту, по которому ИП хочет уменьшить налог.

- Строка 050 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога.

- Строка 060 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога, которая была учтена при уменьшении суммы налога в ранее представленных уведомлениях.

Должны выполняться соотношения:

- если в строке 030 стоит признак «1», это значит ИП с работниками, то строка 050 меньше или равна «строка 040 / 2 − строка 060»;

- если в строке 030 признак «2», ИП без работников, то строка 050 меньше или равна «строка 040 − строка 060».

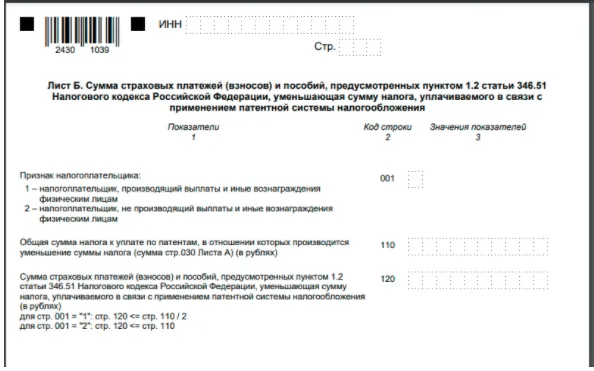

Лист Б нужен для отражения суммы страховых взносов и пособий, которые ИП хочет принять к вычету. Тут заполняют четыре строки:

1. Строка 110 — общая сумма уплаченных взносов и пособий.

2. Строка 120 — общая сумма взносов и пособий, на которые можно уменьшить патент.

Если ИП работает без сотрудников и сумма взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

Например, стоимость патента 20 543 ₽, предприниматель уплатил 33 774 ₽ страховых взносов за себя. В строке 110 он указывает 33 774 ₽, а в строке 120 — 20 543 ₽.

3. Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма строк 050 всех листов А.

4. Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Дальше приведем примеры, как заполнять форму в разных ситуациях.

Примеры заполнения формы КНД 1112021 для ИП с сотрудниками и без

Принцип заполнения формы каждый год остается прежний, меняется только сумма обязательных страховых взносов.

ИП без сотрудников. ИП Ромашкин шьет одежду. Он оформил патент с 1 апреля по 30 июня, его стоимость 37 734 ₽. Ромашкин может уплатить эту сумму до конца срока действия патента — до 30 июня.

15 апреля ИП перечисляет фиксированные страховые взносы за себя — 45 842 ₽ — и сразу подает уведомление на налоговый вычет.

На листе А предприниматель укажет:

- в строке 020 — 01.04.2023;

- в строке 025 — 30.06.2023;

- в строке 030 — 2;

- в строке 040 — 37 743 ₽;

- в строке 050 — 37 743 ₽, потому что взносы больше патента, значит к вычету — только сумма патента.

Лист Б заполнит так:

- В строке 110 — страховые взносы за себя — 45 842 ₽.

- В строке 120 — общую сумму взносов, которую Ромашкин вычитает из патента — 37 743 ₽. Он заполняет уведомление только по одному патенту, поэтому просто переносит сумму из строки 050 листа А. Если патентов несколько — нужно сложить строки 050 всех листов А.

- В строке 130 — общую сумму взносов, которую уже вычли из патента ранее. ИП Ромашкин эту строку не заполняет, потому что пользуется вычетом впервые.

- В строке 140 — остаток взносов после уменьшения налога. Он считается так: 110 − (120 + 130). Ромашкин укажет 45 842 − 37 734 = 8108 ₽.

Остаток 8108 ₽ Ромашкин сможет учесть при покупке следующего патента в этом году. Для этого после подачи заявки на патент ему нужно будет снова заполнить и подать уведомление КНД 1112021.

Теперь Ромашкин не должен платить за патент, так как его стоимость полностью покрылась за счет взносов. Получается, что в апреле Ромашкин уплатил 45 842 ₽ взносов и больше ничего не должен.

ИП с сотрудниками. ИП Потапенко занимается грузоперевозками. Годовой патент для него стоит 109 000 ₽. У предпринимателя один сотрудник. Предприниматель платит страховые взносы за себя и сотрудника на общую сумму 115 000 ₽ в год.

Перечисленные взносы полностью перекрывают стоимость патента ИП Потапенко. Но предприниматели с работниками могут уменьшить стоимость патента максимум на 50%, поэтому в уведомлении надо будет указать такие суммы.

В уведомлении на листе А:

- в строке 020 — 01.01.2023;

- в строке 025 — 31.12.2023;

- в строке 030 — 1;

- в строке 040 — 109 000 ₽;

- в строке 050 — 109 000 ₽ × 50% = 54 500 ₽.

Сумму для строки 050 рассчитали так: 54 500 ₽ — половина стоимости патента. Это максимальная сумма, которую можно принять к вычету. Взносы 115 000 ₽ больше, чем 50% от стоимости патента. Значит, к вычету нужно принять 54 500 ₽.

Лист Б ИП Потапенко заполнит так:

- В строке 110 Потапенко указывает страховые взносы за себя и за сотрудников — 115 000 ₽.

- В строке 120 — сумму вычета: 109 000 ₽ × 50% = 54 500 ₽.

- В строке 130 — общую сумму взносов, которую Потапенко уже вычитал из патента. Потапенко эту строку не заполняет.

- В строке 140 — остаток взносов, оставшихся после уменьшения налога. Это «строка 110 − строка 120 − строка 130». Потапенко укажет 115 000 − 54 500 = 60 500 ₽.

Получается, что Потапенко уплатит только половину налога по патенту — 54 500 ₽.

Всего предприниматель уплатит за год налога и взносов: 54 500 + 115 000 = 169 500 ₽.

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

- лично;

- пересылают по почте с описью вложения;

- в электронном виде через систему ЭДО — электронного документооборота.

Электронный документ нужно подписать усиленной квалифицированной электронной подписью — КЭП.

Датой отправки уведомления будет считаться:

- при отправке почтой — дата почтового штемпеля на описи, если ее нет — дата штемпеля на конверте;

- в электронном виде — дата, указанная в подтверждении отправки, полученном электронно.

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше уведомление принято. Отдельного сообщения от налоговой, что все хорошо, может и не прийти.

Почему налоговая может отказать в вычете

Если налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

Налоговая может отказать, если вы указали в строке 120:

- сумму взносов и пособий, которые вы еще не перечислили в бюджет;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Как вернуть переплату по налогу, если вы уплатили взносы отдельной платежкой

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

С 1 января 2023 года компании и ИП перешли на новый порядок уплаты налогов — единый налоговый платеж — ЕНП. Каждому налогоплательщику и налоговому агенту открыт единый налоговый счет в Федеральном казначействе — ЕНС.

Переводить взносы и оплачивать патент лучше отдельными платежками через сервис налоговой службы.

Налоговая инспекция получит единый платеж на ЕНС и распределит его в таком порядке:

- Недоимка по НДФЛ.

- Текущий НДФЛ.

- Недоимка по остальным налогам и взносам.

- Текущие налоги и взносы.

- Пени.

- Проценты.

- Штрафы.

Если платежа не хватит для уплаты налогов, у которых одинаковые даты перечисления, его распределят пропорционально. Зачесть или вернуть можно сумму, которая осталась после распределения — положительное сальдо.

Положительное сальдо можно вернуть по заявлению, направить в счет исполнения будущих налоговых обязательств или оставить на ЕНС.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте налоговой или через оператора ЭДО. Налоговая должна отправить поручение на возврат в Казначейство не позже следующего дня.

Вернуть положительное сальдо ЕНС можно будет независимо от того, сколько лет пройдет с момента перечисления денег. Раньше действовал срок три года на возврат.

Заявление на уменьшение патента

на страховые взносы

ИП на патенте могут уменьшать стоимость патента на страховые взносы, уплаченные за себя и за сотрудников. Вычитать можно только взносы, которые уплачены в том же календарном году, в котором действует патент. Чтобы уменьшить налог по патенту, нужно подать в налоговую уведомление по форме КНД 1112021.

Как заполнить форму КНД 1112021

Уведомление по форме КНД 1112021 состоит из трех частей:

- титульный лист;

- лист А, который содержит данные о патентах, по которым запрашивается вычет;

- лист Б, где указывается сумма страховых взносов, уменьшающая сумму патента.

Титульный лист. Укажите код налогового органа, ИНН и ФИО предпринимателя, номер телефона, дату и календарный год периода действия патентов, по которым уменьшается налог. Поставьте подпись в нижней части формы.

Если уведомление подает представитель ИП, укажите реквизиты его нотариальной доверенности.

Лист А. Укажите данные патента и полную сумму налога, подлежащего уплате. Если у вас больше двух патентов, заполните несколько листов А.

Для каждого патента нужно заполнить все семь строк:

- Строка 010 — номер патента.

- Строка 020 — дата начала действия патента.

- Строка 025 — дата окончания действия патента.

- Строка 030 — признак налогоплательщика: ИП-работодатель указывает значение «1», а ИП без сотрудников — «2».

- Строка 040 — полная сумма налога к уплате по патенту.

- Строка 050 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога.

- Строка 060 — сумма страховых взносов и пособий, уменьшающая сумму патентного налога, которая была учтена при уменьшении суммы налога в ранее представленных уведомлениях.

Лист Б. Укажите сумму уплаченных страховых взносов и сумму к вычету:

- Строка 110 — общая сумма взносов и пособий, уплаченных за себя и за сотрудников.

- Строка 120 — сумма взносов, которую вычитаем из патента.

— Если ИП работает без сотрудников и сумма уплаченных взносов больше стоимости патента, в строке 120 нужно указать полную стоимость патента. Если сумма взносов меньше стоимости патента — сумму уплаченных взносов.

— ИП с сотрудниками могут уменьшить стоимость патента максимум на половину. Если сумма уплаченных взносов выше, в строке 120 нужно указать 50% стоимости патента.

- Строка 130 — общая сумма взносов и пособий, уменьшающая налог, которая была учтена в предыдущих уведомлениях: сумма строк 060 всех листов А.

- Строка 140 — сумма взносов и пособий, оставшаяся после уменьшения налога: строка 140 = строка 110 − (строка 120 + строка 130).

Почему налоговая может отказать в вычете

Если вы получили отказ в вычете, исправьте ошибки и подайте уведомление еще раз.

Налоговая может отказать по двум основным причинам:

- В уведомлении указаны суммы взносов и пособий, которые еще не были оплачены;

- Заявленная к вычету сумма больше, чем стоимость патента. В таком случае налоговая одобрит только вычет в пределах стоимости патента, а в зачете излишней суммы откажет.

Если налоговая не прислала отказ в течение 20 дней после подачи уведомления, считайте, что оно принято. Положительный ответ налоговая присылает не всегда.

Узнать подробнее о том, как уменьшать стоимость патента и правильно вести деятельность на этом режиме налогообложения можно нашей статье.

Эта страница полезна?

100

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Дата публикации: 30.07.2021 08:39

Министерством юстиции Российской Федерации 11.06.2021 зарегистрирован Приказ ФНС России от 26.03.2021 № ЕД-7-3/218 «Об утверждении формы, формата и порядка представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий» (далее – Приказ). Данный Приказ вступает в силу по истечении одного месяца со дня его официального опубликования – 12.07.2021.

Ранее применялась рекомендуемая форма (письмо ФНС России от 26.01.2021 № СД-4-3/785@).

В связи с возникающими вопросами налогоплательщиков ФНС России разъясняет порядок заполнения индивидуальными предпринимателями (далее – ИП формы уведомления, утвержденной Приказом об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения (далее – ПСН), на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий (далее – уведомление, утвержденное Приказом), в случае, если ранее ИП были представлены уведомления по рекомендуемой форме.

При заполнении уведомления, утвержденного Приказом, в листе «А» «Сведения о патентах, в отношении которых производится уменьшение суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий» (далее – Лист «А») ИП указывает сведения по каждому патенту, в отношении которого ИП производится уменьшение суммы налога.

Так, в строке «060» листа «А» ИП следует указывать по каждому из патентов, отраженных в уведомлении, утвержденным Приказом, сумму уплаченных страховых взносов, которая ранее была учтена при уменьшении налога по соответствующему патенту(ам) в представленных им уведомлениях, в том числе в уведомлениях по рекомендуемой форме При этом в уведомлении, утвержденном Приказом, в Листе «Б» «Сумма страховых платежей (взносов) и пособий, предусмотренных пунктом 1.2 статьи 346.51 Налогового кодекса Российской Федерации, уменьшающая сумму налога, уплачиваемого в связи с применением патентной системы налогообложения» (далее – Лист «Б») в строке «130» ИП в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога, уплачиваемого в связи с применением ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме в строке «120» листа «Б».

Одновременно с этим по вопросу заполнения показателя «признак налогоплательщика» (строка 030 Листа «А» уведомления, утвержденного Приказом) ФНС России сообщает следующее.

В соответствии со строкой «030» листа «А» уведомления, утвержденного Приказом, указывается признак налогоплательщика:

- «1» – налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам;

- «2» – налогоплательщик, не производящий выплаты и иные вознаграждения физическим лицам.

Таким образом, при заполнении уведомления, утвержденного Приказом, ИП должен отразить признак налогоплательщика по каждому патенту, по которому он производит уменьшение суммы налога.

При этом если ИП в календарном году получил несколько патентов и при осуществлении деятельности хотя бы по одному из них он использует труд наемных работников, то при подаче уведомления, утвержденного Приказом, в отношении всех патентов, у которых налоговый период (период действия патента) приходится на период, в котором использовался труд наемных работников, ИП должен указать признак налогоплательщика «1».

Одновременно сообщаем, что разъяснения по вопросу порядка уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий содержатся в письме ФНС России от 02.06.2021 № СД-4-3/7704@.

Чтобы заявить об уменьшении налога при ПСН на страховые взносы, предприниматель должен подать в ИФНС уведомление по форме КНД 1112021. Рассмотрим, как его заполнить, и заодно разъясним сложные моменты.

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Скачать бланк уведомления об уменьшении стоимости патента

Заявление на уменьшение стоимости патента состоит из титульной страницы, листов А и Б. В верхней строке каждого листа ИП должен вписать свой ИНН. Чуть ниже указывается номер страницы – «001», «002» и так далее.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

В том же письме налоговая служба комментирует порядок заполнения строки 030. Если у ИП есть работники, то он вправе уменьшить стоимость патента максимум на 50%. При этом если патентов несколько, а наёмный труд привлекается в рамках лишь одного из них, то стоимость остальных патентов, действующих в тот же период, также разрешено снижать лишь наполовину. В таком случае в отношении патентов, по которым нет работников, в строке 030 листа А нужно указывать код «1».

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Обратите внимание! На бланке уведомления в пояснении к строке 130 указано, что нужно суммировать строки 050 листа А. Это ошибка. В действительности суммируются строки 060.

Скачать образец заполнения новой формы уведомления об уменьшении патента

Если ранее подавалась рекомендованная форма

Теперь разберём, как заполнить новую форму в случае повторного уменьшения цены патента, если первое уведомление подавалось на рекомендованном бланке. В письме от 19 июля 2021 года № СД-4-3/10101@ ФНС поясняет некоторые моменты:

- в строке 060 листа А нового уведомления нужно отразить сумму, которая ранее принималась к вычету по этому патенту;

- в строке 130 листа Б новой формы нужно отразить сумму из строки 120 уведомления, ранее поданного в рекомендованной форме.

✐ Пример ▼

Приведём пример. ИП без работников приобрёл патент на 2021 год за 45 тыс. рублей. Треть его стоимости (15 тыс. рублей) предприниматель должен был заплатить до конца марта. За год он должен уплатить 40 874 рубля отчислений на своё страхование. Из стоимости патента он может вычесть всю сумму взносов, в итоге к доплате останется 45 000 – 40 874 = 4 126 рублей.

В феврале ИП перечислил 15 тыс. рублей на своё страхование и сразу же подал уведомление (тогда еще применялась рекомендованная форма). Первый платёж за патент ИП не перечислял, так как он полностью был перекрыт взносами.

К августу предприниматель уплатил остаток страховых отчислений в сумме 25 874 рубля. Теперь действует обновлённая форма заявления на уменьшение патента, и в ней ИП должен отразить:

- в строке 040 – 45 000 – полную стоимость патента;

- в строке 050 – 25 874 – сумму вычета за счёт взносов, перечисленных в августе;

- в строке 060 – 15 000 – вычет, отражённый ранее в рекомендованной форме, за счёт взносов, уплаченных в феврале;

- в строке 110 – 40 874 – общую сумму уплаченных к моменту подачи уведомления взносов;

- в строке 120 – 25 874 – сумму, на которую ИП снижает стоимость патента сейчас (из строки 050);

- в строке 130 – 15 000 -– сумму взносов, которая уже была учтена в цене этого патента (в поданном ранее уведомлении она должна быть отражена по строке 120);

- в строке 140 – 0, то есть все уплаченные на день подачи уведомления взносы учтены в стоимости патента.

Итак, мы разобрали заполнение уведомления об уменьшении стоимости патента по форме КНД 1112021. В заключение напомним важное правило – подавать его нужно после того, как фактически перечислены страховые взносы и прочие суммы, подлежащие вычету.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

- титульного листа;

- листа А;

- листа Б.

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

- код налоговой инспекции, где был куплен патент (первые четыре цифры номера патента);

- полные фамилию, имя и отчество (если есть) ИП;

- цифру «1», если уведомление подписывает лично ИП, или цифру «2», если доверенное лицо. В этом случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на…»).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

Здесь указываем:

- строка 010 — номер патента (указан на титульном листе патента);

- строка 020 — дату его выдачи (указана справа от номера на титульном листе патента);

- строка 030 — сумму налога, т.е. стоимость патента (указана на оборотной стороне патента в таблице по коду строки 040).

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

В частности:

- строка 001 — «1» , если вы платите физическим лицам (по трудовым договорам, по договорам ГПХ), «2» — если таких выплат нет;

- строка 110 — общая сумма налога, которую планируете уменьшить (суммируем значения строк 030 листа А);

- строка 120 — сумму страховых взносов и пособий, на которую уменьшаем стоимость патента.

На что нужно обратить внимание

- Взносы и пособия должны быть фактически перечислены в период действия патента (патентов). Например, если у вас патент сроком действия с 1 января по 31 марта 2021 года, то стоимость патента можно уменьшить только на взносы, перечисленные в этом промежутке.

- Можно учесть только взносы и пособия за работников, занятых в деятельности по патенту.

- Если у ИП нет наёмных работников, он может уменьшить стоимость патента до нуля. Если у ИП работники есть, зачесть больше 50% он не вправе. Минфин РФ 25 февраля 2021 года в письме № 03-11-11/13087 пояснил, что если у ИП есть работники, но все они заняты в деятельности, которая облагается по другой системе налогообложения (УСН или ОСНО), а деятельностью по патенту предприниматель занимается один, он вправе уменьшить стоимость патента вплоть до нуля. То есть без применения ограничения в 50%.

- Если же у ИП несколько патентов, и хотя бы по одному из них он привлекает работников (по трудовым договорам или договорам ГПХ), в этом случае предприниматель является работодателем в рамках патентной системы налогообложения. Поэтому стоимость всех патентов он вправе уменьшить не более, чем на 50%.

- Нельзя вычесть из стоимости патента взносы, если вы уменьшали на них налоги по другой системе налогообложения.

- Если сумма взносов больше, чем стоимость патента, в строке 120 листа Б нужно указать сумму, равную сумме патента (для ИП без работников) или сумму, равную половине стоимости патента (для ИП-работодателей). Например, у вас один патент на год стоимостью 27 000 рублей. Других патентов нет и не предполагается. Вы работаете без помощников и вправе уменьшить стоимость патента до нуля. В этом случае нужно на Листе Б указать следующие данные: строка 001 — «2»; строка 110 — 27000; строка 120 — 27000. При таких же данных ИП с наёмными работниками в строке 120 укажет только 13500.

- Если сумма взносов и пособий больше, чем стоимость патента, можно распределить её между несколькими патентами в течение одного календарного года. В этом случае возможны два варианта:

- Все патенты куплены в одной ИФНС. В Листе А нужно заполнить несколько строк 010, 020 и 030 с данными обо всех патентах. Затем на листе Б в строке 110 указать сумму строк 030 листа А, то есть общую стоимость всех патентов.

- Патенты приобретены в разных ИФНС. В этом случае уведомление нужно заполнить и отправить для каждой ИФНС отдельно. И указать только те патенты, которые приобретены в соответствующих налоговых.

Подарок для наших читателей — запись вебинара по предстоящим изменениям в налогах и бухгалтерском учёте. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Изменения-2022 в бухучёте и налогах

Детальный обзор

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

- лично;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

Пример 1.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

- строка 001 — «2»;

- строка 110 — 20000;

- строка 120 — 20000.

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

Пример 2.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

- до 31 марта 2021 года — в сумме 37 000 руб.;

- до 31 декабря 2021 года — в сумме 74 000 руб.

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

- в строке 001 — «1»;

- в строке 110 — 111000;

- в строке 120 — 55500.

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

- сумму не перечисленных взносов и пособий;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

- либо на зачёт переплаты в счёт стоимости второго патента, если следом за первым решит купить другой патент;

- либо на возврат переплаты на расчётный счёт, если решит больше в этом году не покупать патент. Вернуть можно только сумму, уплаченную за патент.

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Если вы хотите снизить свои обязательства по ПСН-налогу, то для этого есть законный способ. Уменьшить налог можно за счет уплаченных в периоде действия патента страховых взносов и выплаченных больничных. Об этом вы должны уведомить налоговую инспекцию.

Форма уведомления

Уведомление об уменьшении суммы ПСН-налога на уплаченные страховые взносы и выплаченные больничные направляют в ИФНС в бумажной или электронной форме. Форма утверждена приказом ФНС от 26 марта 2021 г. № ЕД-7-3/218@.

Это новая форма, она применяется, начиная с 12 июля 2021 года. До этого пользовались формой, рекомендованной в письме ФНС от 26 января 2021 г. № СД-4-3/785@.

Уменьшить стоимость патента можно на:

- взносы, уплаченные за себя и за своих работников;

- больничные, выплаченные за первые 3 дня болезни работника;

- добровольные страховые взносы за работников.

А в письме от 2 июня 2021 г. № СД-4-3/7704@ ФНС обратила внимание, что уменьшить стоимость патента можно на сумму погашенной задолженности по взносам за прошлые периоды, на фиксированные страховые взносы и на 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Новая форма, так же как и старая, состоит из титульного листа и двух разделов.

Как заполнить титульный лист

В титульном листе уведомления, нужно указать:

- ИНН предпринимателя;

- код налогового органа, где вы покупали патент;

- Ф.И.О. предпринимателя полностью;

- календарный год периода действия патента;

- общее количество листов уведомления и приложений к нему;

- данные представителя;

- контактные данные, подпись и дату.

С заполнением титульного листа все просто. Вот только несколько нюансов.

Код налогового органа – это первые 4 цифры номера вашего патента.

Если вы уменьшаете плату за патент, действующий в 2021 году, указывайте «2021».

Данные о представителе указывайте, если уведомление подаете не сами лично, а ваш представитель.

В верхней части титульного и остальных листов уведомления нужно написать ваш ИНН и порядковый номер страницы в формате «001».

Как заполнить лист А

На листе А указывают сведения о патентах, которые уменьшаются на страховые взносы. Здесь есть место только на два патента. Если у вас их больше, придется заполнить дополнительный лист А.

Итак, строки заполняйте так.

В строке 010 — номер патента.

В строках 020 и 025 — дату начала и дату окончания действия патента.

В строке 030 — признак налогоплательщика. Если у вас есть наемные работники — пишите «1», если нет — «2».

Если вы в календарном году получили несколько патентов и для работы хотя бы по одному из них нанимали работников, то в уведомлении в отношении всех патентов, у которых период действия патента приходится на период использования труда наемных работников, нужно указать признак «1».

В строке 040 – полную сумму налога по патенту, который вы уменьшаете (без вычетов).

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50% от стоимости. Работники должны быть заняты только в ПСН-деятельности. Если вы совмещаете ПСН и другую систему налогообложения, и работники заняты в обоих видах деятельности, то сумму взносов нужно распределить пропорционально доходам от каждого режима.

Если вы в этом году уже уменьшали патент на взносы, эту сумму укажите в строке 060. В строке 050 укажите взносы за вычетом этой суммы.

Лист Б

Лист Б предназначен для информации о страховых взносах, которые вычитаются из стоимости патента.

В строке 110 укажите всю сумму, которая перечислена в периоде применения ПСН на момент подачи уведомления.

Сюда должна попасть только та часть взносов и больничных, которая относится к ПСН-деятельности.

В строке 120 — общая сумма взносов, которую вычитаете из патентов. Ее найдете, просуммировав суммы по всем строкам 050 из листа А.

В строке 130 — общая сумма уже использованных вычетов. Это сумма строк 060 листа А.

В строке 140 — остаток взносов, оставшихся после уменьшения налога. Его считают по формуле: строка 110 минус строка 120 и минус строка 130. Это сумма, которую вы в дальнейшем сможете учесть для уменьшения налога по другим патентам, действующим в этом году.

Разберем пример

Как правило, заполнение уведомления затруднений не вызывает. Однако стоит обратить внимание на некоторые нюансы, которые все-таки есть.

Вот что написал один из подписчиков нашей группы Вконтакте:

Добрый день! Подскажите, как заполнить уведомление об уменьшении суммы налога по ПСН если: ранее был получен патент на январь-июнь 2021 года на сумму 3124 руб. взносов было уплачено за этот период 20437 руб. соответственно уведомление было представлено к уменьшению на 3124 руб.

Сейчас патент получен с 01.07. по 31.07. на сумму 2965 руб. Взносы оплачены еще на 3516 руб.

Строку 050 заполнять на сумму 2965 руб., а строку 060 нужно указать? И в разделе «Б» учитывать все взносы полностью за 2021 год?

Из вопроса следует, что одно уведомление (по патенту со сроком действия с января по июнь 2021 г.) ИП уже направлял в инспекцию. Разберемся, как нужно заполнить новое уведомление. Предположим, что наемных работников у ИП нет.

В листе А нужно указать сведения по обоим патентам.

Патент 1 (срок действия с 1 января по 30 июня 2021 г.):

- по строке 040 – 3124 руб.,

- по строке 050 – 0;

- по строке 060 – 3124 руб.

Патент 2 (срок действия с 1 по 31 июля 2021 г.):

- по строке 040 – 2965 руб.,

- по строке 050 – 2965;

- по строке 060 – 0.

В листе Б нужно указать такие сведения по страховым взносам:

- по строке 110 – 6089 руб. (3124+2965);

- по строке 120 – 2965 руб.;

- по строке 130 – 3124 руб.;

- по строке 140 – 0.