Стратегия нужна в любых случаях — при торговле на брокерском счету, ИИС, покупки недвижимости или вкладе в банке. Она помогает совершать сделки рационально и не поддаваться эмоциям.

Содержание

- Зачем нужна инвестиционная стратегия на ИИС

- Стратегия 1: доход от налоговых вычетов на ИИС без покупки ценных бумаг

- Стратегия 2: регулярный доход от ОФЗ

- Стратегия 3: регулярный доход от облигаций «голубых фишек»

- Стратегия 4: дивиденды и ставка на рост акций «голубых фишек»

- Стратегия 5: покупка разных активов для управления риском

- Кратко

Зачем нужна инвестиционная стратегия на ИИС

Поскольку ИИС предполагает долгосрочное инвестирование, важно, чтобы и стратегия была рассчитана на долгий срок. Это поможет управлять портфелем на протяжении всех трех лет, а также заранее просчитать прогнозируемую доходность.

Подробно о том как открыть ИИС и что нужно о нем знать, в статьях блога Газпромбанк Инвестиции:

- Как открыть индивидуальный инвестиционный счет: пошаговая инструкция. Весь процесс открытия ИИС шаг за шагом в приложении Газпромбанк Инвестиции.

- ИИС vs брокерский счет: в чем разница. В статье описаны преимущества и недостатки каждого счета, а также даны рекомендации, какой тип подойдет для разных инвесторов.

- Типы налоговых вычетов по ИИС. Условия применения налоговых вычетов, их отличия и расчет доходности.

- Как получить налоговый вычет по ИИС на сайте ФНС. Подробная инструкция о том, как подать заявление на вычет без визита в налоговую.

Стратегии могут быть разными — инвестор может активно торговать различными бумагами, может собрать портфель облигаций и держать их до погашения или же вовсе не покупать никаких активов. Разбираем четыре самые популярные стратегии и их историческую среднюю доходность.

Стратегия 1: доход от налоговых вычетов на ИИС без покупки ценных бумаг

Закон не обязывает инвесторов покупать ценные бумаги на ИИС, а доход можно получить с налогового вычета за пополнение счета — до 52 000 рублей при пополнении на 400 000 рублей в год при наличии официального дохода при выборе вычета типа А. Такая стратегия может ежегодно приносить около 8%.

Плюс: доходность может быть выше ставки по депозитам.

Минус: ИИС нельзя закрывать в течение трех лет, иначе инвестор потеряет право на налоговый вычет, а уже полученные придется вернуть и заплатить пени за пользование деньгами.

Стратегия 2: регулярный доход от ОФЗ

Стратегия предполагает инвестирование в облигации федерального займа (ОФЗ). Их выпускает государство и предлагает доходность, которая практически равна ключевой ставке ЦБ и инфляции. При этом риски минимальны — шанс, что государство не выплатит кредит, почти нулевой.

По данным Московской биржи, историческая доходность индекса ОФЗ составляет 8,4%. Вместе с вычетом типа А на ИИС такая доходность может принести около 16% годовых без учета налогов и комиссии брокера.

Плюсы: ценные бумаги, выпущенные государством, считаются на рынке самыми надежными.

Минусы:

- Ключевая ставка может упасть, и Минфин уменьшит размер купона у новых облигаций. Доходность портфеля упадет.

- С доходностью, сопоставимой с инфляцией, получится сохранить капитал, но не увеличить его.

- Если инвестор собирается закрыть ИИС через три года, то должен будет продать некоторые ОФЗ по рыночной цене, потому что их срок погашения к тому времени не наступит.

Стратегия 3: регулярный доход от облигаций «голубых фишек»

Вместо ОФЗ с низкой доходностью относительно инфляции можно купить корпоративные облигации компаний первого эшелона — «голубых фишек». Их облигации самые надежные и ликвидные на рынке после ОФЗ. Например, это бумаги Газпрома, Сбербанка, Роснефти.

По информации Московской биржи, средняя историческая доходность индекса корпоративных облигаций составляет 9,4%. Если каждый год пополнять ИИС на 400 000 рублей и покупать только облигации «голубых фишек», то доходность составит 7,94% от вычета + 9,4% от облигаций, то есть 17,34% годовых без учета налогов и комиссии брокера.

Плюсы:

- «Голубые фишки» почти так же надежны, как и государственные бумаги. Шансы, что Газпром станет банкротом за 3–5 лет обращения облигации близятся к нулю.

- Можно диверсифицировать портфель и выбирать облигации с доходностью выше индекса.

Минусы: доходность не сильно выше ОФЗ.

Стратегия 4: дивиденды и ставка на рост акций «голубых фишек»

Стратегия предусматривает ежегодную покупку акций «голубых фишек». Акции — это инструмент с высоким риском. Никто не может гарантировать, что их стоимость на рынке будет расти. Но исторически бизнес развивается, а значит, котировки растут.

Тем не менее акции «голубых фишек» менее волатильны, а многие крупные компании выплачивают дивиденды. Исторически акции таких компаний растут по 10–12%.

Средний показатель доходности портфеля за три года: 7,94% от вычета + 10–12% от роста акций и дивидендов = 17,94–19,94% годовых без учета налогов и комиссии брокера.

Плюсы:

- Доходность часто выше инфляции, стратегия может увеличить капитал.

- Можно получать дивиденды.

Минусы:

- Высокие риски — если в среднем рынок растет, это не гарантирует рост акций в портфеле. Инвестор, в портфеле которого одни акции, может наблюдать снижение цены и на 40%. Часто это психологически некомфортно.

- Компания может не выплатить дивиденды, если не получила прибыль или решила направить ее на развитие бизнеса.

- Может случиться финансовый кризис, и тогда облигации сохранят свою доходность, а акции покажут минус. В результате инвестор потеряет часть капитала.

Стратегия 5: покупка разных активов для управления риском

Оптимальный портфель состоит из разных типов ценных бумаг, разных отраслей экономики и стран, а также из разных эмитентов в рамках одной отрасли. Аналитики сервиса Газпромбанк Инвестиции предлагают три стратегии диверсификации с разным уровнем риска:

- Низкий риск — 10% акций, 70% облигаций, 20% золота и валюты.

- Умеренный риск — 30% акций, 50% облигаций, 20% золота и валюты.

- Высокий риск — 60% акций, 30% облигаций, 10% золота и валюты.

В диверсифицированных портфелях каждому классу активов отводится определенная роль: например, акции — это инструмент заработка и увеличения стоимости портфеля на растущем рынке, облигации и золото выполняют роль защитных инструментов, а иностранная валюта защищает от рисков, связанных с рублем.

По истечении трех лет с момента открытия ИИС, инвестор получает возможность закрыть счет с сохранением всех налоговых вычетов, вывести деньги и ценные бумаги. Как это сделать — читайте в статье Как закрыть ИИС и сохранить право на налоговый вычет.

Кратко

- Вычет за сумму пополнения ИИС дает доходность в 8% годовых, даже если не покупать ни одной ценной бумаги.

- ОФЗ — самый надежный инструмент на фондовом рынке, доходность примерно равна инфляции.

- Облигации «голубых фишек» — один из наименее рисковых активов с доходностью на пару процентов выше, чем по ОФЗ. Акции «голубых фишек» — самые ликвидные бумаги Московской биржи, акции топ-15 российских компаний.

- Диверсификация — снижение рисков портфеля и повышение доходности за счет выбора разных типов ценных бумаг, отраслей экономики, стран и эмитентов.

Модельный портфель на ИИС

Консервативный модельный портфель из облигаций и акций, составленный аналитиками сервиса Газпромбанк Инвестиции. Необязательно повторять его в точности — вы можете выбрать только те облигации или акции, которые соответствуют вашей инвестиционной стратегии.

Открыть каталог

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

ООО ИА «Банки.ру»

использует файлы cookie для повышения удобства пользователей и обеспечения

должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы,

содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите

использовать файлы cookie, то можете изменить настройки браузера. Условия использования

смотрите здесь.

© 2005—2023 ООО ИА «Банки.ру».

При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

Пользовательское соглашение

Политика обработки персональных данных

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Индивидуальные инвестиционные счета переживают настоящий бум: за 2019 год их количество на Мосбирже выросло в 2,5 раза и составляет уже 1,5 млн.

Причина такой популярности вполне объяснима: владельцы ИИС могут рассчитывать на налоговые льготы от государства. Но вычеты — не единственный способ зарабатывать на ИИС. При грамотном инвестировании вложенных денег можно увеличить доход, практически не рискуя.

В этой статье мы расскажем про четыре способа инвестирования на ИИС — от самых простых и безубыточных до продвинутых и предполагающих определенную долю риска.

ИИС: коротко о главном

Индивидуальный инвестиционный счет — это брокерский счет с налоговыми льготами. С его помощью вы можете торговать на бирже и получать от государства бонус в виде налогового вычета. Вычеты по ИИС бывают двух типов: на взнос (тип А) и на доход (тип Б). Первый позволяет вернуть 13% налога от внесенной на ИИС суммы, но не более 52 000 рублей в год, а второй — не платить НДФЛ с дохода от инвестирования. Воспользоваться можно только одной льготой на выбор.

Вычет типа Б, обнуляющий налог на доход, больше подходит активным инвесторам, которые любят рисковать и рассчитывают значительно приумножить капитал по итогам трех лет инвестирования. Для новичков выгоднее вычет типа А, по которому вы вносите на счет деньги и возвращаете налог. Инвестировать при этом необязательно — даже простое хранение средств на ИИС принесет больше дохода, чем банковский вклад.

Открыть ИИС можно при личном визите в офис брокера или онлайн. Например, регистрация индивидуального инвестиционного счета в приложении Премьер БКС займет не более 10 минут. Для этого достаточно указать паспортные данные и подтвердить отсутствие ИИС в другой компании. Дело в том, что у каждого инвестора может быть открыт только один ИИС. Если хотите открыть новый ИИС у другого брокера, текущий придется закрыть.

Важно знать: ИИС должен существовать не менее трех лет. Если закрыть счет раньше, право на налоговые льготы пропадет, а уже полученные вычеты придется вернуть. Максимальная сумма пополнения счета — 1 млн рублей в год, однако вернуть налог можно только с 400 000 рублей. Минимального порога вложений нет. И ещё — чтобы воспользоваться вычетом типа А, нужно иметь официальный налогооблагаемый доход, так как вернуть можно только уже уплаченный государству НДФЛ.

4 способа зарабатывать на ИИС

От теории к практике: рассмотрим четыре различных по сложности и доходности способа инвестирования на ИИС.

Способ 1. Доход только от вычетов

Эта стратегия инвестирования на ИИС, пожалуй, самая распространенная среди начинающих инвесторов. Она не требует специальных знаний и глубокой вовлеченности: достаточно открыть счет, внести на него деньги и оформить налоговый вычет. Кроме того, придерживаясь пассивной тактики, инвестор ничем не рискует — он гарантированно вернет всю вложенную сумму, а при соблюдении условий ИИС — получит доход в размере 13% от вложений.

Чтобы начать зарабатывать по такой схеме, нужно:

-

Открыть ИИС.

-

Закрыть ИИС через три года и вывести все вложенные деньги.

-

Оформить налоговый вычет в начале следующего года (деньги поступят на карту через 3-4 месяца).

-

Повторять процедуру с пополнением счета и вычетами в течение следующих двух лет.

- Внести на счет 400 000 рублей (пополнять ИИС выгодно в конце календарного года — так время пребывания денег на счете сократится с трех до двух лет).

Если ежегодно вносить на ИИС 400 000 рублей, на вычетах можно заработать: 52 000 х 3 = 156 000 рублей. Других инструментов с такой гарантированной доходностью и полным отсутствием риска на российском рынке просто не существует.

Совет: открыть индивидуальный инвестиционный счет стоит, даже если вы не планируете инвестировать прямо сейчас. Срок действия ИИС, дающий право на вычеты, составляет 3 года и отсчитывается с даты заключения договора с брокером. То есть чем раньше вы откроете ИИС, тем короче будет срок «заморозки» денег. Вы можете сколько угодно держать счет пустым и пополнить, когда появятся свободные деньги.

Способ 2. Доход от вычетов и ОФЗ

Вычеты — отличный, но не единственный способ зарабатывать на ИИС. Доход можно увеличить с минимальными рисками, если инвестировать внесенные на счет деньги в надежные активы. Например, можно вложить средства в облигации федерального займа (ОФЗ). По надежности и доходности они не хуже банковских вкладов. На государственных облигациях в среднем можно заработать около 5-8% годовых. С учетом того, что ставки по вкладам снижаются вслед за ключевой ставкой ЦБ, стабильная доходность ОФЗ кажется все более привлекательной.

Облигации федерального займа бывают четырех видов:

-

С индексируемым номиналом — ОФЗ-ИН. Владельцы таких облигаций каждые полгода получают купон в размере 2,5% годовых, а номинал ценной бумаги раз в год индексируется в соответствии с инфляцией. Таким образом, доход всегда превышает уровень инфляции на 2,5%.

-

С постоянным доходом — ОФЗ-ПД. Эти облигации приносят фиксированный доход. Размер купона определяется в момент размещения ценной бумаги на бирже и не меняется до погашения.

-

С переменным купоном — ОФЗ-ПК. Такие ОФЗ привязаны к ставке однодневных рублевых кредитов RUONIA, которая обычно не слишком отличается от ключевой ставки ЦБ. Следовательно, доходность к погашению ОФЗ-ПК заранее не известна.

-

С амортизацией долга — ОФЗ-АД. Номинал этих облигаций гасится не в конце срока, а постепенно. Размер выплат известен заранее.

Оптимальный вариант для начинающего инвестора — ОФЗ с постоянным доходом, они дают стабильный и предсказуемый заработок. Если вы откроете ИИС, внесете на счет 400 000 рублей и купите на все деньги ОФЗ с постоянным доходом, то по истечении одного года инвестирования получите 52 000 рублей налогового вычета и доход по облигациям.

Пример расчета доходности ОФЗ за один год

Например, вы можете купить ОФЗ-ПД 26222 с доходностью 5,82% годовых и погашением 16 октября 2024 года. Сейчас эта бумага торгуется за 104,2% от номинала, то есть одну облигацию можно купить за 1042 рубля. Купон размером 35,4 рублей выплачивается два раза в год.

Предположим, вы внесли на счет 400 000 рублей и купили на всю сумму 383 ОФЗ-ПД 26222. В этом случае за год вы можете заработать на облигациях 27 116 рублей и получить вычет в размере 52 000 рублей. Суммарный годовой доход составит 79 116 рублей. Но учтите, что при погашении в 2024 году за каждую облигацию Минфин заплатит номинал — 1000 рублей, что несколько снизит общую доходность.

В течение следующих двух лет существования ИИС эту схему заработка можно повторить, ежегодно пополняя счет на 400 000 рублей, докупая ОФЗ и получая доход от купонов и вычетов. Кроме того, можно реинвестировать полученный ранее купонный доход.

Обратите внимание: купонный доход по ОФЗ освобождается от НДФЛ (п. 25 ст. 217 НК РФ). Налог нужно платить только с дохода от продажи облигаций. Чтобы не терять деньги на налогах и комиссиях за сделки, стоит выбирать ОФЗ с погашением к концу срока действия ИИС и не продавать их.

Способ 3. Доход от вычетов и сбалансированного инвестиционного портфеля

Инвесторы, которые хотят заработать на ИИС ещё больше, могут не ограничиваться покупкой ОФЗ и вложить деньги в инструменты с более высокой потенциальной доходностью. Например, в акции российских и зарубежных компаний, корпоративные облигации, драгоценные металлы, иностранную валюту, ПИФы, ETF, структурные продукты. Но помните: чем больше потенциальная доходность, тем выше риск потерь.

Чтобы собрать оптимальный инвестиционный портфель, нужно:

-

Определить свой риск-профиль. Он зависит от готовности рисковать и может быть консервативным, умеренным, рациональным, агрессивным и спекулятивным. Последние два предполагают наивысшую потенциальную доходность — более 30% годовых, но и высокий потенциальный риск. Консервативный риск-профиль, наоборот, приносит доходность лишь около 10-15% годовых благодаря вложениям в низкорисковые инструменты. Умеренный и рациональный типы — это золотая середина: активы распределяются между стабильными и рискованными инструментами и приносят до 20-30% годовых.

-

Грамотно распределить активы. Зная свой риск-профиль, вы можете инвестировать деньги в подходящие инструменты. При этом желательно придерживаться принципов диверсификации: распределять капитал между различными объектами вложений, секторами экономики, валютами и странами. Грамотное распределение снижает риск возможных потерь: если один актив принесет убытки, доход по другим их компенсирует. Это применимо к любым суммам — диверсифицировать капитал стоит, даже если он невелик.

Если нет времени разбираться самостоятельно, можно обратиться к финансовому советнику — он оценит ваши возможности, проанализирует цели и готовность рисковать, подготовит для вас персональный финансовый план и предложит подходящие инвестиционные инструменты.

Ещё один способ инвестировать на ИИС выгодно и без риска — вложить деньги в структурные продукты. Это производные финансовые инструменты, которые обеспечивают определенное соотношение риска и прибыли при заданном рыночном сценарии.

Способ 4. Доход от вычетов и доверительного управления

Самостоятельное инвестирование на ИИС требует определенных знаний, навыков и вовлеченности: нужно разбираться в инструментах, следить за новостями и вовремя принимать решения о сделках. Если на все это нет времени, можно передать активы на ИИС в управление профессионалам. Все, что для этого требуется, — определиться с управляющей компанией, выбрать инвестиционную стратегию из списка предложенных и внести деньги на счет. Профессиональный управляющий сформирует портфель инвестиций и будет им управлять в рамках выбранной стратегии. В результате владелец ИИС получит в дополнение к налоговому вычету инвестиционный доход от управления средствами.

Среди преимуществ доверительного управления можно выделить индивидуальный подход, доступ к широкому перечню инвестиционных инструментов, большой выбор стратегий и экономию времени. Но важно помнить, что прошлые успехи стратегии не гарантируют успеха в будущем, и управляющая компания не может поручиться за доходность инвестирования. Кроме того, за услуги УК берет вознаграждение. Это может быть ежегодная комиссия или премия за успех. Доход от инвестирования облагается НДФЛ.

Что нужно запомнить

-

ИИС — это брокерский счет, который позволяет получить налоговые льготы от государства.

-

Владелец ИИС может вернуть 13% налога от внесенной на счет суммы, но не более 52 000 рублей в год, или не платить НДФЛ с дохода от инвестирования.

-

Вычеты — не единственный способ заработка на ИИС. Чтобы увеличить доход, можно инвестировать в ОФЗ, создать диверсифицированный портфель инвестиций или передать счет в управление профессионалам.

-

Чтобы выбрать оптимальную стратегию, стоит определить свое отношение к риску. Пройти риск-профилирование можно у брокера, это бесплатно и не отнимет много времени.

Многие не начинают инвестировать, потому что боятся рисковать или не могут регулярно откладывать. Однако есть способ получать гарантированный доход и параллельно изучать инвестиции без большого риска. Для этого понадобится индивидуальный инвестиционный счёт (ИИС), и конец года — хорошее время, чтобы его пополнить. Или завести, если счёта ещё нет. Давайте вспомним, что такое ИИС, как на нём можно зарабатывать, и разберём несколько стратегий — с активными инвестициями или вовсе без них.

Что такое ИИС

ИИС — льготный счёт для инвесторов. В России можно открыть только один ИИС у брокера или в управляющей компании (УК) и возвращать себе часть налогов, если выполнить несложные условия.

С брокерского счёта вы инвестируете сами. Со счёта доверительного управления в УК инвестируют за вас.

Есть два типа налоговых льгот.

Тип А. Вычет на взносы

Если у вас есть официальный доход — например, зарплата — то вы можете вернуть часть налога на доход физических лиц, который платите государству. Так оно поощряет инвесторов.

Как это работает: вы откладываете деньги на ИИС, и в следующем году вам возвращаются 13% от вложенной суммы — если она не превышает 400 000 рублей и ваш официальный доход.

Максимально можно вернуть 52 000 рублей налогов (13% от 400 000) за каждый год — это и есть гарантированный доход, о котором сказано в начале статьи. Закрыть счёт и забрать деньги можно только через три года — иначе придётся вернуть налоги и ещё заплатить пеню.

Ещё раз коротко

Вы можете откладывать каждый год по 400 000 и получать к ним дополнительно ещё 52 000 (налоговый вычет по НДФЛ), вообще ничего не делая. Если внесёте больше 400 000, то получите те же самые 52 000 — сработает лимит.

Тип Б. Вычет на доход

Ещё с ИИС можно получать налоговый вычет на доход по сделкам. Тогда вы не платите налоги со всех доходов по ИИС (кроме дивидендов и некоторых редких доходов, облагаемых по ставке 35%). Тип Б выгоден, когда прибыль по ИИС выше других официальных доходов.

Вычет типа Б (на доход) предоставляет ваш брокер или УК, если вы подтвердите справкой из ФНС, что не получали вычет типа А (на взнос).

Чтобы получить вычет на взнос, инвестору нужно самостоятельно подать заявление в ФНС. Как только вы подадите такое заявление, поменять вычет А обратно на Б будет уже нельзя.

Условия:

- Нельзя иметь больше одного ИИС одновременно. Но можно открыть новый у другого брокера или управляющей компании. На закрытие старого счёта отводится ровно 1 месяц.

- Нельзя превратить в ИИС обычный брокерский счёт.

- На ИИС нельзя вносить больше 1 млн рублей в год. Минимального порога нет.

- Нельзя вносить валюту и ценные бумаги, только рубли. Но потом на рубли можно покупать что угодно.

- Инвестировать можно только на российской бирже, а через некоторых брокеров — только на Московской.

- Вывести средства полностью или частично можно в любое время, для этого придётся закрыть ИИС и вернуть полученные налоговые льготы.

- Если закрыть ИИС раньше, чем через три года, пропадут все льготы — и будущие, и уже использованные. Государство отменит возврат налогов. Но можно перевести ИИС от одного брокера к другому без закрытия и потери льгот.

Следите за сроком

Три года отсчитываются по-разному для брокерских счетов и счетов доверительного управления.

Для брокерского счёта — с даты заведения. Можно завести счёт 1 декабря 2021 года, а первую сумму внести в следующем мае или декабре. Три года в любом случае истекут 1 декабря 2024 года. Можно даже внести сумму один раз — в ноябре 2024 года, это не запрещено законом.

Для счёта доверительного управления — с даты первого взноса. Завести счёт без взноса не получится чисто технически. Но можно, например, 10 января 2022 года внести 10 000 рублей, а в декабре — ещё 390 000. Тогда три года в 2025 году истекут 10 января, а не в декабре.

Закрыть ИИС без потери льгот можно на следующий день после истечения трёх лет. В последнем примере — 11 января 2025 года. Но для надёжности лучше выждать несколько дней. Счёт могли внесли в базы не 10 января, а 11 или 12.

Даже если ИИС пока не нужен, полезно открыть его у брокера заранее — прямо сейчас. Время начнёт отсчитываться и без взносов. Потом можно будет воспользоваться ИИС, получить вычет и не ждать ещё три года до закрытия.

Максимальный срок не ограничен. Можно воспользоваться ИИС и через пять лет.

Как заработать на ИИС вообще без инвестиций

Это самый простой способ для начинающих инвесторов. Надо просто хранить деньги на счёте — больше ничего. Государство вернёт налоги с суммы взносов даже без единой операции по счёту.

Можно каждый год вносить деньги на ИИС типа А, а в начале следующего года оформлять вычет и возврат налогов, например, с зарплаты. Через три года можно вывести деньги обратно.

Несколько лайфхаков для такой стратегии

1. Не вносить лишнее

Точно не стоит вносить больше 400 000 рублей в год. А если вы за год заплатили налогов меньше, чем 52 000 рублей, взнос надо уменьшить. Государство не вернёт налогов больше, чем вы заплатили. Например, если за год вы официально заработали 200 000 рублей, то и на ИИС надо положить максимум 200 000. Этого хватит, чтобы вернуть 26 000 рублей налога.

2. Заводить новый ИИС через три года

Если оставить ИИС на четвёртый, пятый, шестой год, то старые взносы продолжат лежать на нём без дела. Лучше закрыть счёт через три года, забрать деньги и инвестировать их заново — в том числе на новый ИИС. Максимальная фактическая доходность на каждый взнос 13% (52 000 от 400 000). А вот доходность годовых на общую сумму уменьшается каждый год: 1 год = 13% (52 000 от 400 000); 2 год = 6,5% (52 000 от 800 000) 3 год = 4,3% (52 000 от 1 200 000); 4 год = 3,25% (52 000 от 1 600 000)

3. Делать взносы в конце года

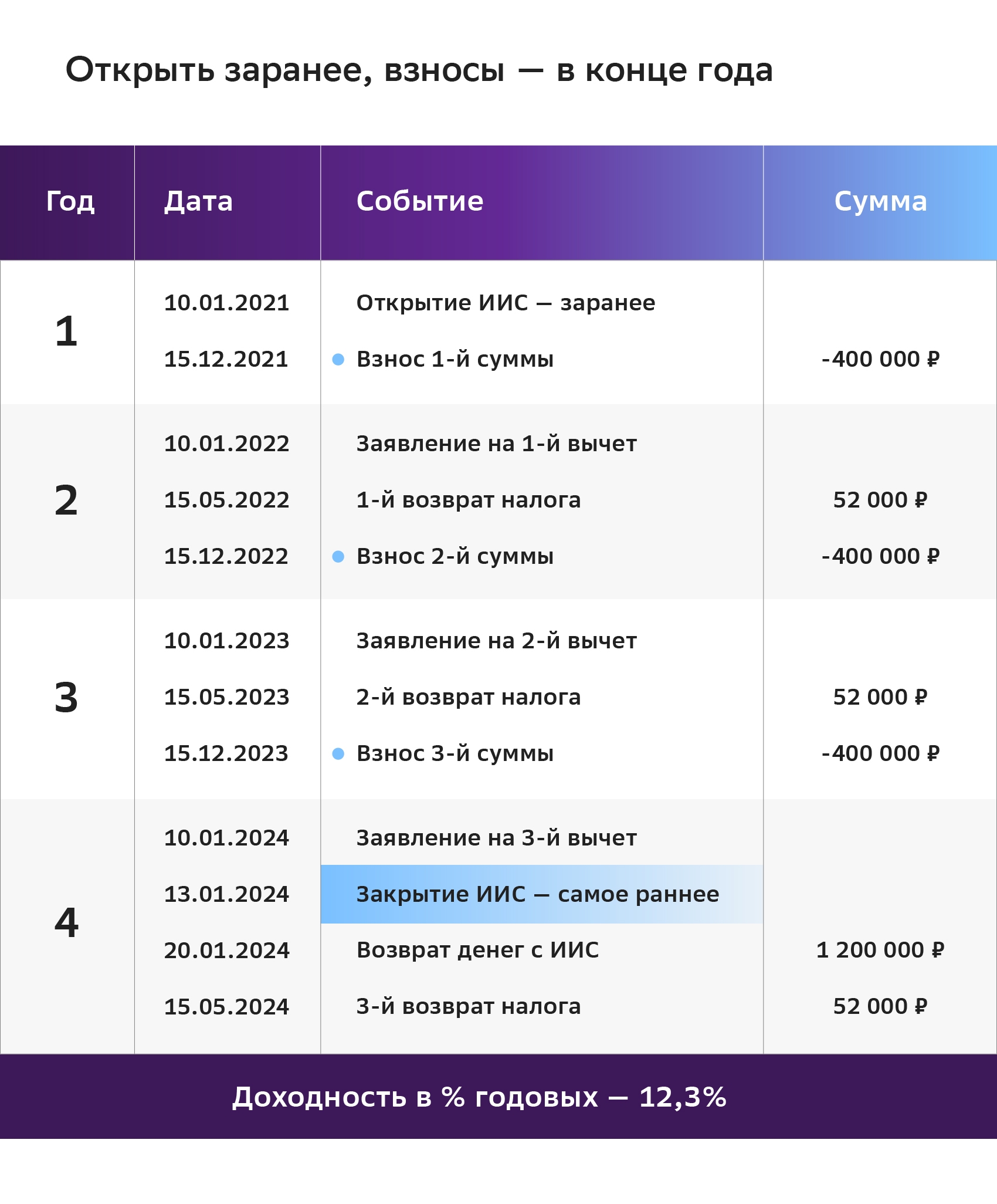

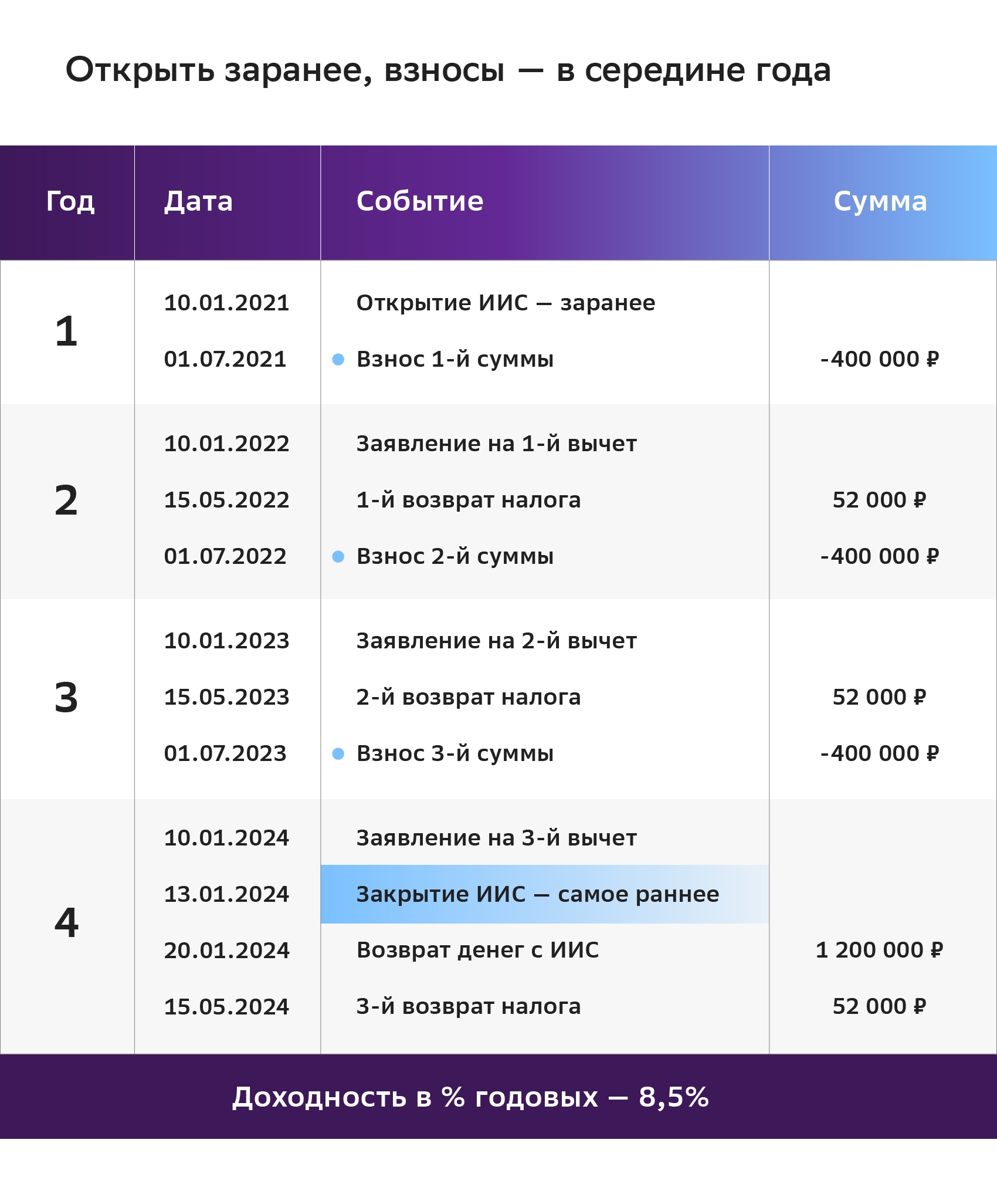

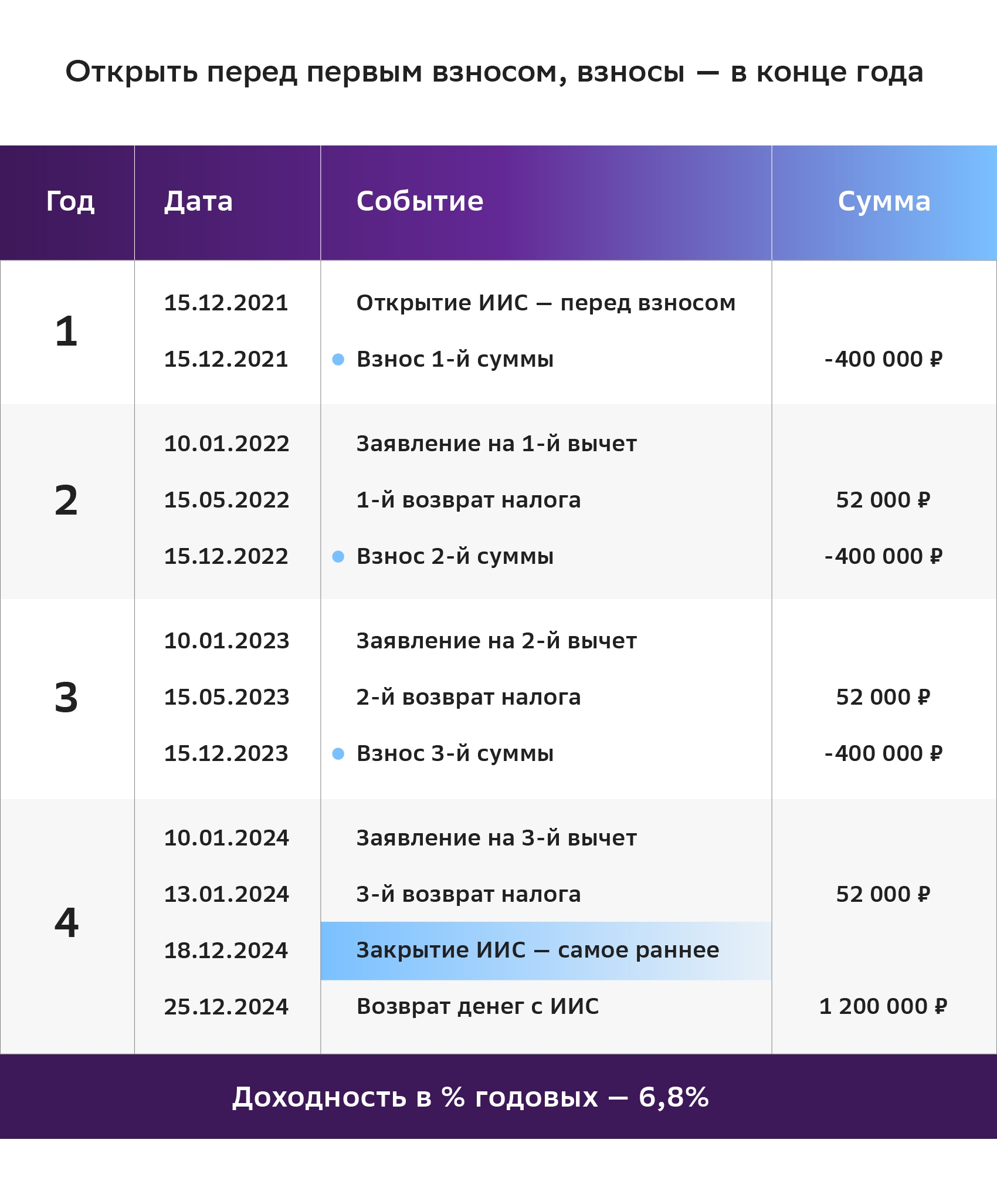

А ИИС открыть примерно за год до первого взноса. Чем меньше срок вложений, тем выше доходность в процентах годовых. Сравним три варианта с разными датами взносов и открытия ИИС.

Как возникает разница в доходности

Во всех трёх вариантах вы получаете одну и ту же сумму: 156 000 рублей (три раза по 52 000). И срок действия ИИС один и тот же. Но фактический срок инвестиций везде разный.

Получить 13% за месяц, за год или за два — разные вещи.

12,3% получается, когда деньги «заморожены» на ИИС меньше всего времени: первая сумма — два года и месяц, вторая — год и месяц, третья — месяц. 8,5% — когда каждая сумма лежит почти на полгода дольше. 6,8% — когда на одиннадцать месяцев дольше.

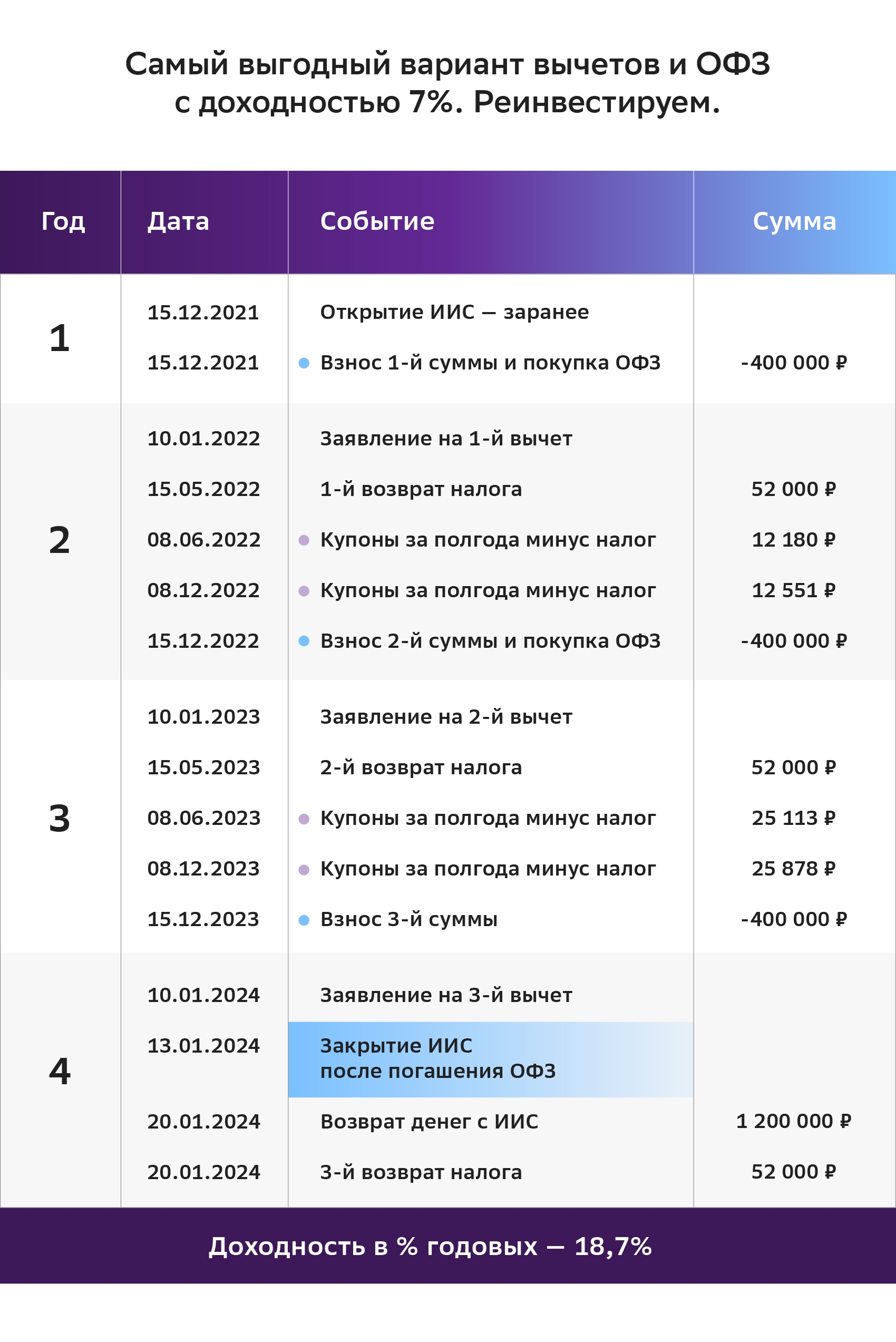

ИИС + ОФЗ

Хранить деньги на ИИС типа А без инвестиций — самая простая, но не оптимальная стратегия. Деньги лежат без дела и приносят только вычеты, а могли бы приносить и инвестиционные доходы.

Если рисковать не хочется, можно покупать облигации федерального займа (ОФЗ). Это долговые ценные бумаги Минфина РФ, а значит, по надёжности их можно сравнить с банковскими вкладами. Едва ли целое государство вдруг откажется платить по счетам. Несколько раз в год Минфин платит держателям ОФЗ проценты (купоны), а в конце срока возвращает полную стоимость.

Есть несколько видов ОФЗ с разными процентами, но в среднем их доходность чуть выше ставок по вкладам (а иногда и ниже) и инфляции. Правда, с 2021 года с купонов удерживают налог 13%, поэтому нет особой разницы между вкладом и ОФЗ. Но вложить деньги с ИИС в банк не получится, а в ОФЗ — легко.

Лайфхаки при покупке ОФЗ

1. Смотреть на срок погашения

Облигации можно продать в любой момент. Но брокер возьмёт комиссию. А если найти ОФЗ, срок которых истекает перед планируемым закрытием ИИС, Минфин выкупит их без комиссии.

2. Реинвестировать купоны

Некоторые брокеры переводят проценты на карту, другие — на ИИС. Во втором случае надо сразу покупать на них новые ОФЗ.

А теперь добавим к нашей предыдущий стратегии — когда просто держали деньги на ИИС и не инвестировали — покупку ОФЗ. Для примера возьмём умеренную ставку 7%. Купоны будем реинвестировать. Первый год ИИС пустует, поэтому проценты от Минфина будут только во второй и третий год. Но и без этого доход от ОФЗ составит около 75 000 рублей, а доходность ИИС вырастет с 12–13% до 18–19% практически без риска.

Портфель на ИИС

Опытные инвесторы не вкладывают всё в ОФЗ. Они хотят больше заработать, а значит и готовы рискнуть. Если вы уже успешно покупали ценные бумаги на обычном брокерском счёте, можете делать то же самое на ИИС.

В зависимости от своей готовности рисковать вы может покупать корпоративные облигации, акции российских и зарубежных компаний, ETF, ПИФы, БПИФы, драгоценные металлы, валюту, структурные продукты. В идеале соберите диверсифицированный портфель. Свою готовность рисковать (риск-профиль) вы легко определите по бесплатным тестам брокеров.

Доходность большинства активов предсказать невозможно. Если рисковать сильно, она может оказаться ниже, чем по ОФЗ, а то и вовсе отрицательной. Но если доходность высокая, то стоит присмотреться к вычету на доход (тип Б). Возможно, он выгоднее.

Высокая доходность — значит больше 18% годовых после оплаты комиссий.

Если в начале каждого года вносить максимально разрешённую сумму 1 000 000 рублей, то при доходности 18% прибыль за три года будет чуть больше 1 200 000. Не платить с неё налог — это примерно то же самое, что трижды вернуть налог с 400 000. В этой ситуации тип А и тип Б выгодны примерно одинаково.

При тех же взносах, но с доходностью больше 18% тип Б станет выгоднее.

При доходности портфеля меньше 18% годовых тип Б проигрывает типу А при любых взносах — и подходит только тем, у кого нет налогов для возврата.

ИИС и доверительное управление

Если вы хотите собрать на ИИС диверсифицированный портфель, но у вас нет для этого времени или опыта, есть ещё один вариант. Откройте ИИС в управляющей компании (УК), а не у брокера.

Вам понадобится только:

- подписать договор доверительного управления (ДУ),

- определиться со стратегией в диапазоне от консервативной до рискованной,

- периодически переводить деньги на счёт.

Всем остальным займутся профессионалы. Они будут непрерывно изучать ситуацию на рынке, выбирать бумаги, балансировать портфель и присылать отчёты. Например, если выбрать стратегию «Российские акции», то ваши деньги будут вкладывать в акции крупнейших российских компаний. Доходность стратегии за последние три года — почти 80%. Вот тут мы собрали все готовые стратегии от управляющих Сбера.

Это очень удобный вариант, но у него есть недостаток: управляющие берут комиссию за свои услуги, в том числе при плохом финансовом результате. А гарантии отличного финансового результата нет, даже если УК демонстрировала его все прошлые годы. Комиссии, как правило, включают комиссии за вход и за управление. Их важно изучить при выборе УК — вместе с её рейтингами, размером и доступными стратегиями.

Вычеты в варианте с УК оформляются так же, как в вариантах с брокером.

Резюме

- ИИС — удобный и популярный способ получить налоговые льготы от государства в обмен на инвестиции в экономику.

- Для возврата 52 000 рублей НДФЛ в год инвестировать необязательно. Можно просто хранить деньги на ИИС. Если грамотно выбрать сроки, то доходность будет выше, чем по вкладам.

- Но лучше все-таки инвестировать. Как минимум, стоит покупать ОФЗ. Риска почти нет, а доходность на 7–8% выше.

- Опытные инвесторы могут собрать на ИИС диверсифицированный портфель ценных бумаг. Неопытные или занятые могут поручить это управляющей компании.

- Главное — не закрывать ИИС в первые три года. Иначе все льготы пропадут.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. Публичное акционерное общество «Сбербанк России» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.