Долги — не препятствие

Наличие долгов не мешает ликвидации, поскольку ни ГК, ни закон об ООО условий по этому поводу не ставят. В то же время, непогашенные долги могут стать причиной для признания общества банкротом и проведения ликвидации уже через банкротство.

В добровольном порядке общество с долгами ликвидируется по решению участников этого ООО (см. п. 2 ст. 61 ГК), в принудительном — по судебному решению, при наличии на то определенных оснований (п. 3 ст. 61 ГК).

Добровольная ликвидация фирмы с долгами

Принятие решения о ликвидации (если участник один, то ему достаточно оформить соответствующее решение, ст. 33, 39 закона об ООО) предполагает:

-

Созыв общего собрания участников.

-

Проведение его с принятием единогласных решений относительно:

-

ликвидации;

-

назначении ликвидационной комиссии — для ликвидации фирм с долгами предпочтительнее именно она, а не единоличный ликвидатор, так же как и при наличии значительного объема имущества, большого штата;

-

порядка и сроков процедуры — общий порядок см. в ст. 63 ГК, определяя срок, помните, что он не должен превышать года, ст. 57 закона об ООО;

-

-

Оформление и утверждение протокола, в том числе с помощью цифровых технических средств.

Далее руководитель ликвидационной комиссии передает сведения о ней в регистрирующий орган (ст. 20 закона о госрегистрации).

Нередко спрашивают: как быстро ликвидировать фирму с долгами? Как правило, при наличии задолженности разумнее указать годичный срок — если не уложитесь в него, то можно через суд увеличить этот срок еще на полгода (п. 6 ст. 57 закона об ООО). Но можно уложиться и в минимальный срок, примерно три месяца. Как – узнайте сейчас.

Запись на консультацию к специалисту АКГ «Созидание и Развитие».

Помните: нарушение срока добровольной ликвидации ООО влечет ненужные проволочки минимум на полгода, и придется заново предпринимать вышеописанные шаги — проводить собрание, принимать и оформлять решение.

А в самом плохом случае возникает риск принудительной ликвидации с назначением арбитражного управляющего, поскольку нарушение сроков может быть квалифицировано как неисполнение (ненадлежащее исполнение) обязанностей по ликвидации (п. 5 ст. 62 ГК).

Ликвидация ООО с долгами требует максимальной гласности, с тем чтобы кредиторы могли вовремя предъявить свои требования, а учредители общества — избежать обвинений в недобросовестности.

Необходимо:

-

Подать в ИФНС по месту своего нахождения форму № Р15016.

-

Разместить в «Вестнике государственной регистрации» сообщения для кредиторов о ликвидации.

-

Разослать письменные уведомления всем известным кредиторам ООО.

-

В течение 3 рабочих дней после принятия решения о ликвидации внести уведомление о ликвидации в Федресурс.

В течение не менее двух месяцев с момента публикации сообщения в «Вестнике государственной регистрации» (см. ст. 63 ГК) кредиторы вправе предъявлять свои требования. После истечения указанного срока составляется промежуточный ликвидационный баланс.

Нормативной формы его нет, можно использовать рекомендации ФНС (см. письмо от 25.11.2019 № ВД-4-1/24013@). Главное, чтобы в документе были указаны:

-

состав имущества ликвидируемого ООО;

-

перечень требований кредиторов, результаты их рассмотрения;

-

перечень требований, которые основаны на судебных решениях, вступивших в силу.

Будет разумным указать тут же, в промежуточном ликвидационном балансе, информацию о кредиторах-«молчунах», которые не предъявили требований ни по суду, ни в ликвидационную комиссию.

Это станет доказательством своей добросовестности, того, что при ликвидации подавалась достоверная информация, порядок ликвидации не нарушен.

Консультации по корпоративному праву

Дадим четкие ответы на вопросы любой сложности

Хотите получить консультацию?

Оставьте заявку в форме, и мы свяжемся с вами:

Итак, промежуточный ликвидационный баланс составлен. Самое время оценить: достаточно ли имущества для удовлетворения всех кредиторов.

Если нет, то необходимо подавать заявление о признании банкротом (п. 4 ст. 63 ГК) — в противном случае может последовать отказ во внесении в ЕГРЮЛ записи о ликвидации ООО или субсидиарная ответственность:

-

учредителей (участников) ООО;

-

руководителя ООО;

-

председателя ликвидационной комиссии.

Если же имущества достаточно, то порядок действий следующий:

-

До составления промежуточного ликвидационного баланса, с начала расчетного периода по день представления этого расчета включительно (ст. 11 закона о персонифицированном учете, п. 15 ст. 431 НК), в ИФНС подается расчет по страховым взносам.

-

Утверждается промежуточный ликвидационный баланс на общем собрании.

-

Подается уведомление о его составлении в ИФНС (ф. № Р15016, ст. 20 закона о госрегистрации).

-

Осуществляется расчет с кредиторами общества. Это можно сделать только деньгами. Если их недостаточно, то можно продать имущество — с торгов (стоимостью более 100 тыс. руб.) или без таковых (стоимостью не более 100 тыс. руб.).

Внимание: стоимость определяется по данным промежуточного ликвидационного баланса либо путем проведения оценки имущества.

Напомним очередность удовлетворений требований (ст. 64 ГК):

|

Очередность |

Категории кредиторов |

|

I |

Требования личного характера, в частности, за причинение вреда жизни или здоровью (повременные платежи подлежат капитализации!) |

|

II |

Выходные пособия, оплата труда работников, вознаграждений авторам. |

|

III |

Обязательные платежи в бюджет и внебюджетные фонды. |

|

IV |

Расчеты с другими кредиторами. |

В последнюю очередь удовлетворяются требования кредиторов о:

-

возмещении упущенной выгоды;

-

взыскании неустоек (штрафов, пеней), в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей (п. 1 ст. 64 ГК).

Внимание: удовлетворение требований каждой очереди кредиторов возможно лишь после 100% погашения предыдущей очереди! (ст. 64 ГК).

Далее, после расчетов с кредиторами, если остается какое-то имущество, то оно передается участникам ООО.

Также не забудьте в течение месяца со дня утверждения промежуточного ликвидационного баланса подать сведения о работниках и об исполнителях по гражданско-правовым договорам в СФР по месту своей регистрации.

После расчетов со всеми кредиторами составляется и утверждается на общем собрании ликвидационный баланс, при этом если после расчетов с кредиторами имущество распределялось между участниками, то в балансе отражается информация об отсутствии активов и пассивов.

После уплаты госпошлины — 800 руб. (можно не платить, если документы составлять в цифровой форме) председатель ликвидационной комиссий подает в ИФНС:

-

форму № Р15016;

-

ликвидационный баланс;

-

документ об уплате госпошлины (если документы подаются в бумажном виде);

-

документ, подтверждающий представление в СФР сведений о застрахованных (закон не требует такого представления, но для ускорения процесса это крайне желательно).

Принудительная ликвидация фирмы с долгами

Возможно и это, поскольку перечень оснований для ликвидации ООО по решению суда, который содержится в п. 3 ст. 61 ГК, является открытым.

Принудительная ликвидация возможна и без нарушения закона со стороны ООО, по иску учредителя (участника), например, если дальнейшая деятельность общества невозможна или существенно затруднена.

Суд, приняв иск, обязывает ликвидировать ООО действующих участников общества или иной орган, уполномоченный на это учредительными документами. Однако если будет доказано, что им нельзя доверить этот процесс, то суд может назначить арбитражного управляющего (п. 5 ст. 61 ГК, обзор, утв. Президиумом ВС от 25.12.2019, п. 9 информационного письма Президиума ВАС от 13.08.2004 № 84).

Порядок действий будет таким же, как при добровольной ликвидации, исключая стадию принятия решения о ликвидации — его примет суд, а также уведомления ИФНС о ликвидации — суд направит свое решение сам (п. 11 информационного письма Президиума ВАС от 13.01.2000 № 50).

«Альтернативные» способы: банкротство

Подать заявление на банкротство ООО с долгами при наличии признаков, которые перечислены в п. 2 ст. 3 закона о банкротстве, может само ООО (должник) (ст. 7 закона о банкротстве).

Более того, в некоторых ситуациях (п. 1 ст. 9 закона о банкротстве) оно должно это сделать, в том числе при добровольной и принудительной ликвидации.

Так, если ликвидационная комиссия выявит, что имущества ООО-должника недостаточно для того, чтобы удовлетворить требования всех кредиторов, или будут выявлены все признаки банкротства, то должник обязан подать в арбитраж соответствующее заявление (п. 4 ст. 63 ГК).

Также подать заявление на банкротство ООО с долгами имеют право конкурсный кредитор, работник — как реальный, так и бывший, налоговые органы.

«Альтернативные» способы: исключение из ЕГРЮЛ

Этот способ применяют только налоговые органы и при условии, что ООО в самом деле является недействующим, а именно:

-

Не представляет отчетность и не проводит операций ни по одному банковскому счету в течение 12 месяцев (п. 1 ст. 21.1 закона о госрегистрации, п. 1 информационного письма Президиума ВАС от 17.01.2006 № 100).

-

Для ликвидации ООО нет средств, причем ликвидационные расходы не могут быть возложены на учредителей (участников) (п. 5 ст. 21.1 закона о госрегистрации).

-

Запись в ЕГРЮЛ относительно ООО-должника вот уже более шести месяцев содержит недостоверные сведения (п. 5 ст. 21.1 закона о госрегистрации).

Налоговики вправе исключить ООО даже при наличии долгов перед бюджетом, при условии, что отсутствует реальная возможность погасить их в рамках банкротства (п. 1 постановления Пленума ВАС от 20.06.2012 № 67), то есть отсутствует в достаточном объеме имущество, за счет которого можно погасить долги перед бюджетом и покрыть расходы по банкротству (п. 4 указанного постановления).

Надо отдавать себе отчет в том, что «бросать» ООО с долгами — не лучший выход. Как минимум потому, что руководитель общества может быть привлечен к ответственности, в том числе за нарушение сроков сдачи деклараций (расчетов), с него могут быть взысканы убытки, причиненные ООО, не исключена и субсидиарная ответственность по обязательствам «брошенного» общества.

Также в подобных случаях такому горе-руководителю может быть назначена дисквалификация и на некоторое время он лишится возможности руководить ООО.

«Альтернативные» способы: присоединение

Многие бизнесмены делают выбор в пользу именно этого способа избавления от ООО с долгами.

Однако надо понимать, что по общему правилу кредиторы, права требования которых возникли до публикации первого уведомления о реорганизации ООО, могут потребовать в судебном порядке досрочного исполнения обязательства должником.

Если же это невозможно, то могут добиваться прекращения обязательства с возмещением связанных с этим убытков.

Еще момент: в самом деле, относительно ООО, которое реорганизовано в форме присоединения, в ЕГРЮЛ делается запись о прекращении деятельности (п. 4 ст. 57 ГК), но это не означает, что руководство ООО, контролирующие его лица могут «спать спокойно». Если, к примеру, юридическое лицо, к которому присоединилось ООО, уйдет в банкротство, и выяснится, что погашение требований кредиторов невозможно, в том числе по вине этих лиц, то ответственности не миновать (ст. 61.11 закона о банкротстве).

Поручите ликвидацию ООО с долгами экспертам АКГ «Созидание и Развитие». Это самый простой и 100% безопасный вариант действий. Проанализируем именно вашу ситуацию, выработаем оптимальную стратегию, предупредим обо всех возможных последствиях.

Консультации по корпоративному праву

Дадим четкие ответы на вопросы любой сложности

Хотите получить консультацию?

Оставьте заявку в форме, и мы свяжемся с вами:

Реклама: ООО «Созидание и Развитие», ИНН: 7729407083, erid: LjN8KAMK4

Процесс ликвидации организации с долгами, как и обстоятельства, при которых собственникам бизнеса пришлось столкнуться с данной процедурой, бывают разными. Как сделать так, чтобы прощание с компанией-должником прошло гладко и с наименьшими потерями для собственников, читайте в нашей публикации.

Можно ли ликвидировать ООО с долгами по налогам по инициативе владельцев?

Можно, но способ ликвидации, а, следовательно, и процессуальный порядок этой процедуры зависит от размера долгов и финансовых возможностей организации, которые будут потрачены на удовлетворение требований кредиторов.

Права кредиторов организации, в числе которых и налоговики, защищены Гражданским и Налоговым кодексами, а также различными Федеральными законами. Зачастую закрытие ООО с долгами по налогам по инициативе собственника – свидетельство того, что владелец компании уже смирился с перспективой пожертвовать имуществом в счет погашения задолженностей.

Однако, если готовиться к ликвидации организации постепенно, следуя нашим советам, у вас есть шанс «избавиться» от предприятия в штатном режиме, с минимальными убытками и риском назначения выездной проверки. При соблюдении с вашей стороны определенных процессуальных тонкостей и особенностей в отчетности инспекторы просто не захотят тратить свое время на убыточный бизнес, с которого нечего взять. Но если сотрудники ФНС заподозрят, что собственник затеял ликвидацию платежеспособной компании, в надежде избавиться от долгов, проверки не избежать.

О налоговой проверке при ликвидации

Приняв решение о ликвидации, организация должна сообщить об этом налоговикам в течение трех рабочих дней (п. 1 ст. 62 ГК). Форма уведомления утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Кроме этого налоговиков необходимо проинформировать и о формировании ликвидационной комиссии (ликвидатора) – согласно п. 1 ст.20 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Получив уведомления, налоговики вносят в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации (п. 2 ст. 20 Закона № 129-ФЗ). Но чтобы закончить государственную регистрацию юридического лица в связи с его ликвидацией придется исполнить массу законодательных требований – и справедливости ради нужно уточнить, что это касается не только организации, но и самих инспекторов. На формальные ошибки последних в вопросах взыскания налоговой задолженности надеяться не приходится.

Арбитражка

В качестве исключения из сложившихся реалий процессов ликвидации налоговых должников можно привести Постановление Арбитражного суда Северо-Кавказского округа от 01.04.2015№N Ф08-1652/2015 по делу № А32-17159/2014. Здесь ИФНС отказалась внести в ЕГРЮЛ сведения о регистрации ликвидации из-за того, что компания не предоставила им ликвидационный баланс. Однако суд встал на сторону ликвидируемого ООО.

Мотивировали свое решение судьи тем, что инспекторы отказали компании в госрегистрации, не дождавшись вступления в силу решения по итогам проведенной выездной проверки. «То есть у налоговой инспекции на дату вынесения оспариваемого решения не имелось доказательств наличия у налогоплательщика задолженности», – говорится в определении.

Но все-таки логичней планировать свои действия при ликвидации компании, рассчитывая на закономерный результат, а не на чудо, чем и являются формальные промахи инспекторов.

Ликвидация ООО с долгами перед налоговой: все способы

Добровольное закрытие фирмы

Чтобы закрыть ООО с долгами, выгодней добровольно рассчитаться с кредиторами организации за счет ее имущества, чем прибегать, например, к процедуре банкротства и переводить свою собственность в статус конкурсной массы.

Преимущество данного способа прекращения деятельности бесспорно, если организация уверена в своей бухгалтерии и отчетности за последние три года. Деятельность компании именно за этот период, согласно п. 11 ст. 89 НК РФ, может проконтролировать налоговая в ходе выездной проверки ликвидируемого предприятия.

Тем не менее визит инспекторов в организацию – их право, а не обязанность, поэтому его вполне возможно избежать, если готовиться к закрытию фирмы заранее, а именно:

- Провести ревизию долгов и исключить задолженность перед бюджетом.

- Навести порядок в бухгалтерской и кадровой документации, рассчитаться с сотрудниками.

Специалисты 1С-WiseAdvice точно знают, на чем именно будут акцентировать внимание сотрудники ФНС в отчетности организации, заявившей о ликвидации – поэтому мы изначально ведем налоговый учет с осознанием всех возможных рисков и последствий.

Словом, у налоговиков должно сложиться мнение, что ликвидация ООО для собственника – неприятный и независящий от его попыток «удержаться на плаву» исход дел, а не осознанная попытка не рассчитываться с долгами или заплатить меньше, чем предусмотрено обязательствами.

Порядок действий при добровольной ликвидации компании, установленный законодательством, включает следующие этапы:

- Общее собрание участников ООО и назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

- Уведомление налоговой.

- Публикация объявления о ликвидации в «Вестнике государственной регистрации».

- Информирование службы занятости о предстоящем расторжении трудовых договоров с сотрудниками – не позднее, чем за два месяца до начала процедуры упразднения организации (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»).

- Извещение кредиторов (п. 1 ст. 63 ГК РФ). На заявление своих требований у них должно быть не меньше двух месяцев.

- Сверка расчетов с ФНС – в том числе, по страховым взносам (пп. 11 п.1 ст. 32 НК). На этом этапе инспекторы могут провести выездную проверку, если сочтут нужным.

- Составление промежуточного ликвидационного баланса. В реестр непогашенных задолженностей включаются недоимки, штрафы и пени, выявленные в ходе выездной налоговой проверки.

- Расчеты с кредиторами. Порядок очередности обозначен в ст. 64 ГК: на первом месте граждане, жизни и здоровью которых нанесен вред в процессе производства (если таковые имеются) и сотрудники.

- Предоставление в ИФНС налоговой отчетности.

Банкротство предприятия

Основания и процессуальный порядок банкротства регулируются Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 03.07.2019).

Возможность ликвидируемого предприятия обратиться в арбитражный суд с заявлением о банкротстве предусмотрена ст. 63 ГК РФ. Данный вариант развития событий возможен, если у компании недостаточно ликвидируемого имущества, за счет которого можно рассчитаться со всеми кредиторами. Статья 131 ФЗ № 127 уточняет, что все имущество организации-должника на момент открытия конкурсного производства – окончательного этапа процедуры банкротства, предполагающего максимально возможное удовлетворение требований кредиторов – является конкурсной массой.

Очередность кредиторов, с которыми должна рассчитаться организация, установлена статьей 134 упомянутого выше ФЗ. Вне очереди за счет конкурсной массы погашаются требования кредиторов, которые возникли «до принятия заявления о признании должника банкротом». То есть налоговикам выгодней самим подать в суд соответствующий иск. Однако производство по делу о банкротстве ООО будет возбуждено, если требования к должнику в совокупности составляют не менее 300 тысяч рублей (п. 2 ст. 6 ФЗ № 127).

Ликвидационная комиссия обязана самостоятельно обратиться в суд с иском о банкротстве в течение десяти дней, если в процессе ликвидации компании обнаруживаются признаки неплатежеспособности организации (п. 3 ст. 9 ФЗ № 127). Статья 9 этого же закона обязует собственника самому проявить инициативу и обратиться в суд с требованием признать общество банкротом в случае, когда, например, рассчитавшись с одними кредиторами, у него не хватает средств, чтобы исполнить свои обязательства перед другими заемщиками (перечень возможных оснований для обращения собственника в суд, приведенный в статье, является открытым).

Но не стоит рассчитывать, что, если положение дел в компании соответствует приведенному в п. 2. Статьи 3 ФЗ № 127 признаку банкротства – задержка по погашению долга составляет больше трех месяцев – процедура банкротства поможет хотя бы частично избавиться от непогашенных требований кредиторов. Банкротство рассматривается законодательством как неблагополучное стечение обстоятельств, а не организованная попытка «исчезнуть с радаров». Поэтому при принятии решения суд будет учитывать, какие именно действия учредители предпринимали, чтобы вытащить компании из долговой ямы.

Когда наступает субсидиарная ответственность директоров и собственников по долгам компаний

Через слияние или реорганизацию

Согласно ст. 92 ГК РФ ООО, предприятие «может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников». В пункте 2 статьи 51 ФЗ № 14 (ред. от 23.04.2018) конкретизируется, что реорганизация может быть осуществлена в форме слияния, присоединения, разделения.

В случае предприятия с налоговыми долгами это возможно, если компания-правопреемник готова взять на себя его обязательства, в том числе и по штрафам (ст. 50 НК РФ). В соответствии с этой же статьей, принимающая организация берет на себя все обязанности по удовлетворению требований реорганизуемого предприятия.

В п. 3 указанной статьи уточняется, что реорганизация не изменяет сроков по уплате налогов правопреемником.

Один из минусов данного способа ликвидации компании-должника: не все участники реорганизуемого предприятия могут бесспорно принять «новую жизнь» ООО в составе новой организации. Их право не согласиться с решением присоединиться к компании-правопреемнику закреплено статьей 60.1 ГК РФ «Последствия признания недействительным решения о реорганизации юридического лица».

Судебная практика по этому вопросу сложилась противоречивая. Нередко суды встают на сторону несогласного заявителя, не принимавшего участия в голосовании или голосовавшего против оспариваемого решения. Последние обстоятельства как раз являются поводом признать решение о реорганизации общества недействительным.

Через продажу

Данной процедуре посвящена статья 110 ФЗ № 127. Продажа организации-должника как правило организуется в виде аукциона. В п. 3 указанной статьи говорится, что «денежные обязательства и обязательные платежи должника не включаются в состав предприятия», то есть покупатель приобретает имущество, а не ООО с его долгами, как это происходит в случае с реорганизацией.

Как происходит принудительное закрытие по инициативе налогового органа?

Согласно ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», исключение компании из ЕГРЮЛ по инициативе налоговиков возможно, если складывающиеся обстоятельства соответствуют одновременно двум условиям:

- организация не предоставляет отчетность в инспекцию более 12 месяцев;

- по банковскому (расчетному) счету предприятия не осуществляются операции.

Инспекторы признают такое ООО недействующим юрлицом и имеют право исключить его из госреестра.

Однако данная норма вызвала неоднозначную реакцию со стороны юридической общественности, в том числе Конституционного суда. Так, согласно Постановлению КС от 18 мая 2015 г. № 10-П, право налоговиков исключать компании из ЕГРЮЛ признано не соответствующим Конституции РФ. Свое решение суд объяснил тем, что «законодатель обязан обеспечивать баланс прав и законных интересов участников гражданских правоотношений, в том числе кредиторов». А указанная статья на тот момент разрешала налоговикам ликвидировать предприятия, в отношении которых по заявлениям кредиторов судом введена процедура банкротства.

В связи с этим пункт 2 ст. 21.1 дополнили вторым абзацем, согласно которому, инспекторы не могут исключать предприятие из ЕГРЮЛ по указанным признакам, если у них есть сведения о том, что в отношении этого ООО возбуждено производство по банкротству.

Справедливости ради, нужно сказать, что заявители, объясняя свое несогласие с применением инспекторами статьи 21.1 ФЗ № 129, говорили, что данные нормы противоречат ст. 46 ГК РФ, где говорится, что каждому гарантируется судебная защита его прав и свобод, в том числе, если решения и действия государственных органов кажутся им несправедливыми. А это уже принципиально другой уровень несогласия налогоплательщиков с правами, которыми налоговики наделены законодательно.

Что на это отвечал суд? В Постановлении от 6 декабря 2011 года № 26-П и в определениях от 17 января 2012 года № 143-О-О, например, говорится, что подобное правовое регулирование направлено на «обеспечение достоверности сведений, содержащихся в ЕГРЮЛ, поддержание доверия к этим сведениям со стороны третьих лиц, предотвращение недобросовестного использования фактически недействующих юридических лиц и тем самым – на обеспечение стабильности гражданского оборота».

Плюсом статьи 21.1 ФЗ № 129 для ликвидируемых организаций являются положения пункта 5. Согласно им, инспекторы могут исключить предприятие из ЕГРЮЛ на следующих основаниях:

- у компании нет средств на расходы, необходимые для ликвидации;

- в ЕГРЮЛ более шести месяцев была внесена запись о недостоверности юрлица.

Исходя из судебной практики по принудительной ликвидации компании налоговиками, также напрашивается вывод, что суд наверняка встанет на сторону ФНС, если связь с юрлицом по адресу, указанному в ЕГРЮЛ, невозможна (Постановление Пленума ВАС РФ от 30 июля 2013 г. N 61 «О некоторых вопросах практики применения споров, связанных с достоверностью адреса юридического лица»). Однако, согласно ст. 158 Арбитражно-процессуального кодекса РФ, суд может отложить разбирательство и предложить организации представить в регистрирующий орган достоверные сведения.

Ликвидация предприятия с долгами – сложный процесс, в котором разнообразные законодательные нормы сочетаются с непредсказуемым человеческим фактором. Оценивая обстоятельства, в которых упраздняется компания, инспекторы ориентируются в том числе на личный опыт в этом вопросе.

Мы точно знаем, какие данные будут сопоставлять инспекторы при изучении компании, заявившей о ликвидации, и принимая решение о необходимости выездной проверки. Специалисты 1С-WiseAdvice изначально формируют налоговую отчетность, ориентируясь на риски конкретного бизнеса. Благодаря командной работе наших бухгалтеров и юристов ликвидация любой организации проходит без материальных и моральных потерь.

Ликвидация ООО (общие положения)

Ликвидация ООО — это прекращение существования организации, оформляемое посредством внесения соответствующей записи в ЕГРЮЛ, после чего она теряет свою правоспособность.

Причины, по которым выносится решение об упразднении предприятия, могут быть различными:

1. Отсутствие финансовых возможностей для обеспечения дальнейшей деятельности.

2. Выход учредителей из бизнеса или выбор новой, принципиальной иной, сферы деятельности.

3. Наличие задолженностей, которые не могут быть погашены компанией самостоятельно.

Как происходит распределение имущества при ликвидации организации, мы писали в статье.

Основаниями для прекращения функционирование компании могут быть:

- инициатива учредителей (добровольная ликвидация);

- инициатива кредиторов или государственных органов, перед которыми у общества сформировались задолженности (принудительная ликвидация, осуществляемая в судебном порядке).

Продолжительность процесса упразднения общества зависит от того, каким способом осуществляется ликвидация, и может составлять от 2 месяцев до нескольких лет. Затянуться эта процедура может в том случае, если компания вела активную деятельность, которая в итоге привела к возникновению у нее непогашенных обязательств, в том числе перед налоговиками.

Как отразить в учете ликвидируемого ООО передачу имущества участнику, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Как ликвидировать ООО с долгами по инициативе владельцев?

В том случае, если решение об упразднении юр. лица было принято его владельцами, им потребуется выполнить следующие действия:

1. Организовать внеочередное собрание учредителей с целью документального оформления решения о закрытии общества и назначении ликвидационной комиссии. По итогам проведения такого собрания составляется протокол (в том случае, если учредитель у общества один, вместо протокола формируется решение единственного учредителя).

2. Заполнить заявление, используя установленную законодателем форму Р15016.

3. Оповестить налоговую службу о предстоящем закрытии компании. Для этого, в соответствии с п. 1 ст. 20 федерального закона «О государственной…» от 08.08.2001 № 129, в течение 3 дней с момента вынесения такого решения в территориальное отделение ФНС потребуется представить заполненное заявление с приложенным к нему протоколом собрания, содержащим волеизъявление участников общества о прекращении его деятельности.

4. Опубликовать, согласно п. 1 ст. 63 ГК РФ, в журнале «Вестник государственной регистрации» информацию о грядущем закрытии.

5. Составить промежуточный ликвидационный баланс, включающий, в соответствии с п. 2 ст. 63 ГК РФ, информацию о размере имеющихся у предприятия задолженностей и принадлежащих ему активов.

Какие отчеты сдавать при ликвидации ООО, мы рассказывали в материале.

В том случае, если свободных денежных средств предприятия недостаточно для того, чтобы расплатиться с долгами, ликвидационная комиссия, в соответствии с абз. 1 п. 4 ст. 63 ГК РФ, производит реализацию активов, принадлежащих ООО. Вырученные деньги распределяются между кредиторами согласно очередности, определенной положениями ст. 64 ГК РФ.

Согласно этой норме, оплата долга перед налоговой службой относится к расчетам третьей очереди, т. е. средства перечисляются только после того, как будут погашены задолженности по компенсационным выплатам гражданам, жизни или здоровью которых был причинен вред, и выдаче зарплаты и отпускных работникам, трудящимся на упраздняемом предприятии.

После распределения денег составляется ликвидационный баланс, остатки активов переходят к учредителям ООО. В завершение в ЕГРЮЛ вносится запись о том, что общество прекратило свою деятельность.

Как закрыть расчетный счет при ликвидации, читайте здесь.

Как производится закрытие ООО, если выявлены основания для признания его банкротом?

Если полученных по итогам реализации имеющихся ценностей денег для обеспечения требований всех кредиторов не хватает, ликвидационная комиссия, согласно абз. 2 п. 4 ст. 63 ГК РФ, обязана обратиться в арбитражный суд с иском о признании юр. лица банкротом.

Согласно положениям § 1 гл. XI федерального закона «О несостоятельности…» от 26.10.2002 № 127, осуществляемое в ходе упразднения ООО банкротство организации может быть проведено по особой (упрощенной) процедуре. При этом дело о банкротстве ликвидируемого должника, в соответствии с положениями ст. 225 ФЗ № 127, рассматривается в следующей последовательности:

1. Арбитраж присваивает должнику статус банкрота, определяет управляющего и открывает конкурсное производство.

2. Составляется перечень требований кредиторов и определяется порядок их удовлетворения в соответствии с положениями п. 2 ст. 134 ФЗ № 127, согласно которым:

- в первую очередь выплачиваются задолженности, возникшие при выполнении действий, направленных на банкротство компании, в том числе вознаграждения за работу арбитражного управляющего;

- во вторую очередь производится выплата сформировавшихся у ООО перед его сотрудниками задолженностей по заработной плате и отпускным;

- в третью очередь оплачивается труд лиц, исполняющих указания управляющего в ходе реализации процедуры банкротства ООО;

- в четвертую очередь погашаются задолженности перед коммунальными службами и иными поставщиками услуг, обладающими сходным функционалом;

- в пятую очередь удовлетворяются все оставшиеся требования, в том числе долги перед налоговиками.

3. Непогашенные задолженности списываются, а ООО признается ликвидированным, о чем в ЕГРЮЛ вносится соответствующая запись. Бывшим учредителям ООО по завершении процедуры ликвидации выдается выписка из реестра, содержащая подтверждение того, что предприятие действительно прекратило свое существование.

О субсидиарной отвественности главбуха читайте в статье.

Можно ли закрыть ООО с долгами по налогам?

Можно ли закрыть ООО с долгами по налогам, интересует многих учредителей при наличии задолженностей такого рода. Согласно положениям ст. 3 ФЗ № 127, юр. лицо может быть признано банкротом в том случае, если оно не исполняло вмененных ему обязанностей по внесению обязательных платежей в бюджет на протяжении 3 месяцев, считая с той даты, когда они должны были быть перечислены. При этом суммарный размер сформировавшейся у признаваемой банкротом организации задолженности, в соответствии с п. 2 ст. 6 ФЗ № 127, должен составлять не менее 300 тыс. руб. Если предприятие не оплачивает задолженность по налоговым обязательствам в течение указанного срока, уполномоченные органы, в соответствии с п. 1 ст. 11 ФЗ № 127, могут подать в суд заявление о признании организации банкротом.

Положения п. 2 постановления Правительства РФ «Об обеспечении…» от 29.05.2004 № 257 указывают на то, что органом, уполномоченным на представление требований об уплате налогоплательщиком обязательных платежей в бюджет страны, является Федеральная налоговая служба.

Какие есть способы прекращения деятельности ООО с долгами, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение.

Закрытие ООО с долгами по инициативе налогового органа

Ликвидация ООО с долгами перед налоговой по инициативе данного ведомства осуществляется в следующей последовательности:

- Представитель налогового органа подает в арбитражный суд заявление с требованием о признании предприятия банкротом.

- Суд принимает заявление от ФНС и инициирует стадию наблюдения, в ходе которой выявляются признаки фиктивного или преднамеренного банкротства и составляется план работы с предприятием.

- После завершения стадии наблюдения предпринимаются попытки восстановления платежеспособности организации посредством ее финансового оздоровления или назначения внешнего управляющего.

- Если все предпринятые меры не возымели должного эффекта, суд выносит решение об осуществлении конкурсного производства, в ходе которого выполняется реализация конкурсной массы, в состав которой входят все активы предприятия.

- Производится погашение имеющихся у предприятия задолженностей, после чего оно упраздняется и в ЕГРЮЛ вносится соответствующая запись.

Итоги

Таким образом, несмотря на то что ликвидация ООО с долгами перед налоговой является весьма трудоемким мероприятием, реализовать на практике его вполне возможно. При этом последовательность упразднения организации, которая имеет задолженность перед налоговым органом, зависит от того, способна ли она самостоятельно обеспечить свои обязательства. В том случае, если собственных средств предприятия достаточно для того, чтобы уплатить долги, ликвидация ООО осуществляется в обычном порядке. Если же финансов не хватает, упразднение производится путем ее добровольного или принудительного банкротства. В первом случае инициатором становится ликвидационная комиссия, сформированная в ходе процедуры ликвидации, во втором — представитель государственного органа, перед которым у общества имеется задолженность.

Как произвести ликвидацию ООО с долгами:

- Принять решение, назначить ликвидатора, уведомить налоговую, кредиторов и работников, опубликовать объявление.

- Через два месяца составить промежуточный ликвидационный баланс, подать его в налоговую, рассчитаться с кредиторами, уволить работников.

- Составить окончательный ликвидационный баланс, подать окончательное заявление в налоговую.

Закрытие фирмы с долгами вызывает много вопросов на практике. В некоторых случаях это не право, а обязанность предприятия. Если бизнес просто не приносит прибыль — это сигнал для руководства, директора, учредителей, что необходимо что-то менять в деятельности коммерческой организации, хозяйственного общества. Если есть признаки банкротства, должник обязан обратиться в суд с инициированием процедуры банкротства (ст. 9 127-ФЗ).

Алгоритм закрытия компании с долгами зависит от размера задолженности, причин ее появления и других факторов. Зачастую процесс оказывается длительным и многоступенчатым.

Как закрыть юрлицо с долгами

Существует несколько способов сделать так, чтобы ликвидация компании с долгами прошла максимально гладко. Их выбор зависит от того, насколько серьезны финансовые проблемы компании:

- Добровольная ликвидация.

- Реорганизация.

- Принудительная ликвидация.

- Продажа компании третьим лицам со сменой директора и учредителей.

- Банкротство.

Все вышеперечисленные процедуры, кроме продажи, приводят к прекращению существования организации, ее исключению из единого государственного реестра юридических лиц.

Добровольная ликвидация ООО

Возможна, если организация имеет средства, чтобы погасить задолженность. Так она избежит процедуры банкротства (ст. 61 ГК РФ). Процесс будет достаточно долгим и потребует приведения в порядок бухгалтерской документации и возмещения всех долгов.

Процедура такова:

- Общее собрание учредителей принимает решение, назначается ликвидационная комиссия или ликвидатор. В течение 3 дней с момента принятия решения уведомляется налоговая инспекция. Работодатель уведомляет сотрудников о предстоящем увольнении.

- Комиссия или ликвидатор в специальном издании — Вестнике государственной регистрации — публикует информацию о ликвидации компании и рассылает каждому известному кредитору заказным письмом уведомление о закрытии компании. С момента публикации кредиторам дается как минимум 60 дней для предъявления своих требований. Все кредиторы, предъявившие требования, вносятся в специальный реестр, на основании которого затем будут погашаться долги.

- Через два месяца формируется промежуточный ликвидационный баланс, на его основании удовлетворяются требования кредиторов. О составлении промежуточного баланса сообщается в налоговую. Производится увольнение сотрудников.

- Формируется ликвидационный баланс.

- Подаются документы в ФНС (заявление по форме Р15016, баланс, чек об уплате пошлины).

Реорганизация

Этот способ подразумевает следующие формы: слияние, поглощение в форме присоединения, смена организационно-правовой формы. Вновь образованная компания (или несколько компаний) становится правопреемником старой на основании передаточного акта или разделительного баланса. При проведении подобных манипуляций необходимо уведомить о них всех кредиторов, опубликовать объявление в Вестнике государственной регистрации. Они, в свою очередь, могут потребовать удовлетворения обязательств досрочно, при недостаточности имущества компании — привлечь к солидарной ответственности руководящих лиц, принимавших решение о реорганизации. Кредитор вправе подать иск о признании произведенной регистрации недействительной, если в ходе процедуры нарушены его права.

Принудительная ликвидация

Принудительная ликвидация фирм с долгами производится по решению суда или по решению ФНС (по ст. 61 ГК РФ или по 129-ФЗ). Основания:

- для принятия решения ФНС — отсутствие в течение года движения по счетам и отсутствие отчетности за этот же срок;

- по решению суда — при допущении грубых ошибок в процессе регистрации, при выявлении многократных нарушений при осуществлении деятельности, при ведении деятельности в отсутствие специальных разрешений, членства в саморегулируемых организациях, невозможности достижения целей, для которых создавалась компания.

В суд подается заявление от госорганов (ИФНС РФ) или одного из учредителей компании (при невозможности достижения декларируемых при создании ООО целей). Часто такая процедура проводится налоговой в отношении фирм-однодневок, созданных для проведения различных махинаций. На собственников может быть возложена субсидиарная ответственность. Решение об исключении компании из ЕГРЮЛ или подаче заявления в суд принимается руководством ФНС и повлиять на него участники ООО не способны.

Продажа ООО

Ликвидация происходит путем продажи фирмы третьим лицам. Это дорогостоящий, но оперативный способ снять с себя долговые обязательства. Он заключается в том, что предыдущий владелец платит новому за то, чтобы тот оформил на себя фирму. С 2016 года заявление участника о выходе из Общества заверяется нотариально, за удостоверение договора купли-продажи доли в ООО нотариусу платится госпошлина (в размере от 1500 до 150 000 рублей — в зависимости от стоимости доли).

Банкротство ООО

Через процедуру банкротства закрыть ООО с долгами закон допускает, но это дорого и долго. Процесс в среднем занимает около двух лет. В соответствии со ст. 65 ГК РФ, если юрлицо (за исключением казенного учреждения) признано банкротом, компания подлежит ликвидации.

Согласно ст. 3 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», решение о признании фирмы-должника банкротом выносится арбитражным судом, если в ходе процедуры и проверок было выявлено, что предприятие:

- не способно удовлетворить требования кредиторов;

- не способно выплатить выходные пособия и заработную плату работникам;

- не исполнило финансовые обязательства по истечении трех месяцев с даты, когда они должны были быть выполнены.

Инициаторы процедуры банкротства по 127-ФЗ: должник, кредитор или уполномоченные государственные органы.

Для начала одно из перечисленных лиц подает заявление в арбитражный суд о признании фирмы банкротом. Затем арбитражный суд назначает срок наблюдения (не более 6 месяцев). В это время проводятся исследования для выявления признаков фиктивного или преднамеренного банкротства. Выявляются все кредиторы, которые включаются в реестр требований, проводятся собрания кредиторов. После этого решается вопрос о введении следующей процедуры или переходе к конкурсному производству, когда для руководства ООО назначается конкурсный управляющий, реализующий имущество общества и удовлетворяющий требования кредиторов. Если конкурсный управляющий найдет основания и установит, что участники ООО принимали решения, приведшие к несостоятельности, он вправе подать иск о привлечении их к субсидиарной ответственности.

Очередность выполнения финансовых обязательств определяется статьей 134 закона «О несостоятельности (банкротстве)».

На финальном этапе производится погашение долгов за счет имеющегося имущества. Все обязательства, на погашение которых нет средств, признаются погашенными, а компания ликвидируется.

Упрощенная процедура банкротства

Такая процедура регламентируется главой 9 Федерального закона «О несостоятельности (банкротстве)». Ее используют в следующих случаях:

- Признание ликвидируемое общество неплатежеспособным.

- При банкротстве отсутствующего юрлица.

- При осуществлении процедуры в отношении специализированного общества и ипотечного агента.

В первом случае процедура следующая: учредители фирмы принимают решение о ее ликвидации, затем составляют реестр кредиторов и обращаются в регистрирующий орган для внесения записи о начале процесса ликвидации в ЕГРЮЛ. Затем проводится инвентаризация имущества. Если по ее результатам устанавливается, что у должника недостаточно активов для погашения обязательств, ликвидационная комиссия обращается в арбитражный суд. Он принимает решение о признании несостоятельности должника. После этого суд назначает конкурсного управляющего, а ликвидационная комиссия прекращает свою деятельность.

Во втором случае размер задолженности не имеет значения, решение о признании банкротом и открытии конкурсного производства с реализацией имущества принимается судом в течение месяца.

Полная процедура банкротства

При полной суд вначале проверяет наличие признаков банкротства, в случае признания его обоснованным начинает процедуру.

Сначала вводится наблюдение, на этой стадии ООО еще сохраняет автономность и самостоятельность, но временный управляющий имеет полномочия по контролю за деятельностью.

Если финансовое положение плачевное, обычно от наблюдения сразу переходят к конкурсному производству, в ходе которого назначается внешнее руководство во главе с конкурсным управляющим, которое осуществляет продажу имущества и удовлетворение требований кредиторов в соответствии с установленной законом очередностью.

Кредиторы заявляют требования в ходе дела о банкротстве ООО, формируется реестр, создается совет кредиторов, который участвует в процессе и может контролировать действия управляющего.

Конкурсное производство суд вправе продлевать, вся процедура банкротства достаточно длительная и затратная, так как и управляющему положено фиксированное вознаграждение.

Должник признается банкротом еще до введения конкурсного производства, но окончательно определение об исключении из ЕГРЮЛ выносится судом по завершении этой стадии банкротства. ООО признается банкротом при наличии непогашенных в ходе предшествующих процедур долгов.

Дополнительные методы

В качестве альтернативных способов предлагаются следующие:

- смена юридического адреса, в том числе переезд в другой город или регион. Решение принимается учредителями, после этого вносятся соответствующие изменения в ЕГРЮЛ;

- одновременная смена наименования, учредителей и директора (вносятся изменения в учредительные документы).

Технически эти процедуры не представляют особой сложности. Но эти способы не приводят к ликвидации ООО, прекращению его существования. Новое ООО просто отследить по ИНН и ОГРН (которые не меняются) просто при помощи обращения к сайту ФНС. При наличии долгов по налогам ФНС вправе «не отпустить» ООО в другой регион и инициировать проверку его деятельности на предмет исполнения налогового законодательства.

Каковы последствия

Законодатель защищает интересы кредиторов ООО. В соответствии со ст. 44 14-ФЗ, члены совета директоров и сам директор, как единоличный руководящий орган, отвечают за вред, причиненный своими действиями ООО. В соответствии со ст. 64.1 ГК РФ, члены ликвидационной комиссии отвечают перед кредиторами ООО в случае причинения их виновными действиями вреда юридическому лицу. По Уголовному кодексу, преследуются неправомерные действия при банкротстве, фиктивное и преднамеренное банкротство вне закона. Если докажут вину учредителей или директора в доведении общества до банкротства, игнорировании интересов кредиторов, они привлекаются к субсидиарной ответственности. За неправомерные действия при банкротстве данные лица привлекаются к уголовной ответственности.

Примерная стоимость

Стоимость уточняется в процессе предварительной консультации и зависит от конкретных обстоятельств. Закрывать ООО необходимо в строгом соответствии с законом. Юридическая фирма должна соблюдать полную конфиденциальность, в целях ее обеспечения клиент вправе заключить соглашение о сохранении всей информации в тайне. Не рекомендуется оставлять оригиналы документов и печати, для ознакомления со всеми сведениями достаточно копий. Стоимость услуг зависит от объема работы, суммы задолженности, выбранного способа и других факторов. В Москве цена на смену директора и ликвидацию ООО стартует от 35 000 рублей, другие способы обойдутся гораздо дороже.

Может пригодиться:

- как продают имущество предприятия-банкрота;

- образец заполнения ликвидационного баланса;

- решение единственного участника о ликвидации ООО;

- как закрыть компанию без долгов;

- как оспорить исключение из ЕГРЮЛ.

Стандартная процедура добровольной ликвидации юридического лица – это сложный и многоэтапный процесс. В ходе него заявители должны составлять промежуточный и окончательный баланс и трижды подавать в ИФНС заявление Р15016. В итоге закрытие ООО, даже если у него нет активов и обязательств, может длиться до года, а стоимость юридических услуг по сопровождению этой процедуры достигает 200 000 рублей.

Содержание

- Нормативно-правовые акты по упрощённой ликвидации ООО

- Условия для упрощённой ликвидации ООО

- Как закрыть ООО в упрощённом порядке

- Итоги

Кроме того, статья 21.1 закона «О регистрации юридических лиц и ИП» предусматривает возможность принудительного исключения компании из ЕГРЮЛ по решению налогового органа. Для этого должны выполняться два условия: отсутствие отчётности и движений по расчётному счёту в течение 12 месяцев.

Конечно, ФНС пользуется таким правом и каждый год исключает из ЕГРЮЛ сотни тысяч недействующих юрлиц. Однако это нельзя считать полноценным решением вопроса, тем более что ликвидация ООО по решению ФНС может повлечь неблагоприятные последствия для учредителей и руководителя.

При этом значительная часть компаний, которые их собственники хотели бы закрыть, не имеет работников и имущества, не ведёт деятельность, не заключает договоры с контрагентами. Для таких юрлиц стандартная процедура ликвидации является административно избыточной.

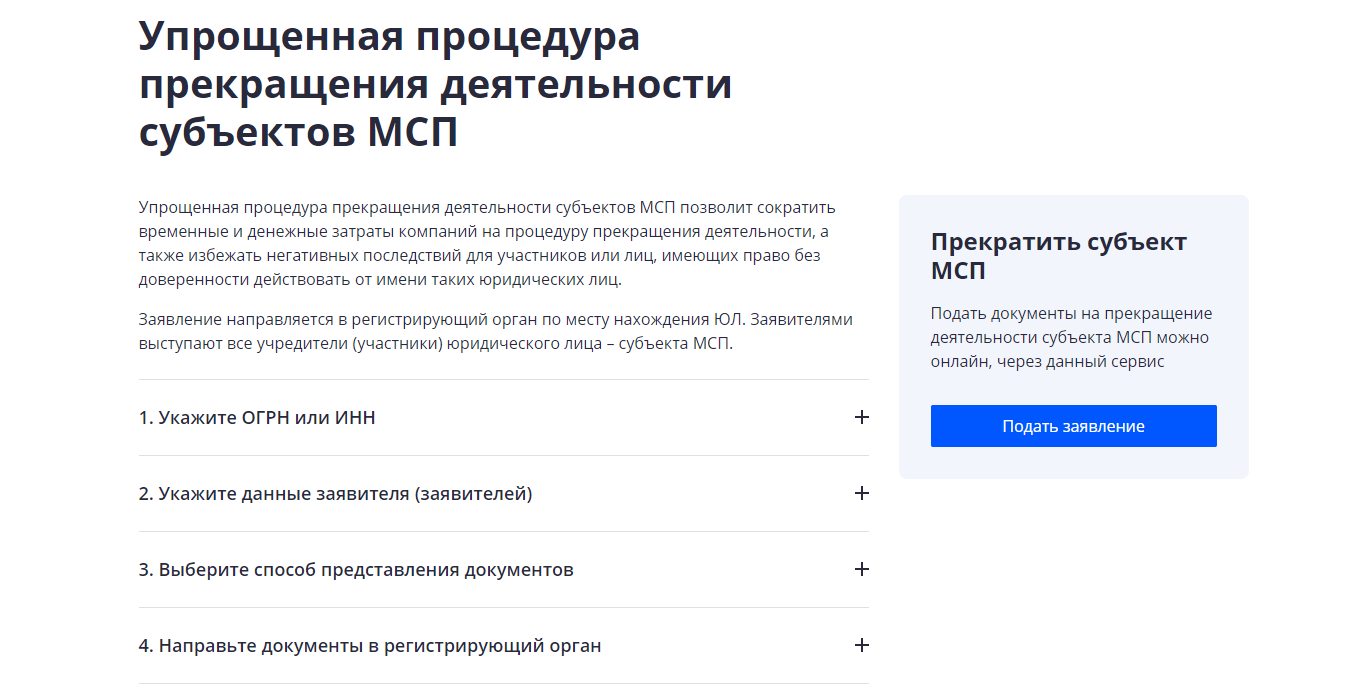

Таким образом, уже давно существует потребность в упрощённой ликвидации ООО, и эта возможность стала доступна в 2023 с 1 июля.

Нормативно-правовые акты по упрощённой ликвидации ООО

Перед тем, как рассмотреть упрощённый порядок ликвидации юрлица, разберёмся в нормативно-правовых актах, регулирующих эту процедуру.

В первую очередь, это закон от 13.06.2023 № 249-ФЗ, который внёс изменения в закон «О регистрации юридических лиц и ИП». Теперь в нём появилась новая статья 21.3, которой и регулируется упрощённая процедура закрытия ООО. Положения этой статьи применяются с 1 июля 2023 года.

Специальная форма заявления № Р19001 для упрощённой ликвидации утверждена приказом ФНС от 24.07.2023 № ЕД-7-14/493@/

Подготовить заявление № Р19001 можно также через специализированный сервис Федеральной налоговой службы.

Условия для упрощённой ликвидации ООО

Какие условия надо соблюдать для закрытия ООО в упрощённом порядке в 2023 году? Эти требования перечислены в новой статье 21.3 закона «О регистрации юридических лиц и ИП».

- Компания имеет статус субъекта малого или среднего предпринимательства и сведения о ней занесены в реестр.

- Организация не является плательщиком НДС или освобождена от его уплаты.

- У компании нет задолженностей перед партнёрами или работниками, а также в отношении неё не ведутся судебные или исполнительные производства.

- Отсутствует задолженность по налогам, взносам, сборам и другим обязательным платежам перед бюджетом

- В собственности ООО нет недвижимого имущества или транспорта.

- В ЕГРЮЛ нет записей о недостоверности сведений в отношении этой компании.

- ООО не находится в процессе ликвидации, реорганизации, банкротства, исключения из ЕГРЮЛ по решению налоговой инспекции.

- Заявление об упрощённой ликвидации оформлено корректно, подписано уполномоченным лицом и представлено в соответствующий регистрационный орган.

Что делать, если организация не соответствует установленным требованиям? Попробуйте исправить все возможные несоответствия.

- Если компания подходит под критерии субъекта малого или среднего предпринимательства, но при этом не занесена в реестр, отправьте запрос на корректировку данных.

- При наличии на балансе недвижимости или транспорта надо продать это имущество.

- Если применяется общая система налогообложения (а многие неработающие ООО после регистрации не переходили на льготный режим), подайте уведомление о переходе на УСН. Правда, сделать это можно только в конце 2023 года, поэтому упрощённая процедура закрытия будет начата не ранее января следующего года.

- Все долги перед бюджетом, партнёрами, работниками и другими контрагентами необходимо погасить и принять меры для прекращения судебных и исполнительных производств.

- Если в ЕГРЮЛ внесена запись о недостоверности сведений, надо сообщить достоверные данные. Часто такая запись вносится в отношении юридического адреса, в таком случае необходимо сменить адрес, подав заявление Р13014.

Как закрыть ООО в упрощённом порядке

Итак, если выполняются все условия статьи 21.3 закона «О регистрации юридических лиц и ИП», собственники могут начать упрощённую процедуру ликвидации. Вот краткая пошаговая инструкция по закрытию ООО в 2023 году.

- Примите решение о ликвидации юридического лица. При наличии нескольких участников созывается общее собрание и проводится голосование, решение должно быть принято единогласно.

- Подайте в регистрирующий налоговый орган заявление по форме № Р19001. Проще всего этого сделать через сервис ФНС, но для этого каждый участник должен иметь усиленную квалифицированную электронную подпись. При отсутствии ЭЦП заявители могут обратиться к нотариусу, который заверит заявление своей электронной подписью и направит его в налоговую.

- В течение пяти рабочих дней ИФНС проверит компанию на соответствие установленным требованиям. Если всё в порядке, налоговый орган внесёт в ЕГРЮЛ запись о том, что ООО находится в процессе ликвидации. Сообщение в «Вестнике государственной регистрации» тоже публикует ИФНС. При наличии нарушений направляется отказ с указанием причины.

- В течение ещё трёх месяцев заинтересованные лица могут подать возражение на ликвидацию ООО. Отказаться от закрытия могут также учредители общества, для этого надо подать заявление № Р19001, выбрав на титульном листе соответствующую причину. Если возражений или отказов не последовало, то через три месяца ИФНС исключает организацию из ЕГРЮЛ.

Упрощённый порядок ликвидации ООО в 2023 году описан также на сайте ФНС, но в процедуре есть неясные моменты. В частности, ничего не сказано про необходимость формирования ликвидационной комиссии. Кроме того, непонятно, надо ли самостоятельно публиковать сообщение о ликвидации в Федресурс.

Итоги

- Закон об упрощённой ликвидации юридических сил вступил в силу с 1 июля 2023 года. Чтобы воспользоваться такой возможностью, надо выполнить все требования, указанные в статье 21.3 закона «О регистрации юридических лиц и ИП».

- Для начала процедуры участники общества должны подать в ИФНС заявление по форме Р19001. Это можно сделать через сайт налоговой службы или нотариуса.

- Упрощённая ликвидация ООО не требует подачи баланса и самостоятельной публикации в «Вестнике государственной регистрации».

- Если всё в порядке, ИФНС должна исключить компанию из ЕГРЮЛ через три месяца после приёма заявления. В случае получения возражений от кредиторов или отказа заявителей ликвидация приостанавливается.

- Поскольку процедура упрощённого закрытия ООО стала применяться недавно, рекомендуем обращаться с возникающими вопросами в налоговый орган. Каких-либо разъясняющих писем ФНС по этому поводу пока не выпускала, но мы следим за этой темой и будем вносить в статью необходимые изменения.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Большинству компаний-должников ликвидация бизнеса может представляться наиболее привлекательным способом выхода из затруднительной ситуации. Однако на деле этот способ вовсе не так прост, к тому же на плечи руководителей компании-должника может лечь ответственность по ее обязательствам.

Добровольная ликвидация

Ликвидация юридического лица проходит в соответствии с нормами статей 61 − 65 Гражданского кодекса и главы 7 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ). Компания считается ликвидированной с момента исключения записи о ней из ЕГРЮЛ, а также аннулирования ее ИНН и ОГРН (основной государственный регистрационный номер).

Процедурные моменты. Решение о ликвидации компании принимают ее учредители (участники). В течение трех дней они должны уведомить о своем решении налоговую инспекцию и регистрирующий орган, который вносит соответствующую запись в ЕГРЮЛ.

Учредители юридического лица назначают ликвидационную комиссию (ликвидатора) компании, в состав которой могут войти руководящие лица организации, члены трудового коллектива, учредители или их представители (ст. 62 ГК РФ). К ликвидационной комиссии переходят все полномочия по управлению делами юридического лица. Она составляет промежуточный ликвидационный баланс, организует процедуру реализации имущества должника при нехватке денежных средств для удовлетворения требований кредиторов, оформляет ликвидационный баланс после завершения расчетов с кредиторами, обращается в регистрирующий орган с заявлением о ликвидации компании, уведомляет о ней кредиторов1.

Получив уведомление о предстоящей ликвидации компании, налоговый орган может инициировать выездную налоговую проверку компании-должника. После проверки инспекция проводит сверку расчетов с налогоплательщиком2.

Ответственность учредителей. По итогам налоговой проверки инспекция может начислить юридическому лицу налоги, пени, штраф. Если компания не сможет уплатить их, в том числе за счет полученных от реализации имущества денежных средств, то погасить обязательства должны будут ее учредители (участники) (п. 2 ст. 49 НК РФ). Однако в Налоговом кодексе такой порядок погашения налоговых обязательств не регламентирован. Учредители (участники) могут быть привлечены к субсидиарной ответственности по долгам ликвидируемой компании только в случаях, установленных нормами гражданского законодательства3, − например, когда они стали непосредственными виновниками банкротства (п. 3 ст. 56 ГК РФ).

Анализ судебной практики показывает, что в последнее время привлечение руководителей ликвидируемой компании к субсидиарной ответственности используется для удовлетворения требований кредиторов ликвидируемой компании довольно часто4.

При этом привлечь учредителей (участников) к ответу по долгам юридического лица можно при совокупности следующих условий:

— наличие у ответчика (учредителя, участника) права давать обязательные для компании указания либо возможности иным образом определять ее действия;

— совершение ответчиком действий, которые свидетельствуют об использовании такого права (возможности);

— наличие причинно-следственной связи между использованием ответчиком своих прав (возможностей) в отношении юридического лица и действиями компании, повлекшими ее несостоятельность (банкротство);

— недостаточность имущества юридического лица для расчетов с кредиторами;

— наличие вины ответчика для возложения на него ответственности5.

Банкротство. Если кредиторская задолженность компании превысит стоимость ее активов, то возможность добровольной ликвидации исключается6. В такой ситуации руководитель должника обязан обратиться в арбитражный суд с заявлением о признании компании банкротом. Если недостаток денежных средств (иных активов) для погашения долгов выявлен уже после формирования ликвидационной комиссии, то заявление о признании компании банкротом должна подать она сама (ст. 224 Закона № 127-ФЗ). При отсутствии средств на покрытие судебных издержек по делу о банкротстве арбитражный суд оставит заявление без движения (ст. 37-41, п. 1 ст. 44 Закона № 127-ФЗ).

Если на этапе добровольной ликвидации учредители (участники) выявят невозможность удовлетворения требований кредиторов в полном объеме, но не обратятся в арбитражный суд с заявлением о признании компании банкротом, то по инициативе кредиторов или арбитражного управляющего они также могут быть привлечены к субсидиарной ответственности7.

Таким образом, закон ставит участников (учредителей) и руководителей компании-должника в довольно сложное положение. С одной стороны, в случае недостаточности средств для удовлетворения требований кредиторов они могут обратиться в суд с требованием о признании юридического лица банкротом, с другой — если имущества компании не хватит даже на погашение судебных издержек, судьи вернут должнику соответствующее заявление. В такой ситуации компании придется искать иные способы прекращения деятельности.

Мнение эксперта

Александр Ермоленко, руководитель корпоративной практики «ФБК-Право»:

«У обремененной долгами компании есть несколько способов уйти с рынка, их можно разделить на законные и «околозаконные». Из последних самым простым является срочная продажа компании с долгами. При этом ее дальнейшая судьба (в том числе и незаконное использование) мало интересует собственника.

Среди законных способов можно выделить банкротство и добровольную ликвидацию юридического лица. Первый метод удобен тем, что от компании требуется только заявить о несостоятельности. Она не совершает иных более-менее значимых действий по прекращению деятельности, этим занимаются арбитражные управляющие, кредиторы.

По сравнению с банкротством процедура добровольной ликвидации довольно затратна по времени. Заявить о ликвидации юридическое лицо может только после проведения определенных процедур: выявления задолженности, инвентаризации имущества, сверки расчетов с кредиторами. В общей сложности даже в самом лучшем варианте на прекращение деятельности компании уходит год».

Владимир Соков, партнер, директор по развитию корпоративного блока юридической компании «Пепеляев, Гольцблат и партнеры»:

«По моему мнению, банкротство является единственным законным способом ликвидации компании. Несмотря на это, современный рынок изобилует «альтернативными» методами ликвидации обремененных долгами компаний (например, с участием подставных лиц). При этом кредитор может получить информацию о неожиданной ликвидации должника и понять, что его «обделили» и он не получил положенного ему по закону. В такой ситуации он может предпринять определенные действия, которые могут привести не только к активному вмешательству правоохранительных органов, но и к судебным разбирательствам. Поэтому я настоятельно рекомендую участникам рынка разрешать сложившиеся финансовые проблемы в законодательно установленных рамках и четко соблюдать официальную процедуру ликвидации компании».

| Изменения законодательства о банкротстве |

| 28 апреля 2009 года были внесены существенные изменения в Закон № 127-ФЗ: во-первых, был расширен круг лиц, которых можно привлечь к субсидиарной ответственности по долгам юридического лица. В частности, введено понятие «контролирующее должника лицо». Оно охватывает любых лиц, которые за два года до принятия судом заявления о признании компании банкротом имели право определять ее действия (давать указания). Соответственно контролирующим должника лицом могут быть признаны не только его учредители (участники), но и члены ликвидационной комиссии. Во-вторых, Закон № 127-ФЗ дополнен новой главой III.1, регламентирующей порядок оспаривания «подозрительных сделок» должника и сделок, направленных на преимущественное удовлетворение требований отдельных кредиторов. Указанные изменения, хочется верить, позволят эффективнее устранять последствия незаконного вывода имущества ликвидируемого должника и возвращать его в конкурсную массу. |

Упрощенный порядок ликвидации

Организация может быть ликвидирована в упрощенном порядке, если у должника нет возможности покрыть судебные издержки по делу о банкротстве или в течение 12 месяцев до подачи соответствующего заявления по банковским счетам компании не проводились никакие операции (§ 2 главы 11 Закона № 127-ФЗ). Такая ликвидация завершается внесением в ЕГРЮЛ соответствующей записи.

Можно выделить ряд особенностей упрощенной ликвидации. Так, подать соответствующее заявление в арбитражный суд могут только конкурсные кредиторы и уполномоченные органы, которые представляют требования РФ об уплате обязательных платежей (например, ФНС России). В последнем случае процедура осуществляется за счет бюджетных средств. ФНС подает заявление о признании компании банкротом только при наличии у нее средств, достаточных для покрытия расходов по делу о банкротстве и задолженности по обязательным платежам перед заявителем. При этом суду должны быть представлены доказательства наличия ликвидных активов, иначе судьи вернут заявление. Если же факт отсутствия финансирования будет выявлен уже в ходе рассмотрения дела о банкротстве, то производство по делу прекращается8.

Исключить юридическое лицо из реестра можно и по решению регистрирующего органа (ст. 21.1 Закона № 129-ФЗ). При этом наличие задолженности по обязательным платежам не является препятствием для ликвидации компании9.

Если в суд обратится конкурсный кредитор, то именно на него будет возложена обязанность возместить расходы по делу о банкротстве (в части, не погашенной за счет имущества должника; п. 3 ст. 59 Закона № 127-ФЗ). В случае когда недостаточность имущества самой компании или стороннего финансирования тормозит дальнейший ход дела о банкротстве, оно может быть прекращено10. Очевидно, что в такой ситуации цель ликвидации компании-должника достигнута не будет.

Реорганизация

Прекратить деятельность компании можно и путем ее реорганизации в форме слияния (присоединения) или выделения (разделения). Остановимся подробнее на особенностях данных форм.

Слияние и присоединение

При слиянии создается новая компания, которой по передаточному акту передаются все права и обязательства реорганизуемого юридического лица. По итогам присоединения все права и обязательства реорганизуемой фирмы переходят к компании, к которой происходит присоединение (ст. 58 ГК РФ).

Реорганизация в виде слияния или присоединения не предполагает полного прекращения обязательств компании, как не предполагает и погашения задолженности ее участниками. У них появляется возможность выйти из бизнеса с минимальными потерями. Вероятно, именно по этой причине компании с долгами часто присоединяются к таким же «неблагополучным» юридическим лицам, которые впоследствии ликвидируются в рамках административных процедур или в упрощенном порядке. То же самое наблюдается и при слиянии компаний.

При слиянии деятельность реорганизованных юридических лиц прекращается с момента государственной регистрации вновь созданной компании. Присоединение считается завершенным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединяемой компании. На практике подобную запись вносят только после тщательной проверки документов за последние три года деятельности реорганизуемого юридического лица. В этом плане присоединение проигрывает слиянию, которое имеет явные «временные» преимущества.

Мнение эксперта

Владимир Соков, партнер, директор по развитию корпоративного блока юридической компании «Пепеляев, Гольцблат и партнеры»:

«В настоящее время реорганизация юридического лица является самым распространенным способом уклонения от уплаты долгов. По итогам реорганизации компания-должник исключается из ЕГРЮЛ, а все ее обязательства переходят к правопреемнику.

На этом фоне особой популярностью пользуется слияние юридических лиц. Схема такой «ликвидации» необычайно проста. Первоначально у компании-должника происходит смена участника (акционера), генерального директора и главного бухгалтера. Вместо них во главе организации становятся люди «с улицы», которые порой даже не осознают, что получили фактический контроль над юридическим лицом. Далее под пристальным надзором бывших собственников новые владельцы компании-должника принимают решение о слиянии с «компанией-однодневкой». По результатам слияния должник исключается из ЕГРЮЛ, то есть фактически ликвидируется, а вновь созданная организация оказывается зарегистрированной в тысячах километрах от места первоначальной регистрации компании-должника. Распутать такую схему довольно сложно. Тем более, если юридический адрес новой компании оказывается фиктивным, а так называемый «руководитель» уже несколько лет не проживает по месту постоянной регистрации.»

Разделение и выделение

В ходе разделения (выделения) компании-должника все ее права и обязанности переходят к вновь возникшим (выделенным) юридическим лицам в соответствии с разделительным балансом.

Довольно часто реорганизация в форме выделения (разделения) применяется для передачи всей или большей части кредиторской задолженности компании одному из вновь созданных юридических лиц. Соответственно у другой компании остаются ликвидные активы. Впоследствии обремененное долгами юридическое лицо подлежит ликвидации в упрощенном порядке. Очевидно, что подобная операция нарушает права кредиторов реорганизуемой компании.

Для предупреждения подобных ситуаций налоговое законодательство предлагает следующий механизм. Если в результате выделения реорганизованный налогоплательщик не имеет возможности в полном объеме уплатить налоги (пени, штрафы), а у налоговой инспекции возникнут подозрения, что реорганизация была намеренной, то по решению суда выделившиеся юридические лица могут нести солидарную ответственность по исполнению (п. 8 ст. 50 НК РФ).

Чтобы защитить свои права, кредиторы могут подать иск о признании недействительными как разделительного баланса (его части), так и самой реорганизации компании-должника. Однако целесообразность такой «обороны» неоднозначна. Суд, скорее всего, пойдет по пути привлечения правопреемников, замеченных в несправедливом распределении активов, к солидарной ответственности (п. 22 постановления Пленума Высшего Арбитражного Суда РФ от 18 ноября 2003 г. № 19).

Процедурные моменты

Все процедурные вопросы реорганизации весьма схожи с тем, что происходит при добровольной ликвидации. Компания так же уведомляет регистрирующий орган и налоговую инспекцию, последняя так же может инициировать выездную налоговую проверку и проводит сверку расчетов с налогоплательщиком. О начале реорганизации юридического лица нужно уведомить кредиторов, например, опубликовать соответствующее сообщение на сайте ФНС России или в «Вестнике государственной регистрации».

При реорганизации в регистрирующий орган11помимо учредительных документов нужно представить передаточный акт или разделительный баланс, в которых должны быть прописаны положения о правопреемстве по обязательствам реорганизованного юридического лица. В противном случае возможен отказ в государственной регистрации вновь возникших юридических лиц (подп. «а» п. 1 ст. 23 Закона № 129-ФЗ) 12.

Вместе с тем отсутствие в передаточном акте (разделительном балансе) сведений о правопреемстве не влечет прекращения соответствующих обязательств перед кредиторами. К правопреемнику переходят все права и обязанности реорганизованной компании, в том числе оспариваемые сторонами или не отраженные в передаточном акте (разделительном балансе)13. Если разделительный баланс не позволяет определить правопреемника реорганизованного юридического лица, то вновь возникшие компании несут солидарную ответственность по его обязательствам.

Итак, уходить от погашения долгов нужно грамотно, в рамках закона. Умышленные действия по снижению платежеспособности и выводу ликвидных активов с целью прекращения деятельности компании увеличивают риск привлечения к ответственности как учредителей, так и правопреемников должника.

Мария Долотова, юрист международной юридической фирмы Magisters

(Материал предоставлен журналом «Консультант»)

1 О предстоящем исключении компании из ЕГРЮЛ кредиторы могут узнать из публикаций на сайте ФНС России и журнала «Вестник государственной регистрации» (п. 3 ст. 21.1 Закона № 129-ФЗ, письмо ФНС России от 6 февраля 2007 г. № ЧД-6-09/80@).

2 Порядок проведения сверки расчетов указан в п. 3.3 приказа ФНС России от 9 сентября 2005 № САЭ-3-01/444@.

3 П. 15 постановления Пленума Верховного РФ Суда № 41 и Пленума Высшего Арбитражного Суда РФ № 9 от 11.06.99 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации».

4 Определение Высшего Арбитражного Суда РФ от 9 октября 2008 г. № 11498/08, определение Высшего Арбитражного Суда РФ от 18 сентября 2008 г. № 11090/08.

5 Постановление ФАС Уральского округа от 3 сентября 2008 г. № Ф09-6310/08-С4.

6 Определение Высшего Арбитражного Суда РФ от 20 февраля 2008 г. № 1665/08, п. 1 ст. 226 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ).

7 П. 2 ст. 10, п. 2. ст. 9, ст. 224 Закона № 127-ФЗ.

8 Определения Высшего Арбитражного Суда РФ от 21 апреля 2008 № 1743/08, Высшего Арбитражного Суда РФ от 6 марта 2008 г. № 2662/08.

9 Пункты 1, 6 постановления Пленума Высшего Арбитражного Суда РФ от 20 декабря 2006 г. № 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и недействующих юридических лиц».

10 Пункт 2 постановления Пленума Высшего Арбитражного Суда РФ от 22 июня 2006 г. № 22 «О порядке погашения расходов по делу о банкротстве».

11 Обязанности регистрирующих органов регламентированы постановлением Правительства РФ от 26 февраля 2004 г. № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

12 См., например, определение Высшего Арбитражного Суда РФ от 21 января 2008 г. № 17767/07.

13 Постановление ФАС Волго-Вятского округа от 10 августа 2006 по делу №А79-9934/2004-СК2-9421.