Условия применения

Патент доступен далеко не каждому. Во-первых, нужно быть индивидуальным предпринимателем. Во-вторых, соблюдать ограничения:

- годовой доход должен быть не более 60 млн рублей;

- можно нанять не более 15 человек, как по трудовым договорам, так и по гражданско-правовым;

- нужно заниматься одним из видов деятельности, определенных .

В рамках некоторых конкретных видов деятельности могут быть частные условия. Например, для розничной торговли площадь зала не может быть более 150 м².

Патент заменяет собой уплату трех налогов: НДФЛ и налог на имущество физлиц в рамках патентной деятельности, а также НДС.

По своей сути патент является преемником мирно почившей вмененки. Исчисляется с вмененного дохода, обозначенного для определенных видов деятельности. Их список достаточно большой: торговля в розницу, общепит, различные бытовые услуги и многое другое. Полный перечень приведен в . Региональные власти могут редактировать его, но только в сторону дополнения.

На каждый вид деятельности приобретается отдельный патент, причем действует он только в одном регионе. Если ИП осуществляет несколько видов деятельности, либо работает в разных регионах, то придется покупать несколько патентов и платить налог отдельно по каждому из них.

Патент покупается на несколько месяцев. Их количество определяет сам предприниматель в заявлении о переходе. При этом он ограничен выбором от 1 месяца до 12 в рамках календарного года.

Например, если в мае принято решение о применении патента, то можно выбрать любой непрерывный период с июня по декабрь.

Не хотите разбираться в тонкостях бухгалтерии? Откройте счет в Тинькофф для ИП бесплатно и получите удобную онлайн-бухгалтерию, которая будет вести учет за вас!

Порядок перехода

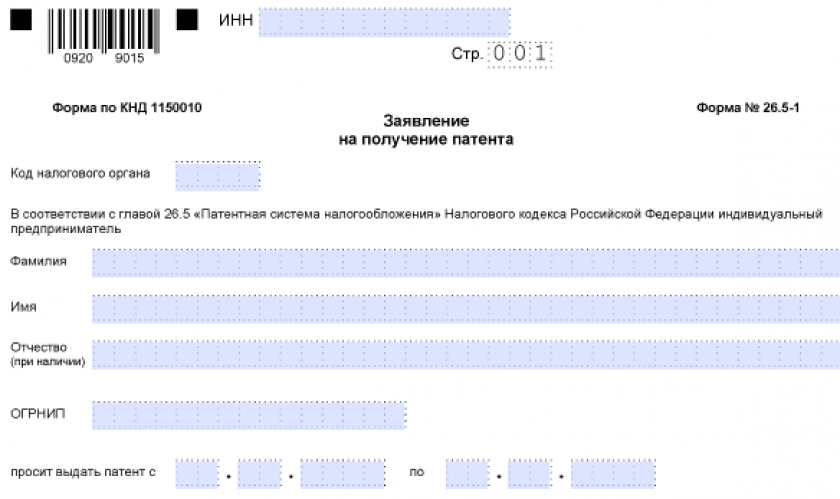

Для перехода на патент нужно подать в налоговую заявление по форме согласно приказу ФНС от 09.12.2020 № КЧ-7-3/891@. Сделать это нужно за 10 рабочих дней до начала применения ПСН.

После получения заявления в течение пяти дней налоговая должна его рассмотреть. Если нет причин для отказа, то выдается документ о применении этой системы, который и носит название «Патент».

Почти весь документооборот с налоговой этим исчерпывается. Обязанность по сдаче деклараций в рамках ПСН отсутствует. Конечно, если есть наемные работники, то по ним необходимо сдавать отчетность по взносам, НДФЛ и другую.

Однако ИП должен вести книгу доходов (утверждена приказом Минфина от 22.10.2012 № 135н). Ведь где-то нужно фиксировать, что полученный доход не превысил установленную границу 60 млн рублей. Сдавать в налоговую эту книгу не нужно, но необходимо иметь ее на руках, чтобы предоставить в случае запроса. В ней отражаются все доходы, полученные в рамках ПСН, включая безналичные и наличные платежи.

Еще один важный вопрос: обязан ли ИП на патенте применять онлайн-кассу? В общем случае, обязан. Однако в п. 2.1. ст. 2 закона 54-ФЗ приведен список видов деятельности, при осуществлении которых кассу применять не обязательно. К ним относятся бытовые услуги, сдача в аренду помещений и другие.

Для самых популярных отраслей — общепита, розницы, салонов красоты и других — у Тинькофф Бизнеса есть готовые решения. От бесплатного открытия счета до конструктора сайтов, от эквайринга до кредита на развитие.

Узнать больше

Расчет налога

Сам налог любезно посчитает налоговая и укажет его в патенте, включая сроки уплаты. Алгоритм расчета следующий. Каждому виду деятельности присваивается определенный предполагаемый годовой доход. С этого дохода исчисляется 6%. Если предприниматель находится в Крыму или Севастополе — то 4%.

Конечно, если патент куплен на срок меньше 12 месяцев, сумма налога уменьшается пропорционально сроку действия.

Существуют налоговые каникулы для определенных категорий ИП. Условия описаны в . По условиям налоговых каникул применяется ставка налога в размере 0%, то есть в этот период по патенту ничего платить не нужно. Для попадания в число счастливчиков нужно удовлетворять ряду условий:

- вести деятельность в регионе, где местным законодательством установлено применение налоговых каникул;

- быть вновь зарегистрированным индивидуальным предпринимателем;

- вести производственную, социальную, научную хозяйственную деятельность или оказывать бытовые услуги населению. Точный список видов деятельности определяют тоже регионы.

Кроме этих условий, местным законодательством могут быть установлены еще некоторые дополнительные условия или ограничения.

Налоговые каникулы могут длиться не более двух налоговых периодов. Для применяющих ПСН это означает период действия двух патентов.

На данный момент положения о налоговых каникулах для ИП действует до 31.12.2023 года. После этой даты освобождения от уплаты налога не предусмотрено.

Что делать при изменении физического показателя, например, числа торговых точек или наемных работников, Минфин пояснил в письме № 03-11-09/53236 от 05.07.2021. Предприниматель может получить новый патент взамен предыдущего. Для этого нужно подать заявление на его получение не менее, чем за 10 дней до начала деятельности по изменившимся условиям. И подать в налоговую заявление в произвольной форме о пересчете патента.

Вычет страховых взносов

Из стоимости патента можно вычесть страховые взносы индивидуального предпринимателя. К вычету можно брать только суммы взносов, фактически уплаченные в период применения патента.

Если наемных работников у ИП нет, то он может уменьшить налог на всю сумму страховых взносов, уплаченных за себя. Если работники есть, то действуют немного другие правила. Уплаченные страховые взносы и больничные за счет работодателя уменьшают налог по патенту только на 50% максимум. При этом вычитаются только взносы по работникам, занятым в виде деятельности на патенте. Для уменьшения патента за счет взносов нужно подать в налоговую уведомление по форме согласно письма ФНС от 26.01.2021 № СД-4-3/785@.

Пример № 1

ИП Иванов И.И работает самостоятельно. Его патент стоит 38 600 рублей. В период действия патента предприниматель уплатил 21606 рублей страховых взносов за себя. Всю сумму уплаченных страховых взносов Иванов И.И. может взять в уменьшение патента и заплатить в бюджет:

38 600 — 21 606 = 16994 рублей налога.

Пример № 2

Для второго примера рассмотрим господина Петрова П.П., который работает в качестве ИП на патенте, стоимость котрого 58600 рублей, и использует наемных сотрудников. За период применения патента было уплачено 21 606 рублей страховых взносов предпринимателя за себя, а также 20 000 рублей страховых взносов за работников.

Общая сумма уплаченных взносов составит 41 606 рублей. Однако, поскольку есть наемные работники, всю сумму 41606 рублей зачесть в счет уплаты патента нельзя. Можно учесть только 50%.

Сумм налога к уплате: 58600 / 2 = 29 300 рублей.

Сроки уплаты

Сроки уплаты патента различаются в зависимости от срока, на который он куплен.

- Если срок действия — от 1 до 6 месяцев, то уплатить налог нужно до окончания последнего месяца периода применения.

- Если патент приобретен на срок от 6 до 12 месяцев, то порядок уплаты немного сложнее и включает в себя два платежа. Первый — не позднее 90 дней с даты начала действия патента в размере 1/3 его стоимости. Остальную часть нужно заплатить в бюджет не позднее окончания срока действия патента.

Прекращение ПСН

Если нарушены условия ПСН, то ее применение нужно прекратить. Это могут быть такие ситуации, как превышение дохода 60 млн. рублей либо какого-либо другого количественного или качественного ограничителя.

Предприниматель обязан уведомить налоговую об окончании применения в течение 10 дней после даты наступления этого события. Налоговая в течение пяти дней снимет его с учета в качестве плательщика ПСН. С этого момента ИП переходит на свою основную, базовую систему налогообложения.

В качестве базовой системы, конечно, лучше иметь упрощенку. Оно обойдется предпринимателю дешевле общей системы налогообложения (ОСНО).

На ОСНО налоговое бремя составляет 20% НДС плюс 13% НДФЛ для ИП. Если есть недвижимое имущество, то с него также нужно уплачивать налог на имущество.

Применение УСН заменяет уплату этих трех налогов на один. Его ставка составляет 6% с доходов либо 15% с доходов, уменьшенных на величину расходов. В ряде регионов установлены льготные ставки. Выгода здесь очевидна.

Поэтому, даже если у предпринимателя нет планов уходить с патента, лучше подать в установленные сроки заявление о переходе на УСН. Сделать это можно в течение 30 дней после регистрации ИП или до 31 декабря текущего года, чтобы применять УСН с 1 января следующего.

Онлайн-бухгалтерия для ИП

Для тех, кто на УСН 6% и патенте. Бесплатно для клиентов Тинькофф. Авто-расчет налогов, формирование и сдача отчетов и КУДиР.

Расскажем обо всех возможностях — просто оставьте свои контакты для связи:

Регистрация бизнеса онлайн

0 ₽. Без похода в ФНС и МФЦ. Бесплатно откроем счет. Откроем бизнес без госпошлин.

Хотите узнать больше?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

Как ИП работать на патенте

Редактор: Анастасия Волошенко

Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Выжимка самого важного, что ИП нужно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Патентную систему налогообложения ИП может применять только по определенным видам деятельности. Рассказываем, кто может получить патент, как вести учет, какие налоги и взносы и когда платить.

Как устроен патент

Патент — специальный режим налогообложения, при котором налог платят не с реального, а с потенциального дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и работаешь, не опасаясь, что при большом доходе придется доплачивать. Про то, кто может работать на патенте и какие есть ограничения, подробно рассказали в отдельной статье.

Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, на остальные патент распространяться не будет.

Патент на услуги по проведению туристических экскурсий действует только на доход с экскурсий. Если вдруг экскурсовод захочет продавать на экскурсиях сувениры — магниты или браслеты на память, — на такой доход тот же патент применить нельзя.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по другому режиму налогообложения.

Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП либо в течение 10 рабочих дней после этого. Но большинство предпринимателей при регистрации сразу на всякий случай подают заявление о применении УСН, а потом дополнительно покупают патент и работают на нем.

Если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по УСН, например, если экскурсовод начнет продавать сувениры. И так с любым не подходящим под патент доходом — даже если вам придет кэшбэк от банка, с него надо будет заплатить отдельный налог.

Сложность возникает, когда предпринимателю пришел такой доход, а он не написал заявление на УСН при регистрации. В этом случае ему придется заплатить все налоги по общей системе налогообложения — ОСН: НДС и НДФЛ с прибыли, а еще сдать много дополнительной отчетности.

Что должен платить ИП на патенте

Вот обязанности ИП на патенте:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть.

Дальше разберем каждый пункт по отдельности.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности и условиями передачи информации

Как рассчитать налог на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой службы.

Стоимость зависит от вида деятельности, региона и муниципалитета, в котором находится бизнес ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев внутри календарного года. За его пределы патент выходить не может, к примеру нельзя в ноябре приобрести патент на три месяца — только на два, ноябрь и декабрь.

Как рассчитать страховые взносы

ИП на патенте платят страховые взносы. Есть фиксированные взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году 2023 году — 45 842 ₽, в 2024 году — 49 500 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если потенциальный доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения. Чтобы посчитать годовой потенциальный доход, разделите стоимость патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2023 год их надо заплатить до 1 июля 2024 года включительно.

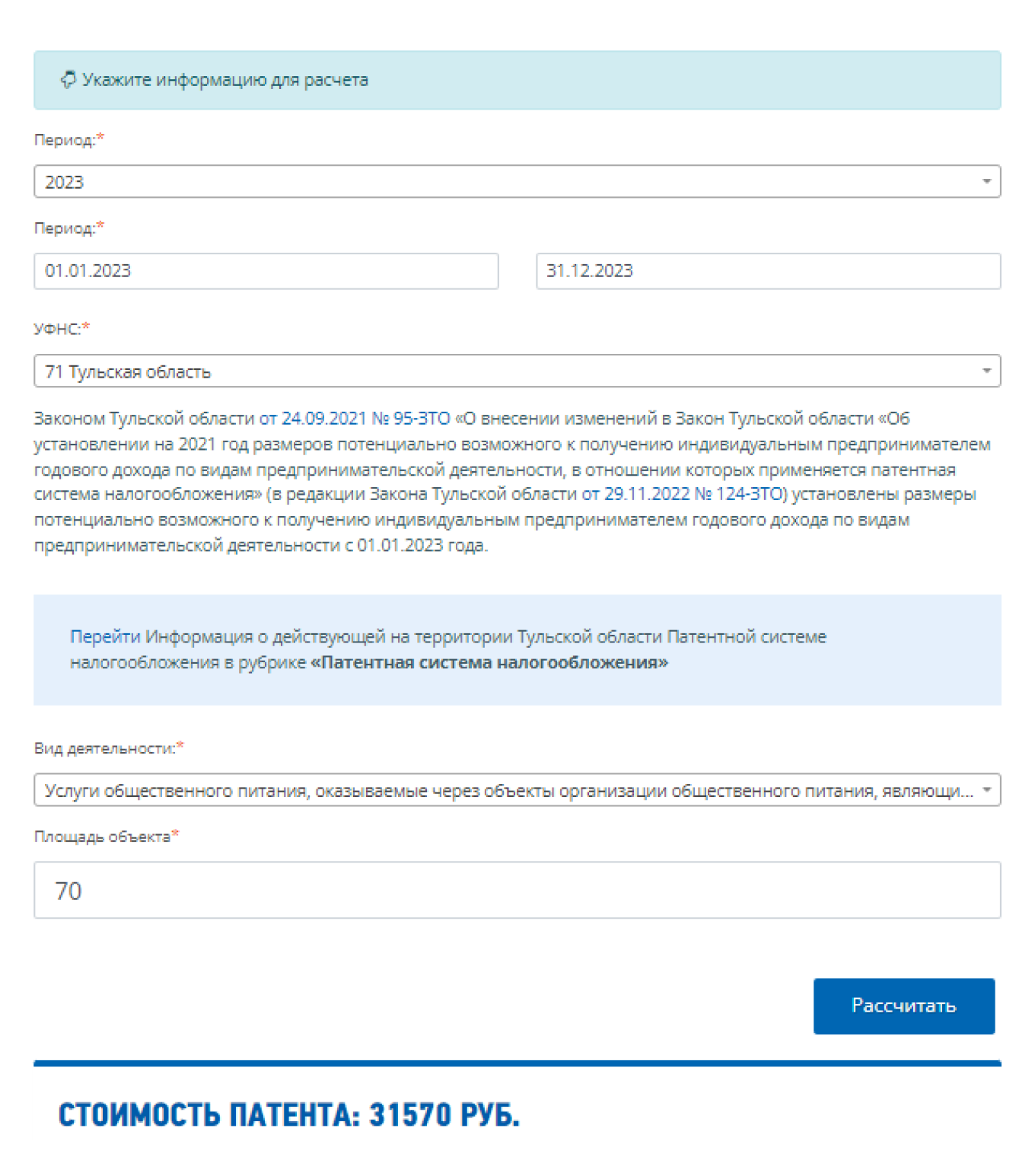

Посчитаем страховые взносы для ИП, у которого кафе в Туле, в 2023 году.

Стоимость патента на 2023 год — 31 570 ₽.

Годовой потенциальный доход:

31 570 ₽ / 0,06 = 526 167 ₽.

Дополнительные взносы: (526 167 − 300 000 ₽) × 1% = 2261,67 ₽.

Фиксированные взносы в 2023 году: 45 842 ₽.

Всего обязательных взносов в 2023 году: 2261,67 ₽ + 45 842 ₽ = 48 103,67 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2023 году не должна превышать 302 903 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы: 302 903 ₽ − 45 842 ₽ = 257 061 ₽.

Когда платить налог и взносы

Фиксированные страховые взносы надо уплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если вы в январе 2024 года купили патент на 6 месяцев, то заплатить за него надо до 1 июля включительно, так как 30 июня выпадает на воскресенье.

Если патент на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Например, патент на весь 2024 год стоит 30 000 ₽. Первый платеж — 10 000 ₽ — надо перечислить до конца марта, а оставшуюся часть — 20 000 ₽ — до конца 2024 года.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

ИП на патенте могут вычитать сумму уплаченных страховых взносов из стоимости патента. В 2023 году ИП мог уменьшить патент на фиксированные и дополнительные взносы за 2023 год независимо от их уплаты, а также на взносы за прошлые годы, уплаченные в 2023 году. С 2024 года для уменьшения патента на дополнительный взнос его нужно уплатить. Причем зачтут сумму только после наступления крайнего срока — 1 июля 2025 года.

Чтобы уменьшить патент на досрочно уплаченные дополнительные взносы, ИП должен подать уведомление об уменьшении суммы налога. Это можно сделать в любое время, но лучше до оплаты патента.

ИП Васильев приобрел патент на 2024 год за 60 000 ₽. Треть стоимости патента он должен уплатить в течение 90 дней и остаток — до конца года. Но предприниматель решил уменьшить его на фиксированный взнос — 49 500 ₽.

Всего Васильев должен заплатить за патент 10 500 ₽: 60 000 ₽ − 49 500 ₽. Но перед уплатой ему надо подать в ИФНС уведомление об уменьшении суммы налога.

Как платить налог и взносы

В 2024 году почти все налоги, взносы и сборы нужно уплачивать единым налоговым платежом — ЕНП — на единый налоговый счет — ЕНС.

Заплатить страховые взносы и стоимость патента. Чтобы перечислить взносы и оплатить патент, надо заполнить и отправить платежку с ЕНП. Ее реквизиты одинаковые для всех налогов, взносов и сборов.

Реквизиты платежки на ЕНП:

Получатель: Казначейство России (ФНС России).

ИНН получателя: 7727406020, КПП: 770801001.

Счет: 03100643000000018500.

Банк получателя: отделение Тула Банка России//УФК по Тульской области, г. Тула.

БИК: 017003983.

Счет: 40102810445370000059.

Статус плательщика: (101) — 01.

КПП (102): 0 или КПП организации, даже если платите налог за ОП.

КБК (104): 18201061201010000510.

УИН (22), ОКТМО (105), основание платежа (106), налоговый период (107), номер документа (108), дата документа (109) — 0.

Поле 110 всегда пустое.

Очередность платежа (21) — 5.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или бухгалтерского обслуживания в Тинькофф.

Еще платежку можно сформировать в специальном сервисе налоговой службы, заполнив только реквизиты плательщика и сумму платежа.

Подать уведомление об уменьшении суммы налога. С этим тоже могут помочь бухгалтеры Тинькофф в рамках бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать книгу доходов не нужно, но налоговая может запросить ее в ходе проверки.

Вести книгу доходов можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но если ИП совмещает патент с другим режимом налогообложения, по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в налоговую и Социальный фонд России.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не подпадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, и исполнителям по договорам ГПХ надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное поручение»

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

- Грамотный выбор системы налогообложения позволит вам выбрать минимально возможную налоговую нагрузку. Чтобы вы не попали по незнанию под определение незаконных налоговых схем, практическое налоговое планирование вашего бизнеса должны проводить специалисты, а не сомнительные советчики.

- От выбранного режима зависит состав отчетности, сроки уплаты налога, возможность получения налоговых льгот.

- Нарушение сроков сдачи отчетности, порядка учета, уплаты налоговых и неналоговых платежей приведет к неприятным санкциям в виде штрафов, споров с налоговой службой, проблем с контрагентами.

- На выбор налогового режима после регистрации ИП отводится совсем немного времени. Так, для перехода на УСН это всего 30 дней после получения свидетельства. Если вы не выберете систему налогообложения сразу, то будете работать на ОСНО. В большинстве случаев для начинающего предпринимателя это самый невыгодный и сложный вариант.

Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

Появились вопросы? Опытный бухгалтер поможет

Ведение бухгалтерского учета ИП в 2023 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.

Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.

Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.

Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.

Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.

Есть сомнения в правильности учета?

Экспресс-аудит от 1С бесплатно за 3-4 часа

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2023 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2023 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД, АУСН). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем получить бесплатную консультацию по налогообложению.

Шаг 3. Ознакомьтесь с налоговой отчетностью выбранного режима. Найти актуальные формы отчетности вы можете на сайте ФНС налог.ру или в этом разделе.

Шаг 4. Определитесь, будете ли вы нанимать работников. Как ИП вести бухгалтерию на работника? Отчетность работодателей можно назвать достаточно сложной, причем ее состав не зависит от выбранного налогового режима и количества работников. В 2023 году за работников сдают несколько видов отчетности: в Социальный Фонд и в налоговую инспекцию. Кроме того, работодатели должны вести и хранить кадровую документацию.

Шаг 5. Изучите налоговый календарь своего режима. Несоблюдение сроков сдачи отчетов и уплаты налогов приведет к штрафам, начислению пени и недоимки, блокировке расчетного счета и другим неприятным последствиям.

Шаг 6. Определитесь с видом бухгалтерского обслуживания. На простых режимах, таких как УСН Доходы или ПСН можно вести бухгалтерию ИП самостоятельно. Главным вашим помощником в этом случае станут специализированные онлайн-сервисы, такие как 1С Предприниматель. Но на ОСНО и УСН Доходы минус расходы, а также при большом количестве хозяйственных операций или наличии работников, ведение бухучета ИП разумнее передать на аутсорсинг.

Шаг 7. Ведите и сохраняйте все документы, относящиеся к бизнесу: договоры с контрагентами, документы, подтверждающие расходы, банковские выписки, кадровые документы, отчетность по кассовому аппарату, первичные документы, входящую информацию и т.д. Проверить документы по деятельности ИП налоговая инспекция может даже в течение трех лет после снятия с регистрационного учета.

Бухгалтерский и налоговый учет ИП на ОСНО

О том, в каких случаях имеет смысл выбирать общую систему налогообложения, вы можете прочесть в этой статье. Бухгалтерия ИП, который работает на ОСНО, будет самой непростой. Если говорить о формах отчетности, то это декларация 3-НДФЛ по итогам года и ежеквартальная по НДС.

Сложнее всего будет администрирование налога на добавленную стоимость – НДС. Ведение ИП бухгалтерского учета на ОСНО особенно затрудняется получением налоговых вычетов по этому налогу или возмещением входящего НДС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Точно и в срок рассчитаем налоги, сдадим отчетность

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2023 году без работников — 25 апреля, а налог, за вычетом авансов, надо уплатить не позже 28 апреля за предыдущий год.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Сроки сдачи отчетности ИП в 2023 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2023 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в СФР: новый отчёт ЕФС-1, сроки сдачи зависят от кадровых событий;

- в ИФНС: 6-НДФЛ не позднее 25 дней после отчетного периода и не позднее 25 февраля за предыдущий год; РСВ — в течение 25 дней после отчетного периода; Персонифицированные сведения о физлицах — ежемесячно.

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2023 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 28.04 | авансовый платеж – 28.07 | авансовый платеж – 30.10 |

декларация — 25.04 налог по итогам года – 28.04 |

| ЕСХН* |

— |

авансовый платеж — 25.07 |

— |

декларация — 27.03 налог по итогам года — 28.03 |

| ОСНО |

декларация по НДС — 25.04, оплата налога** — 28.06 авансовый платеж по НДФЛ — 25.04 |

декларация по НДС — 25.07, оплата налога — 28.09 авансовый платеж по НДФЛ – 25.07 |

декларация по НДС — 25.10, оплата налога — 28.12 авансовый платеж по НДФЛ – 25.10 |

декларация по НДС — 25.01, оплата налога — 28.03 декларация НДФЛ – 02.05, налог по итогам года – 17.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

**НДС платят в особом порядке: сумма налога, исчисленная за квартал, перечисляется ежемесячно тремя равными частями. В таблице указан крайний срок перечисления последней части. Например, НДС за 1 квартал платят так: 1/3 до 28.04, 1/3 до 28.05, 1/3 до 28.06.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Работая по патенту, предприниматель должен вести учет доходов по каждому имеющемуся у него патенту

Одно из существенных преимуществ патентной системы, делающих ее столь комфортной, – отсутствие обязанности сдавать по ней декларации в налоговую инспекцию.

Что в таком случае нужно делать?

Работая по патенту, предприниматель должен вести учет доходов по каждому имеющемуся у него патенту. Это нужно для соблюдения лимита доходов в 60 миллионов рублей, установленного на ПСН. Такой учет обеспечивается заполнением книги учета доходов по форме, утвержденной Приказом Минфина РФ № 135 н от 22.10.2012 года. Сдавать книгу в инспекцию или заверять ее у контролеров не нужно. Налоговики сами запросят этот регистр, когда захотят проверить, вот тогда предоставить книгу нужно будет обязательно.

Важный момент. Патентная система применяется в отношении отдельных видов деятельности наряду с общей или упрощенной системами налогообложения. При этом от сдачи отчетности освобождается только деятельность в рамках патента. Сдавать декларации по НДФЛ или УСН, если подавалось уведомление о переходе на ПСН, предпринимателю все равно нужно. Если деятельность ведется строго в рамках патента, эти декларации будут нулевыми.

Кстати, в сервисе «Моё дело» сформировать книгу учета доходов можно в автоматическом режиме. Декларации по УСН и НДФЛ формируются в пару кликов, важно только вносить все данные по доходам в систему.

ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает порядка 80 наименований разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с утратившим силу ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу. После отмены ЕНВД с 2021 года многие предприниматели перешли на патент.

ОБРАТИТЕ ВНИМАНИЕ! С 1 января 2023 г. производство ювелирных изделий и изделий из драгметаллов, а также розничная торговля такими изделиями больше не будут подпадать под патент и упрощенку. Основание — положения Закона от 09.03.2022 № 47-ФЗ.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2020 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле согласно п. 3 ст. 346.43 НК РФ. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать бесплатно, кликнув по картинке ниже:

заявление на получение

Скачать

Чтобы перейти на ПСН с 01.01.2024, сдать форму нужно было не позднее 16.12.2023. Подробности см. здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек, занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек.

При расчете средней численности работников для ПСН учитывайте людей, которые заняты у вас по всем видам «патентной» деятельности, так как лимит по численности общий, независимо от того, сколько патентов вы получили (п. 5 ст. 346.43 НК РФ, Письмо Минфина России от 20.03.2015 N 03-11-11/15437).

Работников, которые заняты у вас в деятельности на других режимах налогообложения, учитывать не надо. Например, если совмещаете ПСН и УСН, работников на «упрощенной» деятельности при расчете численности для ПСН не учитывайте (Письма Минфина России от 13.03.2020 N 03-11-11/19389, от 29.10.2018 N 03-11-09/77379).

См. также:

«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;

«Включают ли в среднюю численность при ПСН декретниц».

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, считаются в совокупности по всей деятельности.

Если ИП совмещает ПСН, например с УСН, то для целей лимита по доходам на ПСН учитываются доходы от реализации как от деятельности, переведенной на «патент», так и от деятельности на УСН (п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 13.04.2021 № 03-11-11/27580). В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов в таблице».

С 2021 года ИП вправе уменьшить сумму налога ПСН на величину страхвзносов, уплаченных за себя в размере 100%, либо уплаченных за сотрудников, но не более чем 50% от суммы налога.

Подробности см. здесь.

В 2023 году были значительно изменены условия уменьшения патента на страховые взносы ИП за себя. Можно уменьшать патент на фиксированные взносы, подлежащие уплате в календарном году, в котором действует патент. То есть для уменьшения патента фактически уплачивать взносы с 2023 года не обязательно. Уменьшать патент ИП без работников по-прежнему может до 100%. По взносам за работников никаких изменений не было: уменьшать патент можно только на фактически уплаченные взносы за работников и только на 50%.

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Как ИП вести учет доходов и расходов при совмещении УСН и ПСН, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН — плюсы и минусы».

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2020 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2023 — 2024 годах устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2021 года из п. 7 ст. 346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

ВАЖНО! С 2023 года патент уплачивается в составе единого налогового платежа (ЕНП). Подробнее о новой системе уплаты налогов мы писали в статье.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2023 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2023 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов за работников или подлежащих уплате страховых взносов ИП за себя, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 150 кв. м. (данное ограничение касается розницы и общепита, потому как для прочих услуг площадь не оговаривается).

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП (нюансы)».