Разберем порядок представления декларации по НДС за 1 квартал 2023, а также ее алгоритм заполнения, проверки и уплаты налога в программе 1С 8.3 Бухгалтерия.

Декларация по НДС — порядок представления

Содержание

- Порядок представления декларации по НДС за 1 квартал 2023

- Подготовка декларации по НДС в 1С

- Автозаполнение и проверка

- Помощник по учету НДС

- Настройка состава отчета

- Последовательность заполнения

- Расшифровка показателей

- Проверка отчета

- Отправка отчета в ИФНС

- Перенос задолженности на ЕНС и уплата налога в бюджет

- Уплата налога

- Погашение обязанности

Срок: представьте декларацию не позднее 25.04.2023 (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается Приказом ФНС 12.12.2022 N ЕД-7-3/1191@.

Основные изменения:

- в разд. 3 в стр. 120 скорректирован перечень случаев вычетов НДС;

- введены новые коды операций;

- добавлен код основания для применения заявительного порядка возмещения НДС.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики;

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

Уплата: в составе ЕНП по 1/3 не позднее (п. 4 ст. 174 НК РФ):

- 28.04.2023,

- 29.05.2023 (перенос с 28.05.2023),

- 28.06.2023.

Оплата в мае сдвигается т. к. финальная дата попадает на выходной.

- Календарь бухгалтера на II квартал 2023 года по уплате налогов, сборов

- Календарь бухгалтера на II квартал 2023 года по сдаче отчетности

Декларация по НДС состоит из 12 разделов:

- обязательно заполняйте — Титульный лист, Раздел 1;

- заполняйте при наличии соответствующих операций — 2-12;

- ключевые разделы, которые есть практически всегда — 1, 3, 8, 9.

Декларация по НДС в программе 1С:Бухгалтерия 8.3 заполняется на основании данных налоговых регистров, а не по проводкам в бухучете.

Санкции:

Не допускайте промахов при заполнении декларации или при платежах в бюджет, чтобы не было неприятностей. Вам грозит:

- штраф 5% от неуплаченной суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена более чем на 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

К непредставлению декларации приравнивается несоответствие контрольным соотношениям, упомянутым в Приказе ФНС от 25.05.2021 N ЕД-7-15-/519@.

Подробнее:

- Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

- Важное обновление в НК РФ: когда налоговая отчетность будет считаться несданной

Подготовка декларации по НДС в 1С

Алгоритм заполнения декларации по НДС в 1С:

- формирование и проверка декларации;

- проверка отчетов Книга покупок и Книга продаж;

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет;

- проверка полноты начисления (уплаты) санкций по НДС.

Сначала выполните подготовку, а потом легко заполните декларацию по НДС в 1С. Рассмотрим всю последовательность действий по порядку.

Автозаполнение и проверка

Декларацию по НДС заполните удобным вам способом на выбор из раздела:

- Главное — Задачи организации;

- Отчеты — Отчетность по НДС — это наш помощник по НДС;

- 1С-Отчетность — единое рабочее место.

Первый этап: подготовка к заполнению декларации по НДС в 1С:

- проверьте полноту и корректность ввода первички с НДС, наличие СФ;

- проверьте расчеты с контрагентами по ОСВ счетов 60, 62, 76;

- проведите сверку данных учета НДС с покупателями и поставщиками — 1С:Сверка;

- перепроведите документы за период, чтобы восстановить хронологию — она могла сбиться при проверке данных и их корректировке;

- установите дату запрета изменения данных для всех кроме ответственного за подготовку отчетности;

- выполните Регламентные операции по НДС;

- проверьте Анализ состояния налогового учета по НДС — надо «провалиться» во все плашки отчета, даже в пустые;

- выполните Экспресс-проверку книги покупок и книги продаж — в проверке рекомендуем ставить все флажки в настройках.

В документах по банку и кассе проверьте ставку НДС. Она влияет на:

- автозаполнение счетов-фактур на аванс;

- корректное заполнение Отчета о движении денежных средств.

Второй этап: заполнение декларации по НДС в 1С:

- заполнение отчета:

- настройте состав декларации — можно скрыть ненужные разделы, отчет будет компактнее;

- соблюдайте последовательность заполнения декларации:

- Титульный лист, Раздел 3, Раздел 1, Раздел 8, Раздел 9;

- расшифруйте показатели отчета;

- проверьте отчет по всем доступным критериям: КС, выгрузка, контрагенты;

- отправьте отчет в ИФНС из 1С или выгрузите для отправки через стороннего оператора;

- уплатите НДС в бюджет в срок.

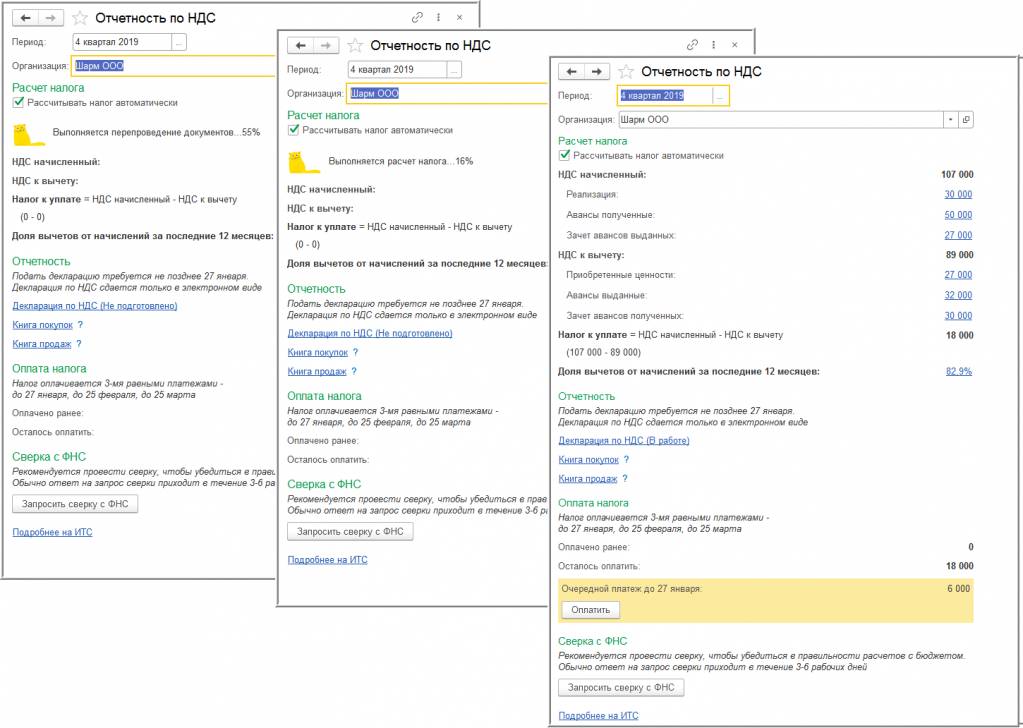

Помощник по учету НДС

Помощник по НДС открывается из раздела Отчеты — Отчетность по НДС.

Если в 1С ведется раздельный учет входящего НДС (а также ведется комиссионная торговля, импорт/экспорт), вручную выполните:

- Регламентные. операции по НДС;

- Экспресс-проверку;

- формирование декларации по НДС.

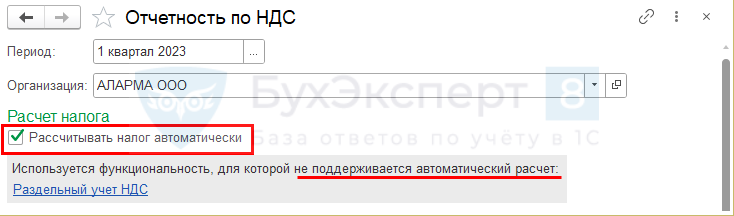

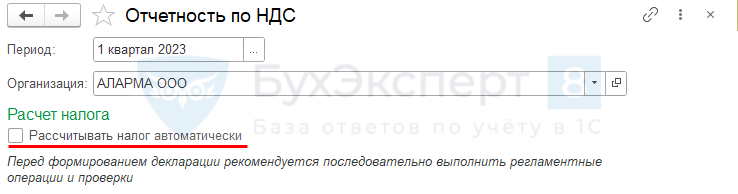

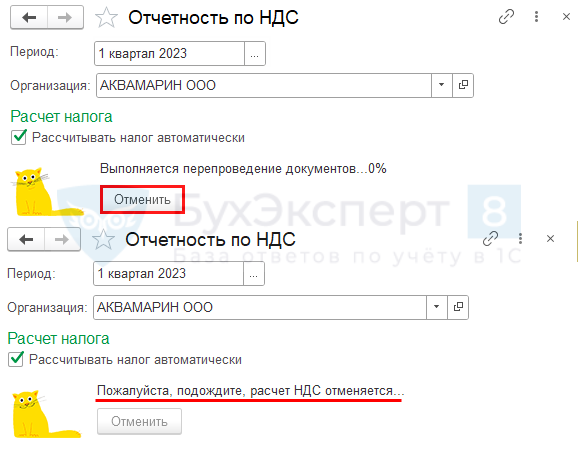

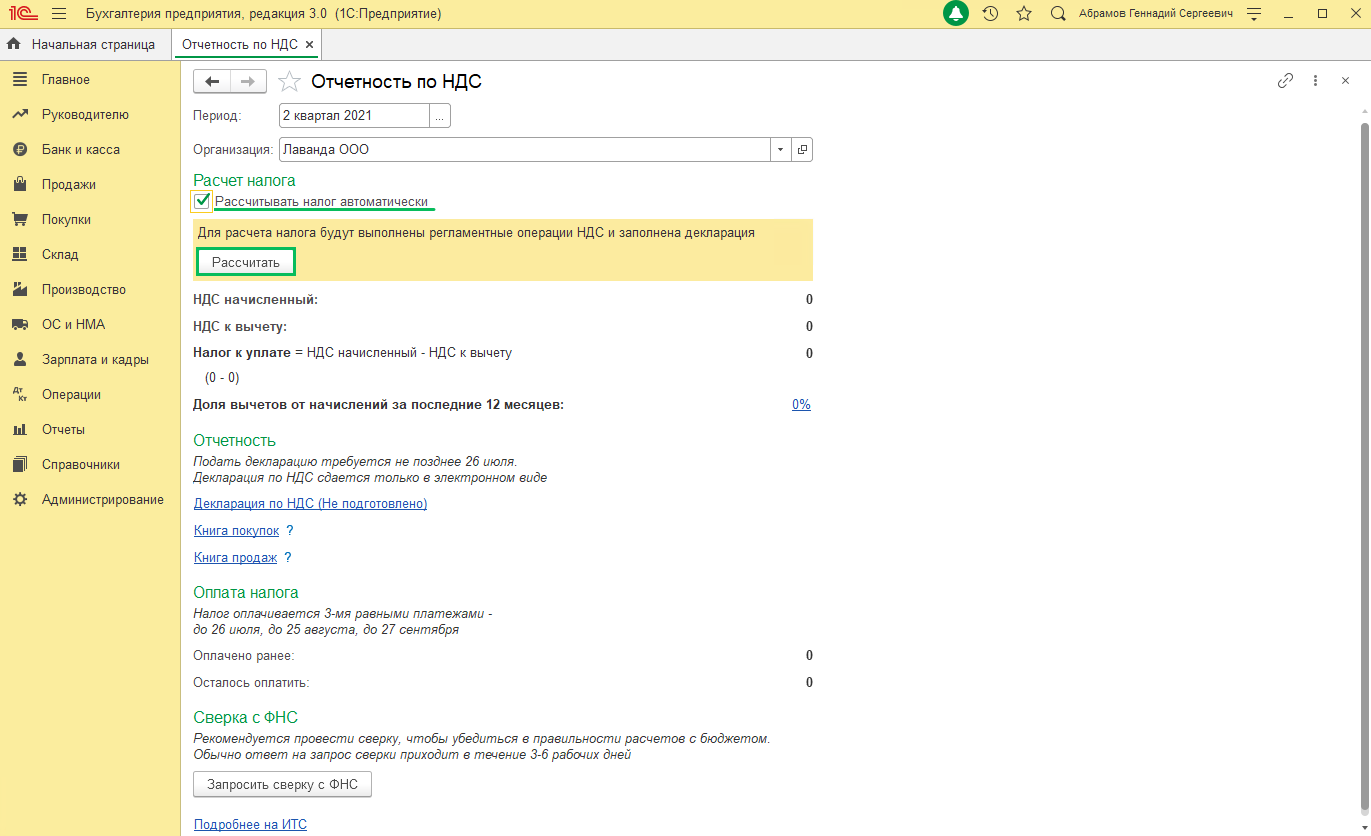

Флажок Рассчитывать налог автоматически не устанавливайте.

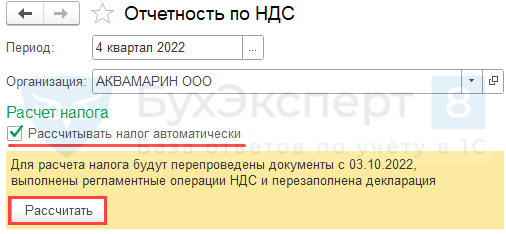

Если в 1С не ведется раздельный учет входящего НДС, расчет налога Помощник по НДС осуществляет автоматически по кнопке Рассчитать. Вам останется только проверить результат.

При необходимости отмените запущенный авторасчет НДС по кнопке Отменить. Например, если вы уже внесли какие-то ручные правки в документ Формирование записей книги покупок, а потом случайно нажали кнопку Рассчитать в Помощнике по НДС.

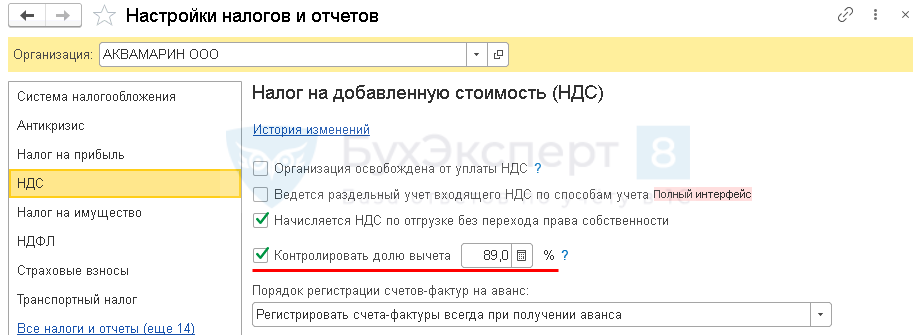

В разделе Главное — Налоги и отчеты — НДС установите флажок Контролировать долю вычета (на расчет НДС он не влияет) и процент с точностью до одного знака после запятой.

После этого Помощник по НДС будет автоматически предупреждать о превышении доли вычетов.

- Безопасная доля вычетов

- Как проконтролировать долю вычетов по НДС?

Зеленая галочка появляется рядом с операцией, если она выполнена.

Место выполнения операции не влияет на заполнение декларации. Операцию можно выполнить и из Помощника, и из журнала регламентных операций по НДС.

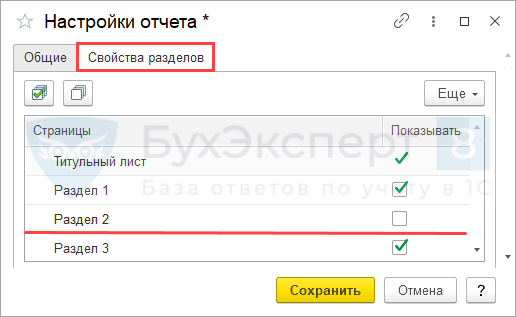

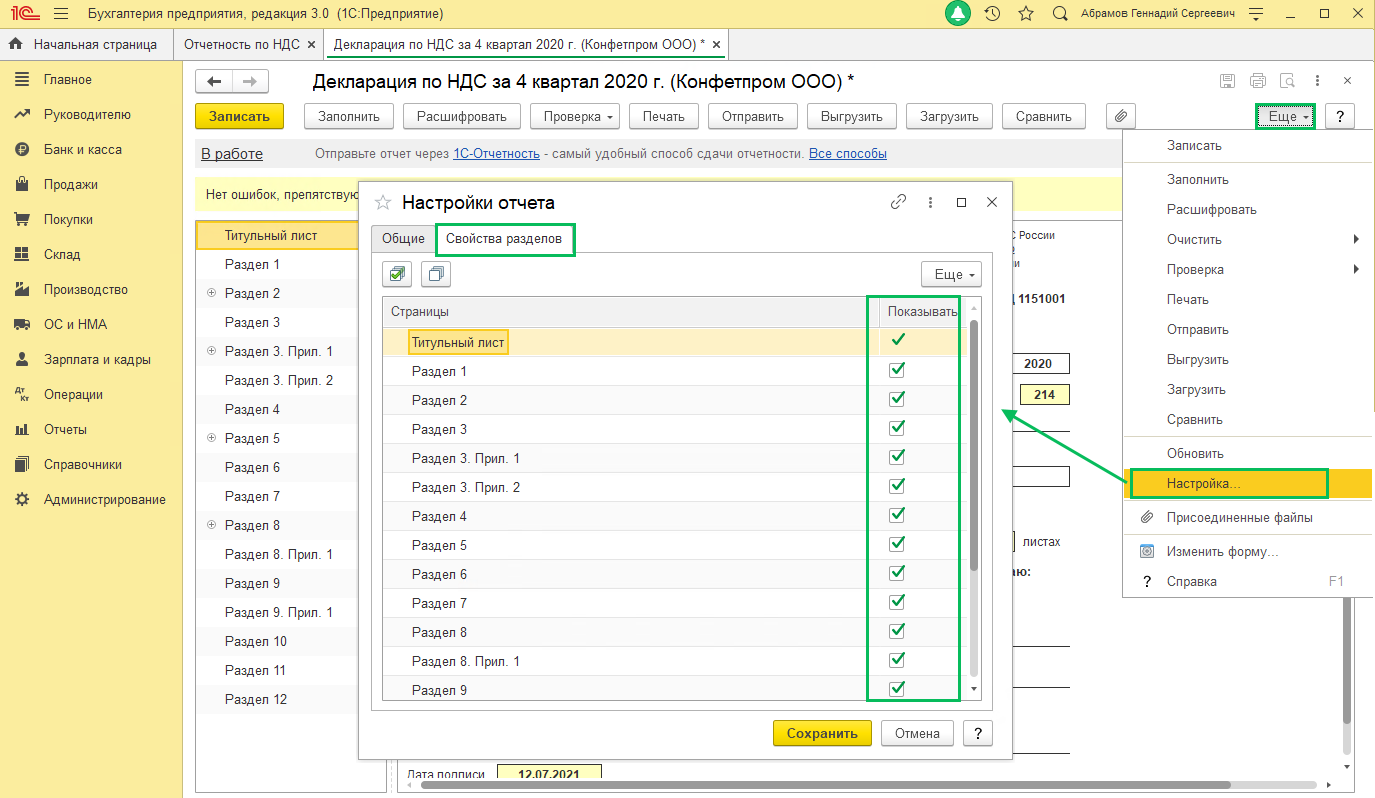

Настройка состава отчета

Настройте состав декларации по НДС через Еще — Настройка — Свойства разделов.

Можно скрыть разделы, которые не заполняются — для этого снимите флаг Показывать. Например, с Раздела 2, если нет операций налогового агента по НДС.

Последовательность заполнения

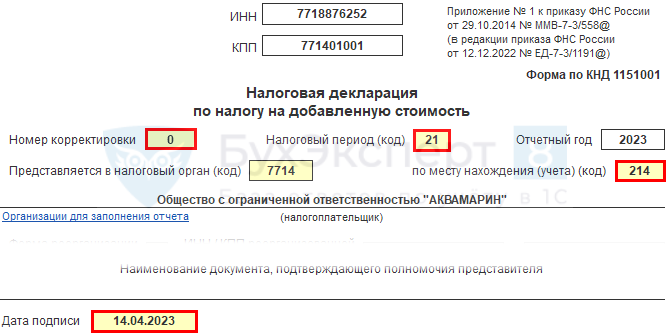

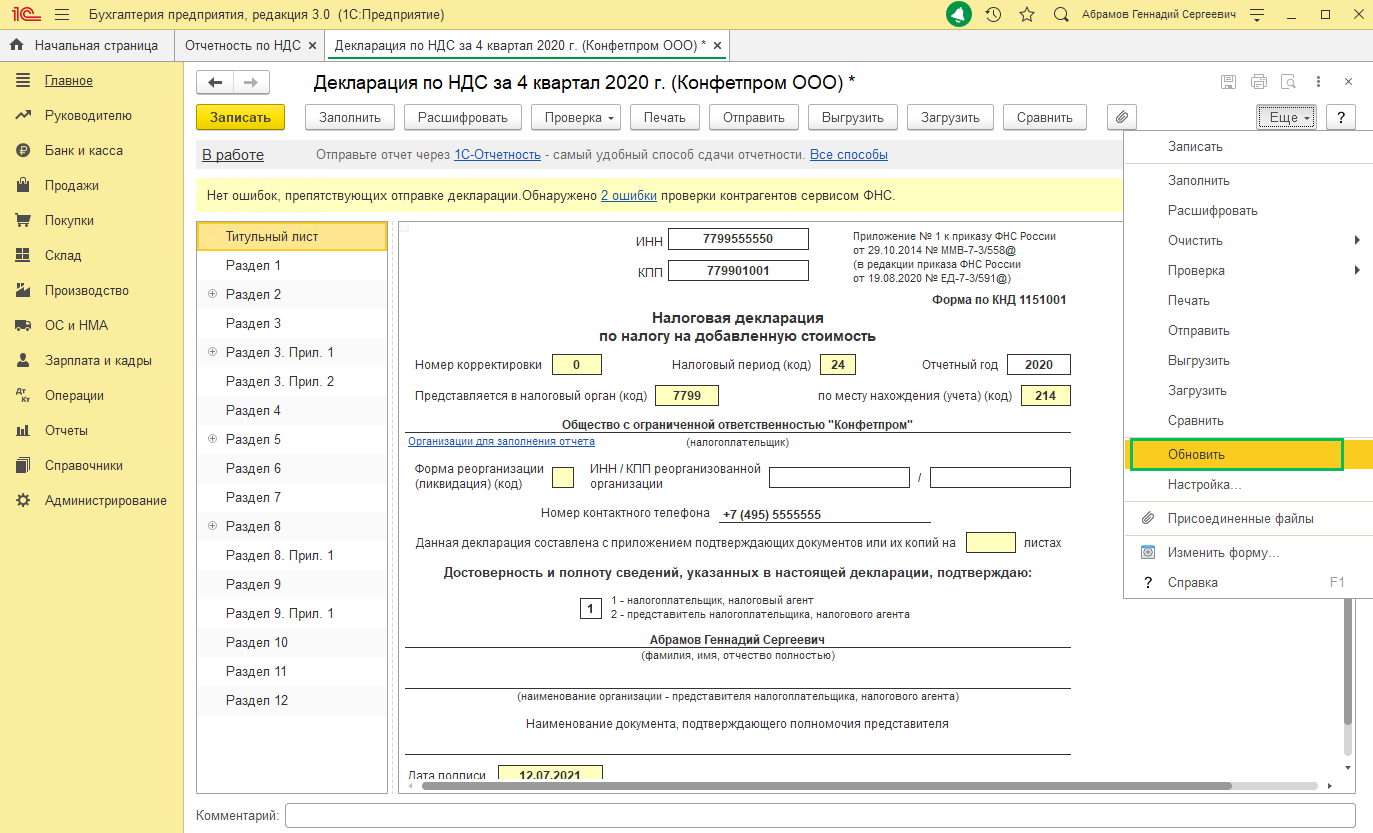

Титульный лист декларации по НДС заполняется данными из карточки организации.

Проверьте заполнение:

- Номера корректировки;

- Налогового периода;

- Кода места представления;

- Дата подписи — рабочая дата программы, должна быть позднее 31.03.2023.

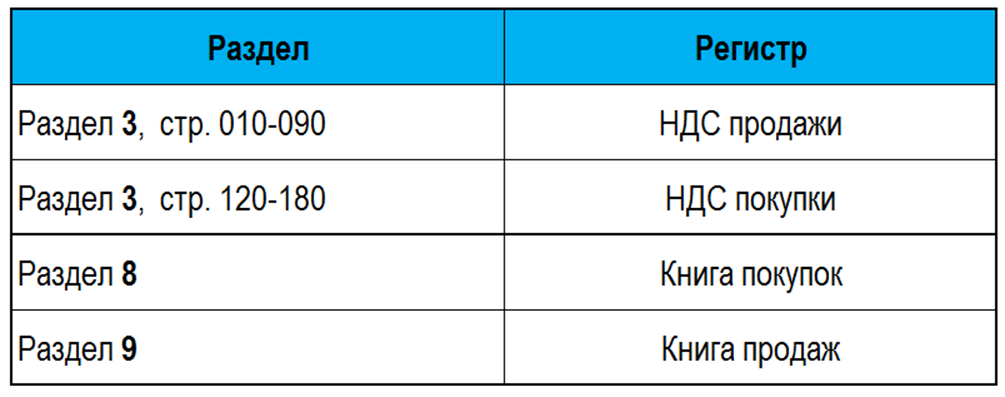

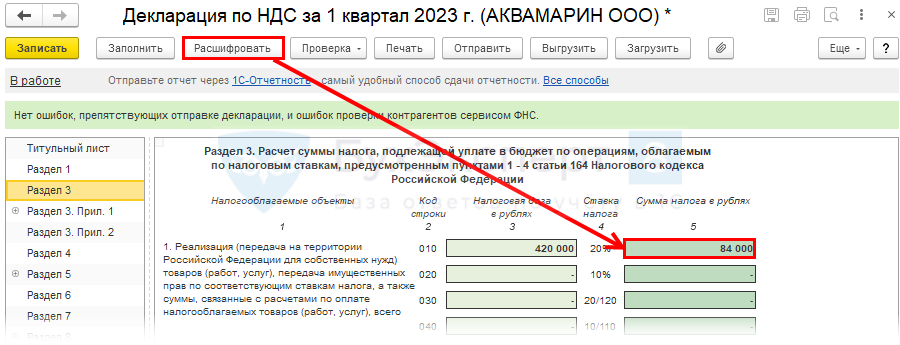

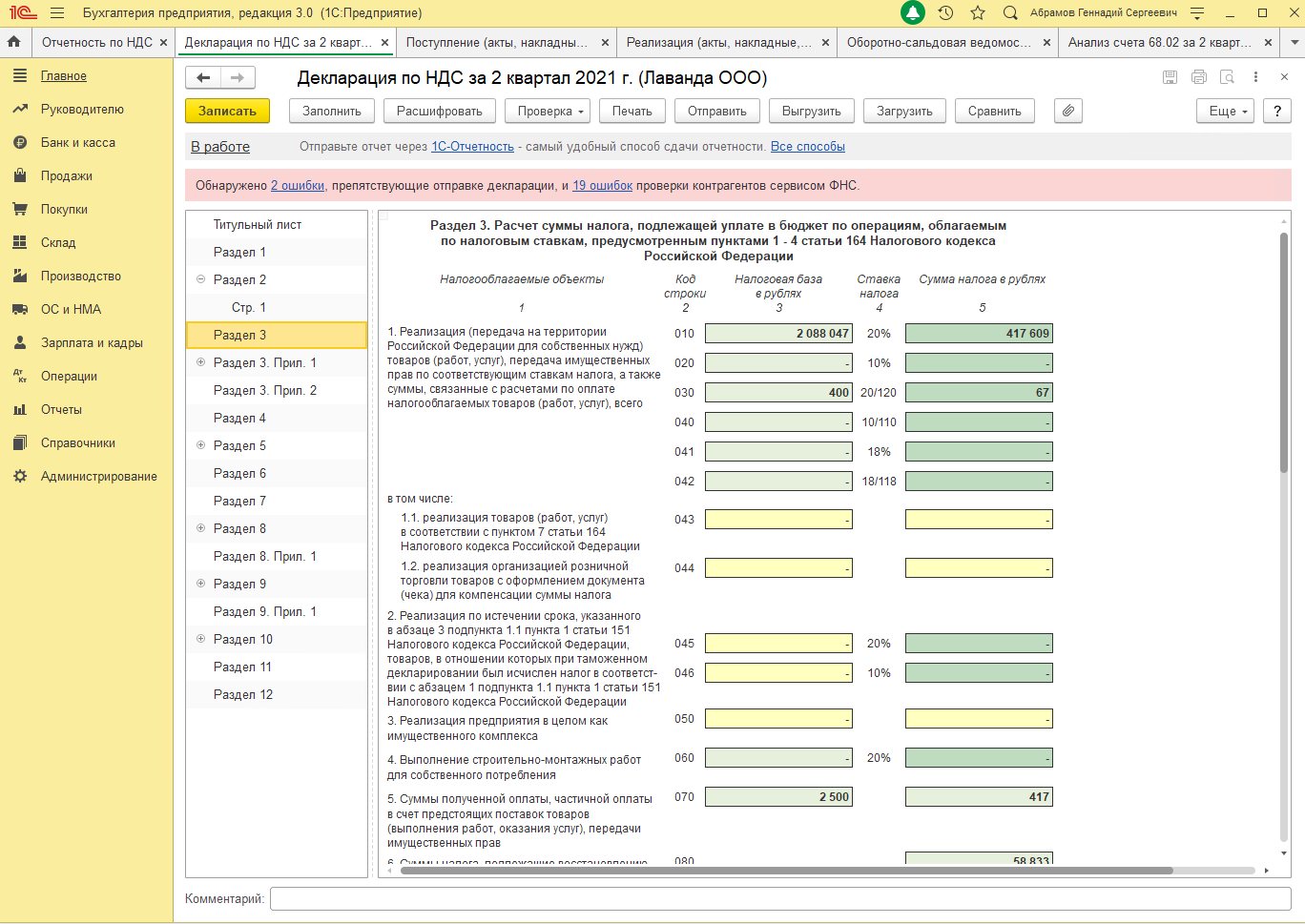

Раздел 3

Большинство строк заполняется автоматически:

- с 010 по 100 — данные из Регистра накопления НДС продажи;

- с 120 по 180 — данные из Регистра накопления НДС покупки;

- если стр.118 > стр. 190, то в стр. 200 — НДС к уплате в бюджет,

- если стр.118 < стр. 190, то в стр. 210 — НДС к возмещению:

- стр. 200 / стр. 210 влияет на итоги в Разделе 1.

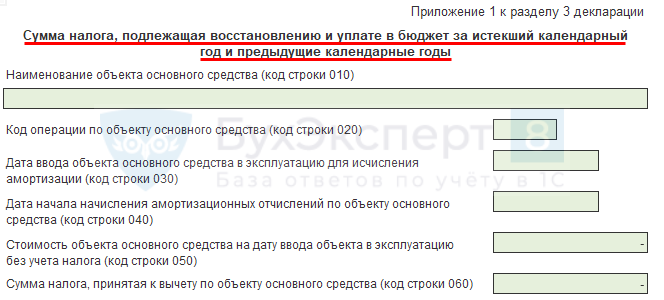

Приложение 1 к разделу 3 декларации по НДС заполняется в декларации за 4 квартал при восстановлении НДС по недвижимому имуществу в порядке ст. 171.1 НК РФ, если оно используется в необлагаемой НДС деятельности.

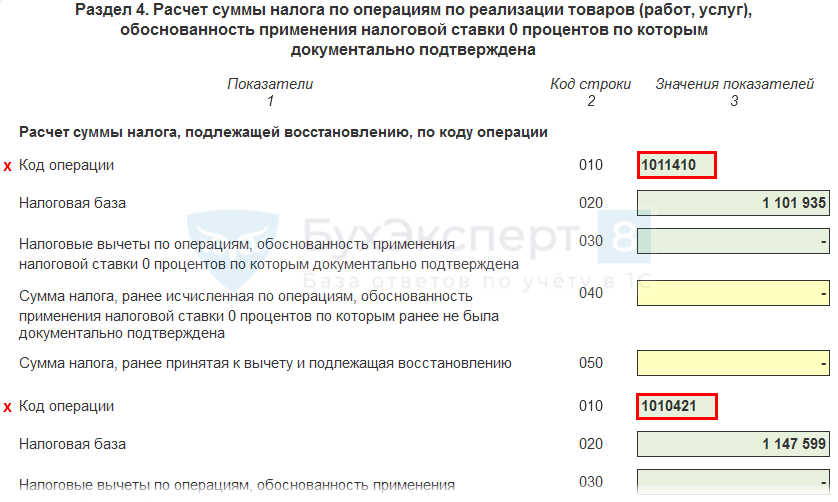

Раздел 4

Заполняется автоматически. Но если были отгрузки в ЕАЭС и дальнее зарубежье, их надо «разделить» вручную по ![]() Суммы взять из расшифровки стр. 020 и не округлять.

Суммы взять из расшифровки стр. 020 и не округлять.

Раздел 5

Здесь отражаются вычеты НДС, не показанные в квартале, в котором:

- ранее подтверждали ставку НДС 0%;

- показали, что не подтвердили ставку НДС 0%.

Раздел 6

Заполните этот раздел, если не подтвердили ставку НДС 0% в установленный срок.

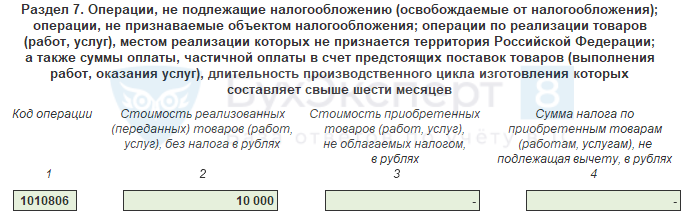

Раздел 7

Здесь отражаются операции, по которым НДС платить не требуется. Запоминать, какие именно операции, не надо: они все перечислены в заголовке этого раздела.

Заполните раздел автоматически по данным документа Формирование записей раздела 7 декларации по НДС. При необходимости этот документ надо дозаполнить вручную.

Данные в гр. 3 и 4 заполняются в разрезе каждого кода операции в той сумме, которая относится к реализации текущего налогового периода, указанного в гр.1

Подробнее в Раздельный учет НДС.

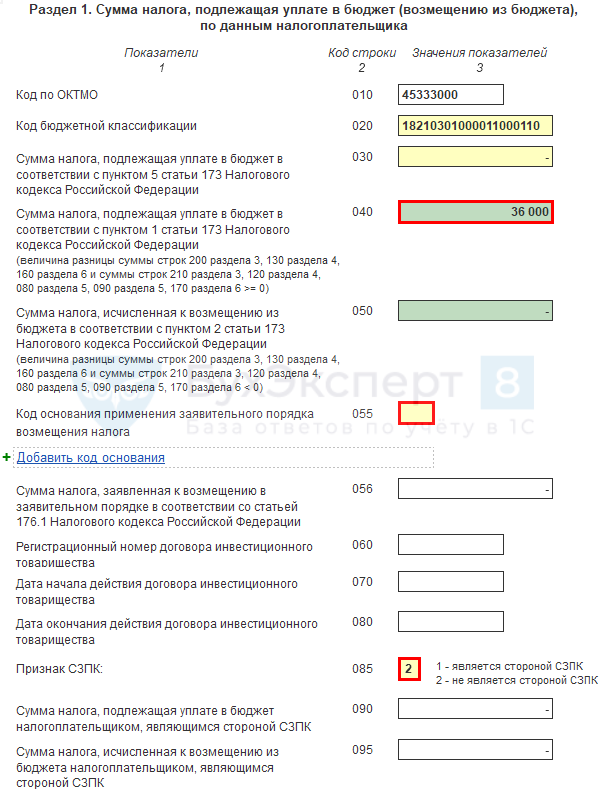

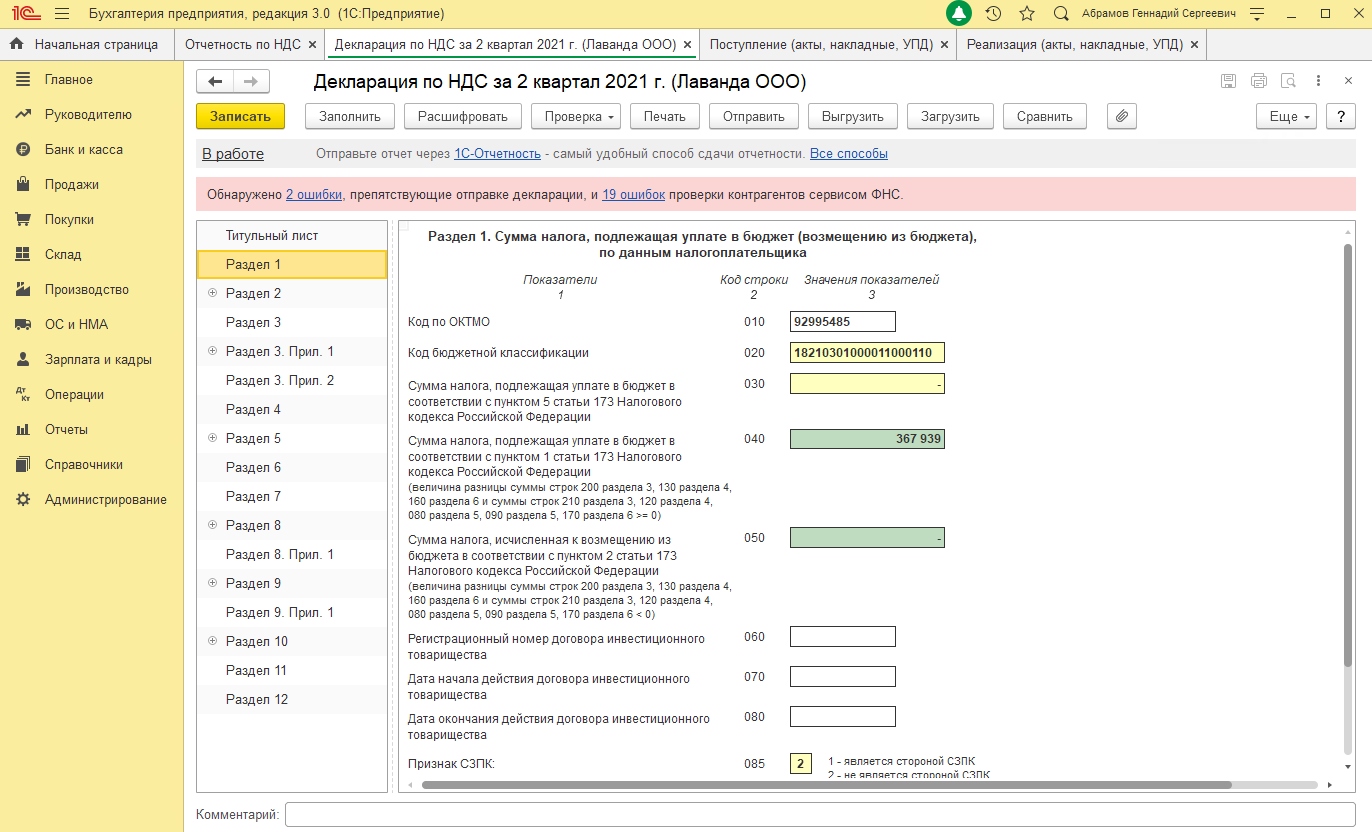

Раздел 1

К этому разделу переходим в конце — обычно он итоговый. Заполняется Раздел 1 декларации по НДС автоматически.

В стр. 055 выберите при необходимости код основания для применения заявительного порядка возмещения налога налогоплательщиками (п. 2 ст. 176.1 НК РФ), а в стр. 056 общую сумма налога, заявляемую в этом порядке по всем указанным кодам.

Признак СЗПК (Соглашения о защите и поощрении капиталовложений в РФ) в стр. 085 заполняется обязательно. По умолчанию проставляется 2. Не очищайте это поле, иначе декларация по НДС не пройдет проверку.

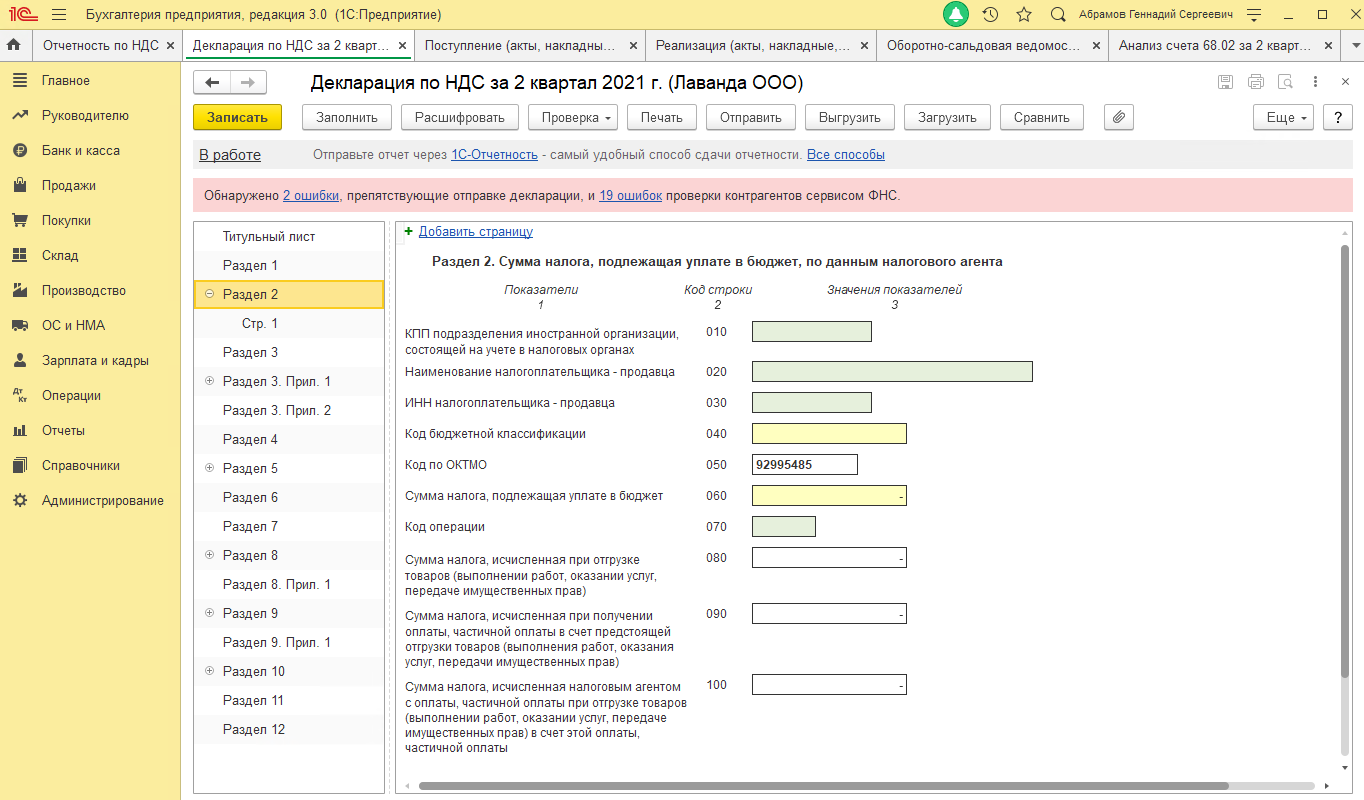

Раздел 2

![]()

Заполняется автоматически, например, при покупке работ-услуг у иностранцев, аренде муниципального имущества. В этих случаях налогоплательщик выступает налоговым агентом по НДС и должен удержать налог из вознаграждения в адрес продавца. Налоговый агент уплачивает НДС по срокам обычного НДС в составе ЕНП.

На каждого продавца заполните отдельный лист Раздела 2.

- Налоговый агент по НДС при покупке услуг у иностранца с предоплатой в 1С

- Налоговый агент по НДС при аренде имущества при ФСБУ 25/2018 в 1С (ПРОФ)

- Налоговый агент при приобретении электронных услуг у иностранца в 1С

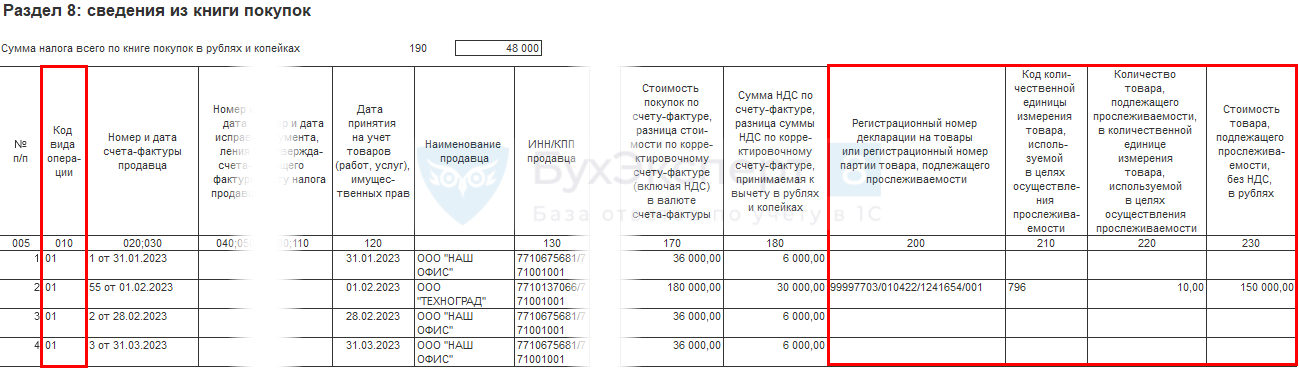

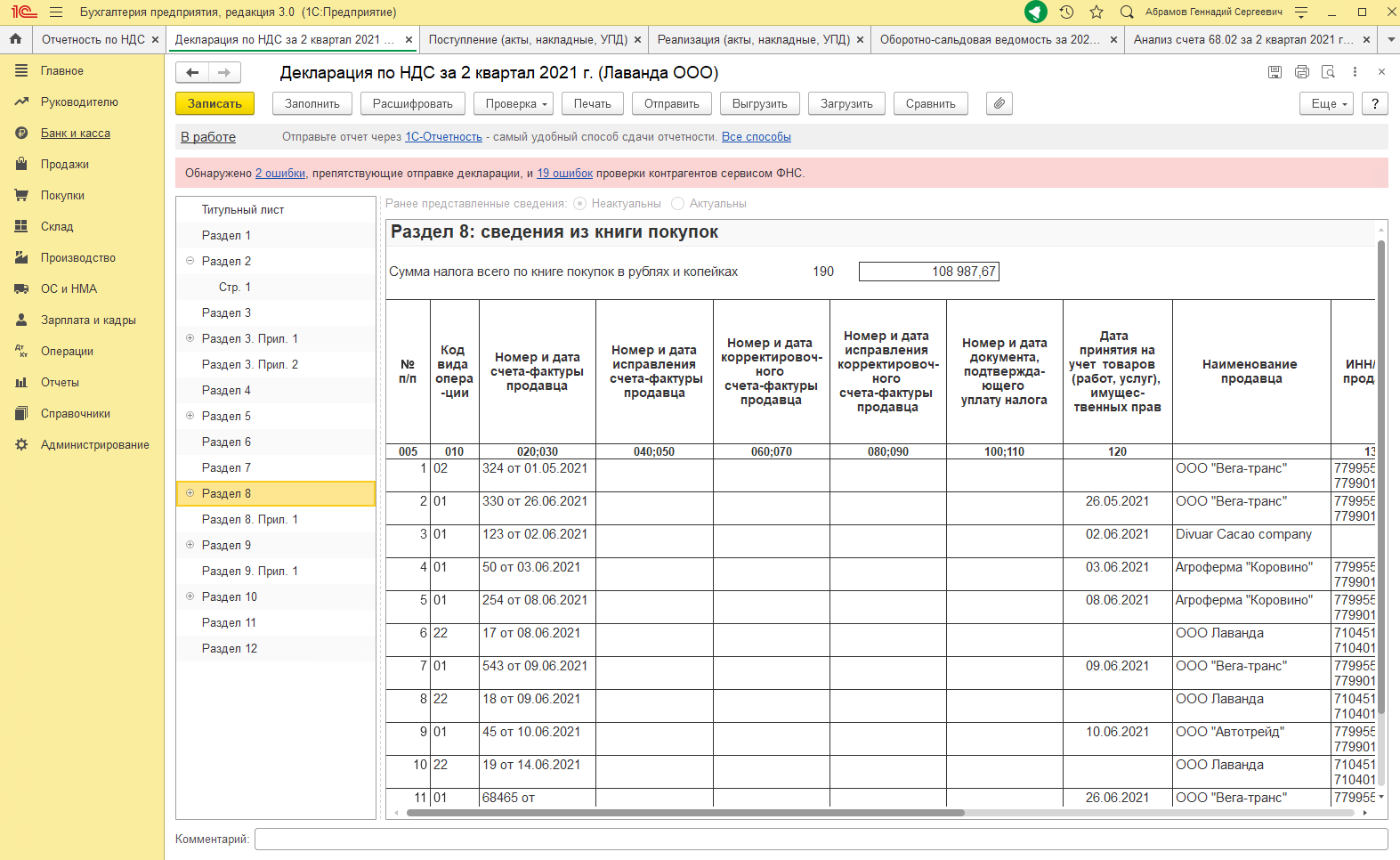

Раздел 8

Заполняется автоматически по регистру накопления Книга покупок.

По прослеживаемым товарам заполняются графы 200-230.

В графе 200 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Подробнее Поступление прослеживаемых товаров

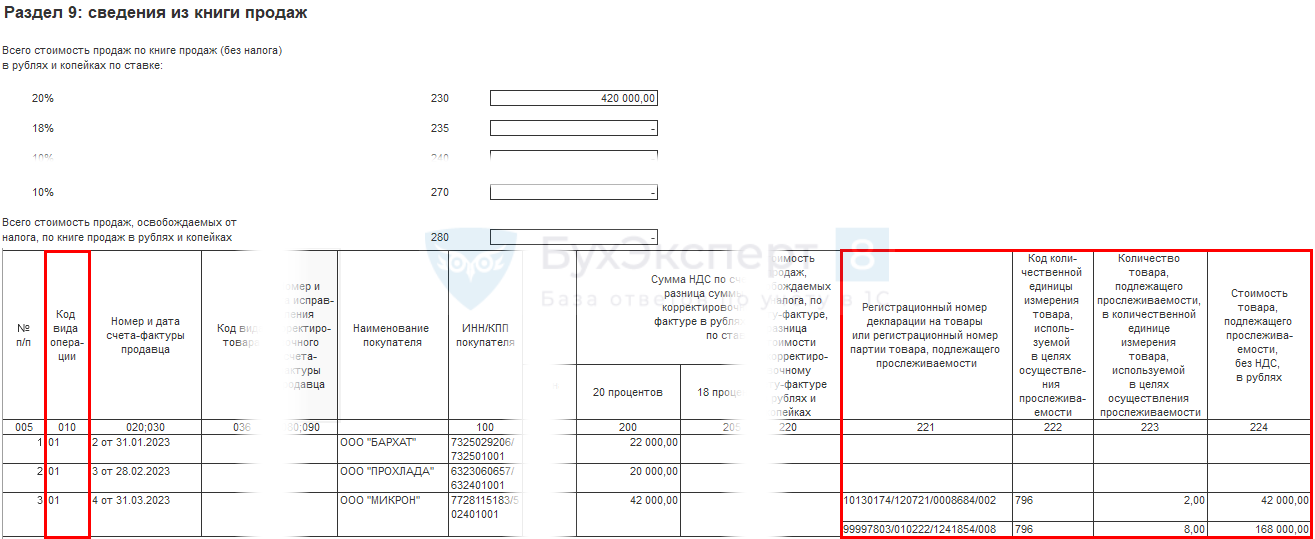

Раздел 9

Заполняется автоматически по регистру накопления Книга продаж.

По прослеживаемым товарам заполняются графы 221-224.

В графе 221 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Подробнее Реализация прослеживаемых товаров в РФ и дальнее зарубежье

Раздел 10

Этот раздел заполняется, если выставили любые счета-фактуры по посреднической деятельности.

По прослеживаемым товарам заполняются графы 220-250.

В графе 220 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Раздел 11

Раздел 11 заполните, если получили счета-фактуры по посреднической деятельности. В расчет принимаются все счета-фактуры: на аванс, на отгрузку, корректировочные и сводные.

Для прослеживаемых товаров предназначены графы 210-240.

В графе 210 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров

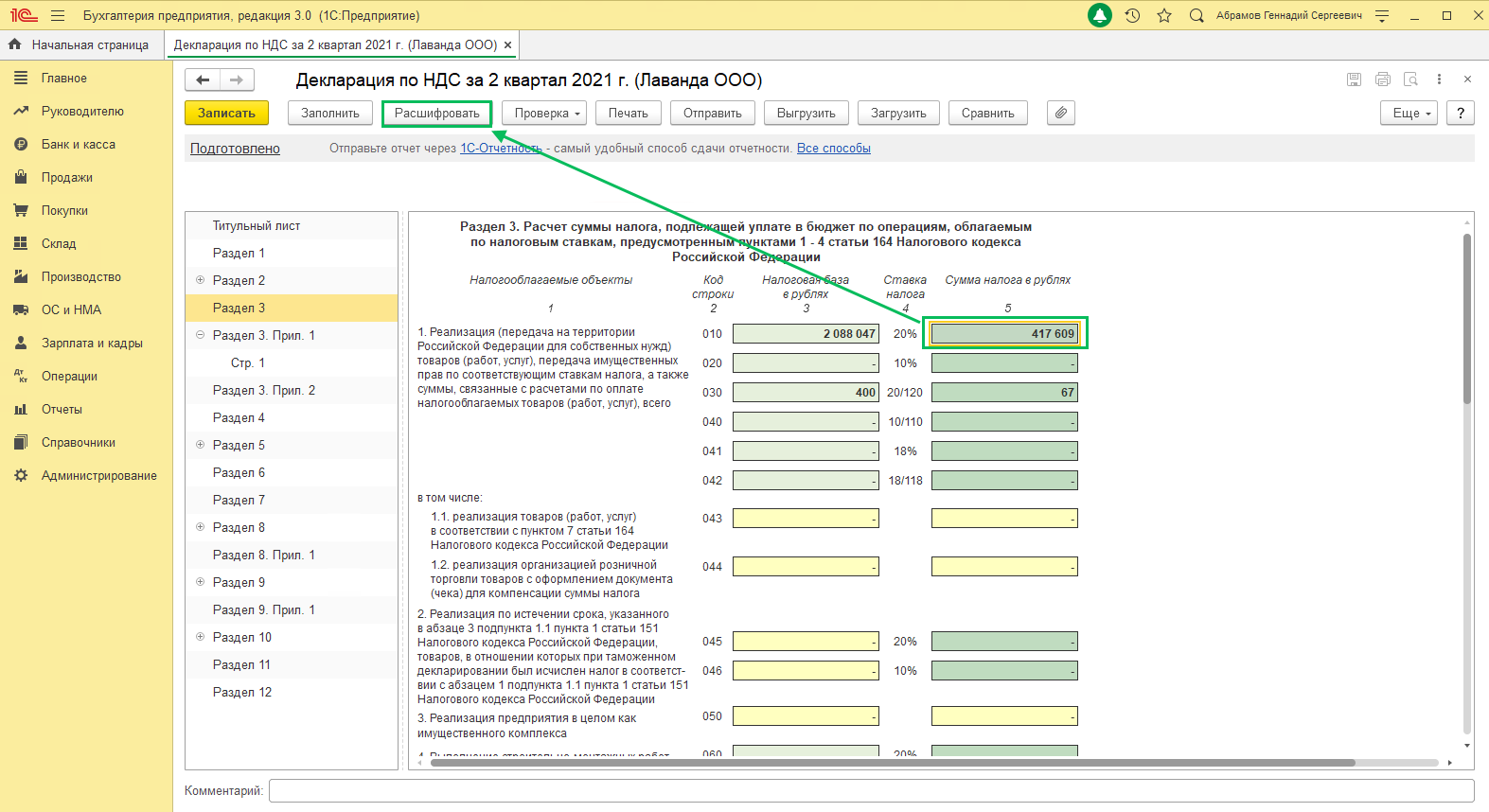

Расшифровка показателей

Заполненную декларацию обязательно проверьте. Алгоритм заполнения доступен по кнопке Расшифровать.

- для получения информации установите курсор в нужную ячейку.

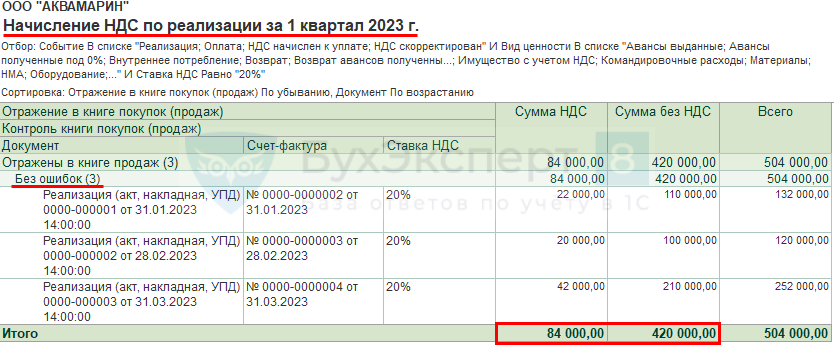

Расшифровка стр. 010 совпадает с суммой по декларации.

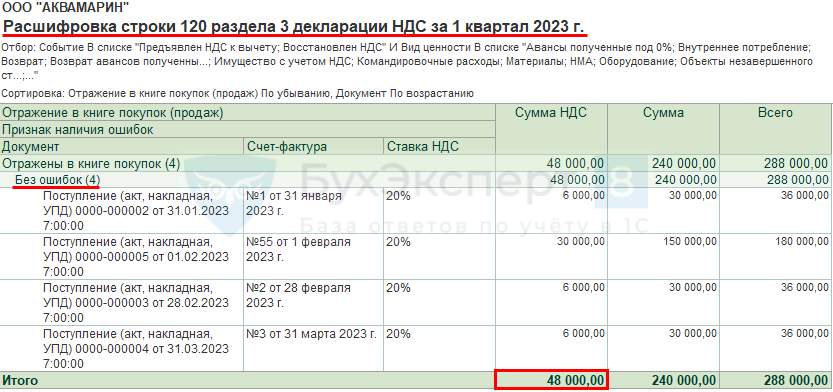

Расшифровка стр. 120 совпадает с суммой по декларации.

Покупки без НДС также отражаются в расшифровке.

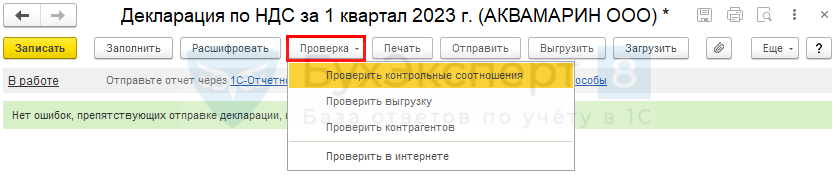

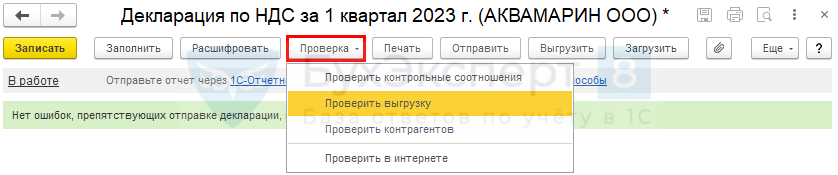

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

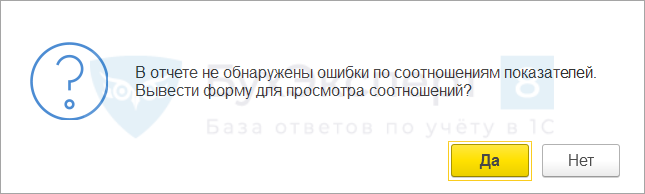

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

- Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

- Обновлены контрольные соотношения для налоговой отчетности с 2023

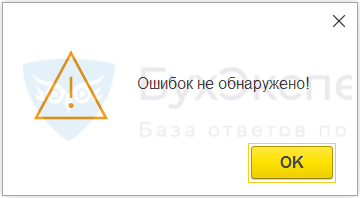

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

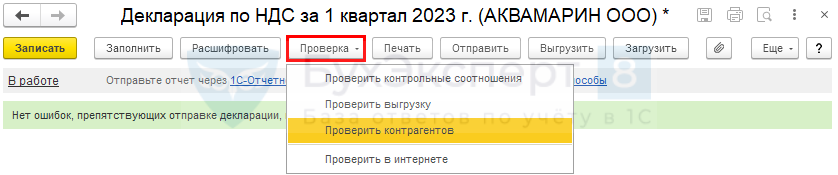

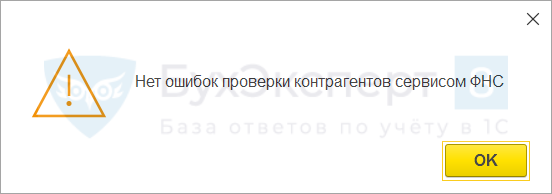

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

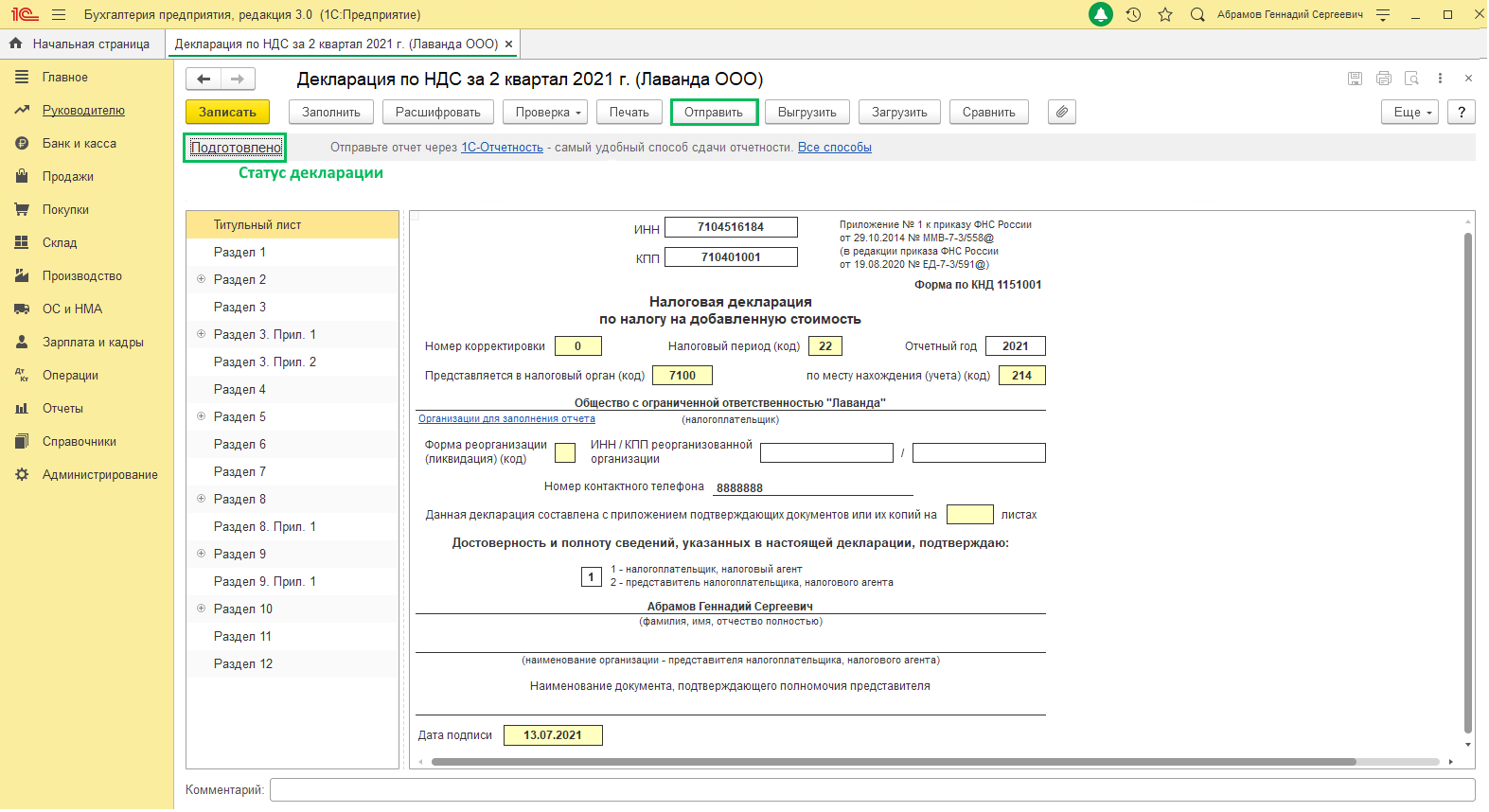

Отправка отчета в ИФНС

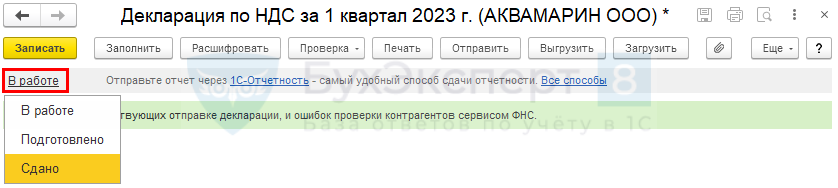

Отправьте отчетность в налоговый орган после успешного выполнения всех проверок через Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

Используйте статусы: В работе / Подготовлено / Сдано — это полезная справочная информация.

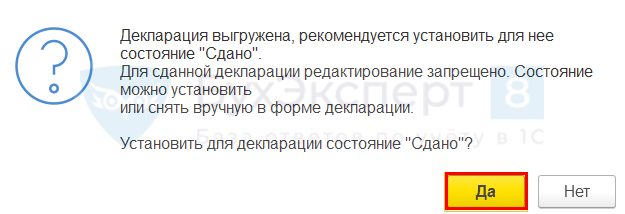

После выгрузки отчета установите статус Сдано, чтобы защитить отчет от редактирования.

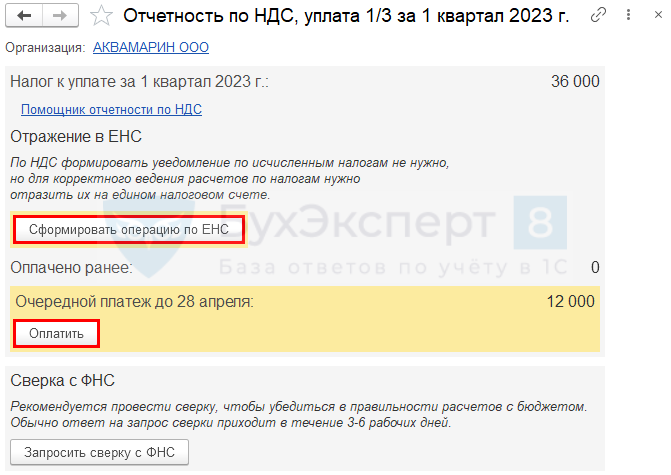

Перенос задолженности на ЕНС и уплата налога в бюджет

В 2023 году НДС уплачиваются в составе ЕНП — по 1/3 до 28 числа каждого месяца следующего квартала.

Уведомление подавать не нужно, т. к. декларация подается до срока первой уплаты.

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

В программе 1С перенос начисленных налогов на ЕНП делается через механизм уведомлений или операций по ЕНС, если не требуется направлять уведомление в налоговую.

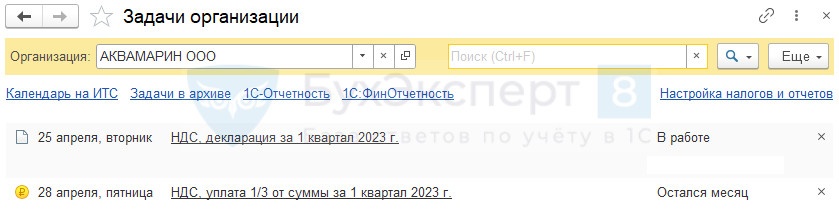

Сформируйте автоматически перенос начисленного налога на ЕНС удобным способом из раздела:

- Главное — Задачи организации — Уплата НДС по 1/3 от суммы за 4 квартал;

- Отчеты — Отчетность по НДС — из помощника по НДС.

Перенести начисленный налог на ЕНС можно из Задач организации через помощника по формированию отчетности или уплаты налога.

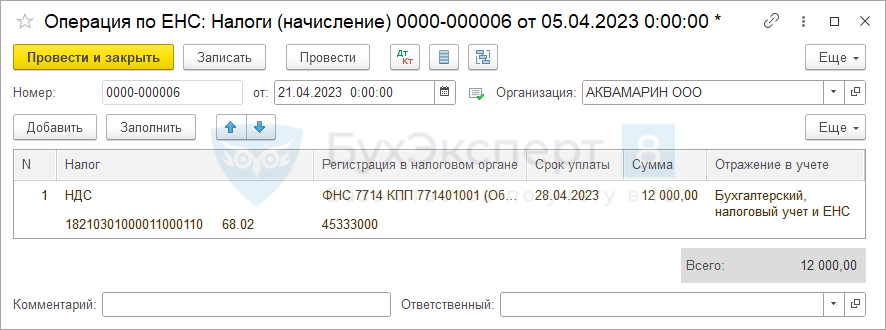

По кнопке Сформировать операцию по ЕНС формируется документ Операция по единому налоговому счету с видом Налоги (начисление).

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении.

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

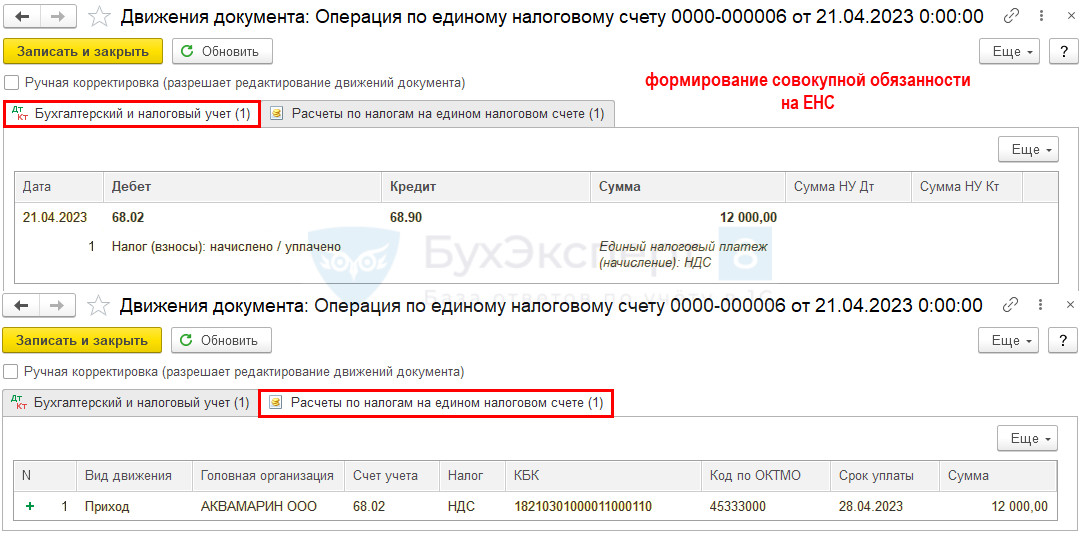

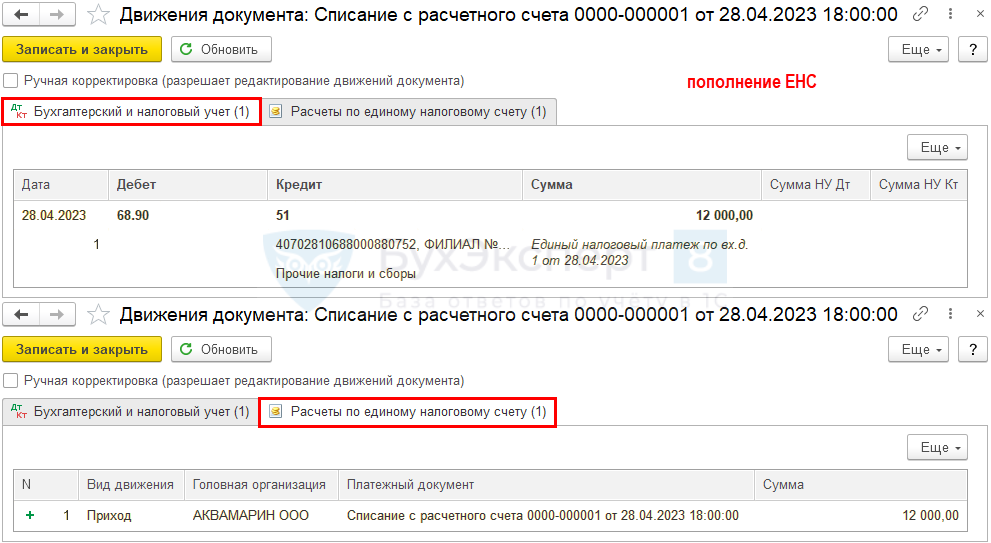

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате НДС на ЕНС (п. 5 ст. 11.3 НК РФ).

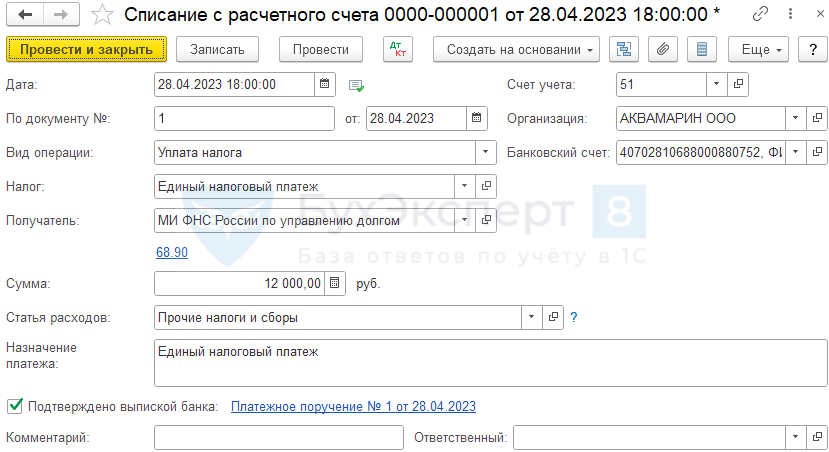

Уплата налога

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

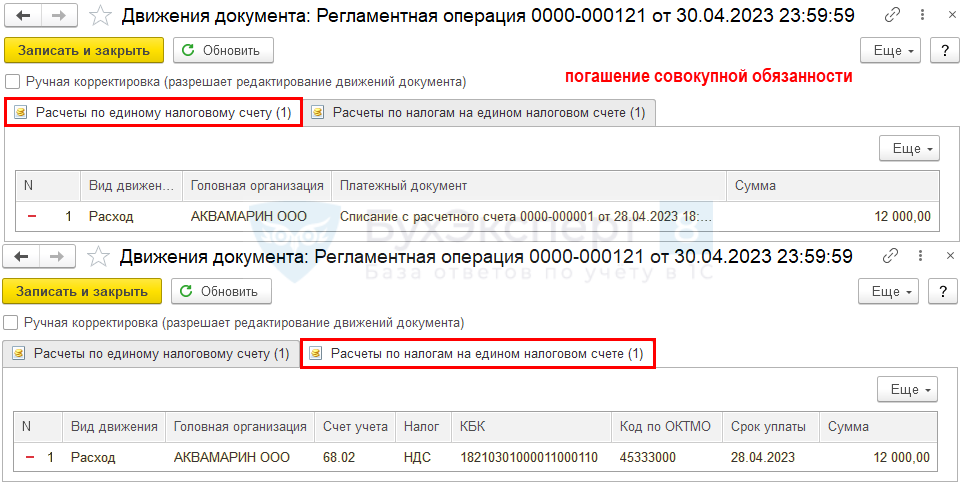

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по НДС (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 1 квартал 2023, сроки уплаты НДС за 1 квартал 2023, как проверить в 1С правильность декларации по НДС.

См. также:

- Алгоритм проверки декларации по НДС

- Учет НДС в 1С 8.3: пошаговая инструкция

- Алгоритм выявления расхождений в декларации по НДС

- Состав декларации по НДС

- Алгоритм «закрытия месяца» для НДС

- УО для анализа данных регистра НДС книга покупок

- Ошибки в декларации по НДС

- Проверка актуальности учетных данных по НДС

- Коды видов операций по НДС

- Декларация по НДС за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022. Этот же приказ устанавливает и правила ее заполнения. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС. В первоначальный бланк уже не один раз вносились уточнения. С отчета за 1 квартал 2023 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 3 квартал 2023 года, переходите по этой ссылке.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. С 01.07.2021 есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим (УСН или ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 2 квартал 2023 года.

Фирма ООО «Эльбрус» 06.05.2023 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.06.2023 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

С отчетности за 3 квартал 2021 года в разделах 8, 9, 10 и 11 появились новые строки. Их нужно заполнять реквизитами прослеживаемости, а если товар не прослеживается, ставить прочерки. Перечень товаров, подлежащих прослеживаемости, смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Подсказка от КонсультантПлюс

Декларацию по НДС подавайте в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Исключением из данного правила являются…

Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. в КонсультантПлюс, получив пробный демо-доступ к правовой системе. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2023 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы. Впрочем, отправить декларацию по НДС через указанный сервис также нельзя.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Важно! Подсказка от КонсультантПлюс

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает.

О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС заполняется по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. от 12.12.2022, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Заполнение декларации по НДС

Как подготовиться к формированию Декларации по НДС

В видео ниже мы рассматриваем частые ошибки, которые возникают в процессе подготовки к сдаче Декларации по НДС, и способы их решения. Также мы расскажем, что рекомендуется проверить перед формированием декларации.

Помощник по учету НДС

Перед составлением Декларации по НДС необходимо выполнять все регламентные операции по учету НДС. В программе для этого предназначен «Помощник по учету НДС» (Отчеты – НДС – Отчетность по НДС):

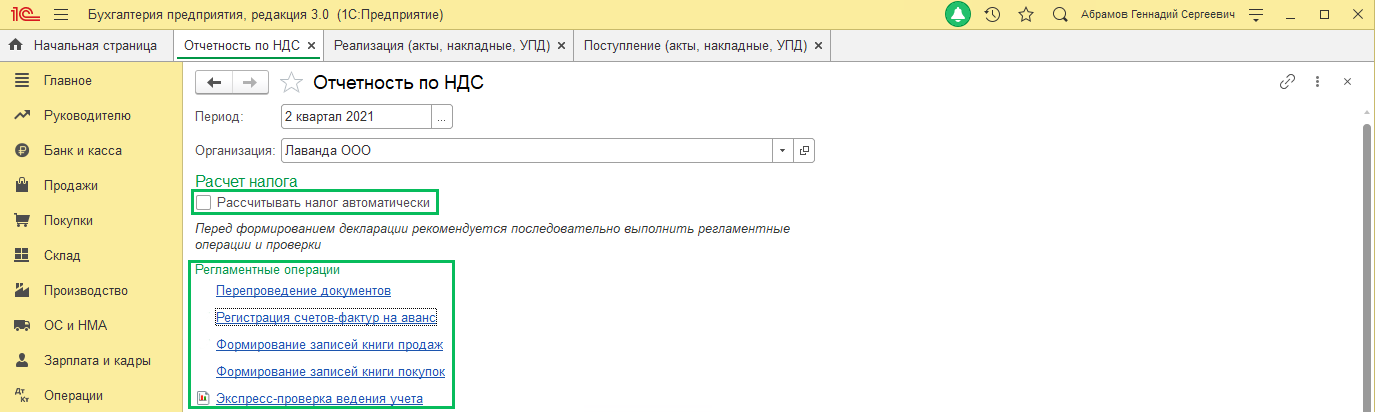

В рамках Помощника по учету НДС можно провести регламентные операции автоматически или неавтоматически (при снятии флага «Рассчитывать налог автоматически»). Наши специалисты рекомендуют проводить регламентные операции по расчету НДС в неавтоматическом режиме.

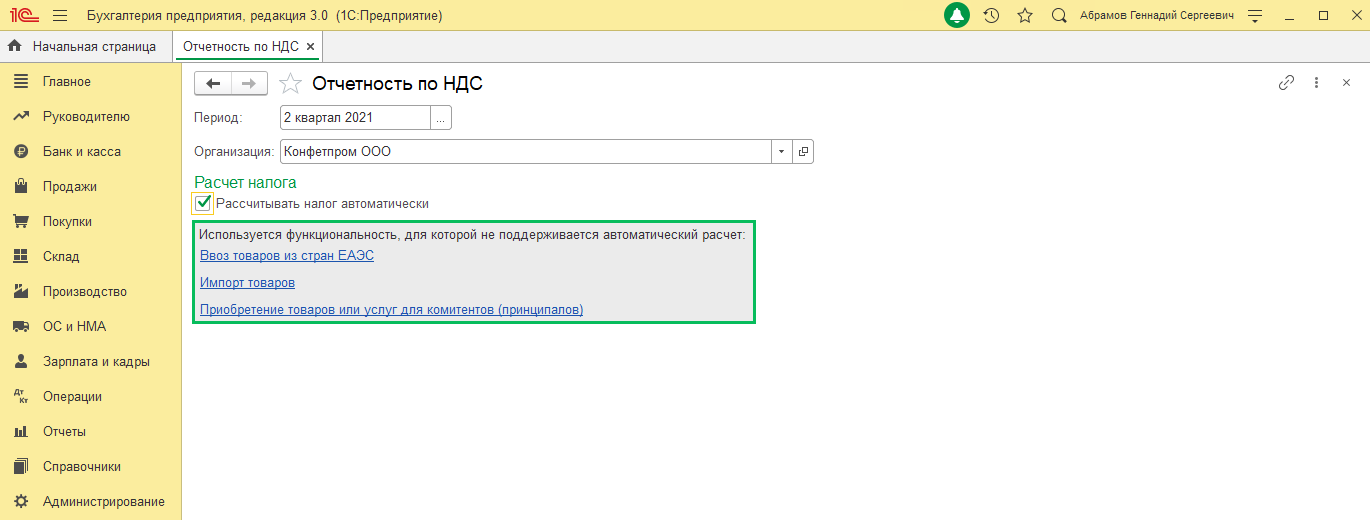

Расчет налога автоматически не подходит тем, кто:

-

имеет обособленные подразделения;

-

ведет раздельный учет НДС;

-

освобожден от уплаты НДС;

-

ввозит товары из стран ЕАЭС;

-

занимается импортом или экспортом товаров;

-

выполняет строительно-монтажные работы хозяйственным способом;

-

выступает в роли налогового агента;

-

реализует товары или услуги комитентов (принципалов);

-

приобретает товары или услуги для комитентов (принципалов).

При нажатии кнопки «Рассчитать» регламентные операции будут автоматически проведены и рассчитается налог к уплате, после чего можно будет формировать Декларацию по НДС по одноименной гиперссылке.

Если выбрать автоматический расчет НДС и при этом у вас будут использоваться функции, которые не поддерживаются в данном режиме, программа выведет предупреждение:

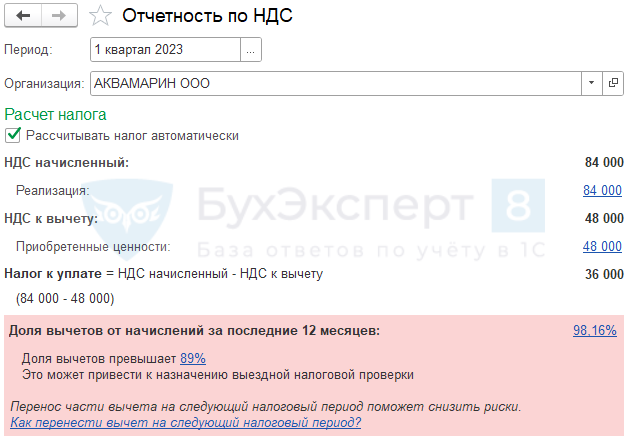

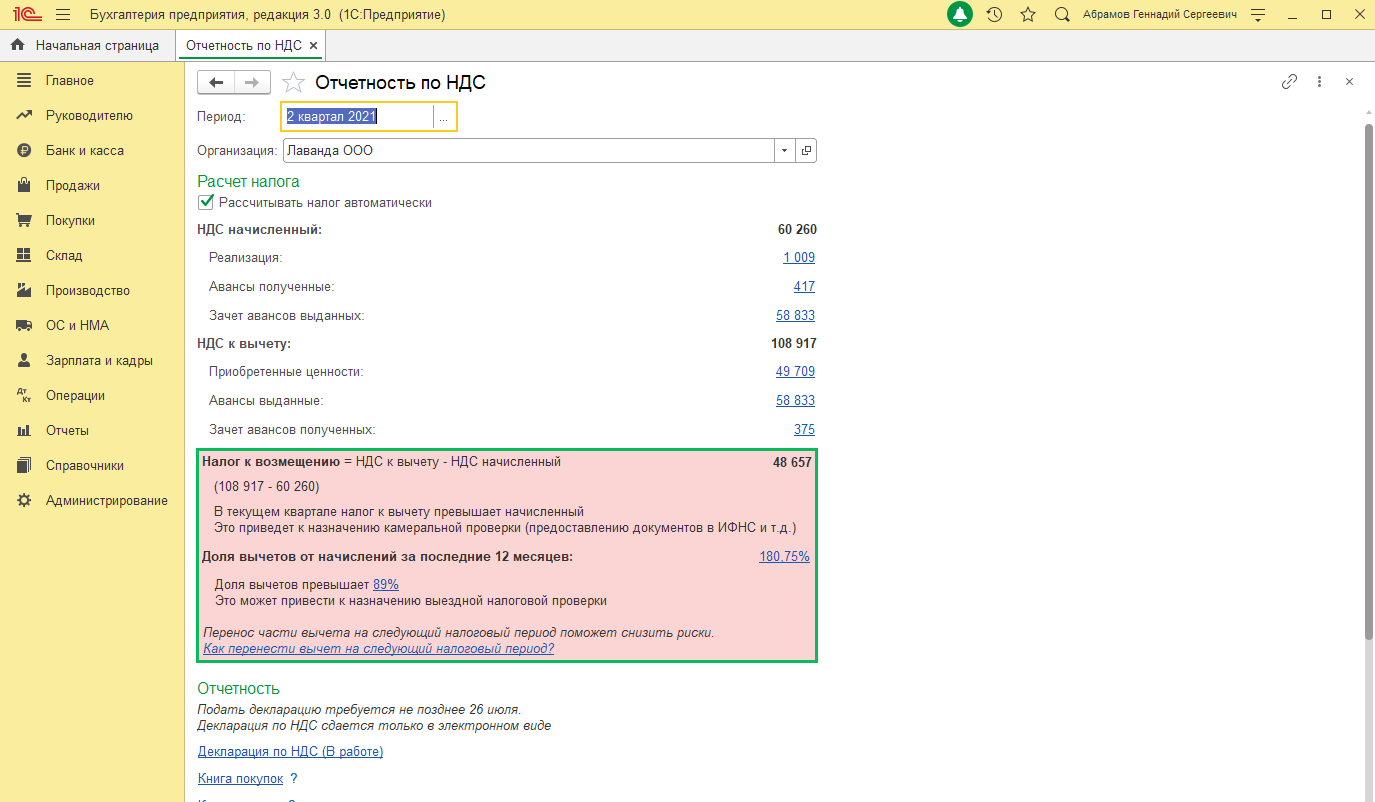

Если в результате расчета сумма НДС предъявляется к возмещению, то она будет выделена красным цветом для предупреждения о возможности камеральной проверки:

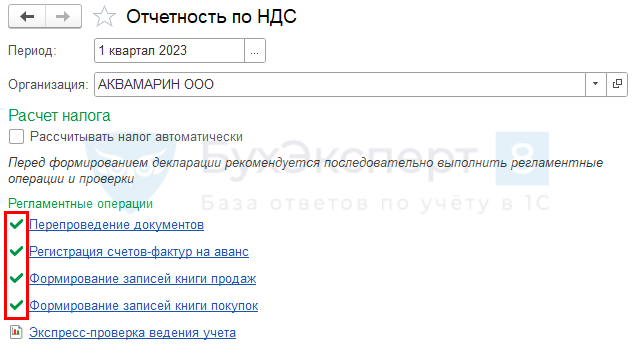

При снятии флага «Рассчитать налог автоматически» необходимо будет провести регламентные операции вручную.

Проходя по гиперссылке регламентных операций по порядку, не пропуская, вы подготовите все данные для формирования Декларации по НДС. После того как рядом с каждой гиперссылкой будут стоять зеленые галочки, можно переходить к следующему этапу и нажать кнопку «Сформировать декларацию».

Декларация по НДС

Для заполнения данных Декларации по НДС нажмем кнопку «Заполнить». По умолчанию в декларацию добавлены все разделы и приложения. Настроить их отображение можно по кнопке Ещё – Настройки – Свойства разделов, установив на нужные разделы флажок «Показывать» и снять с тех, которые не заполняются.

Белые поля заполняются автоматически на основании данных из карточки организации. Желтые поля доступны к редактированию. При внесении изменений в данные справочника «Организации» для обновления данных в отчете нажмем кнопку Еще – Обновить:

- На титульном листе номер корректировки по умолчанию 0. Налоговый период (код) и Отчетный год заполняются автоматически в зависимости от того, какой период был выбран в Помощнике по учету НДС.

-

Реквизит «По месту нахождения (учета) (код)» автоматически указан код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно поменять.

-

В поле «Достоверность и полноту сведений, указанных в декларации, подтверждаю» ставится код в зависимости от того, кто подписывает отчетность. Это указывается в карточке организации в разделе «Налоговая инспекция».

-

В поле «Дата подписи» ставим дату составления декларации.

- Раздел 1 заполняется автоматически. Если организация выступает стороной Соглашения о поощрении капиталовложений в РФ, в строке 085 ставится код 1 и заполняются строки 090-095. В противном случае в строке 085 ставится код 2 и строки 090-095 не заполняются.

В разделе 2 заполняются страницы отдельно по каждому лицу, в отношении которого организация выступает в качестве налогового агента.

Практически все данные в Разделе 3 заполняются автоматически и формируют Раздел 1.

Разделы 8 и 9 заполняются согласно данным из Книги покупок и Книги продаж соответственно.

Чтобы расшифровать показатель и понять, из чего сложилась та или иная сумма в Декларации, предусмотрена кнопка «Расшифровать». Выделяем ячейку для расшифровки и жмем кнопку «Расшифровать».

По итогам заполнения данных можно провести проверку по кнопке «Проверка». Доступна проверка на контрольные соотношения, выгрузку и контрагентов. Проверка в интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

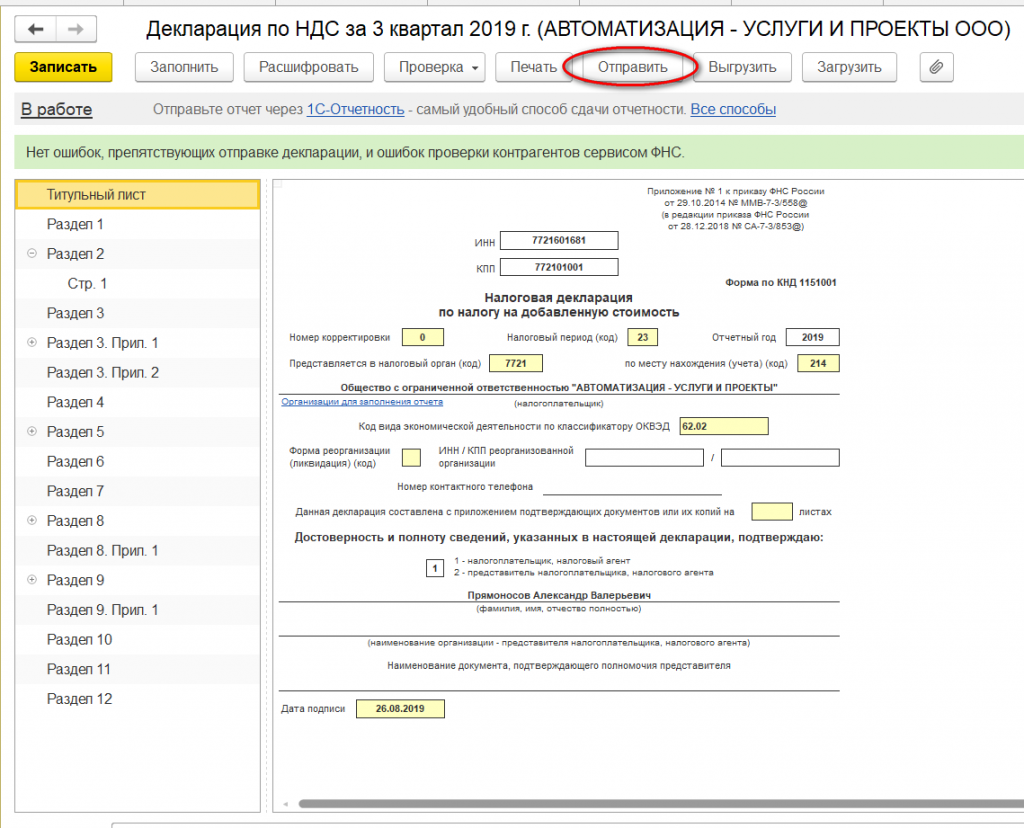

При подключенном сервисе 1С-Отчетность заполненную и проверенную Декларацию по НДС можно отправить в контролирующий орган непосредственно из информационной базы по кнопке «Отправить». После отправки состояние отчета автоматически изменится на «Отправлено», а после прохождения проверки на «Сдано». Если у вас не подключен сервис 1С-Отчетность, состояние можно изменить вручную.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам.

Излишне отмечать, что такого рода запросы вызывают нежелательные вопросы и внимание руководства компаний к бухгалтерской службе. Процесс автоматизации бухгалтерского учета позволяет минимизировать ошибки и сократить трудозатраты бухгалтеров в этом нелегком деле. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС, а также правильно и своевременно представить ее, чтобы не возникло необходимости составления корректировочной декларации, при помощи эффективнейшего инструмента – программы 1С:Бухгалтерия* и сервиса 1С-Отчетность.

*Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять НДС, только по одной организации. Если у вас несколько юрлиц, вам следует купить программу 1С:Бухгалтерия ПРОФ, которая позволит в одной информационной базе начислять налоги по неограниченному числу организаций.

Сервис 1С-Отчетность совместим с рядом программ, включая 1С:Бухгалтерию, и легко подключается. Данные из него могут быть выгружены в сервис передачи отчетности сторонних операторов

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

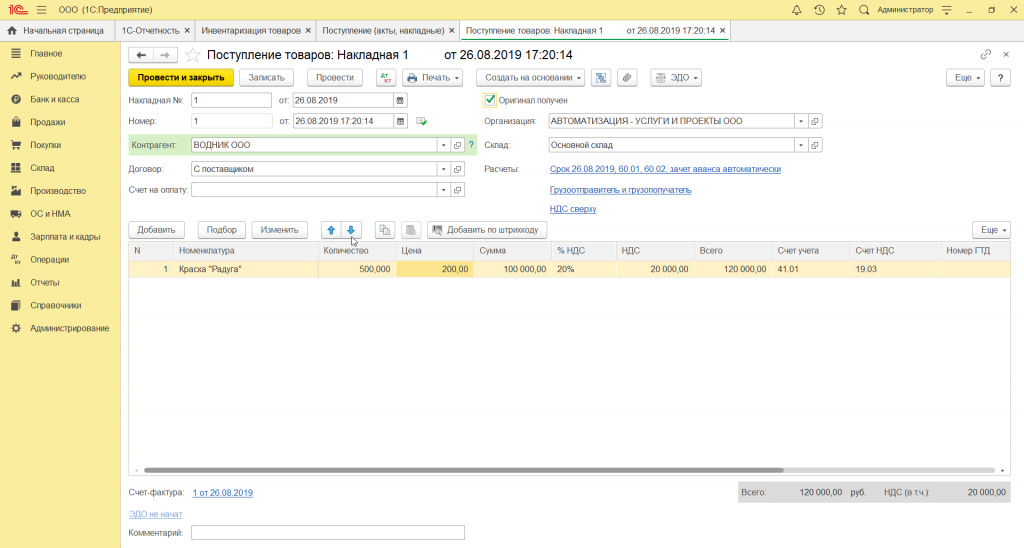

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 20 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

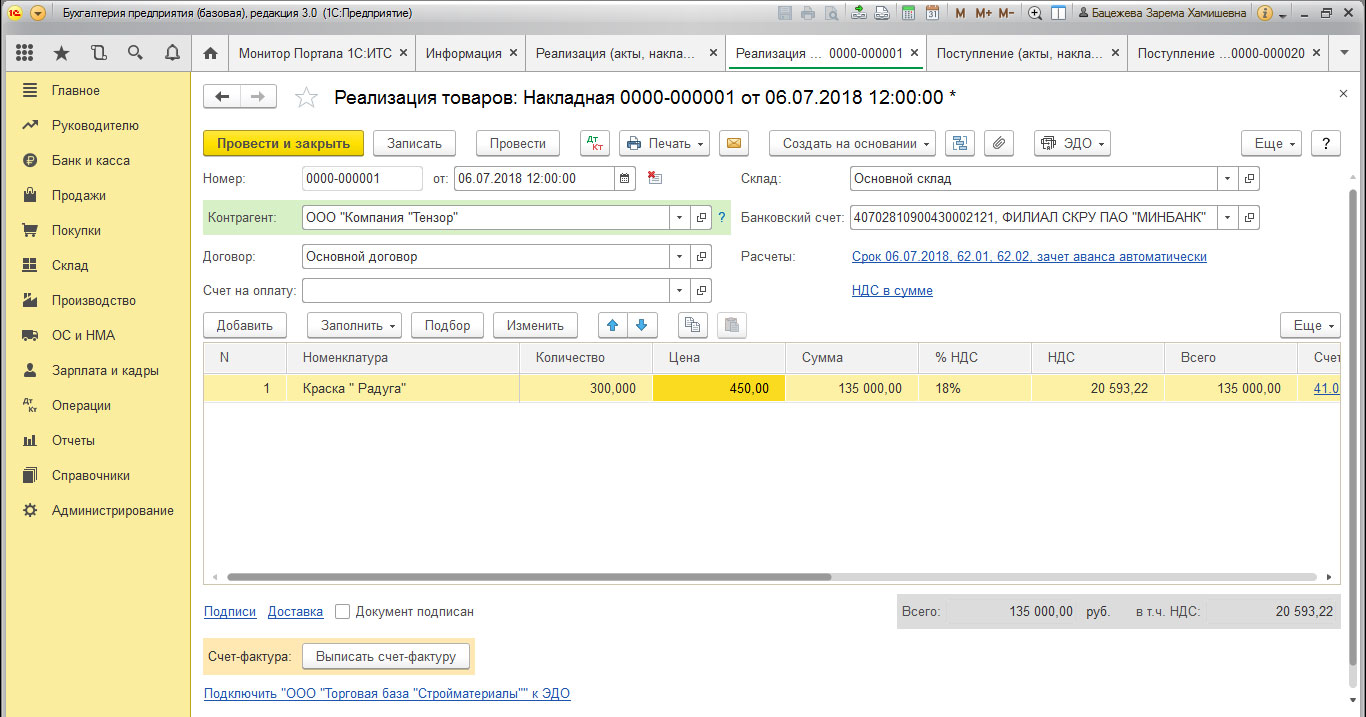

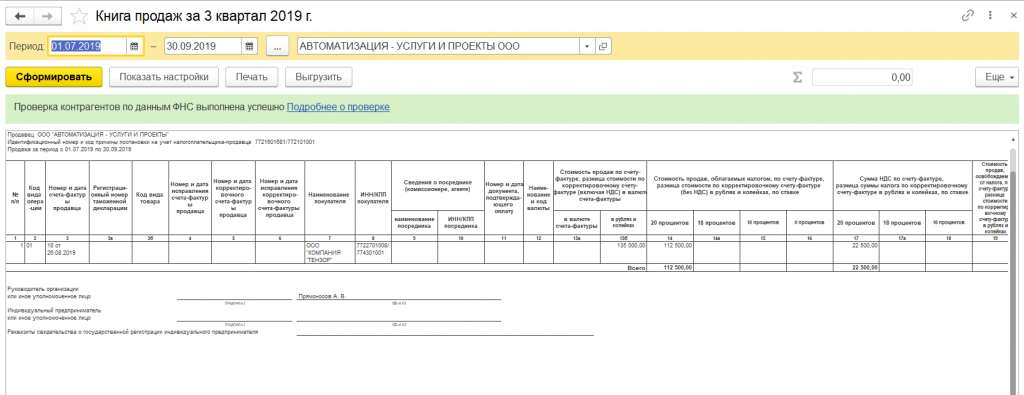

Далее регистрируем реализацию ранее приобретенной краски ООО «Компания «Тензор» в количестве 300 штук по цене 450 рублей, НДС с данной операции равен 20 500,22 рубля.

Сдавайте рег. отчетность прямо из 1С без повторного заполнения форм и переключения в другие программы

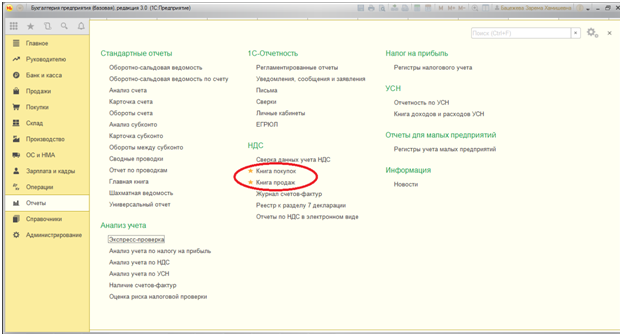

Книга покупок и продаж

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

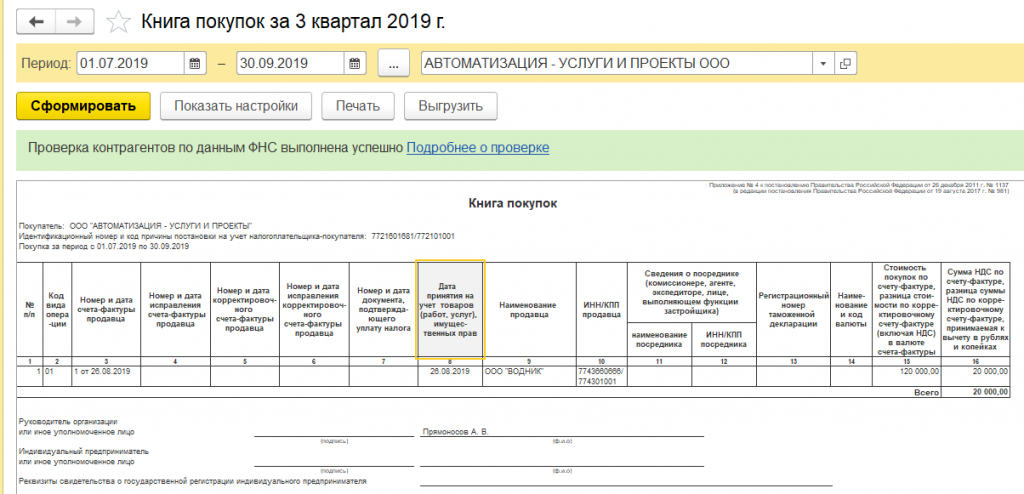

Установив период 3 квартал 2019 года, нажимаем кнопку «Сформировать».

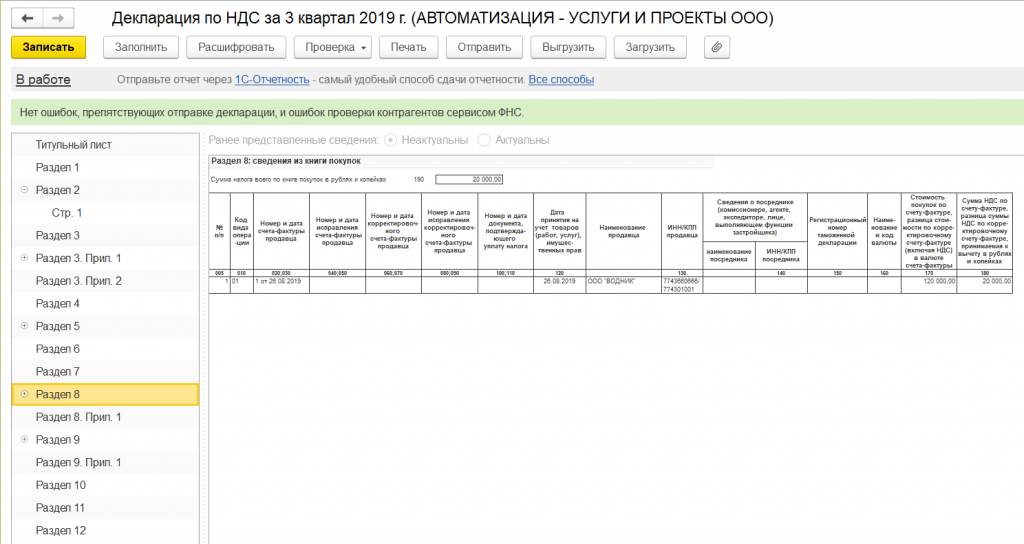

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 20 тыс. рублей.

Аналогично формируем Книгу продаж.

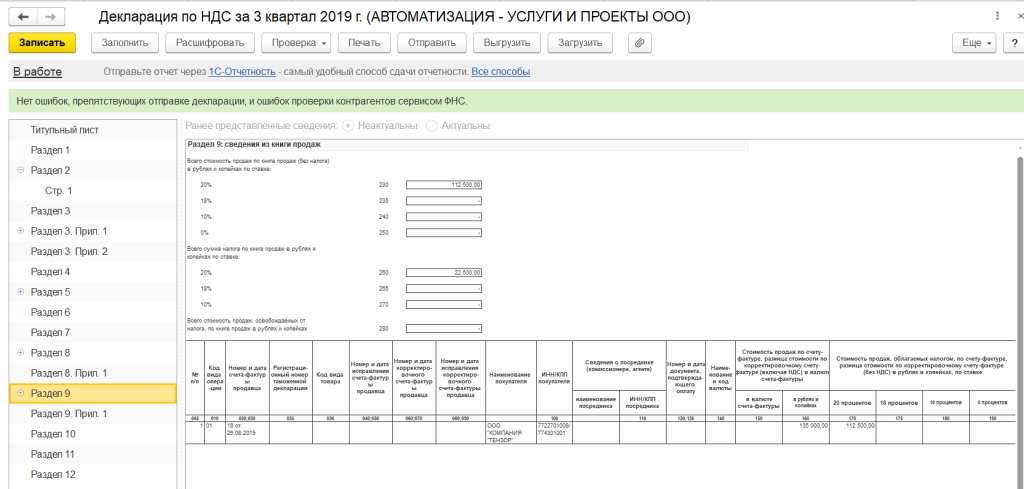

НДС при продаже в размере 20 500 рубля также отражен в книге продаж.

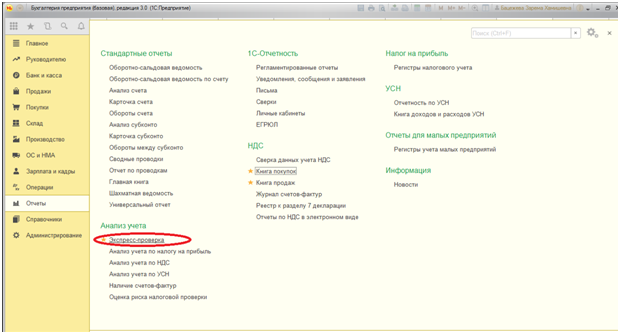

Экспресс-проверка

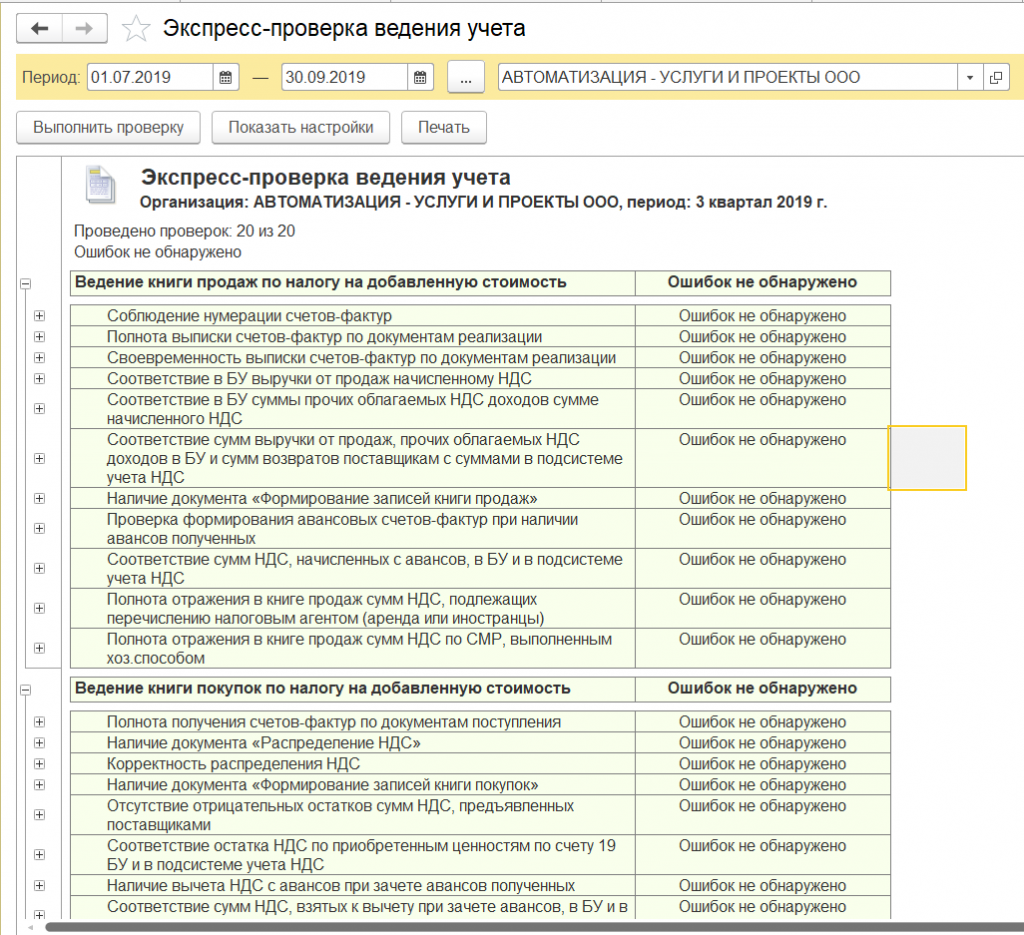

Кроме того, необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

Устанавливаем период и нажимаем «Выполнить проверку».

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

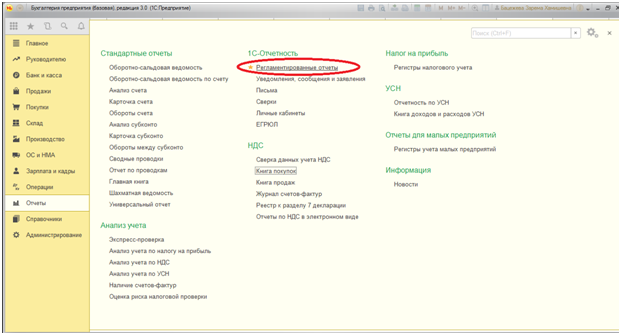

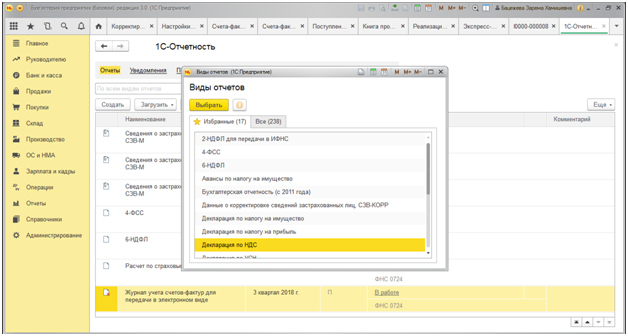

Налоговая декларация

Переходим в меню «Отчеты» – «Регламентированные отчеты».

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

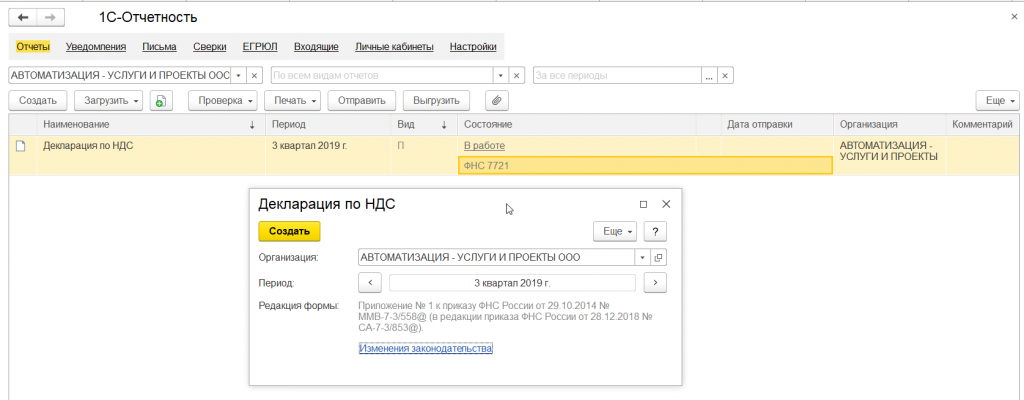

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

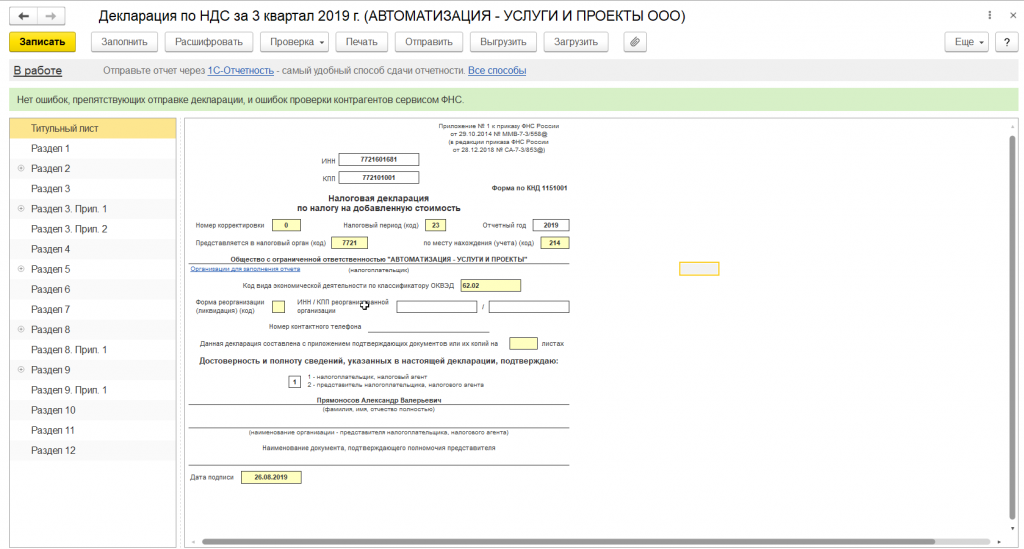

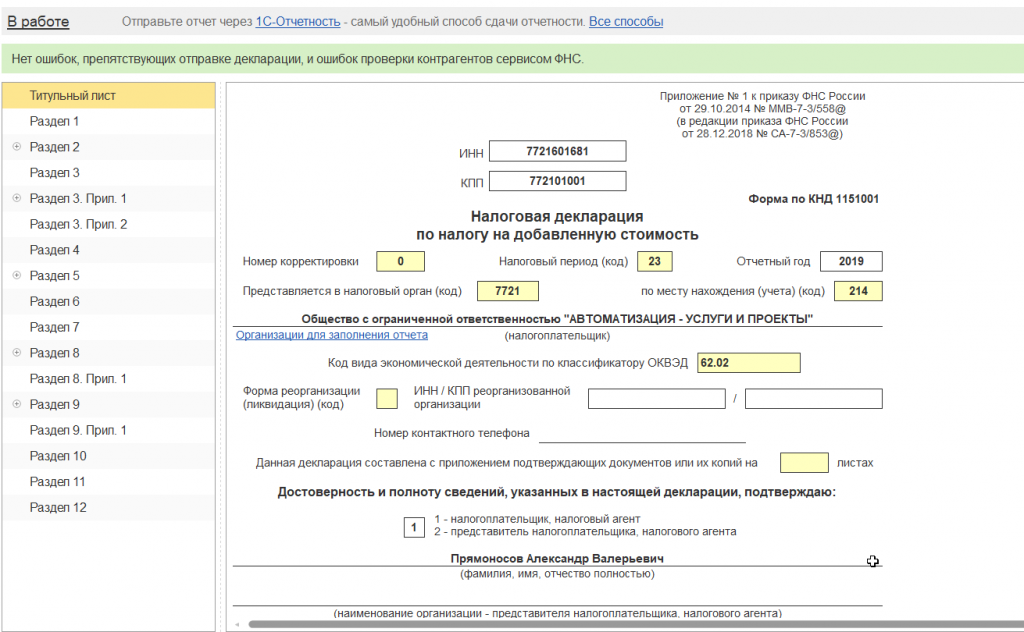

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

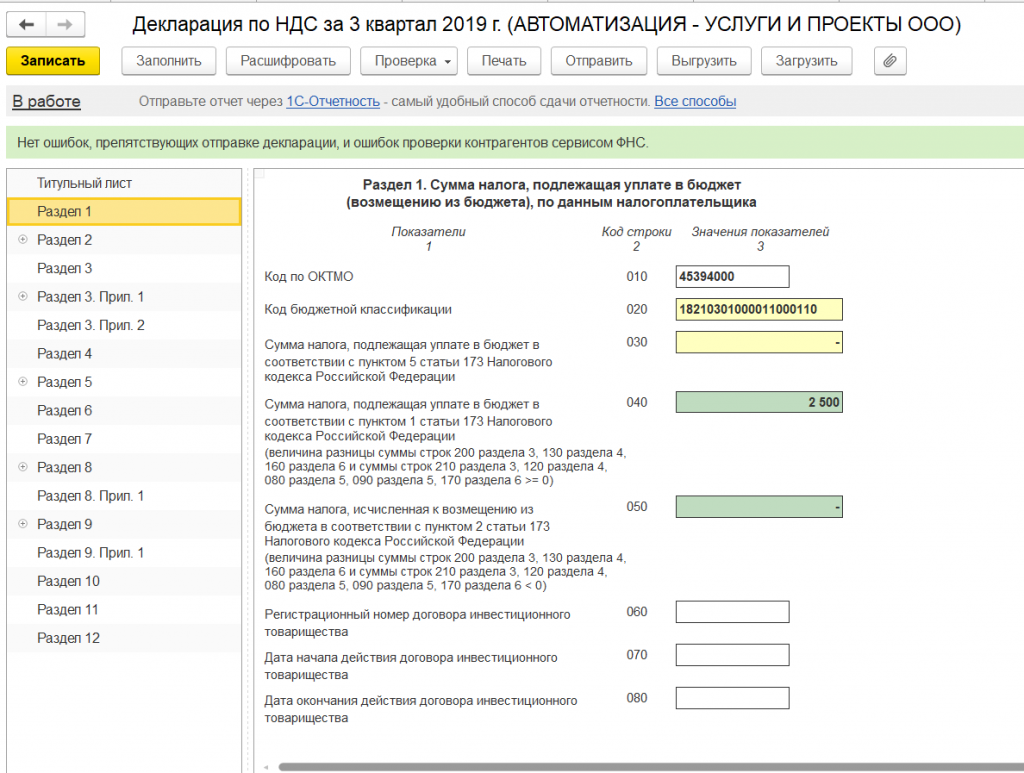

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

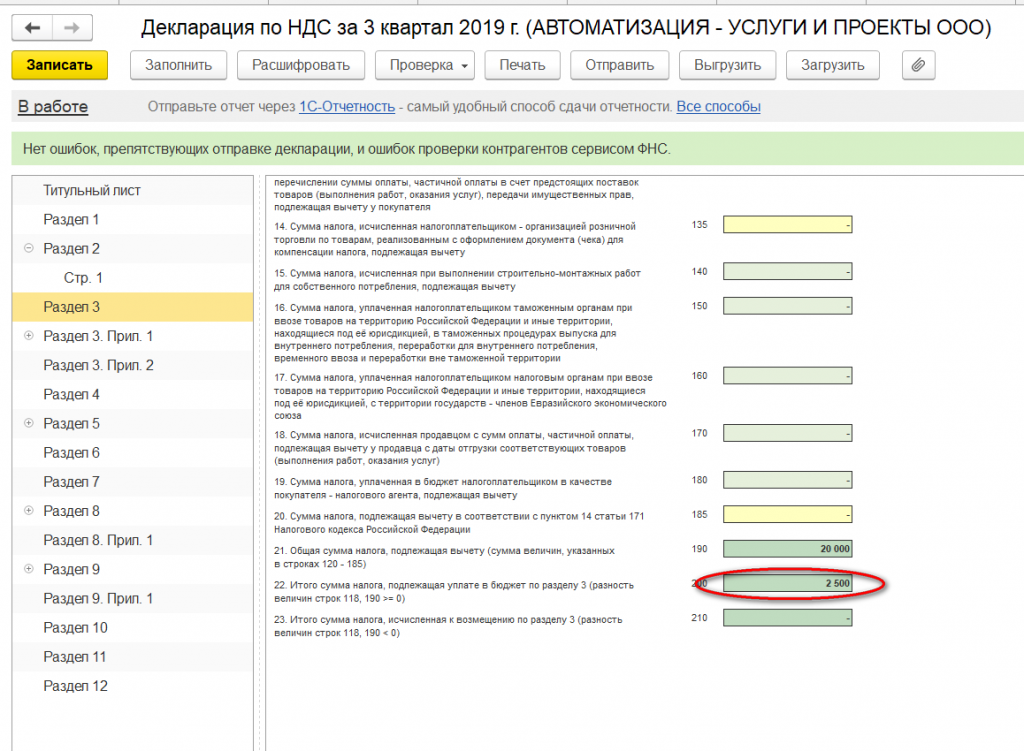

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 — 20 000,0).

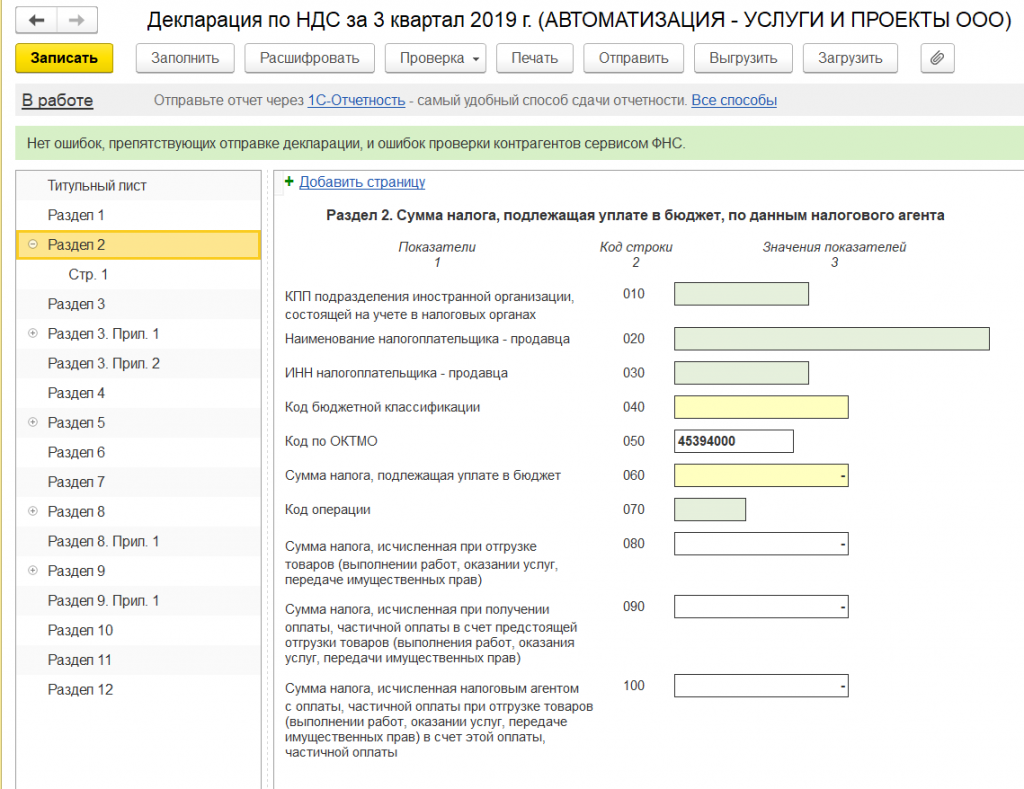

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

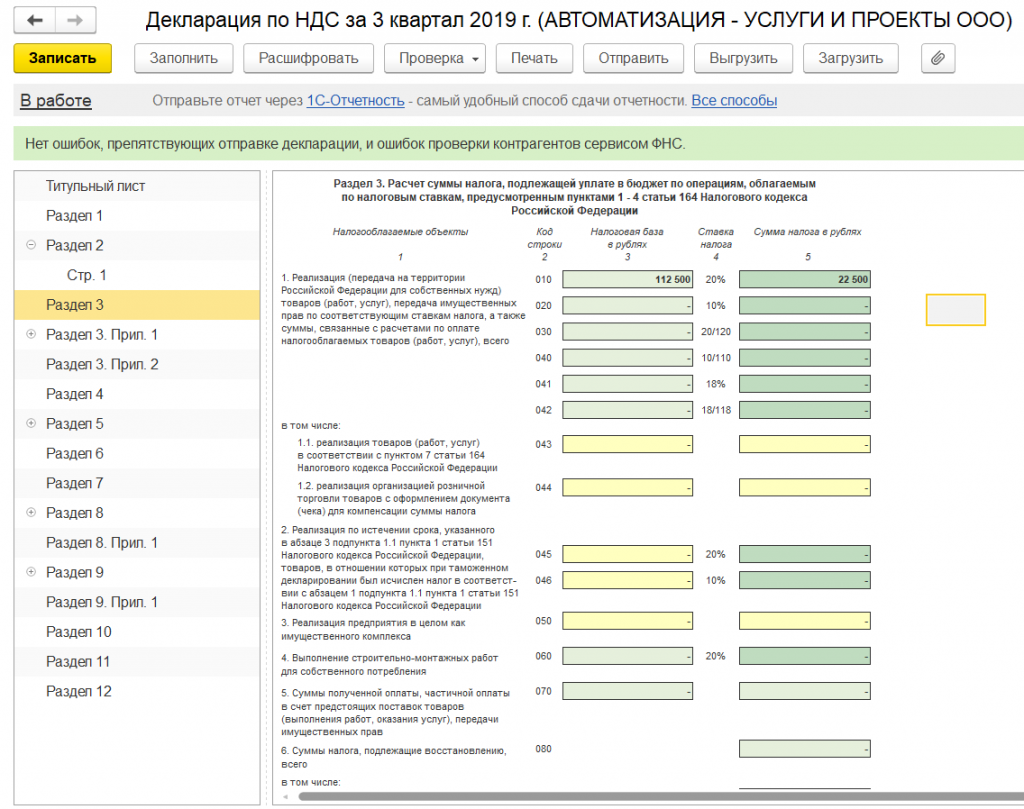

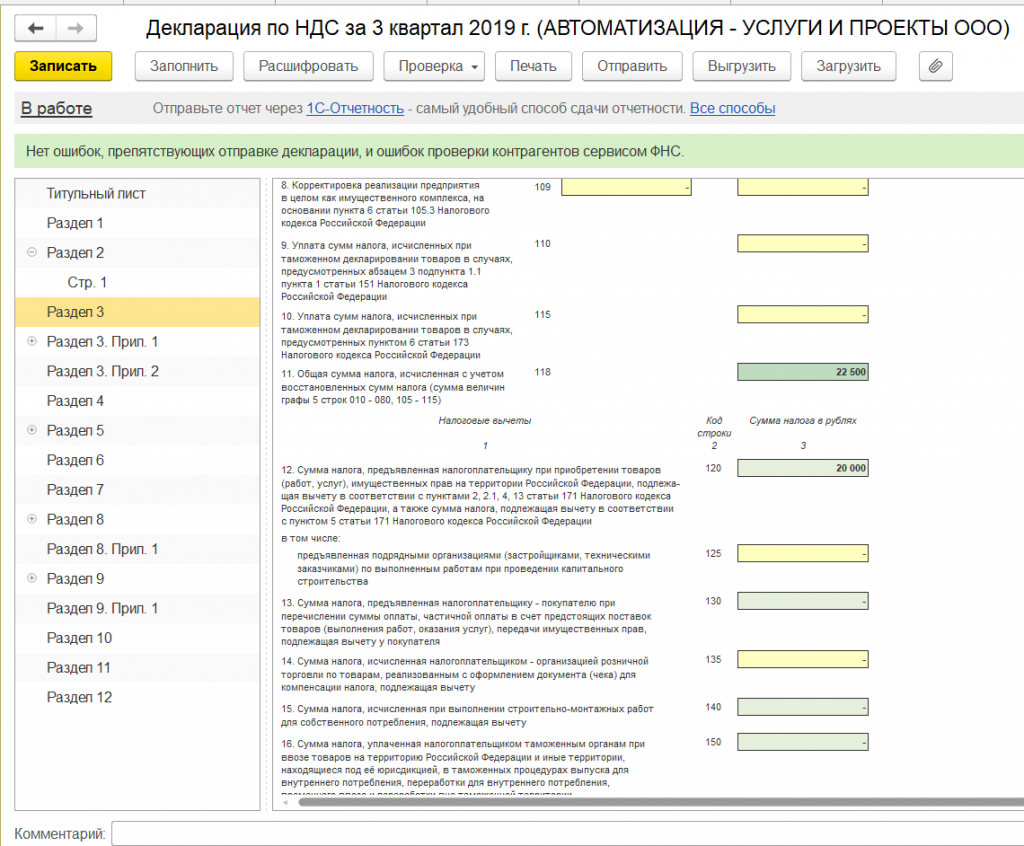

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

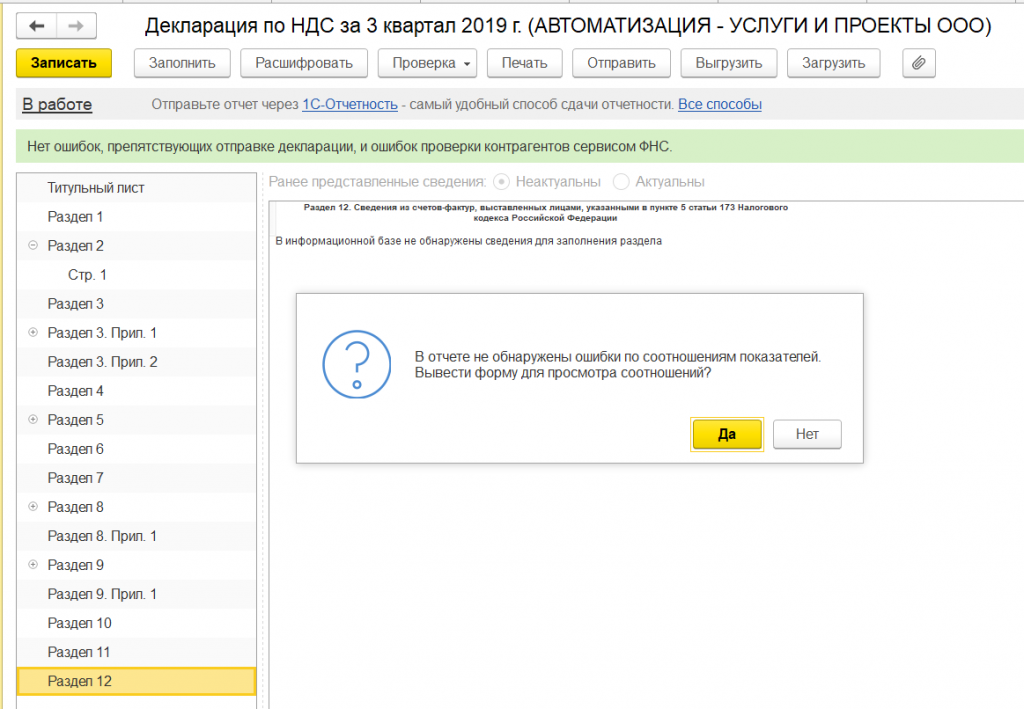

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Программа не обнаружила ошибок.

Подключите 1С-Отчетность бесплатно на 30 дней. Расскажем обо всех акциях от 1С для работы с сервисом

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

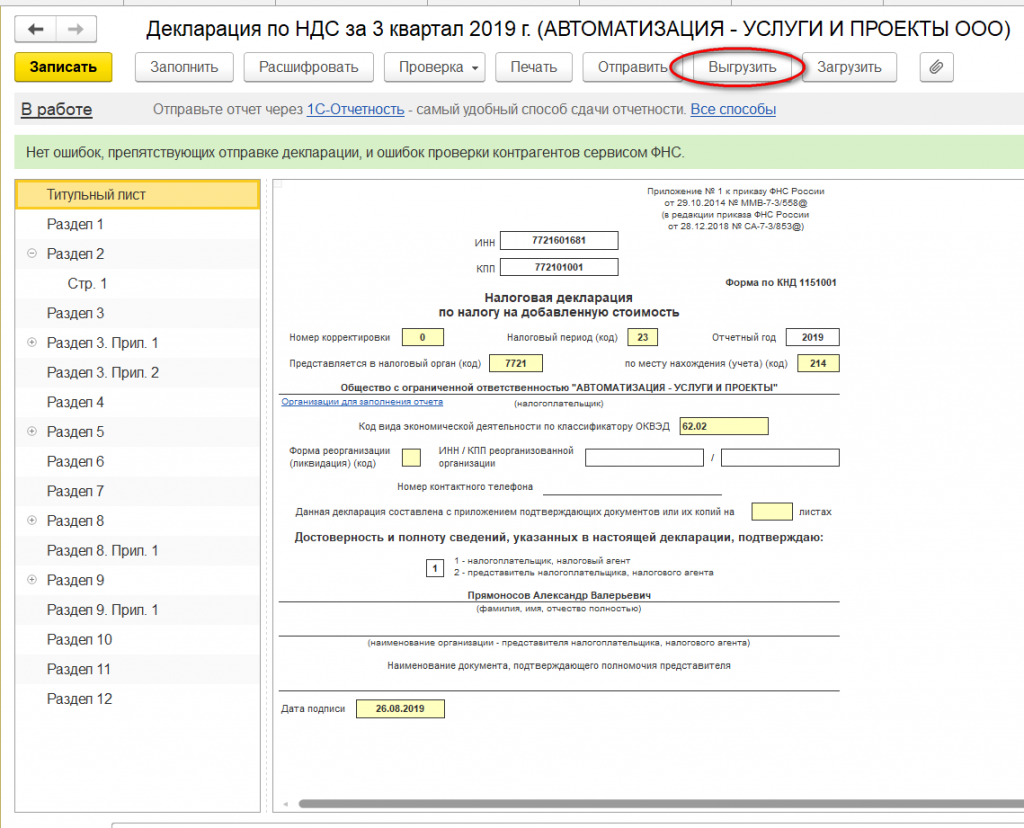

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

Декларацию также можно отправить из 1С, воспользовавшись кнопкой «Отправить».

Для этого к вашей системе должен быть подключен сервис 1С-Отчетность. Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Уточненная декларация

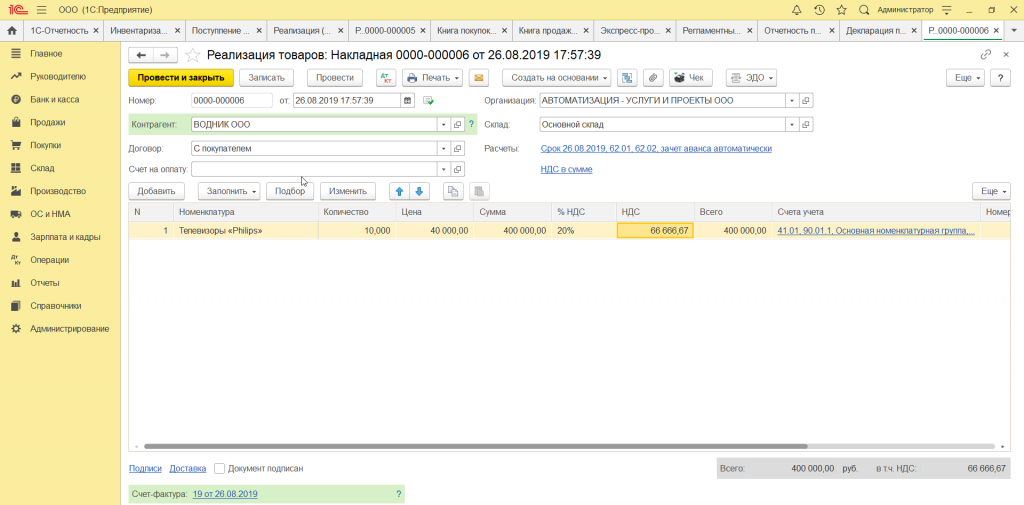

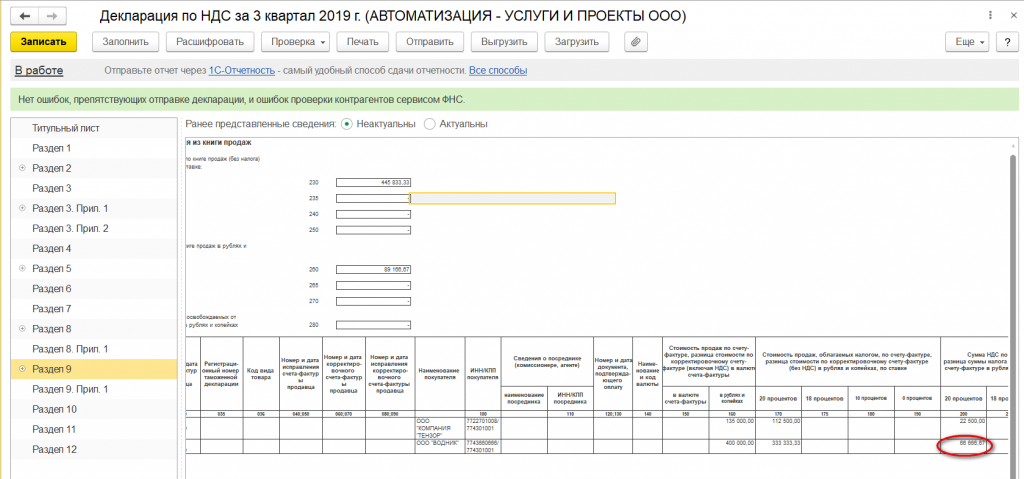

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 66 666,67 рублей.

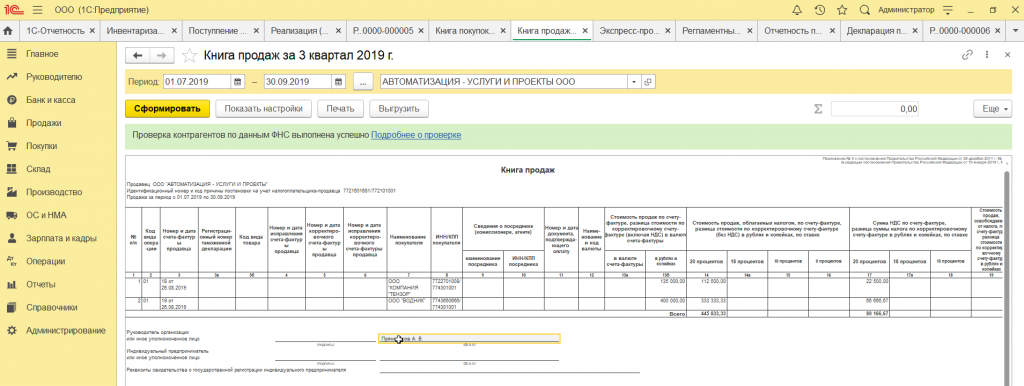

В книге продаж появилась соответствующая строка.

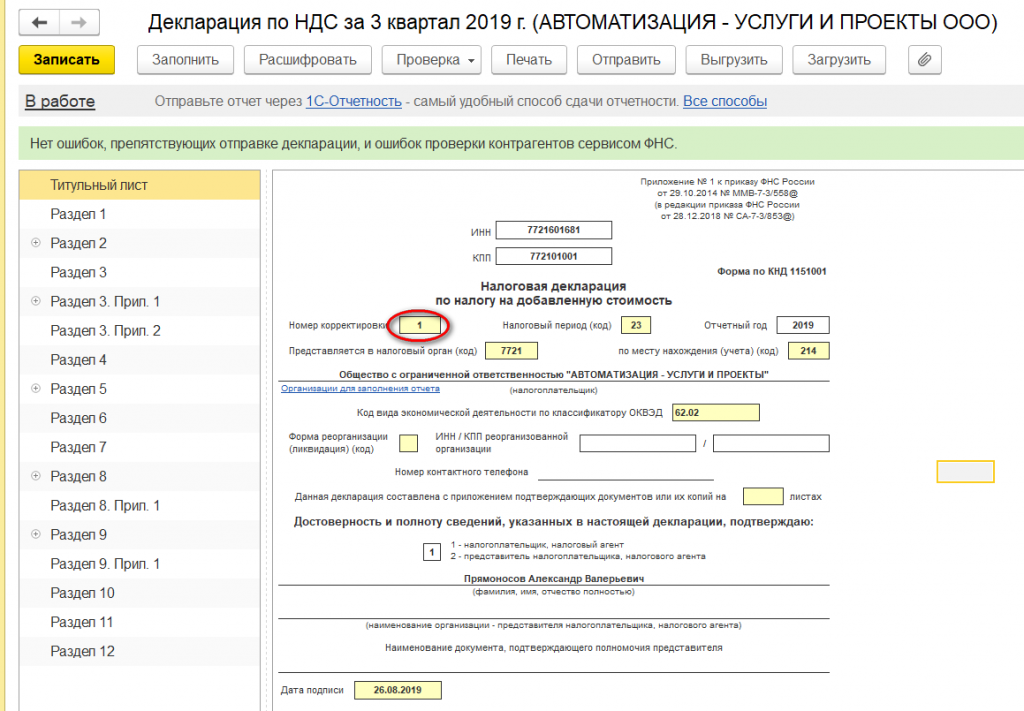

Далее сформируем уточненную налоговую декларацию. На титульном листе укажем номер корректировки – 1.

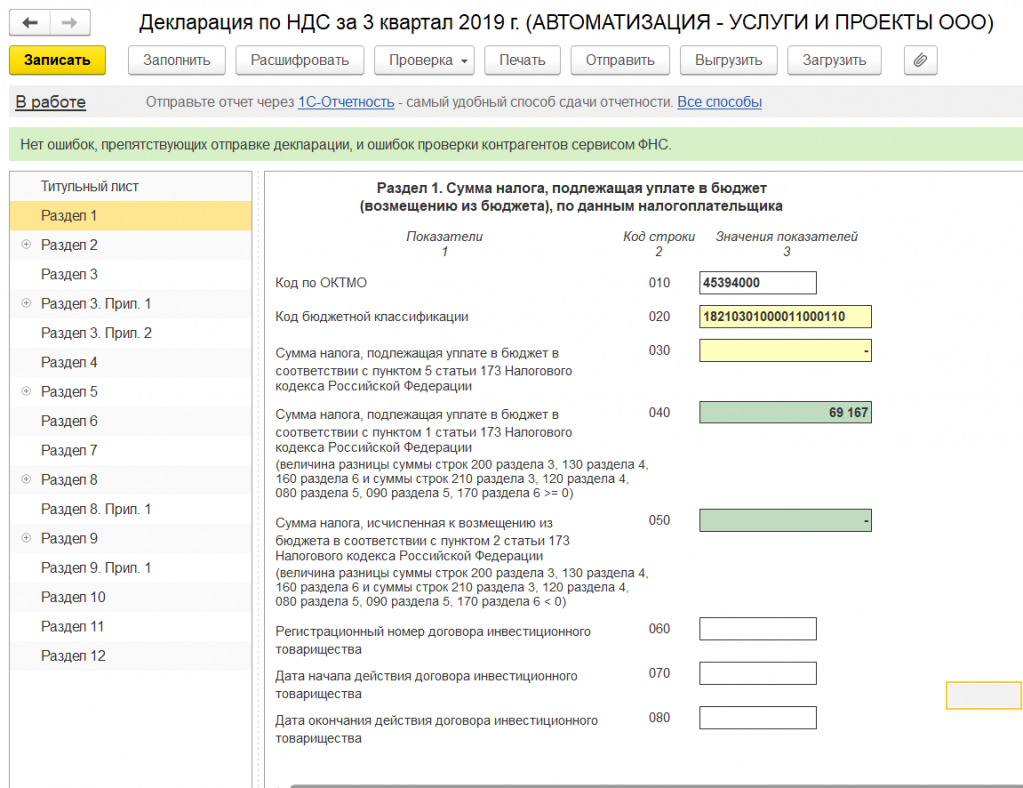

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 500 рубля, то в уточненной мы увеличиваем сумму НДС до 69 167,0 руб.

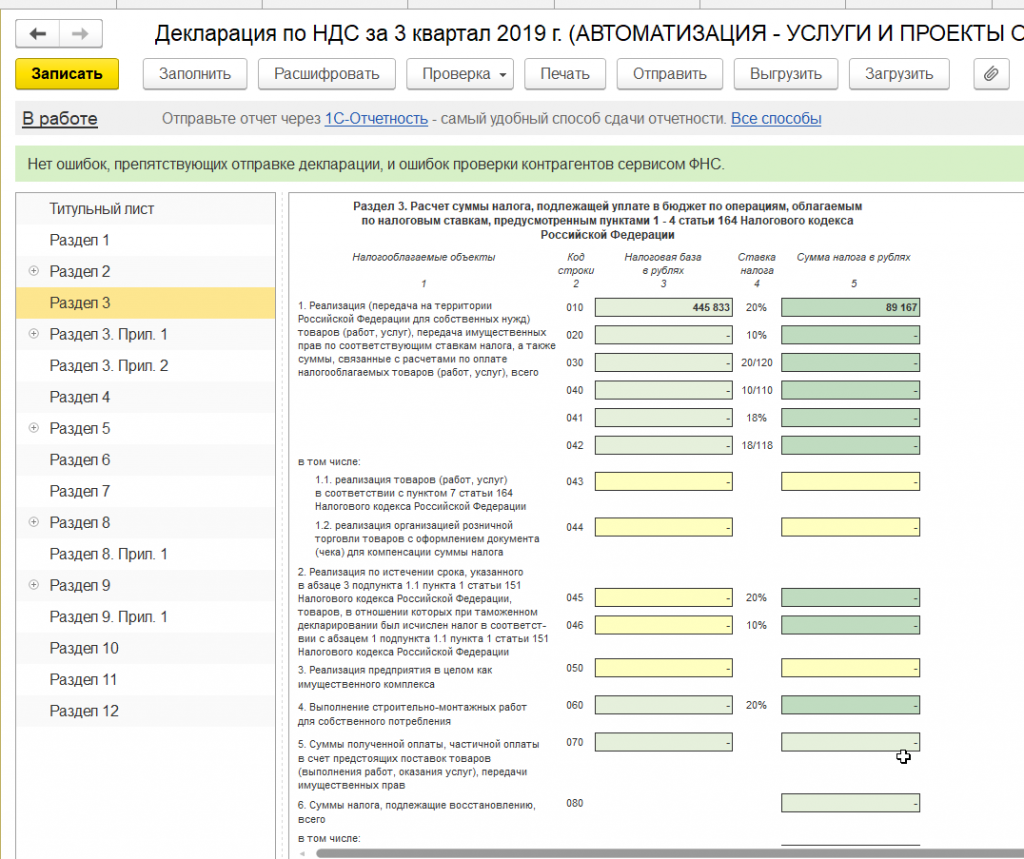

Изменения также коснулись и раздела 3.

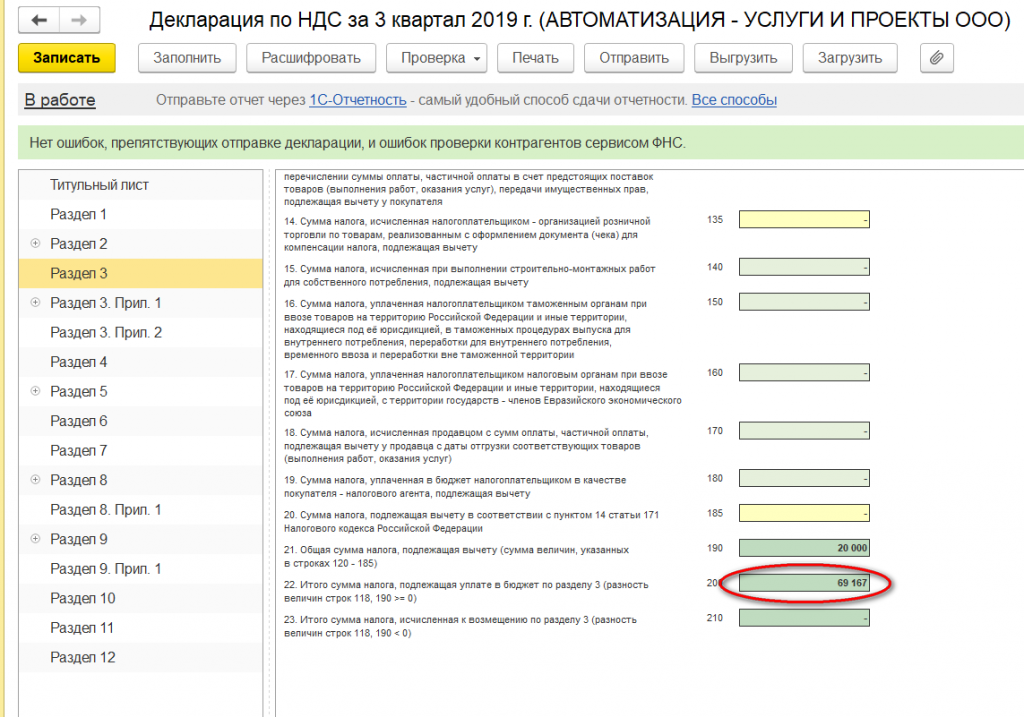

Нижняя часть этого раздела также претерпела изменения.

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 66 666,67 тыс. рублей.

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.

Скидка 50% на подключение и настройку 1С-Отчетность при переходе с Контура или СБИС

Дата публикации: 15.06.2014 13:00 (архив)

Что требуется для сдачи отчетности?

С 1 января 2014 года налоговая декларация в электронном виде может быть сдана только через оператора электронного документооборота. Соответственно, для отправки электронного отчета в ИФНС налогоплательщику необходимы четыре компонента:

- сертификат квалифицированной электронной подписи (КЭП);

- средства электронной подписи (СЭП; ранее — средства криптозащиты, СКЗИ);

- система для подготовки и отправки отчетности;

- услуги оператора электронного документооборота (спецоператора связи).

Квалифицированная электронная подпись (КЭП)

Сертификат квалифицированной электронной подписи (КЭП) — это электронный документ, который используется для подписания и шифрования отчетности, а также для расшифровки поступивших из инспекции документов (например, о результатах обработки отчета). Сертификат КЭП могут выдать только аккредитованные удостоверяющие центры.

Средства электронной подписи (СЭП)

Средства электронной подписи — это программа, которая необходима для использования электронной подписи. Шифровать и подписывать отчетность без нее, посредством лишь сертификата КЭП невозможно. Лицензию на право использования средств электронной подписи налогоплательщик тоже обычно получает в удостоверяющем центре.

Обратите внимание: современные технологии позволяют сдавать отчетность с помощью «облачной» электронной подписи. В этом случае установка СЭП на компьютер пользователя не требуется, и декларант может отправить отчетность с любого мобильного устройства.

Система для отправки отчетности

Система для отправки отчетности позволяет готовить декларацию, проверяет ее перед отправкой, фиксирует время отправки, доставляет отчет в ИФНС. В этой же программе налогоплательщик может следить за ходом обработки отчета, получая из ИФНС соответствующие квитанции и уведомления. Системы для сдачи отчетности подразделяются на офлайновые и онлайновые (онлайн-системы также называют веб-сервисами или облачными сервисами).

Офлайн-система устанавливается на компьютере пользователя и требует установки обновлений (например, при смене формы и формата декларации). Налогоплательщик готовит отчет на своем компьютере, после чего в отправляет на сервер оператора, который фиксирует время отправки и посылает отчет в инспекцию.

В онлайн-системе (веб-сервисе) обновления производятся без участия пользователя. Система находится на сервере оператора, и обновляется единовременно для всех пользователей. Налогоплательщик работает с отчетом в «облаке», то есть на удаленном сервере. Этот факт дает налогоплательщику еще одно серьезное преимущество — в случае поломки жесткого диска компьютера он может заново скачать все свои зашифрованные отчеты «из облака» (то есть с сервера оператора) на новый компьютер и расшифровать их с помощью КЭП. Подготовленный отчет шифруется и сохраняется на сервере оператора, после чего тот отправляет отчет на сервер инспекции.

Оператор электронного документооборота (спецоператор связи)

Оператор электронного документооборота (прежнее название — спецоператор связи) обеспечивает доставку отчета от компьютера налогоплательщика до сервера ИФНС и фиксирует время отправки отчета. В случае возникновения разногласий с инспекций по поводу факта сдачи декларации и времени ее отправки именно оператор подтверждает факт и время отправки отчета.

Где взять все необходимое?

Обычно все четыре компонента налогоплательщику предоставляет один поставщик услуги по сдаче отчетности. Это означает, что все технические и даже часть методологических проблем абонента решается в одном месте. То есть абоненту не обязательно знать, с каким именно компонентом у него возникли сложности — с сертификатом КЭП, с системой для отправки или с услугой по доставке отчета. В любом случае его проблема будет решаться в одном месте — центре техподдержки, телефон которого абонент получил при покупке услуги по отправке отчетности.

Пошаговая инструкция по документообороту с ИФНС

Правила сдачи электронных налоговых деклараций установлены приказом ФНС России от 02.11.09 № ММ-7-6/534. Пошаговое описание действий налогоплательщика, оператора и инспекции по обмену документами выглядит так.

1. Налогоплательщик формирует, подписывает, шифрует отчет и отправляет его на сервер оператора.

2. Если владельцем сертификата КЭП является не руководитель организации (или не сам индивидуальный предприниматель), а уполномоченный представитель налогоплательщика (лицо, уполномоченное представлять интересы налогоплательщика в налоговых органах на основании доверенности), он должен вместе с каждой декларацией отправить сообщение о доверенности (СОД).

Обратите внимание: копия доверенности должна быть направлена в налоговый орган до отправки первой декларации, подписанной представителем. Уполномоченным представителем может быть любой сотрудник организации (например, бухгалтер). Если же сертификат КЭП оформлен на руководителя (ИП), то оформлять доверенность и отправлять СОД вместе с декларацией не требуется.

3. Оператор получает отчет, формирует подтверждение даты отправки. Один экземпляр подтверждения направляется налогоплательщику, второй (вместе с отчетом) — в инспекцию.

4. Налоговые органы осуществляют первичную проверку отчета и по ее итогам отправляют налогоплательщику через оператора извещение о получении. Оно означает, что отчет доставлен.

5. Налоговые органы осуществляют дальнейшую проверку файла с деклараций, устанавливая, в частности, проверку на соответствие требованиям формата и проверку полномочий подписи. В случае обнаружения ошибок инспекция высылает налогоплательщику через оператора уведомление об отказе с указанием найденных ошибок. Налогоплательщик должен исправить ошибки и выслать отчет заново.

6. Если ошибок нет, инспекция высылает налогоплательщику квитанцию о приеме. После ее получения налогоплательщик может больше не беспокоиться о сроках сдачи отчетности — отчет считается представленным. При этом датой представления декларации считается дата, указанная в подтверждении оператора электронного документооборота. Налогоплательщик ждет от инспекции документа о результатах ввода данных отчета в базу данных инспекции.

7. После загрузки данных отчета в свою базу налоговики высылают либо извещение о вводе, либо уведомление об уточнении. Извещение о вводе означает, что информация из отчета полностью загружена в базу данных инспекции. Декларация принята, документооборот завершен.

8. Если налогоплательщик получил уведомление об уточнении, ему надо внести уточнения и отправить корректирующий отчет. Если отчет и так был корректирующим, необходимо отправить отчет со следующим номером корректировки и дождаться из инспекции извещения о вводе.

Нельзя не заметить, что данная инструкция выглядит весьма громоздко. Однако на практике сдать электронную отчетность очень просто. Современные системы для отправки отчетности имеют настолько удобные интерфейсы и содержат такое количество подсказок, что при работе в системе налогоплательщик избавлен от необходимости вникать в детали описанного документооборота. Однако тем, кто хочет понимать суть происходящих при отправке декларации процессов, инструкция может пригодиться.