Постановка задачи учета специальной одежды и средств индивидуальной защиты

Учет специальной одежды и СИЗ не является новой задачей. Все предприятия, так или иначе связанные с обеспечением работников средствами защиты уже поставили у себя процессы учета и выдачи специальной одежды. Обеспеченность СИЗ — один из важных показателей проверки соблюдения требований по охране труда. На производствах затраты на обеспечение СИЗ на 1 работника в среднем составляет порядка 7,4 тыс. рублей в год, в отдельных отраслях до 24 тыс. рублей. Суммы для крупного предприятия значительные и важно эффективно организовать процесс обеспечения персонала спецодеждой и СИЗ.

Требование обеспечения СИЗ определяются ст. 212 и 219 Трудового кодекса Российской Федерации, существуют отраслевые нормы выдачи СИЗ, (Приказ Минздравсоцразвития РФ от 1 октября 2008 г. N 541н), есть правила обеспечения спецодеждой и СИЗ (Приказ Минздравсоцразвития РФ от 1 июня 2009 г. N 290н)

Какие потери от неэффективного учета наблюдаются на предприятиях?

- Необоснованные запасы, приобретенные без учета сроков возникновения потребности со временем превращаются в неликвиды.

- Отсутствует сквозной поразмерный учет, что приводит к нехватке обеспечения индивидуальных средств защиты нужного размера.

- Не учитывается срок использования спецодежды в эксплуатации, возврат неиспользованной спецодежды на склад.

- Приобретается слишком широкий спектр защитных средств направленных на защиту от одного фактора.

- Сложно учесть требования типовых норм обеспечения спецодеждой с учетом допустимых аналогов и замен по согласованию с профсоюзом.

- Высокая трудоемкость изменения расчетов при сокращении или изменении рабочих мест производства.

- Невозможность отследить влияние обеспеченности СИЗ на уменьшение класса условий труда и снижения компенсаций работникам по Закону 426-ФЗ.

- Мониторинг фактической обеспеченности СИЗ не ведется оперативно

Эти проблемы ложатся на плечи специалиста по охране труда и ему трудно без удобного инструмента организовать правильный и эффективный учет. Как можно реализовать необходимый учет специальной одежды? На практике есть 3 варианта:

- Электронные таблицы — Настроить электронные таблицы и заполняемые бланки, занести в них и затем постоянно актуализировать информацию, вести сверку с бухгалтерией и учитывать в них параллельно факты выдачи и возврата. Вариант самый распространенный и не самый удобный. Мало того, что таблицы должны работать в многопользовательском режиме, для их разработки потребуется написание сложных запросов и даже макросов, они, как правило, имеют свойства теряться, ломаться и разобраться с ними без автора будет сложно.

- Бухгалтерский учет — доработать бухгалтерский учет на предмет внесения в программу необходимых данных, реализовать в одной программе все разрезы учета спецодежды, от потребности, до учета эффективности. Это другая крайность реализации данной задачи. На крупных предприятиях процессы учета сложные и поддержание адаптированной программы регламентированного учета становится практически невозможным при увеличении реализуемых в них функциях.

- Специальная программа оперативного учета — Создать отдельный модуль программы, который сможет собрать в себе данные из разных источников, существующих на предприятии информационных систем, и обеспечить выполнение требуемых функций и передачу результата в другие блоки. Минус данного решения в том, что создать такой программный продукт под силу не каждому отделу автоматизации и у них всегда есть «более важные» задачи.

Целесообразность применения отдельного программного продукта продиктовано не только соображениями разделения функций программы по разным подразделениям, но и по разделам учета, по типам и целям. Давайте посмотрим на задачи учета специальной одежды на предприятии:

- Установка и учет размеров спецодежды и антропометрических размеров работников

- Установка норм и потребностей в спецодежде, спецобуви и СИЗ

- Формирование внутреннего заказа с учетом складских остатков и выявленных потребностей

- Ведение учета на складах спецодежды и СИЗ по размерам с учетом процента износа

- Учет выданной спецодежды и СИЗ с учетом размеров, процента износа и срока износа

- Формирование «Личной карточки учета выдачи СИЗ» и других печатных форм

- Формирование отчетности о потребностях, обеспеченности, запасах спецодежды и СИЗ

При этом необходим оперативный обмен данными с другими учетными системами:

- Отдел труда и Кадры — данные о приеме, увольнении, изменении штатной расстановки.

- Складской учет — данные о наличии специальной одежды, выдаче и возврате, требования, лимитно-заборные карты на выдачу.

- Закупки — Внутренний заказ на закупку. Прайсы и номенклатура поставщиков.

- Бухгалтерский учет — данные по начислению износа и учету затрат по спецодежде и СИЗ.

- Бюджетирование — план расходов на закупку специальной одежды.

Как видно из этого анализа требования к программе довольно обширны и это еще не все. Надо учесть, что каждое предприятие особенное и везде свои особенности учета и требования к организованным процессам. Есть разделение контуров учета на оперативный, регламентированный и управленческий учет. Есть стандартные процессы закупок, оценки и движения товарно-материальных ценностей. Для отдела снабжения и работы кладовщиков работа по движению спецодежды ничем не должна отличаться от уже отлаженных процессов движения товаров. Для них спецодежда — это тот же товар. Соответственно программа специалиста по охране труда должна учитывать эти события. Программа должна избегать двойного ввода данных. Недопустимо дублирование ввода информации в систему отдельно для склада и отдельно для учета спецодежды. Информация должна легко трансформироваться и передаваться из системы в систему. Если рассматривать написание технического задания на автоматизацию учета специальной одежды и СИЗ, необходимо воспользоваться процессным подходом. Изучить должностные обязанности и функции специалиста по охране труда и спроектировать его взаимодействие с другими службами.

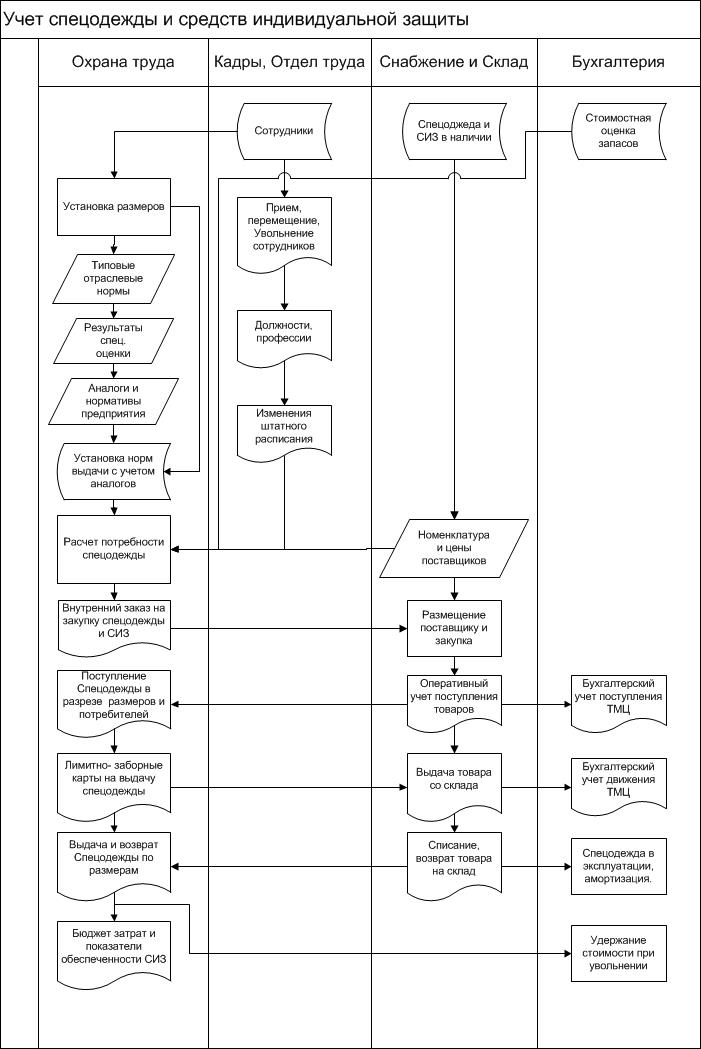

Рассмотрим схему бизнес-процесса учета спецодежды.

Такие задачи под силу современным платформам для автоматизации бизнеса. Ярким примером реализации такого подхода является разработка ООО «Информ Центр» программный продукт «Охрана труда» для 1С:Предприятия 8.

Автоматизация учета специальной одежды и СИЗ при помощи программы «Охрана труда»

Рассмотрим подробнее работу программы «Охрана труда». Для начала работы необходимо заполнить основные справочники: «Организации», «Подразделения», «Профессии», «Физические лица».

В программе имеется блок для обмена данными с типовыми конфигурациями на платформе 1С:Предприятие: «Управление производственным предприятием», «Зарплата и управление персоналом», «Бухгалтерия предприятия».

Для заполнения, а главное для актуализации данных можно воспользоваться обработкой загрузки данных. Программа уже настроена и для начала обмена достаточно просто указать необходимую базу данных в качестве источника. После обмена все необходимые справочники будут заполнены.

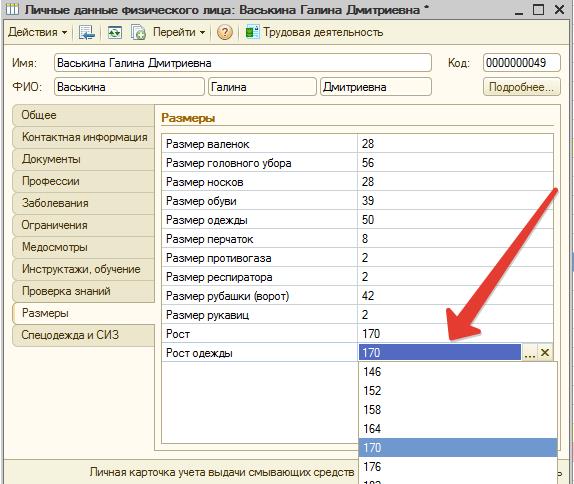

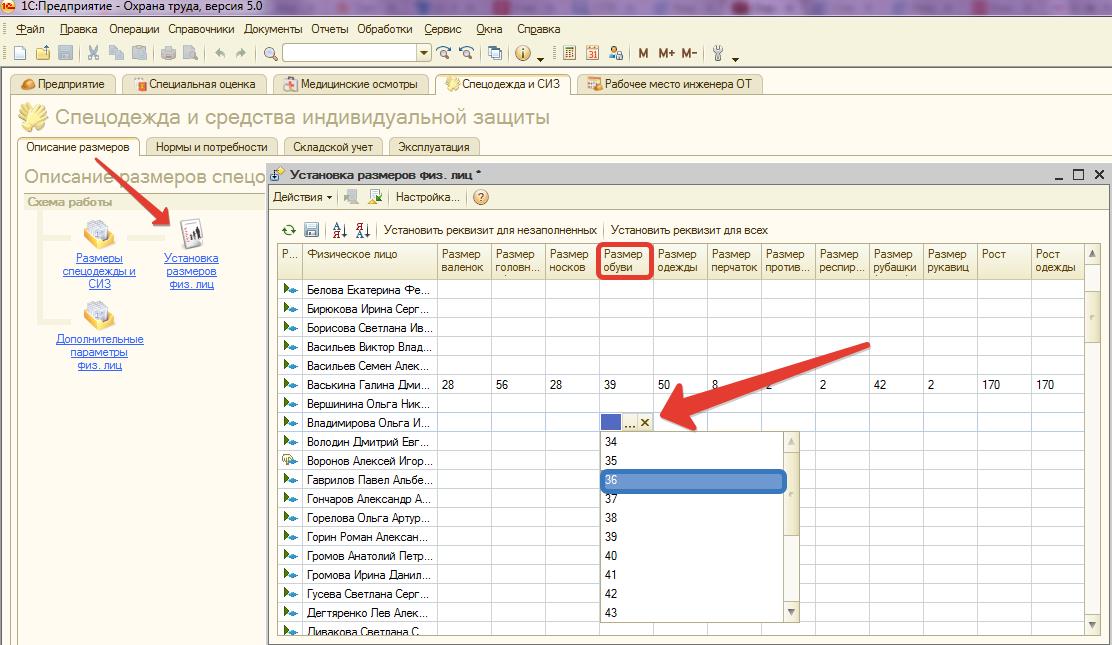

Теперь мы можем установить размеры физических лиц двумя способами:

-

Внести данные о размерах в личную карточку физического лица.

-

Воспользоваться специальной обработкой «Установка размеров физлиц». Этот вариант удобнее при первоначальном заполнении размеров, когда требуется заполнение данных по всем физлицам.

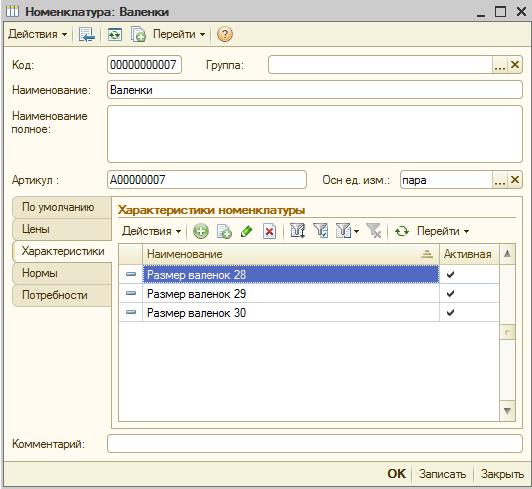

Вести размеры номенклатуры одежды, так же возможно с помощью программы «Охрана труда». Номенклатура в учетных системах бухгалтерии или складского учета может не вестись с достаточной степенью детализации по размерам. Там это не нужно. А для обеспечения работников специалисту по охране труда требуется обязательно. Для этого в программе предусмотрен учет в разрезе характеристик.

Полученные данные из учетных систем при переносе в программу «Охрана труда» необходимо конкретизировать по размерам.

Учет норм и потребностей выдачи спецодежды и СИЗ

Типовые отраслевые нормы бесплатной выдачи сертифицированных специальной одежды и специальной обуви (Приказ 541н от 1.10.2008) загружены в программу в виде справочника. Наряду с ним могут быть загружены другие нормы. Список норм приведен в документе «Нормативные документы по установлению норм выдачи специальной одежды».

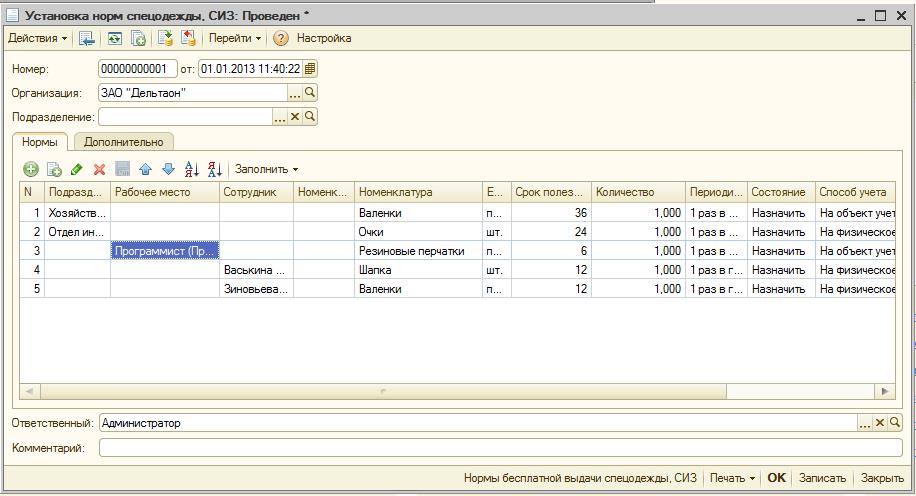

По согласованию с профсоюзом на предприятии могут применяться свои нормы выдачи, установленные с учетом аналогов. Для разрешения вопроса, что же положено выдавать в программе предусмотрен документ, который определяет, что и кому выдавать. Универсальность документа заключается в том, что можно назначить норму на выдачу как отдельному подразделению, профессии, рабочему месту или конкретному сотруднику, либо назначить комбинацию этих параметров в любом сочетании. Предусмотрена возможность корректировки количества и срока полезного использования для выдачи сменных комплектов. Это когда выдается 2 спецовки на двойной срок для возможности стирки.

Установленные нормы, с одной стороны, служат для расчета потребностей в спецодежде и СИЗ при планировании закупок, с другой стороны позволяют перейти к формированию лимитно-заборных карт для выдачи спецодежды согласно норм с учетом имеющегося в наличии складского запаса. Сформированные нормы выдачи закрепляются за сотрудником.

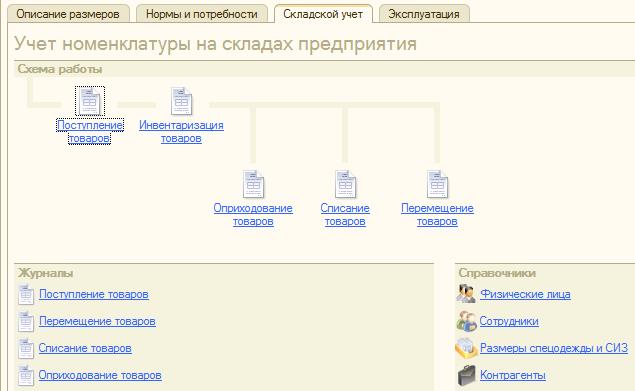

Как правило, на предприятиях выдачей спецодежды занимаются кладовщики складов вспомогательных материалов, реже встречается выделенный склад спецодежды. Программа позволяет самостоятельно вести учет движения на складах по спецодежде и СИЗ, а может обмениваться информацией с другой учетной программой. Тут есть несколько вариантов:

- Только в программе Охрана труда: Учет спецодежды по ассортименту и размерам ведется в программе «Охрана труда». Сведения о движениях товара переносятся в учетную программу в детализированном или свернутом виде.

- И там и там: Кладовщики ведут учет в «своей» программе без разреза по размерам, а в оперативном учете «Охрана труда» присутствует дополнительный разрез учета по размерам.

- Только в программе Склад: Кладовщики ведут учет в разрезе характеристик с учетом размеров, программа «Охрана труда» настраивается для загрузки этих данных.

В любом случае в программе охрана труда должны присутствовать сведения о поступлениях на склад и выдаче спецодежды со склада.

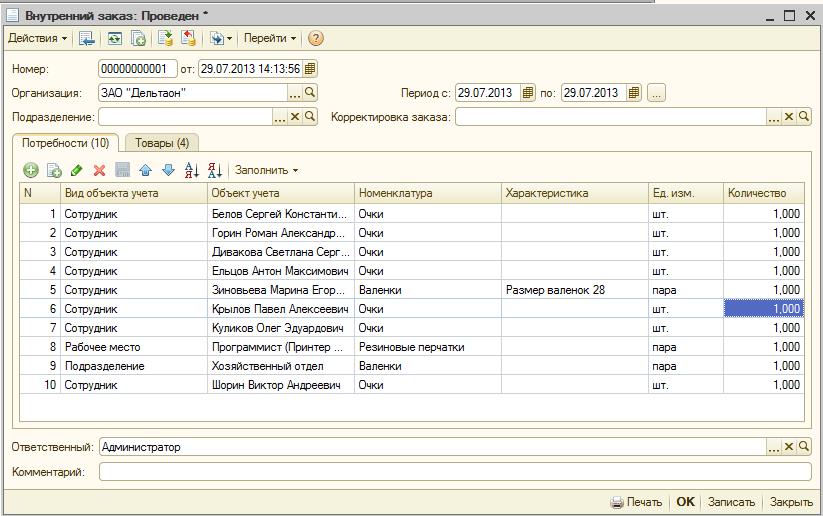

Сведения о наличии остатков по сладам, данные о спецодежде в эксплуатации и рассчитанные нормы выдачи позволяют вычислить требуемые объемы закупки спецодежды и составить внутренний заказ.

Программа готова сама выполнить согласование между номенклатурой для учета и номенклатурой для заказа при помощи дополнительной таблицы «Товары для обмена».

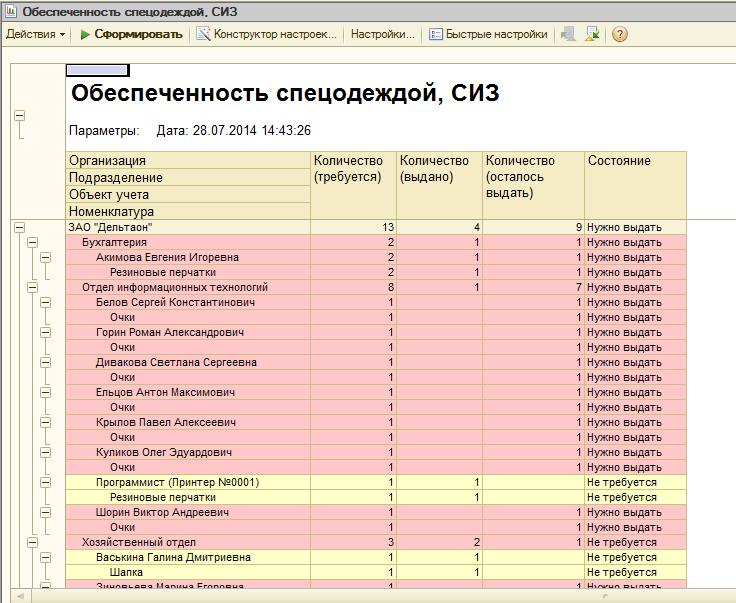

Результатом работы системы учета спецодежды и СИЗ является получение оперативных и достоверных данных о наличии, об обеспеченности и о потребностях в закупках. При этом все необходимые перерасчеты, связанные с перестановкой или сокращении персонала, остановкой при простое или запуском участка работы, открытии нового производства сразу отражаются в отчетности.

Благодаря использованию данного блока на предприятии возникают следующие эффекты:

- Снижается чрезмерный складской запас спецодежды.

- Повышается обеспеченность работников спецодеждой и СИЗ.

- Повышается качество обеспечения за счет учета эффективности, экономия на закупках.

- На предприятии ведется достоверный и оперативный учет выданной спецодежды и минимизированы затраты на обеспечение требований.

- Решается вопрос оперативного планирования и бюджетирования с любым горизонтом глубины прогноза.

При переводе этих выводов на язык цифр видно, что внедрение программы позволит улучшить каждый из показателей и эффект от внедрения может составить в размере около 10% от годового бюджета на закупку спецодежды! Как это рассчитали? А вот как! Возьмем предприятие в 1000 работников. По статистике из начала статьи видно, что в год такое предприятие тратит в среднем на спецодежду и СИЗ порядка 7 400 000 рублей.

- Снижение запаса спецодежды с полугодового, до 1 месяца высвобождаем около 3 млн. рублей, а это при ставке рефинансирования 8% годовых дает выигрыш в 250 тыс. рублей в год.

- Отсутствие спецодежды и СИЗ — это риски и штрафы. Максимальный риск — не допуск к работе, то есть простой, а в «лучшем» случае это штраф до 150 тысяч рублей, не считая риска дисквалификации руководителя.

- Допустим, за счет выстраивания ассортимента и оценки стоимости закупки нам удалось снизить затраты на спецодежду на 3-5%. Тогда в рублях мы получаем еще от 220 до 370 тысяч рублей в год.

- Аккуратность в учете выданной спецодежды и возврат её при ротации персонала могут дать еще 0,5%, это порядка 30 тыс. рублей в год.

- Трудоемкость расчетных операций, экономию времени специалиста по ОТ, его пользу от занятия более благодарным делом учтем без денежного выражения.

Очевидно, что построение системы учета спецодежды на предприятии окупается уже течении первого года и даже раньше.

Списание спецодежды в бухгалтерском учете в 2022 — 2023 годах требуется производить с применением новых правил, установленных сроков и норм ее использования. О них мы и расскажем в нашей статье. А также подскажем, какими проводками следует отражать эту операцию.

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

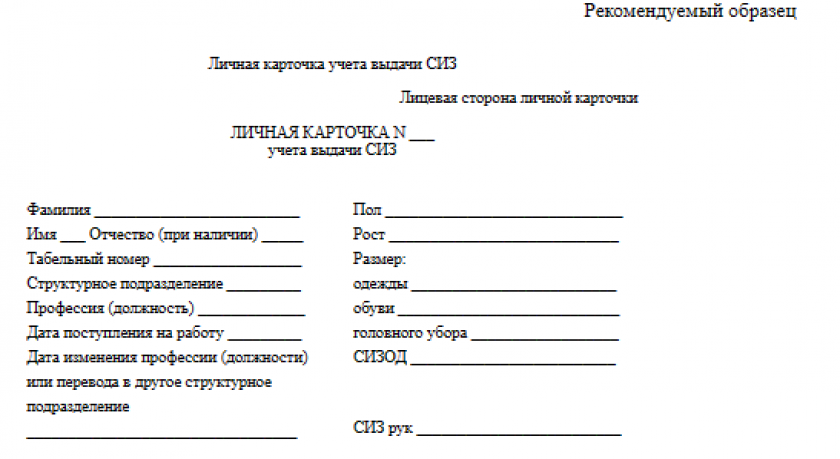

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

Личная карточка учета СИЗ

Скачать

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

|

Условия |

Защитный костюм |

Головной убор |

Перчатки |

Защитные очки |

|

Стоимость без НДС, руб. / шт. (пару) |

1 290 |

320 |

130 |

960 |

|

Количество |

2 шт. |

1 шт. |

12 пар |

1 шт. |

|

Относится к спецодежде? |

Да |

Да |

Да |

Да |

|

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) |

||||

|

Срок эксплуатации спецодежды, мес. |

12 |

12 |

2 |

До износа, не больше 12 мес. |

|

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

|

Специфика списания спецодежды в бухгалтерском учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|||

|

Подп. «д» п. 23, п. 43 ФСБУ 5/2019 |

||||

|

Специфика списания спецодежды в налоговом учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

|

На какие расходы относится спецодежда в бухгалтерском учете |

На производственные (или прочие — при досрочном прекращении производственных работ) |

|||

|

Подп. «д» п. 23 ФСБУ 5/2019 |

||||

|

На какие расходы относится спецодежда в налоговом учете |

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке |

|||

|

Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ФСБУ 6/2020 «Основные средства», действующий с 2022 года, ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. ФСБУ 6/2020 позволяет установить любой лимит стоимости ОС, в том числе такой же, как для налога на прибыль — 100 000 руб. А имущество меньшей стоимости сразу списывать на расходы. Если в бухгалтерском учете лимит стоимости ОС установлен ниже 100 тыс. руб., то при зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года — ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

|

Период |

События |

Сумма износа, списанная до порчи спецодежды |

Сумма к списанию после порчи спецодежды |

Списание оставшейся стоимости спецодежды в бухгалтерском учете |

|

Сентябрь |

Испорчен костюм без возможности восстановления не по вине работника |

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) |

860 руб. = 1 290 – 430 |

Финансовые результаты |

|

Октябрь |

Утерян головной убор по вине работника |

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) |

187 руб. = 320 – 133 |

На расчеты с работником по возмещению ущерба |

|

Ноябрь |

Безвозвратно испорчены 12 пар перчаток не по вине работника |

1 560 руб.= 130 × 12 пар |

0 руб. |

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

|

Декабрь |

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир |

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) |

967,50 руб. = 1 290 – 322,50 |

На прочие расходы |

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

|

Период |

Действия |

Дт |

Кт |

Сумма |

|

Май |

Оприходована спецодежда на склад |

10 «Спецодежда на складе» |

60 |

5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

|

Передана спецодежда в эксплуатацию |

10 «Спецодежда в эксплуатации» |

10 «Спецодежда на складе» |

4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Июнь |

Отражен износ спецодежды за месяц |

20 |

10 «Спецодежда в эксплуатации» |

214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

|

Списана стоимость перчаток |

20 |

10 «Спецодежда в эксплуатации» |

1 560 руб. = 130 × 12 |

|

|

Отражена стоимость перчаток на забалансе |

012 «Спецодежда в эксплуатации» |

— |

1 560 руб. |

|

|

Сентябрь |

Списана остаточная стоимость костюма |

94 |

10 «Спецодежда в эксплуатации» |

860 руб. |

|

91 |

94 |

860 руб. |

||

|

Октябрь |

Списана остаточная стоимость головного убора |

94 |

10 «Спецодежда в эксплуатации» |

187 руб. |

|

73 |

94 |

187 руб. |

||

|

Ноябрь |

Списана стоимость перчаток с забаланса |

— |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

|

Декабрь |

Списана остаточная стоимость проданного костюма |

91 |

10 «Спецодежда в эксплуатации» |

967,50 руб. |

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

Наша сегодняшняя статья посвящена изменению с 2021 года порядка списания на расходы стоимости спецодежды и спецоснастки в бухгалтерском учете. Это изменение связано с тем, что с 1 января 2021 года в бухгалтерском учете начинает применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н.

Также с 1 января 2021 года признаются утратившими силу: Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Методические указания по бухгалтерскому учету материально-производственных запасов и Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды.

Теперь, в соответствии с п. 3 ФСБУ 5/2019, для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Запасами, в частности, являются:

- сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, специальная одежда, специальная оснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг;

- готовая продукция, предназначенная для продажи;

- товары, приобретенные у других лиц и предназначенные для продажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи.

В соответствии с п. 9 ФСБУ 5/2019, запасы признаются в бухгалтерском учете по фактической себестоимости.

В соответствии с п. 41 ФСБУ 5/2019, запасы списываются в трех случаях:

- одновременно с признанием выручки от их продажи;

- при выбытии в случаях, отличных от продажи;

- при возникновении обстоятельств, в связи с которыми организация не ожидает поступление экономических выгод в будущем от потребления (продажи, использования) запасов.

А в соответствии с п. 43 ФСБУ 5/2019, балансовая стоимость списываемых запасов признается расходом периода, в котором признана выручка от продажи этих запасов, либо периода, в котором произошло выбытие (списание), в случаях, отличных от продажи.

Таким образом, новыми правилами бухгалтерского учета не предусмотрены способы списания стоимости запасов в течение срока полезного использования или пропорционально объему продукции (работ, услуг).

Следовательно, стоимость спецодежды и спецоснастки, признанных запасами, подлежит только единовременному списанию на расходы при передаче в эксплуатацию.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как видно, планируется много. Первое изменение, связанное с началом применения ФСБУ 5/2019 «Запасы», в программе 1С:Бухгалтерия 8 редакция 3.0 произошло в релизе 3.0.85 и относится, как раз, к учету спецодежды и спецоснастки.

В данной статье мы, как всегда, подробно, на конкретном примере рассмотрим, как в программе с 2021 года изменился учет спецодежды, спецоснастки и инвентаря.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

Организация «Рассвет» в январе 2021 года приобрела у организации «Поставщик» спецодежду стоимостью 2 400 рублей, в том числе НДС 20% (400 рублей), спецоснастку стоимостью 24 000 рублей, в том числе НДС 20% (4 000 рублей) и инвентарь стоимостью 12 000 рублей, в том числе НДС 20% (2 000 рублей). От поставщика был получен счет-фактура. В этом же месяце приобретенное имущество было передано в эксплуатацию для производства продукции в подразделение Цех. Производство готовой продукции относится к основному виду деятельности организации.

Для отражения в программе факта приобретения активов, относящихся в бухгалтерском учете к запасам, используется документ Поступление с видом операции Товары.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части документа выбирается номенклатура, соответствующая приобретенным запасам, указывается ее количество, цена и ставка НДС. Реквизит Вид номенклатуры, в соответствующих элементах справочника Номенклатура, должен соответствовать виду запаса (в нашем случае это: Спецодежда, Спецоснастка и Инвентарь и хозяйственные принадлежности), так как на его основании в документах программы автоматически устанавливаются бухгалтерские счета учета запасов (в нашем примере: 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе»).

В «подвале» документа регистрируется полученный от поставщика счет-фактура. При этом указывается его номер и дата.

Заполненный документ Поступление показан на Рис. 1.

Рисунок 1.

При проведении документ в бухгалтерском и налоговом учете оприходует по дебету счетов 10.09 и 10.10 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» приобретенные запасы по стоимости без учета НДС и выделит в бухгалтерском учете предъявленную продавцом сумму НДС по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам». В целях подсистемы учета НДС, документ сделает записи в регистр накопления НДС предъявленный.

Результат проведения документа Поступление показан на Рис. 2.

Рисунок 2.

В соответствии с п. 1 ст. 172 НК РФ, суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), после принятия их на учет подлежат вычетам. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами.

НДС по приобретенным товарам (работам и услугам) принимается в программе к вычету либо датой получения счета-фактуры, либо в конце налогового периода (квартала).

В первом случае это происходит с помощью документа Счет-фактура полученный, если в нем включен флажок Отразить вычет НДС в книге покупок датой получения. В противном случае, в программе используется регламентный документ Формирование записей книги покупок.

В нашем примере используется первый вариант. Поэтому при проведении документ Счет-фактура полученный (с включенным флажком) сформирует в бухгалтерском учете проводку по дебету счета 68.02 «Расчеты по налогам и сборам. Налог на добавленную стоимость» в корреспонденции с кредитом счета 19.03, то есть примет НДС в бухгалтерском учете к вычету.

Работая с регистрами накопления, документ спишет регистр НДС предъявленный и сделает запись в регистр НДС Покупки, то есть сделает запись в книгу покупок.

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 3.

Рисунок 3.

Прежде, чем мы будем передавать спецодежду и спецоснастку в эксплуатацию (производство), давайте вспомним, как происходил этот процесс в программе до 2021 года.

Независимо от того, как должно было происходить списание стоимости имущества, единовременно или постепенно в течение какого-то срока, в бухгалтерском и налоговом учете вначале происходила передача имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». На этом счете для учета по каждому виду запасов открыт отдельный субсчет.

На счете 10.11 учет ведется в разрезе партий материалов в эксплуатации. В качестве партии материалов в эксплуатации используется документ Передача материалов в эксплуатацию, либо специальный документ Партия материалов в эксплуатации, который используется при передаче в программе данного имущества в эксплуатацию с помощью ручных проводок.

При формировании обоих вышеназванных документов для каждой передаваемой в эксплуатацию номенклатуры спецодежды и спецоснастки заполнялся элемент справочника Назначение использования, в котором указывался способ погашения стоимости. Способ погашения стоимости мог принимать три значения: погашать стоимость при передаче в эксплуатацию, линейный и пропорционально объему продукции (работ, услуг). Также в назначении использования указывался срок полезного использования и способ отражения расходов.

В зависимости от выбранного способа погашения стоимости и срока полезного использования, стоимость спецодежды и спецоснастки списывалась с кредита счета 10.11 в дебет затратных счетов или единовременно или постепенно. Бухгалтерские проводки по передаче спецодежды и спецоснастки в производство до 2021 года, а также пример заполнения элемента справочника Назначение использования показаны на Рис. 4.

Рисунок 4.

Теперь давайте рассмотрим процесс передачи спецодежды и спецоснастки в эксплуатацию в 2021 году. Для отражения факта передачи спецодежды, спецоснастки и инвентаря в производство в программе, как и ранее, используется документ Передача материалов в эксплуатацию. Для каждого вида передаваемого имущества в документе существует отдельная закладка.

В табличной части на закладке Спецодежда выбирается номенклатура, соответствующая передаваемой в производство спецодежде, указывается ее количество, материально ответственное лицо, способ отражения расходов и счет учета.

Так как с 2021 года спецодежда в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части отсутствует реквизит Назначение использования, но появился реквизит Способ отражения расходов. Также в табличной части отсутствует реквизит Счет передачи.

В табличной части на закладке Спецооснастка выбирается передаваемая в производство номенклатура-спецоснастка, указывается ее количество, способ отражения расходов и счет учета. Так как спецоснастка в бухгалтерском учете может списываться только единовременно при передаче в эксплуатацию, в табличной части также отсутствуют реквизиты Назначение использования и Счет передачи, но появился реквизит Способ отражения расходов.

В табличной части на закладке Инвентарь и хозяйственные принадлежности выбирается передаваемый в производство номенклатура-инвентарь, и также как на всех остальных закладках, указывается его количество, материально ответственное лицо, способ отражения расходов и счет учета. Состав реквизитов в этой табличной части не изменился, так как инвентарь всегда списывался в бухгалтерском учете только единовременно.

Теперь, как мы видим, все закладки документа заполняются одинаково. Справочник Назначение использования больше не используется. Поэтому Способ отражения расходов указывается непосредственно в каждой табличной части.

Единственным отличием является отсутствие реквизита Физическое лицо в табличной части на закладке Спецоснастка, но это связано с тем, что спецоснастку положено учитывать за подразделением, а не за материально ответственным лицом.

Документ Передача материалов в эксплуатацию показан на Рис. 5.

Рисунок 5.

К каким расходам в бухгалтерском и налоговом учете относится стоимость передаваемого в эксплуатацию имущества определяется реквизитами Способ отражения расходов табличных частей документа. Эти реквизиты представляют из себя элементы одноименного справочника Способы отражения расходов.

В нашем примере мы передаем имущество в цех, и это имущество будет использоваться для производства продукции. Производство готовой продукции для организации «Рассвет» относится к обычным видам деятельности. Поэтому в бухгалтерском учете в качестве счета отнесения затрат мы планируем использовать счет 20.01 «Основное производство». В качестве аналитика счета используется номенклатурная группа Производство и статья затрат Материальные расходы.

В целях налогообложения прибыли. в соответствии с пп. 3 п. 1 ст. 254 НК РФ, затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом, относятся к материальным расходам. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Поэтому вид расходов для налогового учета в используемой статье затрат должен иметь значение Материальные расходы.

Используемый в примере элемент справочника Способы отражения расходов показан на Рис. 6.

Рисунок 6.

При проведении документ спишет в бухгалтерском и налоговом учете имущество, передаваемое в эксплуатацию (производство), с кредита счетов учета (10.10, 10.09) в дебет счета учета затрат (20.01).

Обратите внимание, что теперь в бухгалтерском учете для спецодежды и спецоснастки отсутствует проводка по передаче имущества с кредита счета 10.10 «Специальная оснастка и специальная одежда на складе» в дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации». Имущество списывается в расходы непосредственно с кредита счета учета.

В соответствии с п. 8 ФСБУ 5/2019, организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения переданных в производство (эксплуатацию) объектов, указанных в подпункте «б» пункта 3 настоящего Стандарта. Поэтому переданная в эксплуатацию спецодежда, спецоснастка и инвентарь учитываются документом по дебету забалансового счета МЦ «Материальные ценности в эксплуатации» на отдельных субсчетах для каждого вида имущества.

Проводки документа Передача материалов в эксплуатацию показаны на Рис. 7.

Рисунок 7.

Как мы видим, в связи с произошедшими изменениями законодательства, бухгалтерский учет спецодежды и спецоснастки в программе значительно упростился. Причем, разработчики программы кардинально изменили алгоритм работы программы, отказавшись от использования справочника Назначение использования.

Хочу дополнительно обратить внимание на небольшую тонкость в налоговом учете.

В пп. 3 п. 1 ст. 254 НК РФ указано, что стоимость имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, то есть единовременно. В то же время там написано, что в целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей. Таким образом разрешено и постепенное списание имущества.

Такая возможность появилось в Налоговом Кодексе только в 2015 году в целях уменьшения различий между бухгалтерским учетом и налоговым учетом. Поэтому с 2015 года по 2020 год в программе спецодежда и спецоснастка в целях налогообложения прибыли могла списываться или единовременно или также, как в бухгалтерском учете (в том числе и постепенно). Это определялось в настройках учетной политики по налоговому учету (Настройка налогов и отчетов). С 2021 года и в бухгалтерском и в налоговом учете списание может происходить только единовременно. Таким образом возможность списывать имущество в налоговом учете постепенно в программе не предусмотрена. Но в этом и нет необходимости.

Еще одна приятная новость, связанная с темой данной статьи.

В программе, начиная с 2021 года, добавлена возможность инвентаризации спецодежды и инвентаря, переданных в эксплуатацию. Инвентаризационные описи заполняются по остаткам на забалансовых счетах МЦ.02 «Спецодежда в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» для указанного материально ответственного лица. Для этого используется обычный документ Инвентаризация товаров.

Для автоматического заполнения табличной части на закладке Товары данными забалансовых счетов МЦ необходимо всего лишь в «шапке» документа очистить реквизит Склад, указать материально ответственное лицо и воспользоваться кнопкой «Заполнить».

Заполненный документ Инвентаризация товаров показан на Рис. 8.

Рисунок 8.

При заполнении табличной части количество фактическое всегда соответствует учетному количеству. По результатам инвентаризации реквизит Количество фактическое корректируется. Например, количество фактическое может быть меньше учетного количества. Такая ситуация приводит к отрицательному отклонению и называется недостача. Или количество фактическое может быть больше учетного количества. Такая ситуация приводит к положительному отклонению и называется излишек.

Табличная часть Товары с результатами инвентаризации показана на Рис 9.

Рисунок 9.

Сличительная ведомость, полученная по результатам проведенной инвентаризации, показана на Рис. 10.

Рисунок 10.

Выявленные в результате инвентаризации недостачи должны быть списаны в бухгалтерском учете. А выявленные излишки должны быть оприходованы в бухгалтерском учете.

Документ Инвентаризация товаров при проведении никаких проводок в бухгалтерском учете не формирует. Он нужен только для проведения инвентаризации и печати инвентаризационных ведомостей. Но на его основании можно вводить специальные документы, которые списывают недостачи и оприходовают излишки. К сожалению, эти документы умеют работать с имуществом, учитываемом только на балансовых счетах бухгалтерского учета. С имуществом, учитываемом на забалансовых счетах они пока работать не умеют.

Поэтому для списания материальных ценностей, учитываемых на забалансовых счетах, придется воспользоваться документом Списание материалов из эксплуатации. Документ предназначен для списания переданной в эксплуатацию спецодежды, спецоснстки и инвентаря.

Для списания каждого вида имущества в документе существует отдельная закладка. В нашем случае на закладке Спецодежда указывается списываемая номенклатура-спецодежда, партия материалов в эксплуатации, количество, материально ответственное лицо и счет учета.

Документ Списание материалов из эксплуатации и его проводка показаны на Рис. 11.

Рисунок 11.

Для оприходования выявленных в результате инвентаризации излишков придется воспользоваться документом Операция и сформировать необходимую бухгалтерскую проводку вручную.

Документ Операция с проводкой, соответствующей нашему примеру, представлен на Рис. 12.

Рисунок 12.

Журко М.М.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Продажа, внедрение и сопровождение 1С

Фиксированные тарифы на сопровождение

Есть вопросы?

Оставьте свои контакты и наши специалисты с вами свяжутся:

Подборка наиболее важных документов по запросу Учет спецодежды в бухгалтерском учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Приказ Минфина России от 15.11.2019 N 180н

«Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»

(вместе с «ФСБУ 5/2019…»)

(Зарегистрировано в Минюсте России 25.03.2020 N 57837)б) инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами;