Отпускаем материалы в производство

02.04.2009 распечатать

Практически любая производственная компания чаще всего хранит свое сырье и материалы на складе. Принимаются к учету такие МПЗ на основании товаросопроводительных документов, а вот отпускаются в производство порой без должного оформления. Так как же правильно передать МПЗ в производство со склада?

Производственная деятельность представляет собой совокупность хозяйственных операций, связанных с созданием продукции или производством работ, оказанием услуг. Важным моментом любой хозяйственной деятельности, и в частности производства, является определение ее себестоимости. Ее расчет производится с помощью калькуляции затрат на производство, что в свою очередь требует наличия достоверной информации. Как правило, она берется из данных бухгалтерского учета.

Объективность бухгалтерского учета зависит от правильного оформления операций на основании первичных документов. Рассмотрим, какие документы необходимо оформить для отпуска материально-производственных запасов (МПЗ) в производство.

Строгий учет

При правильно организованном производственном цикле отпуск МПЗ со склада в производство не может осуществляться в произвольном количестве только на основании заявки. Максимальная эффективность использования МПЗ достигается в том случае, когда отпуск материалов осуществляется на основании лимитных или лимитно-заборных карт (форма № М-8).

Они являются первичными документами на отпуск сырья и материалов в производство и содержат в себе информацию о виде операции, цехе-получателе (производственном подразделении), номенклатурном номере и наименовании отпускаемых материалов, единицах измерения. На основании такого документа можно рассчитать расход материалов на определенный период или исходя из предполагаемого объема работ. Наличие таких расчетов позволит оперативно выявлять и отражать в бухучете перерасход или экономию материалов.

Использование лимитно-заборных карт устанавливается исходя из утвержденного порядка документооборота. В небольших компаниях чаще всего отпуск материалов осуществляется на основании требований-накладных.

Без лимита

Учет МПЗ в организации производится на основании Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28 декабря 2001 г. № 119н). Учет выбытия МПЗ со склада может производиться на основании межотраслевой формы № М-11 «Требование-накладная» (утв. постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Отпуск материалов по требованию-накладной (М-11) допускается без указания назначения (п. 98 Методических указаний по бухгалтерскому учету материально-производственных запасов). Такое перемещение МПЗ относится к внутреннему, а материалы считаются в подотчете у получившего их подразделения. Их фактический расход в производство фиксируется в акте расхода, оформляемом на производстве.

При отпуске сырья и материалов со складов в производственные подразделения стоимость МПЗ списывается со счетов учета материальных ценностей и зачисляется на счет учета затрат 20 «Основное производство». При этом форма № М-11 составляется в двух экземплярах. Образец заполненного документа см. здесь (файл PDF).

Один экземпляр остается на складе, и на основании него списываются МПЗ. Второй находится у принимающей стороны и является документом-основанием для оприходования полученного сырья и материалов. Этой же формой оформляется прием неиспользованных остатков. Подписываются требования-накладные материально ответственными лицами.

В соответствии с установленным порядком документооборота материально ответственные лица сдают в бухгалтерию материальный отчет с приложением к нему первичных документов.

Правильно организованный учет МПЗ поможет компании наиболее эффективно вести свою хозяйственную деятельность, не делать излишних запасов, не допускать остановки производства из-за их нехватки и позволит сократить издержки при повышенном расходе сырья и материалов.

В данной статье будет детально рассмотрена организация складского учёта на предприятиях. Каковы общие принципы учёта материалов? Как операции оформляются документально? Как происходит учёт и контроль за движением материалов? Разберем и основные задачи учёта материальных ценностей в бухгалтерском учёте.

Общие принципы учёта материалов

Складской учёт является важной частью любой организации, так как оказывает влияние на ход производственных и хозяйственных процессов. Грамотная организация складского хозяйства — половина успеха деятельности предприятия. Рассмотрим основные задачи складского учёта:

- правильное и своевременное документирование операций по движению ТМЦ;

- контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

- систематический контроль за использованием ТМЦ в производстве;

- своевременное выявление неликвидных материалов для их последующей реализации.

Складской учёт на предприятии организует главный бухгалтер, а непосредственное ведение учёта возлагается на соответствующих материально ответственных лиц (заведующих складами, кладовщиков, экспедиторов и т.д.). При принятии на работу должностных лиц, ответственных за приём, отпуск и сохранность вверенных им материальных ценностей, с ними заключается договор о полной материальной ответственности. До указанных лиц доводятся их должностные обязанности, в том числе по ведению учёта. По всем вопросам, связанным с ведением складского учёта, материально ответственные лица подчиняются главному бухгалтеру организации.

Важно помнить, что увольнение и перемещение материально ответственных лиц возможно только после проведения инвентаризации (п.1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13.06.95 № 49)).

Для целей организации контроля за движением и сохранностью материально-производственных запасов необходимо определить перечень должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз с предприятия ТМЦ.

Подробнее: правила назначения материально ответственных лиц

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

- Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.1999 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

- Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

- Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

- Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Подробнее: все о документах складского учета

Документально оформление операций по движению ТМЦ

Оформление операций по поступлению материалов

Накладные (акты, УПД, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

- зарегистрировать документы в журнале учёта поступающих грузов (форма № MX-4);

- проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

- акцептовать расчётные документы поставщика или мотивированно отказаться от акцепта;

- передать уполномоченному лицу распоряжение на получение груза;

- передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчётных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приёмке и принятии к учёту материалов.

Прибывающие материальные активы необходимо своевременно оприходовать на соответствующий склад. Если, исходя из конкретных условий деятельности предприятия, целесообразно направить запасы непосредственно в цех или на строительную площадку, материалы отражаются в учёте транзитом — сначала оформляется поступление на склад и сразу передача их в цех (на участок).

На предприятии должен быть установлен порядок оперативного контроля за поступлением ТМЦ, а также розыска своевременно не прибывших грузов.

Контроль за своевременным оприходованием прибывших грузов должен осуществляться отделом снабжения и бухгалтерией на основе приходных документов или суточных сведений о прибывших грузах. При необходимости порядок контроля следует утвердить в специальном положении.

Поступающие запасы тщательно проверяются на соответствие их ассортименту, количеству и качеству. Для приёма грузов, требующих наличия специальных познаний и квалификации, распоряжением руководителя предприятия создаются приёмные комиссии.

Приёмка и оприходование ТМЦ и тары (под материалами), поступающих от поставщиков, оформляются соответствующими складами, как правило, путём составления приходных ордеров (форма М-4), выписываемых на основании сопроводительных документов поставщика. Приходные ордера оформляются только на фактически поступившее и принятое количество материально – производственных запасов.

Приходные ордера на оприходование материальных ценностей должны составляться в день их поступления, как правило, непосредственно по завершении приёмки.

В некоторых случаях запасы принимаются на ответственное хранение временно, например, когда отдельные партии материалов находятся в процессе технической приёмки, лабораторного испытания или иных обстоятельств. Такие ТМЦ должны учитываться отдельно, например, путём записи их заведующим складом (кладовщиком) в специальный журнал. В журнале записи ведутся по следующим обобщённым группам: «Материалы, ожидающие приёмки» и «Материалы, находящиеся на временном ответственном хранении». Внутри этих групп учёт ведётся в разрезе отдельных партий. Следует обратить внимание, что такие материалы хранятся на складах отдельно и до выяснения результатов приёмки не расходуются.

Все активы должны приходоваться в соответствующих единицах измерения (по весу, объёму, счету и т.д.). В случаях, если материал поступает в одной единице измерения (например, по весу), а расходуется в другой (по количеству), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Передача из производства на склад ТМЦ должна оформляться путём выписки накладных на внутреннее перемещение материалов (например, форма ТОРГ-13). Этими же накладными оформляется возврат остатков неизрасходованных материалов, а также сдача отходов и т.п.

Оформление отпуска материалов в производство

Следует различать отпуск сырья (материалов) в производство и перемещение ТМЦ между разными структурными подразделениями предприятия. Под отпуском в производство понимается отпуск материальных ценностей непосредственно для изготовления продукции, а на стройках — для выполнения СМР. Отпуск указанных ценностей в кладовые цехов, участков, а также на площадки строительства следует рассматривать не как отпуск на производство, а как перемещение материальных ценностей.

Материальные ценности должны отпускаться в производство в строгом соответствии с установленными расходными нормативами (по весу, объёму или количеству).

Руководителем организации лицами должен быть определён список лиц, которым предоставлено право истребования со складов материально-производственных запасов. Списки этих должностных лиц с образцами их подписей должны быть выданы заведующим складами, кладовщикам и т.д..

Для усиления контроля за целесообразностью расхода материальных ресурсов на предприятиях с высоким удельным весом расхода комплектующих на выпуск готовой продукции, целесообразно применять комплектовочные ведомости, выписываемые на месяц или на всю потребность изделий по заказу (при позаказном способе калькулирования себестоимости продукции). Отпуск запасов, потребность в которых возникает не регулярно, следует осуществлять по требованиям.

Может пригодиться: как вести ведомость на выдачу материалов

Оформление операций по перемещению материалов

Перемещение запасов между структурными подразделениями предприятия оформляется накладными на внутреннее перемещение материалов форма ТОРГ-13. При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности.

Оформление операций по отпуску материалов на сторону

Отпуск запасов на сторону должен оформляться коммерческими (сбытовыми) службами предприятия на основании договоров с покупателями путём выписки накладной на отпуск материалов на сторону (форма М-15). При отправке грузов покупателям автотранспортом вместо накладной на отпуск материалов оформляются перевозочные документы. Комплектность и формы, которых регулируются договором перевозки груза. Например, товарно-транспортная накладная (форма 1-Т), поручение экспедитору, экспедиторская расписка, складская расписка (Приложение № 1-3 к Порядку оформления и формы экспедиторских документов (утв. Приказом Минтранса РФ от 11.02.2008 № 23)).

Учёт материалов и контроль за их движением на складах (в кладовых)

На складах и в кладовых предприятия (стройки) и цехов (участков) организуется аналитический учёт. В соответствии с требованиями п. 3 ПБУ 5/01 «Учёт материально-производственных запасов» единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учёт организуется по каждой единице производственных запасов, в соответствии с порядком их хранения, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Учёт движения материальных ценностей ведётся непосредственно материально ответственными лицами (заведующими складами, кладовщиками и др.).

Складской учёт осуществляется на карточках складского учёта материалов по типовой междуведомственной форме № М-17. На каждый номенклатурный номер (единицу учёта) ТМЦ должна открываться отдельная карточка. Карточки открываются бухгалтерией и передаются материально-ответственным лицам под расписку в реестре.

Подробнее: как работать с карточкой складского учета М-17

В полученных карточках складского учёта кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный ярлык.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учёта в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт (форма М-8) в карточки складского учёта данных об отпуске материалов может производиться по мере закрытия карт, но не позднее 1-го числа следующего за отчётным месяцем. В таком случае лимитно-заборные карты следует хранить вместе с соответствующими карточками складского учёта.

Работники бухгалтерии предприятия обязаны систематически (периодичность рекомендуется установить учётной политикой) осуществлять непосредственно на складах в присутствии заведующего складом или кладовщика проверку своевременности и правильности оформления первичных документов по складским операциям, а также своевременность и правильность записей в карточках складского учёта, произведённых материально ответственными лицами.

Проверку записи операций и выведенных кладовщиком остатков по каждой операции работник бухгалтерии подтверждает своей подписью по соответствующей строке карточки складского учёта.

При необходимости материально ответственные лица обязаны по требованию указанного выше работника бухгалтерии предъявлять для фактической проверки (в натуре) определённые материальные ценности, особенно дорогостоящие. Одновременно с вышеуказанной проверкой работник бухгалтерии и кладовщик обязаны произвести приёмку-сдачу первичных документов на хранение в соответствии с принятым порядком документооборота.

Приёмка-сдача первичных документов должны оформляться, как правило, составлением специального реестра. Однако, с согласия материально ответственных лиц, подтверждением приёмки-сдачи документов может служить подпись работника бухгалтерии в карточке складского учёта о проверке записей по каждой операции.

Сдача складом лимитно-заборных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все карты, независимо от полноты использования лимита.

До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают материально – ответственные работники складов, отпускавшие материалы, и цехов, получавшие их. Сверка данных подтверждается их подписями.

При выявлении серьёзных нарушений в работе материально ответственного лица, а также о результатах выборочных проверок и проведённом инструктаже работник бухгалтерии должен в необходимых случаях докладывать главному бухгалтеру предприятия.

При широком использовании компьютеров, в том числе для организации складского учёта, организация может отказаться от карточек складского учёта, однако в этом случае следует закрепить принятую систему учётных регистров, документооборота и системы контроля за наличием и правильностью учёта материальных запасов в учётной политике.

Учёт материальных ценностей в бухгалтерском учёте

Бухгалтерия в отношении складского учёта решает следующие задачи:

- Контроль полноты и правильности оформления первичных документов.

- Обеспечение тождественности данных складского учёта и данных бухгалтерского учёта.

- Контроль правильности квалификации соответствующих операций с материально – производственными запасами на складе материально – ответственными лицами.

- Обеспечение тождественности данных учёта структурных подразделений предприятия, между которыми осуществлялось внутреннее перемещение материально – производственных запасов.

Помимо сказанного бухгалтерский учёт (в отличие от складского) должен обеспечить правильность оценки материальных активов в бухгалтерской отчётности предприятия, для чего учётной политикой определяется способ учёта транспортно – заготовительных расходов и способ оценки материально-производственных запасов при их списании в производство.

Дополнительно: считаем и анализируем оборачиваемость запасов

← Блог о торговле

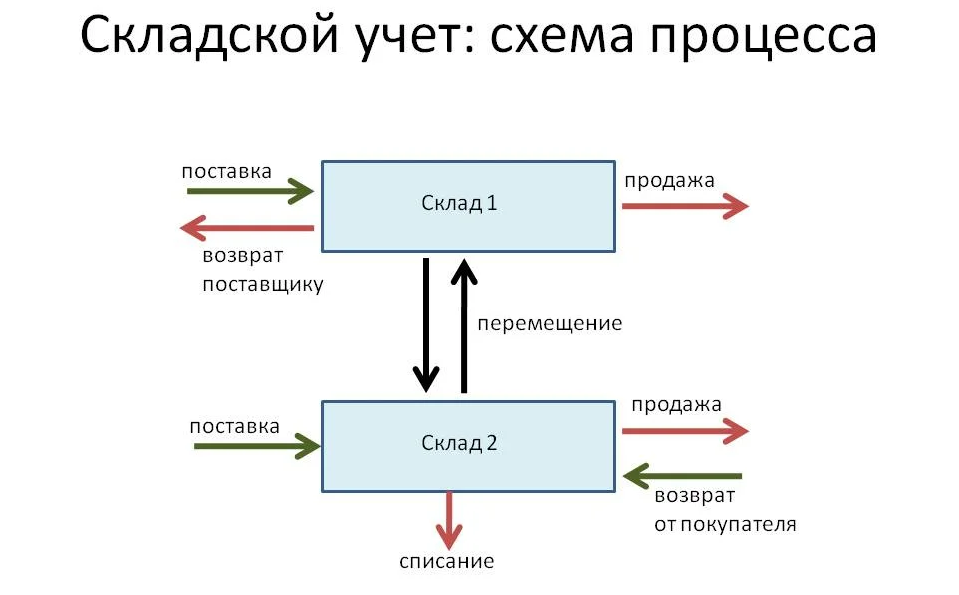

Перемещение товаров между складами внутри одной организации: порядок, правила, документальное оформление

Опубликовано: 09.09.2020

В розничной торговле часто бывает, что нужно перевезти товар с одного склада на другой или со склада на торговую точку. При кажущейся простоте эту операцию нужно делать по определенным правилам, чтобы не запутаться и не потерять продукцию, особенно, когда структурных подразделений много. Сегодня расскажем об этих правилах, а также документальном оформлении и бухгалтерских проводках.

Когда это бывает нужно

Простое перемещение ТМЦ со склада на склад для дальнейшего хранения — не единственный случай движения товаров. Перевезти продукцию из точки А в точку Б бывает необходимо при:

- сборе заказа интернет-магазином с нескольких собственных складов. Например, клиент оплачивает посылку, состоящую из ряда позиций, каждая из которых территориально находится в другом месте;

- отправке товара со склада хранения на склад магазина для дальнейшей выкладки на полки и реализации;

- отправке продукции из магазина обратно на склад. Завезли лишнего, продать не успели, а условия хранения не подходят;

- переброске продукции в другой город или регион, где она пользуется бОльшим спросом;

- отпуске товара из магазина для реализации через выносную торговлю. Пример: вы продаете овощи в стационарной торговой точке, но есть лоток на местном рынке (для расширения охвата). Каждое утро часть продукции грузится в автомобиль и отвозится туда. Эту операцию также надо правильно проводить, учитывать и оформлять;

- ошибочной доставке товара не на тот склад. Допустим, поставщики привезли молочку на склад кулинарии, а кладовщик не глядя принял и оприходовал всю партию, занеся ТМЦ на баланс. Надо отвезти все на склад молочной продукции с соответствующими условиями хранения.

Задачи учета перемещения

Итак, у нас есть склад А и склад Б. Возможно, и на практике такое бывает довольно часто, складов гораздо больше. На каждом из них ведется отдельный учет ТМЦ. Есть список товаров, хранящихся на полках, а у ответственного лица лежит сопроводительная документация: сертификаты, паспорта, справки и так далее. Продукция находится на материальном балансе склада, есть сотрудники, несущие персональную материальную ответственность.

Задача: переместить ТМЦ со склада А на склад Б так, чтобы продукция перешла с баланса одного склада на другой. То есть, списаться со складских остатков А и появиться на складских остатках Б вместе с сопроводительной документацией. Все перемещения должны быть оформлены документально при помощи соответствующих накладных. Кроме того, если на предприятии ведется бухгалтерский учет, движение должно быть зафиксировано бухгалтерскими проводками. При инвентаризации или проверках контролирующими органами документы поднимаются и предоставляются проверяющим.

Учет перемещений

Ручной учет

Подходит предприятиям розничной торговли с небольшим ассортиментом, буквально в десяток-полтора позиций. Суть в следующем: на каждый склад заводится несколько рабочих журналов, в которых ведется учет. Данные вносятся вручную ответственными сотрудниками (кладовщики, заведующие складами). На перемещения заводится отдельный журнал, где отражается движение товарно-материальных ценностей. Миграция товаров происходит примитивно: из одного журнала вычеркнули, в другой вписали, завизировали подписями ответственных лиц и дело с концом. Документы на перемещение (накладные ТОРГ 13 и ТОРГ 14, о которых мы расскажем ниже) заполняются также вручную ответственным за это лицом.

Плюсы ручного учета:

- дешево, почти бесплатно. Все, что нужно для работы, это комплект канцелярских товаров: тетрадей, журналов, ручек и блокнотов;

- не нужно долгое внедрение, техническая поддержка;

- ручной учет понятен и привычен для персонала любого уровня подготовки.

Минусы:

- данные доступны только в одном месте. Для того, чтобы ознакомиться с информацией, придется посетить склад, где она хранится;

- подходит только для розничных продавцов, оперирующих небольшим ассортиментом. Если номенклатурный ряд составляет более сотни наименований, ручной учет не годится;

- информация плохо структурирована и не стандартизирована;

- физические записи могут быть уничтожены пожаром, утеряны и так далее;

- вести учет одновременно может только один человек;

- неизбежны ошибки при вводе и обработке информации, человеческий фактор никуда не денешь.

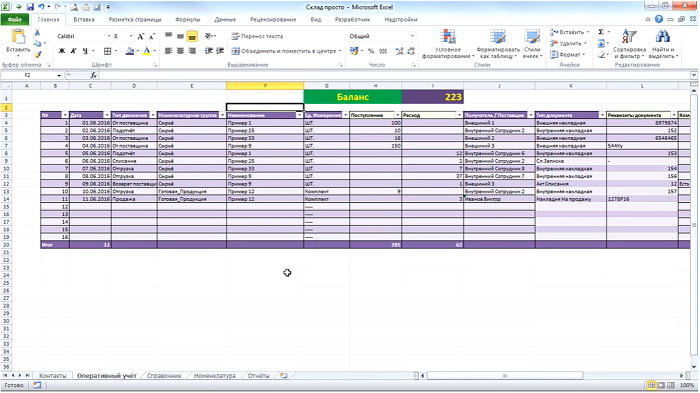

Частный случай ручного учет — ведение товарных баз в экселевских таблицах. Это чуть удобнее: во-первых, документы можно переслать через интернет другим сотрудникам: бухгалтеру или руководителю. Во-вторых, в таблицы зашиты простенькие формулы для расчетов. Изменили один параметр, автоматически меняются другие. И в третьих, информация более-менее стандартизирована. Можно скачать шаблон таблиц для складского учета (платный или бесплатный) и пользоваться им во всех структурных подразделениях.

Пример ведения учета в Excel-таблицах

Однако применение таблиц Excel не решает задачи автоматизации в полной мере, а только делает учет более удобным.

Автоматизированный учет

Производится при помощи специального софта — программ складского учета. Они позволяют оперировать сколько угодно большими базами товаров — до тысяч и миллионов позиций. При этом на каждый склад заводится отдельный раздел, в котором отображается актуальная информация по остаткам. Виртуальное перемещение со склада на склад происходит в пару кликов, а вся сопроводительная документация генерируется системой. Остается только распечатать и подписать ее, если это необходимо.

После физического перемещения все действия отражаются в товароучетной системе. Продукт списывается с остатков одного склада и встает на баланс другого. Система формирует отчет о движении. После этого понятно, куда делся товар с первого склада и откуда взялся на втором.

Плюсы складского контроля при помощи товароучетных программ:

- полная автоматизация складского хозяйства: контроль остатков, заказы поставщикам, списания;

- доступ к данным из любого места, где есть соединение с интернетом;

- в товароучетной программе “ЕКАМ” можно создавать виртуальные склады внутри физических, чтобы сегментировать товары по категориям;

- одновременно в программе могут работать несколько сотрудников;

- данные хранятся в облаке и никуда не исчезнут и не потеряются;

- исключены ошибки персонала.

Минусы:

- обычно это платно, но здесь работает правило про скупого, который платит дважды. Внедрить систему автоматизации всегда дешевле, чем бороться с последствиями неправильного учета. Представьте: в канун Нового года у вас “неожиданно” закончились мандарины. Убытки будут такими, что стоимость автоматизации покажется каплей в море. Но будет поздно;

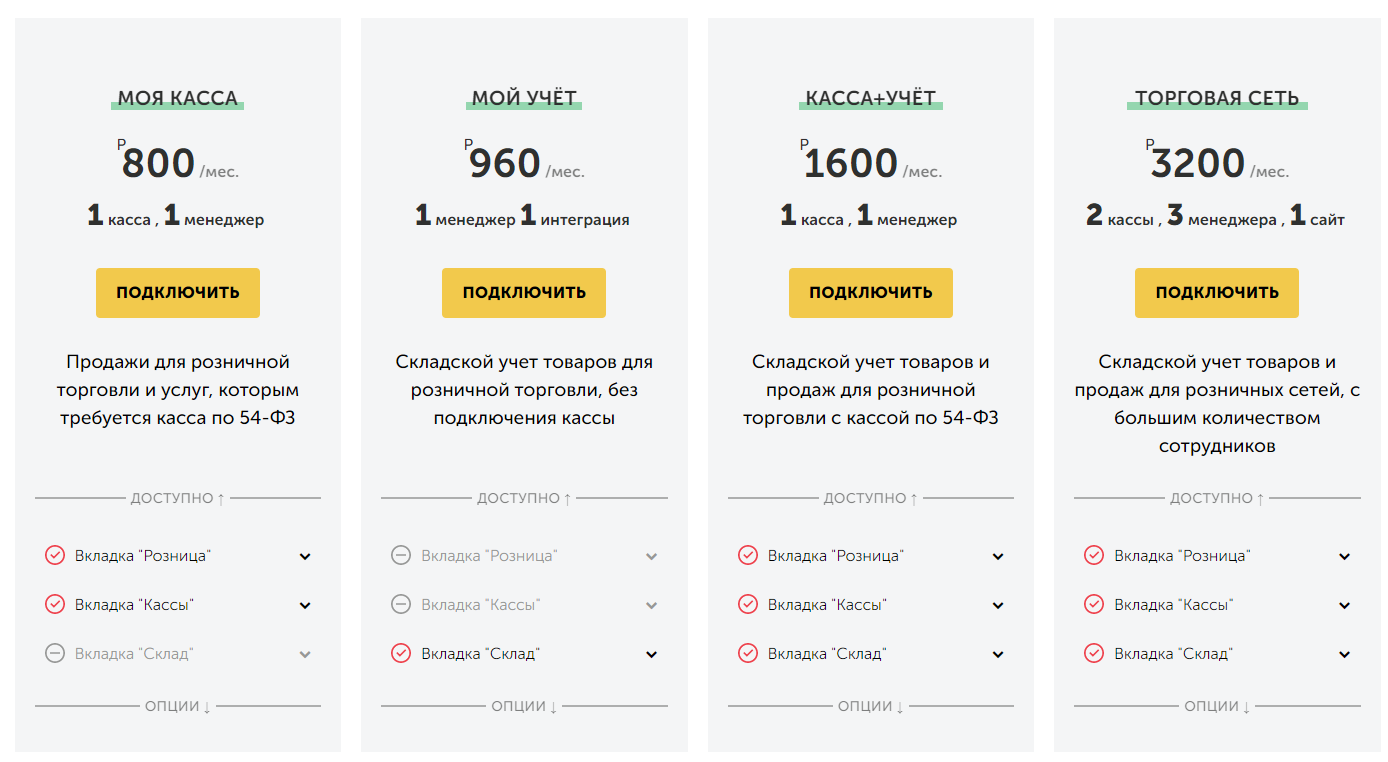

Тарифы компании “ЕКАМ” для розницы

- необходимо внедрение, настройки и обучение персонала;

- нужно провести на склад интернет. Правда, у системы “ЕКАМ” есть удобное мобильное приложение и любой сотрудник может зайти в программу с личного смартфона, поэтому недостаток можно считать условным.

Создание базы товаров

Допустим, у вас 5 складов. На первом хранится заморозка и скоропортящиеся продукты, на втором — молочка, на третьем — полуфабрикаты и так далее. Фактически так и есть: кладовщики умницы, не воруют, пересортицу не допускают. Можно создавать базу по факту. С использованием товароучетной системы это просто: Создаем 5 складов и наполняем их товарами. При необходимости можно присвоить продукции дополнительные параметры: вес, артикул и добавить фотографии.

Для занесения в базу понадобится сканер штрих-кодов. Именно с его помощью программа получит первичную информацию, которая потом обрабатывается. Если заводских штрих-кодов на упаковке нет, нужно их сгенерировать и распечатать, а затем наклеить. Если товар принимается по весу, а убывает поштучно (например, болты, гайки) понадобится коэффициент для перевода килограммов в штуки. После этого позиции будут списываться и в кг и в шт.

Позиции, которые находятся в магазине, также заносим в товароучетную систему. База должна охватывать весь объем продукта из наличия.

Совет: перед тем, как создавать базу товаров, проведите внеплановую инвентаризацию всех складов и магазинов. Это позволит быть уверенным в актуальности данных, внесенных в программу.

Приемка на склад, оприходование

После того, как товары доставлены со склада А на склад Б, их нужно оприходовать. Кладовщик принимает партию, пересчитывает количество, сверяет вес и контролирует сопроводительные документы. Если все в порядке, кладовщик работает по следующему алгоритму:

- вносит позиции в базу, сканируя штрих-код. При этом в качестве места размещения в системе он указывает именно свой склад. После этого все, кто имеет доступ к товароучетке видят, что товар появился на конкретном складе;

- если на части продукции отсутствуют штрих-коды, их нужно сгенерировать, распечатать и наклеить. Можно сделать это заранее, если известно о поступлении немаркированной продукции;

- работник раскладывает товар по полкам и стеллажам. Если необходимо, делает соответствующие отметки в виртуальном складе, чтобы быстрее комплектовать заказы.

Оприходование товара в системе учета “ЕКАМ”

Документальное оформление перемещения, бухгалтерские проводки

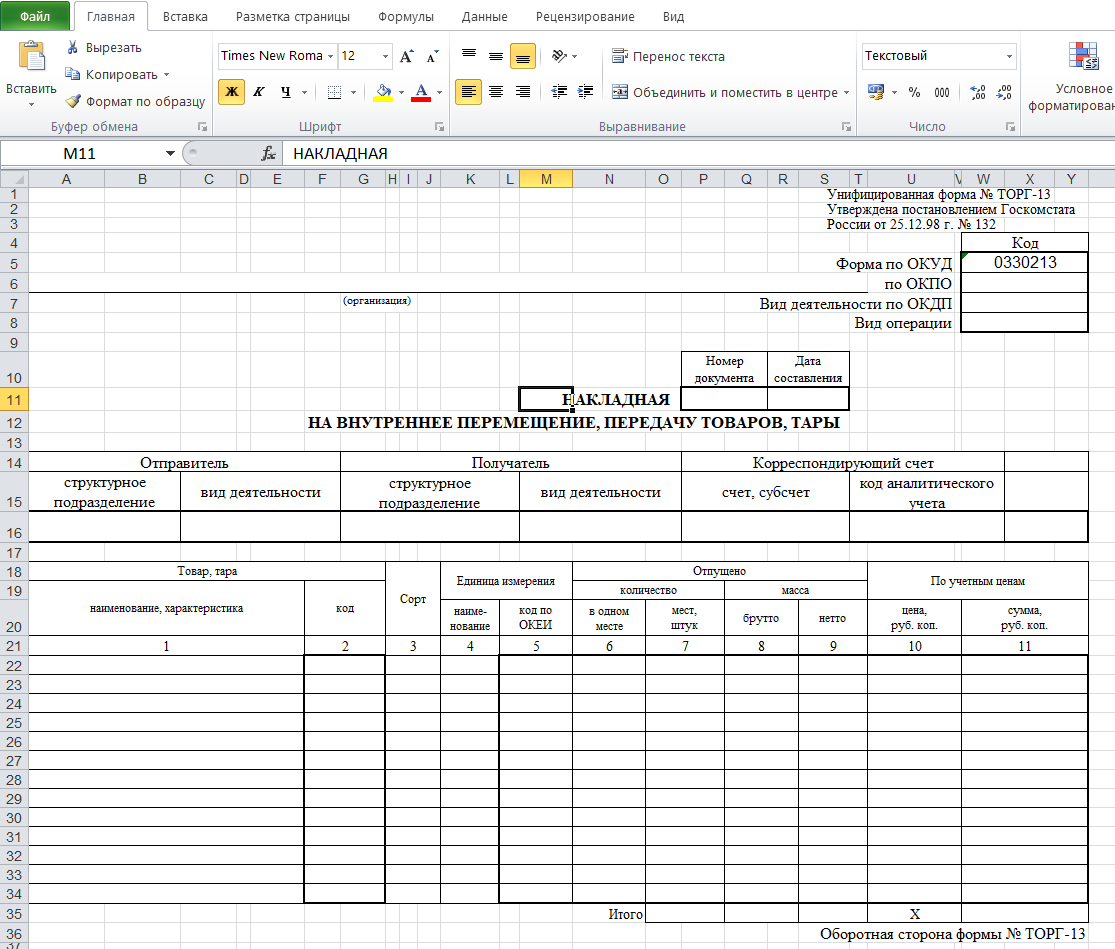

Внутреннее перемещение ТМЦ оформляется накладной унифицированной формы ТОРГ 13. Документ заполняется в двух экземплярах: один остается на складе А, второй — передается на склад Б. Накладная заверяется печатью и подписями материально ответственных лиц.

Документ содержит следующую информацию:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей;

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

На заметку: бывает, что товар на складе хранится под разными ценами. Например, на оптовом складе учет ведется в закупочных ценах, а на розничном — в ценах реализации. При перемещении необходимо перевести цены с учетом коэффициентов, наценок и так далее.

Накладная ТОРГ 13 относится к первичным учетным документам и хранится с другими учетными документами не менее 3 лет.

Бланк накладной ТОРГ 13 в Excel

При отпуске ТМЦ для продажи с лотков, автомобилей или тележек оформляется накладная унифицированной формы ТОРГ 14. Товарный отчет при этом не составляется, так как часть продукции может быть не реализована в течение дня и вернется на склад.

В накладную ТОРГ 14 вносятся следующие данные:

- наименование товаров;

- цена;

- суммарное количество переданных на реализацию ТМЦ (графа 10);

- суммарное количество нереализованных товаров, которые вернулись на склад (графа 12);

- общая стоимость реализованных товаров (графа 11);

- общая стоимость нереализованных товаров (графа 13);

- выручка от реализации.

Накладная ТОРГ 14 тоже заполняется в двух экземплярах: один остается на складе, второй забирает продавец. После завершения рабочего дня графы 10, 12, 13 и 14 заполняются в обоих экземплярах. Документы визируются печатью и подписями ответственных лиц.

При бухгалтерских проводках операции отражаются записями по счету 41 “Товары”, например, по дебету счета 41 “Товары”, субсчет 41-5 “Товары, переданные филиалу, не выделенному на отдельный баланс” по кредиту субсчета 41-1 “Товары на складах”.

На заметку: при использовании товароучетных систем накладные на перемещение между складами формируются автоматически. Это серьезно сокращает трудозатраты и исключает вероятность ошибок.

Если ваш бизнес растет и количество складов увеличивается, не ждите, пока возникнет путаница при учете. Подключайте товароучетную программу “ЕКАМ” и держите складское хранение под контролем.

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости

V. Учет отпуска материалов на производство

и другие цели, контроль за их использованием.

Внутренние перемещения

90. Под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

91. Стоимость материалов, отпускаемых со складов (кладовых) организации в подразделения и из подразделений на участки, в бригады, рабочие места, в аналитическом учете, как правило, определяется по учетным ценам, в порядке, изложенном в пунктах 73 — 80 настоящих Методических указаний (без учета транспортно-заготовительных расходов).

92. Материалы отпускаются с центральных (головных) складов организации в зависимости от структуры организации на склады подразделений или непосредственно в подразделения организации (при отсутствии у них складов) и из цеховых складов (кладовых) в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями). Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

93. По мере отпуска материалов со складов (кладовых) подразделения на участки, в бригады, на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

94. Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно-подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель), зачисляется на счет учета расходов будущих периодов. На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

95. Стоимость материалов, израсходованных в связи со сбытом и продажей продукции (работ, услуг), зачисляется на счета учета расходов на продажу. К израсходованным в связи со сбытом и продажей продукции (работ, услуг) материалам относятся тара и упаковка, использованные на затаривание готовой продукции, не оплаченные покупателем отдельно (сверх договорной цены на продукцию); материалы, использованные на крепление изделий на железнодорожные платформы, вагоны и на другие транспортные средства; стоимость материалов, израсходованных при организации рекламных мероприятий, участии в ярмарках и выставках, и т.д.

96. Согласованные с главным бухгалтером списки лиц, которым предоставлено право получать со складов материалы, а также образцы их подписей должны быть сообщены соответствующим лицам, осуществляющим указанный отпуск материалов со складов (кладовых).

Отпуск материалов со складов организации осуществляется только выделенным для их получения работникам подразделения организации.

В необходимых случаях составляется также список лиц, которым предоставлено право выдавать разрешения (пропуска) на вывоз из организации материальных ценностей.

Порядок отпуска материалов со склада (кладовой) цеха подразделения организации участкам, бригадам, на рабочие места устанавливается руководителем подразделения организации по согласованию с главным бухгалтером организации.

97. В первичных учетных документах на отпуск материалов со складов (кладовых) организации в подразделения организации, на участки, в бригады, на рабочие места указываются наименование материала, количество, цена (учетная цена), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

98. Организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

99. Отпуск материалов со складов (кладовых) организации на производство (участкам, бригадам, на рабочие места), как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации норм расхода материалов, производственных программ подразделений организации, с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

Внесение изменений в лимиты (в связи с уточнением объемов незавершенного производства и остатков неиспользованных материалов в подразделениях организации, изменением и (или) перевыполнением производственной программы, изменением норм расхода, заменой материалов, исправлением ошибок, допущенных при расчете лимита, и т.д.) производится с разрешения тех же лиц, которым предоставлено право их утверждения.

100. Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97 N 71а.

КонсультантПлюс: примечание.

Федеральный закон от 21.11.1996 N 129-ФЗ утратил силу с 1 января 2013 года в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ. О порядке составления первичных учетных документов см. статью 9 Федерального закона N 402-ФЗ.

Исходя из конкретных условий деятельности организации последняя может, помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете».

Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а также для контроля за соблюдением лимитов.

Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции, в двух или трех экземплярах сроком на один месяц.

При небольших объемах отпуска материалов они могут выписываться на квартал. На каждый склад выписывается отдельная лимитно-заборная карта.

Один экземпляр лимитно-заборной карты до начала месяца (квартала) ее действия передается подразделению организации — получателю материалов, второй экземпляр — соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие или плановые функции, для контроля.

Лицо, осуществляющее отпуск материалов, отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом (кладовщика). Отпускаются только те материалы, которые указаны в лимитно-заборной карте, и в пределах установленных лимитов.

Лимитно-заборная карта может выписываться и в одном экземпляре. В этом случае получатель расписывается в получении материалов непосредственно в карточках складского учета, а в лимитно-заборной карте расписывается лицо, ответственное за отпуск материала со склада. По лимитно-заборной карте может производиться также возврат неиспользованных материалов на склад.

В конце месяца (квартала) лимитно-заборные карты сдаются в бухгалтерскую службу организации.

101. В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях-накладных) проставляется штамп (надпись) «Сверх лимита». Отпуск материалов сверх лимита производится при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах указываются причины сверхлимитного отпуска материалов.

К сверхлимитному отпуску материалов относятся дополнительный отпуск, связанный с исправлением или возмещением брака (на производство изделий, продукции взамен забракованной) и покрытием перерасходов материалов (т.е. расходов сверх норм).

При получении материалов для производства изделий (продукции) взамен забракованной и для исправления брака к лимитно-заборной карте или требованию-накладной прилагаются акты (извещения) о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция.

При замене материала, предусмотренного установленной для данного изделия (продукции) технологией, другим материалом оформляется требование на замену. Примерная номенклатура причин отклонений от норм расхода материалов приведена в приложении 4 к настоящим Методическим указаниям.

102. Выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

а) методом документирования отклонений;

б) методом учета партионного раскроя материалов;

в) инвентарным методом.

Организацией могут разрабатываться и применяться другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг).

103. Отклонения от норм расхода материалов методом документирования определяются на основании отдельных сигнальных первичных документов, где отражается отпуск материалов сверх норм.

104. Методом учета партионного раскроя пользуются для выявления отклонений от норм по каждой партии раскраиваемого материала.

Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

Материалы, подвергающиеся резке или раскрою (листовая сталь, гетинакс, стеклотекстолит, кожа, текстиль и т.д.), в производстве должны учитываться не только в весовом выражении (или в погонных метрах), но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т.д.). Учет партионного раскроя осуществляется в первичном учетном документе типовой формы «Раскройный лист» или «Раскройная карта», которые оформляются на каждую партию раскраиваемого материала. Они предназначены для:

а) определения фактического расхода раскраиваемого материала, полученных заготовок и установления отклонений от действующих норм при раскрое по количеству и стоимости материалов, а также количества полученных отходов;

б) списания расхода материалов в производство и оприходования отходов;

в) выявления причин и виновников перерасхода материалов или установления экономии.

В форму заносится количество материала, поданного к рабочему месту, количество изготовленных заготовок (деталей), количество полученных отходов, а также количество неиспользованных материалов, возвращенных на склад.

Количество изготовленных заготовок (деталей) является в дальнейшем основанием для учета выработки и расчета оплаты труда.

105. При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по отдельным участкам или по подразделению организации в целом.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков не израсходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах). За каждый месяц (проверяемый период) составляется отчет о расходовании материалов, в котором показываются остатки материалов на начало и конец месяца (периода), сколько получено и возвращено материалов за отчетный месяц (период), сколько фактически израсходовано, количество произведенной продукции (изделий, деталей и т.д.) или объемы выполненных работ, расход материалов по нормам, экономия и перерасход. Этот отчет с объяснениями руководителя подразделения организации о причинах отклонений от норм и принятых мерах по устранению непроизводительных расходов (мерах по экономии материалов) передается в бухгалтерскую службу для проверки и расчета стоимостных показателей (если они не показаны в отчете).

106. В каждом подразделении организации должен вестись оперативный количественный учет наличия и движения полуфабрикатов собственного производства.

При полуфабрикатном методе сводного учета затрат на производство, помимо количественного учета наличия и движения полуфабрикатов собственного производства, должен вестись их системный (стоимостной) учет по соответствующим счетам учета затрат на производство.

107. Организация может устанавливать особый порядок учета отдельных видов материальных запасов.

Особый порядок учета материальных запасов заключается в следующем:

а) составляется перечень материальных запасов, подпадающий под особый порядок учета. В этот перечень могут включаться драгоценные металлы и драгоценные камни и изделия из них, комплектующие изделия и полуфабрикаты, как покупные, так и собственного изготовления, содержащие драгоценные металлы и драгоценные камни, спирт, дорогостоящие материальные ценности, а также сильнодействующие ядовитые вещества. В перечень могут включаться и другие материальные запасы. Перечень утверждается руководителем организации;

б) материальные запасы особого порядка учета при отпуске их со складов организации в подразделения и со складов (кладовых) цехов на участки, в бригады и непосредственно на рабочие места с учета не списываются, а относятся в подотчет;

в) руководителем организации утверждается список должностных лиц, имеющих право давать разрешения на отпуск (подписывать соответствующие первичные документы на отпуск), и список лиц, которым доверено их получение, и, в необходимых случаях, список лиц, которым доверено их использование в производстве;

г) материальные запасы особого порядка учета списываются с подотчета подразделений организации, отдельных работников с отнесением их стоимости на счета учета затрат на производства на основании акта, составленного Комиссией, назначенной руководителем организации либо руководителем соответствующего подразделения организации. В акте указываются остаток материальных запасов на начало и конец отчетного месяца (периода), движение материальных запасов в течение месяца (периода), в том числе фактически израсходовано, расход по нормам, отклонения от норм (перерасход, экономия). Одновременно Комиссия проверяет фактическое наличие материальных запасов. В случаях перерасхода устанавливает причины расхода сверх норм и дает соответствующее заключение. Акт утверждается руководителем организации или лицом, им на то уполномоченным.

108. Если в организации организована централизованная доставка материалов со складов организации на склады (кладовые) подразделений организации, на участки и на рабочие места, то подразделением, выполняющим снабженческие или плановые функции, составляется специальный оперативный документ на отпуск (план-карта), в котором отражаются утвержденные лимиты и календарные сроки подачи (доставки) материалов. На основе этого документа работником склада выписывается накладная на отпуск материалов в пределах месячного лимита и производится доставка материалов по назначению.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

109. Отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. Материалы отпускаются на основании лимитно-заборных карт, выписываемых в одном экземпляре. Лимит отпуска можно указать и в самой карточке. Получатель расписывается в получении материалов непосредственно в карточке складского учета. Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

110. Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией. Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией.

111. Отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Учет отходов должен способствовать обеспечению контроля за их сохранностью и использованием.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В случае последующего использования отходов на изготовление изделий (деталей и т.д.) их отпуск в производство оформляется выпиской требований (требований-накладных).

112. Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Сданные на склад материалы приходуются по складу с одновременным списанием с подотчета подразделения организации. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

113. Передача материалов с одного склада организации на другой склад организации, а также со склада (кладовой) одного подразделения организации на склад (кладовую) другого подразделения организации оформляются накладными на внутреннее перемещение.

114. Подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей, которые вместе с другими документами по учету затрат на производство передаются в бухгалтерскую службу организации или иное подразделение (например, вычислительный центр) согласно утвержденному порядку документооборота.

115. Материалы, отпущенные обособленным подразделениям организации, состоящим на отдельных балансах, списываются с учета с одновременным отнесением их стоимости на расчеты с указанными подразделениями.

116. Материалы, отпущенные обслуживающим производствам и хозяйствам, не состоящим на отдельных балансах, списываются с учета с одновременным отнесением их стоимости на расходы указанных производств и хозяйств.

Материалы, полученные от других организаций непосредственно соответствующими обслуживающими производствами и хозяйствами, без завоза их на склады организации, на счетах учета материальных ценностей в бухгалтерской службе организации учитываются транзитом, с последующим отнесением их стоимости на расходы соответствующих обслуживающих производств и хозяйств в корреспонденции с кредитом счетов учета материалов. Операции по приходу и расходу материалов оформляются установленными первичными учетными документами.

Организация может установить для обслуживающих производств и хозяйств иной порядок учета отпущенных им материалов. Отпущенные указанным подразделениям материалы учитываются как внутреннее перемещение, т.е. числятся за соответствующими производствами (хозяйствами) на счетах учета материальных ценностей, а по мере расхода этих материалов обслуживающие производства и хозяйства представляют в бухгалтерскую службу организации первичные учетные документы на расходование, на основании которых бухгалтерская служба организации списывает их с подотчета подразделения и относит на соответствующие счета учета расходов. В таком же порядке учитываются материалы, полученные от других организаций обслуживающими производствами и хозяйствами.

117. Бухгалтерская служба организации обязана:

а) проверять поступившие от подразделений организации отчеты и документы;

б) производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления. О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения. В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления. При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу;

в) определять совместно с другими заинтересованными службами (отделами) организации отклонения фактического расхода материалов от установленных норм;

г) регулярно контролировать правильность ведения учета материальных ценностей на складах, в цехах и других подразделениях.

118. Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов. В указанной ведомости материальные затраты (включая ТЗР) приводятся в разрезе цехов и других подразделений с распределением по счетам учета затрат, а внутри них — по заказам (изделиям, видам продукции, работам, услугам) и статьям расходов.

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Как списать материалы при использовании?

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

- По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

- ФИФО. Этот метод предполагает, что ТМЦ используются последовательно, по порядку поступления на склад. Далее материалы, первыми переданные, например, в производство, оцениваются по стоимости первых поступивших на склад ТМЦ, с учетом остатка их на складе: сначала списывается количество по стоимости остатка, далее оставшееся несписанным количество – по стоимости первой партии, далее при необходимости – второй и т.д. Остаток материалов расценивается по стоимости последней поступившей партии. ФИФО применяется при наличии относительно стабильных цен на ТМЦ.

- По стоимости единицы ТМЦ. Метод применяется для учета особо ценных предметов либо опасных веществ и состоит в учете каждого поступления таких материалов. При отпуске применяется та же цена, что при поступлении на склад. Метод используется и при небольших объемах складских операций.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

Как в бухгалтерском учете отражать списание строительных материалов?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

Унифицированные формы первичных документов на отпуск ТМЦ для производственных нужд — это:

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Прочие списания:

- Дт 94 Кт 10 — списаны материалы на основании акта комиссии.

- Дт 20, 23, 29, 25, 26 Кт 94 — отнесены суммы на расходы производств-основного, вспомогательного, обслуживающего, на ОХР и ОПР (указанными проводками отражается выбытие по причине недостачи, потери, порчи в пределах норм естественной убыли).

- Дт 73/2 Кт 94 – недостача отнесена на виновных лиц (сверх естественных норм убыли).

- Дт 50, 70 Кт 73/2 – виновное лицо погасило задолженность внесением суммы в кассу или вычетом из заработной платы.

- Дт 91/2 Кт 68 – восстановлен НДС, прежде предъявленный к вычету по ТМЦ, по недостаче сверх норм естественной убыли.

- Дт 91/2 Кт 94 – если ТМЦ утрачено сверх норм естественной убыли, но взыскать стоимость с виновных нет возможности (виновный не выявлен либо оправдан в судебном порядке).

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

Реализация:

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Наличие складских запасов продукции, а также своевременное получение нужного ассортимента товаров по запросу – важнейшие условия для построения успешного бизнеса. Обеспечение данных условий возможно только при грамотно выстроенном бизнес-процессе отгрузки на складе. От него зависит целый ряд важнейших параметров для владельца груза:

- точность учета остатков товарно-материальных ценностей (ТМЦ), расположенных на складской площади;

- скорость обработки заявок на выдачу ТМЦ;

- соответствие комплектации заказа поданной заявке;

- своевременная отгрузка погрузка товара.

Трудности на одном из этих этапов бизнес-процесса могут привести к ряду проблем для владельца груза – повреждение ТМЦ, возникновение недостач, некомплектность, срыв сроков поставки. Все это грозит серьезными материальными потерями и расторжением контрактов. Чтобы избежать данных проблем, стоит понимать, как должен быть устроен бизнес-процесс, и на какие параметры ориентироваться, выбирая склад отгрузки.

Как устроен процесс отгрузки товара со склада

Прежде стоит отметить, что все работы, производимые в рамках данного бизнес-процесса, выполняются на основании ранее заключенного договора между складским оператором и поклажедателем – владельцем или держателем груза. Данный документ в обязательном порядке должен содержать условия и срок отгрузки товара в случае поступления заявки от поклажедателя.

Порядок отгрузки товара со склада

Весь процесс можно разделить на 4 последовательных этапа:

- Подача заявки на возврат ТМЦ. Ее оформление производится в соответствии с требованиями, установленными складским оператором. Как правило, она должна содержать: номер и дату заключенного договора на хранение ТМЦ, количество и наименование единиц продукции, марки авто, которые будут забирать груз со склада, дату и время совершения операции. Заявка обычно оформляется в день предшествующий отгрузке.

- Обработка заявки и формирование заказа. Данный этап включает отбор продукции с мест хранения и комплектацию заказов в соответствии с поданным количеством и наименованием товара. Далее проводится ряд необходимых, заранее оговоренных с поклажедателем или покупателем, складских операций – упаковка, маркировка, взвешивание и другие. Также производится доставка заказов в зону, из которой они загружаются в транспорт. Оформляются и закладываются в тару спецификации отгрузочные и упаковочные листы.

- Отгрузка. Загрузка машин, в зависимости от типа продукции, может производиться с помощью ручного труда, вилочных погрузчиков и кранов. На данном этапе осуществляется контроль отгрузок по качеству, количеству, комплектности заказов.

- Оформление документов. После выдачи товара со склада, хранитель оформляет акт выдачи ТМЦ, содержащий информацию о количестве и наименовании единиц выданной продукции. На основании данного документа выставляется счет на оплату услуг.

- доверенность на получение ТМЦ, оформленную в соответствии с требованиями законодательства РФ;

- документ, удостоверяющий личность.