Состав затрат, включаемых в себестоимость продукции, организация определяет сама, фиксируя это во внутренних документах. О том, какие это документы и как взаимосвязаны уровень, на котором формируется себестоимость, и перечень входящих в нее затрат, читайте в нашей статье.

Виды себестоимости и связанные с ними затраты

Себестоимость продукции может формироваться в 2 вариантах:

- в объеме расходов, осуществленных непосредственно при ее производстве (производственная или неполная себестоимость);

- в сумме всех расходов организации, включая те, которые обеспечивают функционирование организации в целом (полная себестоимость), однако сюда не будут входить расходы, связанные с продажей (коммерческие).

К непосредственно связанным с производством относятся затраты, которые:

- можно с полной определенностью привязать к созданию конкретной продукции (прямые затраты);

- не относятся к конкретному виду продукции, но обеспечивают функционирование производственного подразделения, участвующего в производстве этой продукции (накладные расходы производственного характера).

Расходы, не связанные непосредственно с производством, носят название общехозяйственных и складываются из затрат:

- обеспечивающих деятельность организации в целом, в т. ч. процесс управления ею;

- относящихся к производству, которые невозможно привязать к конкретному производственному подразделению или распределить между несколькими подразделениями.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какие затраты входят в перечень прямых расходов?

Прямые расходы производства зависят в первую очередь от вида создаваемой продукции (например, материалоемкая или нет) и чаще всего состоят из:

- затрат на сырье, комплектующие, иные материалы, необходимые для производства продукции;

- расходов на оплату труда персонала, непосредственно задействованного в выполнении работ по созданию определенной продукции;

- страховых взносов, начисляемых на оплату труда персонала, непосредственно создающего продукцию.

Если есть возможность организовать учет с отнесением на определенный вид продукции, то в составе прямых расходов могут быть также учтены:

- амортизация используемого в производстве оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

Сбор прямых расходов ведут на счетах бухучета применительно к выделяемым на них калькуляционным единицам продукции (заказам или переделам):

- 20 — для основного производства;

- 23 — для вспомогательного производства;

- 29 — для обслуживающего производства.

Перечень затрат для этих счетов, как правило, делается общим, детализируясь только в части материальных расходов, среди которых могут быть выделены:

- основные материалы (сырье, комплектующие);

- полуфабрикаты собственного производства;

- вспомогательные материалы;

- возвратные отходы.

По прямым расходам допускается оценивать незавершенное производство. Подробнее об этом читайте в статье «Незавершенное производство в бухгалтерском учете».

Какими могут быть накладные расходы производственного характера?

В состав накладных расходов производственного характера по каждому из производственных подразделений будут входить:

- оплата труда руководства подразделения и общецехового персонала, начисления страховых взносов на эту оплату;

- затраты по текущему обеспечению работы подразделения (канц- и хозтовары, инвентарь, инструмент, амортизация оборудования, расходы на аренду, страхование, информационное обслуживание, командировки сотрудников);

- затраты на содержание имущества, находящегося в подразделении, с выделением работ, осуществленных собственными силами организации (вспомогательным или обслуживающим производством) и сторонними организациями (техническое и транспортное обслуживание, поверка, ремонты, сменно-запасные части и расходные материалы, необходимые для эксплуатации оборудования, расход энергоресурсов);

- затраты на обеспечение качества выпускаемой продукции (лицензирование, сертификация, опытные испытания, гарантийное обслуживание, обучение персонала);

- затраты на охрану труда (аттестация рабочих мест, спецодежда, спецпитание, санобработка).

В т. ч. в составе накладных расходов производственного характера будут отражаться те расходы, которые могли бы входить в состав прямых, но организация распределения их по объектам калькулирования либо невозможна, либо требует неоправданно высоких трудозатрат:

- амортизации используемого в производстве оборудования;

- затрат на энергоресурсы;

- услуг сторонних организаций.

Учет расходов накладных расходов производственного характера ведется на счете 25, который может быть открыт:

- Ко всем счетам учета прямых затрат.

- К счетам основного и вспомогательного производств, если обслуживающее производство отсутствует или учет затрат по нему из-за небольшого их объема решено вести котловым методом (т. е. с отнесением и прямых, и накладных расходов по подразделению непосредственно на счет 29).

- Только к счету основного производства, если вспомогательное и обслуживающее производства отсутствуют или учет затрат по ним решено вести котловым методом. Применение котлового метода для вспомогательного производства оправдано для целей упрощения учета. Счет 23 в такой ситуации обычно закрывают ежемесячно, включая собранные на нем затраты как в прямые расходы на производство (например, обеспечение процесса создания продукции выработанной собственными силами электроэнергией или самостоятельно добытой водой), так и в накладные расходы основного производства.

Расходы, собранные на счете 25, ежемесячно распределяют между калькуляционными единицами, в отношении которых на счетах учета прямых затрат ведется сбор прямых расходов на производство. Базой распределения выбирается либо один из видов прямых расходов (материалы, зарплата), либо их общая сумма.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Состав затрат общехозяйственного назначения

Расходы общехозяйственного назначения имеют перечень, схожий с перечнем накладных расходов производственного характера. Сюда будут относиться:

- оплата труда руководства организации и персонала подразделений общехозяйственного назначения, начисления страховых взносов на эту оплату;

- затраты по текущему обеспечению работы подразделения (канц- и хозтовары, инвентарь, амортизация оборудования, расходы на аренду, страхование, информационное обслуживание, командировки сотрудников);

- затраты на содержание имущества, находящегося в подразделении, с выделением работ, осуществленных собственными силами организации (вспомогательным или обслуживающим производством) и сторонними организациями (техническое и транспортное обслуживание, поверка, ремонты, сменно-запасные части и расходные материалы, необходимые для эксплуатации оборудования, расход энергоресурсов);

- затраты на охрану труда (аттестация рабочих мест, спецодежда, спецпитание, санобработка).

Дополнительно могут присутствовать расходы на:

- услуги связи;

- подбор и подготовку персонала;

- медицинское обеспечение (содержание собственного здравпункта или проведение медосмотров сторонними учреждениями);

- охрану территории;

- вывоз мусора, канализацию;

- представительские цели;

- услуги юристов, аудиторов;

- проведение собраний акционеров;

- подлежащие уплате налоги, включаемые в себестоимость (налог на землю, транспортный налог, налог на дополнительный доход от добычи углеводородного сырья, сборы, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду).

Затраты общехозяйственного назначения также собирают по каждому из подразделений, аккумулируя их на счете 26. Ежемесячно этот счет закрывают. Собранные на нем суммы возможно учесть двумя способами:

- либо путем списания их в полном объеме на счет учета финрезультатов (90), тогда они не будут учтены в себестоимости создаваемой продукции, и себестоимость будет формироваться на уровне производственной (т. е. как неполная);

- либо путем их распределения на объекты калькулирования по аналогии с накладными расходами производственного характера (пропорционально выбранной для этого базе), себестоимость продукции при этом сформируется как полная.

О том, как формируется себестоимость при позаказном методе учета затрат, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

Где определяется состав расходов?

На каждый вид производимой продукции организацией самостоятельно разрабатывается ее плановая калькуляция, определяющая количественный состав основных материальных и трудовых затрат на ее создание. Эта калькуляция ложится в основу перечня прямых расходов на производство и позволяет контролировать фактические объемы вложенных в производство конкретных видов продукции ресурсов.

Также самостоятельно организации предстоит создать конкретные перечни затрат (справочники) по каждому из счетов учета накладных расходов, детализируя их в необходимой степени и присваивая определенный цифровой шифр каждой выделенной статье. Наличие шифра существенно облегчает указание на статью затрат в первичных документах, которыми оформляют отнесение на расходы. Такой справочник может быть многоуровневым, что даст возможность получать учетные данные как по отдельным элементам затрат, входящим в статью, так и по каждой статье, а также по группам затрат. Например, в составе статьи «Ремонт основных средств» можно выделить подстатьи «Капитальный ремонт» и «Текущий ремонт». В составе каждой подстатьи могут быть выделены элементы, отражающие вид основного средства (недвижимость, оборудование, транспорт, прочие ОС) и то, кем делался ремонт (собственным подразделением или сторонней организацией). Детализацию справочников следует осуществлять с таким расчетом, чтобы они давали возможность получения необходимой для составления разного рода отчетов информации с минимальным количеством дополнительных действий с ней.

Кроме того, организации необходимо определить:

- перечни объектов калькулирования себестоимости по каждому виду производимой продукции;

- алгоритмы учета и распределения расходов вспомогательного и обслуживающего производств;

- базу для распределения накладных расходов производственного характера;

- порядок списания расходов общехозяйственного назначения, а в случае включения их в себестоимость — базу для распределения.

Все вышеуказанные моменты фиксируются в приказе по учетной политике. При этом все справочники статей затрат и перечни объектов калькулирования будут являться приложениями к этому приказу.

Итоги

Состав затрат, формирующих себестоимость продукции, их детализация и то, на каком уровне будет определяться эта себестоимость, организация устанавливает сама. Также самостоятельно ею выбирается порядок включения накладных расходов в себестоимость калькуляционных единиц. Все принятые решения фиксируются в приказе по учетной политике.

Счет 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» все чаще становится объектом проверки контролирующих органов, а его обороты включаются в показатели форм бухгалтерской (финансовой) отчетности. От правильности формирования показателей на этом счете зависит достоверность стоимости продукции, работ, услуг и, соответственно, финансового результата учреждения по доходам и расходам. В данной статье мы рассмотрим, как правильно учесть затраты на изготовление готовой продукции, выполнение работ, услуг на счете 109 00 и настроить распределение накладных и общехозяйственных расходов в 1С:БГУ 8.

1. Себестоимость готовой продукции, работ, услуг: критерии для отнесения затрат на счет 109 00

Для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначен счет 109 00 (п. 124 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н).

Группировка затрат осуществляется по следующим группам:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг – счет 109 60;

- накладные расходы производства готовой продукции, работ, услуг – счет 109 70;

- общехозяйственные расходы – счет 109 80.

1.1. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работы, оказания услуги (счет 109 60). Это расходы, непосредственно связанные с оказанием конкретного вида продукции, работы, услуги.

К прямым затратам могут быть отнесены:

- заработная плата основного персонала;

- начисления на оплату труда основного персонала;

- стоимость полностью потребляемых в процессе изготовления единицы готовой продукции, работы, услуги материальных запасов;

- амортизация основных средств, используемых в процессе изготовления готовой продукции, работы, услуги.

При изготовлении одного (единственного) вида готовой продукции, работ, услуг все затраты, непосредственно связанные с производством готовой продукции, выполнением работ, услуг относятся к прямым затратам.

Пример. Бюджетное учреждение занимается изготовлением одного вида готовой продукции — творога жирностью 9%.

Все затраты, связанные с изготовлением этого вида готовой продукции (зарплата персонала, начисления на выплаты по оплате труда, коммунальные услуги, стоимость потребляемых материалов и т.п.) относятся в дебет счета 109 60.

1.2. Накладные расходы — расходы, которые не могут быть прямо отнесены на конкретные виды продукции, работ, услуг. Накладные расходы (счет 109 70) ежемесячно распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг (счет 109 60) пропорционально установленным базам через расчетные коэффициенты.

К накладным расходам могут быть отнесены:

- оплата труда общеучрежденческого персонала;

- начисления на оплату труда общеучрежденческого (административно-хозяйственного) персонала;

- коммунальные и хозяйственные расходы (затраты на материалы и предметы для текущих хозяйственных целей, на канцелярские товары, инвентарь и оплату услуг, включая затраты на текущий ремонт и т.д.);

- затраты на командировки и служебные разъезды;

- износ мягкого инвентаря во вспомогательных подразделениях;

- амортизация (износ) основных средств, непосредственно не связанных с выпуском продукции, выполнением работ, оказанием услуг.

Пример 1. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — творога жирностью 9% и творога жирностью 18% (для производства этих видов готовой продукции используется один набор материальных запасов – молоко, закваска).

Все затраты, связанные с изготовлением этих видов готовой продукции (зарплата персонала, начисления на выплаты по оплате труда, коммунальные услуги, стоимость потребляемых материалов и т.п.) относятся в дебет счета 109 70.

В конце месяца показатели счета 109 70 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

Пример 2. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — хлеба и конфет (для производства этих видов готовой продукции используются разные наборы материальных запасов).

Затраты, непосредственно связанные с изготовлением хлеба (стоимость потребляемых материальных запасов, зарплата пекарей, начисления на выплаты по оплате труда пекарей) относятся напрямую на себестоимость конкретного вида готовой продукции (хлеба) – в дебет счета 109 60.

Затраты, непосредственно связанные с изготовлением конфет (стоимость потребляемых материальных запасов, зарплата кондитеров, начисления на выплаты по оплате труда кондитеров) относятся напрямую на себестоимость конкретного вида готовой продукции (конфет) – в дебет счета 109 60.

Затраты, не связанные с изготовлением определенного вида готовой продукции (коммунальные услуги, зарплата общеучрежденческого персонала, начисления на выплаты по оплате труда общеучрежденческого персонала) относятся к накладным расходам – в дебет счета 109 70. В конце месяца показатели счета 109 70 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

1.3. Общехозяйственные расходы – расходы на нужды управления, не связанные непосредственно с производственным процессом (процессом оказания услуг, выполнения работ).

Общехозяйственные расходы подразделяются на:

- Распределяемые – подлежащие распределению на себестоимость реализованной готовой продукции, оказанных работ, услуг (счет 109 60);

- Не распределяемые – подлежащие отнесению на увеличение расходов текущего финансового года (счет 401 20).

Пример 1. Бюджетное учреждение занимается изготовлением двух видов готовой продукции — творога жирностью 9% и творога жирностью 18%.

Затраты, не связанные непосредственно с изготовлением этих видов готовой продукции (зарплата управленческого персонала, начисления на выплаты по оплате труда управленческого персонала, коммунальные услуги по административному зданию, стоимость канцелярских принадлежностей управленческого персонала и т.п.) относятся к общехозяйственным расходам — в дебет счета 109 80.

В конце месяца показатели счета 109 80 распределяются на себестоимость каждого вида продукции (счет 109 60) пропорционально установленной базе.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется самостоятельно учреждением или учредителем и является элементом учетной политики.

2. Настройка распределения накладных и общехозяйственных расходов в 1С:БГУ 8

Инструкция № 157н предусматривает следующие методы распределения накладных и общехозяйственных расходов:

- пропорционально прямым затратам по оплате труда;

- пропорционально материальным затратам;

- пропорционально иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг);

- пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В программе 1С:БГУ 8 настройка распределения накладных и общехозяйственных расходов производится в разделе «Учетная политика» карточки учреждения.

Для распределения накладных и общехозяйственных расходов установите флажки «Распределять накладные расходы производства» и «Распределять общехозяйственные расходы» (рис.1).

Рис. 1

Выбор метода распределения накладных и общехозяйственных расходов производится по ссылке «Методы распределения общих затрат» (рис. 2).

Рис. 2

При необходимости можно настроить базы распределения накладных и общехозяйственных расходов для различных сочетаний КФО и ИФО.

3. Какие расходы не относятся на счет 109 00

Безусловно, не все расходы учреждения могут относиться на себестоимость готовой продукции, работ, услуг и отражаться по дебету соответствующих аналитических счетов бухгалтерского учета счета 109 00. Некоторые расходы, которые могут быть напрямую отнесены на финансовый результат – счет 401 20, предусмотрены нормативно-правовыми актами, некоторые исходят из экономического смысла хозяйственной операции.

Рассмотрим наиболее распространенные из них, например:

- К затратам, которые сразу могут списываться в дебет счета 4 401 20 200 «Расходы экономического субъекта» (минуя счет 4 109 00 000), прежде всего, могут относиться расходы по содержанию недвижимого и особо ценного движимого имущества (п. 153 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, п. 181 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н).

- Непосредственно в дебет счета 4 401 20 200 могут списываться и другие расходы, если порядок формирования государственного (муниципального) задания (нормативных затрат) не предусматривает их включение в себестоимость услуг.

- В дебет счета 2 401 20 200 могут списываться расходы, осуществляемые учреждением за счет средств от приносящей доход деятельности, но не связанные с осуществлением такой деятельности.

Итак, мы рассмотрели порядок учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг на счете 109 00 и настройку распределения накладных и общехозяйственных расходов в 1С:БГУ 8.

Опубликовано

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

#статьи

-

0

Себестоимость: по каким формулам её рассчитывать и как снизить

Снижение себестоимости — один из способов увеличить прибыль и повысить рентабельность компании. Рассказываем подробнее.

Иллюстрация: Polina Vari для Skillbox Media

Контент подготовлен нейросетью, которая анализирует тысячи источников в режиме реального времени. Факты проверил редактор Skillbox Media.

Себестоимость показывает общую стоимость создания продукта или предоставления услуги с учётом всех затрат на материалы, труд и другие ресурсы.

Рассчитывать и контролировать себестоимость необходимо для эффективного управления бизнесом, принятия обоснованных решений о ценообразовании, улучшения прибыльности и оптимизации затрат.

В статье рассказываем:

- что такое себестоимость;

- из чего она складывается;

- что на неё влияет;

- какие есть виды себестоимости;

- как рассчитать себестоимость;

- как её снизить.

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Расчёт и контроль себестоимости — необходимые инструменты для успешного функционирования и развития компании в конкурентной среде.

Себестоимость продукта или услуги формируется из нескольких компонентов. Рассмотрим основные.

Материальные расходы. Это расходы, связанные с приобретением и использованием материалов, необходимых для производства. К ним относится стоимость сырья, компонентов, упаковки.

Трудовые расходы. Это затраты на оплату труда работников, занятых в процессе производства или предоставления услуги. К ним относятся расходы на зарплаты, пособия, страховые взносы.

Прямые накладные расходы. Это расходы, которые непосредственно связаны с производством или предоставлением услуги, но не могут быть причислены к материальным или трудовым. К ним относят расходы на энергию, обслуживание оборудования, амортизацию.

Косвенные накладные расходы. Это общие расходы, которые не могут быть прямо отнесены к конкретному продукту или услуге. К ним относятся затраты на аренду помещений, коммунальные услуги, рекламу.

Накладные расходы на управление. Это расходы, связанные с управлением и административной деятельностью компании. К ним относят затраты на руководство, бухгалтерию, юридические услуги и другие непроизводственные функции.

Себестоимость продукта или услуги может быть подвержена влиянию как внешних, так и внутренних факторов.

Внешние факторы:

- Рыночные условия и конкуренция. Уровень конкуренции на рынке и спрос на продукт или услугу могут оказывать существенное влияние на себестоимость. Если на рынке высокая конкуренция и низкие цены, компании могут столкнуться с необходимостью снизить себестоимость, чтобы быть конкурентоспособными.

- Изменение цен на сырьё и материалы. Цены на нефть, металлы, энергию и другие сырьевые материалы на мировом рынке могут подвергаться значительным колебаниям. Изменения в ценах на сырьё прямо влияют на себестоимость.

- Экономическая политика и законодательство. Обновления экономической политики и законодательства, такие как изменение ставок налогов, валютного курса или регулятивных требований, могут оказывать непосредственное влияние на себестоимость. Например, повышение налоговых ставок может привести к увеличению себестоимости.

Внутренние факторы:

- Управление затратами. Эффективное управление затратами внутри компании прямо влияет на себестоимость. Компании, которые оптимизируют процессы, контролируют расходы на материалы и труд и ищут эффективные решения, обычно добиваются более низкой себестоимости и повышенной прибыльности.

- Инновации и технологический прогресс. Внедрение новых технологий и инноваций может существенно повлиять на себестоимость. Более эффективные и автоматизированные процессы позволяют снизить затраты на труд и ресурсы и, соответственно, снизить себестоимость продукта или услуги.

- Уровень производственной мощности. Пропускная способность и загрузка производственных мощностей также могут влиять на себестоимость. При низкой загрузке производства себестоимость единицы продукции может быть выше из-за неэффективного использования ресурсов, тогда как полная загрузка производства может способствовать снижению себестоимости.

Понимание и учёт как внешних, так и внутренних факторов помогают компаниям более точно рассчитывать и контролировать себестоимость, а также принимать обоснованные решения по повышению конкурентоспособности и прибыльности.

Чтобы более точно анализировать и контролировать затраты, компании рассчитывают несколько видов себестоимости. Виды классифицируются по включаемым затратам и моменту расчёта.

Вот основные виды себестоимости в зависимости от включаемых в неё показателей затрат:

- Цеховая себестоимость. Цеховая себестоимость состоит только из прямых затрат, связанных с цехом или отделом производства. Она складывается из стоимости материалов, компонентов, прямого труда и расходов, напрямую связанных с процессом производства. Цеховая себестоимость является частью полной себестоимости и используется для внутреннего анализа и управления затратами.

- Производственная себестоимость. Производственная себестоимость складывается как из прямых, так и из косвенных затрат, связанных с процессом производства. Кроме материалов, прямого труда и прямых расходов, в производственную себестоимость включаются также косвенные расходы, такие как амортизация оборудования, аренда помещений, зарплата административного персонала.

- Полная себестоимость. Полная себестоимость включает все затраты, как прямые, так и косвенные, связанные с производством продукции или услуги. Она складывается из затрат на материалы и труд, прямых расходов, а также косвенных расходов, таких как административные расходы, расходы на маркетинг, амортизацию, аренду. Полная себестоимость позволяет оценить общую сумму затрат на производство.

Себестоимость также можно классифицировать по моменту расчёта:

- Плановая себестоимость. Плановая себестоимость рассчитывается заранее на основе предполагаемых или планируемых затрат. Её учитывают при планировании и принятии решений.

- Фактическая себестоимость. Фактическая себестоимость рассчитывается на основе данных о фактических затратах на процесс производства или предоставления услуги. Она позволяет оценить реальные затраты и сравнить их с плановыми.

- Нормативная себестоимость. Нормативная себестоимость рассчитывается на основе заранее установленных норм и стандартов затрат. Она используется для сравнения фактических затрат с плановыми и выявления отклонений.

Расчёт различных видов себестоимости позволяет компаниям более точно анализировать затраты, принимать обоснованные решения и оптимизировать бизнес-процессы.

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли. Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов.

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Таким образом, себестоимость партии продукции составляет 15 000 долларов. Это значение поможет компании определить минимальную цену продукции, которая позволит покрыть затраты и обеспечить рентабельность бизнеса.

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги.

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

В результате компания сокращает расходы на электроэнергию и уменьшает зависимость от традиционных источников энергии. Это приводит к снижению себестоимости продукции и улучшению финансовых показателей компании.

- Себестоимость представляет собой совокупность затрат, понесённых предприятием при производстве товаров или оказании услуг, и является ключевым показателем для определения стоимости продукции или услуги.

- Себестоимость складывается из производственных расходов (на сырьё, материалы, труд, энергию и амортизацию оборудования) и коммерческих расходов (на маркетинг, продажи, административные расходы и логистику).

- На себестоимость влияют различные факторы — стоимость сырья и материалов, уровень заработной платы, эффективность производственных процессов, объём производства, цены на энергию и транспортные услуги, а также уровень конкуренции на рынке.

- Для расчёта себестоимости необходимо сложить производственные расходы и коммерческие расходы.

- Снижения себестоимости можно достичь путём оптимизации производственных процессов, улучшения системы управления запасами, поиска альтернативных поставщиков, внедрения энергосберегающих мер, а также совершенствования управления затратами и постоянного мониторинга финансовых показателей компании.

Другие материалы Skillbox Media об управлении финансами в бизнесе

- Что показывает EBITDA и как его считают

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

- Как понять с помощью показателей рентабельности, насколько грамотно бизнес распоряжается своими ресурсами

- Как рассчитывать и анализировать рентабельность собственного капитала, рентабельность продаж, рентабельность продукции, рентабельность активов.

Идите в бухгалтерию!

Вы с нуля научитесь вести бухучёт по российским стандартам и работать в 1С, готовить налоговую отчётность и рассчитывать зарплату. Трудоустройство гарантировано договором.

Узнать больше

ПРИНЦИПЫ РАЗДЕЛЕНИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ

Затратами являются ресурсы, потребленные предприятием для производства и реализации продукции, работ, услуг. Это все отрицательные денежные потоки, связанные с операционной (основной) деятельностью компании.

Многие ошибочно под затратами и расходами понимают одно и то же. Отличие между ними в том, что расходы — это только часть затрат, понесенная предприятием в связи с получением доходов.

Если затраты не принесли компании дохода, они не включаются в расходы. Затрат у компании всегда будет больше, чем расходов.

Данный подход отражается в учете производственных затрат предприятия следующим образом:

_2022-49%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Пока понесенные производственные затраты не принесли дохода, их отражают в бухгалтерском учете и отчетности в составе активов компании как затраты незавершенного производства (НЗП) или как готовую продукцию (на складе).

Все расходы компании за определенный период образуют полную себестоимость произведенной и реализованной продукции, которая отражается в Отчете о финансовых результатах как себестоимость продаж по строке 2120.

Определение (калькулирование) себестоимости каждого вида произведенной предприятием продукции (работ, услуг) является ключевой задачей управленческого учета любого предприятия, так как определение себестоимости продаж:

• позволяет рассчитать операционную прибыль компании за определенный период;

• требуется для оценки остатков незавершенного производства и готовой продукции (на складе);

• используется при формировании ценовой и ассортиментной политики предприятия;

• является базой для снижения и оптимизации затрат по каждому виду произведенной продукции и по предприятию в целом.

Система учета затрат и калькулирования себестоимости произведенной продукции индивидуальна для каждого предприятия, так как зависит от выбора объектов учета затрат (аналитических срезов), в соответствии с которыми затраты группируют для целей планирования (бюджетирования), учета, анализа и оптимизации.

Аналитические срезы учета затрат формируют по:

• местам возникновения затрат;

• носителям затрат.

К СВЕДЕНИЮ

Место возникновения затрат — это структурное подразделение предприятия, в котором происходит первоначальное потребление ресурсов (цех, участок, отдел и т. д.). Носители затрат — виды производимой продукции (работ, услуг).

ОСНОВНЫЕ ГРУППИРОВКИ ЗАТРАТ

Затраты являются самым сложным участком планирования, учета, анализа и оптимизации деятельности предприятия. Чтобы упростить эти процессы, затраты классифицируют на разные виды. Рассмотрим основные группировки затрат.

Прямые и косвенные затраты

Затраты группируют на прямые и косвенные в зависимости от способа их включения в себестоимость продукции (работ, услуг). На основе данной классификации формируют управленческий План счетов (синтетические счета, субсчета и аналитики).

Прямыми являются затраты, которые прямо связаны с производством и реализацией конкретного вида продукции (партии продукции), выполненными работами или оказанными услугами. К прямым затратам относятся:

• материальные затраты, то есть сырье и материалы, использованные при производстве продукции;

• затраты на производственный персонал при сдельной форме оплаты труда.

ОБРАТИТЕ ВНИМАНИЕ!

Если компания производит один вид продукции, все производственные затраты будут полностью считаться прямыми.

- являются затраты, которые нельзя прямо соотнести с определенным видом производимой продукции (работ, услуг). При калькулировании себестоимости продукции косвенные затраты сначала учитывают на отдельных счетах, затем собранные по итогам месяца затраты распределяют по видам произведенной продукции (работам, услугам) согласно принятой на предприятии методике.

Косвенные затраты всегда связаны одновременно с производством и реализацией нескольких видов продукции. Их либо невозможно прямо соотнести с конкретным видом продукции, либо это можно сделать, но нецелесообразно в связи с малыми величинами данных затрат и неэкономичностью отдельного их учета.

Примеры производственных косвенных затрат:

• вспомогательные материалы и комплектующие изделия;

• оплата труда производственного персонала (компенсационные и социальные выплаты);

• оплата труда вспомогательного производственного персонала (ремонтников, наладчиков и др.);

• расходы на ремонт и содержание общепроизводственного оборудования, производственных зданий и сооружений.

Затраты на продукт и затраты периода

Затратами на продукт признаются затраты, образующие его производственную себестоимость, поэтому их называют еще производственными.

Производственную себестоимость определяют, так как по ней в бухгалтерском балансе учитывается и отражается готовая продукция, которая не была реализована (то есть готовая продукция на складе и остатки незавершенного производства).

К затратам на продукт относят:

• сырье и основные материалы;

• полную оплату труда и страховые взносы персонала, занятого в производстве конкретных видов продукции;

• амортизацию зданий и оборудования, задействованных в производстве конкретных видов продукции;

• затраты на обслуживание и управление вспомогательных производств (отражают на счете 23 «Вспомогательные производства» бухгалтерского учета);

• общепроизводственные затраты на обслуживание и управление основного производства (отражают на счете 25 «Общепроизводственные расходы»).

Затратами на продукт являются все прямые затраты предприятия, а также часть косвенных затрат, к которым относятся расходы вспомогательных производств и общепроизводственные затраты.

Затратами периода признаются затраты, которые не относятся к конкретным видам продукта и зависят не от объемов производства, а от временного периода, поэтому их называют еще периодическими.

К затратам периода относятся:

• коммерческие затраты, учитываемые на счете 44 «Коммерческие расходы» бухгалтерского учета и связанные с реализацией и поставкой продукции (работ, услуг);

• управленческие затраты (счет 26 «Общехозяйственные расходы» бухгалтерского учета), то есть все затраты на административное управление предприятия в целом.

К затратам периода относятся только косвенные расходы, которые не включаются в производственную себестоимость продукции и не учитываются в стоимости готовой продукции на складе и остатках НЗП.

Группировка производственных и периодических затрат показана на рис. 1.

_2022-51%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA1).jpg)

Основываясь на делении затрат на производственные и периодические, калькулирование производственной и полной себестоимости готовой продукции можно осуществлять по следующему алгоритму.

_2022-52%20(%D0%90%D0%BB%D0%B3%D0%BE%D1%80%D0%B8%D1%82%D0%BC).jpg)

Согласно приведенному алгоритму коммерческие и управленческие затраты никогда не относятся на стоимость готовой продукции на складе и остатки незавершенного производства. Модель формирования производственной и полной себестоимости продукции (работ, услуг) по описанному алгоритму отражена на рис. 2.

_2022-52%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Представленный алгоритм формирования себестоимости продукции отвечает требованиям Международных стандартов финансовой отчетности, однако он не единственно возможный с точки зрения отечественных стандартов РСБУ.

Так, по другому возможному варианту общехозяйственные (управленческие) расходы, учитываемые на счет 26, могут не сразу списываться на счет 90, а распределяться по видам продукции аналогично общепроизводственным затратам (например, пропорционально предусмотренному учетной политикой показателю или с помощью заранее определенных коэффициентов).

В этом случае производственная себестоимость будет делиться на два вида:

- сокращенную производственную себестоимость (без учета управленческих затрат);

- полную производственную себестоимость (с учетом управленческих затрат).

Постоянные и переменные затраты

В зависимости от того, как затраты зависят от объема производства и реализации продукции, то есть от деловой активности предприятия, они группируются на постоянные и переменные.

Переменные расходы имеют строгую зависимость от динамики изменения объема выпуска продукции. С ростом объемов производства переменные расходы увеличиваются. Когда объемы производства уменьшаются, эти расходы снижаются. Данная зависимость может быть строго пропорциональной (линейной) или нелинейной.

Переменные затраты делятся на:

• производственные (сырье и материалы, сдельная заработная плата производственного персонала и др.);

• непроизводственные (комиссионная оплата труда коммерческого персонала, затраты на транспортировку, логистику и др.).

Постоянные затраты не изменяются вместе с динамикой объемов производства, то есть остаются постоянными при любом уровне деловой активности предприятия. К ним можно отнести амортизационные отчисления зданий и сооружений, оплату труда административного персонала и др.

Среди постоянных затрат необходимо выделять условно-постоянные или полупостоянные затраты, которые возрастают при увеличении объемов производства продукции скачкообразно (ступенчато).

При достижении максимальной загрузки оборудования дальнейший рост производства продукции возможен, например, путем приобретения новых производственных фондов.

В связи с этим изменится амортизация основных средств. Однако данное увеличение произойдет не постепенно, а ступенчато, то есть только после ввода основных средств в эксплуатацию.

Необходимо также выделять смешанные затраты, которые одновременно относятся и к переменным, и к постоянным. Например, оплата труда производственного персонала: сдельная часть будет относиться к переменным затратам, а компенсационная и социальная части — к постоянным.

Группировки затрат на прямые и косвенные, переменные и постоянные имеют разные критерии и цели. Отождествление прямых затрат с переменными или постоянных с косвенными является существенной ошибкой. Например, лизинговые платежи за оборудование, используемое для производства определенного вида продукции, будут относиться к прямым производственным затратам и в то же время к постоянным расходам.

Деление затрат на прямые и косвенные необходимо в первую очередь для правильного калькулирования себестоимости производимой и реализуемой продукции, отражения ее в финансовой и управленческой отчетности.

Деление затрат на переменные и постоянные служит для проведения маржинального анализа и ранжирования различных сегментов бизнеса по уровню прибыльности.

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Определение (калькулирование) производственной себестоимости предполагает исчисление всей совокупности затрат на выпуск продукции одного вида. С этой целью прямые затраты соотносятся с конкретными видами продукции, а косвенные распределяются между ними согласно принятым на предприятии правилам.

Распределение косвенных расходов по видам продукции (носителям затрат) — процесс более сложный и менее точный, чем отнесение на себестоимость прямых затрат. Чем крупнее предприятие, тем сложнее корректно распределить косвенные затраты, так как с ростом бизнеса увеличивается перечень видов выпускаемой продукции (работ, услуг) и косвенных расходов.

Для повышения точности калькулирования себестоимости продукции необходимо более тщательно разделять затраты на прямые и косвенные, стремясь снизить перечень косвенных затрат. Так, коммерческие затраты являются косвенными. Однако если затраты были осуществлены для продвижения конкретных видов товаров, то эти расходы нужно признавать прямыми и прямо относить на себестоимость соответствующих товаров.

Косвенные затраты традиционно учитывают по местам их возникновения, то есть по структурным подразделениям предприятия, где они были понесены. Такой учет необходим не только для контроля затрат и калькулирования себестоимости, но и для оценки эффективности деятельности подразделений компании и оптимизации этих затрат.

При этом главной проблемой учета и распределения косвенных затрат административно-управленческих подразделений являются расходы на услуги, которые предоставляют подразделения друг другу в рамках самой компании (так называемые взаимные услуги).

ЭТО ВАЖНО

Если доля взаимных услуг в компании высокая, то при распределении косвенных затрат по объектам калькулирования расходы на эти услуги нужно учитывать путем применения специально рассчитанных коэффициентов или двухступенчатой процедуры распределения.

Практика калькулирования себестоимости продукции разнообразна, так как существуют различные методы распределения производственных, коммерческих и управленческих косвенных затрат по отдельным видам продукции.

Выбор конкретного способа распределения затрат в первую очередь зависит от:

- характера производственного процесса (моно- или многопродуктовое производство);

- специфики производственного учета и системы управления затратами на предприятии.

_2022-55%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Для монопроизводственных предприятий наиболее подходящим способом является перенесение прямых затрат на себестоимость конкретного вида продукции путем прямого расчета или суммирования. Косвенные затраты распределяют в данном случае пропорционально выбранной базе.

В многопродуктовых (комплексных) производствах чаще всего применяют коэффициентный способ и способ пропорционального распределения косвенных затрат. В этом случае даже отдельные прямые расходы распределяются между видами продукции по принятым коэффициентам или пропорционально выбранной базе.

Если специфика производственного процесса позволяет принять один из производимых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат. В этом случае стоимость затрат на побочные продукты по принятым в компании измерителям вычитается из величины общих прямых расходов.

В результате разница между общей суммой затрат и стоимостью побочной продукции считается себестоимостью основного вида продукта. Косвенные затраты при этом распределяют пропорционально выбранной базе.

При распределении косвенных затрат ключевым вопросом является выбор базы распределения. Для более корректного распределения целесообразно за базу принимать показатель, который больше учитывает специфику предприятия.

Так, для компаний с высоким уровнем материальных затрат лучшей базой распределения будут прямые затраты на сырье и материалы, для торговых предприятий — выручка от реализации соответствующих видов товаров.

Если у предприятия много направлений деятельности, то лучше всего применять специально рассчитанные коэффициенты.

ПРИМЕРЫ РАСПРЕДЕЛЕНИЯ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одноступенчатое распределение затрат

Мебельное предприятие ООО «Мебельдрев» выпускает шесть видов продуктов. Всю продукцию производят на базе одного вида сырья в едином технологическом процессе комплексного производства.

Прямые материальные затраты (сырье и материалы) относятся непосредственно на себестоимость конкретного вида продукции в размере фактически израсходованных затрат и определяются путем их суммирования за отчетный период.

Помимо основного сырья в качестве материальных затрат используют вспомогательные материалы, которые собирают на отдельном счете и по итогам отчетного периода распределяют по видам продукции по принятым на предприятии коэффициентам.

Производственный персонал принимает участие в производстве всех видов продукции, поэтому затраты на оплату его труда, включая начисленные страховые взносы, учитывают на отдельном счете и по итогам отчетного периода распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Производственное оборудование используется комплексно для производства всех видов продукции, поэтому затраты на его амортизацию по итогам отчетного периода также распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Общепроизводственные расходы, являясь косвенными производственными затратами, собирают на отдельном счете учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения.

К общепроизводственным расходам предприятия относятся затраты на:

• электроэнергию и топливо;

• водоснабжение и тепловую энергию;

• проведение ремонтных работ основных производственных фондов;

• заработную плату и страховые взносы мастеров и начальников производственных участков и цехов;

• амортизацию транспортного оборудования;

• вывоз твердых бытовых отходов.

Общепроизводственные расходы относят на конкретный вид продукции пропорционально всем производственным затратам (основное и вспомогательное сырье и материалы, оплата труда и страховые взносы производственного персонала, амортизация основных производственных фондов).

Коммерческие и управленческие (общехозяйственные) расходы в течение отчетного периода собирают на отдельных счетах учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения (производственной себестоимости).

Правила распределения затрат, применяемые на предприятии «Мебельдрев», представлены в табл. 1.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B01).jpg)

Данные о фактических производственных прямых и косвенных затратах предприятия за отчетный период (месяц) представлены в табл. 2.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B02).jpg)

Учитывая методы распределения затрат (см. табл. 1), на основе данных табл. 2 рассчитаем производственную и полную себестоимость каждого вида продукции, выпущенной предприятием «Мебельдрев» в отчетном периоде (табл. 3).

_2022-58%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B03).jpg)

Уточним расчет показателей табл. 3 на примере продукта 1.

1. Сырье и материалы (прямые материальные затраты). Так как применяемый на предприятии метод учета сырья и материалов — суммирование затрат по фактической их величине, то данные переносятся из табл. 2 (для продукта 1 — показатель 1.1 = 5 541 990 руб.).

2. Вспомогательные материалы (косвенные материальные затраты) = 4 880 010 руб. × 0,25 = 1 220 003 руб.

3. Оплата труда и страховые взносы производственного персонала = (5 541 990 руб. / 19 553 490 руб.) × 10 220 440 руб. = 2 896 750 руб.

4. Амортизация основных производственных фондов = (5 541 990 руб. / 19 553 490 руб.) × 2 880 180 руб. = 816 321 руб.

5. Общепроизводственные расходы (косвенные затраты) = (5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб.) / (19 553 490 руб. + 4 880 010 руб. + 10 220 440 руб. + 2 880 180 руб.) × 14 990 110 руб. = 4 183 457 руб.

6. Производственная себестоимость = 5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб. + 4 183 457 руб. = 14 658 520 руб.

7. Коммерческие расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 2 880 450 руб. = 803 879 руб.

8. Управленческие (общехозяйственные) расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 15 330 550 руб. = 4 278 467 руб.

9. Полная себестоимость = 14 658 520 руб. + 803 879 руб. + 4 278 467 руб. = 19 740 867 руб.

В результате расчетов определили производственную и полную себестоимость партии каждого вида продукции, выпущенной предприятием «Мебельдрев» за отчетный период, то есть совокупные затраты каждого вида продукции.

Чтобы определить себестоимость единицы изделия, то есть удельные затраты, необходимо учесть в расчетах объем (количество) произведенной предприятием продукции. Расчет производственной и полной себестоимости единицы продукции представлен в табл. 4.

_2022-59%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B04).jpg)

В результате распределения затрат и калькулирования себестоимости рассчитана производственная и полная себестоимость единицы каждого вида продукции предприятия в отчетном периоде методом одноступенчатого распределения затрат.

Двухступенчатое распределение косвенных затрат

Рассмотрим пример распределения косвенных расходов в страховой компании «Стравита». Компания предоставляет услуги страхования по трем продуктам (договоры страхования А, Б и В) и состоит из пяти структурных подразделений (первые три отдела относятся к основным, два последних — к обслуживающим):

• коммерческий отдел реализации договоров страхования (КО);

• отдел страховых выплат (ОСВ);

• отдел перестрахования (ОП);

• информационно-аналитический отдел (ИАО);

• отдел обслуживания (ОО).

Первая ступень распределения косвенных расходов

Первая ступень распределения предполагает разделение всех косвенных затрат по структурным подразделениям компании и проводится в два этапа.

Этап 1. Постатейное и прямое распределение косвенных затрат по местам их возникновения. Расходы, которые можно идентифицировать с конкретным отделом, относят на соответствующие подразделения. Затраты, относящиеся ко всему предприятию, учитывают как общехозяйственные (управленческие) расходы.

Все косвенные затраты компании «Стравита», разделенные по местам их возникновения, представлены в табл. 5.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B05).jpg)

Этап 2. Распределение общехозяйственных (управленческих) затрат по структурным подразделениям пропорционально выбранным базам распределения:

• аренда офисных помещений — площадь офисных помещений;

• амортизация основных средств — остаточная стоимость оборудования;

• электроэнергия и отопление — площадь офисных помещений;

• заработная плата и страховые взносы управленческого персонала — численность персонала подразделений.

Данные по выбранным базам распределения представлены в табл. 6. Распределение общехозяйственных расходов между структурными подразделениями компании «Стравита» — в табл. 7.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B06).jpg)

_2022-61%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B07).jpg)

Уточним расчет показателей табл. 7 на примере коммерческого отдела (КО):

Амортизация основных средств = 4020 тыс. руб. / 15 800 тыс. руб. × 4330 тыс. руб. = 1102 тыс. руб.

Аренда офисных помещений = 150 м2 / 550 м2 × 8500 тыс. руб. = 2318 тыс. руб.

Электроэнергия и отопление = 150 м2 / 550 м2 × 840 тыс. руб. = 229 тыс. руб.

Заработная плата управленческого персонала = 45 чел. / 125 чел. × 8420 тыс. руб. = 3031 тыс. руб.

Страховые взносы управленческого персонала = 45 чел. / 125 чел. × 2526 тыс. руб. = 909 тыс. руб.

В результате на первой ступени были получены данные о сумме всех косвенных затрат за отчетный период в разрезе каждого структурного подразделения компании «Стравита».

Вторая ступень распределения косвенных расходов

Вторая ступень распределения предполагает определение ставок распределения косвенных затрат на конкретные виды продуктов (услуг), закрепленных за основными подразделениями компании, и проводится в два этапа.

Этап 1. Перераспределение всех косвенных расходов, приходящихся на обслуживающие подразделения компании, на основные ее отделы пропорционально следующим базам:

• затраты информационно-аналитического отдела — по времени предоставления услуг другим подразделениям (ч);

• затраты обслуживающего отдела — по количеству заявок на обслуживание (шт.).

Данные по выбранным базам распределения представлены в табл. 8. Распределение расходов обслуживающих подразделений страховой компании между ее основными подразделениями — в табл. 9.

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B08).jpg)

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B09)_1.jpg)

Уточним расчет показателей табл. 9 на примере коммерческого отдела (КО):

1. Общие затраты подразделений = 4158 тыс. руб. + 7590 тыс. руб. = 11 748 тыс. руб.

2. Перераспределение затрат информационно-аналитического отдела (ИАО) = 50 ч / (140 ч – 10 ч) × 5769 тыс. руб. = 2219 тыс. руб.

3. Перераспределение затрат обслуживающего отдела (ОО) = 25 шт. / (75 шт. – 5 шт.) × 4258 тыс. руб. = 1521 тыс. руб.

4. Общие затраты подразделений после перераспределения = 11 748 тыс. руб. + 2219 тыс. руб. + 1521 тыс. руб. = 15 487 тыс. руб.

Рассмотренный способ перераспределения расходов обслуживающих подразделений, называемый прямым методом, — это один из возможных вариантов. Существуют и другие методы (например, пошаговый или метод учета взаимных услуг).

Достоинства прямого метода:

• простота;

• минимально необходимый набор данных (снижает трудозатраты на его осуществление).

Несмотря на эти достоинства прямого метода другие методы дают более точные результаты, так как учитывают фактор оказания взаимных услуг подразделений. Правда, они требуют большего количества данных, что усложняет систему управленческого учета компании.

В результате перераспределения все косвенные затраты компании «Стравита» за отчетный период были распределены на три основных подразделения, реализующих продукты (услуги) организации (табл. 10).

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B010).jpg)

Этап 2. Расчет ставки распределения косвенных расходов на страховые продукты, закрепленные за основными подразделениями, и полной их себестоимости.

Для определения ставки распределения косвенных расходов в качестве базы распределения был выбран показатель количества отработанных часов в разрезе основных подразделений компании.

Расчет ставок распределения и полной себестоимости страховых продуктов представлен в табл. 11.

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B011).jpg)

Уточним расчет показателей табл. 11 на примере коммерческого отдела (КО):

1. Количество отработанных часов (23 раб. дня) = численность персонала (табл. 6) × количество рабочих дней в отчетном периоде × 8 ч = 45 чел. × 23 раб. дня × 8 ч = 8280 ч.

2. Ставка распределения косвенных затрат на 1 ч труда = сумма косвенных расходов подразделения (табл. 10) / количество отработанных часов × 1000 = 15 487 тыс. руб. / 8280 ч × 1000 = 1870 руб.

3. Фактические трудозатраты по видам страховых продуктов — по данным управленческого учета за отчетный период.

4. Себестоимость договора страхования А = ставка распределения косвенных затрат на 1 ч труда × фактические трудозатраты по договору страхования А = 1870 руб. × 0,75 ч = 1403 руб.

Полная себестоимость страховых продуктов составит:

• договор страхования А: 1403 руб. + 570 руб. + 816 руб. = 2789 руб.;

• договор страхования Б: 281 руб. + 1140 руб. + 1749 руб. = 3170 руб.;

• договор страхования В: 935 руб. + 1710 руб. + 1166 руб. = 3812 руб.

Как видим, расчет полной себестоимости продукции (работ, услуг) зависит от специфики бизнеса. В рассмотренном примере у страховой компании нет прямых затрат, все затраты являются косвенными и требуют распределения, по итогам которого формируется полная себестоимость продуктов.

ЗАКЛЮЧЕНИЕ

Распределение косвенных затрат по видам продукции — более сложный и менее точный процесс, чем отнесение на себестоимость прямых затрат. Чем крупнее компания, тем сложнее корректно распределить косвенные расходы.

Чтобы повысить точность калькулирования себестоимости продукции (работ, услуг), необходимо:

• более тщательно разделять затраты на прямые и косвенные путем снижения перечня косвенных затрат;

• построить системы бухгалтерского (управленческого) учета (счетов, субсчетов и аналитик), учитывающие понесенные затраты в различных срезах, включая взаимные услуги структурных подразделений;

• правильно выбрать базу распределения затрат (за базу принимается показатель, который больше учитывает специфику бизнеса).

Повышение точности распределения косвенных затрат и калькулирования себестоимости продукции усложняет учетный процесс и удорожает его. В связи с этим каждому предприятию необходимо найти свой оптимальный баланс между точностью и стоимостью затрат на к

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2022.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

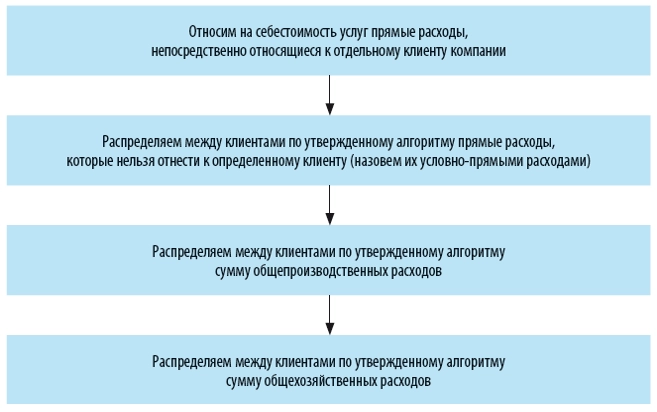

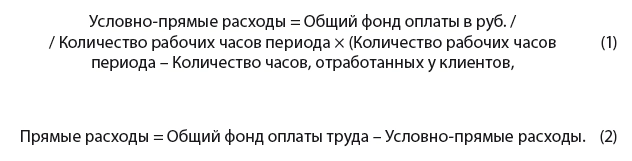

Предлагаем: