Авансовый отчет по командировке

Авансовый отчет — финансовый документ, необходимый для правильного ведения бухгалтерского и налогового учета. В этом отчете отражаются командировочные расходы и указывается подтверждающая эти расходы «первичка». Расскажем, как составить авансовый отчет по командировке и дадим образец заполнения.

Для чего нужен авансовый отчет

Направляя сотрудника в служебную поездку, работодатель должен выдать аванс для оплаты проезда, проживания и покрытия других командировочных расходов. Деньги оформляют как подотчетную сумму. Работник получает средства в кассе, либо на банковскую карту.

По возвращении сотрудник обязан доказать, что потратил деньги по назначению. Для этого он оформляет авансовый отчет, где перечисляет израсходованные суммы, и прикладывает подтверждающую «первичку». Такой порядок закреплен в пункте 26 Положения об особенностях направления работников в служебные командировки (утв. постановлением правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Справка

Указанные правила распространяются на любые виды командировочных расходов, кроме суточных. Бухгалтеру не нужно выдавать суточные под отчет, достаточно просто передать деньги работнику. Как следствие, сотруднику не надо отражать эти суммы в авансовом отчете (см. «Суточные при командировке»).

Бланк авансового отчета по командировке

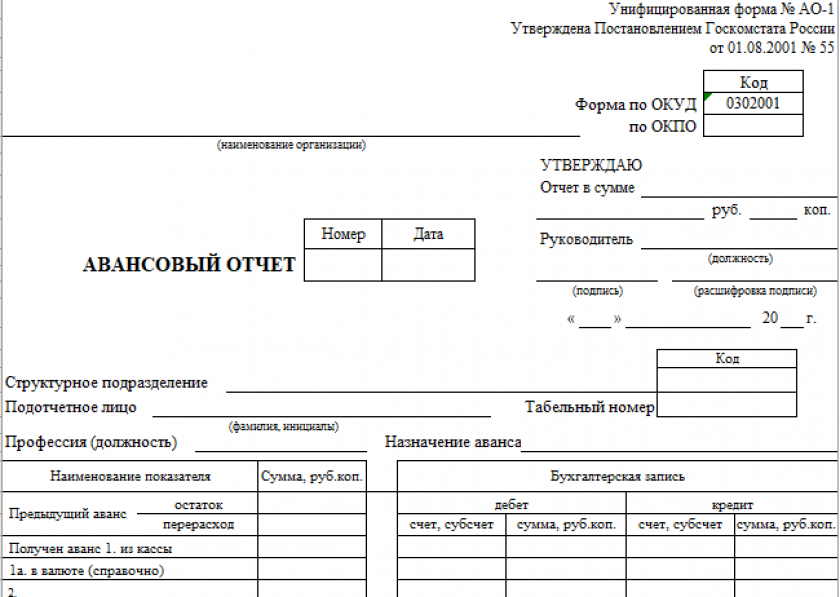

Существует унифицированный бланк авансового отчета — форма № АО-1 (утв. постановлением Госкомстата от 01.08.01 № 55). Большинство организаций и ИП используют именно его.

Но допустим и другой вариант. Работодатель вправе самостоятельно разработать и закрепить в учетной политике форму, которая отличается от унифицированной. Например, удалить из отчета графы, предназначенные для счетов бухучета.

Как правильно заполнить авансовый отчет по командировке

Заполняя форму № АО-1, надо учитывать следующее:

- код ОКПО должен состоять из 8-ми знаков;

- в поле «Отчет в сумме» нужно указывать денежную сумму, которую сотрудник фактически израсходовал (даже если она отличается от размера аванса);

- если в компании нет структурных подразделений, наименование и код подразделения можно не указывать;

- в левой части таблицы в пустой строчке разрешается написать «Получен аванс на банковскую карту» (в стандартном варианте предусмотрено только получение из кассы);

- необходимо, чтобы цифра «Израсходовано» в таблице совпадала с цифрой в поле «Отчет в сумме» (но может отличаться от цифры «Итого получено»);

- поле «Остаток» в таблице заполняется, если цифра «Итого получено» больше цифры «Израсходовано»;

- поле «Перерасход» в таблице заполняется, если цифра «Итого получено» меньше цифры «Израсходовано».

Как подтверждать расходы в авансовом отчете по командировке

Каждую сумму, израсходованную подотчетным лицом, следует подтвердить при помощи соответствующего документа (или нескольких). Все подтверждающие бумаги необходимо приложить к авансовому отчету и хранить вместе с ним.

Если командировка заграничная, необходим построчный перевод «первички». Профессионалов привлекать не обязательно. Перевести может сам сотрудник, если в достаточной мере владеет иностранным языком (письмо Минфина от 20.04.12 № 03-03-06/1/202).

Какие документы прикладывают к авансовому отчету

Расходы на самолет и поезд

Традиционно сотрудники сдавали в бухгалтерию железнодорожные или авиабилеты. В случае перелета к билету прилагался посадочный талон со штампом о досмотре.

Однако, в 2022 году большинство проездных документов оформляется в электронной форме. В связи с этим комплект выглядит иначе (см. табл.).

Табл.

Какие документы работник прикладывает к авансовому отчету в случае покупки электронных билетов

|

На каком транспортном средстве добирался |

Какие документы понадобятся |

|---|---|

|

На самолете |

|

|

На поезде |

контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте; п. 2 приказа Минтранса от 21.08.12 № 322; см. «Как принять к вычету НДС по электронным билетам на поезд и на самолет») |

Другие командировочные расходы

При подтверждении иных командировочных затрат (например, на гостиницу и т.д.) часто возникает вопрос: как быть, если кассовый чек или бланк строгой отчетности получен в электронном виде? В Минфине считают, что нужно распечатать его на бумаге. Такой документ подойдет для обоснования расходов (письмо от 21.04.17 № 03-01-15/24307).

Когда нужно сдавать авансовый отчет

По общему правилу срок предъявления в бухгалтерию авансового отчета и подтверждающих документов устанавливает руководитель компании или ИП. Соответственно, данный срок может быть любым (п. 6.3 указания Центробанка от 11.03.14 № 3210-У; см. «Центробанк изменил правила выдачи денег под отчет»).

Но для командировок сделано исключение. Работник должен сдать авансовый отчет по служебной поездке в течение трех рабочих дней после возвращения. Эта норма закреплена пунктом 26 Положения о командировках, и распространяется на всех работодателей.

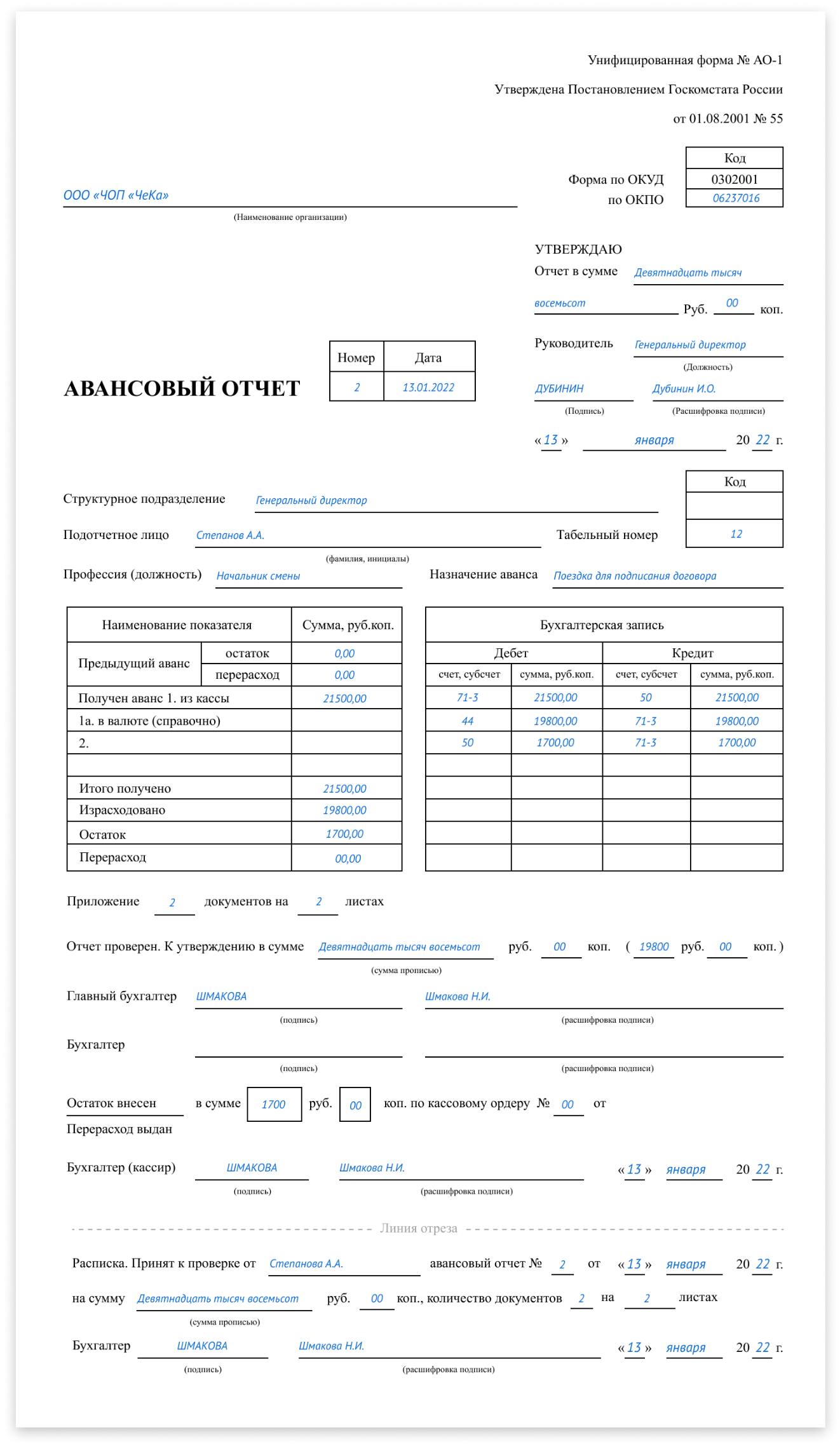

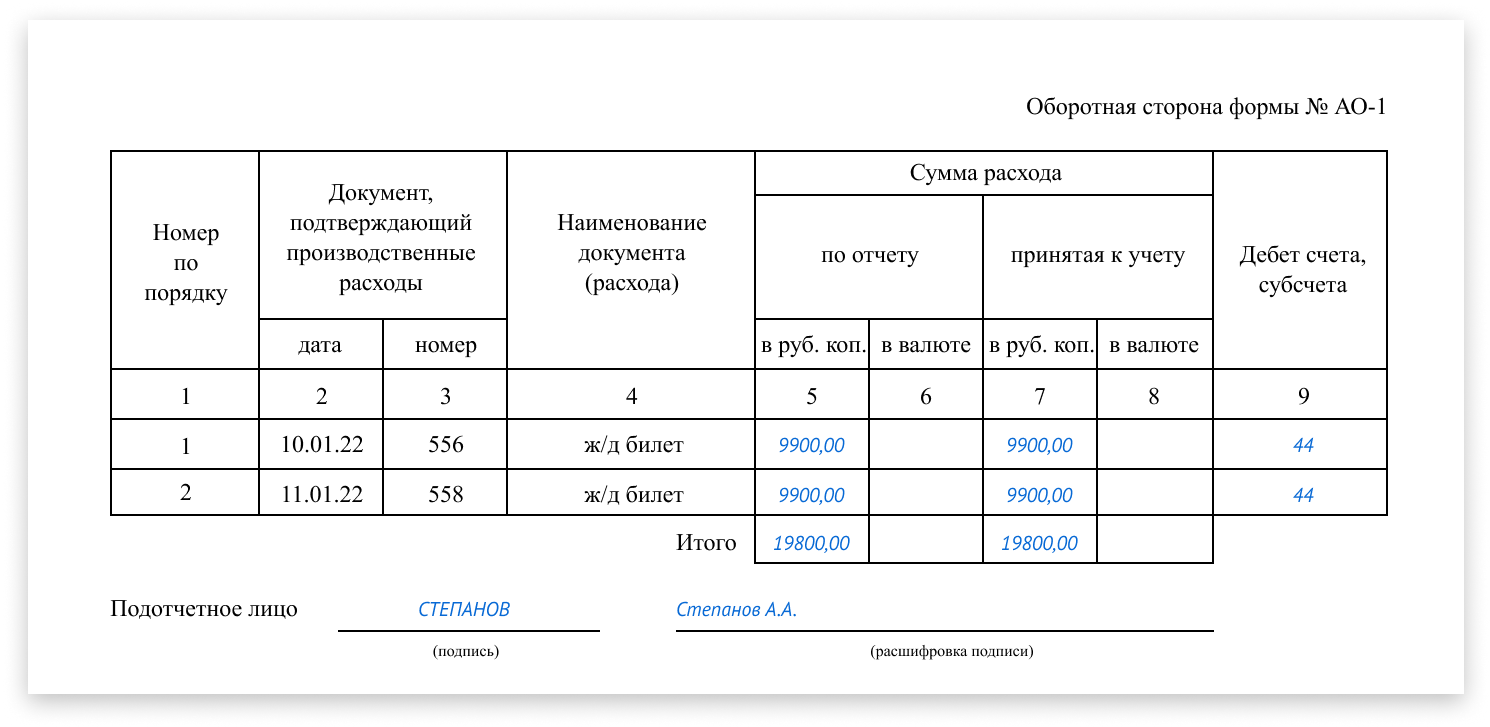

Пример заполнения авансового отчета по командировке

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Содержание

- Назначение авансового отчёта

- Форма авансового отчёта по командировке и правила его заполнения

- Документы для подтверждения расходов в авансовом отчёте по командировке

- Расходы на поезд, самолёт

- Другие командировочные расходы

- Срок сдачи авансового отчёта

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Авансовый отчет по командировке — обязательный документ. О том, кто, как и когда его составляет, мы расскажем в данной статье. И конечно, предложим вам образец заполнения этого документа.

Авансовый отчет по командировке: правила составления в 2023 году

Если ваш персонал часто ездит в командировки, количество авансовых отчетов может быть существенным. А поскольку в составлении отчета непосредственное участие принимают работники, зачастую далекие от документооборота, ошибок не избежать. Чтобы сократить их количество, а также предупредить поток вопросов о том, как и что заполнять, сделайте мини-инструкцию и доведите ее до сотрудников.

Обратить внимание разъездного персонала необходимо на следующие моменты:

- Срок представления отчета: 3 рабочих дня после возвращения из поездки (п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Известите работника, что в случае задержки отчета могут быть негативные последствия. Воздействовать на работников вы можете материально.

ВНИМАНИЕ! С ноября 2020 года срок для представления отчета в течение 3-х рабочих дней сохранился только для случаев командировки. В остальных ситуациях срок сдачи авансового отчета утверждается руководителем предприятия.

Подробнее об этом читайте в статье «Работник опять задержал первичку? Накажите рублем».

- Форма авансового отчета: в зависимости от того, как у вас организован документооборот, можно использовать унифицированную форму АО-1 или собственный бланк организации.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

- Количество экземпляров: отчет составляется в 1 экземпляре.

- Что заполнять работнику: оборотную сторону в форме АО-1 или поля, отведенные для работника, если используется форма, разработанная компанией.

- Обязательное наличие подтверждающих расходы документов: билеты, счета за гостиницу и т. п. Подтверждать не нужно только суточные.

Бланк авансового отчета можно скачать бесплатно, кликнув по картинке ниже:

Авансовый отчет № АО-1

Скачать

Заполненный образец авансового отчета по командировке вы можете посмотреть и скачать здесь:

Скачать заполненный образец авансового отчета

Скачать заполненный образец авансового отчета

Загранкомандировка: есть ли особенности

Безусловно, есть. И связаны они с тем, что в загранкомандировках работник расходует валюту.

Поэтому, во-первых, суммы в отчете должны указываться в рублях и в валюте.

Как учитывать расходы в иностранной валюте по загранкомандировке, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Во-вторых, все подтверждающие документы должны быть переведены на русский язык. Перевод должен быть построчным, на отдельном листе, а не на самих документах. Его может сделать как сторонний переводчик, так и владеющий языком сотрудник, на которого возложена такая обязанность (см., например, письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

В остальном порядок оформления, утверждения и принятия «заграничного» авансового отчета к учету аналогичен отчету по командировке внутри страны.

См. также «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

Итоги

Форма авансового отчета по загранкомандировке не отличается от того же отчета по командировке внутри страны. Можно применять унифицированный бланк или разработать собственный, исходя из требований ФСБУ 27/2021.

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Скачать

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

Заполнение формы начинается как обычно с «шапки» документа.

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс…» указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Отправляя сотрудника в поездку по делам предприятия, он получает под отчет средства и должен по возвращении отчитаться по тратам перед директором. Для этих целей бухгалтер заполняет авансовый отчет.

Если авансовые отчеты на предприятии частично заполняют сотрудники, то чтобы избежать ошибок предоставьте им инструкцию по заполнению. Важно заранее уведомить, чтобы работники предоставили отчет в течение 3 рабочих дней после возвращения и сохранили чеки или другие документы, которые подтвердят расходы во время командировки: билеты, бланк строгой отчетности из гостиницы.

Для правильного составления отчета необходимы:

- Бланк авансового отчета.

- Документы в подтверждение командировочных расходов сотрудника.

- Документы сотрудника.

- Документы организации.

- Кассовые ордера — приходный и расходный.

- Печать предприятия.

Инструкция по заполнению авансового отчета по командировке

В бланке авансового отчета укажите наименование организации и ОКВЭД предприятия.

Авансовый отчет получает порядковый номер, вносится дата составления. Далее указываем должность, название структурного подразделения, фамилию и инициалы подотчетного сотрудника.

Впишите в бланк сумму, которую выдали сотруднику, посчитайте расход средств по документам: билеты, чеки, счета и квитанции. Если сотрудник потратил меньше средств, чем ему выдали, укажите сумму остатка. Если сотрудник потратил больше, внесите разницу в графу перерасхода.

Укажите сумму, которую сотрудник потратил в командировке. А также количество документов, которые подтвердят расходы.

Заполните обратную сторону авансового отчета: впишите номер, дату и название каждого документа, которые подтвердят расход. Также укажите сумму расхода и бухгалтерские проводки по дебету счетов и субсчетов. Посчитайте итоговую сумму расхода по документам. Затем ознакомьте сотрудника с авансовым отчетом под роспись.

Далее бухгалтер указывает свою должность, фамилию, инициалы и подписывает документ. Если на предприятии работает главный бухгалтер и кассир, они также подписывают авансовый отчет, и кассир принимает у работника остаток денег по приходному ордеру или же выдает деньги для закрытия перерасхода по расходному ордеру. Присвойте ордеру номер и поставьте дату. Если кассира на предприятии нет, это сделает бухгалтер.

Заграничные командировки

В загранкомандировке работник расходует валюту, поэтому отчет заполнить чуть сложнее. Внесите в отчет суммы в рублях и валюте. Документы, которые подтвердят расходы, должны быть переведены на русский язык. Перевод делается построчно, на отдельном листе. В остальном оформление «заграничного» авансового отчета не отличается.

- Главная

- Правовые ресурсы

- Подборки материалов

- Как оформить и представить авансовый отчет по командировке

Как оформить и представить авансовый отчет по командировке

Подборка наиболее важных документов по запросу Как оформить и представить авансовый отчет по командировке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

Указ Президента РФ от 18.07.2005 N 813

(ред. от 17.10.2022)

«О порядке и условиях командирования федеральных государственных гражданских служащих»а) представить в государственный орган авансовый отчет об израсходованных в связи со служебной командировкой суммах по установленной форме и произвести окончательный расчет по выданному ему перед отъездом в служебную командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов, предоставлению в поездах постельных принадлежностей) и иных связанных со служебной командировкой расходах, произведенных с разрешения представителя нанимателя или уполномоченного им лица;