Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет можно произвести как в составе ЕНП, тогда в платежном поручении будет указано значение КБК 18201061201010000510, так и отдельным платежным поручением-уведомлением, в этом случае КБК для уплаты — 182 1 04 01000 01 1000 110. О том, как сформировать обе платежки, мы рассказали в этой статье.

ВНИМАНИЕ! С 01.01.2024 остается только один способ уплаты налогов — с помощью платежного поручения на ЕНП (статус 01). Платежки-уведомления (со статусом 02) с 2024 года отменены.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Уведомление по налогу в случае его перечисления в составе ЕНП не подается, поскольку срок уплаты и срок представления налоговой декларации совпадают.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

ВАЖНО! С отчетности за август 2023 года форма действует в обновленной редакции (приказ ФНС от 12.04.2023 № ЕД-7-3/238@). Про изменения мы писали здесь.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете.

ВАЖНО! Сдается ли уведомление по «косвенному» НДС, узнайте здесь.

Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

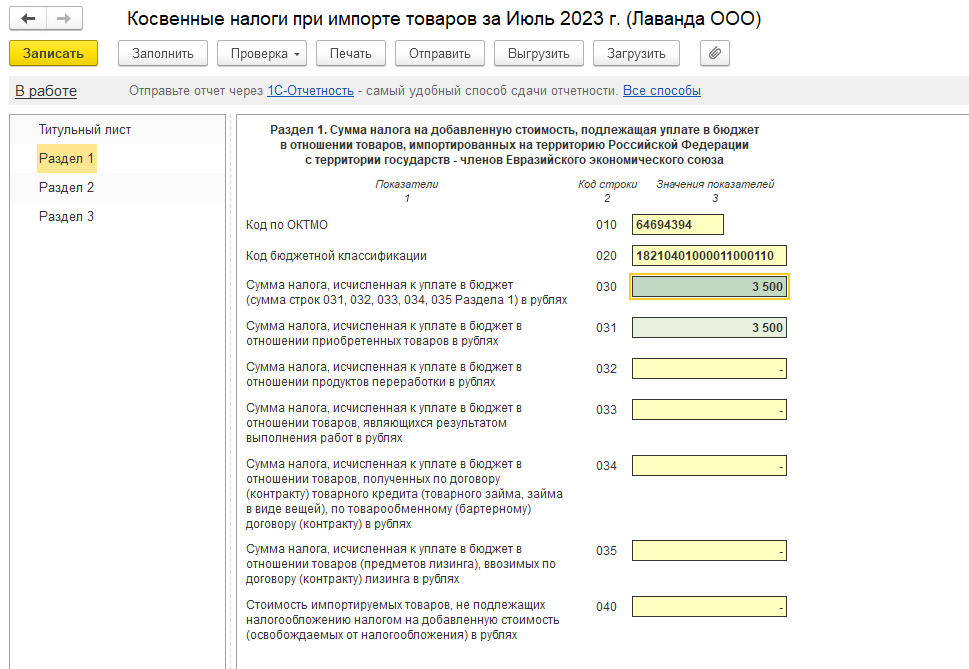

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

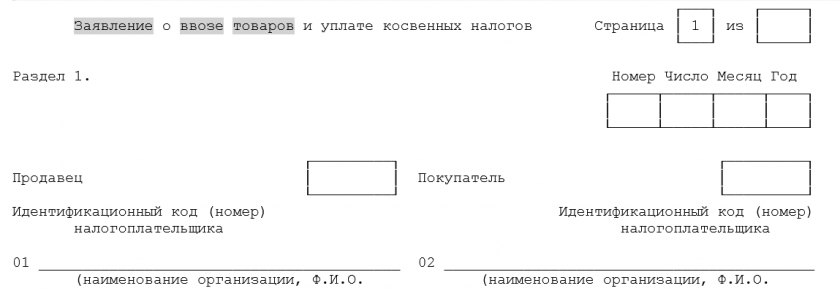

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать бесплатно, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС

Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмотреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

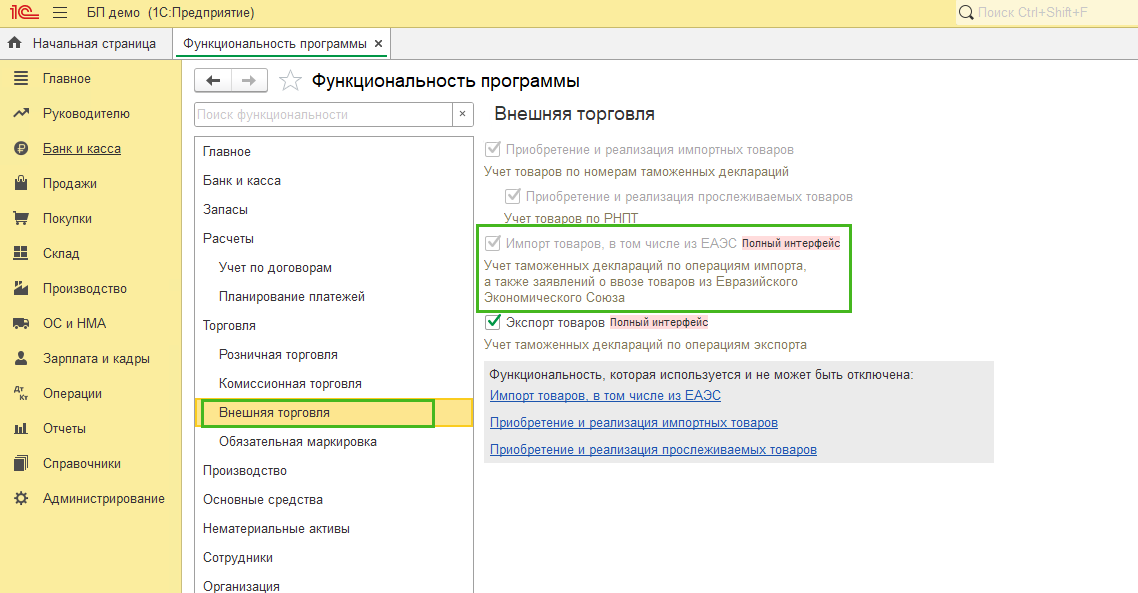

Первоначальные настройки

Перед формированием документов в базе проверьте настройки программы. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

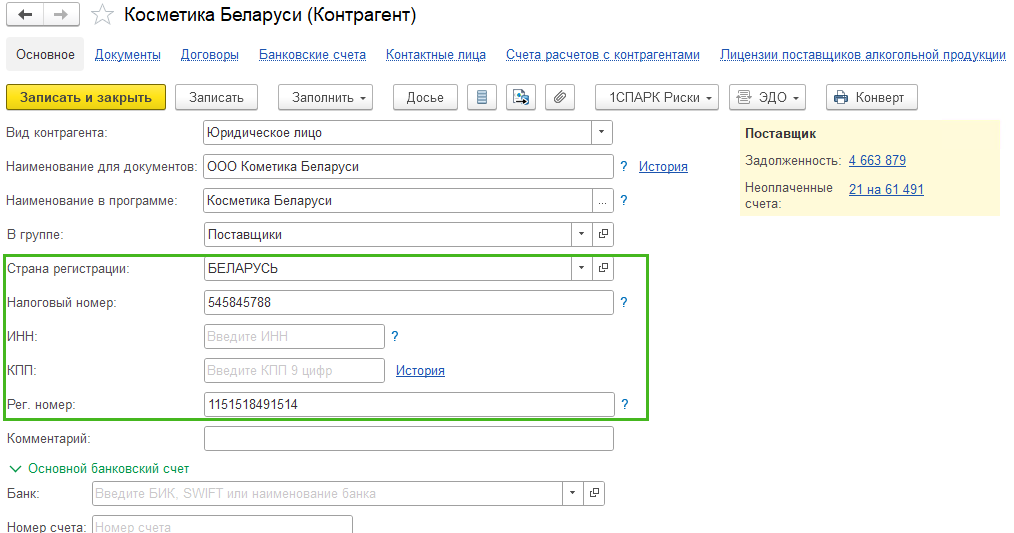

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

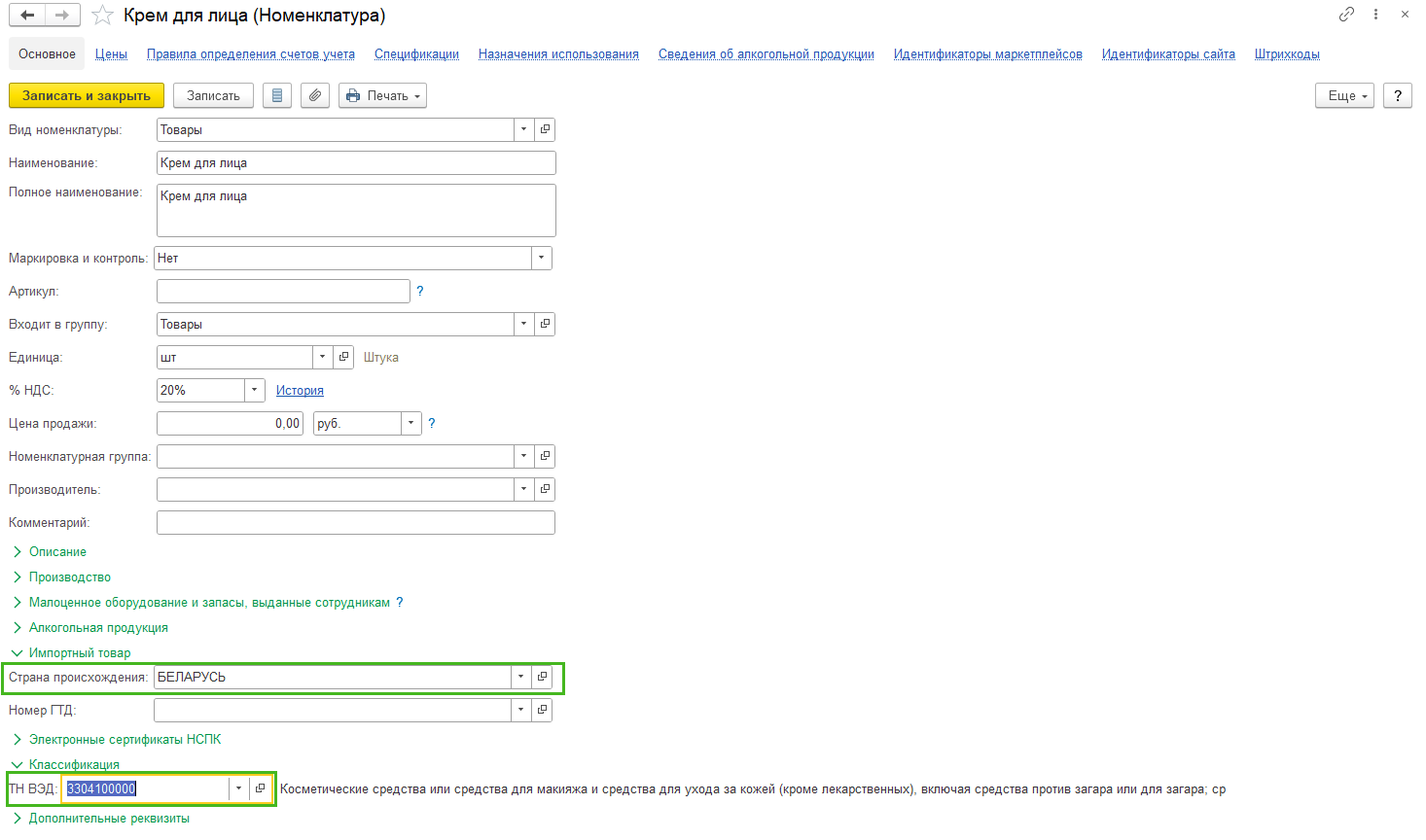

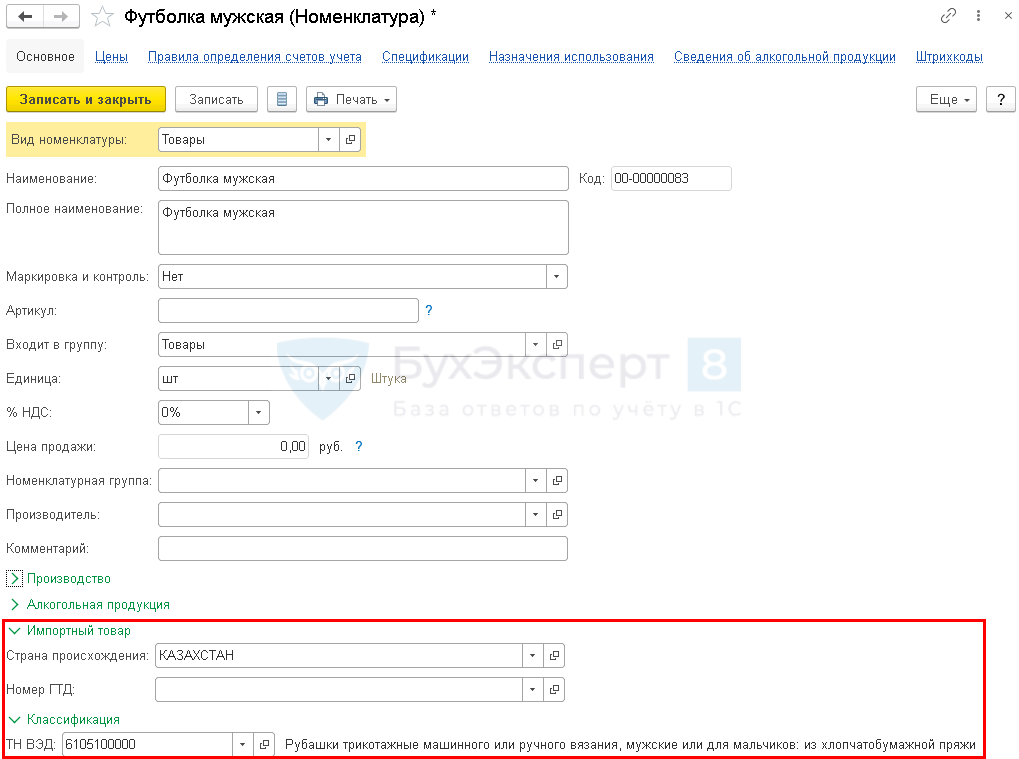

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Покупка товара из ЕАЭС

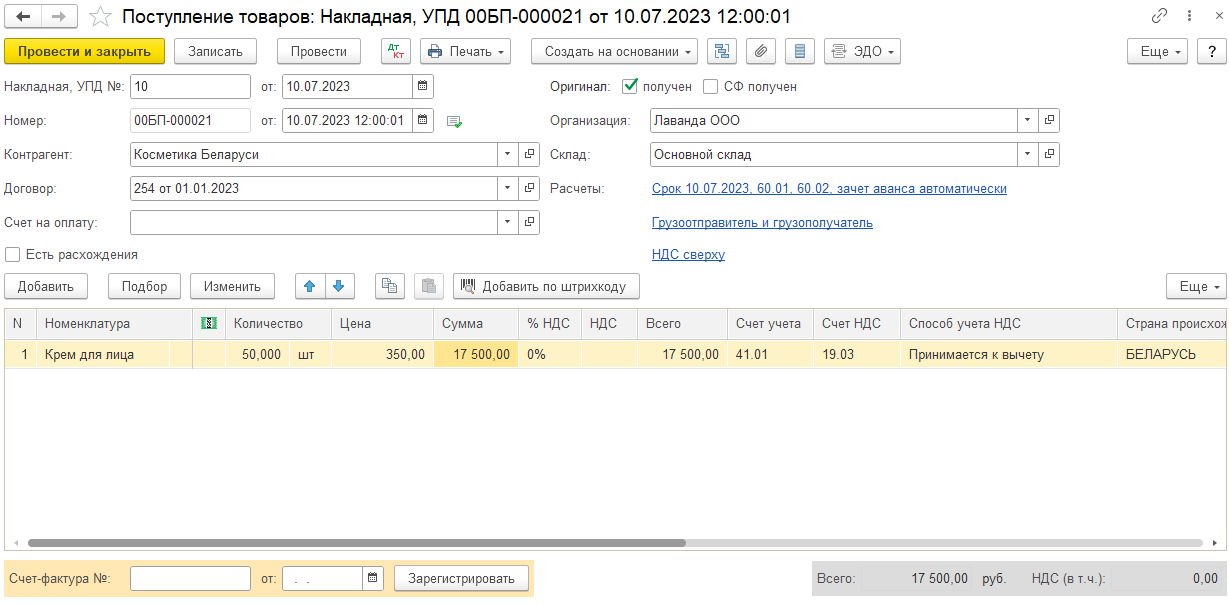

После проверки настроек можно приступить к отражению операций по покупке товаров из ЕАЭС в базе. Формируем документ Поступление товаров из раздела Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары.

В шапке документа заполняем:

Накладная, УПД № и поле от – номер документа от продавца из ЕАЭС

Контрагент – контрагент из ЕАЭС

Договор – договор с контрагентом с видом С поставщиком

Счет на оплату – счет на оплату (указываете при наличии)

Организация – укажите свою организацию (при ведении учета в базе нескольких организаций)

Склад – укажите склад, на который поступают товары (при наличии более одного склада в одноименном справочнике)

Расчеты – счета расчетов и порядок зачета авансов, заполняются по умолчанию, проверьте и измените при необходимости

Грузоотправитель и грузополучатель – можно заполнить сведения о виде транспорта, которым был осуществлен ввоз товаров в РФ для заполнения статистической отчетности

В табличной части укажите поступившие товары, количество, стоимость. Обратите внимание, что в поле Ставка НДС автоматически установилось 0%. Обращаем внимание, что если ваша организация осуществляет и облагаемые, и необлагаемые НДС операции, и в настройке учетной политики установлен раздельный учет НДС (Главное – Налоги и отчеты – НДС – Ведется раздельный учет НДС), то поле Ставка НДС можно не заполнять. Сведения в таком случае будут вноситься с помощью документа Заявление о ввозе товаров.

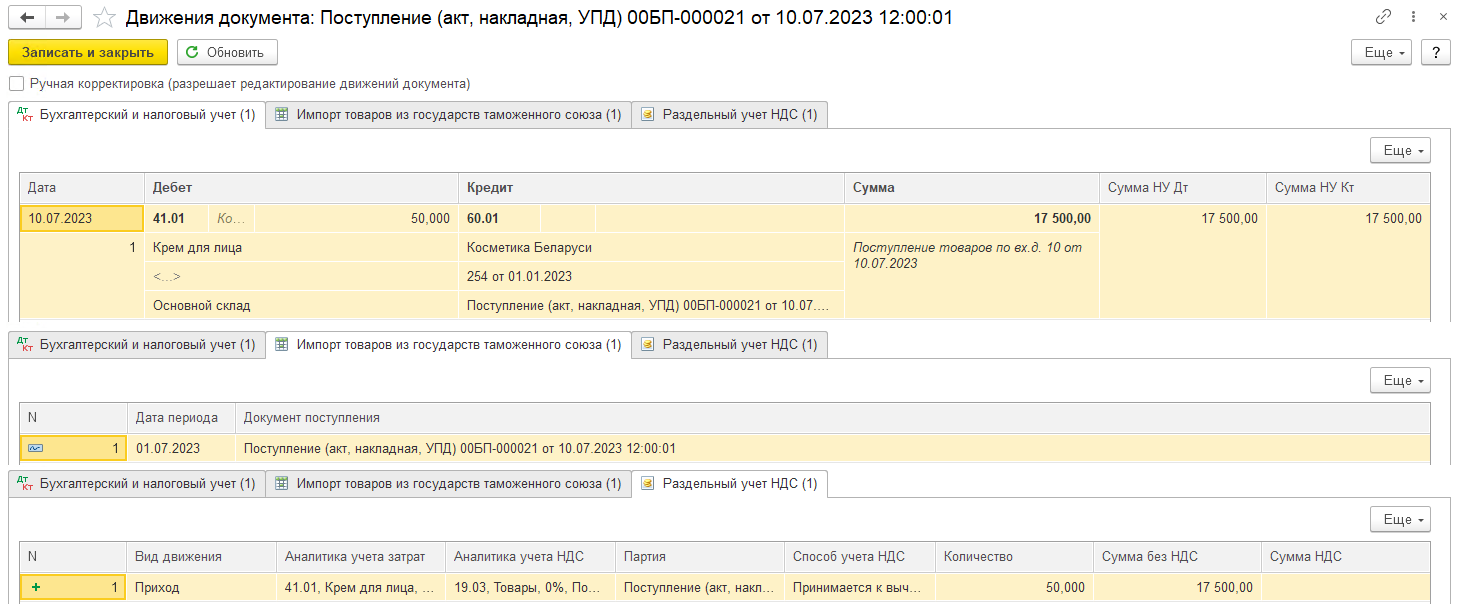

Сформированы следующие движения:

Проводка Дт 41.01 Кт 60.01 – отражено поступление товаров

Запись в регистр сведений Импорт товаров из государств таможенного союза

Запись в регистр накопления Раздельный учет НДС с видом Приход. Так как в примере в организации ведется раздельный учет НДС, то в поле Сумма НДС нет суммы, вносится только запись о количестве товаров. В регистр Раздельный учет НДС сумма занесется на основании Заявления о ввозе товаров

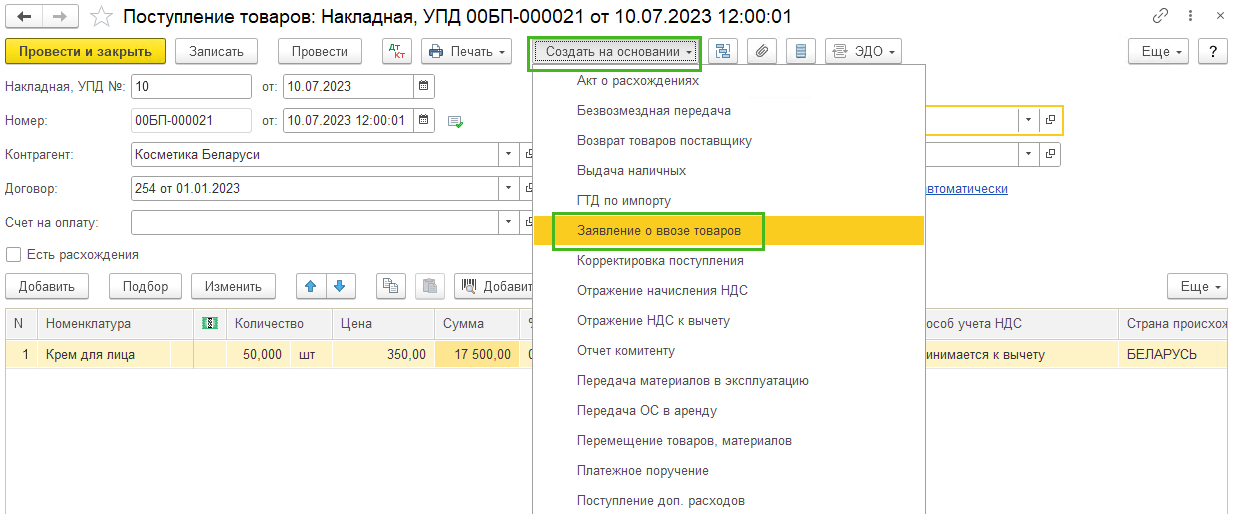

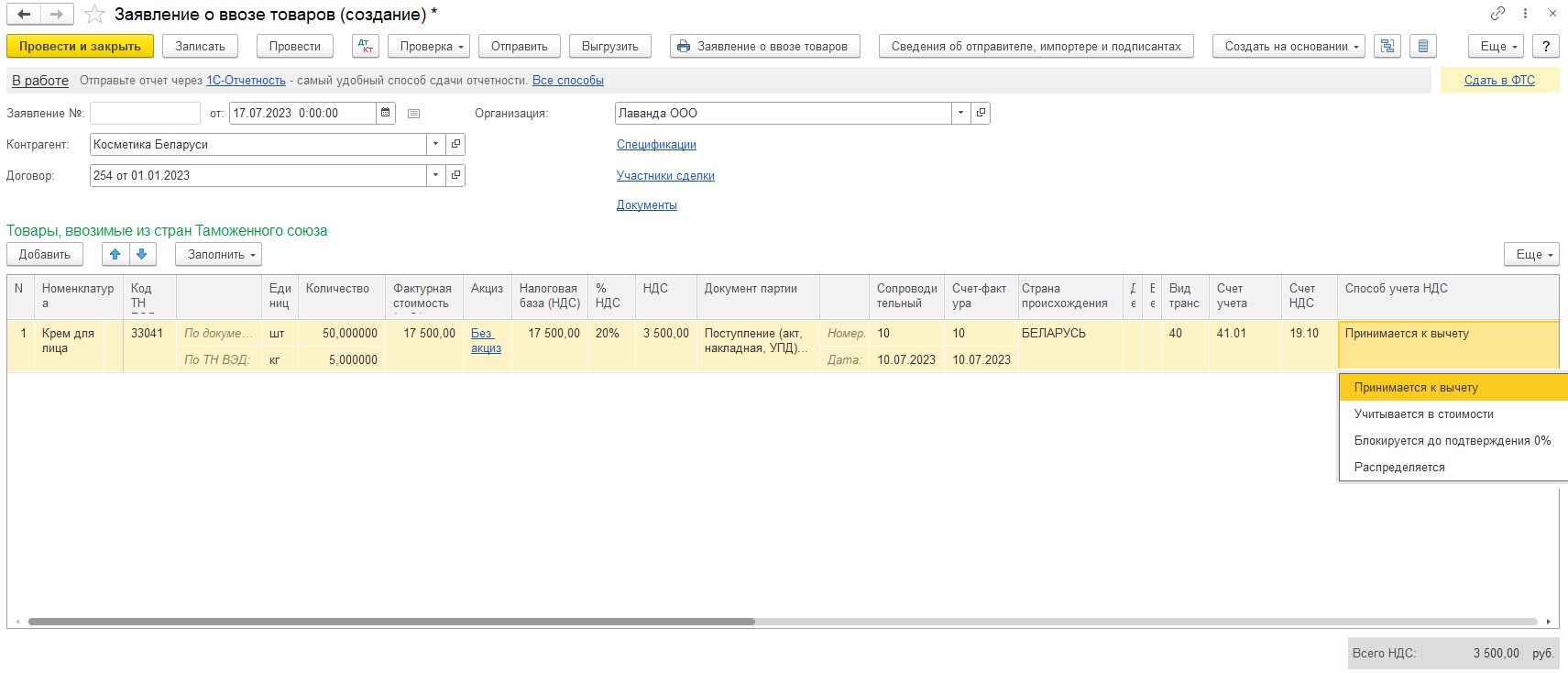

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

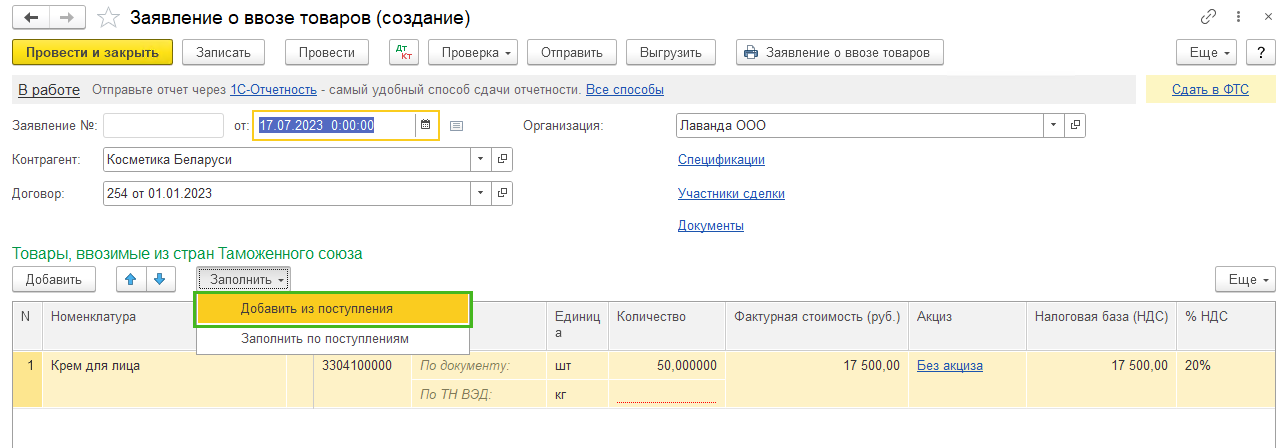

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

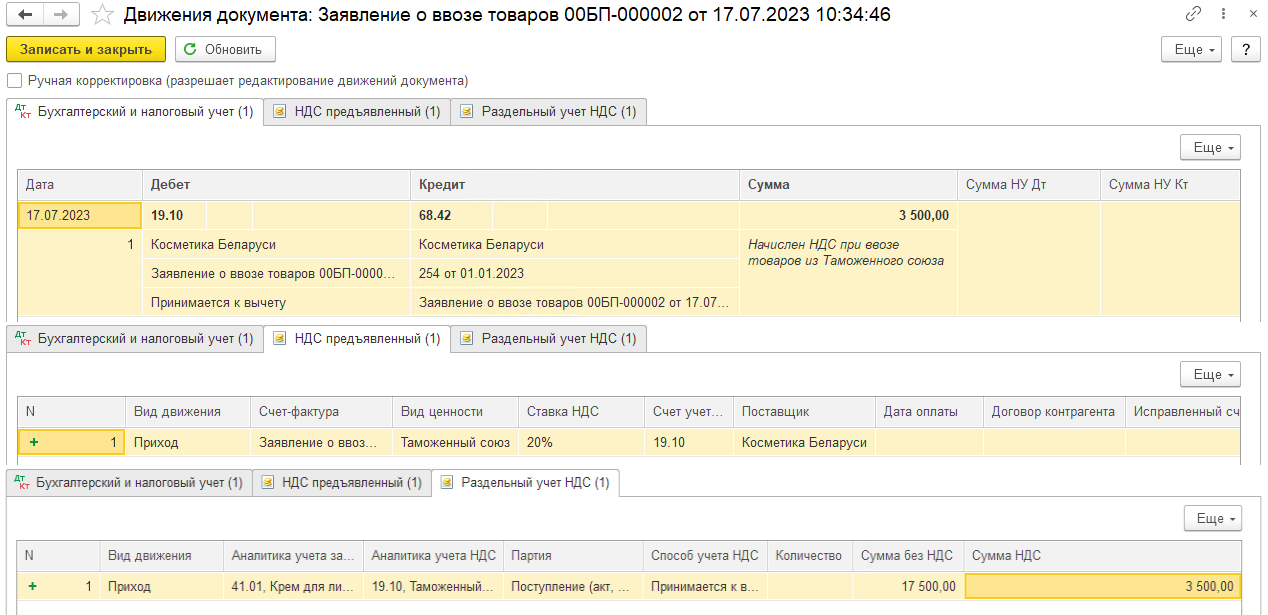

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

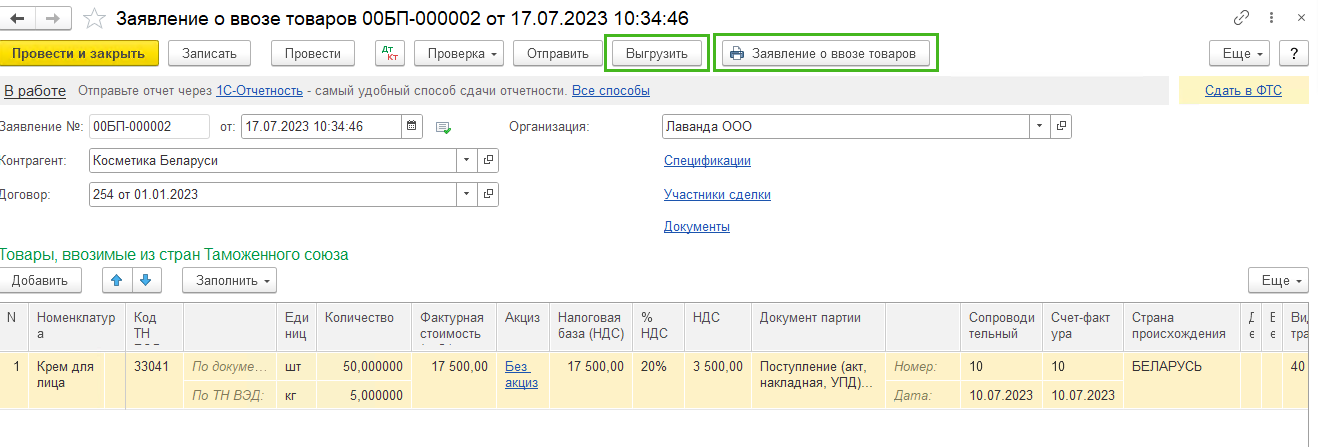

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Уплата НДС в бюджет

При покупке товаров из ЕАЭС покупатель должен перечислить в бюджет ввозной НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара согласно п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13, п. 14 Протокола о косвенных налогах.

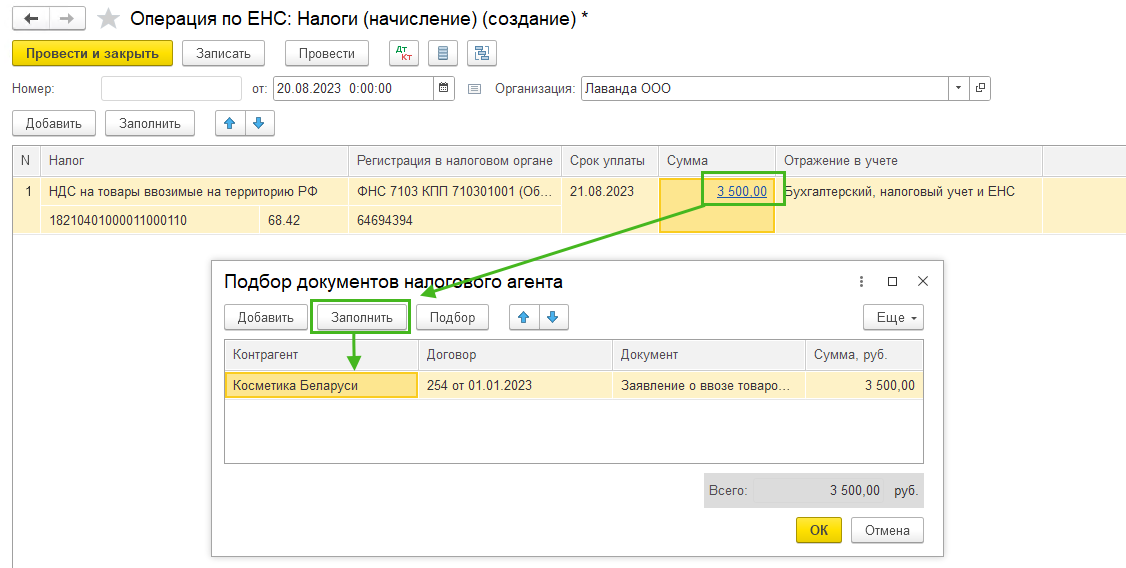

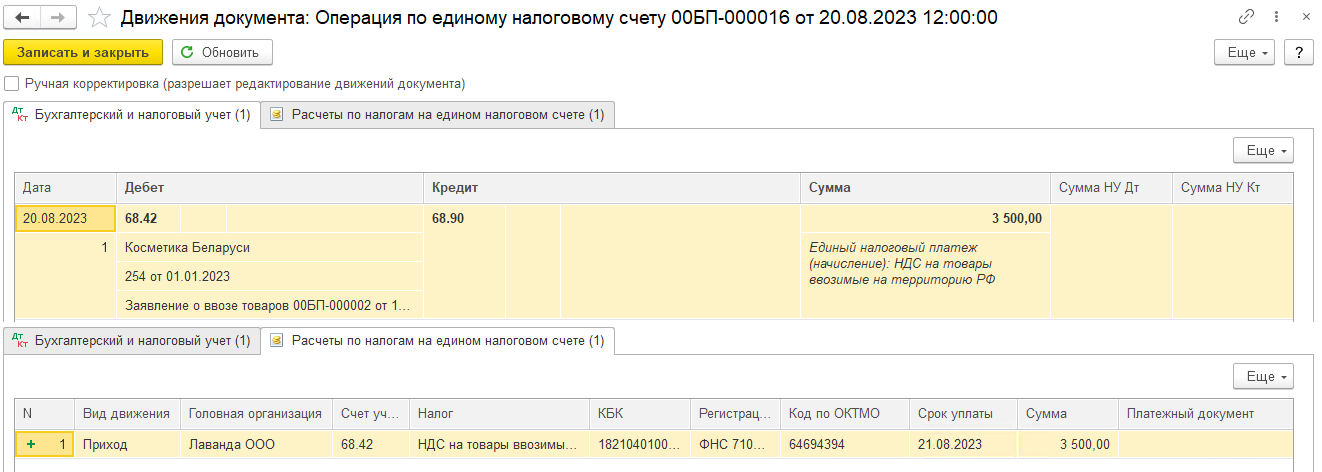

Для перечисления налога в бюджет перечислите денежные средства на единый налоговый счет. Списание с ЕНС суммы НДС по товарам, ввезенным из ЕАЭС должно производиться налоговыми органами 20 числа месяца, следующем за месяцем принятия к учету ввезенных товаров (п. 19 Протокола о косвенны налогах). Отразите задолженность перед бюджетом документом Операция по ЕНС с видом Налоги (начисление) (раздел Операции – ЕНС – Операции по счету).

В табличной части добавляем строку, указываем вид налога НДС на товары ввозимые на территорию РФ, срок уплаты – в нашем примере это 21.08.2023, так как 20.08.2023 приходится на выходной. При нажатии на гиперссылку в поле Сумма, нажмите кнопку Заполнить в открывшемся окне и программа сама подберет подходящие документы.

После проведения документа:

Проводка по отражению задолженности на ЕСН Дт 68.42 Кт 68.90

И движение по регистру накопления Расчеты по налогам на едином налоговом счете с видом движения Приход без указания платежного документа

Вычет НДС

Импортер при ввозе товаров из ЕАЭС имеет право на вычет суммы НДС, фактически уплаченного. Для этого импортеру нужно подтвердить уплату НДС. Нужны:

-

заявление о ввозе товаров отметкой ФНС

-

платежные документы, подтверждающие фактическую уплату НДС

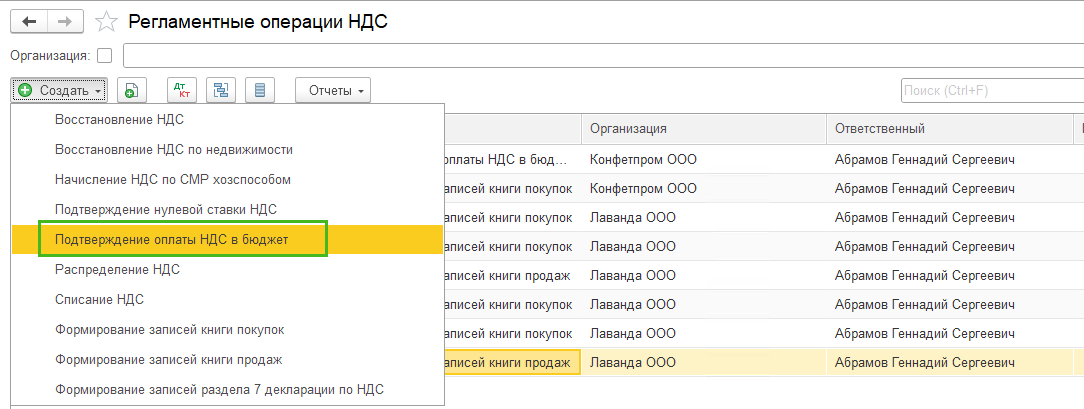

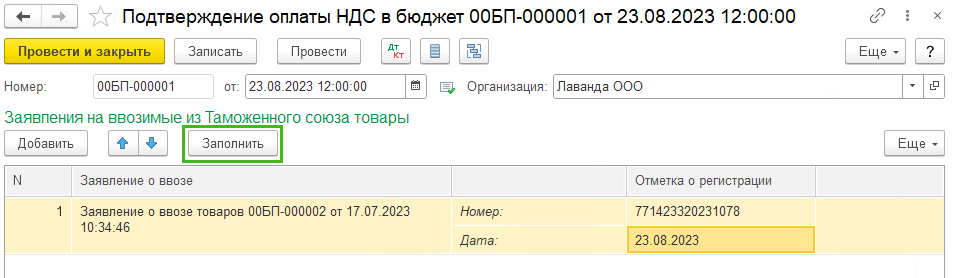

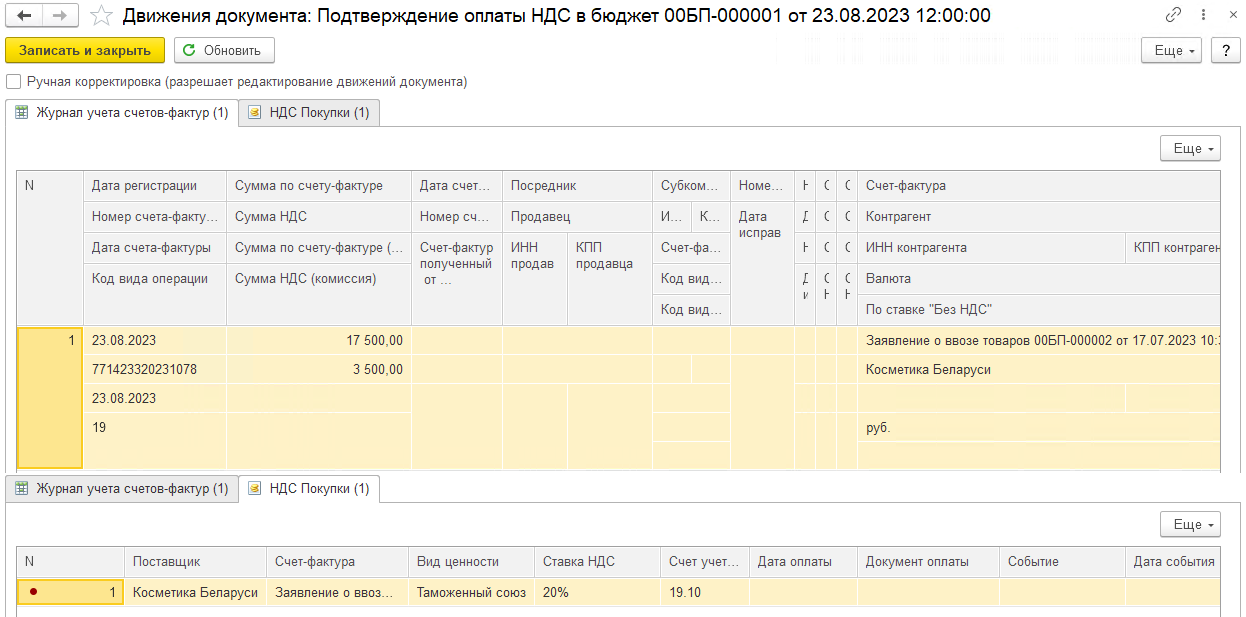

Для предъявления НДС к вычету необходимо выполнить процедуру уплаты НДС. В программе это отражается регламентной операцией Подтверждение оплаты НДС в бюджет (Операции – Регламентные операции по НДС – Создать — Подтверждение оплаты НДС в бюджет)

Или подтверждение можно сформировать на основании Заявления о ввозе товаров

Табличную часть можно заполнить по одноименной кнопке

Проведем документ, сформирована запись в Журнале учета счетов-фактур, в книге покупок зарегистрировалось заявление о ввозе товаров

Также в регистре накопления НДС Покупки вносится запись без события и стоимости

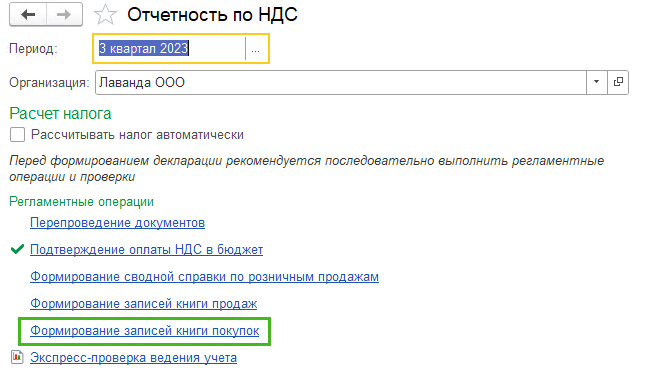

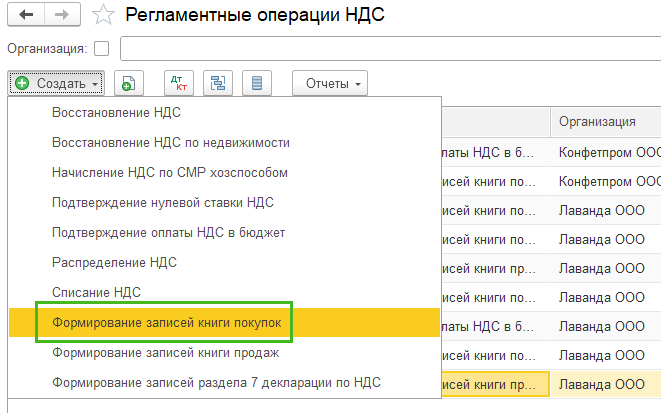

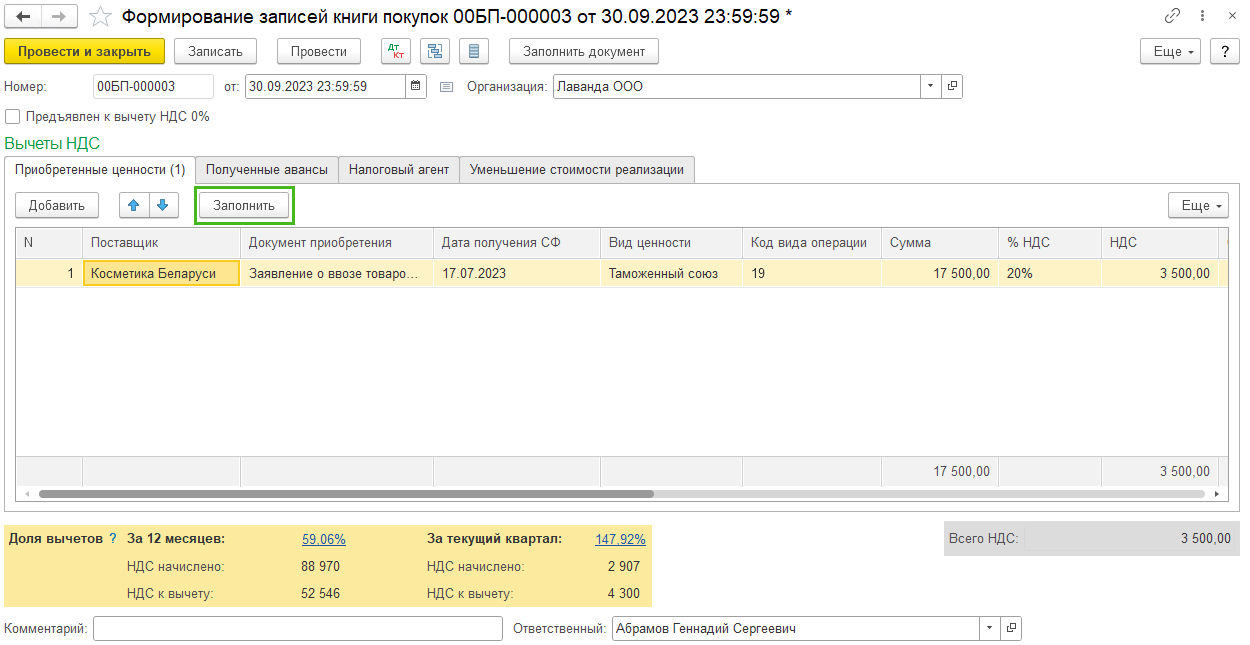

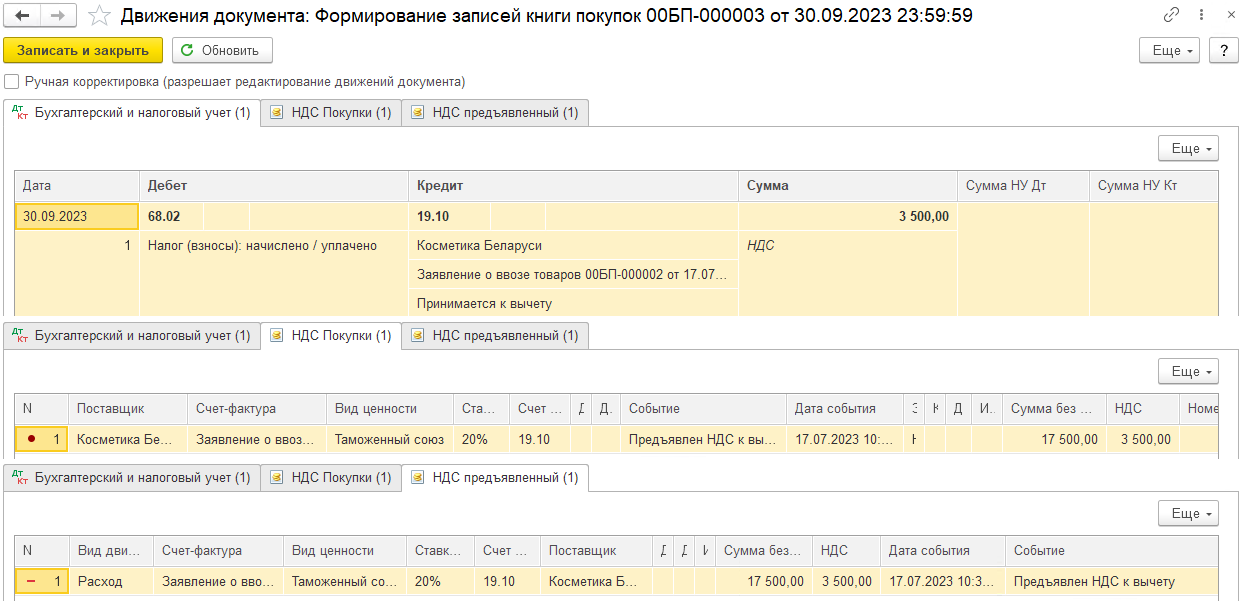

Предъявление НДС к вычету делается документом Формирование записей книги покупок. Создать его можно из помощника по учету НДС

(Отчеты – Отечность по НДС) или из Регламентных операций по НДС

(Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок)

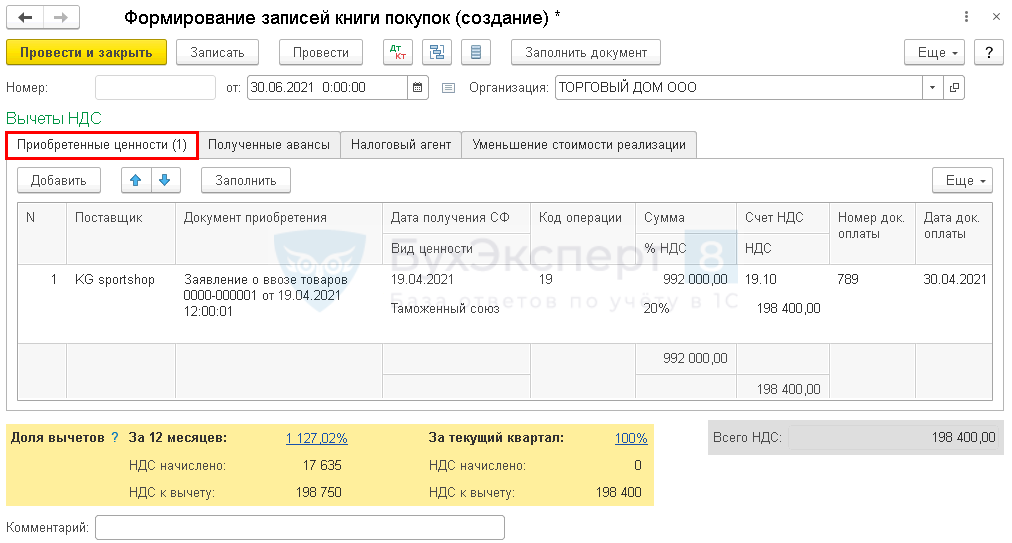

В документе заполните табличной часть по кнопке Заполнить. Во вкладку Приобретенные ценности попадет заявление о ввозе товаров. Рекомендуем также вам обращать внимание на информацию под табличной частью документа, чтобы контролировать долю вычета от суммы начисленной налоговой базы.

Проведя документ, получаем следующие движения:

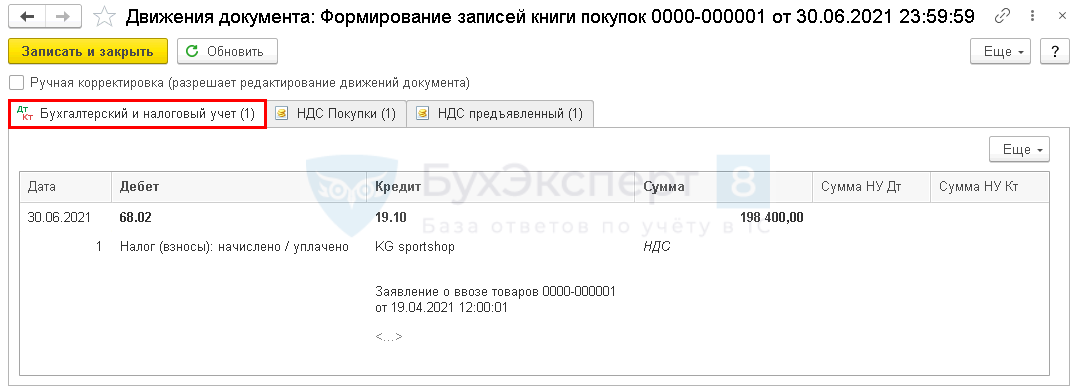

Проводка Дт 68.02 Кт 19.10 – принятие НДС к вычету. Если у вас было несколько партий, то будет несколько проводок

Запись в регистр накопления НДС покупки с событием Предъявлен НДС к вычету

Запись в регистр накопления НДС предъявленный с видом движения Расход с событием Предъявлен НДС к вычету по каждой партии.

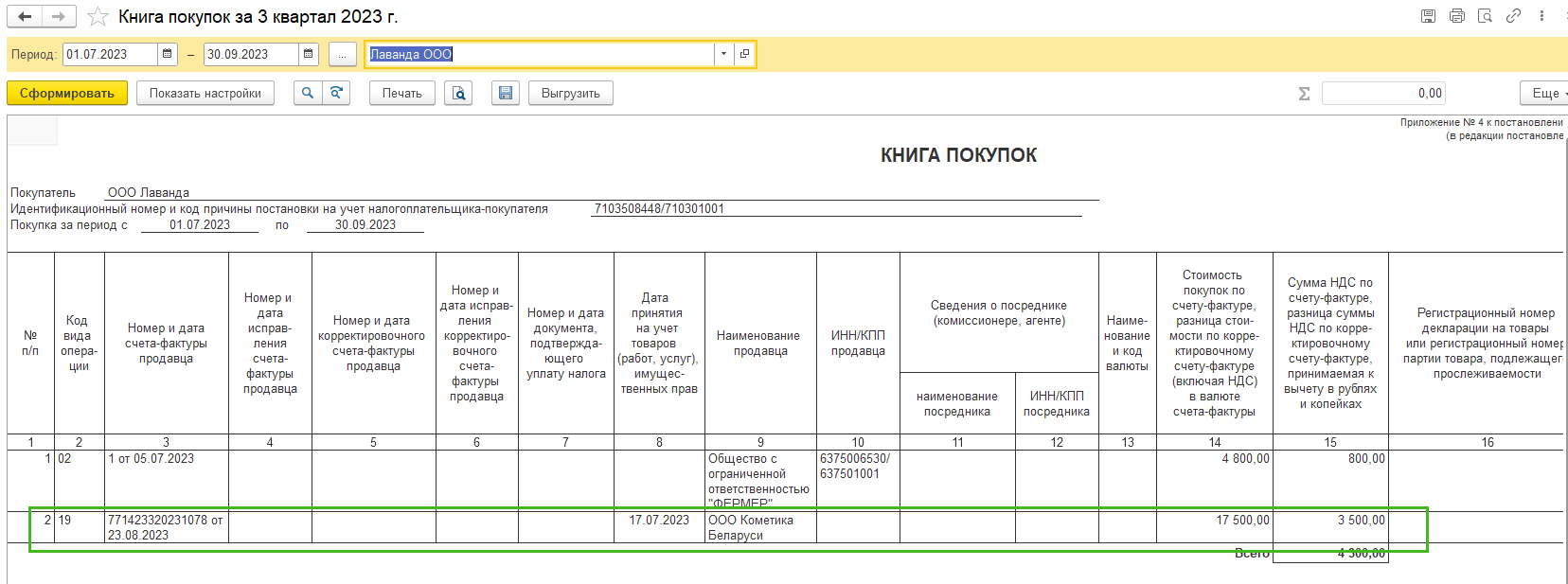

В Книге покупок (раздел Отчеты – Книга покупок) будет запись с кодом вида операции 19, номером и датой отметки ФНС на заявлении о ввозе. Графа 7 не заполняется

Декларация по НДС

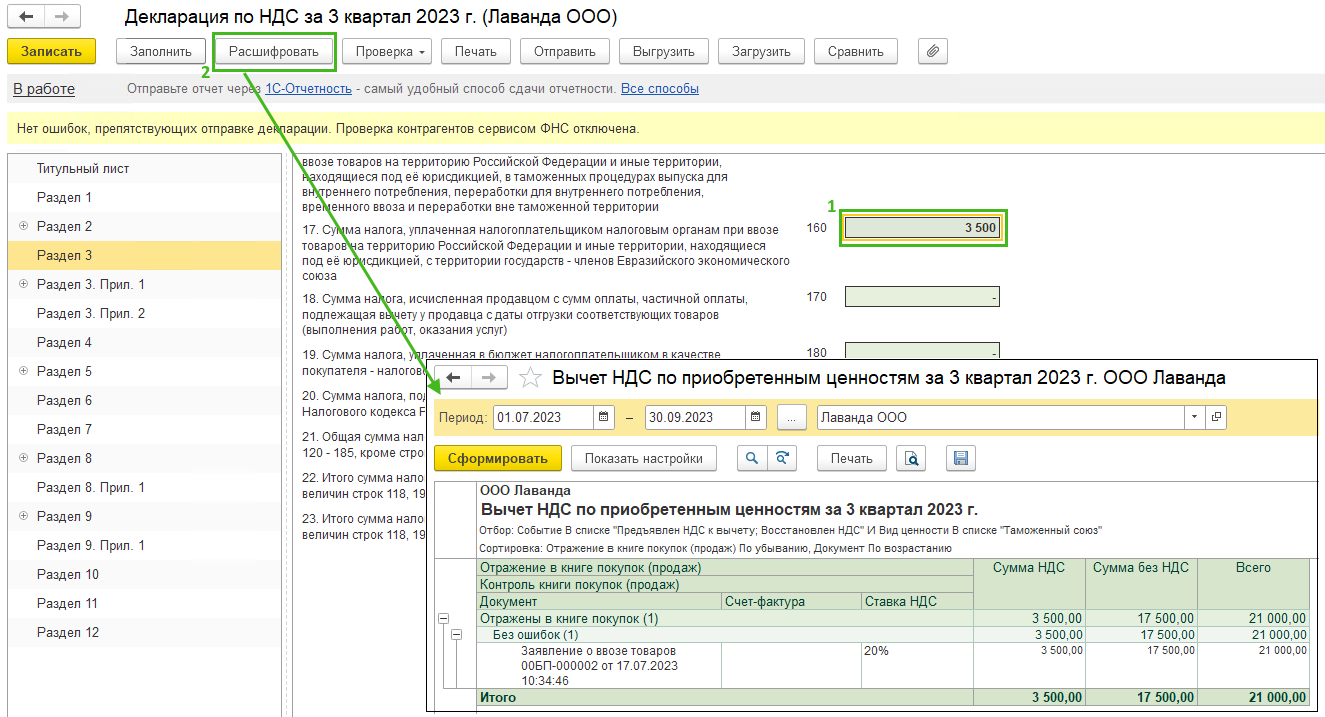

В Декларации по НДС (Отчеты – Регламентированные отчеты) начисленный НДС при ввозе товаров из ЕАЭС отражается в строке 160 раздела 3

Вы можете расшифровать данные в этой строке, встав на нее курсором мыши и нажав на кнопку Расшифровать

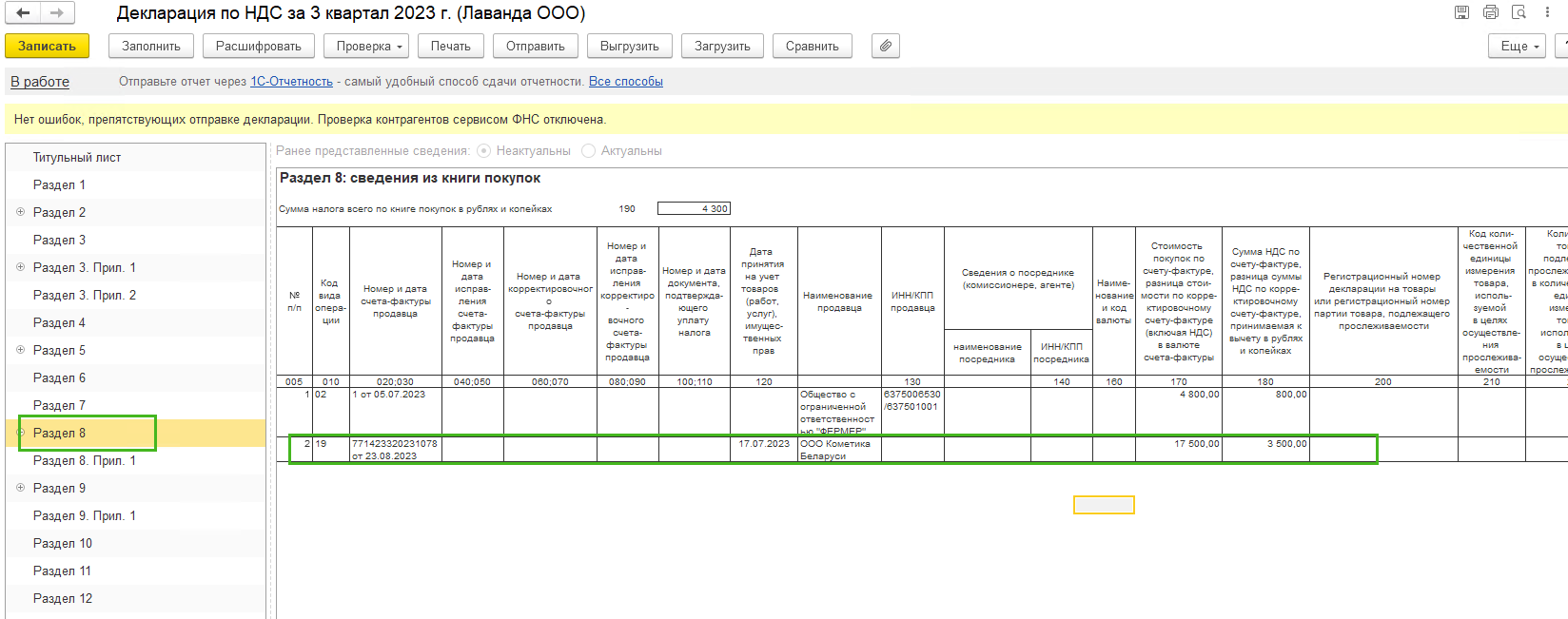

В Разделе 8 будут отражены сведения из Книги покупок

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 марта 2019 г.

Содержание журнала № 7 за 2019 г.

Ввозите товары из Казахстана, Белоруссии, Киргизии или Армении? Вполне вероятно, что вам придется заплатить ввозной НДС. Причем независимо от того, какой режим налогообложения применяет организация или ИП: ОСН, упрощенку, ПСН, ЕНВД или ЕСХН. Какие документы понадобятся, как рассчитать НДС, когда его платить и как по нему отчитываться? Об этом мы и поговорим. Рассматривать будем ситуацию, когда в Россию ввозятся товары без участия посредников.

Импорт из ЕАЭС: оформление и НДС

Общее правило: импортеру придется заплатить ввозной НДС

Независимо от применяемой системы налогообложения любая организация или предприниматель при ввозе в Россию товаров из стран ЕАЭС (Белоруссии, Казахстана, Армении или Киргизии) должны платить НДСп. 13 Протокола о взимании косвенных налогов (приложение № 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014)) (далее — Протокол). Это значит, что исчислять и уплачивать ввозной НДС придется и спецрежимникам — неплательщикам НДС.

Формула для расчета ввозного НДС такаяпп. 14, 17 Протокола:

При этом учтите следующие особенностип. 14 Протокола.

1. Налоговую базу по НДС (стоимость товаров + акциз) вам надо определять на дату, когда вы приняли к бухучету приобретенные товары. К примеру, отразили на счете 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 10 «Материалы» или 41 «Товары».

Причем, когда стоимость товаров установлена в иностранной валюте, ее надо пересчитать в рубли по курсу ЦБ на дату принятия товаров к учету.

2. Ставку НДС также надо определять на дату принятия товаров к учету. Это значит, что даже если товары были отгружены иностранным продавцом в 2018 г., но приняты на учет вашей организацией в 2019 г., то придется исчислить НДС по ставкеп. 17 Протокола; пп. 2, 3, 5 ст. 164 НК РФ:

•или 20% (а не 18%)Письмо Минфина от 04.02.2019 № 03-07-13/1/6294;

•или 10% — если ввозятся продовольственные, детские, медицинские и другие социально значимые товары, указанные в п. 2 ст. 164 НК РФ и в специальных правительственных перечняхПостановления Правительства от 31.12.2004 № 908, от 15.09.2008 № 688, от 23.01.2003 № 41.

3. Если в стоимость товаров по условиям договора не включены дополнительные услуги, то их не надо включать в налоговую базу. Даже если услуги, к примеру транспортировка, указаны в том же договоре, но имеют свою обособленную стоимость. Связано это с тем, что для таких услуг установлены особые правиларазд. IV Протокола. Если же местом реализации услуг не является Россия (как, например, в случае, если продавец оказывает вашей компании услуги по транспортировке), то он сам должен заплатить НДС в своей стране (если это требуется)пп. 28, 29 Протокола.

Начисляем НДС

В бухучете начисление ввозного НДС отражается проводкой по дебету счета 19 «НДС по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС при ввозе товаров из стран ЕАЭС».

Рассчитанную сумму НДС надо заплатить в бюджет не позднее 20-го числа месяца, следующего за месяцем, в котором приняли к бухучету импортированные товарып. 19 Протокола. Для такого НДС предусмотрен специальный КБК: 182 1 04 01000 01 1000 110п. 13 разд. II Порядка, приложение 3 к Порядку, утв. Приказом Минфина от 08.06.2018 № 132н. Платить этот НДС надо по реквизитам своей ИФНС (а не таможни, как при импорте товаров из стран, не входящих в ЕАЭС).

Если у вас есть переплата по другим федеральным налогам, можете написать в инспекцию заявление о зачетеп. 1 ст. 78 НК РФ. Только сделайте это заблаговременно: у инспекции должно быть 10 рабочих дней для проведения зачетап. 5 ст. 78 НК РФ.

Если подобный зачет будет проведен инспекцией после 20-го числа месяца, следующего за месяцем принятия ввезенных товаров к учету, то вам начислят пени по ввозному НДС.

Отчитываемся о ввозе товаров

О ввозе товаров из ЕАЭС надо отчитаться специальным образом: подать в свою инспекцию декларацию по косвенным налогамПриказ ФНС от 27.09.2017 № СА-7-3/765@. Учтите, что она не имеет ничего общего с обычной НДС-декларацией: у них разные формы, сроки подачи и периоды, за которые они составляются. Сдать такую декларацию надо не позднее 20-го числа месяца, следующего за месяцем принятия ввезенных товаров к учетуп. 20 Протокола.

Если среднесписочная численность работников за прошлый год не превышает 100 человек и ваша компания не является крупнейшим налогоплательщиком, вы можете выбирать, сдавать вам отчет в бумажном виде или в электронном виде по ТКС. В противном случае декларацию по косвенным налогам следует подавать только в электронном видеп. 3 ст. 80 НК РФ.

Что надо приложить к спецдекларации

К декларации по косвенным налогам в обязательном порядке требуется приложить целый ряд документов, подтверждающих ввоз товаров и уплату НДС, а также заявление о ввозе товаров и уплате косвенных налоговп. 20 Протокола.

Такое заявление надо оформлять отдельно по каждому договору, на основании которого ввозились товары в РФ в течение прошлого месяца. Ввоз нескольких партий товара по одному договору можно отразить в одном заявлениип. 3 Правил заполнения заявления о ввозе (приложение 2 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов» (далее — Правила заполнения заявления о ввозе).

В инспекцию заявление о ввозе товаров направляетсяподп. 1 п. 20 Протокола:

•или в четырех экземплярах на бумаге плюс электронный вариант такого заявления на съемном электронном носителе (диске, флешке);

•или только в электронном виде, если оно подписано усиленной квалифицированной электронной подписью. В этом случае подавать его на бумаге не нужноПисьмо ФНС от 01.07.2015 № ЗН-4-17/11507@.

![]()

Внимание

Не откладывайте уплату ввозного НДС на последний день. Ведь банковскую выписку, подтверждающую его уплату, надо приложить к декларации по косвенным налогамп. 20 Протокола.

Кроме оригинала заявления, к декларации должны быть приложены следующие документы (оригиналы или заверенные копии):

•выписка банка, подтверждающая перечисление в бюджет НДС и акцизов по ввезенным товарам. Если вы не уплачивали ввозные налоги, а погасили задолженность по ним путем зачета имеющейся переплаты по иным налогам, то выписка банка не потребуетсяподп. 2 п. 20 Протокола;

•транспортные/товаросопроводительные и/или иные документы, подтверждающие ввоз товаров из страны ЕАЭС в Россиюподп. 3 п. 20 Протокола. К примеру, CMR-накладные, товарные накладные по форме ТН-2, железнодорожные накладные (СМГС) или авиационныеПисьмо ФНС от 29.06.2010 № ШС-37-3/5424@;

•счета-фактуры от зарубежного продавцаподп. 4 п. 20 Протокола. Их может не быть, если законодательством страны такого продавца не предусмотрено выставление счетов-фактур либо он не является резидентом страны ЕАЭС. Тогда надо приложить к декларации другой документ, подтверждающий стоимость ввезенных товаров: счет, инвойс, транспортные/товаросопроводительные документы и прочееподп. 4 п. 20 Протокола; Письмо ФНС от 20.03.2014 № ЕД-4-15/5040@;

•договоры на покупку товаровподп. 5, 7, 8 п. 20 Протокола.

Если вы ввозите из Казахстана товары из особого перечня, по которым в Казахстане применяются пониженные ввозные пошлиныПеречень, утв. Решением Совета Евразийской экономической комиссии от 14.10.2015 № 59, то вам надо представить в ИФНС бумажную копию электронного счета-фактуры, заверенную печатью Комитета госдоходов Минфина Казахстана, а также один из следующих документовпп. 1, 2 Решения Евразийского межправительственного совета от 12.08.2016 № 5:

•если ввозимый товар произведен в Казахстане — оригинал сертификата о происхождении товаров по форме СТ-1;

•если ввозимый товар ранее был импортирован в Казахстан из другой страны ЕАЭС — копию заявления о ввозе товаров и уплате косвенных налогов;

•если ввозимый товар ранее был импортирован в Казахстан из третьих стран — копию таможенной декларации, заверенную печатью Комитета государственных доходов Минфина Республики Казахстан.

Получаем подтверждение ИФНС об уплате импортного НДС

В течение 10 рабочих дней инспекция должна проверить полученное от вас заявление о ввозе товаров и иные документы, приложенные вами к декларации по косвенным налогамп. 6 Правил заполнения заявления о ввозе. Если в ходе камеральной проверки декларации инспекция не выявит каких-либо несоответствий, на бумажном варианте заявления о ввозе она должна поставить отметку об уплате налога или освобождении от него. Три экземпляра заявления инспекция вам вернет: один оставляете себе, два других передаете своему продавцу (они нужны для подтверждения нулевой ставки НДС)п. 6 Правил заполнения заявления о ввозе; подп. 3 п. 4 Протокола.

В случае если вы направляли заявление в электронной форме, вы получите от инспекции в электронном виде отдельный документ с подтверждением. А своему продавцу вам надо будет направить в электронном или бумажном виде копии своего заявления и подтверждения, полученного от ИФНСп. 6 Правил заполнения заявления о ввозе.

Если же инспекция обнаружит ошибки и несоответствия, препятствующие подтверждению уплаты ввозного НДС, то она сообщит вам об этом. Чтобы исправить недоработки, может потребоватьсяп. 21 Протокола:

•доплатить налог;

•собрать недостающие документы;

•составить уточненное заявление о ввозе и представить его в инспекцию;

•исправить ошибки в декларации и подать в инспекцию уточненку, приложив к ней требуемые документы (их копии).

Разбираемся, что дальше делать с уплаченным НДС

Если организация (ИП) имеет право на вычет НДС, то для этого в книге покупок надо зарегистрировать заявление о ввозеп. 1 ст. 172 НК РФ; п. 1, подп. «е» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137; Письмо Минфина от 02.07.2015 № 03-07-13/1/38180:

•или в том квартале, в котором инспекция подтвердила уплату НДС;

•или в одном из следующих кварталов, но в пределах 3 лет с даты принятия к учету ввезенных товаровп. 2 ст. 171, п. 1.1 ст. 172 НК РФ; Письмо Минфина от 12.05.2015 № 03-07-11/27161.

В бухучете вычет ввозного НДС отражается проводкой по дебету субсчета «Расчеты по НДС» к счету 68 и кредиту счета 19.

* * *

При дальнейшей продаже на российской территории товаров, импортированных из стран ЕАЭС, счета-фактуры оформляются такподп. «к», «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137; п. 3, подп. 13, 14 п. 5 ст. 169 НК РФ:

•в графах 10 и 10а, в которых указываются сведения о стране происхождения товара, можно поставить прочеркПисьма Минфина от 03.12.2012 № 03-07-13/01-55, от 25.07.2012 № 03-07-13/01-43; п. 2 ст. 169 НК РФ;

•в графе 11 счета-фактуры, предназначенной для указания номера таможенной декларации, надо поставить прочерк. Ведь при импорте товаров из стран ЕАЭС такая декларация не оформляетсяподп. 5 п. 1 ст. 25 Договора о ЕАЭС; ст. 5 ТК ЕАЭС; Письмо Минфина от 15.09.2016 № 03-07-13/1/53940.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Внешнеэкономическая деятельность

Внешнеэкономическая деятельность

2023 г.

2022 г.

2021 г.

Отчеты при импорте из стран ЕАЭС

Так как у стран, входящих в состав ЕАЭС, единое таможенное пространство, то при импорте с их территории таможенную декларацию сдавать не нужно. Но перед таможней отчитаться все же придется — подать статистическую форму учета перемещения товаров.

Форма и порядок заполнения отчета утверждены постановлением Правительства от 19.06.2020 № 891.

Отчет предоставляется в электронном формате, подписанный УКЭП. Предварительно импортеру нужно зарегистрироваться в качестве участника ВЭД в специальной информационной системе.

Отчитаться за импортный товар, полученный в текущем месяце, необходимо не позднее 10 рабочих дней следующего календарного месяца.

Неисполнение данной обязанности или представление отчета с ошибками может привести к штрафам в соответствии со ст. 19.7.13 КоАП.

Сдать электронный отчет можно с помощью специального сервиса сдачи отчетности, например, СБИС от Бизнес Легко. Это облачная программа, которая помогает подготовить и сдать в контролирующие органы отчетность через интернет. Кроме того, СБИС подскажет, что, куда и когда сдавать — так вы не пропустите важные отчетные даты.

Подключиться к сервису

Электронная отчетность через Интернет во все госорганы

Помогаем предпринимателям подготавливать и сдавать отчетность через интернет во все государственные органы

Вместе со СБИС отправка отчетности в налоговую в электронном виде станет привычным делом без мучительных хлопот

Исчисление НДС при импорте из ЕАЭС

При импорте из государств ЕАЭС в Россию, импортер должен уплатить НДС в соответствии с договором о ЕАЭС. То есть платят налог все, в том числе и освобожденные от уплаты НДС по ст. 145 НК. Налог уплачивается до 20 числа месяца, следующего за регистрацией ввозимых товаров.

Тут важно отметить, что НДС уплачивается через ЕНС, но срок его уплаты остается прежним.

Декларацию по косвенным налогам необходимо предоставить в этот же срок. Уведомление подавать не требуется, налоговые органы возьмут нужные данные в декларации.

Способ сдачи декларации по НДС (импорт из ЕАЭС) зависит от среднесписочной численности работников в предыдущем календарном году:

-

Если численность штата компании не превышает 100 человек, то отчитаться можно на бумаге.

-

Если количество сотрудников превышает эту величину, то подать декларацию можно только в электронном виде.

Для того чтобы подать декларацию в срок и без ошибок, воспользуйтесь специальным сервисом сдачи отчетности СБИС от Бизнес Легко. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требует налоговая. В систему уже заложены все контрольные соотношения, по которым отчеты проверяют сами госорганы.

Подключиться к сервису

К декларации нужно приложить документы:

-

заявление о ввозе товаров и уплате косвенных налогов в бумажном или в электронном виде, подписанное электронной подписью;

-

выписку из банка, подтверждающую уплату НДС;

-

товаросопроводительные документы;

-

счета-фактуры;

-

договоры, контракты.

Можно вместо оригиналов предоставить копии всех документов, кроме заявления о ввозе товаров и уплате косвенных налогов.

Однако из общих правил есть исключения:

-

Например, импорт ряда товаров, перечисленных в статье 150 НК, в том числе и из стран ЕАЭС, не облагается налогом.

-

Если перемещение товаров происходит в рамках одного юридического лица, то обязанность начисления и уплаты «ввозного» НДС не возникает.

Речь идет о ситуации, когда товар ввозится в РФ из филиала, расположенного на территории страны ЕАЭС. Это подтверждает Минфин в письме от 30.11.2020 № 03-07-14/104263.

Вычет «импортного» НДС

Если налогоплательщик не освобожден от уплаты НДС, то налог, уплаченный при импорте из ЕАЭС, можно принять к вычету (п. 26 приложения № 18 к договору о ЕАЭС, п. 2 ст. 171 НК).

Согласно ст. 171 и 172 НК вычет «ввозного» НДС возможен после принятия товаров к учету и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Дополнительных требований для принятия НДС к вычету в НК нет.

В то же время, при ввозе товаров из стран ЕАЭС налогоплательщик в книге покупок указывает номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС и платежного поручения, подтверждающего уплату налога.

Таким образом, сложности возникают, если «ввозной» налог уплачен в одном квартале, а отметка налоговиков на заявлении приходится на другой квартал. Например, налог уплатили в июне, а отметка налоговиками проставлена в июле, применить вычет во втором квартале не получится.

Момент возникновения у налогоплательщика права на вычет по НДС трактуется неоднозначно:

-

с момента уплаты «ввозного» НДС и принятия на учет товаров;

-

или имеется также дополнительное условие — наличие у организации заявления с отметкой налогового органа об уплате налога.

Учитывая, что судебная практика, в том числе Верховный суд, не в пользу компаний, отражайте вычет «ввозного» НДС в квартале, когда инспекторы поставят соответствующую отметку в заявлении.

Суммы НДС, уплаченные при ввозе товаров в Россию из государств-членов ЕАЭС, могут быть заявлены к вычету в течение 3 лет после принятия к учету товаров. Срок исчисляется с момента принятия к учету товаров, а последний квартал для заявления вычета — тот, в котором истекает трехлетний срок.

Сдавайте электронную отчетность во все контролирующие органы с первого раза. В этом поможет специальный сервис для сдачи отчетности СБИС от Бизнес Легко. В системе собраны все бухгалтерские и налоговые отчеты, которые всегда в актуальной форме. А круглосуточная поддержка оперативно решит все возникающие вопросы.

Электронная отчетность через Интернет во все госорганы

Помогаем предпринимателям подготавливать и сдавать отчетность через интернет во все государственные органы

Вместе со СБИС отправка отчетности в налоговую в электронном виде станет привычным делом без мучительных хлопот

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KS9ro

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что отсутствует таможенная декларация и НДС уплачивается в ИФНС, а не в таможенный орган. Необходимо заполнить Заявление о ввозе товаров и получить отметку о его регистрации и уплате НДС от ИФНС.

В ИФНС сдается декларация по косвенным налогам, обязанности по ее сдаче распространяются и на импортеров-неплательщиков НДС.

Также в ФТС предоставляется Статистическая форма учета перемещения товаров.

Разберем практический пример в 1С.

Алгоритм отражения в учете с 2023 в статье — Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

- Пошаговая инструкция

- Перечисление аванса иностранному поставщику

- Проводки по документу

- Декларация по налогу на прибыль

- Приобретение товаров у иностранного поставщика

- Проводки по документу

- Начисление НДС при ввозе товаров из ЕАЭС

- Проводки по документу

- Документальное оформление

- Поступление товаров на склад

- Проводки по документу

- Отражение в учете услуг по доставке товаров

- Проводки по документу

- Регистрация СФ перевозчика (НДС 0%)

- Представление Декларации по косвенным налогам за апрель в ИФНС

- Декларация по косвенным налогам

- Уплата НДС в бюджет

- Проводки по документу

- Представление статистического отчета в ФТС в эл.виде

- Переоценка валютных остатков

- Проводки по документу

- Декларация по налогу на прибыль

- Перечисление оплаты иностранному поставщику

- Проводки по документу

- Декларация по налогу на прибыль

- Подтверждение оплаты НДС в бюджет

- Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

- Проводки по документу

- Декларация по НДС

Пошаговая инструкция

Начало примера смотрите в публикации:

- Настройки и особенности учета импортных операций в третьи страны в 1С

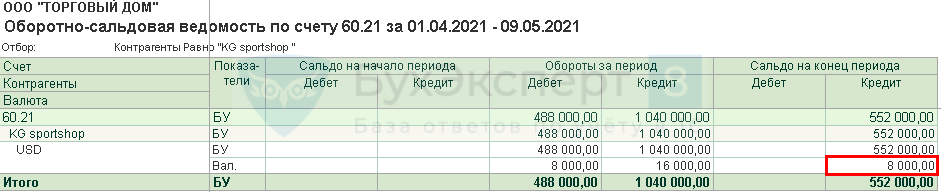

Организация заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана на сумму 16 000 USD.

02 апреля осуществлена предоплата поставщику в размере 50% в сумме 8 000 USD.

19 апреля поставщик KG sportshop отгрузил товары Футболки мужские (3 200 шт.), стоимостью 16 000 USD. В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику на складе поставщика. Базис поставки FCA Алматы.

26 апреля товары доставлены на склад Организации. Транспортировка товаров по маршруту Алматы-Москва была осуществлена сторонней организацией ООО «Быстрый2». Стоимость услуг составила 24 000 руб. (в т. ч. НДС 0%). Транспортные расходы учитываются Организацией отдельно в составе ТЗР.

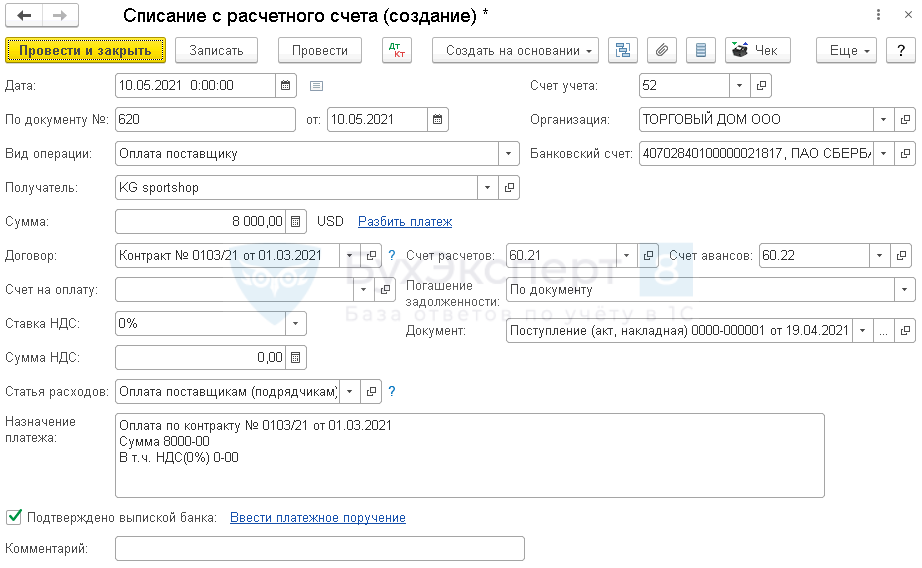

10 мая поставщику KG sportshop перечислен остаток оплаты за товары в сумме 8 000 USD.

Условные курсы для оформления примера:

- 02 апреля курс ЦБ РФ 61,00 руб./USD;

- 19 апреля курс ЦБ РФ 62,00 руб./USD;

- 30 апреля курс ЦБ РФ 69,00 руб./USD;

- 10 мая курс ЦБ РФ 63,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление аванса иностранному поставщику

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки –кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

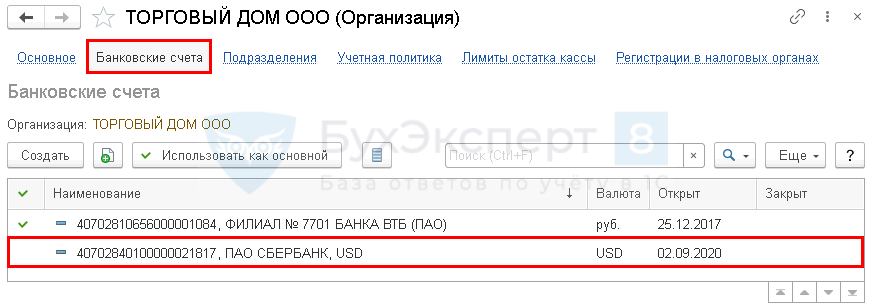

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, с которого производится оплата поставщику.

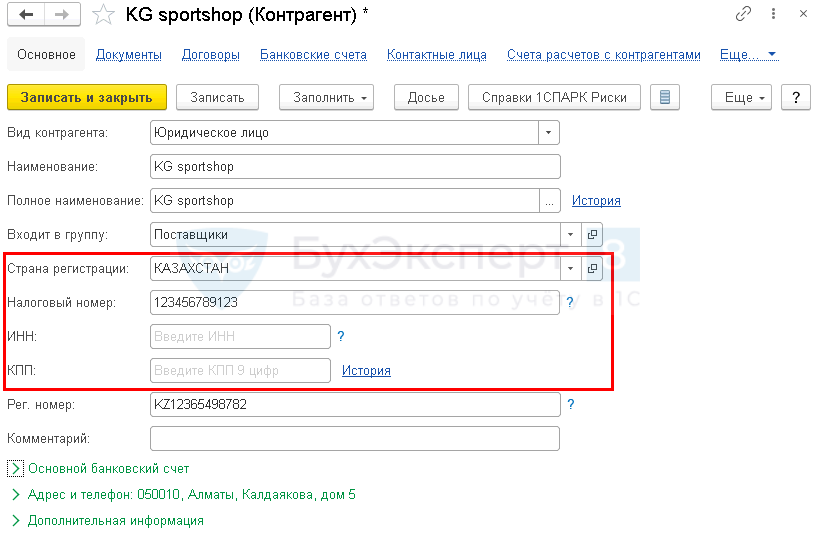

- Получатель — иностранный поставщик товаров из ЕАЭС;

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза необходимо указать следующие данные:

- Страна регистрации;

- Налоговый номер;

- Рег.номер.

Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

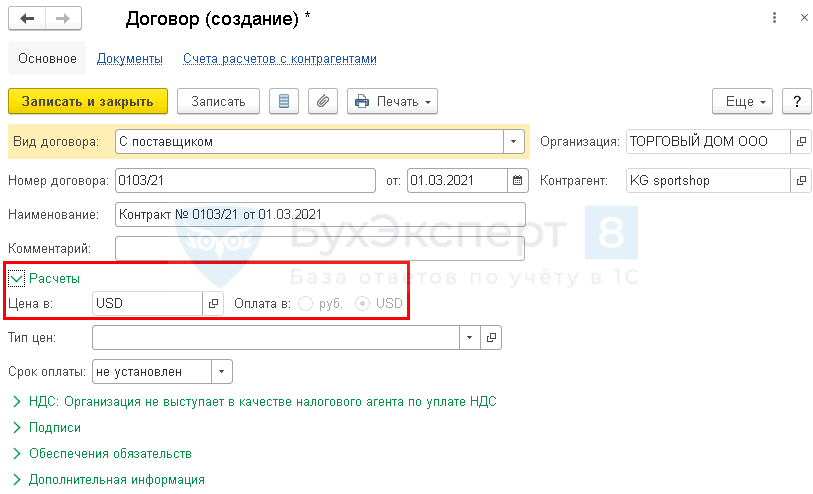

Договор с поставщиком в валюте должен быть заполнен следующим образом:

- Вид договора – С Поставщиком;

- Цена в — USD, валюта, в которой заключен договор;

- Оплата в — переключатель USD, валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

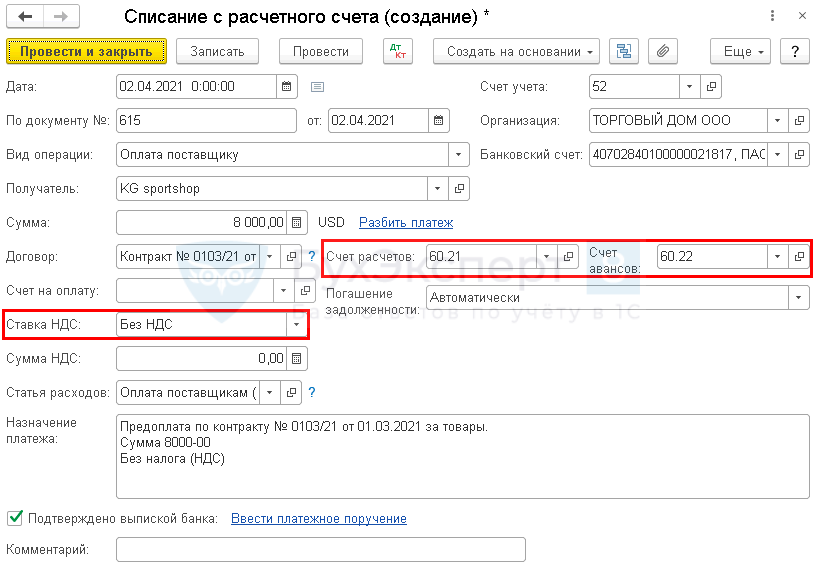

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет – валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета – 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – Без НДС.

Проводки по документу

Документ заполняется в валюте, т.к. договор заключен в USD и оплата производится в USD.

В проводках суммы отражены и в рублях, и в валюте.Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводки:

- Дт 91.02 Кт 52 – отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 31 марта Остаток на счете 20 000 69 1 380 000 02 апреля Переоценка на момент оплаты 20 000 61 1 220 000 02 апреля Курсовая разница -160 000

- Дт 60.22 Кт 52 – аванс, выданный иностранному поставщику.

Авансы полученные и выданные в валюте в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, п. 5, 1 ст. 265 НК РФ).

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Приобретение товаров у иностранного поставщика

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

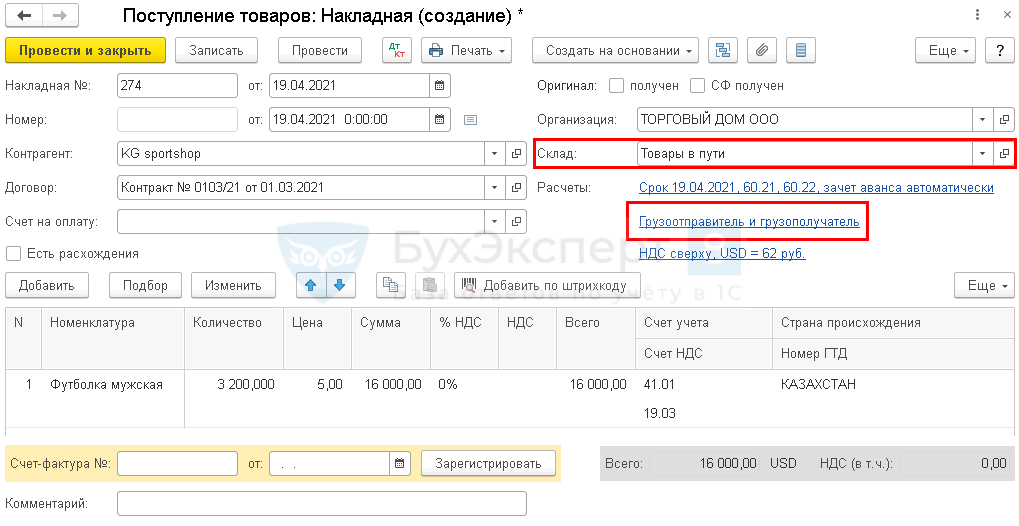

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

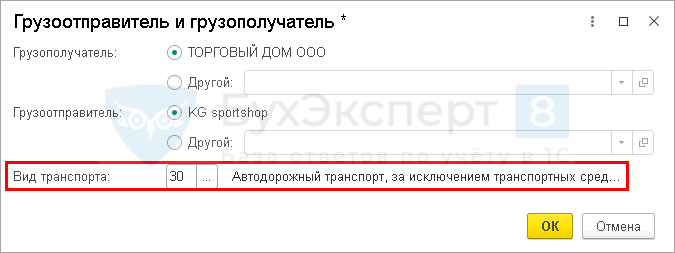

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

БухЭксперт8 советует заполнять эту ссылку, т.к. эта информация понадобится для корректного заполнения документа Заявление о ввозе товаров.

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

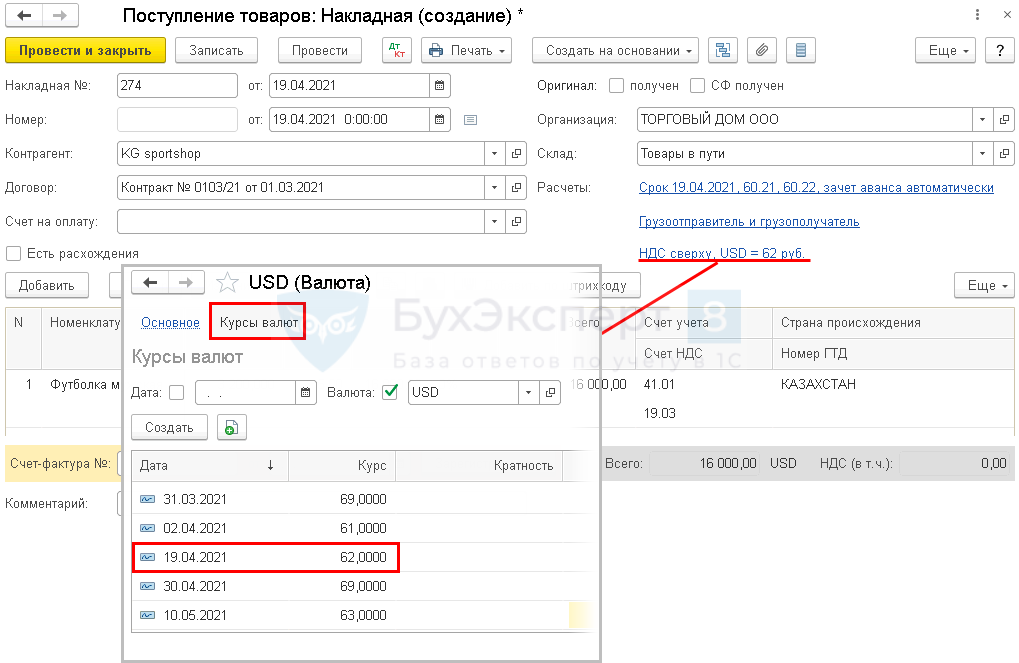

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности на них, но курс так же зависит от порядка оплаты – см. также Проводки по документу.

В нашем примере осуществляется частичная предоплата и постоплата. При такой смешанной форме оплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

- Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

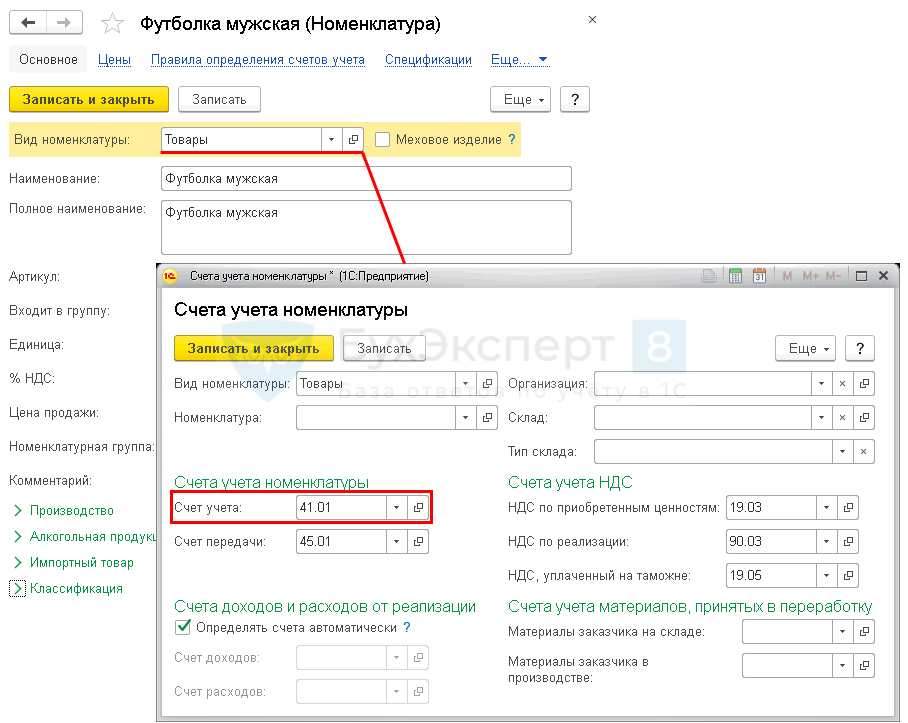

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС– 0%;

- Страна происхождения – страна происхождения товаров;

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру. В этом поле регистрируется СФ, выставленный по законодательству РФ, а не иностранный СФ. Даже если поставщик из ЕАЭС дал СФ — это не российский СФ, а документ иностранного государства. СФ иностранца вносится в документе Заявление о ввозе.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе.

Проверка сформированной стоимости товаров:

Наименование Стоимость в USD Событие Курс Стоимость в руб. Оплаченная часть 8 000 Аванс 61 488 000 Неоплаченная часть 8 000 Принятие к учету 62 496 000 Сумма всего 16 000 984 000

Начисление НДС при ввозе товаров из ЕАЭС

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных из ЕАЭС товаров, импортер (п. 13, п. 19, п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, приложение N 18 к Договору о ЕАЭС от 24.04.2014 (далее Протокол ЕАЭС)).

- самостоятельно исчисляет НДС и уплачивает его в ИФНС;

- оформляет Заявление о ввозе товаров для определения суммы НДС. Оно входит в пакет подтверждающих документов и сдается одновременно с декларацией о косвенных налогах в ИФНС.

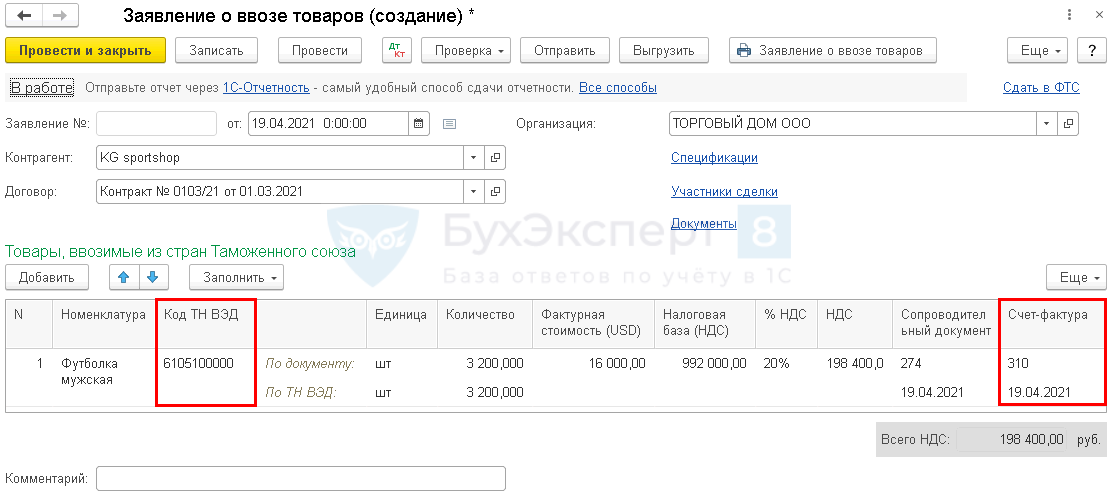

Начисление НДС при импорте товаров из ЕАЭС осуществляется с помощью документа Заявление о ввозе товаров в разделе Покупки — Заявление о ввозе товаров. Данный документ можно ввести на основании документа Поступление (акт, накладная) по кнопке Создать на основании, выбрав Заявление о ввозе товаров.

Рассмотрим особенности заполнения документа Заявление о ввозе товаров по примеру.

Табличная часть документа

В табличной части документа заполняется информация о товарах на основании документа Поступление (акт, накладная) и первичных документов:

- Номенклатура — наименование импортируемых товаров;

- Код ТН ВЭД – код согласно классификации единой товарной номенклатуры внешнеэкономической деятельности (Решение Совета Евразийской экономической комиссии от 16.07.2012 N54);

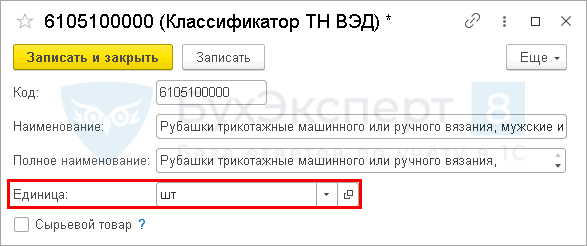

- Единица – отдельно указывается единица измерения:

- По документу – единица, принятая для учета товаров в Организации;

- По ТН ВЭД – единица, установленная в классификаторе ТН ВЭД для конкретного кода (группы) товарной номенклатуры.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Для некоторых позиций единица измерения в классификаторе ТН ВЭД не установлена и в колонке Единица По ТН ВЭД должен стоять прочерк, при этом единица измерения для учета товаров По документу будет заполнена.

Единица По ТН ВЭД используется для заполнения Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Счет-фактура — данные СФ от иностранца или другого входящего документа от поставщика, подтверждающего стоимость импортированных товаров, заполняются вручную.

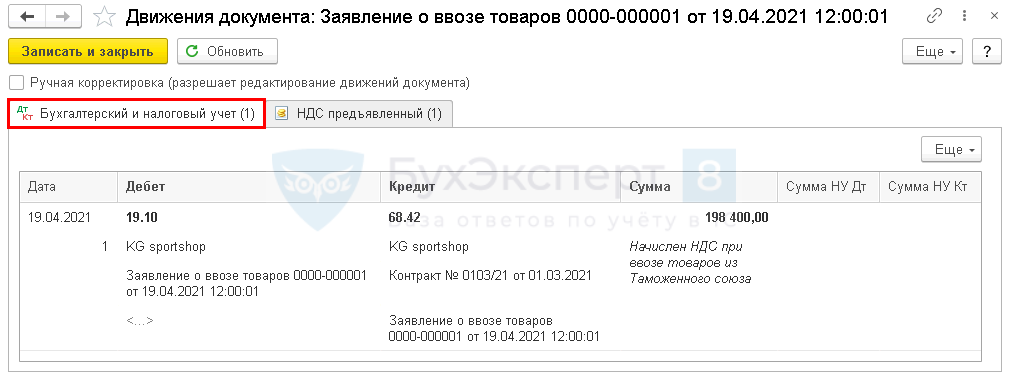

Проводки по документу

Документ формирует проводку:

- Дт 19.10 Кт 68.42 – начислен НДС при ввозе товаров из ЕАЭС.

Счета 19.10 и 68.42 используются для отражения операций по НДС только при импорте товаров из ЕАЭС:

- на счете 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» отражаются суммы начисленного НДС по товарам, ввезенным на территорию РФ из ЕАЭС (ранее Таможенный союз);

- на счете 68.42 «НДС при импорте товаров из Таможенного союза» учитываются суммы НДС, начисленного и уплаченного при ввозе товаров из ЕАЭС.

Проверка расчета суммы НДС при импорте товаров из ЕАЭС:

Договорная стоимость, USD Курс ЦБ (USD)

на дату принятия товаров на учетНалоговая база НДС, руб. Ставка НДС НДС при ввозе из ЕАЭС, руб. 16 000 62 992 000 20% 198 400 Налоговая база по НДС определяется на дату принятия на учет товаров исходя из стоимости, указанной в договоре.

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола ЕАЭС, п. 3 ст. 153 НК РФ, Письмо Минфина РФ от 25.07.2016 N 03-07-13/1/43356), курс на дату аванса не учитывается.

В нашем примере был перечислен аванс поставщику, стоимость товаров в БУ и НУ в рублях не совпадает с налоговой базой по НДС, потому что курс USD разный на дату:

- перечисления аванса — 61 руб.;

- принятия товаров на учет в момент перехода права собственности — 62 руб.

См. также Шаг. 2. Приобретение товаров у иностранного поставщика

Документальное оформление

Заявление о ввозе товаров предоставляется в ИФНС (пп. 1 п. 20 Протокола ЕАЭС):

- в электронном виде с электронно-цифровой подписью;

или - в четырех экземплярах в бумажном виде, если электронно-цифровая подпись отсутствует.

Бланк заявления можно распечатать по кнопке Заявление о ввозе товаров. ![]() PDF

PDF

По кнопке Выгрузить можно сохранить документ в электронном виде в формате xml.

Заявление о ввозе товаров проверяется ИНФС в течение 10 дней. На нем проставляется регистрационный номер.

Заявление подтверждает уплату НДС в бюджет и входит в пакет документов для подтверждения налогового вычета НДС при импорте товаров из стран ЕАЭС.

ИФНС возвращает импортеру Заявление о ввозе товаров с отметкой об уплате НДС:

- в электронном виде

или- три экземпляра на бумажном носителе.

Продавцу товаров из ЕАЭС надо вернуть Заявление о ввозе товаров с отметкой ИФНС (п. 6 Правил заполнения Заявления утв. Протоколом об обмене информацией ЕАЭС от 11.12.2009):

- один экземпляр в электронном виде

или- два экземпляра на бумажном носителе.

Поступление товаров на склад

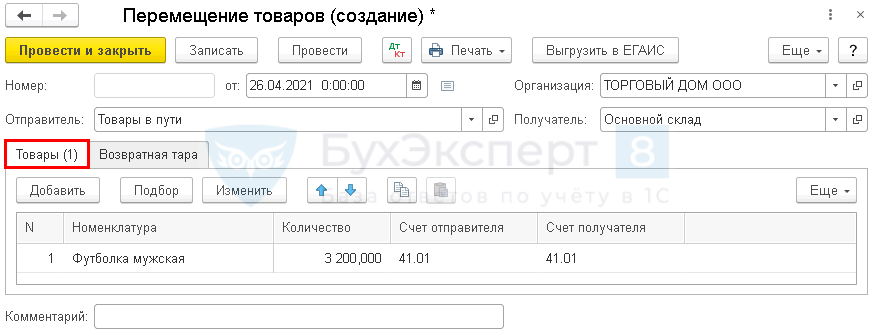

В нашем примере право собственности на товары перешло к покупателю в момент их отгрузки со склада поставщика. В результате товары приняты к учету с помощью документа Поступление (акт, накладная) на виртуальный склад Товары в пути.

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад — Перемещение товаров.

Также данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании выбрав Перемещение товаров.

Рассмотрим особенности заполнения документа Перемещение товаров по примеру.

Шапка документа

- от — дата фактического поступления товаров на склад;

- Отправитель — виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути;

- Получатель — склад, на который поступают товары, например, Основной.

Табличная часть документа

Вкладка Товары — указывается информация о поступивших товарах:

- Номенклатура – наименование товара;

- Количество – количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя – счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленных для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары, и не отличаются в зависимости от склада хранения – поле Склад в регистре не заполнено.

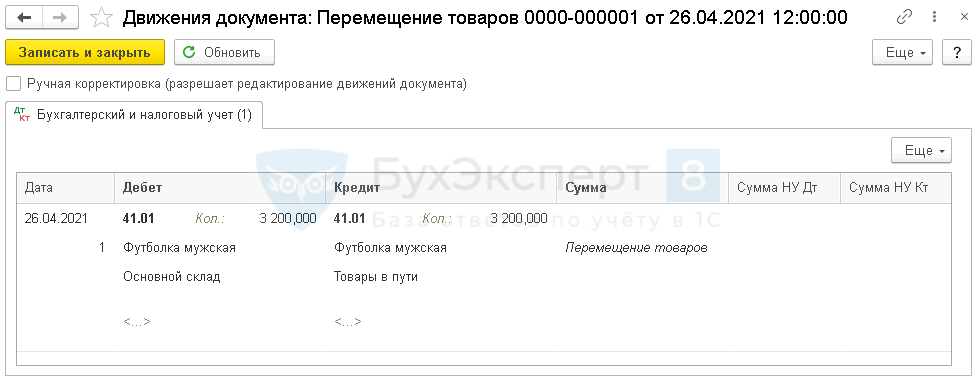

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 – фактическое поступление товаров на склад организации. В нашем примере только в количественном выражении.

PDF

PDF

Если ведется только количественный учет по складам, то сумма в проводках не отображается.

См. также Настройки параметров учета

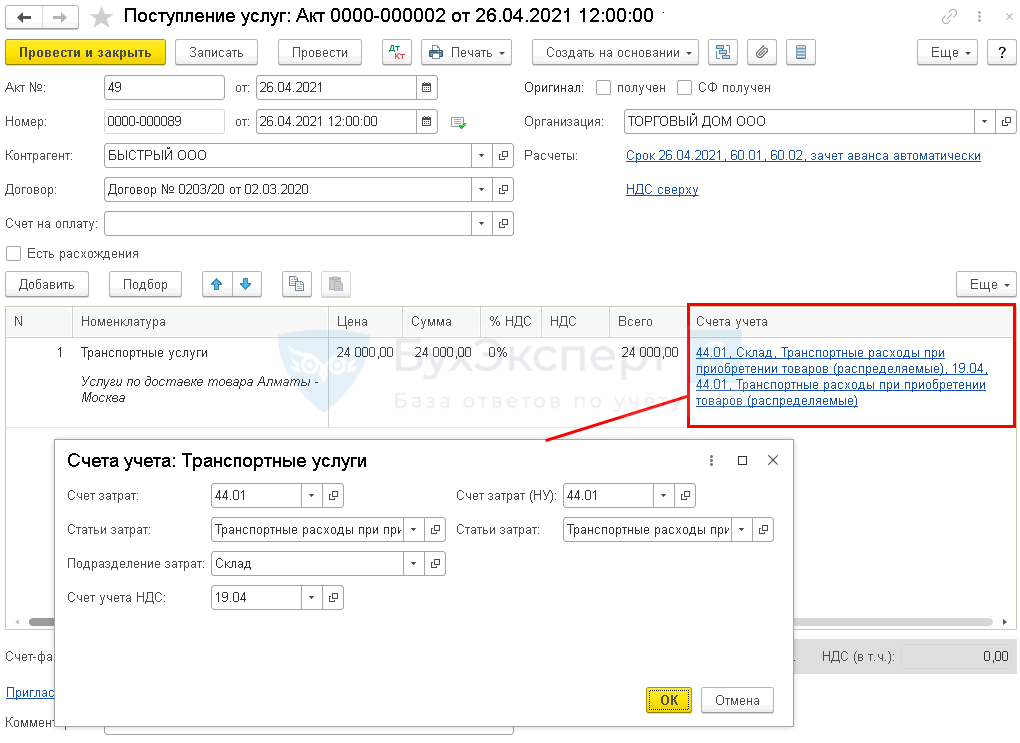

Отражение в учете услуг по доставке товаров

Способ отражения дополнительных транспортно-заготовительных расходов (ТЗР) устанавливается организацией самостоятельно.

Возможны следующие варианты учета (п. 83 Приказ Минфина РФ от 28.12.2001 N 119н, ст. 320 НК РФ):

- ТЗР включаются в стоимость товаров, путем распределения суммы затрат на каждую единицу;

- ТЗР учитываются на отдельном счете затрат.

Выбранный способ необходимо закрепить в учетной политике.

Транспортные затраты, не включенные в стоимость товаров, учитываются по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В нашем примере согласно учетной политики Организации ТЗР учитываются в составе издержек обращения на отдельном счете затрат 44.01, поэтому приобретение услуг отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Акт № от — номер и дата первичного документа от перевозчика;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата фактического оказания услуг по доставке товаров.

Табличная часть документа

В табличной части заполняется информация о приобретаемой услуге, ее стоимость:

- Номенклатура — информация об услуге, в верхней части кратко общее название услуги из справочника Номенклатура и в нижней расшифровка по конкретной перевозке;

- % НДС – 0%;

- Счета учета– 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статья затрат – Транспортные расходы при приобретении (распределяемые).

Для статьи ТЗР в справочнике Статьи затрат в поле Вид расхода выберите значение Транспортные расходы. Тогда затраты на доставку будут распределяться автоматически в конце месяца пропорционально остатку товаров на складе при процедуре Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 – учет затрат на услуги по доставке.

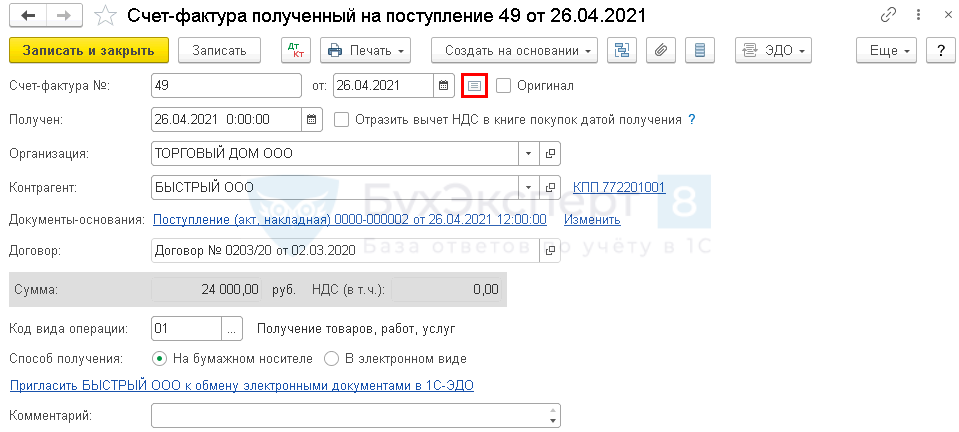

Регистрация СФ перевозчика (НДС 0%)

Для регистрации входящего счета-фактуры (далее СФ) укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

![]()

Документ Счет-фактура полученный автоматически заполняется данными из документа Поступление (акт, накладная).

- Код вида операции — «01» Получение товаров, работ, услуг».

Счет-фактура полученный со ставкой НДС 0% не отражается в книге покупок. Поэтому такой документ можно зарегистрировать в 1С, но не проводить. В этом случае он не будет попадать в документ Формирование записей книги покупок и в Книгу покупок.

Представление Декларации по косвенным налогам за апрель в ИФНС

При ввозе товаров с территории ЕАЭС импортеры обязаны сдать в ИФНС налоговую декларацию по косвенным налогам (НДС, акцизам).

Срок представления декларации и уплаты налога — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола ЕАЭС).

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), не освобождены от уплаты в бюджет НДС (акциза) при импорте из ЕАЭС и сдачи декларации по косвенным налогам (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Отчетный период по НДС при импорте из ЕАЭС — месяц, а не квартал, как по НДС на внутреннем рынке.

Декларация по косвенным налогам сдается ежемесячно до 20-го числа!

Декларация по косвенным налогам

В налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств-членов ЕАЭС уплаченная сумма НДС отражается в:

- Разделе 1 стр. 031 «Сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров в рублях». PDF

В обычной декларации по НДС (КНД 1151001) сумма НДС, начисленная при импорте из ЕАЭС не отражается.

Уплата НДС в бюджет

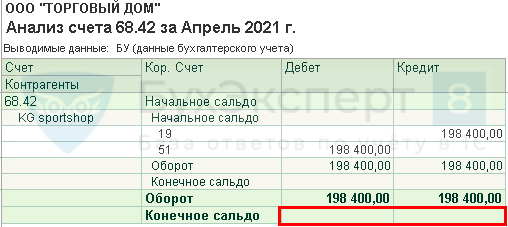

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки -кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Налог — НДС на товары ввозимые на территорию РФ;

- Вид обязательств — Налог;

- ссылка Отражение в бухгалтерском учете:

- Счет дебета— 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС. Вид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза.

См. также Уплата НДС при импорте из стран ЕАЭС

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

Проверка расчетов с бюджетом по НДС при импорте товаров из ЕАЭС.

Сальдо по счету 68.42 на конец период нулевое. Значит начисленный НДС уплачен в бюджет в полном объеме.

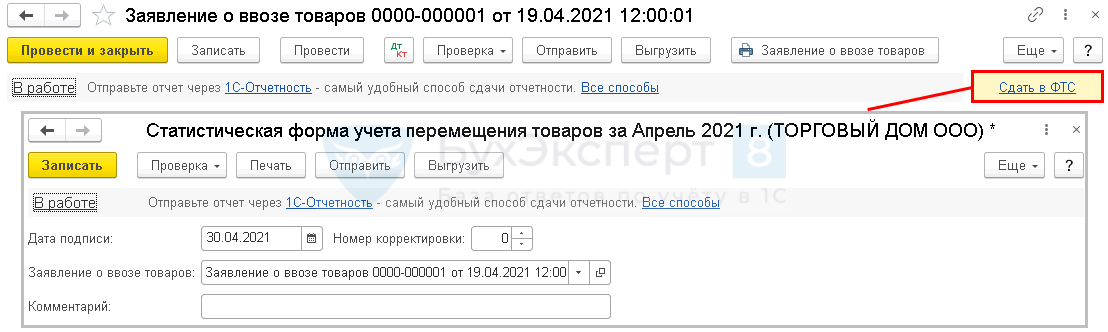

Представление статистического отчета в ФТС в эл.виде

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Отчет можно создать на основании документа Заявление о ввозе по кнопке Создать на основании выбрав Статистическая форму учета перемещения товаров или нажав на ссылку Статформа в ФТС.

Отчет будет заполнен автоматически. ![]() PDF

PDF

Статистическая форма представляется в таможенные органы не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (ст. 19.7.13 КоАП РФ):

- на должностных лиц – от 10 000 руб. до 15 000 руб.;

- на юридических лиц – от 20 000 руб. до 50 000 руб.

Подробнее Утверждены новые правила ведения статистики торговли со странами ЕАЭС

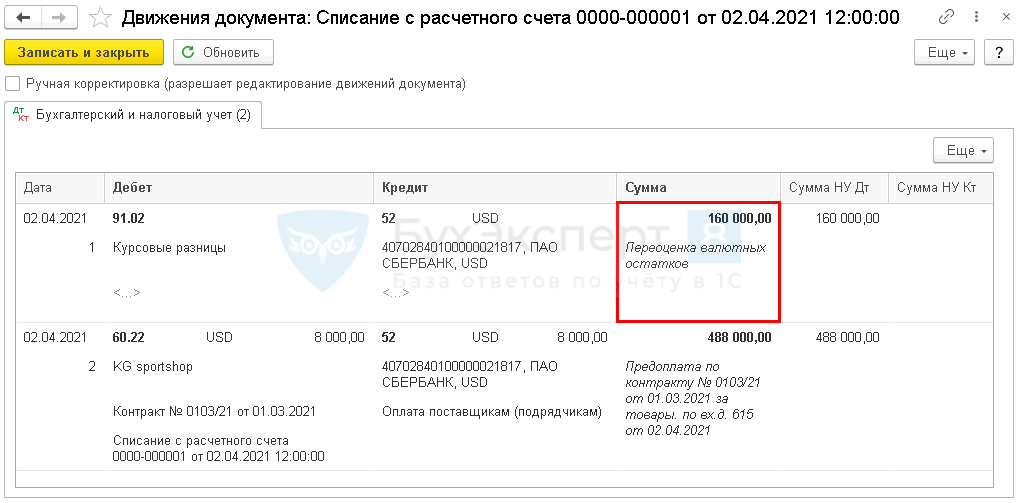

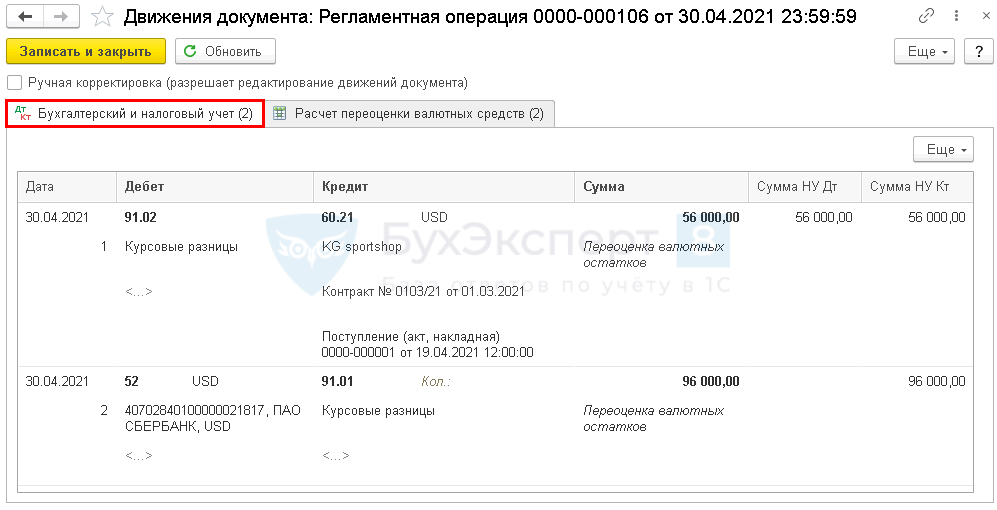

Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически при закрытии месяца операцией Переоценка валютных средств в разделе Операции — Закрытие месяца.

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма (руб.) 02 апреля Остаток на счете 12 000 61 732 000 30 апреля Переоценка на момент оплаты 12 000 69 828 000 30 апреля Курсовая разница 96 000

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте.

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 19 апреля До переоценки 8 000 62 496 000 30 апреля После переоценки 8 000 69 552 000 30 апреля Курсовая разница -56 000

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Перечисление оплаты иностранному поставщику

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

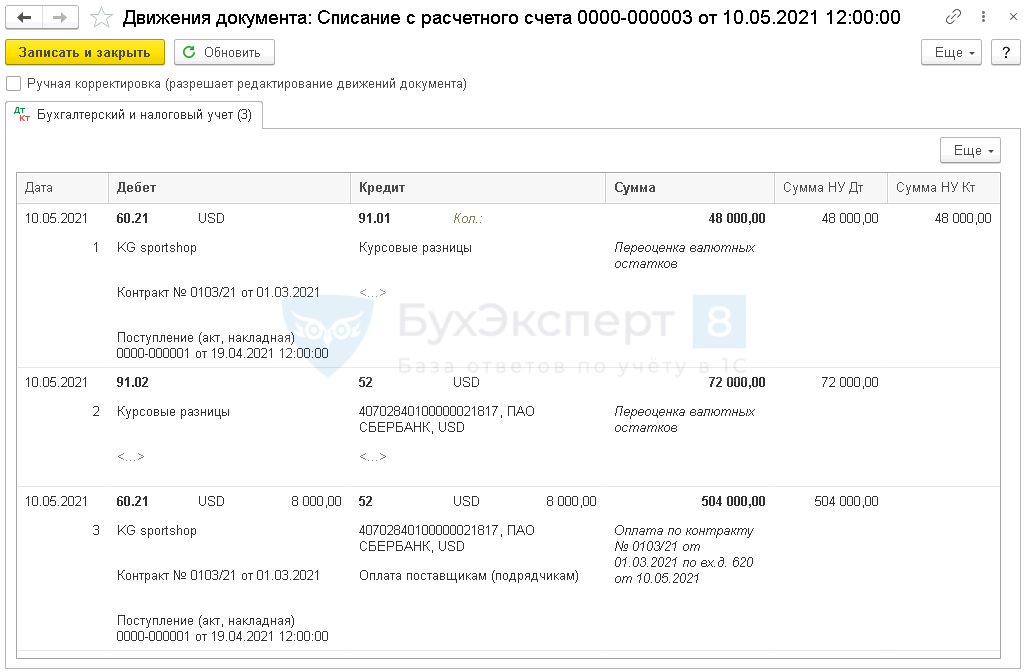

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки — кнопка Списание. Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании, выбрав Списание с расчетного счета.

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при перечислении аванса иностранному поставщику. Шаг 1. Перечисление аванса иностранному поставщику

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Проверка расчета курсовых разниц при переоценке валюты на валютном счете

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 30 апреля Остаток на счете 12 000 69 828 000 10 мая Переоценка на момент оплаты 12 000 63 756 000 10 мая Курсовая разница -72 000

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 30 апреля Неоплаченная сумма 8 000 69 552 000 10 мая Сумма оплаты 8 000 63 504 000 10 мая Курсовая разница 48 000

- Дт 60.21 Кт 52 – погашение задолженности перед поставщиком по курсу на дату оплаты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Положительная курсовая разница отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

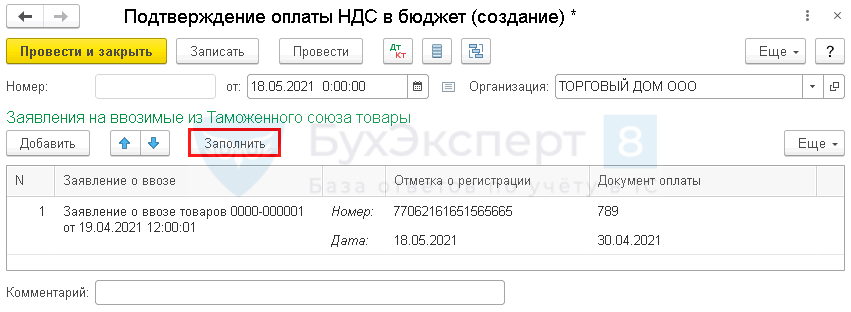

Подтверждение оплаты НДС в бюджет

Факт получения отметки ИФНС об уплате НДС в Заявлении о ввозе товаров оформляется в 1С документом Подтверждение оплаты НДС в бюджет в разделе Операции — Регламентные операции НДС — кнопка Создать.

По кнопке Заполнить автоматически будут внесены данные в табличную часть:

- Заявление о ввозе – заявление о ввозе товаров, по которому получена отметка ИФНС об уплате налога;

- Документ оплаты – номер и дата платежного поручения на уплату НДС в бюджет.

В графе Отметка о регистрации в ручном режиме указывается:

- регистрационный номер Заявления о ввозе товаров, присвоенный ИФНС (16 знаков);

- дата регистрации Заявления о ввозе товаров в ИФНС.

В графе 3 «Номер и дата счета-фактуры продавца» книги покупок указывается регистрационный номер Заявления о ввозе товаров, проставленный ИФНС (пп. е п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, Письмо ФНС РФ от 21.03.2016 N ЕД-4-15/4611@).

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

НДС по товарам, ввезенным из ЕАЭС, принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приняты к учету (п. 1 ст. 172 НК РФ);

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии подтверждение оплаты НДС в виде Заявления о ввозе товаров с отметкой об этом налогового органа.

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать.

На вкладке Приобретенные ценности по кнопке Заполнить автоматически заполняются данные по вычету НДС, уплаченного при импорте товаров из ЕАЭС.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.10 – НДС, уплаченный при импорте товаров из ЕАЭС, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. ![]() PDF

PDF

В графе 15 книги покупок отражается налоговая база по НДС — графа 15 Заявления о ввозе товаров и уплате косвенных налогов (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

До 01.10.2017 ФНС предлагала отражать в этой графе сумму граф 15 и 20 из Заявления о ввозе товаров, т.е. налоговую базу по НДС плюс сумму НДС.

Декларация по НДС

В декларации по НДС сумма НДС, принятого к вычету отражается:

В Разделе 3 стр. 160 «Сумма налога,… при ввозе товаров ЕАЭС»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- регистрационный номер заявления о ввозе товаров, присвоенный ИНФС, код вида операции «19» Ввоз товаров на территорию РФ из ЕврАзЭС».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

При импорте товара из Беларуси российский покупатель должен исчислить и уплатить НДС, предоставить декларацию по косвенным налогам вместе с пакетом документов. Уплаченный НДС покупатель вправе принять к вычету при соблюдении определенных условий.

В статье разбираемся, как начислять НДС при импорте товаров из Беларуси.

Содержание статьи:

НДС при импорте товаров из стран

Таможенного союза: главное

НДС при импорте из Беларуси взимают те налоговые органы, которые ставили на учёт налогоплательщика. То есть компания, которая импортирует белорусские товары, уплатит НДС не на таможне, как в других случаях, а через свою налоговую инспекцию.

Эти затраты приведены в пункте 2 раздела I Приложения к постановлению.

Уплатить НДС нужно не позднее 20 числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Например: импортированные товары приняли на учет в июне. Значит, НДС нужно уплатить до 20 июля.

При ввозе товаров из Беларуси заполняется отдельная налоговая декларация — по косвенным налогам, форма и порядок заполнения которой утверждены Приказом Минфина России от 27 ноября 2006 г. № 153н. Вместе с этой декларацией российские импортеры белорусского товара должны представить соответствующие документы.

После уплаты НДС российский покупатель, применяющий ОСНО, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС.

Заявление о ввозе товаров и уплате косвенных налогов

Документ предназначен для отражения в учете ввоза товаров из государств таможенного союза. Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг.

-

Дополнительно в документе указывается:

- код по товарной номенклатуре внешне-экономической деятельности (ТН ВЭД)

- вес товара

- код вида транспорта

- реквизиты товаросопроводительных документов

- реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера)

При проведении документа производится начисление налога на добавленную стоимость, подлежащего уплате.

По кнопке Выгрузить формируются файлы выгрузки Заявление о ввозе товаров и уплате косвенных налогов и Статистическая форма учета и перемещения товаров.

Дозаполняем необходимые реквизиты табличной части:

Формируются проводки:

Из данного документа есть возможность распечатать заявление о ввозе товаров и уплате косвенных налогов и статистическую формы учета и перемещения товаров. Для этого необходимо нажать на кнопку Печать.

Так же можно выгрузить формы отчета по кнопке Выгрузить или отправить в налоговый орган прямо из данного документа по кнопке Отправить.

Оплата НДС

Уплата налога проводится до 20-го числа месяца, следующего за отчетным. Для отражения в программе используется документ Списание с расчетного счета. С видом операции – Перечисление налога, счет Дт 68.42

Подтверждение оплаты НДС в бюджет

При получении отметки налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов об уплате налога вводится документ Подтверждение оплаты НДС в бюджет.

Таблицу документа можно заполнить автоматически по документам Заявление о ввозе товаров задолженность перед бюджетом по которым погашена. При ручном заполнении дата оплаты указывается самостоятельно.

Открываем меню Операции — Помощник по учету НДС — Подтверждение оплаты НДС в бюджет

Открываем документ и нажимаем кнопку Заполнить.

Если после нажатия в табличной части не появились заявления, то необходимо открыть ОСВ по 68.42 с группировкой по контрагентам, договорам и счетам-фактурам и проверить прошла ли оплата по данным заявлениям.

В нашем случае заполнилась таблица:

читайте также

Принятие к вычету НДС

Для принятия к вычету НДС используется документ Формирование записей книги покупок.

Открываем меню Операции — Помощник по учету НДС

Для заполнения нажимаем кнопку Заполнить документ:

В нашем случае табличная часть заполнилась следующим образом:

Документ формирует проводки:

Декларация по косвенным налогам

Для составления декларации в 1С:Бухгалтерии 8 необходимо в форме 1С-Отчетность ввести команду создания нового отчета, в форме Виды отчетов найти отчет с названием Косвенные налоги при импорте товаров из государств — членов Таможенного союза и ввести команду Выбрать.

Составление декларации

Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза.

Заключение

-

В новой версии программы Бухгалтерия 3.0 представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей белорусского НДС

- Введены верные проводки по учету белорусского НДС

- Составление заявления о ввозе товаров и уплате косвенных налогов

- Составление статистической формы учета и перемещения товаров

- Автоматическое заполнение декларации по косвенным налогам при ввозе товаров из государств-членов таможенного союза

- Автоматическое заполнение в декларации по НДС сумм для строки 190 — налог на добавленную стоимость, подлежащий вычету при ввозе товаров из стран таможенного союза

Надеемся, что данные нововведения и наша статья помогут вам значительно облегчить свою работу с импортными товарами. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы с радостью вам поможем.