Содержание статьи

Показать

Скрыть

Цель любого инвестора — заработать. Если делать это на фондовом рынке, то в идеале — еще и экономить на налогах. Рассказываем, как это делать.

Что такое ИИС

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг.

Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия).

Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег.

К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

Есть два типа ИИС, каждый из которых соответствует одному типу льготы:

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Какой тип ИИС выгоднее

Если инвестор не имеет официального дохода или он у него слишком мал (налогов платится меньше, чем можно было бы получить обратно в виде вычета), то выбор очевиден — нужно открывать тип Б, где не надо платить налоги с дохода от инвестиций.

Если инвестор перечисляет в пользу государства за год более 52 тыс. рублей налогов (для этого нужно зарабатывать «в белую» более 400 тыс. рублей ежегодно, или более 33 тыс. рублей в месяц), то с высокой вероятностью тип А окажется для него выгоднее, даже после того, как брокер удержит НДФЛ с прироста инвестиций.

Доход в пользу инвестора по счетам типа А и Б (при доходности инвестиций 15%, тыс. руб.)

|

Год |

Доход от инвестиции (до вычета налога) |

Возврат максимального вычета по типу А |

Доход с типа А после уплаты налога |

Итоговый накопленный доход по типу А |

Итоговый накопленный доход по типу Б |

|

1 |

60 |

52 |

104 |

104 |

60 |

|

2 |

129 |

52 |

164 |

268 |

189 |

|

3 |

199 |

52 |

225 |

494 |

388 |

|

4 |

270 |

52 |

287 |

781 |

658 |

|

5 |

340 |

52 |

348 |

1129 |

999 |

|

6 |

411 |

52 |

410 |

1539 |

1410 |

|

7 |

482 |

52 |

471 |

2010 |

1891 |

|

8 |

552 |

52 |

532 |

2542 |

2444 |

|

9 |

623 |

52 |

594 |

3136 |

3067 |

|

10 |

693 |

52 |

655 |

3791 |

3760 |

Источник: подсчеты автора

Поясним на конкретном примере расчеты, отраженные в таблице. Предположим, что два человека ежегодно инвестируют по 400 тыс. рублей на два разных типа ИИС. Если оба получают доходность по 15% в год, то через три года первый получит на руки 494 тыс. рублей чистого дохода (после уплаты налога), второй — 388 тыс. рублей. Разница в пользу типа А более 100 тыс. рублей.

Чтобы тип Б стал выгоднее, чем тип А, доходность на счете должна быть гораздо выше 15%. Например, при 50% годовых прибыль за три года составит 1,5 млн против 1,55 млн в пользу второго. Другой способ обогнать тип А, пользуясь типом Б, это не закрывать его как можно дольше. Например, при 16% годовых через 10 лет он принесет 4,05 млн против 4,04 млн на первом типе.

Обратите внимание: Тип открытого ИИС нигде не прописан. Он определяется в момент получения налогового вычета, и потом его поменять нельзя. То есть инвестор может использовать лишь один вид льготы:

- получив 13% со взноса, он не может обнулить налог на прирост в будущем;

- запросил нулевой налог при закрытии счета — вернуть часть взносов уже будет нельзя.

На какой срок открывать ИИС

Минимальный срок владения ИИС, после которого счет можно закрыть, три года. Например, счет открыт 5 мая 2020 года — вывести деньги можно 6 мая 2023 года. Важен именно срок владения, а не дата пополнения. Сам факт наличия ИИС ни к чему не обязывает, поэтому имеет смысл открывать его как можно раньше.

У инвестора есть возможность гибко пользоваться вычетами, например, держать деньги в банке и пополнить ими ИИС когда удобно. Даже если это случится через пять лет владения или в последний день перед истечением трех лет. Так инвестор сможет получить гарантированные 13% на взнос и затем сразу закрыть счет, если деньги потребовались обратно.

Максимальный эффект можно получить в трех случаях.

— Инвестор вложился на короткий срок и сумел заработать большую прибыль.

— Инвестор медленно наращивал сумму, не выводя деньги годами.

В обоих случаях тип Б выгоднее.

— Самый популярный вариант: раз в три года инвестор заново открывает ИИС, повторно вкладывая одни и те же деньги и получая с них вычеты по типу А.

Когда и как закрывать ИИС

ИИС можно закрыть в любой день владения, даже до истечения трех лет. Но если нарушен срок владения таким счетом (не менее 3 лет), тогда придется вернуть государству полученные льготы и заплатить по ним пени и штрафы. И наоборот: можно закрыть ИИС до получения вычета типа А, тогда право на эту льготу не теряется и ее можно будет использовать позднее.

Закон требует обязательно закрывать ИИС лишь в одном случае — если был открыт второй такой счет у другого брокера. Инвестору дается месяц, чтобы он оставил только один из двух имеющихся. Такая ситуация возникает, когда клиент меняет своего брокера с переводом всех активов или без их перевода.

Срочный перевод иностранных бумаг из «Альфа-Инвестиций». Как инвестору сохранить активы и не потерять деньги?

Большинство брокеров позволяет закрыть ИИС только лично в офисе, и на это уходит несколько дней или даже недель. К моменту закрытия счета обычно требуется продать все активы и перевести их в рубли. Но бывают исключения, когда брокер разрешает закрывать счет дистанционно и не продавать иностранную валюту.

Где получать вычеты

Основной сервис для получения вычетов находится на сайте Федеральной налоговой службы. В личном кабинете налогоплательщика в разделе «Доходы и вычеты» можно либо заполнить декларацию вручную, либо запросить возврат налога в упрощенном порядке. Второй вариант появился в 2022 году, и пока не все брокеры поддерживают эту опцию.

Заполнение декларации автоматизировано: анкета подтягивает справки 2-НДФЛ за предыдущий год. В первые месяцы года они еще могут быть не готовы, тогда придется их заказывать в бухгалтерии своего работодателя. К декларации нужно приложить сканы (фотографии) договора с брокером и чеки о пополнении счета.

Упрощенные вычеты доступны в том же личном кабинете налогоплательщика, если брокер сам отправил в ФНС договор, номер счета и чеки о пополнении. Тогда процедура подачи заявления на вычеты занимает пару минут. Срок получения денег: от полутора (упрощенные вычеты) до трех-четырех месяцев (стандартная декларация).

Как платить налоги с ИИС

Брокеры являются налоговыми агентами для всех клиентов и всех инвестиционных продуктов, в том числе в отношении ИИС. Они сами удерживают налог с дохода, если он был, а также учитывают убытки для уменьшения налога в будущем, если они были.

Брокерский отчет не самое захватывающее чтение. Но оно полезно для понимания, сколько вы реально зарабатываете на инвестициях. Разбираемся, что полезного можно найти в сообщениях вашего биржевого посредника.

13.05.2021 00:00

Если у клиента открыт ИИС и он получал по нему вычеты типа А до истечения трех лет, то в день закрытия брокер удержит необходимую сумму налога с прироста инвестиций. Также в течение срока владения ценными бумагами могут быть другие доходы (купоны, дивиденды). С них брокер удерживает налог до закрытия ИИС, и на счет уже начисляется доход в чистом виде.

Если клиент в течение срока владения ИИС не получал вычеты типа А (не знал, какой будет ему выгоднее), то в момент закрытия стоит напомнить брокеру, что это счет типа Б. Если этого не сделать или брокер все же удержит НДФЛ по ошибке, то вычет можно вернуть через сайт ФНС по аналогии с типом А: личный кабинет — доходы и вычеты — подать декларацию.

Можно ли потерять деньги на ИИС

Индивидуальные инвестиционные счета с точки зрения закона не являются более защищенными, чем другие брокерские счета и продукты. В отличие от банковских вкладов они не застрахованы государством ни от банкротства брокера, ни от рыночных рисков, связанных с убытками из-за падения купленных активов.

Ценные бумаги и контракты (фьючерсы, опционы), которыми владеет инвестор, хранятся отдельно от активов брокера в депозитариях, поднадзорных Банку России. Параллельно учет акционеров ведут регистраторы, нанятые компаниями-эмитентами. Потери ценных бумаг из реестров и депозитариев не случались ни разу.

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

05.07.2021 00:00

В 2022 году появились новые риски, которые стоит иметь в виду. Иностранные ценные бумаги (акции, еврооблигации), имеющие вышестоящий зарубежный депозитарий, могут быть блокированы из-за ограничений в отношении российских банков, брокеров и биржи. В этом случае продать свои активы становится невозможно до отмены санкций.

Какая доходность у ИИС

Это самый сложный вопрос, поскольку ответ зависит от того, что и когда было куплено на счете и когда продано. Но можно оценить минимальную доходность инвестиций, чтобы сравнить ее с банковским депозитом и понять, насколько инвестору интересны такие вложения.

Самый низкий риск на рынке — у государственных облигаций (ОФЗ). Выплаты по ним гарантированы правительством (Минфином), поэтому доходность там минимальна. ОФЗ с погашением через год на лето 2022 года приносят 8,4% годовых. Это выше максимальных ставок в банках (7,7% годовых).

Помимо дохода от купонов и прироста цены ОФЗ инвестор получит вычет на взнос. В сумме будет получено 27,4% за три года владения ОФЗ и еще 13% от ФНС. Это 40% на весь срок или около 12% годовых, то есть в 1,5 раза больше, чем на вкладах.

У какого брокера открывать ИИС

Выбор брокера, как и банка, зависит от целей инвестора и того, где он сам физически находится. Основное неудобство большинства договоров ИИС в том, что закрывать их приходится при личной явке, даже если они были открыты удаленно на сайте или в приложении своего зарплатного банка.

Как начинающему инвестору выбрать брокера и не переплатить

Если есть возможность выбирать из нескольких брокеров своего региона, то обычно их сравнивают:

- по размеру (надежности);

- рейтингам приложений (удобству);

- списку доступных инструментов (иностранные, профессиональные);

- качеству поддержки (обучение, чат, круглосуточный кол-центр).

Еще один важный критерий — размер комиссий, а также бонусов в пользу инвестора. Брокеры в погоне за клиентами выставляют низкие или даже нулевые тарифы на покупку ценных бумаг (счета по умолчанию везде бесплатны), а также дарят деньги и акции за пополнение.

Выбрать брокера можно с помощью сервиса Банки.ру. В нем есть тарифы и рейтинги приложений биржевых операторов, а также ответы на вопросы:

- на какие площадки будет предоставлен доступ (Московская биржа, СПБ Биржа, срочный рынок, внебиржевой рынок и другие);

- есть ли у брокера демосчет, чтобы протестировать его сервисы.

Рейтинг брокерских мобильных приложений можно посмотреть в строчке каждого брокера, нажав на ссылку «Подробнее» под кнопками «Открыть счет онлайн» или «Оставить заявку».

Там же будет информация о тарифе и возможности открыть индивидуальный инвестиционный счет в этой инвестиционной компании.

Дальше все просто:

- Нажимаете кнопку «Открыть счет онлайн» — вы окажетесь на верифицированной странице вашего будущего брокера. Так вы избежите уловки мошенников, создающих сайты-клоны.

- Регистрируйтесь, следуя инструкциям официального сайта.

Евгения НОВИКОВА для Banki.ru

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Пока доходность по депозитам остается малоощутимой и едва покрывает темпы инфляции, россияне ищут другие способы приумножить капитал. Популярный вариант — индивидуальный инвестиционный счет в Сбербанке. Открыть такой можно под доверительное управление или распоряжаться активами самому. В обзоре Bankiros.ru решил подробно рассмотреть все условия, тарифы и нюансы управления.

Кому и зачем нужен индивидуальный инвестиционный счет

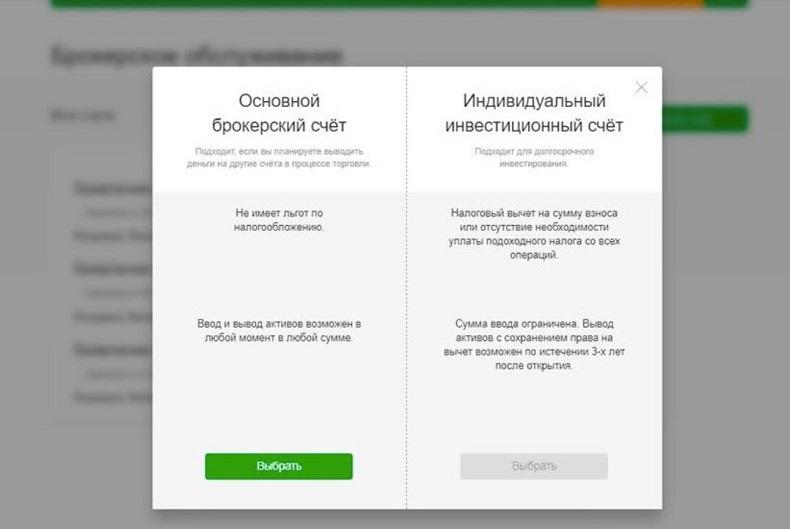

ИИС — это разновидность брокерского счета с льготным налогообложением. Такой способ инвестировать появился на российском рынке в 2015 году с тем, чтобы привлечь на фондовый рынок новых игроков. По сути, инвестсчет — это возможность попробовать себя в купле-продаже ценных бумаг, но на более мягких условиях. Вот в чем заключается особенность ИИС:

- Налоговые резиденты получают с инвестсчета вычеты двух типов. Можно вернуть 13% от суммы, зачисленной на ИИС, либо можно не платить с полученного дохода НДФЛ.

- Есть существенное ограничение. Чтобы получить налоговый вычет, надо держать счет открытым минимум три года.

- На одного человека — один инвестсчет. Если попытаться отрыть два ИИС одновременно, налоговая не позволит получить вычет.

- В течение трех лет, пока открыт счет, с него нельзя выводить средства. Но можно перейти к другому брокеру или управляющему.

- ИИС — государственная инициатива. Поэтому валютой счета выступают исключительно российские рубли.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Востребован ли такой вариант вложений? Однозначно, да. По информации Московской биржи, только в 2020 году количество инвестсчетов выросло на 46,3% и достигло 2,4 млн. Всплеск интереса россиян к инвестициям объясняется просто: привычные депозиты — низкодоходны, и с 2021 года будут дополнительно налогооблагаться. Поэтому вкладчики идут на фондовый рынок — за большей выгодой для своего бюджета.

Как открыть ИИС в Сбербанке — пошаговая инструкция

Завести инвестсчет можно дистанционно или через отделение, но выбрать способ лучше заранее: в зависимости от того, как вы откроете ИИС, Сбербанк будет по-разному взимать комиссии. Но сначала разберемся с алгоритмом действий.

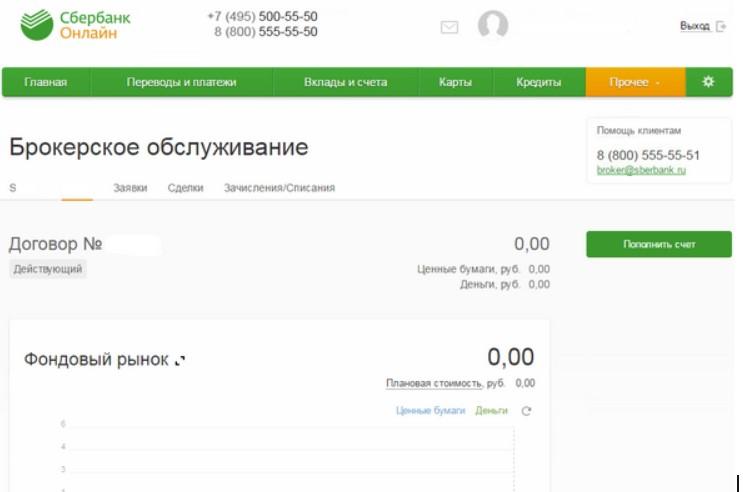

- Через Сбербанк Онлайн

По адресу online.sberbank.ru находится интернет-банкинг Сбербанка. Текущие клиенты пользуются им, чтобы управлять счетами, вкладами и картами. Также через этот сервис можно управлять брокерскими счетами — в т.ч. ИИС. Для открытия инвестсчета:

- Зайдите в личный кабинет Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите ссылку «Открыть счет», разновидность — «Индивидуальный инвестиционный счет».

- Выберите условия — доверительное или самостоятельное управление, стратегию и т.д.

- Укажите счет, на который будут выводиться денежные средства.

- Окончательно подтвердите открытие ИИС

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Инвестсчета открывают дистанционно еще через несколько сервисов: мобильное приложение Сбербанк Онлайн, а также личный кабинет в Сбербанк Управление Активами. Алгоритм действий в них — аналогичный.

Внимание! Заводить ИИС и проводить операции без посещения офиса можно только тем клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг – gosuslugi.ru.

- Через ближайшее отделение

Чтобы заключить договор лично, можно обратиться в офис УК — Управляющей компании Сбербанка, или в уполномоченное отделение банка — такое, которое занимается брокерским обслуживанием. Просто идти в ближайшее отделение Сбербанка бессмысленно: в нем могут не оказывать инвестиционных услуг.

Важно! Если открывать ИИС лично, то вознаграждение Сбербанка будет состоять из двух частей — вознаграждение за размещение активов в размере 1% за пополнение + вознаграждение за управление счетом в размере от 1 до 1,7% суммы ежегодного баланса. А при открытии ИИС онлайн инвестор экономит — с него не взимается комиссия за управление. Учтите эту разницу, чтобы не переплатить.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Видео-инструкция как открыть ИИС в Сбербанк Онлайн

Необходимые документы

В отличие от оформления кредита, для открытия ИИС не нужен особый пакет документов: Сбербанк не будет присваивать кредитный рейтинг или связывать с работодателем. С собой достаточно взять:

- Паспорт;

- СНИЛС.

Уже на месте сотрудник Сбербанка выдаст персональную анкету и приложения к ней, договор об открытии брокерского счета, таблицу с кодами и акт их приема-передачи (для подтверждения операций по инвестсчету). О том, что ИИС открыт, сообщат в sms и уведомлении в личном кабинете.

Условия и тарифы Сбербанка по ИИС

В Сбербанке открывают обычные инвестсчета и счета с доверительным управлением. Если вы выбираете второй вариант, то де-факто заключаете договор с УК — Управляющей компанией Сбербанка. Что это дает на практике:

ИИС с самостоятельным управлением. В этом случае Сбербанк выступает обыкновенным брокером — агентом, через которого покупаются и продаются ценные бумаги. При этом сам инвестор решает, в какие активы вложить деньги, и сам проводит сделки. Такие инвестсчета дешевле в обслуживании.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

ИИС с доверительным управлением (ДУ). Со своей стороны инвестор выбирает стратегию — с высоким или низким риском, преобладанием определенного актива в портфеле и т.д. Но дальше все сделки по счету проводит управляющий — финансовый аналитик. От инвестора ничего не требуется, но за ДУ нужно отдельно платить вознаграждение.

Полный перечень тарифов внушителен: активы можно покупать на разных рынках, где действуют свои комиссии, и в рамках различных стратегий. Но в самом общем виде условия по ИИС такие:

|

Срок действия |

Минимум 3 (три) года |

|

Первоначальный взнос |

|

|

Дополнительные взносы |

От 10 000 руб. |

|

Комиссия за сделки |

От 0,018 до 1,5% |

Как инвестировать самому и что покупать

Для тех, кто решил управлять счетом самостоятельно, схема инвестирования выглядит примерно так:

- Откройте ИИС в Сбербанке.

- Пополните свой инвестсчет.

- Начните приобретать активы.

- Продавайте ценные бумаги при изменении рыночной стоимости.

- Покупайте новые активы и храните до момента, когда цена вырастет.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

С инвестсчетом торговать можно государственными и корпоративными облигациями, инвестиционными облигациями Сбербанка, акциями Московской биржи, ETF и т.д. В чем разница между описанными активами и какие из них выгоднее, Bankiros.ru уже подробно разбирался.

Кстати, отказаться от ДУ еще не значит полагаться только на свои знания. Управлять брокерскими счетами можно через Сбербанк Инвестор — приложение для смартфонов. Кроме купли-продажи активов, здесь у держателей ИИС есть доступ к готовым инвестиционным идеям. Опираясь на мнение аналитиков Сбербанка и опыт других инвесторов, сформируйте свой портфель — преимущественно однородный или смешанный (состоящий из разных активов).

Какие готовые стратегии предлагает Сбербанк

ИИС с готовой стратегий сейчас пользуется в Сбербанке наибольшей популярностью. Причины понятны: счет с ДУ не требует от инвестора каких-то особых компетенций — нужно просто выбрать стратегию, а дальше все сделают эксперты. Количество и содержание стратегий в Сбербанке постоянно меняются (те, что перестали действовать, отправляются в архив). Ниже рассмотрим только актуальные стратегии.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

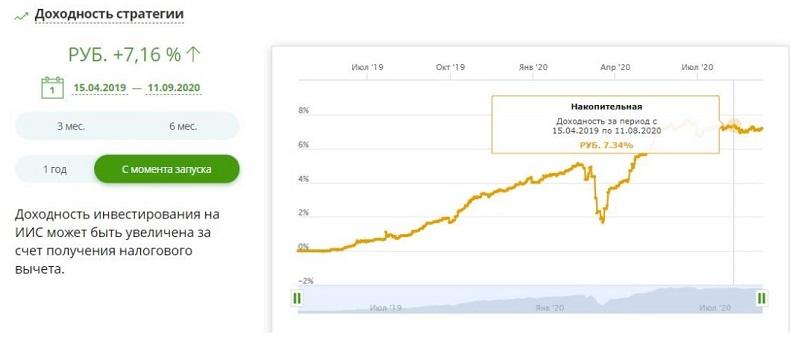

Накопительная — в облигации

Безопасная стратегия для инвесторов, которые не хотят рисковать. Подключив такую, вы не заработаете много, но с высокой долей вероятности убережете свои накопления и даже приумножите.

- Вложения стратегии — в гособлигации крупнейших компаний РФ.

- Инвестиции в облигации — через покупку инвестиционных паев ПИФ.

- Цель — получить доходность выше депозитной за счет купонного дохода, роста курсовой стоимости, а также оперативного управления портфелем.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

Что насчет доходности? С момента запуска в середине 2019 года стоимость всех портфелей, управляемых в рамках стратегии, выросла на 7,16%. Прирост доходности за первое полугодие 2020 — 3,93%. Эти показатели лучше депозитных, а это значит, что держатели ИИС как минимум не проиграли от того, что пришли на фондовый рынок.

Доходная — российские акции

Эта стратегия — высокорисковая. Рассчитана на клиентов, которые хотят не просто сохранять капитал, а активно его приумножать.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

- Вложения стратегии — в акции крупнейших компаний РФ с достаточной ликвидностью и высокими темпами роста.

- Инвестиции в акции — через покупку биржевых паевых инвестиционных фондов (БПИФ), или ETF.

- Цель — получить существенный прирост капитала.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

Что насчет доходности? С конца 2018 года стоимость портфелей, управляемых в рамках этой стратегии ДУ, выросла на 26,17%. Рост доходности за апрель-сентябрь 2020 — 9,16%. Ни один банк не сможет предложить такие показатели по своим вкладам.

Помните, что в плюс к инвестиционному доходу по ИИС полагаются налоговые вычеты. Но есть и расходы: комиссия брокеру, вознаграждению управляющему и т.д. Поэтому доход по инвестсчету стоит рассчитывать совокупно — с учетом всех льгот и расходов за обслуживание.

Как пополнить счет

Сегодня основной способ управлять счетами — дистанционный. В том числе, пополнять ИИС можно через интернет-банкинг. Для этого:

- Откройте десктопную версию Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите кнопку «Пополнить счет».

- Выберите рынок: для рублевого пополнения доступны фондовый, валютный, срочный и внебиржевой, а пополнения в ин. валюте — только валютный и внебиржевой.

- Укажите код договора, реквизиты для списания средств и введите сумму.

- Подтвердите пополнение, введя одноразовый код из sms-сообщения.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Деньги придут на счет уже через пять минут. При пополнении через смартфон есть отличия — сперва нужно выбрать раздел «Платежи» → подпункт «Платежи» → «Остальные». Затем в поле поиска вписывайте «Пополнение брокерского счета» — больше отличий от десктопного Сбербанк Онлайн нет.

Также ИИС можно пополнить через отделение. Для этого сообщите операционисту, что хотите внести деньги на инвестиционный счет, и назовите рынок — срочный, валютный, фондовый или внебиржевой. Затем укажите номер ИИС и сумму пополнения. В отличие от пополнения в Сбербанк Онлайн, через кассу деньги идут на счет дольше — в течение часа.

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

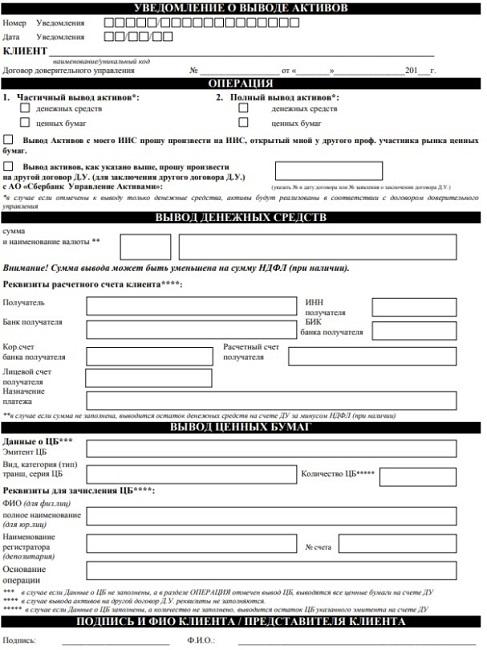

Как закрыть ИИС Сбербанка?

Целенаправленно расторгать договор обслуживания со Сбербанком не надо: ИИС автоматически закрывается через 5 (пять) дней с даты, когда клиент инициировал вывод денег, получив по счету доход. Если же вы хотите перейти к другому брокеру или просто прекратить обслуживаться в банке:

- Посетите уполномоченное отделение Сбербанка или офис УК.

- Подайте уведомление о выводе денежных средств и/или ценных бумаг (это означает закрытие инвестсчета).

- Укажите реквизиты, по которым будет перечислен остаток со счета.

На закрытие счета по инициативе инвестора тоже понадобится пять дней.

Часто задаваемые вопросы

ИИС — это разновидность счетов, которая существует на финансовом рынке и конкретно в Сбербанке не более пяти лет. Ниже Bankiros.ru разъясняет моменты, которые чаще всего вызывают у потенциальных инвесторов недопонимание.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Можно ли перевести ИИС в Сбербанк из другой компании?

Да, особых ограничений нет: можно переводить ИИС из других банков, брокеров и управляющих компаний. Но нужно проделать следующий алгоритм:

- Откройте новый ИИС в Сбербанке — через офис УК, одно из отделений или мобильное приложение (личный кабинет).

- Обратитесь в банк или брокерскую компанию, где открыли старый счет, и инициируйте вывод денежных средств.

- Используйте новые реквизиты — по ним ваши деньги будут зачислены на ИИС, открытый в Сбербанке.

- Когда деньги уйдут, закройте старый счет — это важно сделать в течение 30 дней.

- Финальный этап — убедитесь, что за вами теперь числится только один, новый счет.

Почему последний шаг важен? Если налоговая обнаружит, что за клиентом числится два ИИС, в вычете автоматически откажут — это сведет к нулю всю доходность инвестиций. Еще учитывайте: на ИИС с доверительным управлением в Сбербанк можно перевести только деньги, не активы. Если на старом счету есть ценные бумаги, их придется реализовать перед переходом в новую УК.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,000% — 0,100% от суммы сделки

Открыть счет

Лиц. № 177-02739-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

Как часто разрешается пополнять счет?

Вносить деньги на ИИС можно бесчисленное количество раз, но с одним условием: за год счет не должен пополняться более чем на 1 000 000 рублей. Если клиент все-таки превысит лимит, Сбербанк вернет деньги

Можно ли частично вывести активы с ИИС?

Нет, нельзя. Если попытаться вывести активы частично, банк расторгнет договор, а клиент потеряет право на налоговые вычеты. Это ограничение не только Сбербанка: по условиям государства, в принципе любой ИИС должен действовать не менее трех лет. Вывести активы раньше этого срока — полностью или частично — означает автоматически ликвидировать свой счет. Если же инвестор до истечения трех лет воспользовался вычетом, но при этом закрыл ИИС, ему придется вернуть деньги — всю сумму вычета + заплатить пени.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Помощь экспертов

Индивидуальные инвестиционные рекомендации и подборки от аналитиков

Налоговые льготы

До 60 000 ₽ в год или освобождение от налога на доход по счету*

Минимум документов

Сами передаем сведения, вам нужно подписать документы в личном кабинете ФНС

Как работает ИИС

- Пополняйте счет на любую сумму до 1 млн ₽ в год

- Инвестируйте на срок от 3 лет

- Получайте налоговый вычет или не платите налог на доход*

Подробнее

Какой тип вычета ИИС выбрать

Вычет на взносы

Подходит инвесторам, которые получают официальный доход и платят с него НДФЛ

Вычет на доход

Подходит инвесторам, которые рассчитывают получить повышенный доход от инвестиций

Возврат до 60 000 ₽ ежегодно

—

Возможность не платить налог на доход, полученный от инвестиций

—

Подходит для инвесторов не имеющих официального дохода

—

Вычет на взносы

Подходит инвесторам, которые получают официальный доход и платят с него НДФЛ

Возврат до 60 000 ₽ ежегодно

Возможность не платить налог на доход, полученный от инвестиций

—

Подходит для инвесторов не имеющих официального дохода

—

Вычет на доход

Подходит инвесторам, которые рассчитывают получить повышенный доход от инвестиций

Возврат до 60 000 ₽ ежегодно

—

Возможность не платить налог на доход, полученный от инвестиций

Подходит для инвесторов не имеющих официального дохода

Откройте счет

На сайте или в приложении

за несколько минут

Пополните счет

В рублях или валюте с карт

Газпромбанка или по реквизитам

Совершайте сделки

Покупайте и продавайте ценные

бумаги и валюту

Возможности сервиса

Индивидуальные рекомендации

Ответьте на несколько вопросов после открытия счета и получите готовый набор ценных бумаг, который подходит именно вам

Обучение

Изучайте, как устроен российский фондовый рынок и повышайте собственную экспертизу

Премиум обслуживание

Выбирайте индивидуальный подход к инвестированию и быстрее достигайте финансовых целей

-

Базовый

Понятные условия для начинающих инвесторов

-

Обслуживание

Бесплатно

-

Комиссия

от 0,3 %

Подробные условия

-

-

Инвестор

Для самостоятельных инвесторов с любым объемом активов

-

Обслуживание

100 ₽ или бесплатно

-

Комиссия

от 0,06 %

Подробные условия

-

-

Премиум

Для инвесторов, которым важен индивидуальный подход

-

Обслуживание

от 3000 ₽ / мес.*

-

Комиссия

от 0,1 %

-

Персональный менеджер

-

Составление персональной стратегии

-

Полезно знать

Можно ли открыть одновременно несколько индивидуальных инвестиционных счетов

Согласно законодательству, чтобы получить налоговый вычет, инвестор должен владеть только одним индивидуальным инвестиционным счетом. При этом открыть второй ИИС можно только в случае, если нужно перенести счет от одного брокера или управляющей компании к другому брокеру или УК. Через 30 дней с момента открытия нового ИИС старый должен быть закрыт. Если этого не сделать, налогового вычета не будет.

Какие ограничения есть у ИИС

Чтобы получить налоговый вычет, ИИС нужно продержать открытым минимум 3 года. Если продать все бумаги и закрыть счет раньше, все льготы потеряются, а уже полученные по счету вычеты придется вернуть.

Пополнить ИИС можно только в рублях. Это требование закона, но оно не мешает покупать иностранные ценные бумаги на бирже. После пополнения ИИС на рубли можно купить валюту и оплатить ей любые ценные бумаги.

ИИС можно пополнять до 1 миллиона рублей за календарный год. Это требование закона. Лимит обновляется 1 января каждого года, и счет снова можно пополнять на миллион рублей.

Как получить налоговый вычет по ИИС?

Процесс получения зависит от года, за который планируется получение вычета по ИИС. В 2023 году компания ООО «Ньютон Инвестиции» присоединилась к обмену данными с ФНС России, поэтому получить вычет за 2022 год стало проще. Зайдите на сайт nalog.ru и авторизуйтесь через Госуслуги. Перейдите в личный кабинет, выберите «Доходы и вычеты» → «Упрощенные вычеты» и следуйте инструкции.

Чтобы получить налоговый вычет по ИИС за 2020 и 2021 годы, нужно самостоятельно подать заявление в Федеральную налоговую службу РФ. Сделать это можно одним из следующих способов:

ИИС можно пополнять до 1 миллиона рублей за календарный год. Это требование закона. Лимит обновляется 1 января каждого года, и счет снова можно пополнять на миллион рублей.

- на сайте nalog.ru через личный кабинет налогоплательщика;

- на сайте Госуслуги;

- в офисе Мои документы (МФЦ);

- на личном приеме в налоговой службе по месту жительства.

К заявлению необходимо приложить документы, подтверждающие открытие и пополнение счета ИИС. Эти документы предоставлял брокер по окончании отчетного периода. В блоге сервиса Газпромбанк Инвестиции доступна пошаговая инструкция получения налогового вычета онлайн.

Вывести деньги с ИИС, даже частично, можно только при закрытии счета. Если закрыть счет до того, как пройдет три полных года с его открытия, налоговых вычетов не будет, а полученные ранее придется вернуть.

Если вы уже оформили вычет типа А и вернули 13% (либо 15% при доходе больше 5 миллионов рублей) от денег, внесенных на ИИС, налоговая начислит вам налог, равный этой сумме, и добавит пени за то время, пока вы пользовались этими деньгами — 1/300 ключевой ставки ЦБ за каждый рабочий день просрочки.

Вычет типа Б также можно получить только через три года после открытия ИИС. Поэтому, если закрыть счет раньше, с дохода от инвестиций придется заплатить 13% налога, либо 15% при доходе больше 5 миллионов рублей

Закрыть счет можно в приложении Газпромбанк Инвестиции. Для этого нужно:

— продать на счете все ценные бумаги и валюту, дождаться завершения сделок;

— в разделе «Портфель» перейти в пункт меню счета «Все действия» → «Управление счетом» → «Закрыть ИИС».

После закрытия ИИС деньги со счета будут отправлены вам не позднее следующего рабочего дня, а сам счет будет закрыт в течение 30 календарных дней. Вам придет сообщение о закрытии счета, а в приложении вы сможете просмотреть и скачать уведомление о закрытии счета (раздел «Другое» → «Важная информация» → «Документы»).

*Открывая ИИС, вы получаете возможность оформить один из двух типов вычетов. Вычет типа А позволяет вернуть ранее уплаченный НДФЛ — до 52 000 ₽. Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Вычет типа Б освобождает весь доход от продажи ценных бумаг на ИИС, а также купонный доход от облигаций от уплаты налога в размере 13%, либо 15% при доходе от 5 000 000₽. Главное, чтобы счет был открыт минимум 3 года. Если закрыть его раньше, например, через год, налог удержат.

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а так же

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Apple, IOS, IPhone и App Store являются товарным знаком Apple Inc. Android, Google Play и логотип Google Play являются товарными знаками корпорации

Google LLC. Робот Android воспроизводится или модифицируется на основе работы, созданной и распространенной Google, и используется в соответствии с

условиями, описанными в лицензии Creative Commons 3.0 Attribution. Логотип GetApps является знаком обслуживания Gartner, Inc. и/или ее дочерних компаний

и используется здесь с разрешения. Все права защищены

© 2023 Ньютон Инвестиции

#статьи

-

0

С помощью инвестиций можно сэкономить на налогах. Рассказываем, как вернуть уплаченный НДФЛ или не платить налоги совсем.

Кадр: фильм «Всё везде и сразу» / A24

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью помогла подготовить

Независимый инвестиционный советник, партнёр сервиса «Советники Винвестора».

За доходы от инвестиций нужно платить НДФЛ: 13 или 15% в зависимости от того, сколько вы зарабатываете. Но этого можно избежать, если использовать индивидуальный инвестиционный счёт. Знать о нём полезно всем, кто планирует инвестировать в ценные бумаги.

Прочитав этот материал Skillbox Media, вы узнаете, как экономить на налогах и сколько денег можно вернуть.

- Что такое ИИС

- Какие есть условия получения вычета

- Какие вычеты можно получить

- Как открыть ИИС

- Как получить вычеты

- Что такое ИИС-3 и что о нём надо знать

- Как узнать больше об инвестициях

Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, на котором ведётся учёт валюты, драгоценных металлов и ценных бумаг. Его можно пополнить и покупать на эти деньги активы — валюту, акции, облигации. Он даёт право на налоговые вычеты — возврат НДФЛ или освобождение от налогов. Открыть счёт можно у брокера или управляющей компании.

Брокер — посредник между инвестором и биржей. Он делает так, чтобы вы могли покупать и продавать ценные бумаги. Без него торговать на бирже не получится. Подробнее об этом можно почитать в статье о брокерах. Управляющая компания — компания, которая будет совершать сделки вместо вас и возьмёт за это процент от дохода. Она открывает клиентам брокерские счета, но торгует на них сама.

Счёт у брокера — почти как счёт в банке. Вы пополняете его, а потом можете совершать с ним разные операции. Например, можно купить и хранить на этом счёте акции, туда же будут поступать и дивиденды по ним.

Счета бывают двух типов — брокерский и ИИС. С помощью брокерского можно хранить, покупать и продавать активы. За доход от операций нужно будет платить НДФЛ.

Обычно брокер удерживает налоги автоматически, но есть исключения. Налог с дивидендов от иностранных эмитентов и с операций купли-продажи валюты инвестор платит сам.

С помощью ИИС тоже можно хранить, покупать и продавать любые активы. Но с них можно получить налоговые вычеты — такие, что можно практически не платить налоги. Поэтому доходность инвестиций через ИИС выше, чем доходность инвестиций через брокерский счёт.

Но у ИИС есть ограничения. Например, с ИИС нельзя вывести часть денег или ценных бумаг. Вывод активов равносилен закрытию счёта. Кроме того, ИИС можно пополнять только в рублях — перевести активы на него с брокерского счёта не получится. Другие ограничения касаются получения вычетов — о них мы расскажем дальше.

Налоговый вычет могут получить не все, кто открыл ИИС. Он доступен, если у человека только один ИИС, он владеет им не менее трёх лет и пополняет его не более чем на 1 миллион рублей в год. Разберёмся в ограничениях подробнее.

Можно иметь только один ИИС. Если у вас два индивидуальных инвестиционных счёта, право на налоговый вычет теряется. Это прописано в статье 10.2-1 №39-ФЗ.

Но есть исключение. Если вы переносите ИИС от одного брокера к другому, временно можно владеть двумя счетами. Главное — закрыть старый ИИС в течение 30 дней после того, как вы открыли новый.

Счёт нельзя закрывать минимум три года. Если инвестор успел получить вычет и закрыл счёт до истечения трёх лет, деньги придётся вернуть государству. Кроме вычетов, нужно будет заплатить пени за использование возмещённого НДФЛ.

Пополнять счёт можно не более чем на 1 миллион рублей в год. Если внесёте больше, потеряете право на вычет. А вот минимальной стартовой суммы нет — её определяет брокер. Например, в «Тинькофф» и «Финаме» можно внести на счёт любую сумму, даже тысячу рублей.

Есть два типа вычетов по ИИС: А и В. Пользоваться ими одновременно нельзя, нужно выбрать один.

Вычет типа A. Также его могут называть ИИС А, или ИИС-1. Это инвестиционный вычет, который позволяет вернуть 13% от суммы, внесённой на счёт. Сумму вернут из уплаченного вами НДФЛ — то есть только если вы платите налоги — например, с зарплаты, процентов по вкладам, сдачи в аренду недвижимости, выплат по договору ГПХ.

Вычет возвращают только с суммы, которую внесли на ИИС в налоговом периоде. Если на счёте есть доход по дивидендам или купонам либо цена акций выросла, эти деньги не учитываются.

Максимальная сумма с ИИС, по которой можно получить вычет в год, — 400 000 рублей. С неё вам вернут 13% — 52 000 рублей, но не больше суммы уплаченного налога. То есть если вы заплатите 40 тысяч рублей налога, то и получите 40 тысяч рублей.

Особые условия — для тех, у кого доход превышает 5 миллионов рублей в год. Ставка НДФЛ для них — 15%, сумма вычета — до 60 тысяч рублей.

Вычет можно получить только в том году, в котором вы внесли деньги на счёт. Но подать на него можно в течение трёх лет. Например, если деньги внесены в 2020 году, то подать на вычет можно в 2021, 2022 или 2023 году.

Вычет можно получать ежегодно, но для этого придётся пополнять ИИС каждый год. Например, если вы семь лет подряд ежегодно пополняете счёт, то и вычет вам положен каждый год из этих семи лет.

Вычет типа Б. Также его называют ИИС Б или ИИС-2. Это вычет, который освобождает от всех налогов по инвестициям, кроме налогов на доходы от дивидендов и сделок с валютой.

При этом типе вычета неважно, платите ли вы НДФЛ с дохода. Поэтому оформить его могут, например, самозанятые или пенсионеры.

Вычет типа Б бесполезен, если вы не планируете покупать активы, а просто храните на счёте деньги. Прибыли от них не будет, налоги платить не нужно, значит, и экономии нет.

Чтобы открыть индивидуальный инвестиционный счёт, нужно выбрать брокера, заполнить заявку и установить приложение для торговли.

Брокеров много — например, брокерские услуги предоставляют банки «Сбер», ВТБ, «Тинькофф». Ещё есть компании, которые предоставляют только брокерские услуги, — например, «Финам». У каждого брокера — свои комиссии и доступные для покупки ценные бумаги. Узнать условия можно на сайтах брокеров.

Заполнить заявку на открытие счёта в большинстве случаев можно на сайте брокера. В ней нужно указать паспортные данные и номер телефона, некоторые брокеры также просят ИНН. Когда счёт откроют, вам вышлют данные для входа в личный кабинет.

Скриншот: «Тинькофф Инвестиции» / Skillbox Media

Личный кабинет нужен, чтобы совершать сделки — покупать ценные бумаги. Можно выбрать любой удобный формат:

- пользоваться личным кабинетом на сайте брокера;

- установить мобильное приложение на телефон;

- установить торговый терминал на компьютер.

Чтобы инвестировать с помощью ИИС, нужно будет пополнить его. Сделать это можно в любое время и на любую сумму.

Условия пополнения счёта, открытого в управляющей компании, другие. Деньги на него нужно вносить сразу — и не меньше установленной компанией суммы.

Механизм получения вычета зависит от того, какой тип вычета вам нужен.

ИИС А. Чтобы самостоятельно оформить вычет типа А по ИИС, нужно обратиться в ФНС.

С 21 мая 2021 года оформление вычета типа А автоматизировали. Если у инвестора есть право на вычет с ИИС, в его личном кабинете налогоплательщика появится предзаполненное заявление. Обычно это происходит до 20 марта года, следующего за тем годом, в котором положен вычет.

Чтобы получить возврат НДФЛ, нужно указать в заявлении реквизиты счёта и подтвердить отправку. В течение 15 дней деньги поступят на указанный счёт.

Если у вас нет личного кабинета или вам доступно несколько видов вычетов, можно подать в ФНС декларацию 3-НДФЛ. Это документ, в котором указывают доходы и налоги.

Нужно указать в декларации все доходы и уплаченный вами НДФЛ, приложить реквизиты счёта, договор на открытие счёта и документы, которые подтвердят перевод денег на ИИС, — запросить их можно у брокера.

Подать декларацию можно лично в отделении ФНС или онлайн. Онлайн можно заполнить декларацию в личном кабинете налогоплательщика или подготовить её в программе «Декларация» и загрузить в личный кабинет.

ИИС Б. Оформить вычет типа Б можно у брокера. Для этого нужно запросить в ФНС справку, что вы не использовали вычет типа А, и представить её брокеру. Тогда он не удержит налог при закрытии счёта.

Есть и другой вариант. Можно закрыть счёт и уплатить налоги, а потом вернуть весь уплаченный налог на доходы физических лиц через ФНС.

Для этого нужно отнести в ФНС налоговую декларацию по форме 3-НДФЛ. К декларации нужно прикрепить договор на открытие счёта, подтверждение перевода денег на ИИС и закрытия счёта, брокерские отчёты за период владения счётом, справку о доходах и суммах налога физического лица, выданную брокером, и пояснение, что вы заявляете на вычет типа Б.

ИИС-3 — это новый тип вычета, который пока не работает. Он начнёт действовать в 2024 году и заменит собой вычеты обоих типов. Соответствующий проект разработали Минфин и Банк России.

Предполагается, что новый вычет не будет ограничивать максимальную сумму взноса на счёт, но рассчитывать вычет всё равно будут с 400 тысяч рублей в год. Чтобы получить вычет по такому счёту, нужно владеть счётом не менее 10 лет.

В проекте закона также указано, что инвесторы смогут иметь до трёх договоров на ведение ИИС 3-го типа, но круг ценных бумаг и сделок, которые можно совершать на таком счёте, ограничат.

Когда закон об ИИС-3 вступит в силу, открыть ИИС типов A и Б будет нельзя. При этом ИИС, которые открыты до 31 декабря 2023 года, продолжат действовать на прежних условиях.

- Индивидуальный инвестиционный счёт (ИИС) — счёт для инвестиций, по которому можно получить налоговые вычеты. Он работает так же, как брокерский: можно пополнять его, покупать и продавать акции, облигации и другие ценные бумаги.

- У ИИС есть ограничения. С него нельзя частично вывести деньги, а пополнять его можно только рублями.

- Чтобы получить вычет, нужно держать ИИС не меньше трёх лет и пополнять его не более чем на 1 миллион рублей в год. Счёт должен быть один.

- Есть два типа вычета. По вычету A можно возвращать НДФЛ до 52 000 рублей каждый год. По вычету Б — не платить налоги на доход от инвестиций.

- С 2024 года нельзя будет открыть ИИС типа А и Б. Их заменит новый вычет — ИИС-3. По нему будут возвращать НДФЛ с суммы до 400 тысяч в год, но пополнять счёт можно будет на любую сумму.

- Есть много инструментов инвестирования, на которых можно зарабатывать. О некоторых из них можно узнать из наших гайдов: мы рассказывали об акциях, ETF и ОФЗ.

- Если вы слышали о бинарных опционах, прочитайте обзор Skillbox Media. Чтобы написать его, мы поговорили с экспертами, и они рассказали, почему на бинарных опционах невозможно заработать.

- Зарабатывать на ценных бумагах можно разными способами. Например, покупать актив и ждать, пока он подорожает. Этот тип сделок называется лонгом. Есть и другой тип сделок — шорт. В шорте вы продаёте актив, которого не имеете. В Skillbox Media есть материал о лонгах и шортах, из которого вы узнаете, как это работает.

- Чтобы зарабатывать на инвестициях, нужны знания и навыки. Получить их можно на курсе Skillbox «Трейдинг». Его записали совместно с фондовым брокером «Финам» и образовательной платформой Crypto Flexx. На курсе учат торговать в плюс: контролировать риски, оценивать бумаги с помощью фундаментального и технического анализа, правильно интерпретировать новости.

Жизнь можно сделать лучше!

Освойте востребованную профессию, зарабатывайте больше и получайте от работы удовольствие. А мы поможем с трудоустройством и важными для работодателей навыками.

Посмотреть курсы

- Что такое ИИС

- Плюсы и минусы

- Как открыть ИИС

- Как закрыть ИИС

- Как инвестировать через ИИС

Что такое ИИС

В последнее время люди активно инвестируют в валюту, биткоины и акции развивающихся компаний. Кто-то мечтает о легком заработке, кто-то создает «подушку безопасности» для себя или копит на будущее детям.

Но нельзя просто прийти на биржу и начать торговлю, для этого нужен посредник-брокер. Открыв брокерский счет, можно проводить сделки.

Для инвестиций можно открыть брокерский или индивидуальный инвестиционный счет. И если брокерские известны давно, то ИИС запустили только в 2015 году, чтобы привлечь деньги резидентов РФ на фондовый рынок.

Давайте на простых примерах разберем, что такое ИИС, как им пользоваться и в чем его выгода.

Будущий инвестор может открыть счет для инвестиций со специальными льготами от государства. Сделать это можно в мобильном приложении Халвы. Главное отличие ИИС от брокерского – налоговые вычеты.

Особенности брокерского и индивидуального инвестиционного счета

| Брокерский счет | ИИС |

| Можно открыть несколько. | Можно открыть только один. |

| Можно вносить и снимать деньги без ограничений. | Можно вносить до 1 млн рублей в год. Снимать доход частично нельзя, можно использовать только для новых инвестиций. |

| Можно закрыть в любой момент. | Можно закрыть в любой момент, но для получения льгот он должен просуществовать три года. |

| Нет налогового вычета. | Есть два типа налогового вычета: вычет на взносы и на доход. |

Чаще всего инвесторов интересуют именно налоговые вычеты – благодаря им можно заработать на индивидуальном инвестиционном счете, как на простом вкладе под очень высокий процент, или полноценно инвестировать и приумножать доход.

Рассмотрим подробнее, в чем выгода государственных льгот.

Вычет на взносы. Также этот вычет называют вычетом по типу А. Вы можете вносить деньги на свой ИИС и каждый год возвращать с него 13% НДФЛ – максимум 52 тысячи рублей в год. Нехитрые подсчеты позволяют подгадать сумму, которую нужно внести для получения максимального вычета – это 400 тысяч рублей. Но есть и свои тонкости.

Чтобы воспользоваться этой льготой, необходимо выплачивать 13% НДФЛ

Например, если вы официально трудоустроены и получаете «белую зарплату», с которой выплачиваете 13% НДФЛ – государство сможет вернуть вам деньги. А если вы не платили налог, то возвращать будет попросту нечего, ведь у государства нет условного «сундука» с вашими деньгами для возврата.

Важно: государство не может вернуть больше той суммы, которую вы внесли для уплаты НДФЛ.

Например, в 2019 году вы заработали 500 тысяч рублей и заплатили с них 13% НДФЛ – 65 тысяч рублей. И на ИИС в этот год вы внесли также 500 тысяч рублей. Тогда вы сможете сделать по нему максимальный возврат – 52 тысячи рублей.

В 2020 году вы заработали 300 тысяч рублей и отдали государству НДФЛ 39 тысяч. А на ИИС внесли 500 тысяч рублей. Казалось бы, сумма, внесенная на ИИС, позволяет сделать максимальный возврат 52 тысячи рублей. Но так как вы оплатили НДФЛ всего 39 тысяч рублей, то вернуть больше этой суммы не получится.

Совет от банка

Чтобы получить вычет не менее 52 тысяч рублей:

- Нужно иметь официальный ежемесячный доход выше 33 334 рубля.

- Нужно вносить на индивидуальный инвестиционный счет 400 тысяч рублей в течение года: единоразово или постепенно.

Если вы начинающий инвестор и только пытаетесь понять, подойдут ли вам инвестиции, как много вы готовы вкладывать и как серьезно рисковать, присмотритесь к этому типу вычетов. Вычет на взносы работает как «подушка безопасности», так как гарантирует возврат 13% тех денег, которые вы внесли.

Вычет на доход (вычет по типу Б) позволяет физическим лицам не платить 13% НДФЛ с доходов от инвестиций. Вычет разовый – он предоставляется только при закрытии счета. Ограничений на сумму вычета нет – чем выше доход, тем выше льгота.

Этот вариант подойдет, если вы:

- Инвестор с доходом ниже 33 334 рубля или без официального дохода.

Вам либо не хватит средств для максимального возврата вычета, либо его не смогут сделать вовсе, так как 13% НДФЛ с зарплаты вы не платили. В этом случае спасение – вычет на полученный доход. Также этот вариант подходит для тех, кто получает государственную пенсию.

- Опытный инвестор.

Если вы разобрались с инвестициями, каждый год вносите на счет больше 400 тысяч рублей и получаете хороший доход, то сэкономленные с налога на доход деньги станут для вас дополнительным инструментом для инвестиций. Можно не платить 13% НДФЛ на весь доход по ИИС.

- Уже вернули уплаченный НДФЛ.

НДФЛ можно вернуть разными способами, например, за образование, медицинские услуги или покупку квартиры. И если вы уже успели вернуть деньги каким-то из способов, вычет на взнос вам уже не подойдет. Лучше выбрать второй вариант льготы и сохранить деньги от дохода.

Совет от банка

Перед закрытием счета проанализируйте свои вклады и доходы и выберите один из вариантов вычета. Вы получите либо до 156 тысяч рублей (если выберете тип А), либо сэкономите на выплате налогов на полученный за три года доход, кроме дохода по дивидендам (если выберете тип Б).

Менять один тип на другой не получится. Закон позволяет использовать для одного ИИС только один тип льготы.

Представим, что вы открыли ИИС и за год заработали 600 тысяч рублей. По второй льготе вы сохраните 78 тысяч рублей. А по первой – вернете максимум 52 тысячи.

Как получить вычет

Для этого нужно подать документы в налоговую службу. ФНС запросит:

- заявление на возврат НДФЛ;

- справку 2-НДФЛ (ее можно получить на работе);

- заполненную декларацию 3-НДФЛ;

- документы, которые подтвердят владение счетом и факт зачислений.

Тип А: Подавать документы на получение вычета на взнос можно ежегодно. Как только налоговый период закончится, деньги поступят на ваш банковский счет. Снять их частично и использовать наличные вы не сможете, зато можно сразу пустить их в дело. Напоминаем, чтобы вычет не пришлось возвращать, закрыть счет следует не ранее трех лет с момента открытия.

Тип Б: Льготу на доход можно применить спустя три года после открытия счета. Получить неуплаченный налог наличными получится только при закрытии. На ИИС действует отложенное налогообложение, поэтому все деньги, сохраненные от налогов, можно инвестировать.

С 21 мая 2021 года можно получить вычет по упрощенной форме. Никакие документы предоставлять не нужно – все данные «подтянутся» автоматически, и инвестор получит предзаполненное заявление в личном кабинете налогоплательщика. Останется только утвердить его.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Плюсы и минусы

Индивидуальный инвестиционный счет – хороший инструмент для заработка. Чтобы знать, как правильно с ним работать и понять, точно ли вам подходит именно ИИС, а не брокерский, нужно рассмотреть его преимущества и недостатки.

Преимущества

- Доход выше, чем на банковском депозите.

Благодаря вычетам и инструментам для надежных инвестиций можно получать с ИИС доход, превышающий доходность по депозиту.

- Льготы позволяют сохранить и приумножить деньги.

На ИИС можно получить вычет до 52 тысяч рублей, просто вложив деньги, без дополнительного движения финансов. А опытные инвесторы, которые получают высокий доход, могут сохранить 13% со второго типа льготы и снова их инвестировать.

- Наследство без уплаты подоходного налога

В случае смерти владельца счета, наследники могут перенять счет инвестора без уплаты подоходного налога.

Недостатки

- Нет страхования.

Государство не страхует ИИС. Если брокер или УК прекратят работу, инвестор может лишиться денег. Но есть и хорошая новость – если деньги уже вложены в акции, то они сохранятся в любом случае.

- Нельзя снять деньги частично.

Соблазн заработать деньги здесь и сейчас велик. Но получать доход на руки не получится до закрытия счета – в случае с ИИС работает вариант «все или ничего».

- Комиссия.

Нужно платить комиссию управляющему или брокеру за проведение сделок.

Ограничения

- Срок существования счета для получения льгот – 3 года.

Каждый год гарантированно получать полсотни тысяч рублей от государства – звучит привлекательно. Но есть небольшое условие, чтобы деньги точно стали вашими – счет нельзя закрывать раньше трех лет использования. Иначе полученные финансы придется вернуть государству и докинуть сверху пени в размере 1/300 ставки ЦБ на вычет за каждый день его использования.

Допустим, вы открыли ИИС 1 августа 2017 года и ежегодно получали вычет в 52 тысячи рублей. Если вы закроете его до 1 августа 2020 года, вам придется вернуть государству 104 тысячи рублей плюс пени.

Чтобы сохранить деньги, вам нужно закрыть его не раньше 1 августа 2020 года, а лучше на 2-3 дня позже – вдруг налоговая служба оформила данные не сразу.

- Одно физическое лицо – один счет.

Физическим лицам запрещено иметь два ИИС одновременно. Если вы сделаете это, государство вовсе откажет вам в выплате льгот по счету. Но есть и исключение – если вы переносите счет от одного брокера к другому и случается небольшая накладка, тогда за вами могут числиться два счета, но один из них обязательно следует закрыть в течение месяца.

- Ограниченный размер взноса.

Запрещается вносить на ИИС более 1 млн рублей за один год. А еще нельзя вносить ценные бумаги и иностранную валюту, но можно купить их на ИИС позже.

Факт дня

Исаак Ньютон был не только физиком, математиком, механиком и астрономом, но и 30 лет заведовал монетным двором в Лондоне.

Как открыть ИИС

Индивидуальный инвестиционный счет можно вести самостоятельно или с доверительным управлением.

Открыть ИИС с самостоятельным управлением можно через брокера, который предоставляет услугу. Это выгодно, но в таком случае вся ответственность и риски ложатся на вас. За хранение ценных бумаг и сделки вам придется платить комиссию – ее размер зависит от брокера и биржи.

Открыть ИИС с доверительным управлением можно в управляющей компании (УК). Там вам предложат выбрать инвестиционную стратегию, а всю последующую деятельность уже будет вести УК. Оплата – комиссия с вашего капитала.

Чтобы открыть ИИС, понадобится паспорт и ИНН, а сделать это можно очно или онлайн. Если вы открываете счет у брокера, то при открытии вносить средства не обязательно. А вот УК обычно требуют сделать первоначальный взнос.

Работать через УК проще, однако это не гарантирует прибыль – даже если вы уйдете в минус, компания возьмет свою комиссию.

Совет от банка

Отсчет времени для получения льготных выплат начинается с момента открытия, а не с начала ваших инвестиций. Так что вы можете открыть индивидуальный инвестиционный счет и не вкладываться в него сразу же, а начать инвестировать позже. Финансовых затрат не будет, зато вы сможете сократить время до закрытия.

Как закрыть ИИС

Обычно ИИС закрывают, когда деньги нужны инвестору для других целей.

Закрыть ИИС можно в любой момент. Однако чтобы не потерять налоговые вычеты, он должен просуществовать 3 года. Если закрыть его раньше, вы не получите вычеты и вернете государству уже выплаченные вам деньги вместе с пени за их использование.

Перед закрытием нужно сделать следующее:

- продать ценные бумаги, оставить только деньги в рублях;

- завершить все текущие сделки;

- оплатить комиссионные сборы.

Выбирая тип вычета, возьмите в ФНС подтверждение о том, что вы не получали вычет другого типа. Оцените свои вложения и доходы, выберите подходящий вам тип вычета. Затем обратитесь к брокеру – можно прийти в офис, оформить заявку онлайн или сделать звонок. Напишите заявление, и после того как его подтвердят, деньги перечислят по реквизитам банковского счета, которые вы указали.

Вы можете открывать один счет за другим. Можно вносить на новые счета деньги, вырученные со старого, и снова получать вычет. Либо изменять стратегию и пробовать разные способы получения льгот.

Как инвестировать через ИИС

Переходим к самому интересному – инвестициям.

Начать инвестировать через ИИС можно с 2-5 тысяч рублей, но не забывайте, чем больше вложения, тем выше доходы. Максимальная сумма для взноса в течение года – 1 млн рублей. Положить деньги можно по реквизитам ИИС – в кассе банка или онлайн.

Просто так держать деньги на счете можно, например, чтобы заработать на вычете на взнос – эта схема достаточно распространена у начинающих инвесторов. Однако деньги без движения не принесут вам доход и будут лежать не застрахованными.

Совет от банка

Советуем регулярно инвестировать небольшие суммы. Чтобы не забывать пополнять «копилку», можно подключить автоперевод.

Более интересный вариант заработка с минимальным риском – инвестиция в надежные активы, например, покупка облигаций федерального займа (ОФЗ) или крупных компаний.

А еще вы всегда можете собрать свой инвестиционный портфель. Вложиться можно в акции, облигации, иностранные валюты, драгоценные металлы. Имейте в виду, совершать сделки можно только на Московской и Санкт-Петербургской биржах, доступа к иностранным биржам нет.

Кроме того, некоторые брокеры могут ограничивать доступ к Санкт-Петербургской бирже или отдельным активам – такие моменты лучше уточнять при открытии.

Чтобы купить активы, нужно подать заявку на покупку. Сделать это можно с компьютера, смартфона или по телефону. Для этого нужно назвать ФИО и номер счета, пройти процедуру идентификации. А затем сказать, что именно вам нужно купить или продать.

Возможно за звонок придется заплатить. Совершать сделки можно всегда, когда работает биржа. Ограничений по количеству нет.

Для тех, кто хочет сэкономить время и доверить свои активы профессионалам, подойдет работа с ИИС через управляющие компании. УК возьмет на себя формирование инвестиционного портфеля и выбор стратегии.

Не забывайте, что размер вашего дохода зависит от многих факторов. Никто не гарантирует успешный результат – можно легко потерять деньги, и так же легко уйти в большой плюс. Зато налоговый вычет на индивидуальном инвестиционном счете смягчит ситуацию.

Если вы пока не готовы рисковать – есть более спокойный способ заставить сбережения работать и приносить пассивный доход. В Совкомбанке для вас линейка вкладов с гибкими условиями – вы сможете подобрать подходящий вариант. Все вклады до 1,4 млн рублей застрахованы государством.