Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — с 31 декабря 2019 года

Утверждена — Приказом Минфина РФ от 25.03.2011 N 33н

Скачать форму отчета об обязательствах учреждения:

— в MS-Excel

Образец заполнения отчета об обязательствах учреждения >>>

Материалы по заполнению отчета об обязательствах учреждения:

— Приказ Минфина РФ от 25.03.2011 N 33н

— Готовое решение: Как бюджетному и автономному учреждению заполнить и представить отчет об обязательствах учреждения (ф. 0503738, ф. 0503738-НП)

— «Годовой отчет для бюджетных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет для автономных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

Архивные формы отчета об обязательствах учреждения:

— отчет об обязательствах учреждения для отчетности за 2018 год до 31 декабря 2019 года

— отчет об обязательствах учреждения для отчетности за I квартал 2016 года до отчетности за 2018 год

— отчет об обязательствах учреждения для отчетности за I квартал 2015 года до отчетности за I квартал 2016 года

— отчет об обязательствах учреждения для отчетности за I квартал 2014 года до отчетности за I квартал 2015 года

— отчет об обязательствах учреждения для отчетности за I квартал 2011 года до отчетности за I квартал 2014 года

—————————————-

Содержание

- 738 форма принятые денежные обязательства как заполнить бюджет 2021

- Комментарий

- 738 форма принятые денежные обязательства как заполнить бюджет 2021

- Об изменениях в бухгалтерской отчетности с 2021 года

- Изменения в части отражения принимаемых обязательств

- Новшества в части формирования «дебиторки» и «кредиторки»

- Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

- Отчитываемся по ф. 0503721, 0503723, 0503738

- Отчет о финансовых результатах (ф. 0503721)

- Отчет о движении денежных средств (ф. 0503723)

- Отчет об обязательствах учреждения (ф. 0503738)

738 форма принятые денежные обязательства как заполнить бюджет 2021

Письмо Минфина России № 02-06-07/49381, Казначейства России № 07-04-05/02-14686 от 22.06.2021

Комментарий

Минфин России и Федеральное казначейство сообщили, что главные администраторы средств федерального бюджета, федеральные учреждения должны составить и представить отчетность за полугодие в соответствии с требованиями инструкций в редакции приказов Минфина России от 11.06.2021 № 82н, от 11.06.2021 № 81н. Эти приказы в настоящее время находятся на регистрации в Минюсте России.

Поскольку отчетность учреждений должна быть сопоставимой вне зависимости от их типов, уровня бюджета, региональные и муниципальные учреждения также должны руководствоваться требованиями, которые предъявляются к отчетности федеральных учреждений.

В отчете о движении денежных средств (ф. 0503123, ф. 0503323, ф. 0503723) поступления по коду 139 КОСГУ указываются в строке 0500. Отдельная строка для них будет с отчетности по состоянию на 01.10.2021.

При формировании сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) необходимо учесть:

В порядок заполнения сведений об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) внесли уточнения:

Финансовый орган, который формирует бюджетную отчетность об исполнении консолидированного бюджета, составляет пояснительную записку (ф. 0503360) к отчетности на 1 июля, 1 октября в составе приложения (ф. 0503369). Показатели группы граф «На начало года», «на конец отчетного периода» сведений (ф. 0503369) в части расчетов по межбюджетным трансфертам между бюджетами, входящими в состав консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, раскрываются в бюджетной отчетности без учета их консолидации. Начисления доходов будущих периодов на плановый период, отраженные администратором доходов от предоставления межбюджетных трансфертов по соответствующим счетам бюджетного учета (в частности, по счетам 1 401 40 151, 1 401 40 161, 1 401 49 151, 1 401 49 161), в показатели сведений (ф. 0503369) не включаются.

Информация в части признанных доходов будущих периодов по межбюджетным трансфертам в сведениях (ф. 0503369) при их представлении финансовым органом субъекта РФ в Федеральное казначейство раскрывается по соответствующим счетам аналитического учета счета 1 401 40 151, 1 401 40 161.

Бюджетная отчетность главных администраторов доходов бюджетов, сформированная Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства РФ в соответствии с п. 6 ст. 264.1 БК РФ, представляется путем размещения на Едином портале бюджетной системы Российской Федерации.

Кроме того, с отчетности на 01.07.2021 вступила в силу часть поправок, которые были внесены в инструкции по отчетности приказами Минфина России от 30.11.2020 № 292н, от 16.12.2020 № 311н. В графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Подробнее об изменениях см. здесь и здесь.

Бюджетные и автономные учреждения представляют сведения (ф. 0503766) не только на 1 января года, следующего за отчетным, как было прежде, но и по состоянию на 1 июля и 1 октября. Сведения (ф. 0503766) составляются в разрезе КФО 5, 6.

Казначейство России скорректировало контрольные соотношения к показателям отчетности за первое полугодие 2021 г. с учетом поправок в инструкции. Они размещены 29 июня на сайте ведомства. В сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) предусмотрена возможность указывать счета 401 41 и 401 49, разряд 3 кода КОСГУ в номерах счетов учета расчетов. Допускается расхождение в отчете о движении денежных средств (ф. 0503123, ф. 0503723) между стр. 0500 и суммой детализирующих ее строк. Причина расхождения раскрывается в пояснительной записке.

О формировании сведений по дебиторской и кредиторской задолженности» (ф. 0503169, ф. 0503769) в программе «1С:БГУ 8» с 2021 года читайте здесь и здесь.

738 форма принятые денежные обязательства как заполнить бюджет 2021

Дата публикации 26.07.2021

В графе 6 раздела 1 отчета (ф. 0503738) по КФО 4 за первое полугодие 2020 г. по КВР111 заполняется сумма:

принятые обязательства по дебету счета 506 10 и кредиту счета 502 11 = сумма ФОТ на 2021 г., уменьшенная на сумму отложенных обязательств по резервам на отпуска.

Ранее принятые обязательства текущего года уменьшены на сумму обязательств, принятых за счет отложенных обязательств на оплату отпусков, способом «красное сторно». Правильно ли это? Какие нормативные документы разъясняют, как заполнить отчет (ф. 0503738) в части принятых обязательств по КВР 111? Ранее было требование, чтобы в этой графе сумма соответствовала фонду оплаты труда на год.

Обязательства по выплате заработной платы принимаются к учету единовременно на весь годовой объем доведенных плановых назначений на расходы по заработной плате, включая выплату отпускных (п. 1.2.3 письма Минфина России и Федерального казначейства 07.04.2017 №№ 02-07-07/21798, 07-04-05/02-308). В течение года обязательства по выплате отпускных будут приниматься за счет ранее сформированного резерва. Одновременно принятые на год обязательства по выплате заработной платы уменьшаются на сумму обязательства по выплате отпускных, принятых за счет резерва.

Таким образом, в бухгалтерском учете бюджетного учреждения рассматриваемая ситуация на счетах санкционирования отражается записями:

Согласно п. 48 Инструкции № 33н при формировании раздела «Обязательства текущего (отчетного) финансового года по расходам» в графе 6 отчета (ф. 0503738) учреждения отражают показатели на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 в сумме кредитовых оборотов по счету.

В рассматриваемом случае кредитовые обороты возникают при начислении обязательств по выплате заработной платы и по суммам отпускных, принятых за счет резерва. Впоследствии сумма ранее принятых обязательств по заработной плате, включая расходы на выплату отпускных, уменьшается на сумму обязательств по выплате отпускных, принятых за счет резерва. Соответственно, по кредиту счета 0 502 11 000 остается только сумма принятых обязательств по выплате заработной платы на весь год. Таким образом, графа 6 отчета (ф. 0503738) формируется корректно.

Об изменениях в бухгалтерской отчетности с 2021 года

Автор: Гудова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Какие изменения, внесенные Приказом Минфина РФ от 30.11.2020 № 292н в Инструкцию № 33н и Приказом Минфина РФ от 16.12.2020 № 311н в Инструкцию № 191н, следует применять при составлении бухгалтерской (бюджетной) отчетности в 2021 году?

Изменения в части отражения принимаемых обязательств

Суммы принимаемых обязательств отражаются в бухгалтерском (бюджетном) учете на счете 502 07 в размере начальной (максимальной) цены контракта (договора) на основании размещаемых в единой информационной системе в сфере закупок извещений об осуществлении закупок.

Согласно п. 3 ст. 93 Закона № 44-ФЗ извещение об осуществлении закупок у единственного поставщика (подрядчика, исполнителя) не требуется. Данная норма действует с 31 июля 2019 года.

В соответствии с требованиями законодательства о закупках также были скорректированы положения инструкций по бухгалтерскому учету. Так, согласно обновленному п. 196 Инструкции № 183н на счете 0 502 17 000 отражаются принимаемые обязательства, касающиеся только контрактов, заключенных по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков (имеются в видуконкурсы, аукционы, запрос котировок, запрос предложений). В части закупок у единственного поставщика (подрядчика, исполнителя) принимаемые обязательства не формируются. Аналогичные поправки были внесены в п. 167 Инструкции № 174н, п. 141.1 Инструкции № 162н.

Теперь соответствующие изменения нашли отражение и в инструкциях № 33н, 191н. Суть поправок, а также формы отчетности, в которые они вносятся, приведем в таблице.

Инструкция № 33н

Инструкция № 191н

В графе 5 отчета об обязательствах учреждения (ф. 0503738) отражаются кредитовые остатки по счету 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» без учета обязательств, принимаемых на основании извещений о закупках у единственного поставщика (п. 48)

В графе 8 отчета о бюджетных обязательствах (ф. 0503128) отражаются принятые бюджетные обязательства с применением только конкурентных способов. Обязательства, принятые по закупкам у единственного поставщика, в данном случае не учитываются (п. 70)

В графе 2 разд. 4 сведений о принятых и неисполненных обязательствах (ф. 0503775) отражается сумма обязательств, принимаемых с применением только конкурентных способов, на основании данных по счету 0 502 07 000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период. Обязательства, принимаемые по закупкам у единственного поставщика, исключены (п. 72.1)

В графе 2 разд. 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) отражается сумма обязательств, принимаемых с применением конкурентных способов, на основании данных по счету 1 502 07 000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период. Обязательства, принимаемые по закупкам у единственного поставщика, в данной графе указывать не нужно (п. 170.2)

Напомним, что отчеты (ф. 0503738, 0503128) заполняются ежеквартально начиная с отчетности на 1 июля, а сведения (ф. 0503775, 0503175) являются годовыми формами. Следовательно, впервые описанные выше изменения подлежат применению при формировании отчетов (ф. 0503738, 0503128) за полугодие 2021 года (если иные сроки не установлены учредителем (главным распорядителем бюджетных средств)).

Новшества в части формирования «дебиторки» и «кредиторки»

Уточнены правила заполнения сведений по дебиторской и кредиторской задолженности (ф. 0503769, 0503169). Согласно п. 69 Инструкции № 33н, п. 167 Инструкции № 191н в новой редакции в графах 5 – 8 «Изменение задолженности» данных форм проставляются показатели расчетов по номерам счетов, содержащим в 24 – 26-м разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ с отражением в графе 1 разд. 1 номера счета аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000 с указанием в 24 – 25-м разрядах номера счета нулей, в 26-м разряде номера счета – третьего разряда соответствующей подстатьи «Увеличение прочей дебиторской задолженности» КОСГУ;

обороты расчетов по соответствующим подстатьям статей 730 и 830 КОСГУ с отражением в графе 1 разд. 1 номера счета аналитического учета счетов 0 302 00 000, 0 303 00 000, 0 304 0 2000, 0 304 03 000, 0 304 06 000 с указанием в 24 – 25-м разрядах номера счета нулей, в 26-м разряде номера счета – третьего разряда соответствующей подстатьи «Увеличение прочей кредиторской задолженности» КОСГУ.

Таким образом, теперь при формировании показателей увеличения (уменьшения) дебиторской и кредиторской задолженности не нужно указывать полностью подстатью КОСГУ по счетам расчетов (указывается только третий разряд, отражающий классификацию институциональных единиц (то есть классификацию контрагентов)).

Данные изменения следует применять начиная с представления сведений (ф. 0503769, 0503169) на 1 июля 2021 года.

Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

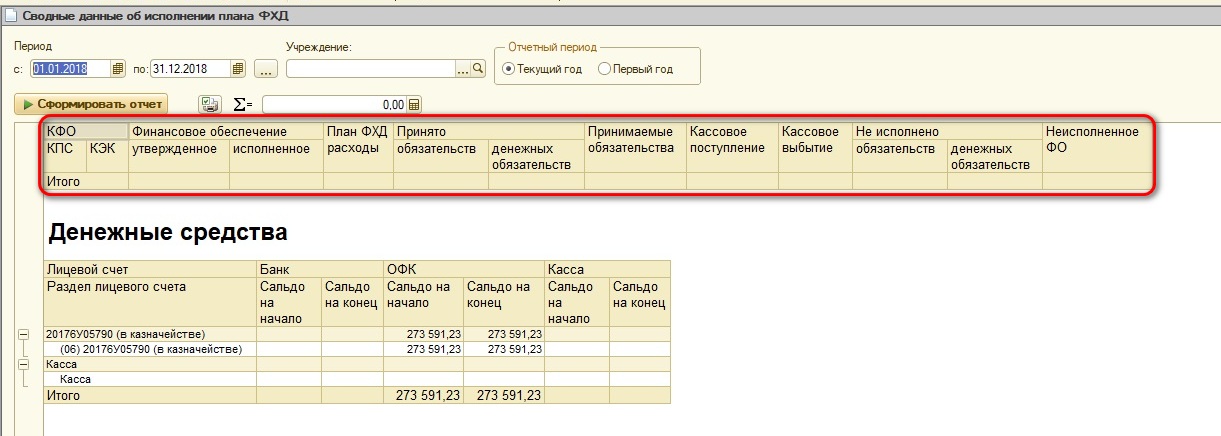

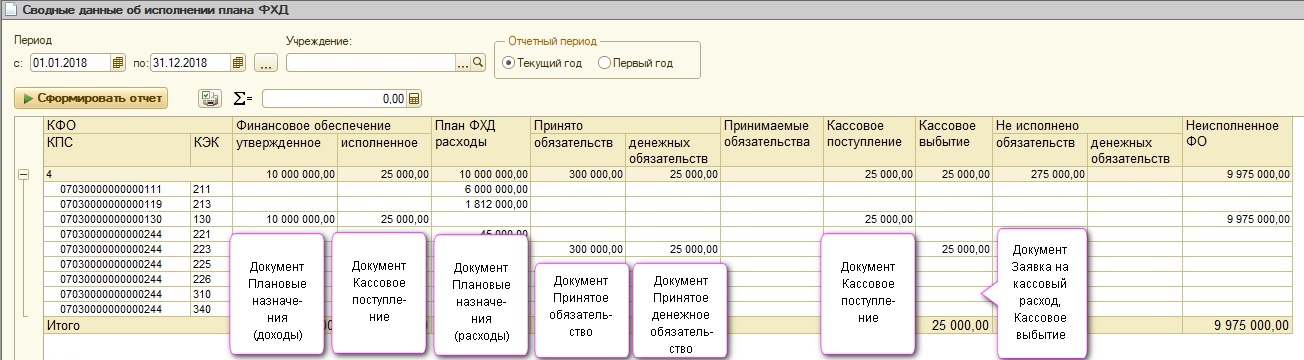

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

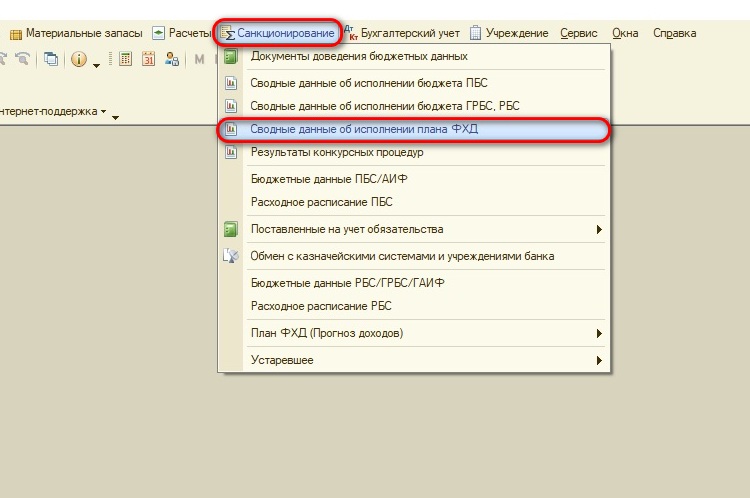

Отчет «Сводные данные. » находятся в разделе «Санкционирование».

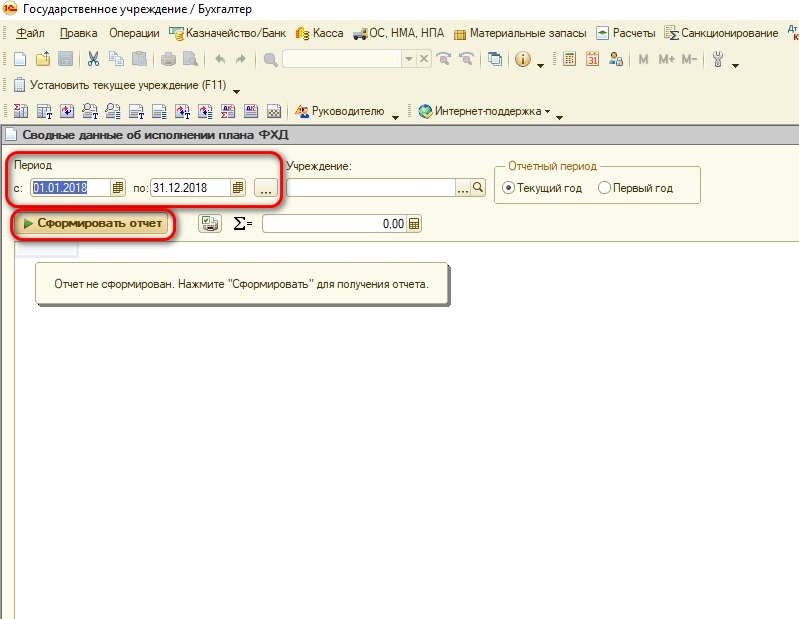

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

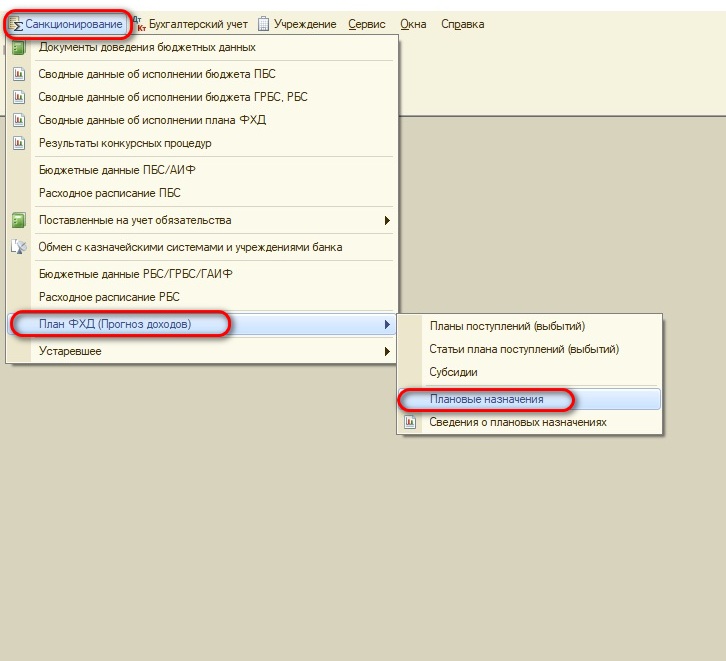

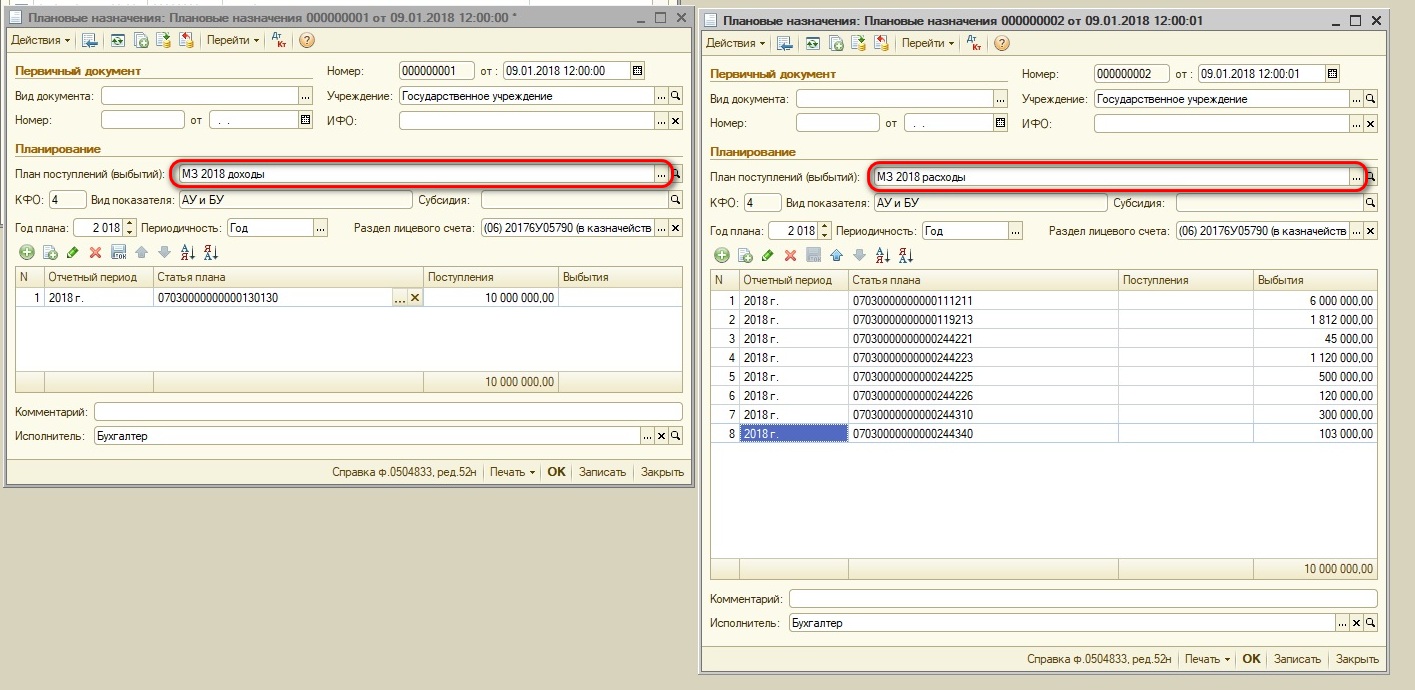

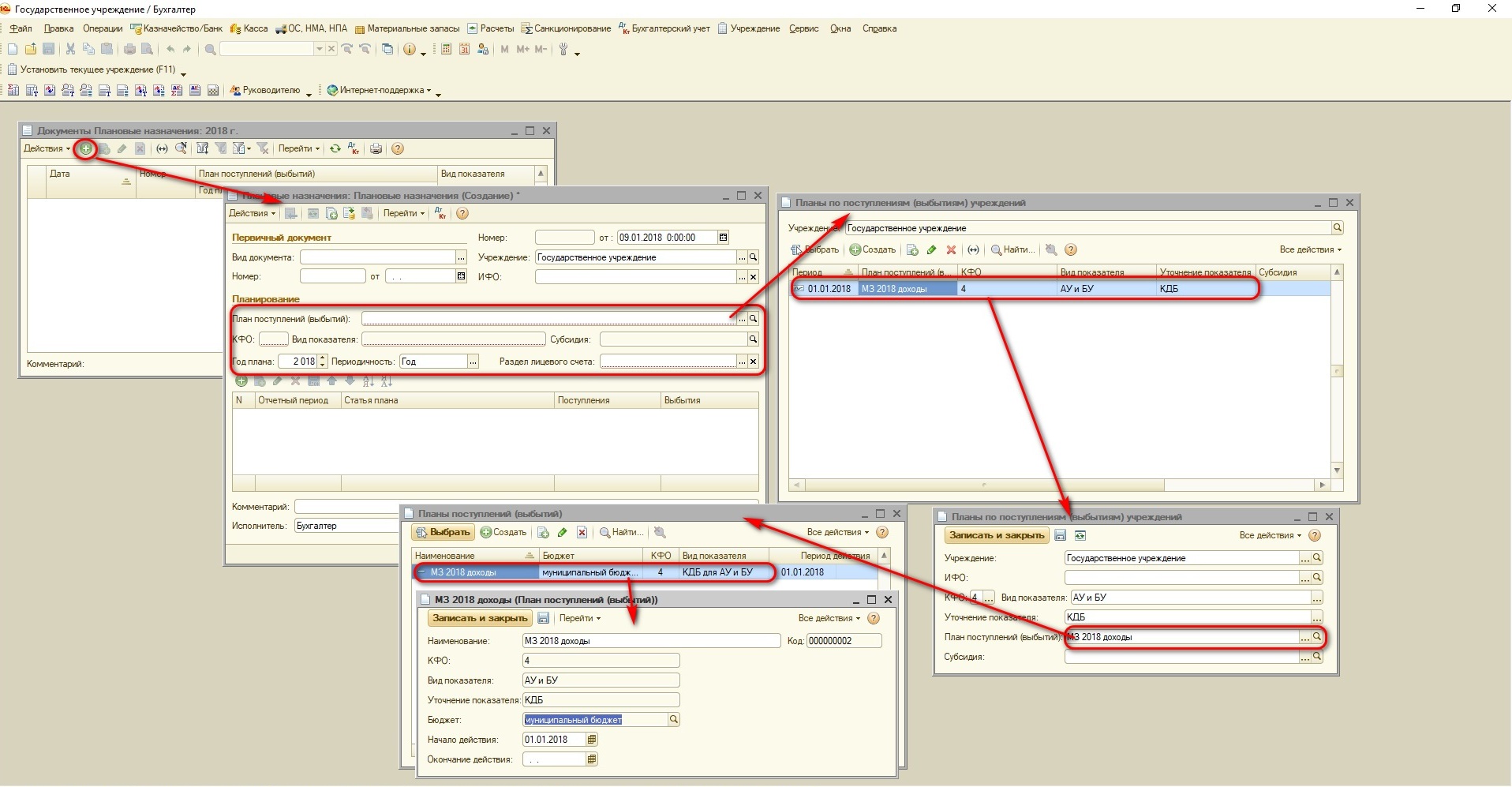

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

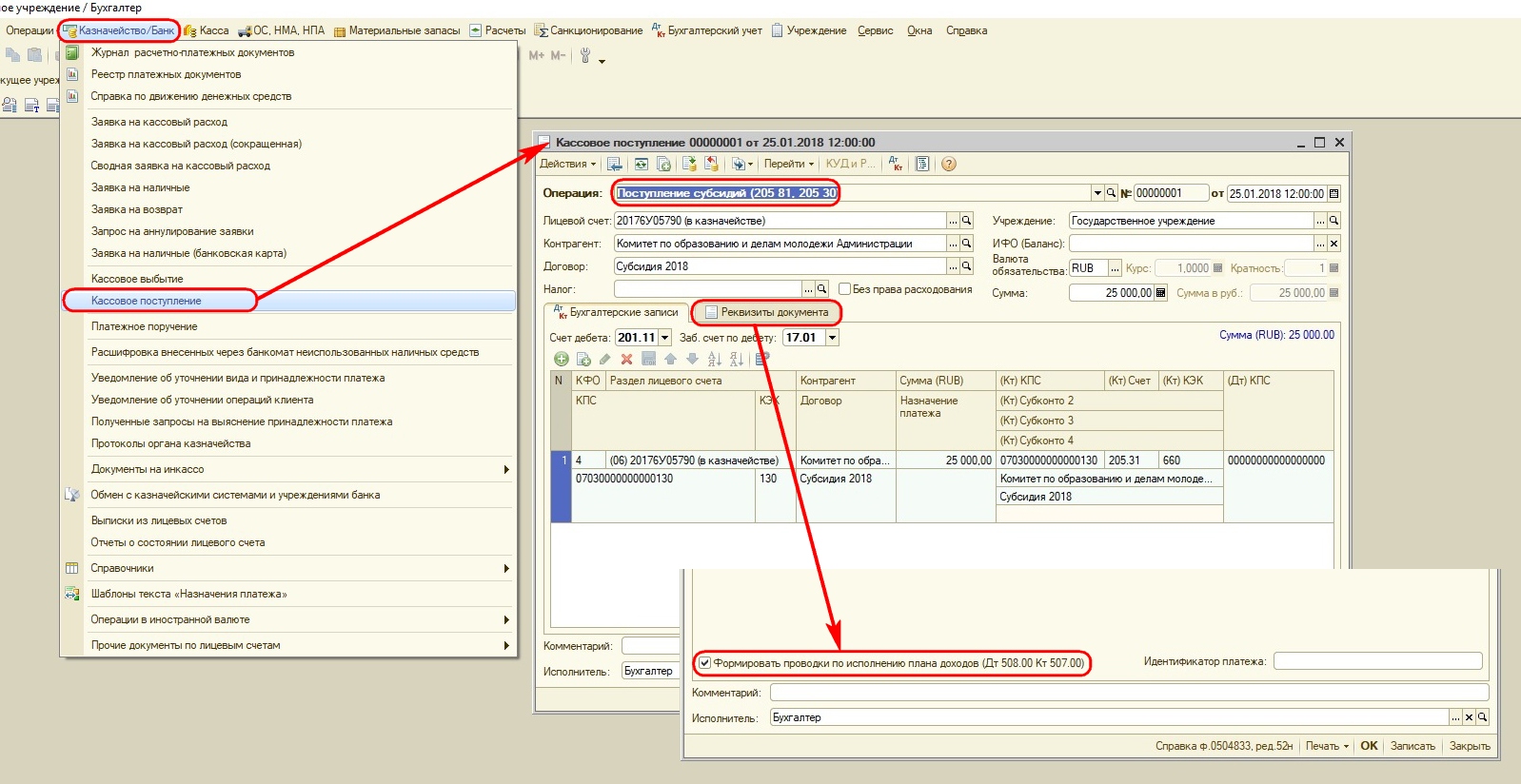

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

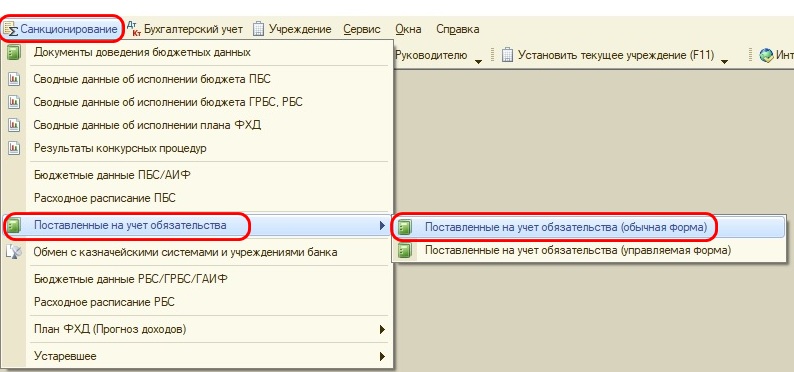

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

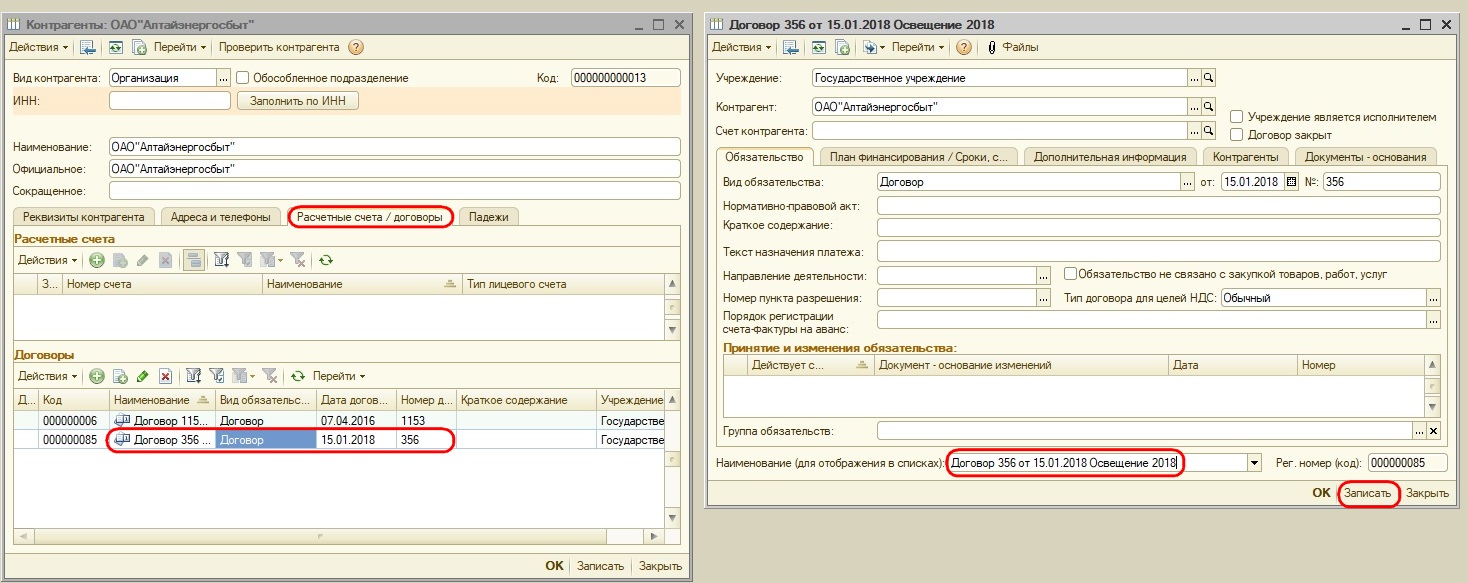

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

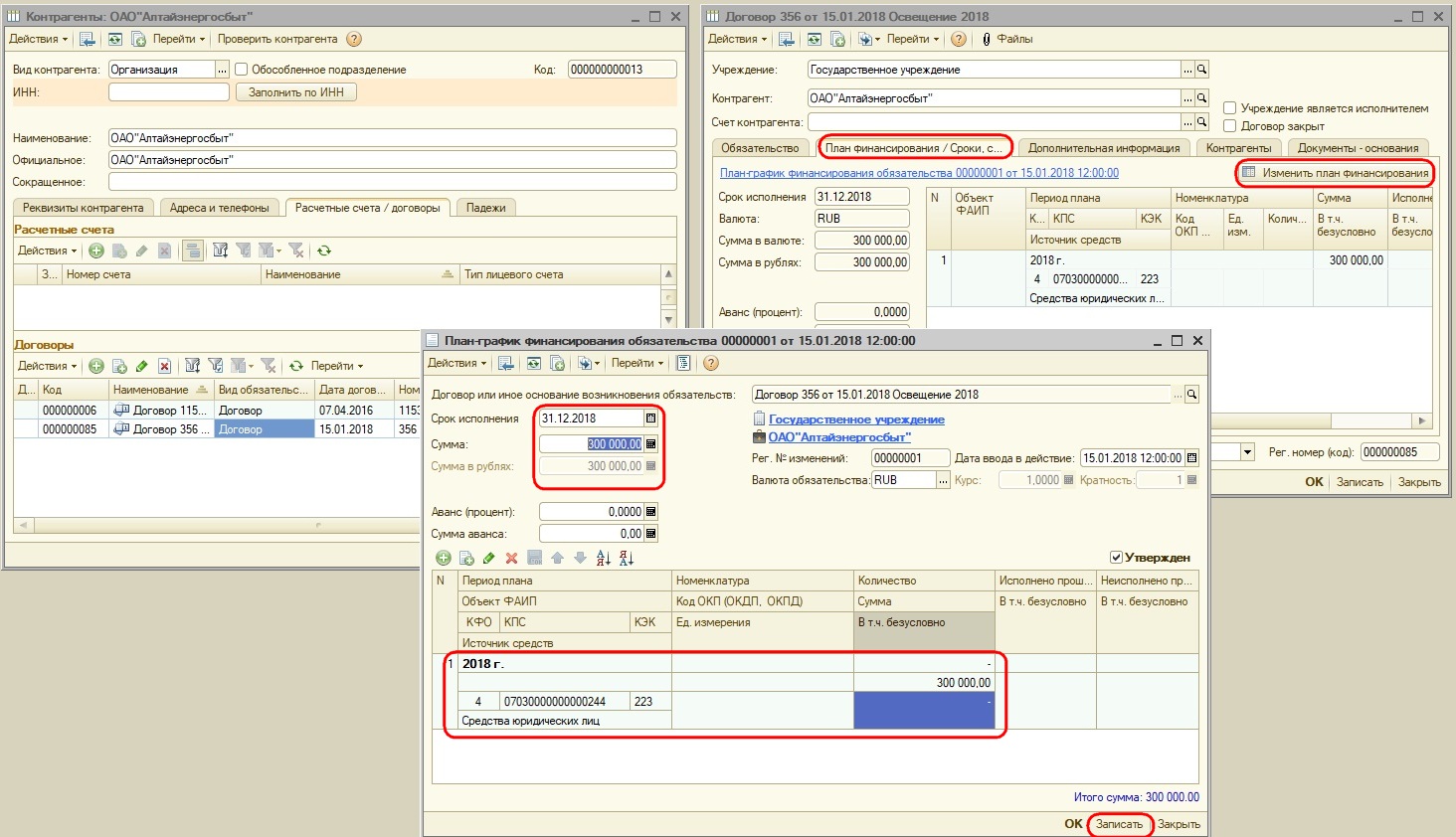

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

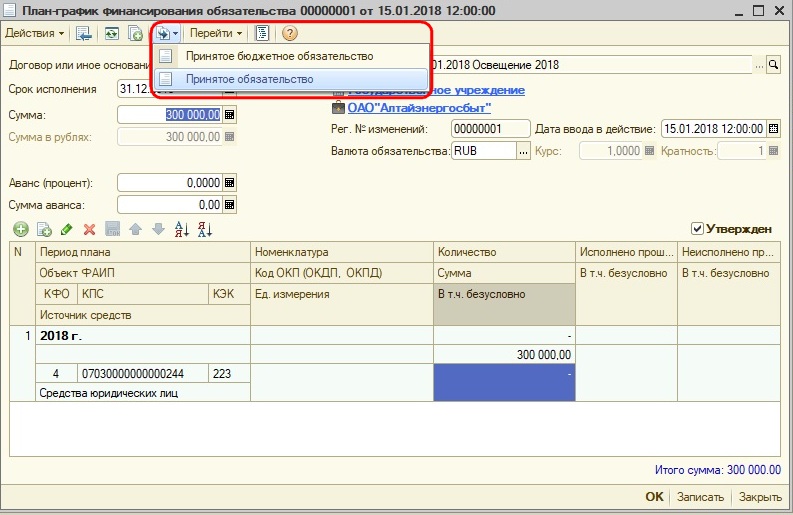

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

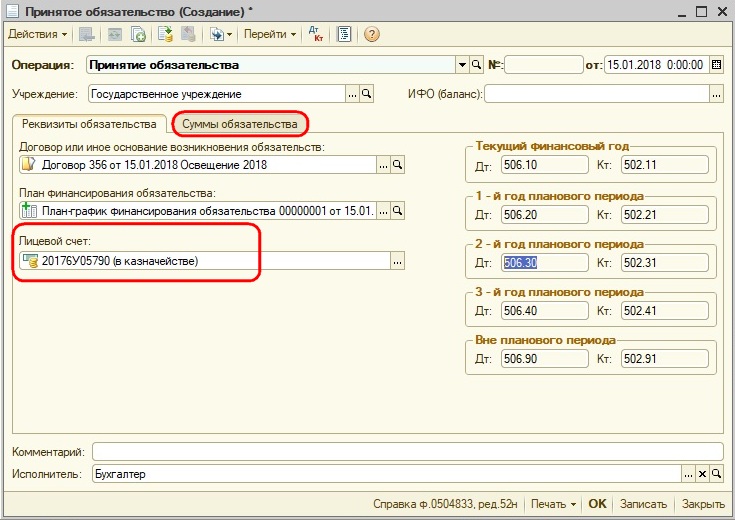

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

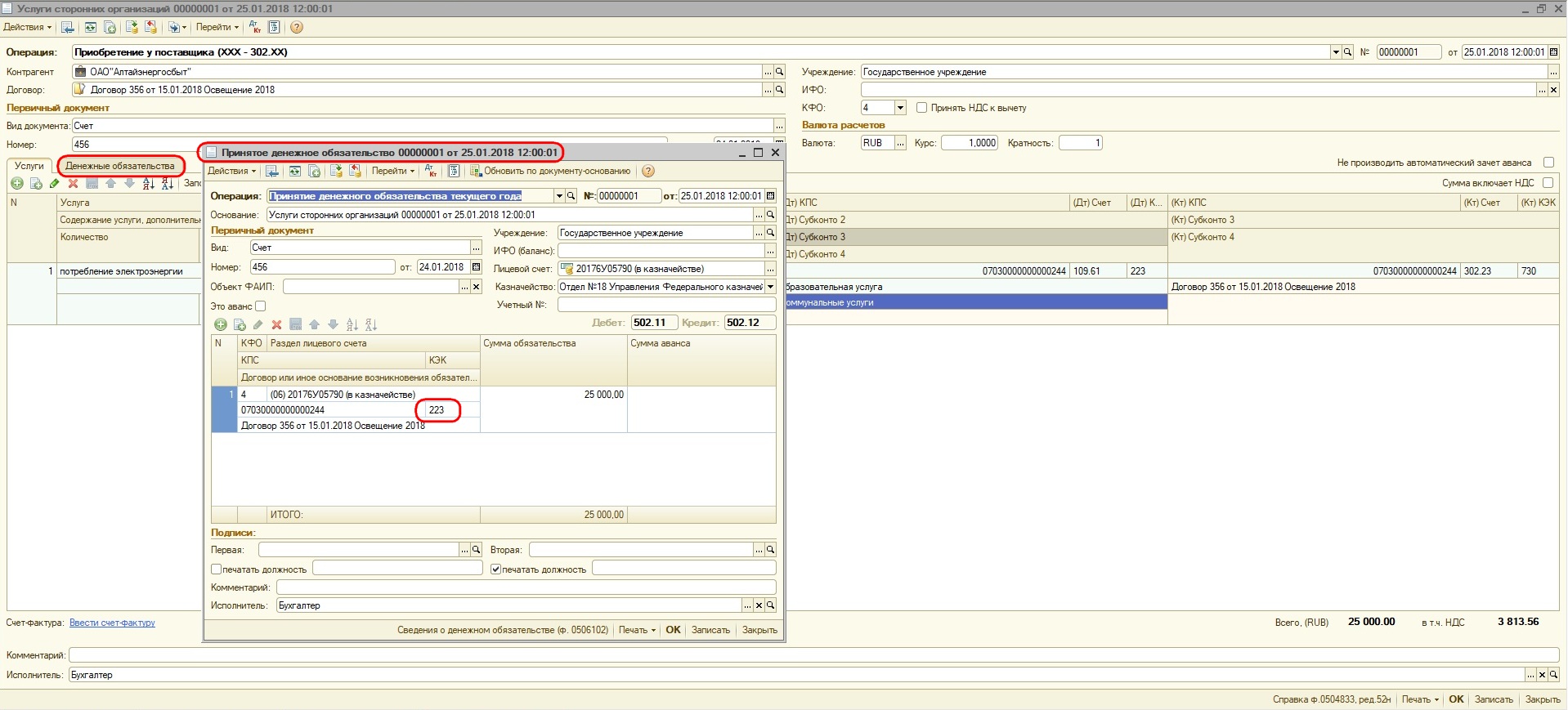

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

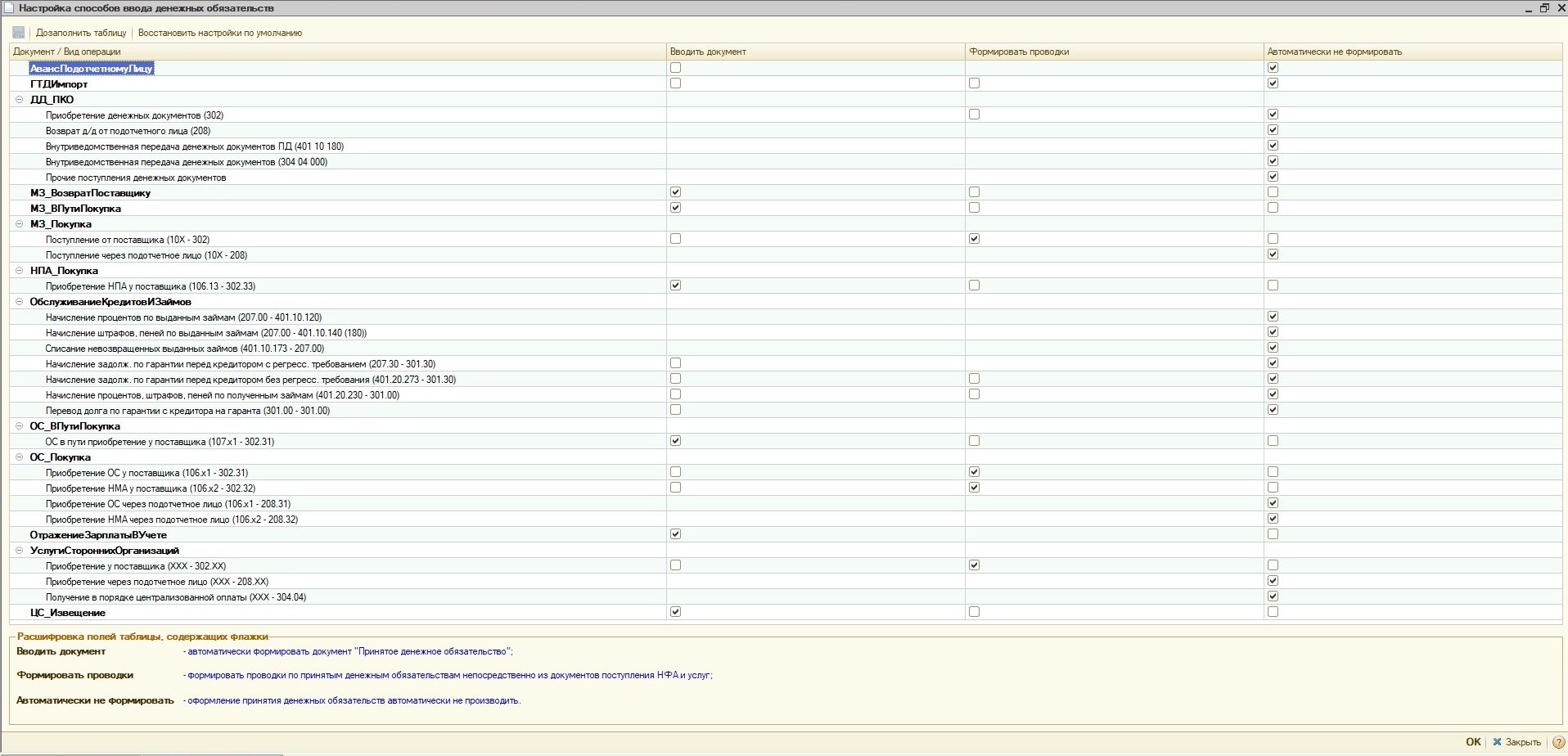

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

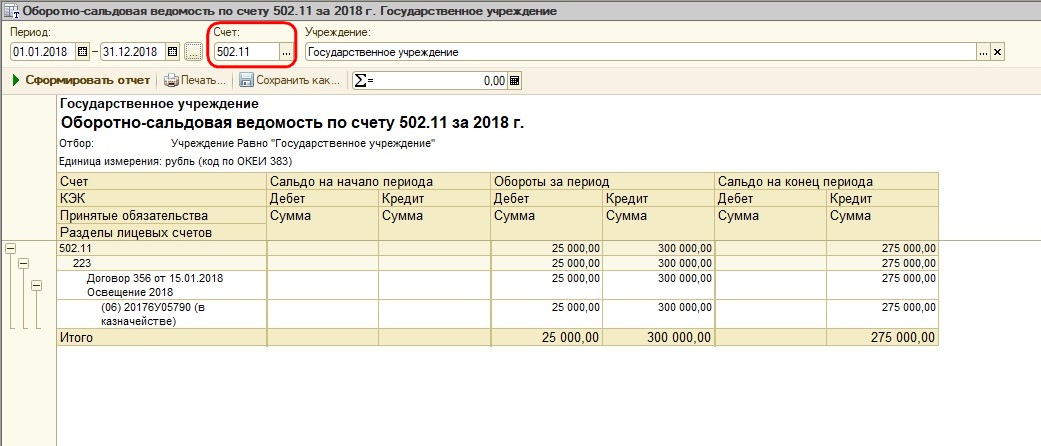

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

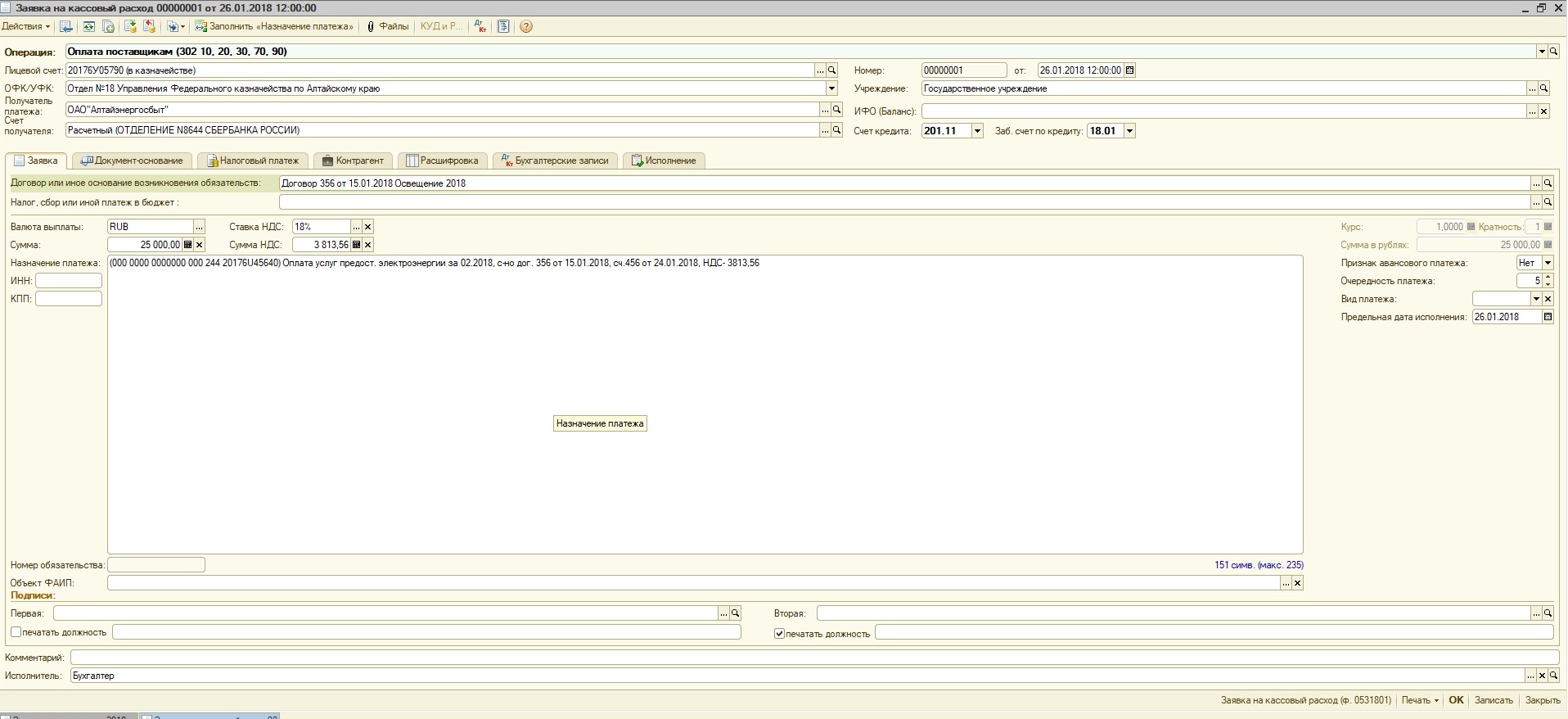

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные. » выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Отчитываемся по ф. 0503721, 0503723, 0503738

Автор: Любовь Маренич, консультант-специалист Линии Консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

доходы – отображаются в строках 010 – 104;

расходы – отображаются в строках 150 – 269;

чистый операционный результат – отображается в строках 300 – 302;

операции с нефинансовыми активами – отображаются в строках 310 – 390;

операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

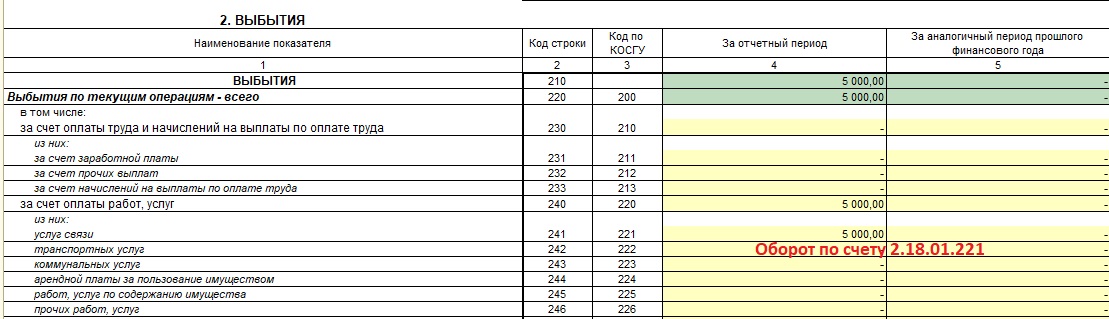

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

Перечислили аванс за услуги связи

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

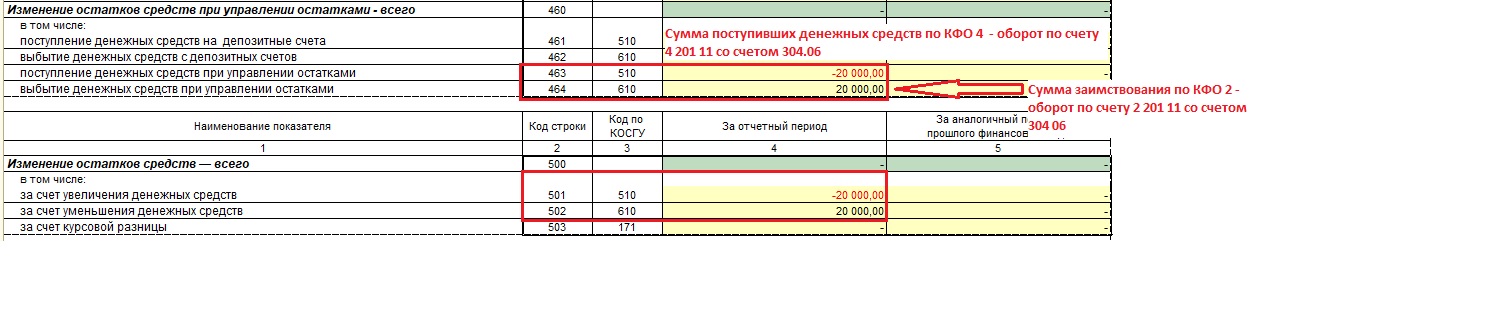

Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

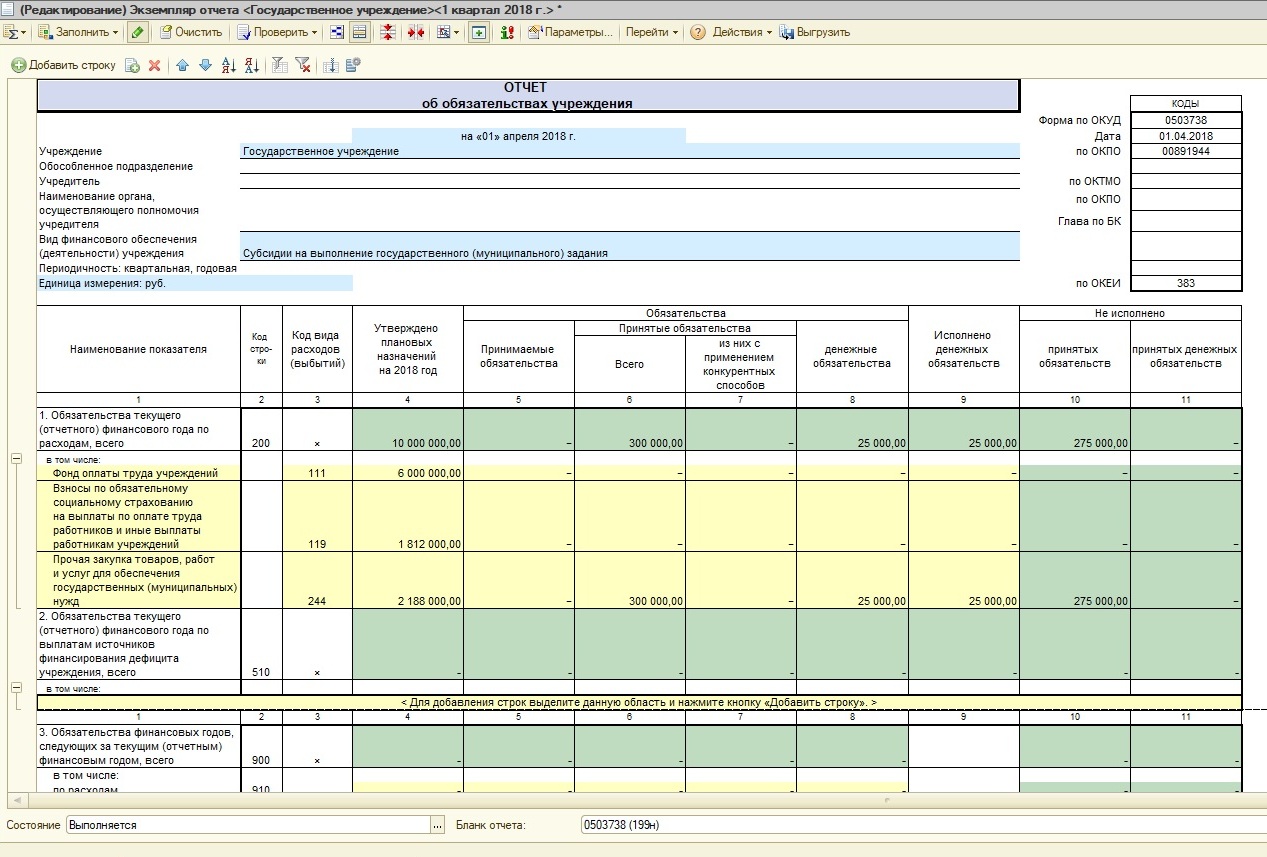

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

Обязательства текущего (отчетного) финансового года по расходам.

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Форма 738 инструкция по заполнению 2021». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Отчет ф. 0503738-НП по национальным проектам

Приказом Минфина России от 16.10.2019 № 166н в дополнение к Отчету об обязательствах учреждения (ф. 0503738) введена форма 0503738-НП, содержащая данные о принятии и исполнении бюджетным (автономным) учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов).

Периодичность представления Отчета (ф. 0503738-НП) – месячная. Впервые сдать форму нужно в составе отчетности на 1 января 2020 года (п. 2 Приказа Минфина России от 16.10.2019 № 166н).

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности):

- субсидии на иные цели (КФО 5),

- субсидии на цели осуществления капитальных вложений (КФО 6).

Согласно пункту 48.1, введенному приказом Минфина России от 16.10.2019 № 166н в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н), Отчет (ф. 0503738-НП) формируется по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Показатели граф 5–11 раздела «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738-НП) формируются в порядке, аналогичном порядку формирования Отчета об обязательствах учреждения (ф. 0503738).

В отличие от Отчета об обязательствах учреждения (ф. 0503738), в графе 3 которого указываются коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения, в графе 3 Отчета (ф. 0503738-НП) указываются коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, целевых статей, содержащих в 4–5 разрядах кода целевой статьи коды основных мероприятий целевых статей расходов на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), видов расходов классификации расходов бюджетов Российской Федерации, без формирования промежуточных итогов по группировочным кодам бюджетной классификации Российской Федерации.

Порядок формирования, разрядность и структура целевых статей расходов бюджетной классификации Российской Федерации определены Приказом Минфина России от 08.06.2018 № 132н. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов (разряды 8-17 классификации расходов бюджетной классификации РФ).

В соответствии с пунктом 30 Порядка № 132н: « четвертый разряд кода целевой статьи федерального бюджета ( 11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета ( 13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

- A — национальный проект «Культура»;

- D — национальная программа «Цифровая экономика Российской Федерации»;

- E — национальный проект «Образование»;

- F — национальный проект «Жилье и городская среда»;

- G — национальный проект «Экология»;

- I — национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы»;

- L — национальный проект «Производительность труда и поддержка занятости»;

- N — национальный проект «Здравоохранение»;

- P — национальный проект «Демография»;

- R — национальный проект «Безопасные и качественные автомобильные дороги»;

- S — национальный проект «Наука»;

- T — национальный проект «Международная кооперация и экспорт»;

- V — Комплексный план модернизации и расширения магистральной инфраструктуры.

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

- в 1-4 разрядах номера счета — аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

- в 5-14 разрядах номера счета — отражаются нули, если иное не предусмотрено учетной политикой учреждения;

- в 15-17 разрядах номера счета — аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований, соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов)».

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Таким образом, ранее на законодательном уровне не требовалось в разрядах 5 — 14 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений указывать коды бюджетной классификации.

Заполнение граф «Утверждено бюджетных ассигнований» и «Утверждено лимитов бюджетных обязательств» отчета об обязательствах.

Казенным учреждениям образования, а также бюджетным и автономным учреждениям с переданными бюджетными полномочиями по выплате стипендий и иных социальных пособий при составлении отчетности следует руководствоваться Письмом Минфина РФ № 02-07-07/5669, Казначейства РФ № 07-04-05/02-120 от 02.02.2017 (далее – совместное письмо).

В совместном письме раскрывается порядок заполнения граф 4 и 5 раздела «Расходы бюджета» отчета (ф. 0503127) в части исполнения публичных нормативных обязательств по виду расходов, относящихся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Ведомство уточняет, что показатели бюджетных ассигнований по указанным кодам видов расходов получатели бюджетных средств (РБС как ПБС, а также ГРБС как ПБС) отражают в графе 4 «Утвержденные бюджетные назначения», но в графе 5 «Лимиты бюджетных обязательств» их отражение недопустимо. Объясняется это нормами бюджетного законодательства (законами о бюджете) уровня Российской Федерации, субъектов РФ и муниципальных образований, согласно которым по расходам на исполнение публичных нормативных обязательств лимиты бюджетных обязательств не утверждаются.

Полагаем, что заполнение граф 4 и 5 отчета (ф. 0503128) должно производиться с учетом требований совместного письма.

0 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Отчет ф. 0503738-НП по национальным проектам

С целью эффективного использования средств бюджетные и автономные учреждения подают форму Сведений по дебиторской и кредиторской задолженности учреждения (ф.

0503769). Рассмотрим что необходимо учитывать при составлении отчетности. Сведения по дебиторской и кредиторской задолженности (ф. 0503769) формируют учреждения и обособленные подразделения.

В сведениях по дебиторской и кредиторской задолженности указывайте обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период. Сведения составляйте:

- раздельно по всем видам финансового обеспечения: КФО 2, КФО 4, КФО 5, КФО 6, КФО 7; отдельно по дебиторской и отдельно по кредиторской задолженности.

абзац четвертый пункта 1 и приложение N 3 приказа МЧС России от 11 апреля 2013 г. N 242 «О ежемесячной надбавке за особые условия военной службы военнослужащим спасательных воинских формирований МЧС России и за особые условия службы сотрудникам федеральной противопожарной службы Государственной противопожарной службы» (зарегистрирован Министерством юстиции Российской Федерации 27 мая 2013 г., регистрационный N 28526);

1.4. В отделах (отделениях) федерального государственного пожарного надзора подразделений федеральной противопожарной службы Государственной противопожарной службы, созданных в целях организации профилактики и тушения пожаров, проведения аварийно-спасательных работ в закрытых административно-территориальных образованиях, особо важных и режимных организациях:

Сотрудникам федеральной противопожарной службы Государственной противопожарной службы, замещающим должности, исполнение обязанностей службы по которым предусматривает прохождение службы в иных особых условиях службы, выплачивается ежемесячная надбавка за особые условия службы в следующих размерах от месячного оклада в соответствии с замещаемой должностью (далее — должностной оклад):

пункт 3 изменений, вносимых в нормативные правовые акты МЧС России по вопросам денежного довольствия военнослужащих спасательных воинских формирований МЧС России и сотрудников федеральной противопожарной службы Государственной противопожарной службы, утвержденных приказом МЧС России 30 марта 2022 г. N 156 (зарегистрирован Министерством юстиции Российской Федерации 9 июня 2022 г., регистрационный N 42493).

1. Утвердить Перечень должностей сотрудников федеральной противопожарной службы Государственной противопожарной службы, исполнение обязанностей службы по которым предусматривает прохождение службы в иных особых условиях службы, при замещении которых выплачивается ежемесячная надбавка за особые условия службы, и размеры надбавки по этим должностям согласно приложению.

Обязательство учреждения принято в сумме 50 000 руб. и отнесено на код 310 КОСГУ. Денежное обязательство принято в сумме тех денег, которые учреждение обязано оплатить в установленный срок после подписания договора, – 15 000 руб., хотя поставки основных средств еще нет.

Обязательство учреждения – это, по сути, обещание заплатить деньги юридическому или физическому лицу. Денежное обязательство – это обязанность бюджетного учреждения заплатить деньги юридическому или физическому лицу. Часто обязательство учреждения и денежное обязательство возникают одновременно в одной сумме, но возможны и различия. Разницу между этими понятиями проще понять на примерах:

в графе 8 отражается сумма принятых на отчетную дату денежных обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 7 над показателем графы 4;

Также следует уделить внимание определению порядка принятия обязательств учреждения и денежных обязательств по выдаче денежных средств подотчет и ситуации возврата подотчетных сумм, что особенно актуально для учреждений, где часто производится командирование сотрудников или закупки за наличный расчет.

Если на начало года на счетах числится кредиторская задолженность, которую планируется погасить в текущем году, то учреждению следует заблокировать часть прав на принятие обязательств по соответствующим кодам КОСГУ, что отражается в Порядке. Суммы кредиторской задолженности должны быть отражены, с одной стороны, в главной книге и акте инвентаризации расчетов, с другой – в Балансе государственного (муниципального) учреждения (ф. 0503730) и Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769), входящих в состав Пояснительной записки к Балансу учреждения (ф. 0503760) за предыдущий год и, по возможности, подтверждены актами сверки расчетов с кредиторами.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

- На лицевой счет поступили денежные средства от сдачи имущества в аренду:

Форма 0503169: образец заполнения в 2019 году

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2020 — 2021 годах».

Казначейства России от 28.09.2021 N 95-09-11/03-426

Чтобы дополнительно расшифровать свою дебиторскую и кредиторскую задолженность к квартальной и годовой отчетности для государственных предприятий существует специальная унифицированная форма, заполнение которой требует особого внимания.

В данном документе сведения подаются более развернуто отдельно по каждому виду задолженности за каждый квартал нарастающим итогом. Тут вы узнаете, как и по каким правилам проводится инвентаризация дебиторской и кредиторской задолженности.

Применение данной формы началось с 2014 года ежеквартально, так как ранее она применялась только раз в год, это и является особенностью новой формы.

Как уже упоминалось долги должны показываться обособленно по каждой задолженности и типам деятельности. Что представляет собой коэффициент оборачиваемости дебиторской задолженности и как его вычислить – читайте по ссылке.

Информацию для внесения в форму черпают из существующих регистров. Важно: просроченные долги обозначают обособленно отдельной группой 2-го раздела.

Особенностями заполнения являются:

- Для первого раздела нюансы имеются в следующих пунктах:

- графа 1 – предназначен для внесения аналитического счета с долговым сальдо, счета для отражения в этом блоке определены Инструкцией п. 167. Здесь вы прочтете, что такое оборотно-сальдовая ведомость и какие сведения она содержит;

- графа 2 и 9 – содержат итоговые данные по суммам дебиторки и кредиторки отдельно с привязкой к необходимым счетам;

- с раздела 12 по 14 – суммы долгов по уточненным данным за прошлый год и формирования сравнительной характеристики по долговым обязательствам.

- 2-й раздел содержит детальную информацию относительно долговых обязанностей, при этом нюансы для этого раздела появились с 2016 года:

- внесение сведений по каждому контрагенту с задолженностью не выше миллиона рублей;

- превышение нижнего лимита в миллион рублей на основании письма Минфина от 2017 года № 02-07-07/21798.

Как и когда возможно списание кредиторской задолженности с истекшим сроком исковой давности – читайте в публикации по ссылке.

- предприятие на начало года задолженности от контрагентов не имело;

- на предприятии на 1 число нового квартала числится дебиторская задолженности в ориентировочную сумму 300 000 рублей, с датой возникновения месяц назад и этот месяц является сроком для возврата;

- ровно через месяц долговые обязательства выросли на 50 000 рублей, при этом она не является просроченной.

На протяжении отсчетного интервала произойдет обнуления долга что следует отразить в связи с его переходом в разряд требований.

Допустимость статей баланса

Изменения в бюджетной классификации привели к изменениям в плане счетов, используемом организациями государственного сектора. В результате к моменту сдачи отчетности за I квартал Минфин, скорее всего, внесет изменения в Инструкцию 33н.

На конец 1 квартала 2017 года столбец «Обязательства» заполнен на сумму размещенных объявлений, по которым еще не проведены торги.

На что следует обратить внимание при заполнении различных граф отчета по обязательствам (формы 0503738, 0503128)? Как отражены в них принятые обязательства? Каков порядок учета обязательств на текущий и последующие финансовые годы?

Раздел 3 «Источники финансирования дефицита учреждения». В данном разделе отражаются данные о притоках и оттоках денежных средств из источников финансирования дефицита средств учреждения.

Раздел 2 «Выплаты» отражает отток денежных средств от текущих, инвестиционных и финансовых операций, включая возвраты. Раздел 3 «Изменения в остатках средств» показывает увеличение и уменьшение остатков средств на счетах и в кассе учреждения, включая возвраты. В разделе 4 «Аналитическая информация о выбытии» отражается информация о выбытии по текущим операциям.

Заполнение формы 723 бюджетной отчетности (нюансы)

Отдельным направлением работы кадровика (или бухгалтера, исполняющего его обязанности) в любой организации является ведение документов (карточек) воинского учета на работников. С 8 января 2022 года приказом Министерства обороны РФ от 22.11.2021 № 700 утверждена новая Инструкция по ведению воинского учета в организации. Из этой статьи вы узнаете, как его применять и какие изменения произошли по сравнению с предыдущим декретом.

Обращаем внимание, что для сведений, не составляющих государственную тайну, Федеральное казначейство предварительно заполняет отдельные показатели указанных отчетов в ИППС «Электронный бюджет».

Такой же подход используется для счетов 302, 303, 304 02, 304 03, 304 06, где в разрядах 24-26 номера счета указываются коды ПГСУ 730 (830). По разным причинам, но это очень распространенное явление — отсутствие бухгалтерской сверки в разделе «Санкции».

Строка 591 в разделе 3 формируется на основании показателей поступления денежных средств от возврата сумм ранее перечисленного денежного обеспечения и дебиторской задолженности прошлых лет (сторнирование кассовых выплат прошлых лет).

Отчет ф. 0503738-НП по национальным проектам

В графе 3 таблицы Отчета Ф. 0503738-НП предусмотрено заполнение кодов бюджетной классификации выбором из справочника Классификационные признаки счетов (КПС).

Если в течение 2019 года бухгалтерские записи по нацпроектам обособлялись в учете без указания целевой статьи расходов бюджетов, а иным образом, показатели Отчета Ф. 0503738-НП можно заполнить вручную, указав в графе 3 Код бюджетной классификации соответствующие коды выбором из справочника КПС.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

Если в течение 2019 года данные по национальным проектам обособлялись по КПС и соответственно элементам справочника Аналитические коды КПС, в которых указывались целевые статьи расходов бюджетов, Отчет Ф. 0503738-НП можно заполнить автоматически.

При автоматическом заполнении Отчета Ф. 0503738-НП по правилу заполнения Правило 738-НП выполняется отбор по КПС, относящимся к национальным проектам (программам), в форму отчета попадают данные только по кодам бюджетной классификации, содержащим в разряде 4 кода целевой статьи буквы латинского алфавита, указанные в пункте 36.1 Порядка № 132н.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

В графе 3 таблицы Отчета Ф. 0503738-НП предусмотрено заполнение кодов бюджетной классификации выбором из справочника Классификационные признаки счетов (КПС).

Если в течение 2019 года бухгалтерские записи по нацпроектам обособлялись в учете без указания целевой статьи расходов бюджетов, а иным образом, показатели Отчета Ф. 0503738-НП можно заполнить вручную, указав в графе 3 Код бюджетной классификации соответствующие коды выбором из справочника КПС.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

- доходы – отображаются в строках 010 – 104;

- расходы – отображаются в строках 150 – 269;

- чистый операционный результат – отображается в строках 300 – 302;

- операции с нефинансовыми активами – отображаются в строках 310 – 390;

- операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Отчет об обязательствах учреждения (ф. 0503738)

- Покупка бензина через подотчётное лицо в 1С: БГУ редакции 2.0

- Почему «закрытие года» не попадает в оборотно-сальдовую ведомость в 1С: БГУ?

- Безвозмездное поступление бензина в 1С: БГУ редакции 2.0

- Оплата услуг пластиковыми картами в 1С: Бухгалтерии государственного учреждения 8

- Модернизация основного средства в 1С: БГУ редакции 2.0

- Изготовление основного средства из материальных запасов в 1С: БГУ

- Учет расходов и регламентные операции закрытия 109 счета в 1С: БГУ

Составление и представление главными администраторами (распорядителями, получателями) средств федерального бюджета, федеральными государственными бюджетными, автономными учреждениями (далее — учреждения) месячной и квартальной бюджетной отчетности и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляется в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н;

Инструкции о порядке составления и представления дополнительных форм годовой и квартальной бюджетной отчетности об исполнении федерального бюджета, утвержденной приказом Минфина России от 01.03.2016 N 15н,

а также с учетом критериев раскрытия информации в бюджетной (бухгалтерской) отчетности согласно приложению к настоящему письму.

Представление консолидированной бюджетной (бухгалтерской) отчетности главными администраторами средств федерального бюджета осуществляется не позднее сроков, установленных приказом Федерального казначейства от 30.11.2020 N 36н «О сроках представления главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета консолидированной месячной, квартальной и годовой бюджетной отчетности, консолидированной квартальной и годовой бухгалтерской отчетности федеральных бюджетных и автономных учреждений в 2021 году».

Главными администраторами средств федерального бюджета, которым в 2021 году выделялись средства из резервного фонда Правительства Российской Федерации (или осуществлялось использование средств фонда, выделенных в предыдущие периоды) представляется информация об использовании средств резервного фонда Правительства Российской Федерации в соответствии с приказом Минфина России от 04.02.2021 N 12н года по состоянию на 01.04.2021, 01.07.2021, 01.10.2021 в период с 20 по 26 числа месяца, следующего за отчетным кварталом.

Обращаем внимание, что в части сведений, не составляющих государственную тайну, Федеральным казначейством в ПУИО ГИИС «Электронный бюджет» осуществляется предварительное заполнение отдельных показателей указанных отчетов.

В целях обеспечения достоверности бюджетной отчетности главных администраторов средств федерального бюджета о ходе исполнения бюджета, в том числе о принимаемых обязательствах, а также об объемах дебиторской и кредиторской задолженности, при установлении сроков предоставления отчетности подведомственными получателями бюджетных средств, бюджетными и автономными учреждениями, главным администраторам средств бюджета следует учитывать сроки предоставления контрагентами первичных учетных документов, являющихся основанием для отражения в учете операций по принятым денежным обязательствам и кредиторской задолженности, сложившиеся в рамках обычаев делового оборота.

Обращаем внимание, что раскрытие данных в бюджетной (бухгалтерской) отчетности осуществляется по действующей бюджетной классификации с учетом порядка формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципов назначения, утвержденного приказом Министерства финансов Российской Федерации от 06.06.2019 N 85н, кодов (перечней кодов) бюджетной классификации Российской Федерации на 2021 год (на 2021 год и на плановый период 2022 и 2023 годов), утвержденных приказом Министерства финансов Российской Федерации от 08.06.2020 N 99н, а также правил применения кодов классификации операций сектора государственного управления, утвержденных приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н.

Главные администраторы средств федерального бюджета, представляющие отдельные формы сводной отчетности по сведениям, содержащим государственную тайну, представляют отдельную Пояснительную записку (ф. 0503160), Пояснительную записку к балансу учреждения (ф. 0503760), в которой указывают только ту информацию, которая непосредственн�� касается сведений, содержащих государственную тайну.

| Заместитель Министра финансов Российской Федерации | И.А. Окладникова |

Форма 0503169/0503769: особенности заполнения за первое полугодие в 1С: БГУ 8

- Письмо Минфина России от 21.05.2021 № 02-07-10/40313

Уникальный инвентарный номер присваивают всем нефинансовым активам в учреждении и заводят на них Инвентарные карточки (ф. 0504031), в том числе для объектов НМА, которые учреждение учитывает на счетах 102 00 «Нематериальные активы».

С 2021 года в соответствии с новым ФСБУ «Нематериальные активы» изменился учет неисключительных прав на активы со сроком использования больше 12 месяцев. Теперь такие права отражают на балансе на счете 111 60 «Права пользования нематериальными активами».

Финансисты в письме уточнили, что таким объектам также нужно присваивать инвентарные номера и заводить на них инвентарные карточки учета.

Перед составлением и предоставлением отчетности следует проверить:

- полноту отражения первичных документов учете;

- корректность формирования журналов операций (ф. 0504071);

- своевременность формирование журналов операций (ф. 0504071);

- особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подробнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска № 1 (март, 2021) газеты «Прогрессивный бухгалтер».

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» — «Контрагенты» — в верхней панели списка «Контрагенты» нажмем кнопку «Еще» — «Настроить список» — на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» — «Завершить редактирование».

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

| Ошибка | Вероятные причины | Вариант исправления |

|---|---|---|

Ошибки в плане счетов:

|

|

|

| Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения |

|

Восстановить настройки справочника КЭК («Бухучет» — «План счетов» — «Коды экономической классификации» — «Все действия» — «Установить стандартные настройки» и «Загрузить поставляемые данные») |

| Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года |

|

|

| Отчет не сохраняется | В программе присутствуют дубли отчетности | Удалите помеченные на удаление объекты |

Если ошибки касаются учета или содержатся в данных, то стандартные отчеты «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, позволяют пользователям самостоятельно выявить ошибку учета и своевременно ее исправить.

Похожие записи:

| (в ред. Приказа Минфина РФ от 16.10.2019 N 166н) | ||||||||||

| ОТЧЕТ ОБ ОБЯЗАТЕЛЬСТВАХ УЧРЕЖДЕНИЯ |

||||||||||

|

КОДЫ |

||||||||||

| Форма по ОКУД |

0503738 |

|||||||||

| на 1 | 20 | г. | Дата | |||||||

| Учреждение | по ОКПО | |||||||||

| Обособленное подразделение |

||||||||||

| Учредитель | по ОКТМО | |||||||||

| Наименование органа, осуществляющего полномочия учредителя |

по ОКПО | |||||||||

| Глава по БК | ||||||||||

| Вид финансового обеспечения (деятельности) учреждения |

||||||||||

| Периодичность: месячная, квартальная, годовая |

||||||||||

| Единица измерения: руб. |

по ОКЕИ |

383 |

||||||||

|

Наименование показателя |

Код строки |

Код по бюджетной классификации |

Утверждено плановых назначений |

Обязательства |

Исполнено денежных обязательств |

Не исполнено |

||||

|

принимаемые |

принятые обязательства |

денежные обязательства |

принятых обязательств |

принятых денежных обязательств |

||||||

|

всего |

из них с применением конкурентных |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. Обязательства текущего (отчетного) финансового года по |

200 |

x |

||||||||

|

в том числе |

||||||||||

|

2. Обязательства текущего (отчетного) финансового года по |

510 |

x |

||||||||

|

в том числе |

||||||||||

9. Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) должен обеспечивать сопоставление годовых объемов утвержденных показателей по расходам и выплатам в погашение заимствований государственного (муниципального) бюджетного, автономного учреждения с данными об обязательствах, возникающих в рамках деятельности государственного (муниципального) бюджетного, автономного учреждения, и об исполнении денежных обязательств (пункт 61 СГС «Бюджетная информация»).

Формирование Отчета об обязательствах учреждения (ф. 0503738) осуществляется в соответствии с положениями пунктов 46 — 49 Инструкции N 33н с учетом положений СГС «Бюджетная информация».

Показатели Отчета об обязательствах учреждения (ф. 0503738) отражаются в структуре разделов:

1. Обязательства текущего (отчетного) финансового года по расходам;

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

При этом пунктом 63 СГС «Бюджетная информация» установлено требование к раскрытию показателей Отчета об обязательствах учреждения (ф. 0503738) в разрезе сумм:

— принимаемых обязательств;

— обязательств учреждения (обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности государственного (муниципального) бюджетного, автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, публично-правовому образованию, субъекту международного права денежные средства учреждения), в том числе обособлено суммы обязательств учреждения с применением конкурентных способов определения поставщиков в соответствии с законодательством Российской Федерации;

— денежных обязательств;

— отложенных обязательств.

Кроме того, указанные обязательства отражаются в разрезе видов финансового обеспечения (деятельности) учреждения и кодов видов выбытий, по которым в отчетный период принимались и (или) исполнялись обязательства государственного (муниципального) бюджетного, автономного учреждения.

Годовые объемы плановых показателей по разделам Отчета об обязательствах учреждения (ф. 0503738) отражаются с учетом изменений, оформленных в соответствии с бюджетным законодательством Российской Федерации на отчетную дату.

Пунктами 66 — 68 СГС «Бюджетная информация» установлен порядок консолидации указанного отчета головным учреждением, Учредителем, финансовым органом.