Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

|

Автономные (АУ) |

Бюджетные (БУ) |

Казенные (КУ) |

|

|

Основной регулирующий НПА |

Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

Бюджетный кодекс РФ |

|

Вид деятельности |

Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) |

Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). |

|

|

Использование доходов от коммерческой деятельности |

На свое усмотрение (пп. 2–3 ст. 298 ГК РФ). |

Перечисляются в бюджет (п. 3 ст. 161 БК РФ) |

|

|

Расчетные счета |

В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) |

Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) |

|

|

Владение имуществом |

На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) |

||

|

Распоряжение имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом |

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

|

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества |

|||

|

Ответственность |

Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5–6 ст. 123.22 ГК РФ) |

Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) |

|

|

Источник финансирования |

Субсидии (п. 1 ст. 78.1 БК РФ) |

Бюджетная смета (п. 2 ст. 161 БК РФ) |

Об особенностях бюджетной бухотчетности читайте в статье «Порядок сдачи бюджетной отчетности в налоговую».

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 08.06.2021 № 75н содержит перечни КБК на 2022 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

С 2023 года планируют внести правки в некоторые КОСГУ. Какие нововведения планирут ввести узнайте в проекте приказа Минфина, который доступен в системе КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли). А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов. То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов. Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.

Счета учета в государственных организациях

Номер счета бухучета для госучреждений состоит из 26 разрядов, о чем сказано в п. 21 единого плана счетов. В следующей таблице описано значение каждого разряда:

|

Номер разряда счета |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета по КОСГУ |

Увидеть расшифровку номера счета на примере можно здесь.

С разрядами 18–26 все однозначно, значения для разрядов 19–26 указаны в самих таблицах частных планов счетов, разряд 18 выбирается из значений 1–9 в соответствии с классификацией, обозначенной в п. 21 единого плана счетов. Причем при ведении бюджетного учета для разряда 18 используются только значения 1 — обеспечение за счет средств соответствующего бюджета, 3 — обеспечение за счет средств во временном распоряжении.

Для заполнения разрядов 1–17 необходимо познакомиться с бюджетной классификацией. Она нужна для того, чтобы соотнести показатели из разных бюджетов, которые составляют бюджетную систему страны. Она является базой для разработки нумерации счетов бухучета госучреждений. Система кодировки описана в указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 06.06.2019 № 85н. КБК состоят из 20 знаков и делятся на коды, обозначающие доходы, расходы, источники. В таблице ниже приведен состав кода бюджетных расходов.

|

Номер разряда КБК (кода расходов) |

|||||||

|

1–3 |

4–5 |

6–7 |

8–12 |

13–17 |

18 |

19 |

20 |

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

|||

|

Программная (непрограммная) статья |

Направление расходов |

группа |

подгруппа |

элемент |

|||

|

Приложение 2 к указаниям № 85н |

Приложение 3 к указаниям № 85н |

Приложение 4 к указаниям № 85н |

Чтобы определить знаки 1–17 для счета АУ и БУ, необходимо следовать следующей схеме:

|

Номер разряда счета АУ или БУ |

|||||

|

1–2 |

3–4 |

5–14 |

15 |

16 |

17 |

|

Соответствующий номер разряда КБК |

|||||

|

4–5 |

6–7 |

0000000000 |

18 |

19 |

20 |

На месте разрядов 5–14 ставятся нули (п. 3 приказа № 183н, п. 2.1 приказа № 174н), если иного не прописано в учетной политике.

Для счетов бюджетного учета (КУ и прочие организации, указанные в приказе № 162н) на место разрядов 1–17 переносятся разряды 4–20 КБК (либо разряды 1–17 КБК переносятся на место разрядов 1–17 счета для финансовых органов). Приложение 2 к инструкции № 162н содержит информацию о виде КБК, который нужно применять для каждого счета.

О ведении бухучета в КУ подробнее читайте в материале «Правила ведения бухгалтерского учета в казенных учреждениях».

Итоги

Для определения правил ведения бухучета необходимо понять, какой вид государственных учреждений нам интересен, поскольку существует 4 плана счетов для бюджетников. В едином плане счетов содержатся общие правила, а в остальных 3 частных планах счетов можно найти детальные примеры использования счетов, перечни типовых проводок и разъяснения по структуре счета.

Первые дни работы бухгалтером бюджетного учреждения

- Опубликовано 23.04.2018 22:19

- Автор: Administrator

- Просмотров: 90454

Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться».

Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.

Сейчас, наверно, не согласилась бы на такую авантюру.

Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.

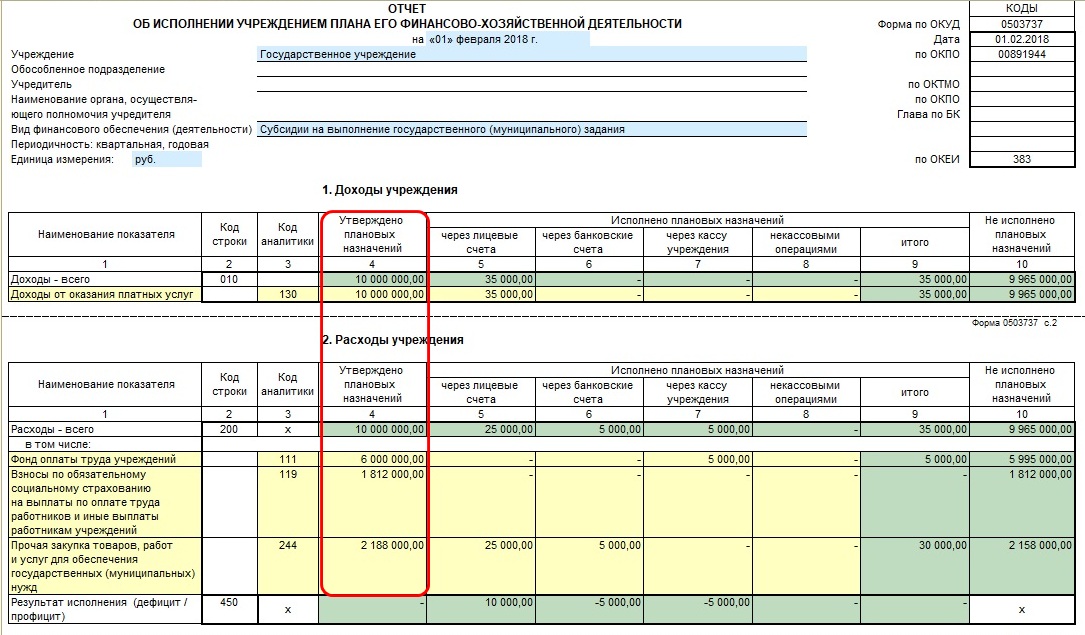

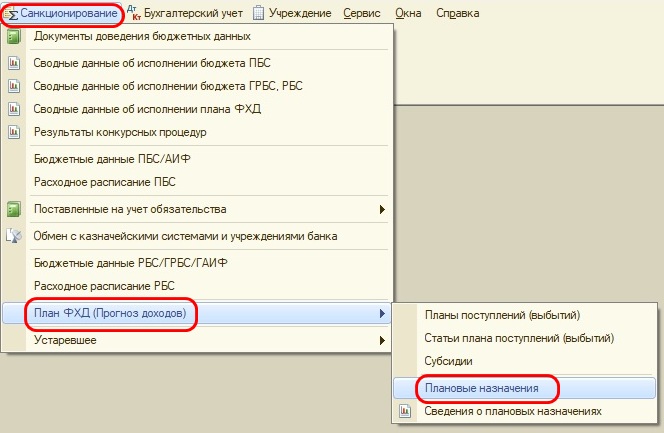

Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

если нет, то срочно формируйте документы «Плановые назначения».

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.

Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.

Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.

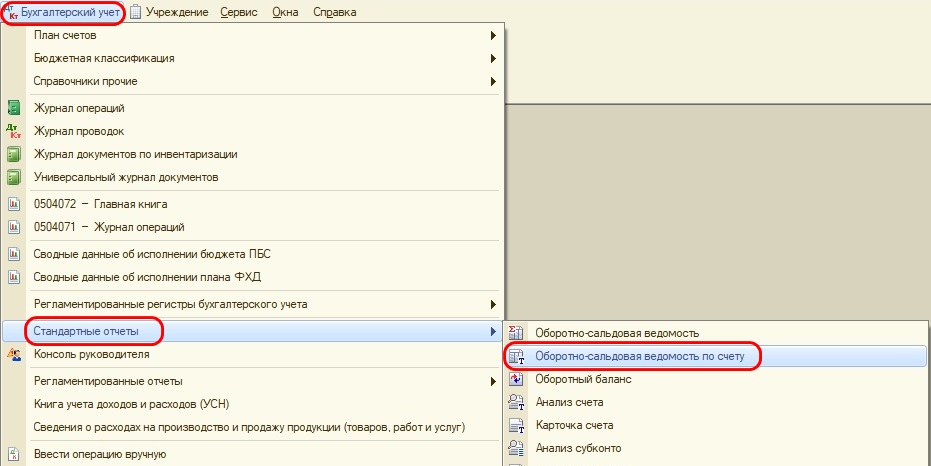

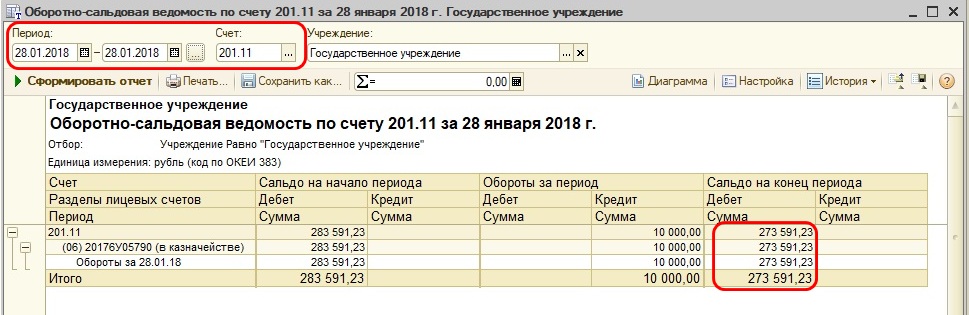

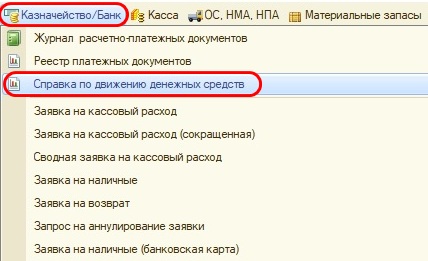

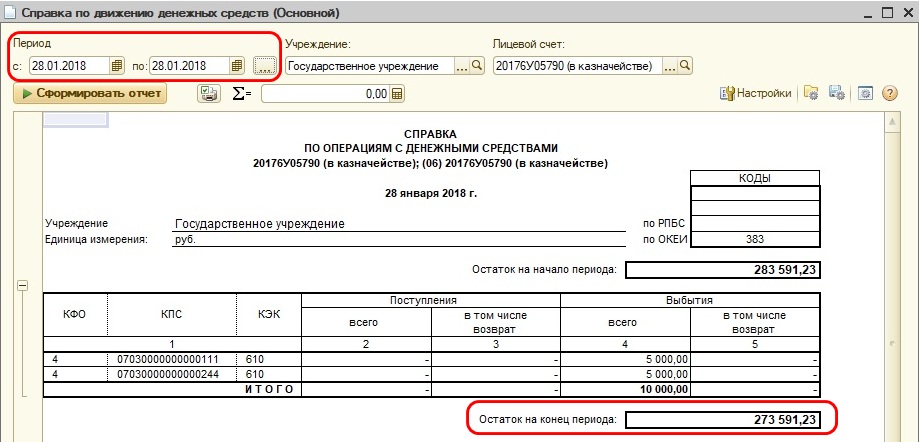

Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.

Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.

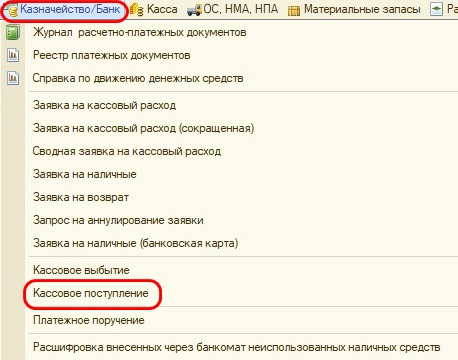

Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

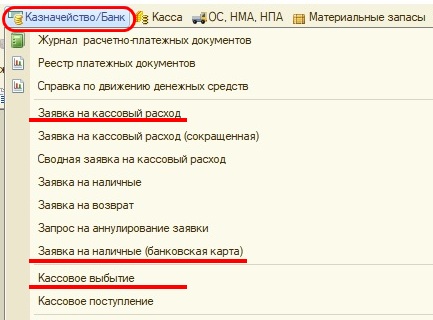

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

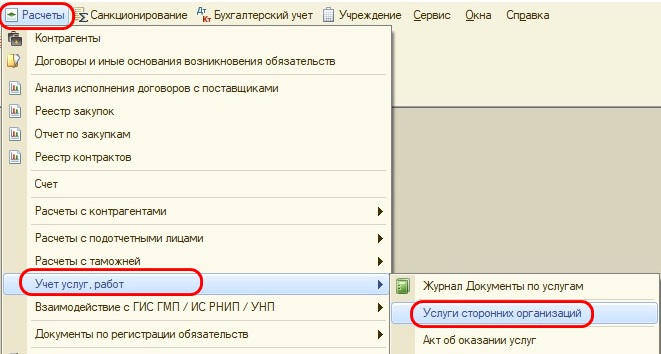

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

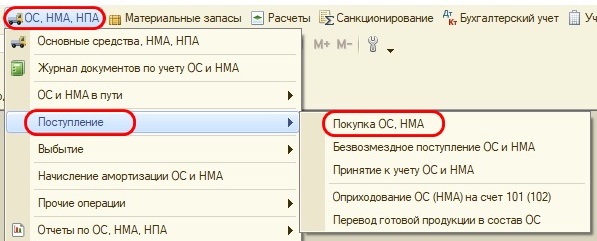

«Покупка ОС, НМА»,

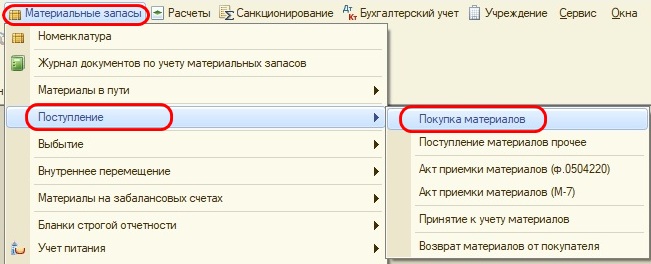

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается.

Она быстро меня успокоила вопросом: «А ты все услуги начислила?».

Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.

Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).

Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

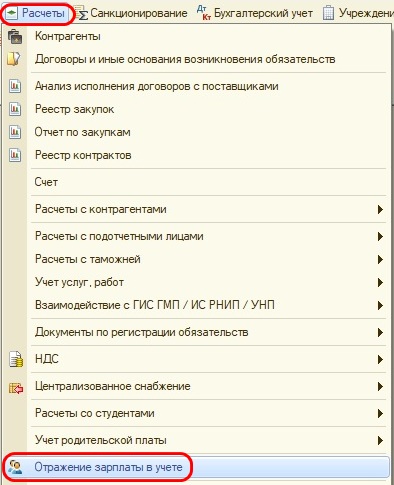

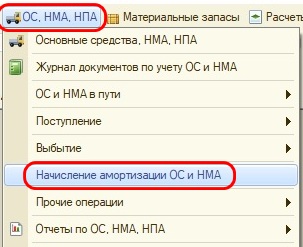

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

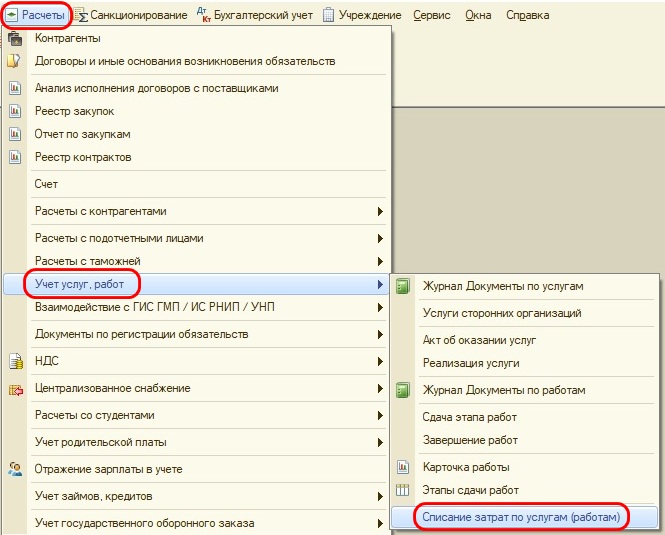

списание затрат,

начисление доходов.

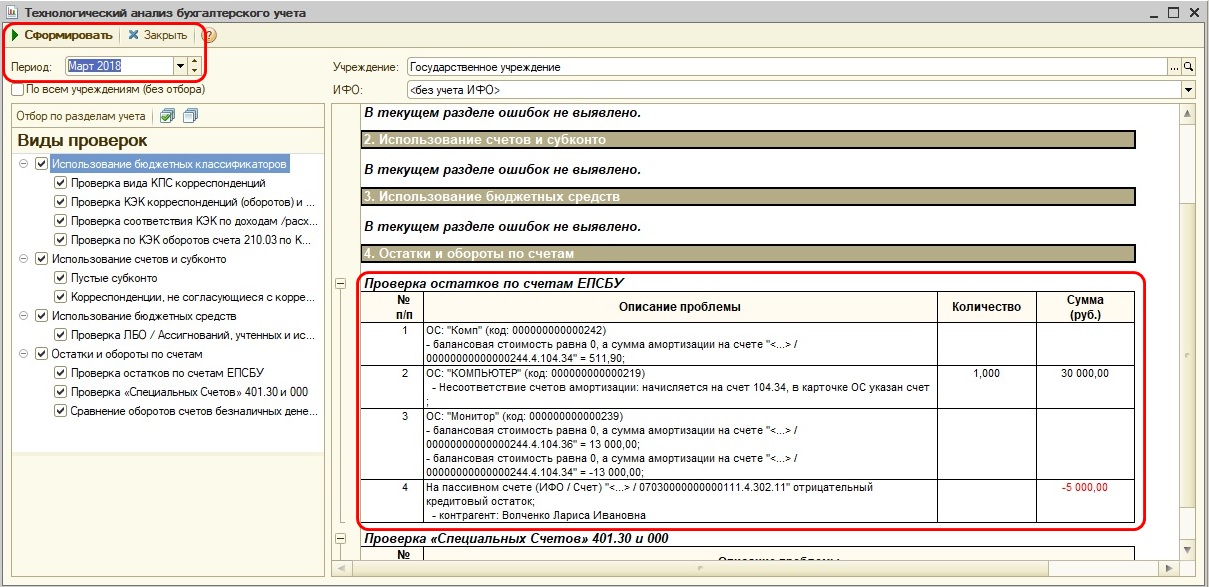

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

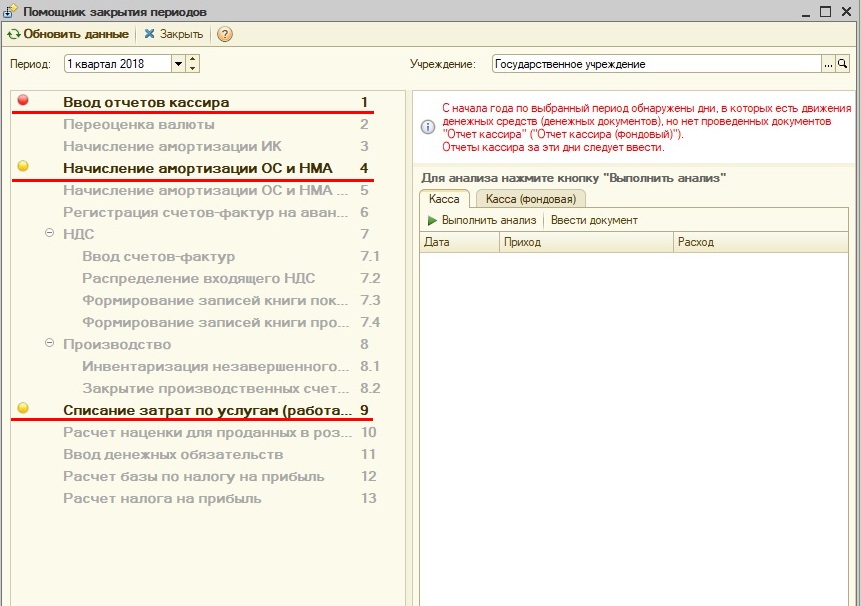

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.

Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.

И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.

Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

![]()

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

28 июля 2023 г.

Бухгалтерия детских садиков – специальное подразделение, которое занимается учетом и распределением средств организации, сводит бухучет, сдает обязательные отчеты. Рабочий инструмент бухгалтера ДОУ – первичные документы (счета, накладные), отчеты и статьи бухбаланса. Во всех организациях активно применяют счет 86 для отражения на нем поступлений средств.

![]()

Ещё больше полезных материалов для педагогов детских садов — в группе ВК «МЭО Детский сад»

Бухучет в бюджетных и частных детсадах

1. Большая часть детских садов в России принадлежит государству и лишь небольшая доля — частные сады частного типа. Отличие — в источниках финансирования и цели деятельности.

2. Весь бухучет в детском саду должен быть основан на ФЗ «О бухгалтерском учете», но есть и специфика, когда применяют дополнительные нормативы.

3. Применяемые счета бухучета должны отражать основные средства, расчеты с контрагентами, материальные запасы.

4. Общим является соблюдение принципов бухучета: учет ведется в рублях, непрерывность и своевременность учета и т. д.

Льготы для дошкольных организаций

Доходы детских садов облагаются налогом на прибыль. Исключение: средства, от ведения деятельности, описанной в уставе.

Совет: обеспечьте раздельный учет и использование этих средств. Отразите эти суммы в налоговой декларации за год.

В итоге образовательная организация может претендовать на нулевую ставку налога на прибыль.

Применение НДС

Организация занятий детей в детских садах не облагается НДС, при этом частные детские сады признаются плательщиками НДС. В налоговую базу попадут все операции, которые связаны с реализацией услуг. Освободить от НДС могут организации, реализующие воспитательные программы, включая дополнительные услуги, если они названы в лицензии.

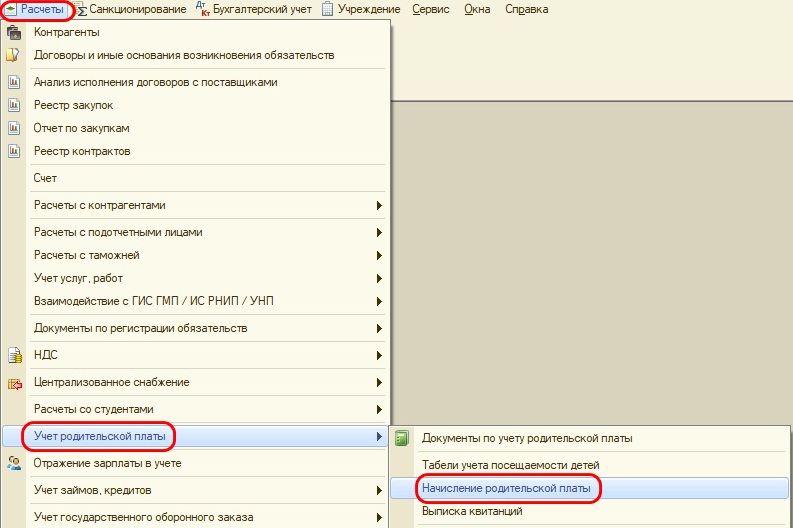

Бухучет родительской платы в детсадах

Бухгалтерия детских садов учитывает средства, поступившие от родителей детей. Начисление проводят по табелю посещаемости учреждения ежемесячно.

Зачисляют родительскую плату на лицевой счет или вносят в кассу. Отражают поступления в операционном журнале расчета с дебиторами. Все издержки, оплачиваемые за счет поступлений от родителей, можно учитывать, как приносящую прибыль деятельность.

Бухучет питания персонала в детсаду

Если детский сад обеспечивает свой персонал питанием, эти операции относят к приносящим прибыль, так как они покрываются самими сотрудниками.

Для верного отражения этих расходов в оборотную ведомость вносят данные всех сотрудников.

Покупка игрушек для детсадов

В силу финансовых возможностей детсады закупают игрушки для детей.

Общие правила учета:

- срок жизни игрушек учитывают с учетом длительности их продуктивного использования;

- если этот срок более года — учитывайте их как основные средства (счет 101 06);

- остальной инвентарь отразите в учете, как материальные запасы (счет 105 06).

Бухгалтерские отчеты в детском саду

Частные и бюджетные ДОУ сдают в целом аналогичную отчетность. Разница в сроках предоставления и объеме. Так, бюджетники отчитываются каждый месяц, квартал и год, а частники сдают отчеты раз в год.

Общие ежегодные отчеты по бухучету:

- финансовый отчет с результатами деятельности;

- отчет о целевом использовании денег;

- бухгалтерский баланс.

Вопросы по бухучету в детских садах:

- Где разместить бухгалтерию детского сада?

В бюджетных детских садах, как правило, централизованная бухгалтерия. Ее часто размещают в одном из ДОУ. Частники могут обращаться к аутсорсинговым компаниям. - Как лучше вести бухучет питания сотрудников, если садик — это автономное учреждение?

Самый простой вариант — если сотрудники вносят деньги за питание в кассу. - Разрешено ли ДОУ сдавать помещения в аренду в вечернее время?

Это возможно, если арендатор соблюдает СанПиН, а прибыль от аренды будет направлена на улучшения в детском саду.

Согласно ст. 65 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» за присмотр и уход за ребенком организация, осуществляющая образовательную деятельность, вправе устанавливать родительскую плату. При этом учреждение берет на себя право контролировать размер родительской платы, если иное не предусмотрено законодательством.

- Начисление родительской платы

- Автоматизация расчетов с родителями в «1С:БГУ 8»

Учредитель вправе снизить размер родительской платы или не взимать ее с отдельных категорий родителей в определенных случаях. За присмотр и уход за детьми-инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией, обучающимися в муниципальных государственных организациях, реализующих программу дошкольного образования, родительская плата не взимается.

В целях материальной поддержки воспитания и обучения детей, посещающих образовательные организации с программой дошкольного образования, родителям выплачивается компенсация от среднего размера родительской платы за присмотр и уход. Сумма компенсации устанавливается нормативными правовыми актами субъектов РФ и должна быть не менее:

- 20% на первого ребенка;

- 50% на второго ребенка;

- 70% на третьего и последующих детей.

Начисление родительской платы

В соответствии с Приказом Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» для формирования информации в денежном выражении расчетов по доходам бюджетного учреждения и операций, изменяющих указанные объекты учета, используются счета группы 205 «Расчеты по доходам».

Начисление родительской платы за присмотр и уход за детьми в детском дошкольном учреждении отражается записью:

Д-т 2.205.31 560, К-т 2.401.10.130.

Начисление родительской платы производится в последний рабочий день каждого месяца за фактические дни посещения на основании табеля учета посещаемости детей. Число дней посещения определяется как разница между количеством дней посещения за месяц в соответствии с календарным графиком работы учреждения и количеством пропущенных ребенком дней, отмеченных в табеле.

Внесение родительской платы отражается следующими записями в безналичном порядке: Д-т 2.201.11.510, Кт 2.205.31.660

Д-т 17 КОСГУ 130

В кассу учреждения:

Д-т 2.201.34.510, Кт 2.205.31.660

Д-т 17 КОСГУ 130

Автоматизация расчетов с родителями

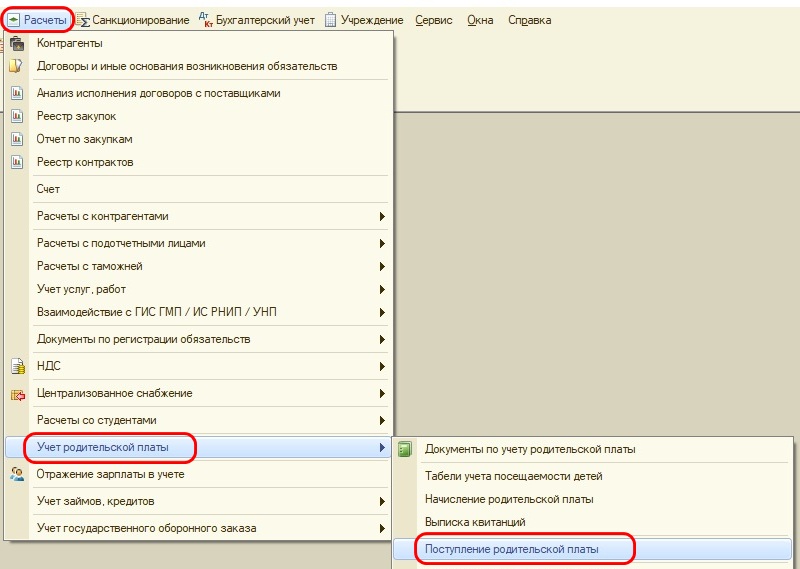

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, для автоматизации учета расчетов с родителями за содержание детей в дошкольных детских образовательных учреждениях, интернатах и учреждениях дополнительного образования предусмотрена отдельная подсистема «Родительская плата».

Для добавления подсистемы в интерфейс пользователя необходимо перейти «Администрирование» – «Настройка параметров учета» – «Специализированные подсистемы» и установить флажок в поле «Учет расчетов с родителями за содержание детей в ДДУ». Там же можно настроить выведение печатной формы акта – в поле «Заказчик» может проставляться или плательщик, или ребенок.

После сохранения изменений на вкладке «Услуги, работы, производство» появится раздел «Родительская плата»

В состав подсистемы включены справочники:

- «Дети»;

- «Группы детского учреждения»;

- «Настройки расчетов по родительской плате».

Справочник «Группы детского учреждения» предназначен для учета списка групп, числящихся в учреждении. При создании группы указываются сведения о наименовании, графике работы, воспитателе и направлении деятельности.

В справочнике «Дети» при создании элемента необходимо указывать данные приема и выбытия ребенка, группу детского учреждения, ставку оплаты, имеющиеся льготы, договор об оказании образовательных услуг, данные плательщика родительской платы и процент компенсации.

Справочник «Настройки расчетов по родительской плате» используется для настройки формул, по которым рассчитывается размер родительской платы и сумма компенсации.

Для учета расчетов по родительской плате в программе используются следующие документы.

«Табель учета посещаемости детей» – документ, формируемый каждый месяц для отражения фактического посещения ребенком образовательного учреждения и корректного расчета суммы родительской платы. При создании указывается месяц начисления и вид табеля для расчета родительской платы или дополнительных образовательных услуг. После этого по кнопке «Заполнить» формируется список детей и количество дней посещения. На основании табеля можно вывести унифицированную печатную форму 04504608.

«Расчет платы за услуги дошкольного учреждения» предназначен для ввода данных об ожидаемых на заданную дату поступлениях сумм родительской платы.

«Начисление платы за услуги дошкольного учреждения» используется для отражения ежемесячных сумм начислений родительской платы. При создании документа необходимо указать вид начисления, настройку расчета, период начисления, группа ДДУ. После этого по кнопке «Заполнить и рассчитать» отражается список детей и суммы родительской платы.

Курсы по учету в «1С:Бухгалтерия государственного учреждения 8»

Запись на курс

«Расчет компенсации родительской платы» предназначен для ввода данных об ожидаемых на заданную дату поступлениях сумм родительской платы.

«Начисление компенсации родительской платы» предназначен для отражения в учете данных о начисленной компенсации части родительской платы, подлежащей в дальнейшем выплате плательщикам родительской платы. После проведения документа можно распечатать «Бухгалтерскую справку» (ф. 0504833) и «Ведомость начисления компенсации, списком, по организации, по организации и группам».

«Ведомость компенсации родительской платы к выплате» используется для формирования реестра получателей компенсации части родительской платы и выгрузки реестра в банк.