Конфигурации: УПП УТ 10 КА 1.1

Каждый бухгалтер или финансист рано или поздно сталкивается с задачей оформить безвозмездную передачу имущества в 1С. И мучительно пытается понять как противоречивые требования законодательства удовлетворить стандартными инструментами 1С. Причем, порой наша изобретательность принимает самые причудливые формы. Статья описывает работу с безвозмездной передачей товаров и материалов в 1С, правильный учет НДС по этим операциям.

Шаг 1. Списываем товар

Безвозмездную передачу мы считаем реализацией только с точки зрения учета НДС. Со всех остальных точек зрения (включая здравый смысл) — это расход. Поэтому для оформления операции в 1С используется документ Требование-накладная.

Меню Документы — Запасы — Требование накладная

Здесь мы с вами выполним списание товаров со склада. Безвозмездная передача имущества выполняется за счет прочих расходов. На что обращаем внимание:

Статья затрат c характером Прочее

Назовем статью затрат — Благотворительность:

Статья затрат для безвозмездной передачи имущества в 1С

Статья затрат для безвозмездной передачи имущества в 1С

Характер затрат Прочие в 1С не увязан ни с какими счетами учета по умолчанию. Мы используем этот характер затрат и укажем нужные на счета учета вручную в документе.

Вид затрат я выбрала Прочие, так как меня не слишком интересует происхождение затраты в данном случае. Для налогового учета указываем Не учитываемые в целях налогообложения.

Счета учета затрат

Для характера затрат Прочие счета учета мы будем указывать вручную. Чтобы увидеть эти колонки в табличной части документа надо нажать значок «ТТ» вверху на командной панели документа.

Как открыть счета учета в документе Требование накладная в 1С

Как открыть счета учета в документе Требование накладная в 1С

В дополнение откроется возможность заполнить дополнительную аналитику учета прочих затрат — статью Прочих доходов и расходов.

Статья Прочих доходов и расходов в 1С для безвозмездной передачи товаров

Статья Прочих доходов и расходов в 1С для безвозмездной передачи товаров

Ну и в принципе, все. Проводим документ. Проверяем проводки документа:

Проводки по списанию товаров при безвозмездной передаче в 1С

Проводки по списанию товаров при безвозмездной передаче в 1С

НДС включить в стоимость

Дополнительный лайфхак:

Если НДС по списываемому товару должен быть включен в стоимость и пойти на расходы, то следует перейти на закладку НДС и установить следующие настройки:

Включение НДС в стоимость при списании товаров Требованием — накладной в 1С

Включение НДС в стоимость при списании товаров Требованием — накладной в 1С

Тогда проводки будут выглядеть вот так:

Проводки при включении НДС в стоимость безвозмездно передаваемого имущества в 1С

Проводки при включении НДС в стоимость безвозмездно передаваемого имущества в 1С

Шаг 2. Начисляем НДС к уплате

Меню Документы — Ведение книги продаж — Отражение начисления НДС

Здесь мы введем данные для отражения НДС по нашей операции в книге продаж, как по операции реализации. К сожалению, сформировать документ на основании Требования-накладной возможности нет — вводим данные повторно:

Документ Отражение начисления НДС в 1С

Документ Отражение начисления НДС в 1С

В документе заполняем Контрагента, Договор, ставим флажки:

- Использовать как запись книги продаж — тогда в книге продаж мы получим нужную нам запись

- Формировать проводки — это требуется, чтобы оформить НДС к уплате на 68 счет.

Переходим к заполнению табличной части.

Чтобы указать конкретную номенклатуру для печатной формы счет — фактуры нужно настроить список полей в табличной части, так как по умолчанию колонка Номенклатура скрыта. По правой кнопке мыши вызываем контекстное меню и нажимаем на последний пункт: Настроить список. Видим список всех полей, в котором поставим галочку напротив поля Номенклатура.

Отражение начисления НДС в 1С — Настройка списка полей табличной части

Отражение начисления НДС в 1С — Настройка списка полей табличной части

Кроме номенклатуры и вида ценности в табличной части мы с вами заполняем:

- счет прочих затрат, с которого списываем НДС. Я указала так же — 91.02.1.

- Количество

- Цену

- % НДС

- событие: НДС начислен к уплате

Остальные счета учета в строке можете оставить или очистить, они не участвуют здесь в проводках.

И проводим документ. Чтобы посмотреть проводку потребуется перейти в Журнал проводок бухгалтерский учет (по кнопке Перейти вверху документа).

Проводки по начислению НДС в 1С

Проводки по начислению НДС в 1С

Шаг 3. Создаем и печатаем счет — фактуру

Никуда не уходим. Прямо внизу документа по гиперссылке создаем счет-фактуру.

Отражение начисления НДС в 1С — формирование счет — фактуры

Отражение начисления НДС в 1С — формирование счет — фактуры

Ничего необычного в заполнении счет -фактуры не требуется, все, как при обычной реализации. Счет -фактуру можно распечатать по кнопке внизу документа без каких либо особенностей.

Результат

Товар списан на расходы, а счет — фактура попадает в книгу продаж и в Декларацию по НДС, раздел 3, как обычная реализация.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Бесплатные видео — уроки по 1С

В ходе рекламной кампании организации могут раздавать неопределенному кругу лиц рекламные сувениры. Учет зависит от стоимости единицы — < 300 руб. или > 300 руб. Рассмотрим пошагово на примере, как отразить безвозмездную передачу товаров в 1С 8.3 Бухгалтерия при включенном раздельном учете входящего НДС.

До 31.08.2023 лимит стоимости необлагаемого имущества, передача которого не облагается НДС, — 100 руб.

С 31 августа 2023 — повышен лимит расходов на рекламные товары, освобождаемые от НДС

Содержание

- Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

- Нормативное регулирование

- Настройка раздельного учета НДС

- Приобретение рекламных товаров

- Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

- Распределение НДС

- Принятие НДС к вычету

- Отражение необлагаемой операции в Декларации по НДС

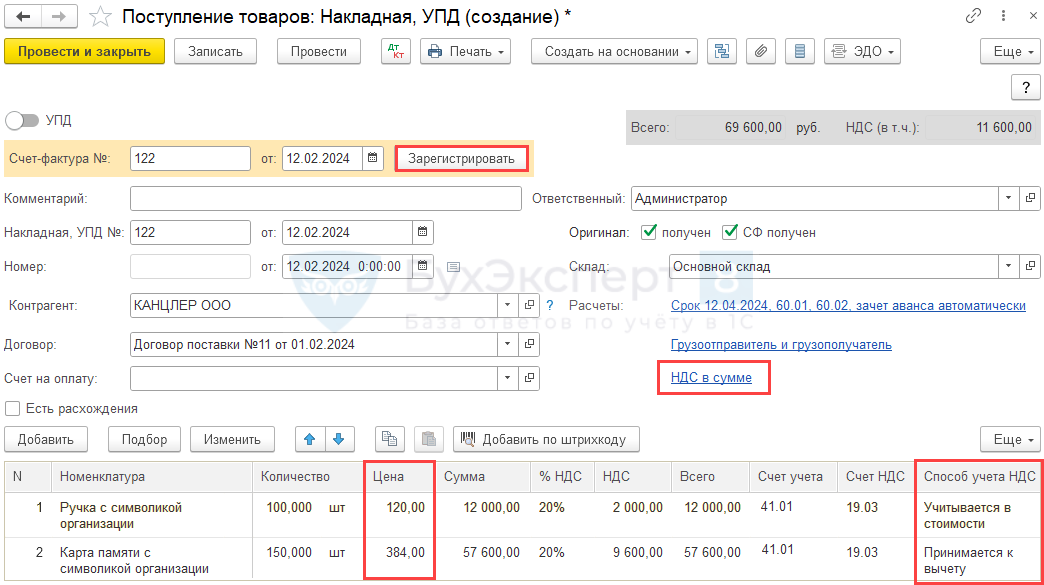

ООО «Техномир» приобрело ТМЦ:

- ручка с логотипом компании, 100 шт., цена 120 руб. с НДС, на сумму 12 000 руб. (в т. ч. НДС 20%);

- карта памяти с логотипом компании, 150 шт., цена 384 руб. с НДС, на сумму 57 600 руб. (в т. ч. НДС 20%).

Сувениры раздали неопределенному кругу лиц в ходе рекламной кампании.

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров < 300 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

Приобретение рекламных товаров

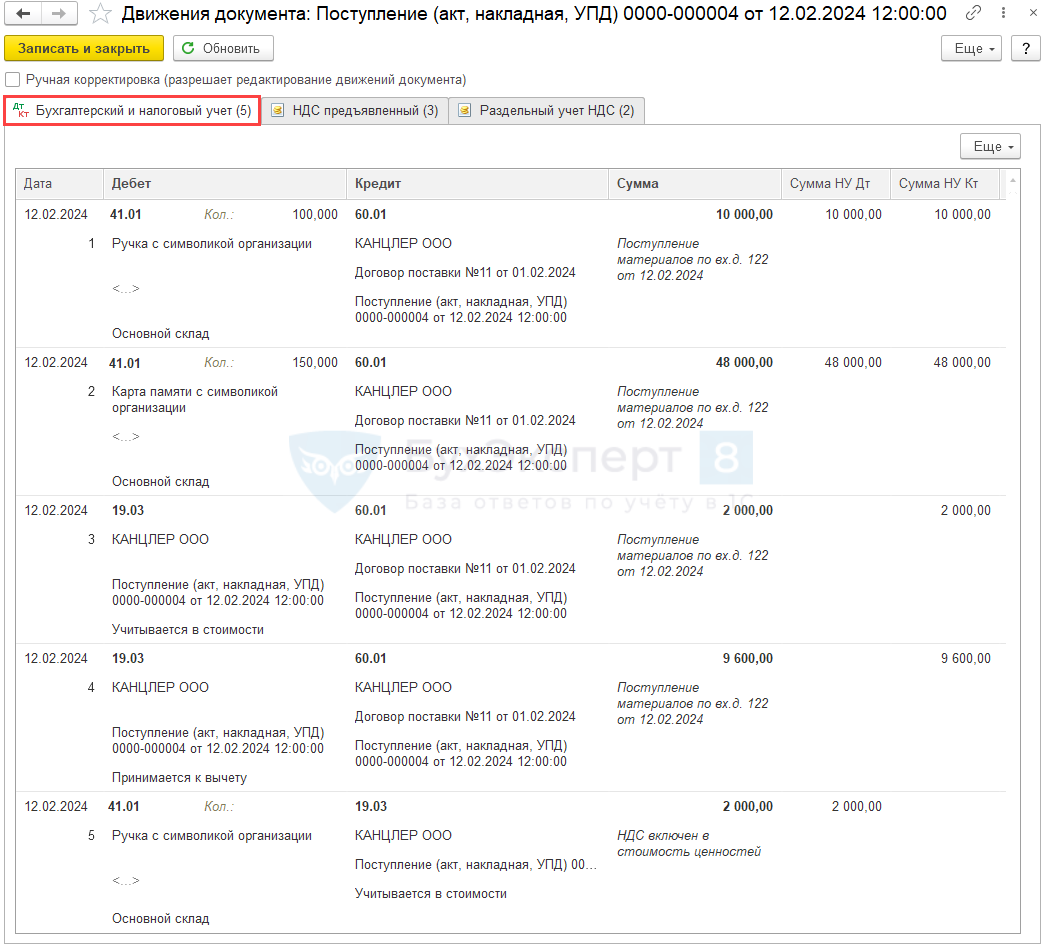

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение рекламных товаров | |||||||

| 12 февраля | 41.01 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету сувениров (до 300 руб. 1 шт.) | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 41.01 | 60.01 | 48 000 | 48 000 | 48 000 | Принятие к учету сувениров (свыше 300 руб. 1 шт.) | ||

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС (Учитывается в стоимости) | |||

| 19.03 | 60.01 | 9 600 | 9 600 | Принятие к учету НДС (Принимается к вычету) | |||

| 41.01 | 19.03 | 2 000 | 2 000 | Включение НДС в стоимость | |||

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 67 260 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете счет 41.01 (или 10.01). В данном случае счет 41.01 используется как транзитный, операции происходят в одном отчетном периоде и остатки не влияют на показатели отчетности.

Приобретение сувениров оформите документом Поступление (акт, накладная, УПД) вида операции Товары (накладная, УПД) в разделе Покупки.

- Укажите: стоимость < 300 руб. — Способ учета НДС — Учитывается в стоимости;

- стоимость > 300 руб. — Способ учета НДС — Принимается к вычету.

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать.

Проводки

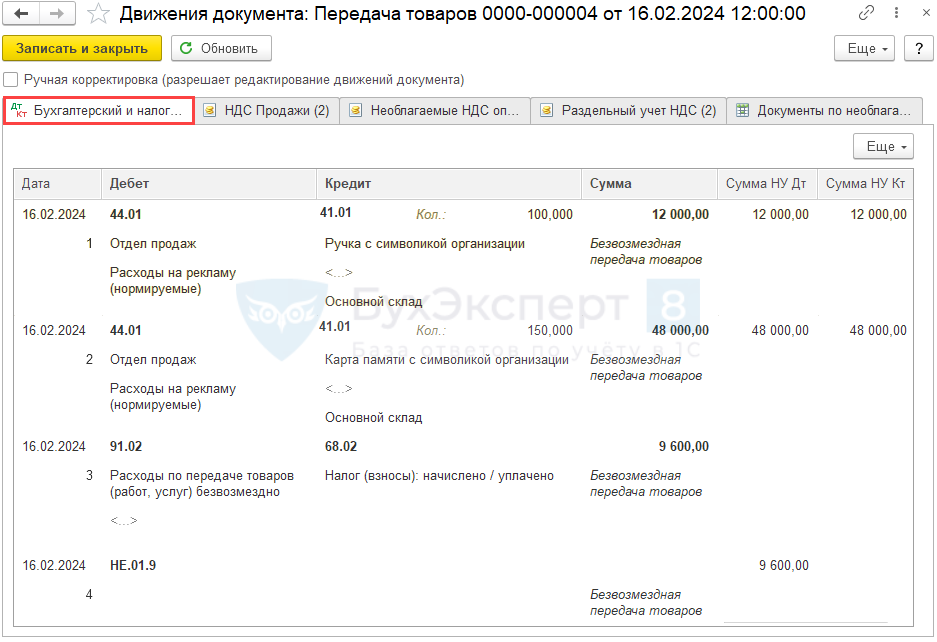

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Безвозмездная передача товаров | |||||||

| 16 февраля | 44.01 | 41.01 | 12 000 | 12 000 | 12 000 | Безвозмездная передача товаров в рекламных целях (до 300 руб. 1 шт.) | Безвозмездная передача |

| 44.01 | 41.01 | 48 000 | 48 000 | 48 000 | Безвозмездная передача товаров в рекламных целях (свыше 300 руб. 1 шт.) | ||

| 91.02 | 68.02 | 9 600 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 9 600 | Отражение расходов неучитываемых в НУ | |||||

| Составление СФ на безвозмездную передачу | |||||||

| 16 февраля | — | — | 69 600 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 9 600 | Отражение НДС в Книге продаж | Отчет Книга продаж |

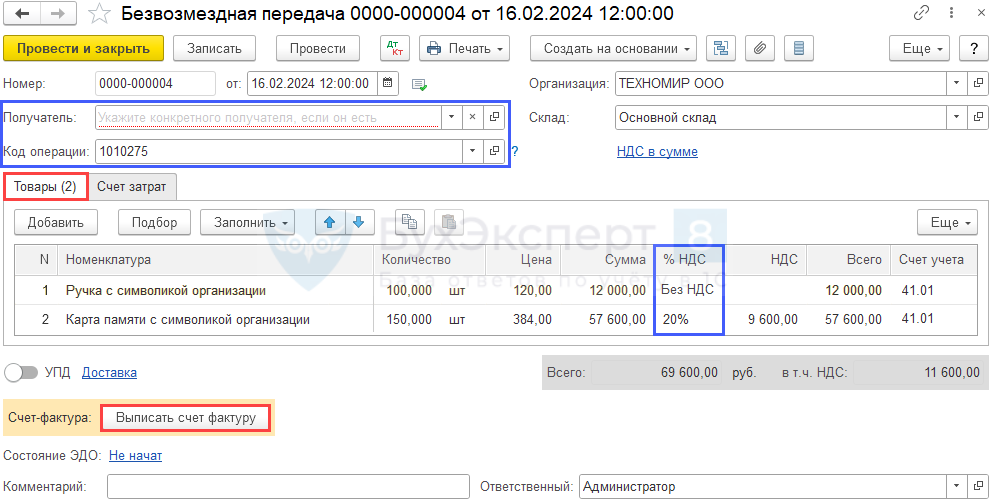

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг).

Заполните:

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары:

- Номенклатура – передаваемые в рекламных целях сувениры;

- Цена – рыночная цена = цена приобретения;

- % НДС:

- стоимость < 300 руб. Без НДС

- стоимость > 300 руб. 20%

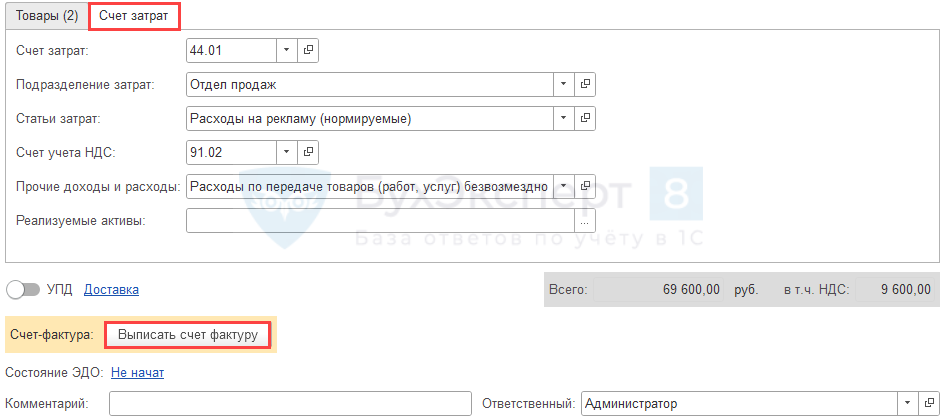

Вкладка Счет затрат:

Укажите:

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

- Прочие доходы и расходы:

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

- НУ — без флажка Принимается к налоговому учету.

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

Проводки

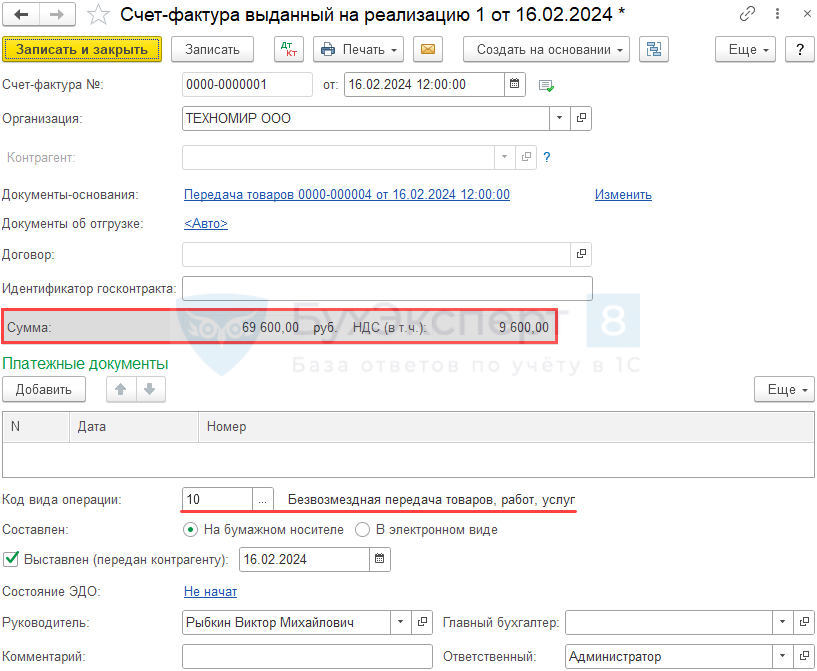

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформите документ Счет-фактура выданный на реализацию с КВО 10 «Безвозмездная передача товаров, работ, услуг».

При безвозмездной передаче товара:

- только стоимостью < 300 руб. — СФ не требуется;

- только стоимостью > 300 руб. — СФ выписывается;

- с разной стоимостью: < 300 руб. + > 100 руб. — СФ на общую сумму, НДС только по товарам > 300 руб.

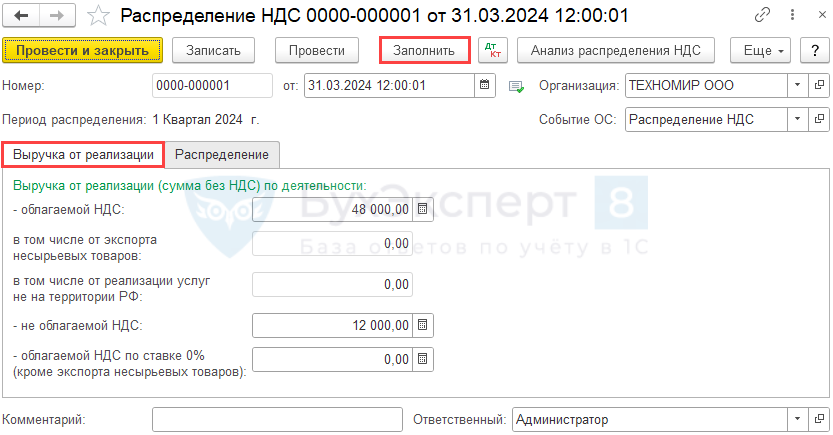

Распределение НДС

При раздельном учете НДС документ Распределение НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС:

На вкладке Распределение отражаются все документы, по которым НДС должен распределяться (при наличии) — Распределение НДС в 1С 8.3 — пошаговая инструкция.

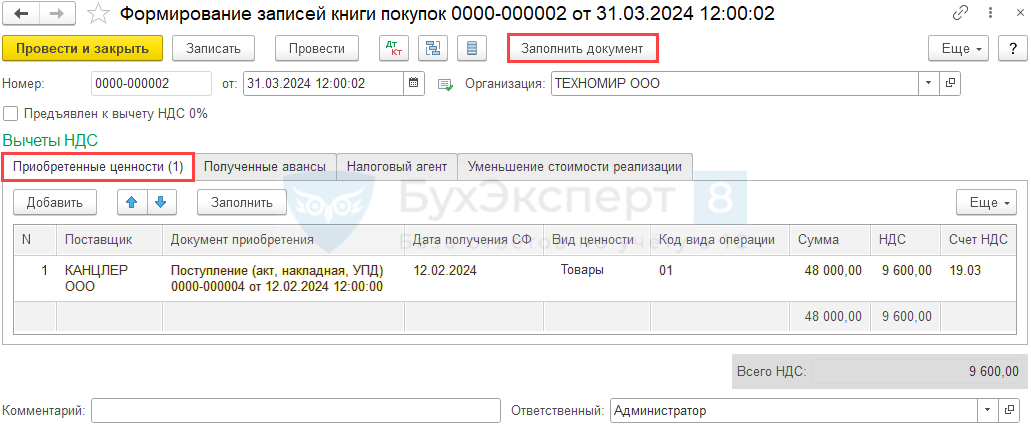

Принятие НДС к вычету

НДС к вычету в части рекламных товаров свыше 300 руб. примите документом Формирование записей книги покупок.

Отражение необлагаемой операции в Декларации по НДС

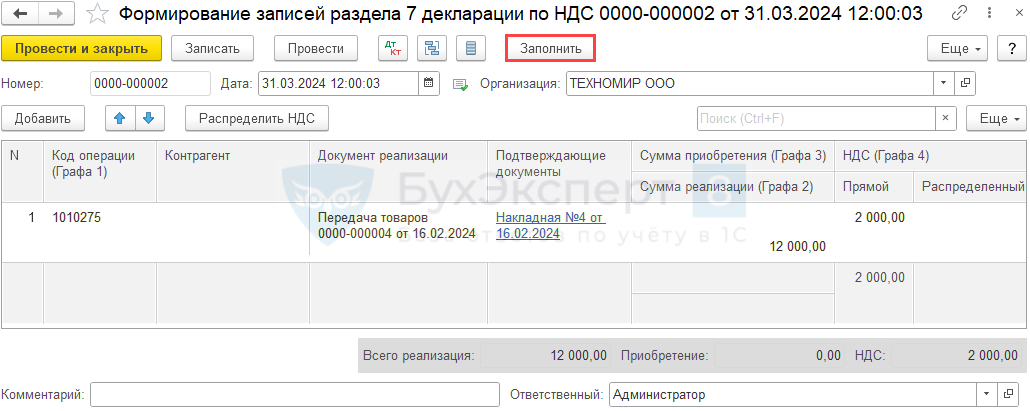

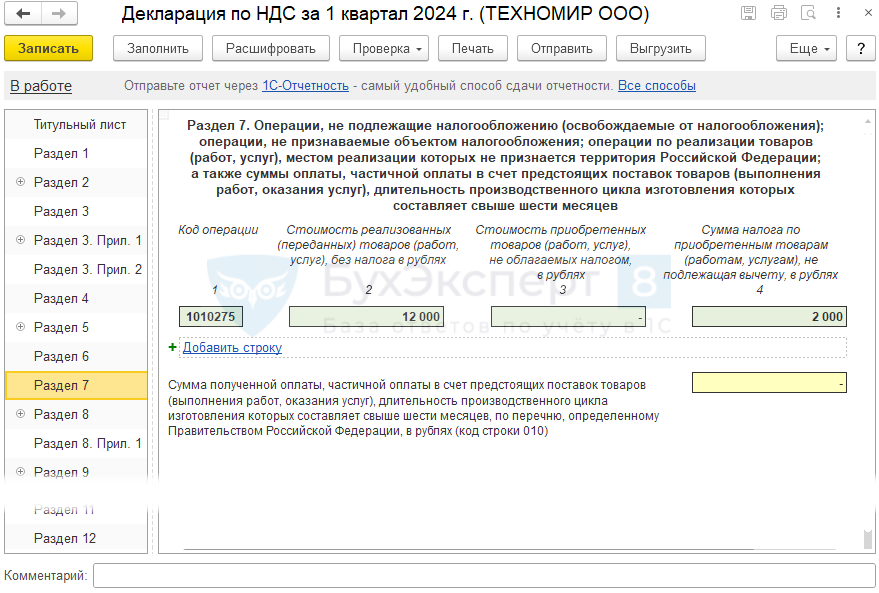

Необлагаемую операцию по безвозмездной передаче рекламных товаров необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@).

Сформируйте документ Формирование записей раздела 7 декларации по НДС (Операции — Регламентные операции НДС).

Внесите необлагаемую операцию по кнопке Заполнить.

Автоматически заполняется Декларация по НДС (Отчеты — Отчетность по НДС), включая Раздел 7.

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

См. также:

- Автозаполнение реестра документов к разделу 7 декларации по НДС

- Документ Безвозмездная передача

- Приобретение материалов для операций, необлагаемых НДС, и передача их в рекламных целях

- Распределение НДС в 1С 8.3 — пошаговая инструкция

- Коды видов операций по НДС

- [18.10.2018 запись] Декларация по налогу на прибыль и имущественным налогам, расчет налога при УСН и др. за 9 месяцев 2018 в 1С

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней

бесплатно

Разберем, что такое безвозмездная передача товаров, работ или услуг. Какие налоговые последствия несут такие хозяйственные операции.

Безвозмездной является передача, когда товары, работы или услуги предоставляются другой стороне без получения материальной выгоды. Например, денежной платы или иного встречного предоставления.

Безвозмездная передача = реализация

Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от одного юридического или физического лица другому. И тот факт, что передающая сторона при этом не имеет материальной выгоды, никак не влияет на налогообложение.

Объект обложения НДС возникает в случае передачи ценностей на безвозмездной основе и при передаче по договору безвозмездного пользования (ссуды). Это все считается реализацией.

В письме Минфина от 21 января 2022 г. № 03-07-11/3556 указано:

- передающая сторона должна исчислить НДС со стоимости переданного в безвозмездное пользование имущества;

- собственник имущества должен исчислить и уплатить НДС;

- при безвозмездной передаче имущества (работ, услуг) НДС получателю ценностей организация не предъявляет;

- НДС уплачивается за счет собственных средств и относят к расходам, связанным с безвозмездной передачей имущества (работ, услуг);

- затраты, понесенные при безвозмездном выполнении работ (оказании услуг), при налогообложении прибыли не учитываются.

Есть исключения, когда НДС платить не надо. Приведем пример наиболее используемых:

- при передаче органам государственной власти и органам местного самоуправления;

- при передаче в собственность субъекта РФ или муниципального образования;

- при безвозмездной передаче в рамках благотворительной деятельности;

- при передаче в рекламных целях, но стоимость единицы не превышает 100 рублей.

Правила исчисления НДС при безвозмездной передаче товаров, работ или услуг

Налоговой базой считается стоимость объекта передачи исходя из рыночных цен без включения в них НДС. Стоимость надо определить самостоятельно, потому что при безвозмездной передаче договорной цены нет.

Важно! Датой определения налоговой базы считается день отгрузки. В зависимости от учетной политики компании, но не позднее 5 дней после отгрузки надо оформить счет-фактуру.

Налог на прибыль. Доходы и расходы

При безвозмездной передаче имущества у передающей стороны не возникает доходов, учитываемых при формировании налоговой базы по налогу на прибыль организаций.

Относительно расходов в виде стоимости безвозмездно передаваемых товаров, имущества и расходов, связанных с такой передачей, то в пункте 16 статьи 270 НК РФ напрямую запрещает учитывать такие расходы при налогообложении прибыли.

Отражение хозяйственной операции по безвозмездной передаче в программе

В 1С:ERP невозможно оформить документ Реализация товаров и услуг с видом Безвозмездная передача. Продать с нулевой суммой тоже не получится. При операции безвозмездной передачи себестоимость списывается за счет прочих расходов — счет 91.02. Себестоимость бесплатно передаваемых товаров не проходит через счет 90.02, как себестоимость товаров, реализованных обычным путем. НДС также начисляется за счет прочих расходов — счет 91.02.

Важно! Ни себестоимость безвозмездно переданных товаров, ни НДС, начисленный при их передаче, не уменьшают налогооблагаемую прибыль. Такие расходы оформляются, как не учитываемые при налогообложении.

Рассмотрим, как необходимо поступить в таком случае.

Шаг 1. Списание товара или затрат в рамках оказания безвозмездной услуги

Безвозмездная передача считается реализацией только для учета НДС. Со всех остальных точек зрения — это расходы. Поэтому для оформления операции в программе используем меню Склад и доставка — Внутренние документы. Вид операции Списание на расходы. Создаем документ и списываем товары за счет прочих расходов.

Рисунок 1 — Оформление списания себестоимости и количества безвозмездно переданных товаров

Себестоимость безвозмездно передаваемых товаров списывается на счет Прочих расходов 91.02. Статья расходов для прочих операционных расходов оформляется по виду деятельности Прочая.

На закладке Бухгалтерский учет и налоги указываем счет 91.02. Устанавливаем правило не принимать расходы в налоговом учете.

Рисунок 2 — Статья расходов не принимаемая в налоговом учете

Документ формирует проводки в соответствии с настройкой статьи затрат.

Шаг 2. Исчисление и учет НДС

В прикладном решении начисление НДС по безвозмездной передаче используется из меню Финансовый результат и контроллинг — НДС — Прочие операции по учету НДС — Запись книги продаж.

Рисунок 3 — Создание записи книги продаж при начислении НДС по операции безвозмездной передачи

Для корректного отражения суммы начисленного НДС по операции безвозмездной передачи в документе Запись книги продаж выбираем ту же статью расходов, как и при списании.

Рисунок 4 — Настройка параметров учета начисленного НДС

После проведения документа Запись книги продаж сумма начисленного НДС будет включена в расходы только по бухгалтерскому учету. В случае, когда учетной политикой предусмотрен учет по ПБУ 18, сформируется постоянная разница.

Для отражения данных в книге продаж надо из документа Запись книги продаж по гиперссылке внизу Оформить счет-фактуру создать документ Счет-фактура выданный. Код вида операции указываем 10 — Безвозмездная передача.

Рисунок 5 — Код вида операции при формировании счета-фактуры при безвозмездной передаче

- Опубликовано 20.05.2022 08:44

- Автор: Administrator

- Просмотров: 22883

В настоящее время теме благотворительности уделяется большое внимание. Добрые дела, помощь в рамках благотворительной деятельности имеют важное значение и актуальны в последние годы. Нам стало интересно, а есть ли какие-то поблажки по налогам бизнесменам, кто безвозмездно помогает, причем не важно деньгами или, например, товарами. Вот как раз о товарах и поговорим в этой публикации. Рассмотрим, как такие операции отражаются в 1С: Бухгалтерии предприятия ред. 3.0 и затронем нюансы учета НДС и прибыли в этой нелегкой, но очень гуманной теме.

При безвозмездной передаче имущества в целях благотворительности стоимость такого имущества в бухгалтерском учете признается в составе прочих расходов и отражается по дебету счета 91.02 «Прочие расходы» в корреспонденции со счетами учета передаваемого имущества (абз. 7 п. 12, п. 17, п. 19 ПБУ 10/99; Инструкция по применению плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н). Другие расходы, связанные с благотворительной деятельностью, также учитываются в составе прочих расходов.

В целях налогового учета при безвозмездной передаче имущества у передающей стороны не возникает доходов, признаваемых в целях главы 25 НК РФ (письмо Минфина России от 27.10.2015 № 03-07-11/61618). Также стоимость безвозмездно переданного имущества и связанные с передачей затраты не включаются в состав расходов (п. 16 ст. 270 НК РФ).

В целях учета НДС по общему правилу безвозмездная передача товаров (выполнение работ, оказание услуг) признается реализацией и облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). Но передача товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности (ст. 1, п. 1 ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)») освобождается от обложения НДС (пп. 12 п. 3 ст. 149 НК РФ).

Приведем условный пример: ООО «Пончик», находящееся на ОСН, приобрело у ООО «Комус» бумагу формата А4 в количестве 200 шт. на сумму 60 000 руб. (в т.ч. НДС), а затем передало ее в качестве благотворительной помощи Детскому Дому «Малютка».

Шаг 1. Для начала отразим покупку товаров, предназначенных для передачи на благотворительность.

Для этого перейдем в раздел меню «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)».

Создадим документ поступления бумаги. Укажем в нем важные данные: контрагента, договор, склад, счета расчетов установим 60.01 и 60.02, способ погашения аванса выберем «Автоматически» в целях автоматизации расчетов.

В табличной части при вводе номенклатуры товарно-материальной-ценности обязательно указывайте вид номенклатуры «Товары».

По кнопке посмотрим проводки документа:

посмотрим проводки документа:

Теперь проверим, чтобы НДС был принят к вычету.

Для этого в подвале документа поступления ТМЦ зарегистрируем счет-фактуру:

Провалившись в счет-фактуру, проверим чтобы стояла галочка «Отразить вычет НДС в книге покупок датой получения» и код вид операции был 01 «Получение товаров, работ, услуг».

По кнопке удостоверимся, что НДС был принят к вычету:

удостоверимся, что НДС был принят к вычету:

Шаг 2. Осуществим безвозмездную передачу товаров Детскому дому «Малютка».

Для этого из документа поступления ТМЦ по кнопке «Создать на основании» выберем команду «Расход материалов».

Безусловно у вас возникнет вопрос: «А почему нельзя выбрать документ «Безвозмездная передача»? Он же по логике должен подходить»!

К сожалению, этот документ не формирует нужные нам проводки восстановления НДС, поэтому его использовать не получится.

Документ «Безвозмездная передача» используйте для оформления безвозмездной передачи товаров по договору дарения!

Вернемся к нашему документу «Расход материалов».

Укажем вид операции «Использование материалов», цель расхода введем самостоятельно. Табличная часть с количеством бумаги у нас сформировалась автоматически.

В верхнем правом углу отразился основной счет затрат – 26 «Общехозяйственные расходы», который организация указала в своей учетной политике в разделе «Главное».

Однако этот вариант нам не подходит.

Поэтому провалимся в него и счет 26 изменим на счет 91.02.

В строке «Прочие доходы и расходы» из предлагаемого программой списка выберем «Расходы по передаче товаров, (работ, услуг) безвозмездно».

Обратите внимание, что данный вид прочих доходов и расходов должен не приниматься к налоговому учету.

Окончательный вид документа «Расход материалов» должен выглядеть так:

По кнопке посмотрим проводки документа:

посмотрим проводки документа:

Шаг 3. Восстановим НДС документом «Отражение начисления НДС» раздела «Операции».

На вкладке «Главное» заполним контрагента, договор, документ расчетов, код вида операции обязательно должен быть 10 «Безвозмездная передача товаров, работ, услуг» плюс галочка «Формировать проводки».

На вкладке «Товары и услуги» по кнопке «Заполнить» укажем счет учета НДС 19.03 и событие «Восстановление НДС».

По кнопке посмотрим проводки документа:

посмотрим проводки документа:

Сумма восстановленного НДС отражается в графе 5 строки 080 Раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 – 4 статьи 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС.

Шаг 4. Спишем НДС с 19 счета на счет прочих расходов с помощью «Операции, введенной вручную».

Напоминаем, что галочка НУ должна быть снята.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Said_We

17.10.14

✎

12:21

Ткните пожалуйста как реализовано в УПП 1.3. не могу найти.

Нашел только вариант с реализацией и корректировкой долга. А сразу без формирования этого долга контрагенту разве нельзя? Операция же стандартная. Пожертвования детским домам, погорельцам, фондам и т.д.

Наверняка же можно.

Второй вариант, это требования накладная для материалов, но это не материал. Перевести в материал наверное, как то надо.

ООООчень давно не смотрел ни БП ни УПП.

shuhard_серый

17.10.14

✎

12:28

(0) [ Операция же стандартная]

ты ошибся

+ РТиУ можно оформить с нулевой ценой, при этом дебеторки не будет

+ про главную проблемы ты забыл — НДС нужно восстановить, а об этом в топике ни слова

Said_We

17.10.14

✎

12:31

Про НДС это понятно.

РТиУ + СФ делают всё что необходимо, но лишние движения по взаиморасчетам по регистрам, которые касаются взаиморасчётов.

Вопрос как всё двинуть не двигая взаиморасчеты.

Said_We

17.10.14

✎

12:33

Операция стандартная — имелось ввиду в жизни. Тем более что слава богу становится нормой оказывать помощь пострадавшим и нуждающимся. А раз так, то в УПП же должна быть стандартная простая операция реализации на безвозмездной основе.

Said_We

17.10.14

✎

12:51

С корректировкой долга всё чудесно, но не хотелось бы что бы обороты с контрагентом были по взаиморасчётам, так как их по сути и не было.

John83

17.10.14

✎

13:04

какие обороты при нулевой цене?

Турист

17.10.14

✎

13:05

(5) забей, это же пятничная ветка )) не может человек со стажем почти 10 лет, нести такой бред ))

Said_We

17.10.14

✎

13:15

(5) При нулевой цене НДС всё равно указывать и всё равно это двинет взаиморасчёты.

(6) Может. Если очень давно не занимался этим.

Я так понял что вариант в (0) единственный более менее реализованный в типовом решении. А что бы совсем не двигать взаиморасчёты не бывает.

Aleksey

17.10.14

✎

13:17

В БП я бы двинул НДС документом Отражения НДС

Said_We

17.10.14

✎

13:21

(8) А остатке на складе чем? Списанием?

Said_We

17.10.14

✎

13:53

(6) А вопрос хоть и проходной, однако ответ не получен.

Aleksey

17.10.14

✎

14:00

(9) Да пофиг хоть реализацией, хоть списанием

Aleksey

17.10.14

✎

14:01

Лично мне ближе Требовательная-накладная

Said_We

17.10.14

✎

14:34

(12) Товары в материалы чем переводишь обычно для списания Требованием-Накладной?

Aleksey

17.10.14

✎

14:37

(13) А зачем переводить?

shuhard_серый

17.10.14

✎

17:22

(10)[А вопрос хоть и проходной, однако ответ не получен.]

не катит,

форуму твои проблемы по барабану

Рассмотрим ситуацию, когда в организации решили передать основное средство другому юридическому лицу безвозмездно. В программе 1С: Бухгалтерия предприятия редакция 3.0 существует документ «Безвозмездная передача», но здесь можно оформить передачу только по товарам, материалам. А нам потребуется документ «Передача основных средств», который мы заполним, но внеся необходимые исправления в регистрах и проводках.

Итак, перейдём к рассмотрению примера. Фирма «Конфетпром» решила передать в «Агроферму Коровино», на правах безвозмездной передачи, автомобиль «Киа Рио». Откроем раздел «ОС и НМА» — «Выбытие основных средств» и здесь создадим документ «Передача ОС». Рис. 1

Рисунок 1.

В документе «Передача ОС» укажем подразделение, где находится основное средство, событие ОС – «Безвозмездная передача». Документ подготовки передачи ОС не указываем. Выберем контрагента и создадим договор дарения.

Поскольку безвозмездная передача имущества считается реализацией, мы начислим на рыночную стоимость НДС, выпишем счёт-фактуру и оплатим его.

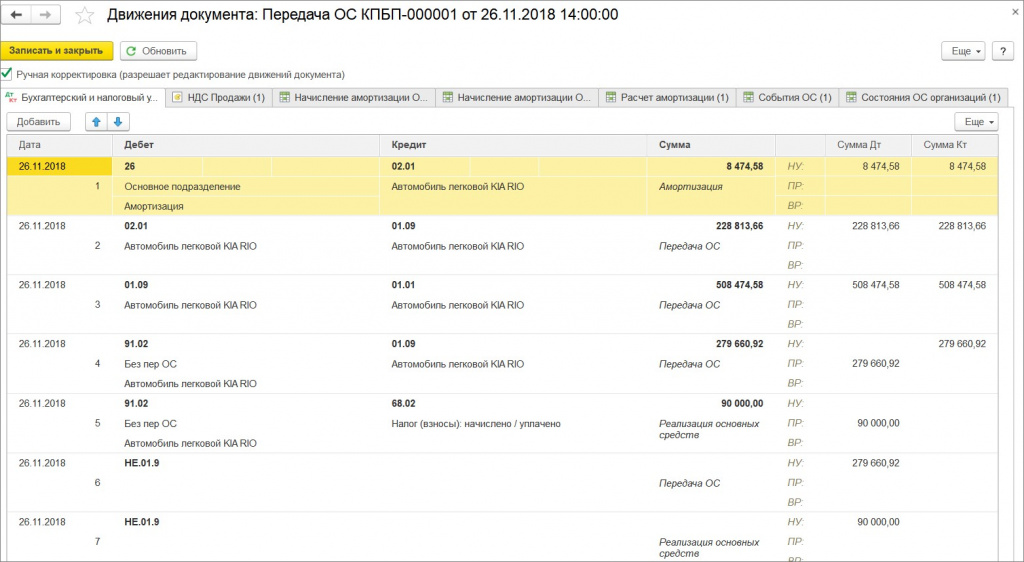

Рисунок 2.

В проводках документа внесём исправления, где удалим проводки 62.01 – 91.01 и НЕ.04. Затем добавим НУ постоянных разниц ПР в проводку 91.02 – 68.02 и в проводку 91.02 – 01.09. Рис.2. Для целей налогообложения прибыли к доходам относится выручка от реализации товаров (в том числе объектов ОС), которая определяется исходя из всех поступлений, связанных с расчётами за реализованные товары.

Исходя из указанных норм, при безвозмездной передаче имущества не возникает доходов, учитываемых при формировании налоговой базы по налогу на прибыль. Остаточная стоимость безвозмездно переданного объекта ОС не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Сумма НДС, начисленная при безвозмездной передаче объекта недвижимости, не учитывается в расходах в целях налогообложения прибыли как расход, связанный с такой передачей.

Поскольку расходы в виде остаточной стоимости безвозмездно переданного объекта недвижимости, а также начисленной суммы НДС формируют бухгалтерскую прибыль (убыток) отчетного периода, но не учитываются при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, в учете организации возникают постоянные разницы и соответствующие постоянные налоговые обязательства (ПНО).

После закрытия месяца в программе 1С: Бухгалтерия предприятия редакция 3.0 появятся постоянные налоговые обязательства, в проводке 99.02.3 – 68.04.2.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!