Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

В программе поддерживаются следующие системы налогообложения:

- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН;

-

патентная система налогообложения — ПСН.

Место регламентированного учета в ERP-системе

«1С:ERP» — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в «1С:ERP «является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать «1С:ERP» только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Ведение регламентированного учета в «1С:ERP» базируется на выстраивании системы первичного документооборота. Если в «1С:ERP» организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Настройки учета и отражения документов

Рабочий план счетов является общим для всех организаций, учет по которым ведется в одной информационной базе. Для отражения хозяйственных операций используются следующие варианты настройки счетов учета в проводках:

- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

Счета учета, применяемые по умолчанию, можно задать для:

- групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

-

групп настроек финансового учета доходов и расходов;

-

видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

- касс и банковских счетов (пример показан на рисунке).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

Настройка отражения документов в регламентированном учете

Для некоторых операций можно задать счета учета в самом документе

Данные, требующие отражения в регламентированном учете, формируются в информационной базе:

- документами оперативного учета;

- бухгалтерскими (неоперативными) операциями;

- регламентными документами закрытия отчетного периода.

Настройки учета и отражения документов

Формирование и контроль проводок по документам

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

В рабочем месте Отражение документов в регламентированном учете выполняется мониторинг состояния отражения документов в бухгалтерском учете.

Отражение документов в регламентированном учете

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:

- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа — на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете сформирована группа гиперссылок Ручное изменение проводок документов, позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):

- с запретом редактирования — проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

- только уведомительная, без запрета редактирования — проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

Отметку о проверке документов можно установить двумя способами:

- непосредственно в форме документа;

- в рамках рабочего места Отражение документов в регламентированном учете.

Отражение документов в регламентированном учете происходит в два шага:

- указание аналитики отражения при формировании проводки — определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции — как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

Проводки регламентированного учета

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры Закрытия месяца.

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет Сверка данных оперативного и регламентированного учета:

Сверка данных оперативного и регламентированного учета

Отчет позволяет контролировать следующие разделы учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по кредитам и займам;

- расчеты по лизингу;

- прочие расчеты с контрагентами;

- расходы.

Контролируемые сделки

С 2012 года действует глава V.1 НК РФ, которая посвящена налоговому контролю сделок между взаимозависимыми лицами (и лицами, приравненными к взаимозависимым) на предмет соответствия цен по ним рыночным. Регламент подготовки уведомления предполагает исполнение четырех этапов, представленных на схеме.

Подготовка уведомления о контролируемых сделках выполняется в специальном рабочем месте Помощник подготовки уведомления о контролируемых сделках за выбранный отчетный год в рамках конкретной организации.

На этапе подготовки данных работа строится путем постепенного указания необходимой информации. Подготовленное уведомление о контролируемых сделках выгружается файл (ы) в формате XML, который соответствует утвержденному ФНС формату.

При выгрузке нужно указать каталог размещения сформированного файла (ов). После передачи уведомления в ФНС внести изменения в предоставленные материалы можно путем создания корректировки уведомления.

Учет основных средств и объектов строительства

Контроль состояния и использования внеоборотных активов является важной задачей аналитической работы. Внеоборотные активы — это материальное воплощение применения на предприятии достижений научно-технического прогресса, резерв повышения эффективности производства.

Учет основных средств является исключительной задачей бухгалтерского и налогового учета, поскольку его правила целиком определяются законодательными нормами.

Все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации, могут быть указаны в списке Основные средства.

В параметрах элементов списка Основные средства указываются общие данные, характеризующие сам объект учета. Все свойства объекта как основного средства, а также учетные параметры указываются непосредственно в документе Принятие к учету ОС.

Поддерживается полный жизненный цикл оборудования:

- приобретение оборудования;

- монтаж и ввод в эксплуатацию;

- эксплуатация (включая ремонт);

- модернизация;

- разукомплектация;

- частичная и полная ликвидация (продажа).

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия

Все печатные формы первичных документов и инвентаризационных актов соответствуют образцам, установленным законодательством. Для контроля наличия объектов основных средств, а также их движения внутри организации предназначен отчет по форме ОС-6б. Помимо этого предусмотрены отчеты:

- Ведомость по ОС — для анализа сводных данных о стоимости и амортизации основных средств

- Справка-расчет амортизации ОС — для анализа расчета амортизации

- Справка-расчет амортизационной премии — для анализа суммы амортизационной премии, принятой в состав расходов текущего периода в соответствии со ст. 259 НК РФ

- Реестр основных средств — какие основные средства числятся за организацией;

- Структура затрат по ОС — для анализа затрат, отнесённых на основные средства

В «1С: ERP» реализован учет аренды в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Поддерживаются следующие сценарии:

- Учет у арендодателя:

- Операционная аренда;

- Передача в аренду;

- Арендные платежи;

- Возврат предметов аренды;

- Передача в аренду по договору ссуды;

- Учет у арендатора:

- Поступление в аренду;

- Арендные платежи;

- Изменение условий аренды: выкуп предметов аренды, возврат предметов аренды;

- Возврат обеспечительного платежа;

- Расчет ставки дисконтирования, приведенной стоимости, процентов;

- Учет аренды в случаях, когда можно не применять стандарт.

Таким образом обеспечивается учет арендованных основных средств, учет основных средств, переданных в аренду и учет основных средств полученных в лизинг.

Поддерживается ведение договоров лизинга и возможность настроек счетов учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Контроль арендных обязательств и состояния взаиморасчетов выполняется с помощью отчетов:

-

Арендованные ОС;

-

Ведомость расчетов по аренде (лизингу);

-

План-фактный анализ оплат и начислений по аренде;

-

Справка-расчет «признание расходов по арендованным ОС».

Учет нематериальных активов и расходов на НИОКР

Нематериальные активы (далее — НМА) — права, принадлежащие организации, отличительной особенностью которых является отсутствие вещественно-натуральной формы.

Список нематериальных активов представлен элементами списка Нематериальные активы и расходы на НИОКР с видом объекта учета Нематериальный актив. В карточке элементов списка для объектов учета задаются основные характеристики НМА:

Поддерживается полный жизненный цикл объектов НМА:

- приобретение / создание;

- эксплуатация;

- полное и частичное списание;

- выбытие (продажа).

Общая схема документооборота, отражающая движение нематериальных активов с момента ввода в эксплуатацию до выбытия

При создании объектов НМА могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) как объектов НМА.

Для целей налогового учета расходами на научно-исследовательские и опытно-конструкторские работы (НИОКР) признаются расходы, относящиеся:

- к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг);

- к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления.

Проекты НИОКР создаются в списке НМА и расходы на НИОКР отдельными позициями, для которых в реквизите Вид объекта выбирается значение Расходы на НИОКР.

По результатам НИОКР может быть оформлено возникновение новых нематериальных активов.

В прикладном решении поддерживается механизм учета затрат на создание нематериальных активов и расходов на выполнение научно-исследовательских и опытно-конструкторских работ, позволяющий:

-

организовать учет затрат на создание нематериальных активов с детализацией по темам и этапам работ;

-

обеспечить признание расходов по этапам выполнения НИОКР для целей налога на прибыль в соответствии со ст. 262 НК РФ;

-

организовать учет исследований и разработок в соответствии с проектом ФСБУ «Нематериальные активы».

Учет затрат на создание нематериальных активов с детализацией по темам и этапам работ ведется с использованием многоуровневого справочника Темы, этапы исследований и разработок.

Темы, этапы исследований и разработок

Капитализация затрат при выполнении работ по созданию нематериальных активов ведётся с использованием элементов справочника Статьи расходов, в котором для статей расходов с вариантом распределения На стоимость внеоборотного актива определяется тип аналитики Исследования и разработки. При выборе указанного типа аналитики в статье расходов в качестве аналитики используются элементы справочника Темы, этапы исследований и разработок. В справочнике Темы, этапы исследований и разработок требуется организовать необходимую иерархию тем и этапов работ. Отнесение расходов возможно на элемент справочника Темы, этапы исследований и разработок любого уровня иерархии.

Пример настройки статьи расходов для капитализации затрат

Прикладное решение позволяет отразить следующие варианты учета расходов, накопленных по этапу (теме) выполнения работ:

- признание расходов в налоговом учете по завершенным работам (этапам), в т. ч. с коэффициентом 1,5 (п. 7 ст. 262 НК РФ):

-

в составе текущих расходов (п. 5 ст. 262 НК РФ);

-

в составе НМА (п. 9 ст. 262 НК РФ);

-

в составе РБП (п. 9 ст. 262 НК РФ).

-

признание расходов по исследованиям в бухгалтерском и/или управленческом учете в составе расходов текущего периода в соответствии с проектом ФСБУ «Нематериальные активы»;

-

списание на расходы затрат на разработки при прекращении работ (п. 47 ФСБУ «Нематериальные активы»);

-

сбор затрат, накопленных на статье расходов с типом аналитики НМА/НИОКР, для последующего принятия результата работ к учету в качестве объекта нематериальных активов;

-

списание на расходы затрат на разработки при реализации результатов работ;

-

перенос расходов между темами и этапами работ (поддерживается перенос только полной суммы накопленных расходов по этапу (теме).

Для контроля и анализа признания расходов на выполнение НИОКР в налоговом учете служит отчет Расчет признания расходов по НИОКР.

Для контроля и анализа структуры затрат на выполнение этапов (тем) работ по созданию нематериальных активов, а также структуры формирования стоимости внеоборотных активов, предназначен отчет Структура затрат на капитализацию.

Целевое финансирование внеоборотных активов

Учет целевого финансирования основных средств (ОС) и нематериальных активов (НМА) осуществляется с использованием аналитики Направление деятельности и обеспечивает:

-

раздельный учет доли целевых средств на счетах учета и амортизации;

-

признание целевых средств в доходы будущих периодов (ДБП) при принятии к учету ОС и НМА;

-

отражение доходов текущего периода из ДБП при амортизации ОС и НМА.

Направление деятельности является аналитикой-обособлением получения и учета затрат при формировании конкретного целевого внеоборотного актива или группы активов в рамках договора целевого финансирования.

Целевое финансирование ведется на субсчетах 86-й группы счетов. Возможно заведение своих субсчетов.

Поддерживаются два способа учета целевого финансирования ОС/НМА: по фактическому поступлению средств и по начислению.

Налог на добавленную стоимость

Прикладное решение предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

Раздельный учет НДС применяется:

- для компаний, одновременно осуществляющих операции как облагаемые, так и не облагаемые НДС, суммы «входящего» НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии. Проводки для документов, изменяющих назначение использования номенклатурных затрат для целей налогообложения, формируются автоматически в налоговом периоде, в котором такое изменение было зафиксировано;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- для учета НДС при длительном цикле производства на предприятии;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

Поддерживается возможность ведения учета НДС:

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учет на стороне продавца указанных товаров также поддерживается в прикладном решении.

- при импорте товаров из стран Евразийского экономического союза;

- по операциям комиссионной торговли с составлением сводных счетов-фактур.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В 1С:ERP обеспечены порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет Реестр счетов-фактур выданных, который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте Сверка данных учета НДС.

Сведения, зафиксированные в учете НДС, используются в дальнейшем при подготовке декларации по НДС (с предоставлением в электронном виде в органы ФНС РФ).

В соответствии с рекомендациями ФНС России (письмо от 07.04.2015 № ЕД-4-15/5752) реализована возможность подготовки и отправки ответа на полученное от налогового органа сообщение с требованием представления пояснений в отношении декларации по налогу на добавленную стоимость.

Прочие налоги и сборы

Решение поддерживает ведение учета в соответствии с положениями ПБУ 18/02 «Учет расчетов по налогу на прибыль». 1С:ERP обеспечивает параллельное ведение бухгалтерского и налогового учета с соблюдением следующих принципов:

- бухгалтерский и налоговый учет ведутся независимо;

- обеспечивается сопоставимость данных бухгалтерского и налогового учета (на основании рабочего плана счетов регламентированного учета);

- суммовые и количественные показатели равны при отсутствии объективных причин расхождения.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР.

Учетные данные отражаются в регистрах налогового учета. По ним проверяется полнота и достоверность отражения всех хозяйственных операций в системе налогового учета. Результат расчета налога на прибыль подтверждается справками-расчетами и используется при заполнении декларации по налогу на прибыль.

Отложенный налог на прибыль можно выделить в бухгалтерском учете и отразить на соответствующих счетах (09 и 77).

В прикладном решении поддерживаются балансовый и затратный метод расчета налога на прибыль организаций. Балансовый метод применяется в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» в редакции Приказа Минфина России от 20.11.2018 № 236н (далее — Приказ 236н). Затратный метод соответствует положениям ПБУ 18 до внесения в него изменений Приказом 236н.

Поддерживается определение долей прибыли, приходящейся на обособленные подразделения организации, по удельному весу среднесписочной численности работников или расходов на оплату труда в соответствии со ст. 288 НК РФ.

Для анализа расчета налога на прибыль при использовании балансового метода используются справки-расчеты:

-

Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

-

Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

-

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Для анализа расчета налога на прибыль при использовании затратного метода используется справка-расчет Расчет налога на прибыль.

Оперативное выявление ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль. Отчет применяется для организаций, по которым ведется учет постоянных и временных разниц при расчете налога на прибыль.

Реализован расчет имущественных налогов:

- налог на имущество — объектом налогообложения признается движимое и недвижимое имущество российских организаций, учитываемое на балансе в качестве объектов основных средств (с 2019 года для движимого имущества в программе недоступно указание ставки и льготы);

- транспортный налог — налогообложение транспортных средств. Налог установлен Налоговым кодексом и вводится в действие законами субъектов Федерации;

- земельный налог — налог на владельцев земельных участков, зачисляемый в местный бюджет по месту нахождения объекта налогообложения.

Для всех указанных налогов доступен выбор порядка уплаты авансовых платежей. Расчет имущественных налогов выполняется отдельными одноименными процедурами в рамках закрытия месяца. Результат расчета имущественных налогов подтверждается справками-расчетами и используется при заполнении деклараций по налогам и авансам по налогам.

Для ведения учета торгового сбора в плане счетов предназначен предопределенный счет 68.13 «Торговый сбор», субконто «Виды платежей в бюджет (фонды)». Поддерживается начисление и оплата торгового сбора.

Для самостоятельной проверки данных учета на соответствие 12 критериям, приведенным в «Концепции системы планирования выездных налоговых проверок», предназначен отчет Оценка риска налоговой проверки:

Оценка риска налоговой проверки

Отчет можно сформировать на конец любого квартала с начала года. Проверка проводится по данным учета и регламентированной отчетности в информационной базе.

Учет по упрощенной системе налогообложения (УСН)

Прикладное решение поддерживает ведение учета по упрощенной системе налогообложения по одному из двух объектов налогообложения Доходы или Доходы минус расходы. Объект налогообложения определяет в дальнейшем методику формирования отчета Книга учета доходов и расходов.

В системе поддерживается применение ставок налога УСН в зависимости от выбранного объекта налогообложения (6% для объекта налогообложения Доходы и 15% для объекта налогообложения Доходы минус расходы), а также обеспечено применение повышенной налоговой ставки при превышении лимита доходов с учетом коэффициента-дефлятора и (или) средней численности работников в соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ.

В соответствии с п. 1 ст. 252 НК РФ предусмотрена независимая схема учета обоснованных расходов для организаций, работающих по упрощенной системе налогообложения. Реализованная схема формирования расходов при УСН предусматривает их независимое накопление для последующей трансляции в книгу доходов и расходов в конце отчетного периода. Определение расходов, принимаемых в качестве таковых при УСН, осуществляется при помощи статей расходов. Для каждой статьи расходов, признаваемой расходом для целей УСН, необходима установка признака Признавать расходами при УСН.

Комплексный анализ расходов организаций, работающих по упрощенной системе налогообложения (с установленным объектом налогообложения Доходы минус расходы), осуществляется при помощи отчета Анализ расходов по УСН.

На основании книги доходов и расходов осуществляется автоматическое заполнение декларации по УСН, необходимой для предоставления налоговой отчетности в органы ФНС РФ.

Патентная система налогообложения

В прикладном решении поддерживается возможность ведения учета индивидуальными предпринимателями, применяющими патентную систему налогообложения (далее — ПСН) в соответствии с главой 26.5 НК РФ. Обеспечены:

-

оформление заявления на получение патента;

-

ведение списка патентов;

-

обособленный учет хозяйственных операций по видам деятельности, к которым применяется ПСН, при применении ПСН наряду с другими режимами налогообложения;

-

автоматическое заполнение книги доходов по патенту;

-

уплата налога по патенту.

При применении ПСН налоговая декларация не сдается, а расчет налога производится сразу при оплате патента.

ПСН имеют право применять индивидуальные предприниматели, средняя численность наемных работников которых по видам деятельности, относящимся к ПСН, не превышает 15 человек (ст. 346.43.НК РФ).

Перечень видов деятельности, в отношении которых может применяться ПСН, определен в статье 346.43 НК РФ.

Стандартные отчеты и регламентированная отчетность

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- обороты между субконто;

- анализ счета;

- анализ субконто;

- карточка счета;

- карточка субконто;

- отчет по проводкам;

- сводные проводки;

- главная книга.

Бухгалтерская отчетность включает в себя:

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма № 5);

- отчет о целевом использовании средств (форма № 6).

Помимо бухгалтерской отчетности прикладное решение поддерживает формирование:

-

налоговой отчетности (декларация по НДС, декларация по налогу на прибыль, декларации по имущественным налогам, декларацию по УСН и др.);

-

отчетности в ФАС;

-

отчетности в фонды;

-

отчетности в Министерство обороны

-

отчетности по физическим лицам;

-

отчетов по статистике;

-

декларирования производства и оборота алкогольной продукции;

-

декларирования производства и оборота фармацевтической субстанции спирта этилового (этанола);

-

справок и прочей отчетности (Отчет о доходах субъектов МСП, Сведения о среднесписочной численности, Декларация о воздействии на окружающую среду и т. п.)

Для анализа информации, отраженной в регламентированных отчетах, предусмотрены механизмы расшифровки показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс (указываются в списке Организации с настройкой Обособленное подразделение), доступно формирование отдельной бухгалтерской отчетности. Отчетность организации, имеющей филиалы, включает показатели деятельности всех подразделений, в том числе выделенных на отдельные балансы.

Поддерживается инструментарий 1С:ФинОтчетность

заполнения и отправки в банки и другие организации финансовой отчетности организаций. В состав дополнительной информации, которая вместе с комплектом бухгалтерской отчетности предоставляется организациями банкам, входит:

- стандартные бухгалтерские отчеты в

формате Excel (ОСВ общая, ОСВ по счету, карточка счета, анализ счета; - сведения о полученных и выданных обеспечениях;

- задолженность по кредитам и займам;

- расходы по лизингу;

- анализ оборота денежных средств;

- дополнительные показатели (амортизация, просроченная задолженность и т. п.);

- дополнительные файлы: в качестве таких файлов могут выступать разные

справки, расшифровки и т. п. по формам, которых нет в стандартной поставке

конфигурации.

Формирование отчетов для отправки в банк строится на алгоритмах заполнения бухгалтерской отчетности. Поддерживается расшифровка показателей сформированных отчетов. Сформированный комплект отчетности подлежит визированию электронной подписью.

Сервис 1С-Отчетность обеспечивает отправку электронной отчетности в контролирующие органы (ФНС, ПФР, ФСС и Росстат) по каналам связи, а также поддерживает:

- неформализованную переписку с ФНС, ПФР и Росстатом;

- сверки с налоговой (запросы ИОН);

- сверки с ПФР (запросы ИОС);

- отправку реестров больничных листов в ФСС;

- получение требований и уведомлений;

- отправку электронных документов в ответ на требования ФНС;

- возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид).

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может представлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, участников сделки) и один или несколько графических файлов отсканированных изображений.

Раздельный

учет при исполнении контрактов ГОЗ. Отчет Исполнение контрактов ГОЗ

В прикладном решении обеспечена поддержка методики раздельного учета финансово-хозяйственной деятельности организации при исполнении контрактов государственного оборонного

заказа (ГОЗ). Методика основана на использовании направлений деятельности, когда каждый контракт представлен отдельным направлением деятельности. С концепцией реализации раздельного учета при исполнении контрактов ГОЗ в 1С:ERP можно ознакомиться в статье на сайте buh.ru.

Отчет Исполнение контрактов ГОЗ представлен в прикладном решении в двух вариантах:

- вариант, утвержденный Постановлением Правительства РФ от 04 мая 2018 г. № 543, включен в состав регламентированной отчетности. Предполагается использование данного варианта отчета для предоставления контролирующим органам. Обеспечена возможность его выгрузки и отправки в Министерство обороны РФ;

- вариант, имеющий расширенный состав показателей. Использование данного варианта отчета предполагается для оценки текущей ситуации по исполнению контрактов ГОЗ внутри предприятия.

При условии применения в информационной базе методики ведения учета по направлениям деятельности с выделением для каждого государственного контракта отдельного направления деятельности и оформления хозяйственных операций с указанием направлений деятельности отчет Исполнение контрактов ГОЗ заполняется автоматически.

Книги Академии ERP по тематике раздельного учета при исполнении контрактов ГОЗ

Концепция и реализация раздельного учета финансово-хозяйственной деятельности в организациях-исполнителях ГОЗ подробно представлены в книгах серии Академия ERP:

- «Гособоронзаказ: концепция раздельного учета по контрактам»;

- «Практикум по подготовке отчетности исполнения контрактов гособоронзаказа»;

- «Автоматизация раздельного учета».

Содержание:

1. Сфера бухгалтерского учета

2. Регламентированный учёт в ERP

3. Настройка учёта в ERP

4. Формировка проводки по документации в 1С 8 ЕРП

5. Оценка риска налоговой проверки

6. Виды регламентированной бухгалтерской отчётности

1. Сфера бухгалтерского учета

Приветствую, коллеги! В данной статье расскажем, как работает система 1C:ERP в сфере бухгалтерского учёта, а именно, как вести бухгалтерский учёт в ERP, какие существуют особенности и возможные решения в части формирования отчётности и так далее.

1C 8 ERP – это решение, позволяющее эффективно строить систему управления компанией, в котором осуществляются комплексные решения для бизнеса. Одной из отличительных черт данной конфигурации являются гибкие расширенные настройки и более удобное в сравнении с предшествующими решениями использование.

В контексте данной статьи будет рассмотрен бухгалтерский учёт. Однако следует также заострить внимание на понятии регламентированного бухгалтерского учёта, который включает в себя не только бухгалтерский учёт, но и налогообложение. Бухгалтерский (регламентированный) учёт в 1C 8.3 ЕРП контролируется на законодательном уровне и имеет особую учётную политику, которая позволяет проводить всю продукцию согласно законам, что удобно для любого предприятия и бизнеса.

2. Регламентированный учёт в ERP

В 1C ЕРП 2.4 учёт осуществляется по всем областям работы компании. Главная функция бухгалтеров на предприятиях в информационной составляющей – это сверка данных, которые вводятся, в то время главный бухгалтер организовывает оборот документов так, чтобы по нему можно было вести учёт согласно регламенту.

Ведётся регламентированный учёт в ERP при помощи выстраивания корректного оборота документации даже на первичном уровне. Когда оборот документов является непрерывным и везде указывается аналитическая составляющая, намного легче организовывается контроль и учёт, который ведут бухгалтера.

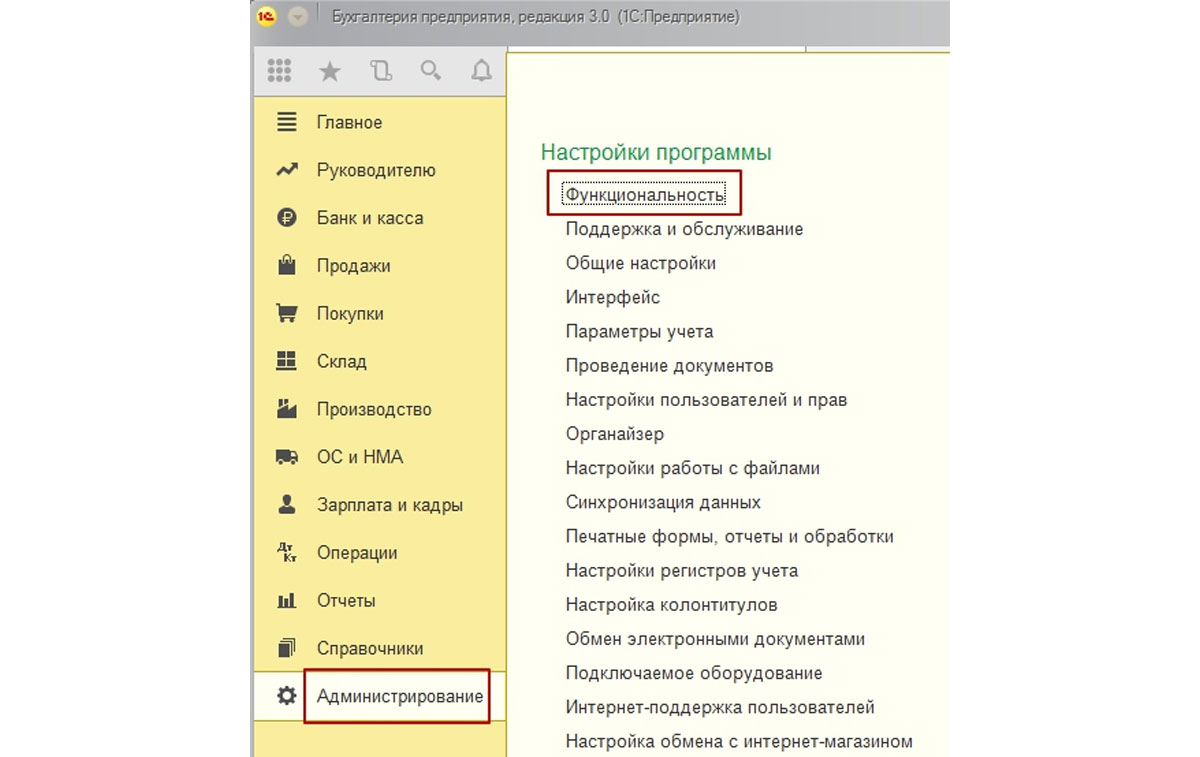

3. Настройка учёта в ERP

Для настройки учета в ERP используется общий глобальный план по ведению счетов и учёта.

Некоторые счета учета в 1C:ERP установлены согласно стандартным настройкам, а именно:

· группы по расчёту финансового учёта;

· группы по финансовому учёту активов вне оборота;

· резервы для расходов, которые предстоят;

· эксплуатируемые категории;

· группы для учёта номенклатур, согласно финансовому учёту;

· доходные статьи;

· расходные статьи;

· ассортимент для сертификатов на подарок;

· для касс и банковских счетов (данный пример показан на скриншоте ниже).

Рис. 1 Счета учета в 1С ERP

Обычно настраивают счета, чтобы отразить документацию в бухгалтерском учёте для операций в одном из типов, учитывая аналитику.

Настроить счета, чтобы отразить операции по хозяйству в 1C:ERP 8 можно на рабочем месте, в пункте «Настройки отражения». Для затрат по производству настройка счетов происходит в разделе «Подразделения».

Рис. 2 Раздел Подразделения в 1С ERP 8

Также можно задать вид учёта внутри самой документации, как показано на скриншоте ниже:

Рис. 3 Задаем вид учета в 1С ERP 8

4. Формировка проводки по документации в 1С 8 ЕРП

Настройку счета учёта можно выполнять и перед, и после того, как документ попал в базу с информацией для любой отдельной категории хозяйственной операции, которая требует отражений в регламентированном учёте. На вкладке «Отражение документов» будет исполняться контроль состояний отображения документа.

Рис. 4 Отражение документов в 1С ERP 8

Чтобы производить контроль учёта можно вести проводки вручную, а не автоматически. Делается это сразу же после того, как документ был создан.

Если проводка была уже сформирована, то её можно редактировать двумя способами:

1. изменить отображение в самой проводке, а как комментарий, указать из-за чего было произведено изменение;

2. создать документ, который будет отвечать за редактирование, под названием «Операция», в этом случае отображаться редакция будет при помощи записей на регистрах учёта.

Чтобы проводить контроль того, насколько актуальной является проводка, сделанная вручную, необходимо обратиться к группам ссылок «Ручное изменение проводок», с их помощью можно проводить работу со списками документации.

Также на документацию можно применять ограничения в правах и общей возможности редактирования.

В бухгалтерском учёте в ERP отражается документация двумя ступенями:

1. указывается аналитика, которая была использована для проводок, её определение происходит согласно правилам по отражению документации;

2. рассчитывается стоимость оценивания хозяйственных операций, в результате чего получаем себестоимость согласно политике фирмы.

Рис. 4 Проводки регламентированного учета в 1С ERP 8

Чтобы проанализировать и проверить есть ли различия между видами учёта, используем отчёт, показанный на скриншоте ниже:

Рис. 5 Сверка данных учетов в 1С ERP 8

Благодаря данному отчёту контролируются такие разделы в сфере бухгалтерского учёта:

· материальные средства;

· собственная стоимость продукции;

· расчёт для поставщиков;

· расчёт по клиентам;

· расчёт для кредитов;

· расчёт для лизинга;

· иные расчёты по контрагентам;

· возможные затраты.

5. Оценка риска налоговой проверки

Чтобы бухгалтера моги самостоятельно сверять данные учёта по всем необходимым критериям (которые находятся в «Концепции системы планирования выездных налоговых проверок»), существует специальный отчёт, под названием «Оценка риска налоговой проверки». Он показан на скриншоте ниже:

Оценка риска налоговой проверки

Данный отчёт может быть сформирован в конце квартала и проверяется по всей учётной информации базы данных, в том числе по регламентированном учету.

6. Виды регламентированной бухгалтерской отчётности

Для хозяйственных операций существуют следующие отчёты по стандарту:

· обороты в счёте;

· анализ по счёту;

· отчёт для проводок;

· ведомость для сальдо оборотов;

· карточки для субконто;

· возможные обороты для субконто;

· анализ для субконто;

· возможные сводные проводки;

· основная книга;

· счета по карточкам.

В самой регламентированной бухгалтерской отчётности существуют следующие возможные отчёты в 1C:ERP 8:

· первая форма – баланс бухгалтеров;

· вторая форма – отчётность по результатам финансов;

· третья форма – отчётность для перемен в капитале;

· четвёртая форма – отчётность по перемещениям денежных средств;

· пятая форма – пояснения о балансе бухгалтеров и отчётам по результатам финансов;

· шестая форма – отчётность по использованию средств согласно цели.

Также в конце, когда происходит отправление отчётностей, есть возможность сверить возможные ошибки.

Также по требованию можно отправлять сканы документации с обязательным указанием реквизитов.

В данной статье был рассмотрен бухгалтерский (регламентированный) учёт в 1C:ERP 8.3, возможные варианты учёта на примерах, перечни отчётностей, введены общие понятия, а также дана инструкция по ведению учёта.

Специалист компании «Кодерлайн»

Айдар Фархутдинов

Концепция

Какие виды учёта есть в системе?

Концептуально, в системе предусмотрено ведение трёх видов учёта – оперативный, регламентированный и управленческий.

Оперативный учет – фактически это все первичные документы системы, которые делают движения в наборе учетных регистров.

Регламентированный– это проекция оперативного учета. Часть движений из оперативного учета транслируется в проводки регламентированного учета.

Управленческий — также проекция оперативного учета. Может вестись в своей валюте.

Давайте рассмотрим как в ERP устроена система регламентированного учета и формирования отчетности. Данные регл., бух. и налогового учета система получает трансляцией из оперативного контура, настроенного по определенным правилам бухгалтерской службы вашей организации. Сотрудники бухгалтерской службы должны проверить полученные данные оперативного контура, введенные сотрудниками предприятия с точки зрения бухгалтерского учета. Для поддержания данной службы реализован отдельный сервис “Проверка документов” (о нём поговорим далее), и следующим шагом эти данные отражаются в регламентированном учете: формируются бухгалтерские проводки в соответствии с настроенными правилами отражения хоз. операций в регламентированном учете. Задача бухгалтера (или внедренца, отвечающий за регл. контур) правильно настроить такие правила в системе, т.е. четко определить, каким образом та или иная операция должна получить отражение в бухгалтерском и налоговом учёте. Для этого в системе предложено ряд соответствующих инструментов. Получив таким образом массив данных регламентированного учета, соответствующий отраженных в системе операциям, бухгалтерия уже может приступать к выполнению закрывающих операций, проверке и корректировке данных оперативного контура, и в финале формировать регламентированную отчетность.

Перед началом настройки системы, рекомендую ознакомиться со статьей, отражающей некоторые неочевидные особенности работы ERP: https://pusal.ru/2022/02/17/osobennosti-erp/

Общие настройки системы

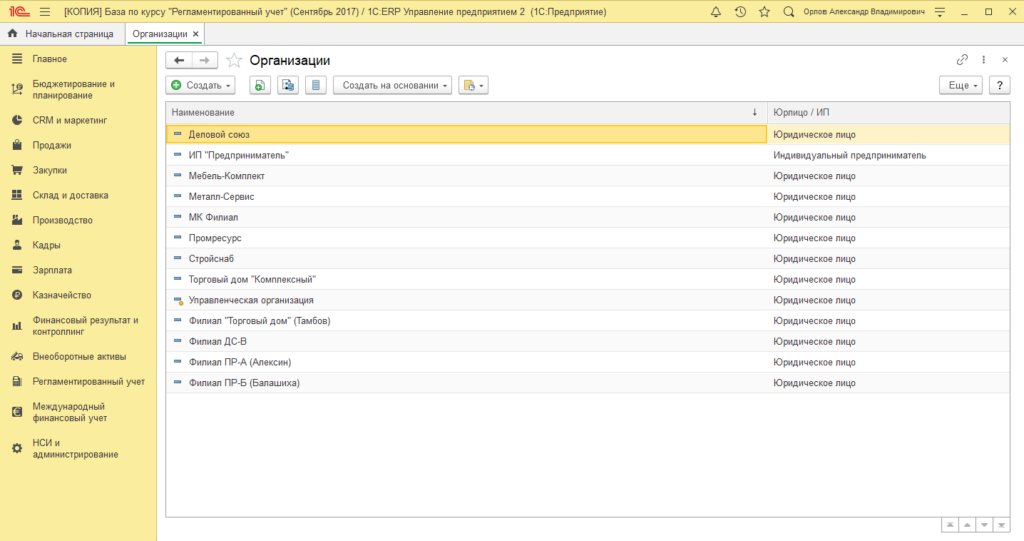

Первый классификатор, который мы должны рассмотреть, находится в подсистеме “НСИ и администрирование” и называется справочник “Организации”.

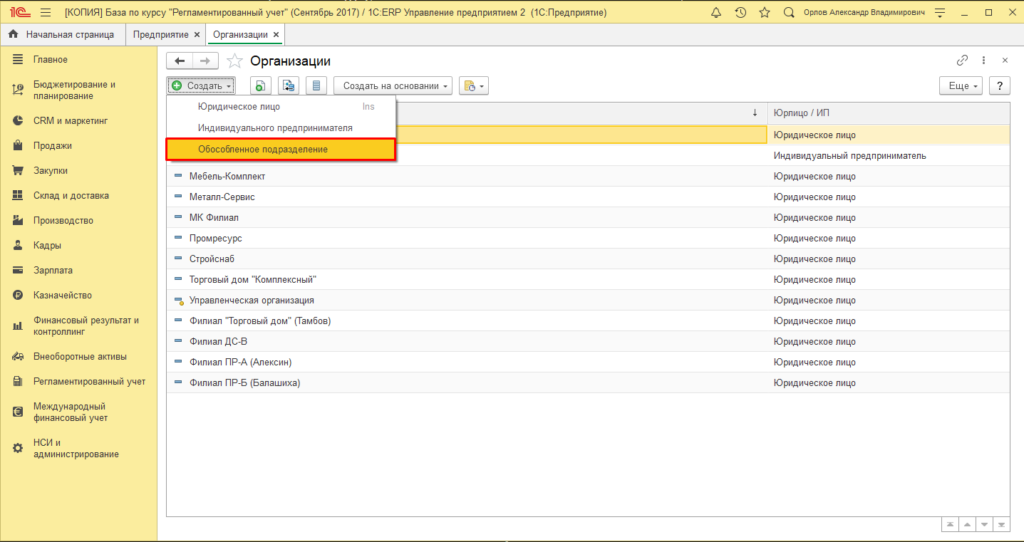

В той базе, что выложена и скачана вами в самом начале данной статьи, введен некий набор несуществующих организаций – это юридические лица, составляющие структуру нашего предприятия. Сюда же вводятся обособленные подразделения, выведенные на отдельный баланс, а также некий элемент “Управленческая организация”, отмеченный желтым кружком как предопределенный элемент справочника:

Наличие в списке организаций “Управленческой организации” регулируется функциональной опцией, об этом далее. Управленческая организация – это организация, операции которой не получат отражения в регламентированном учете.

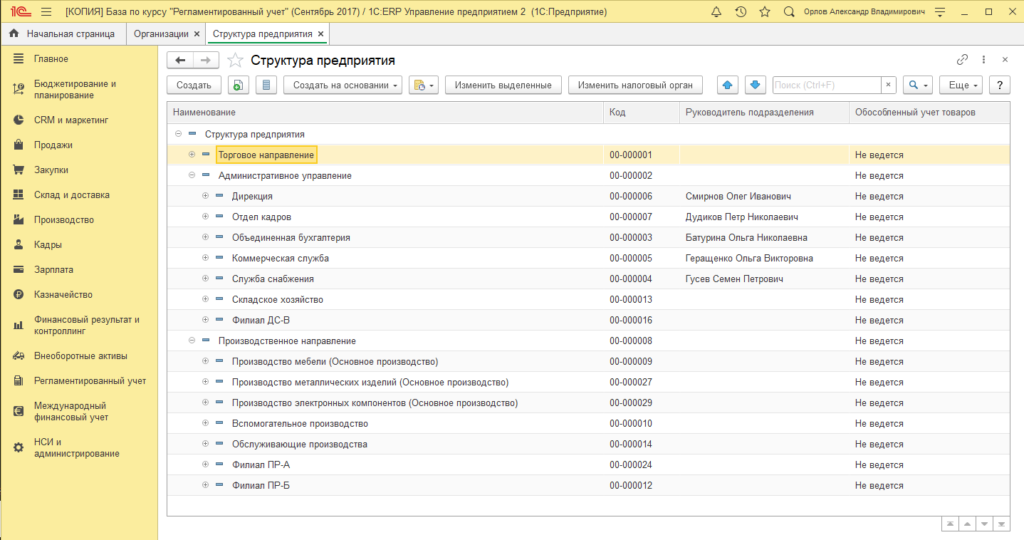

Итак, справочник “Организации” задаёт юридическую структуру нашего предприятия. Но есть еще один классификатор – также находится в подсистеме “НСИ и администрирование”, и называется “Структура предприятия”. Этот справочник задаёт так называемую управленческую структуру вашего предприятия.

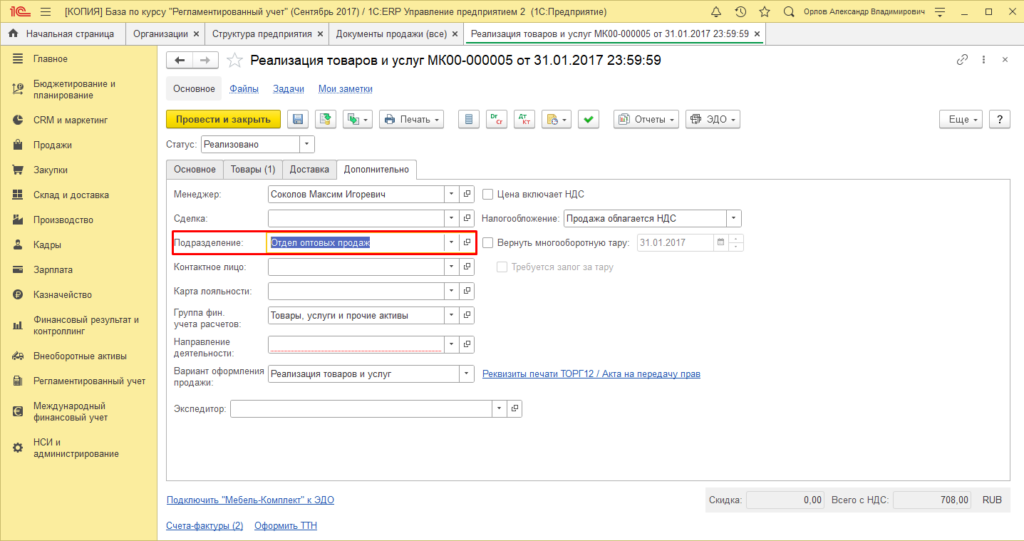

Как видно из этого иерархического справочника, это тоже некие организационные единицы, но при этом они никак не связаны со справочником “Организации”, т.е. не имеют отношения к юридической структуре предприятия, но когда мы будем говорить про подразделения (где бы то ни было – в проводках бухгалтерского учета или документах оперативного контура), мы будем говорить именно про элементы этого справочника “Структура предприятия”. Если мы с вами откроем любой документ, то на закладке “Дополнительно” как раз увидим данный реквизит, и провалившись в него мы перейдем в объект справочника “Структура предприятия”:

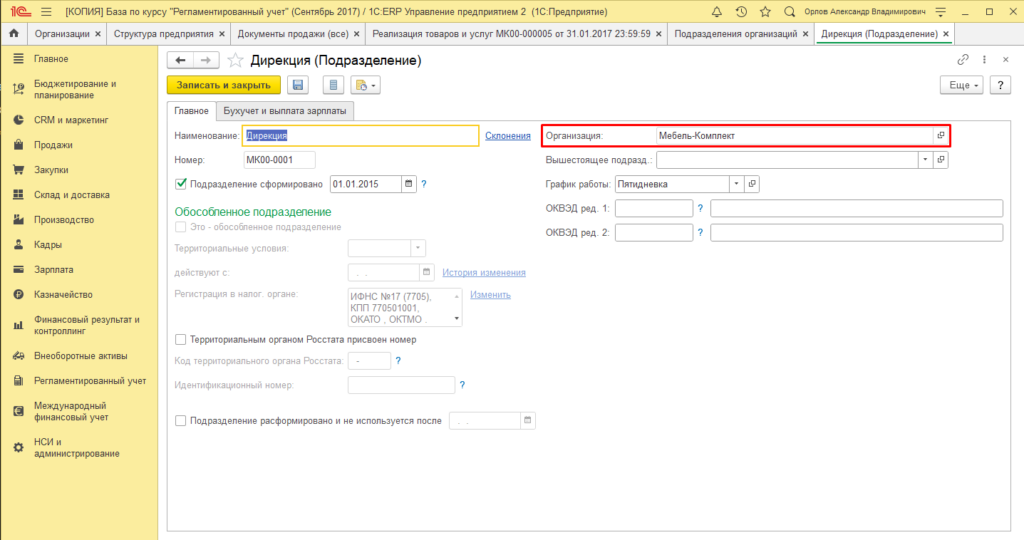

При этом, помимо реквизита “Подразделения” в документах оперативно контура, складского контура и т.д., есть еще реквизит “Подразделение” в документах контура расчета зарплаты, и это совершенно разные реквизиты, ведущие на совершенно разные справочники. В подсистеме “Кадры” есть классификатор “Подразделения организаций”, и он является третьим классификатором, создающим нашу структуру, но в отличие от подразделений справочника “Структура предприятия”, данные подразделения напрямую связаны с организациями справочника “Организации”. Если мы откроем карточку одного из подразделений этого справочника, то одним из реквизитов увидим как раз реквизит “Организация”. В подсистеме “Кадры” переходим по гиперссылке “Подразделения организаций”, в подразделении “Дирекция” видим реквизит “Организация”:

С одной стороны, когда мы считаем в ERP зарплату, она считается в аналитике именно этих подразделений, с другой стороны, когда мы затраты на заработную плату транслируем в финансовый контур, она у нас перекладывается на подразделения классификатора “Структура предприятия”. Другими словами, когда мы с вами считаем зарплату в контуре расчета зарплаты, она считается у нас в разрезе организации и подразделений организации, а когда мы рассчитанную зарплату (ФОТ) перекладываем на структуру и отражаем в финансовом и бухгалтерском учете, она у нас раскладывается по элементам классификатора “Структура предприятия”. Где же находится это соответствие? Соответствие между подразделениями организации и подразделениями структуры предприятия задаются элементами штатного расписания. В блоке “Кадры” находим гиперссылку “Штатное расписание” (выделено жирным):

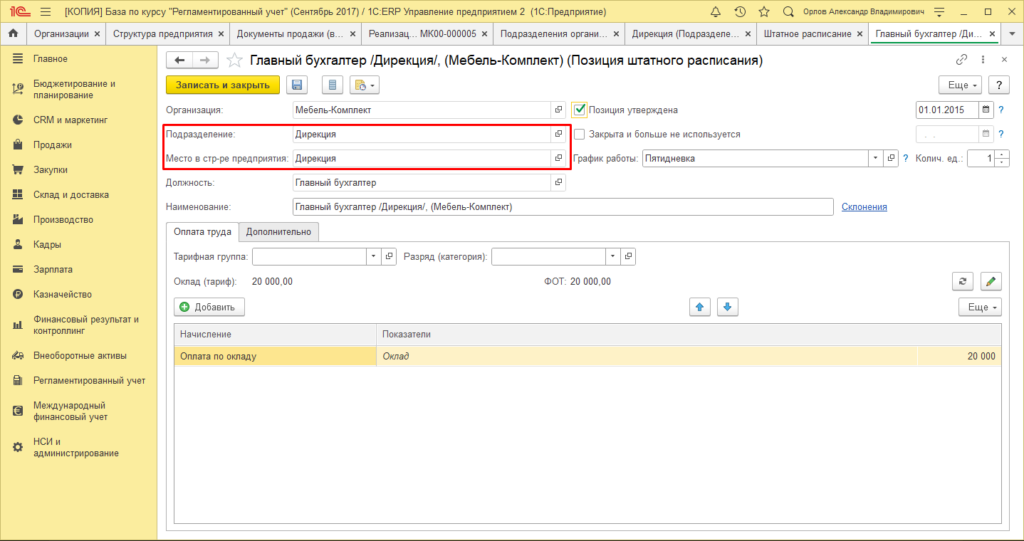

Откроем любой элемент штатного расписания. У этого элемента, помимо организации, в которой данная штатная позиция имеет месть быть, есть два атрибута:

- подразделение – является подразделением организации (справочник “Подразделения организации” подсистемы “Кадры”);

- место в структуре предприятия – этот классификатор “бьет” как раз в управленческий классификатор “Структура предприятия”.

Т.е. когда мы принимаем на работу сотрудника, мы указываем для него позицию штатного расписания: штатное расписание несет на себе элемент классификатора “Структура предприятия” и именно его система будет использовать для отражения зарплаты данного сотрудника в бухгалтерском учете.

Итак, мы рассмотрели три классификатора, описывающие нашу структуру предприятия: как юридическую, так и управленческую, и структуру штатную.

Настройка блока “Предприятие”

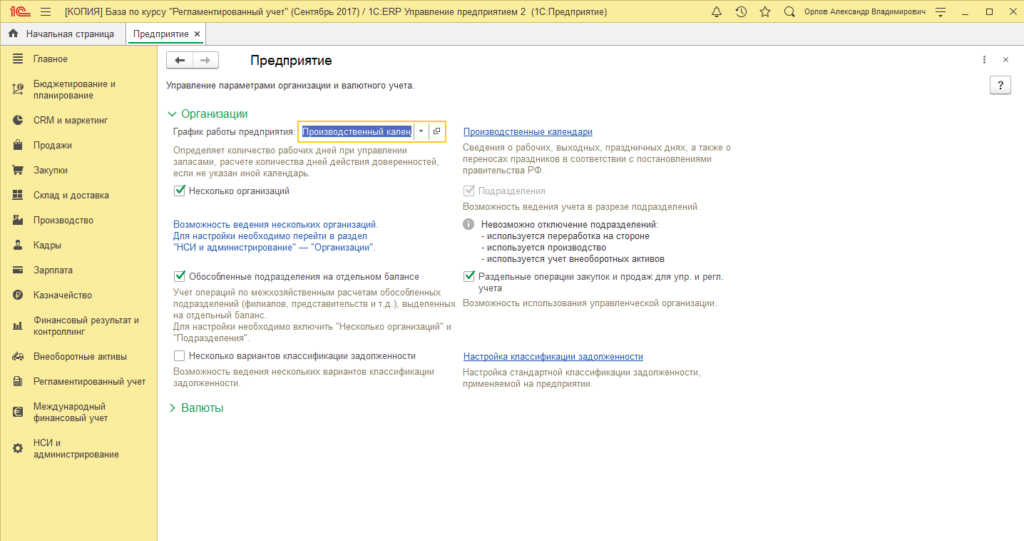

Обратимся в подсистему “НСИ и администрирование” и перейдем по гиперссылке “Предприятие”.

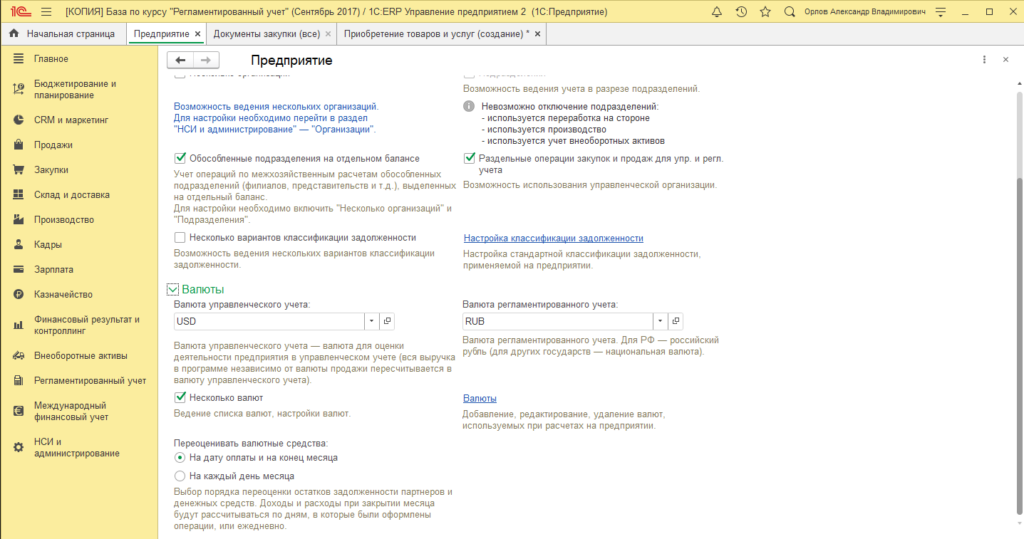

Опция “Несколько организаций” позволяет в рамках одной информационной базы вести учет по нескольким организациям (см. рисунок 2). Если эту опцию отключить, то во всех документах вам больше не придется заполнять реквизит “Организация”: система будет подтягивать его автоматом , и если у вас в информационной базе ведется учет только по одной организации, то логичнее будет эту опцию снять.

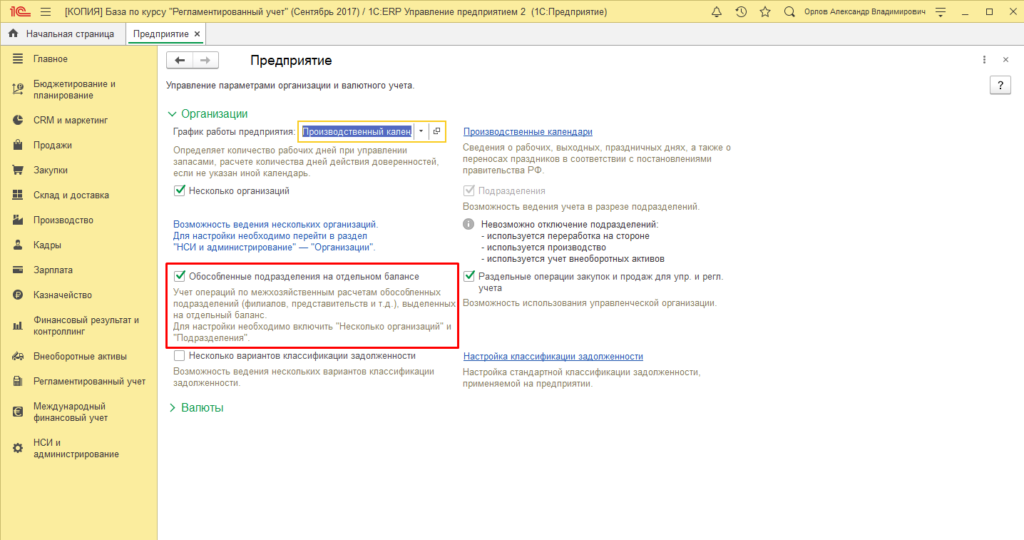

Если у нас ведется учет по нескольким организациям, то также появляется возможность вести учет обособленных подразделений на отдельном балансе. Если у нас данная опция включена, то в справочнике “Организации” у нас появляется возможность заводить организацию типа “Обособленное подразделение”:

Опция “Подразделения”: везде, где употребляется термин “Подразделения” кроме зарплатного контура, речь идет о классификаторе “Структура предприятия”. Соответственно, если у нас не ведется производство, то мы можем не вести учет в разрезе подразделений.

Опция “Раздельные операции закупок и продаж для упр. и регл. учета” регулирует возможность использования или неиспользования управленческой организации в компании (рис. 2), а в документах закупки (и других учетных документах: кассовых и т.д.) появляется новый тип хозяйственной операции “Закупка по регл. учету”.

Такие операции отразятся по регламентированному учету, будут сформированы проводки, но не будут “биться” складские остатки, изменяются только остатки товаров организации. То есть при проведении такого документа производятся следующие движения:

- товары списываются из учета в регламентированной организации и приходуются в управленческую организацию, но общий остаток товаров на складе не меняется;

- долг организации перед поставщиком погашается по регламентированной организации и возникает по управленческой организации, но общий остаток задолженности не меняется.

Опция “Валюты”. Во-первых, можно отключить или включить возможность использования нескольких валют, во-вторых, здесь настраивается валюта управленческого учета и валюта регламентированного учета.

Если валюта управленческого и регламентированного учета отличаются, то операции управленческого учета будут отражаться по курсу ЦБ, загружаемого в справочник Валюты регламентным заданием каждое утро (настройки по умолчанию).

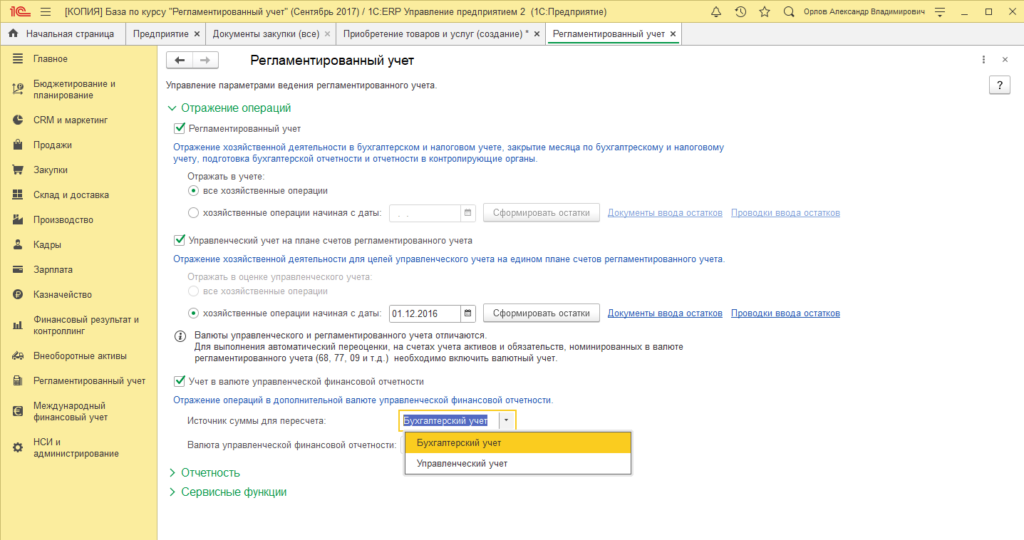

Настройка блока “Регламентированный учет”

Здесь есть возможность отключить вообще ведение регламентированного учета (самая первая функциональная опция).

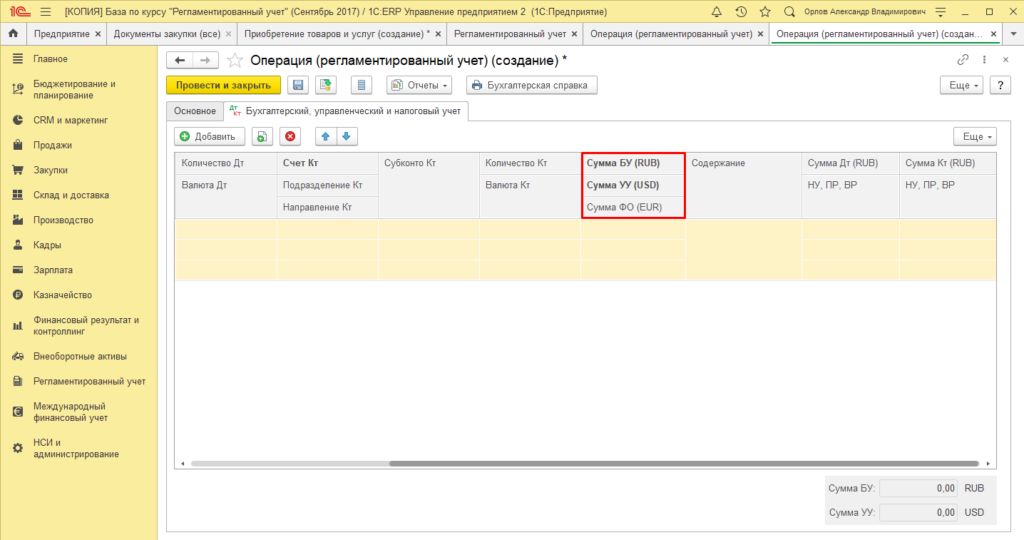

Далее, функциональные опции “Управленческий учет на плане счетов регламентированного учета” и “Учет в валюте управленческой финансовой отчетности”. В редакции ERP 2.4 появилась возможность все суммы, отраженные в бух. учете и выраженные в национальной валюте, выражать еще в двух валютах.

На рисунке выше мы выбираем, что именно мы будем пересчитывать в валюту управленческой финансовой отчетности – суммы по бухгалтерскому или управленческому учету.

Предположим ситуацию, что у нас по каким-то причинам УУ ведется в USD, а для целей МСФО мы дополнительно хотим вести учет в EUR. Для облегчения сверки с МСФО можно вести учет в третьей валюте, и это как раз будет валюта управленческой финансовой отчетности, например EUR, и суммы бухгалтерского (либо управленческого учета) будут пересчитываться в эту валюту.

В таком случае, каждая проводка будет нести на себе три суммы: УУ, БУ и сумму в валюте финансовой отчетности:

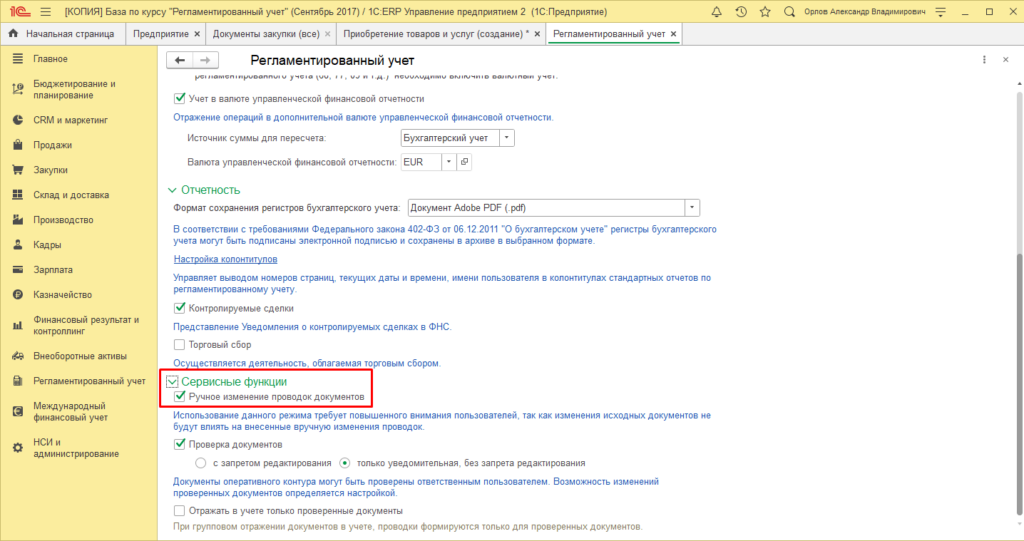

Опция “Ручное изменение проводок документов”. Если такая опция включена, то мы можем “влезть” в проводку документа, которая была транслирована из оперативного контура, и поправить её вручную.

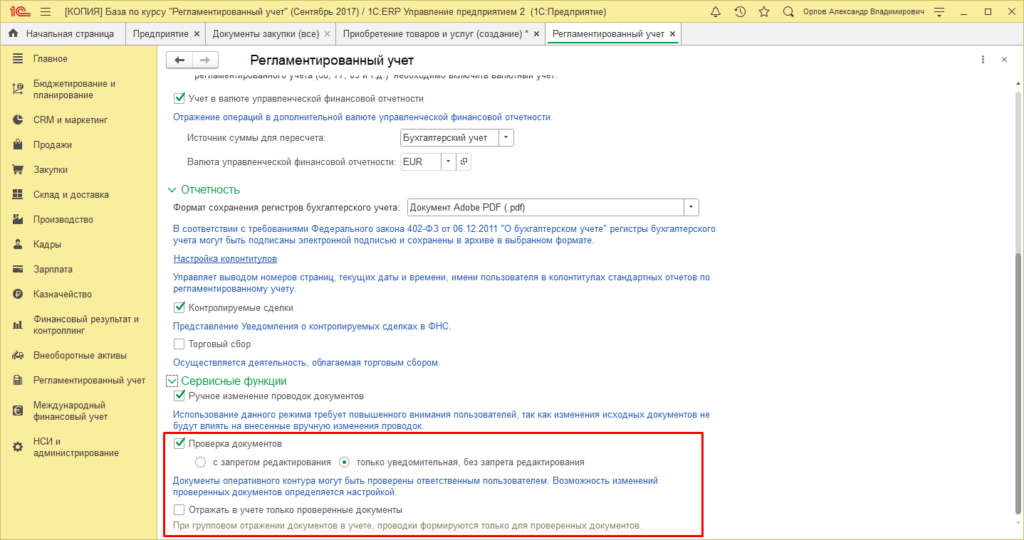

Опция “Проверка документов”. Система поддерживает следующий сценарий: в оперативном контуре появляется документ, он появляется в рабочем месте “Проверка документов”, можно его открыть, проверить, дозаполнить какими-либо финансовыми данными и поставить признак “Проверено”. Система может относиться к документу двояко: либо запрещать с этого момента редактирование, либо ничего не делать – просто информационный признак проверенности (уведомительный):

Настройки по организации. Учетная политика.

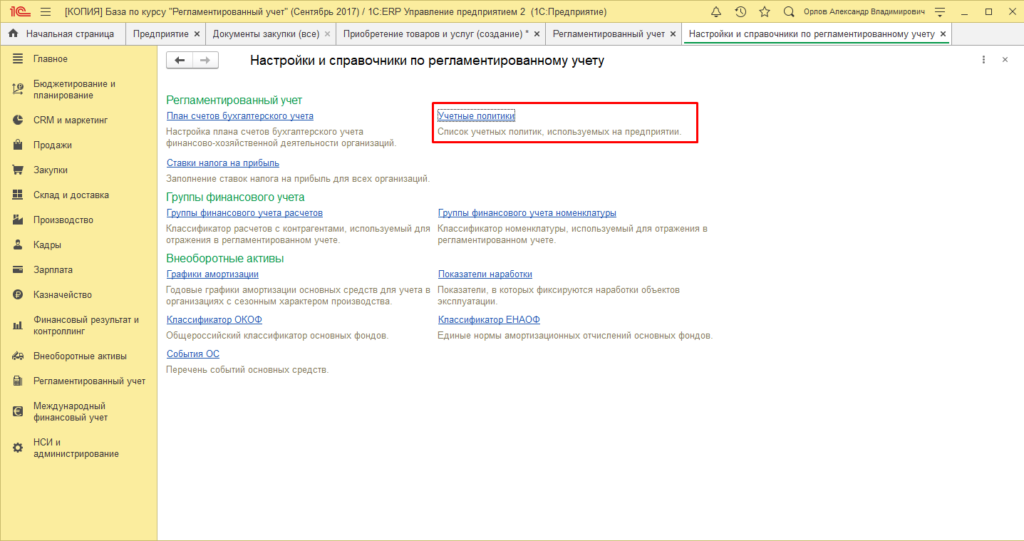

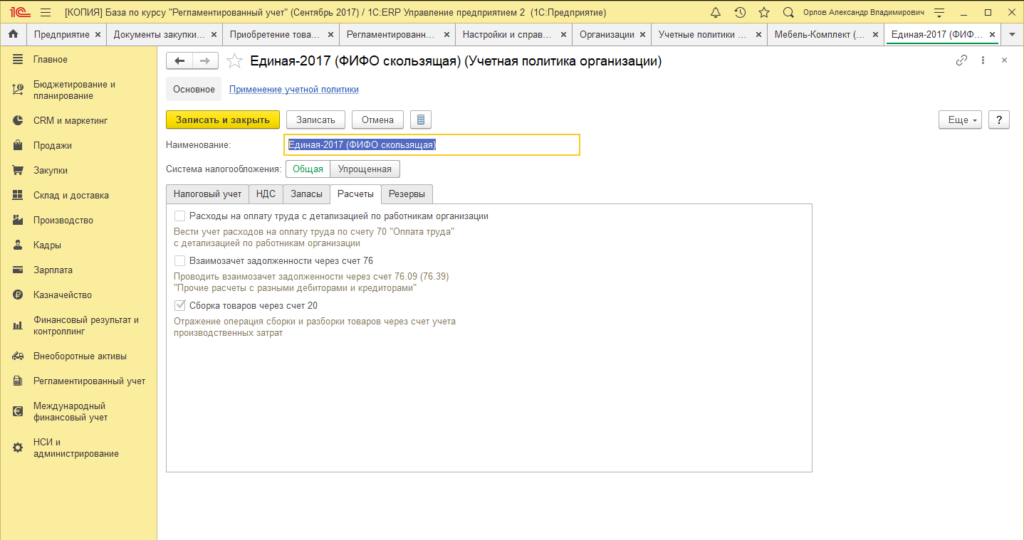

Учетная политика – независимый классификатор. Найти его можно в подсистеме “Регламентированный учет” -> “Настройки и справочники”:

Как видно, открывается справочник, и любую организацию в вашей информационной базе (если их несколько) можно прицепить к любой из учетных политик начиная с определенной даты. Если перейти в справочник “Организации”, выбрать любую нашу организацию, и на вкладке “Учетная политика” мы увидим прикрепленную учетную политику с датой применения. Если в учетной политике происходят какие-то изменения, лучше создавать новую запись, и, чтобы просмотреть историю изменения, можно нажать на одноименную гиперссылку “История изменения”:

Что настраивается на уровне учетной политики?

Налоговый учет:

- Применяется или не применяется ПБУ 18/02 “Учет расчетов по налогу на прибыль”;

- Метод начисления амортизации в налоговом учете (линейный/нелинейный);

- прочие параметры.

НДС:

Вкладка “НДС” – пользователь настраивает ее в зависимости от особенностей учета НДС. Программа позволяет установить освобождение от уплаты НДС, реализацию услуг или товаров за территорией РФ и другие настройки.

“Раздельный учет по налогообложения НДС” – необходимо установить, если будут осуществляться операции реализации товара без НДС или с применением ЕНВД.

При установленном флаге “Применяется учет НДС по фактическому использованию” – данный функционал позволит входящему НДС при поступлении не приниматься к вычету, а отражаться при реализации.

Флаг “Применяется правило 5% порог при распределении НДС по видам деятельности” – устанавливается опция, если есть выручка от реализаций, которая не облагается НДС к принятию вычета и не превышает 5% от общей суммы выручки в текущем налоговом периоде.

Для первичных документов списание НДС и статьи расходов устанавливаются в учетной политике, так как в документах данные настройки отображаться не будут.

Вариант учета НДС, выделенного из стоимости товаров, при изменении вида деятельности на не облагаемую НДС определяет порядок учета при соответствующих сменах вида деятельности партий товаров. Выбранный порядок учета определяет политику отнесения НДС, как уже принятого к вычету (подлежащего восстановлению), так и еще не принятого, но выделенного из стоимости товаров. В зависимости от выбранного варианта доступны к настройке статьи и аналитики отнесения НДС.

Запасы:

Есть три варианта ведения учета:

- Средняя за месяц;

- ФИФО (взвешенная оценка);

- ФИФО (скользящая оценка);

Причем, именно в последнем варианте вам будут доступны различные производственные отчеты, такие как “Дерево себестоимости” и т.д. Также обратите внимание на еще одну опцию “Вести дополнительный учет ТМЦ в эксплуатации на забалансовых счетах”: данная опция регулирует ведение (неведение) по счетам МЦ с одной стороны, а с другой стороны отключать её не желательно, т.к. когда вы передаете материал в эксплуатацию и списываете себестоимость, счет МЦ это единственное место, где вы сможете поднять первоначальную стоимость списания.

Расчеты:

Здесь всего три опции:

- ведение/неведение аналитики по сотрудникам на счете 70;

- взаимозачет задолженности через 76 счет;

- сборка товаров через счет 20

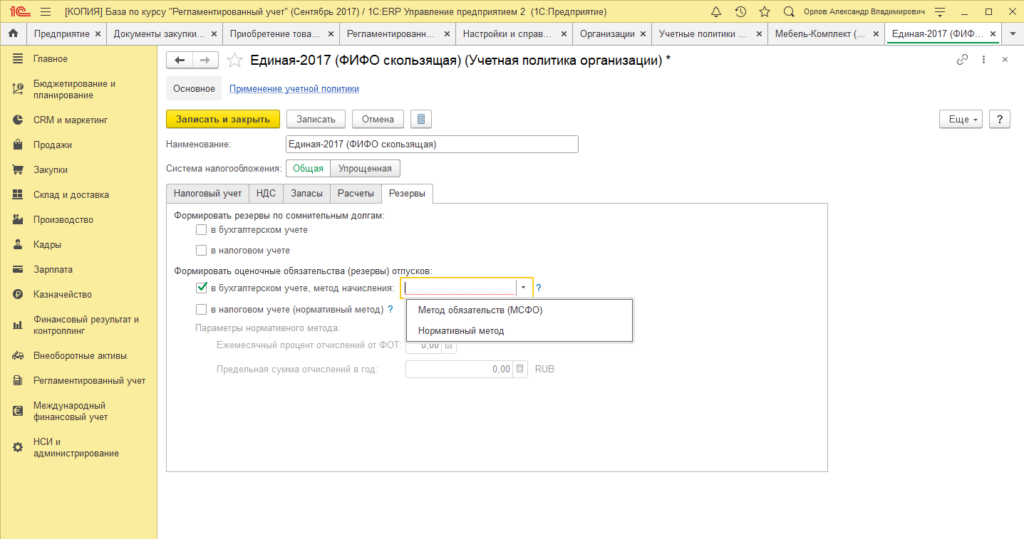

Резервы:

- формирование резервов по сомнительным долгам в бухгалтерском и/или налоговом учете;

- формирование оценочных обязательств (резервы) отпусков в бухгалтерском и/или налоговом учете

Соответствующим рег. операциями формируются эти резервы. В отличие от УПП, здесь имеются два метода формирования резервов: нормативный (доля от ФОТ) и метод обязательств (МСФО), анализирующий остатки по отпускам, и на их основании формирует обязательства.

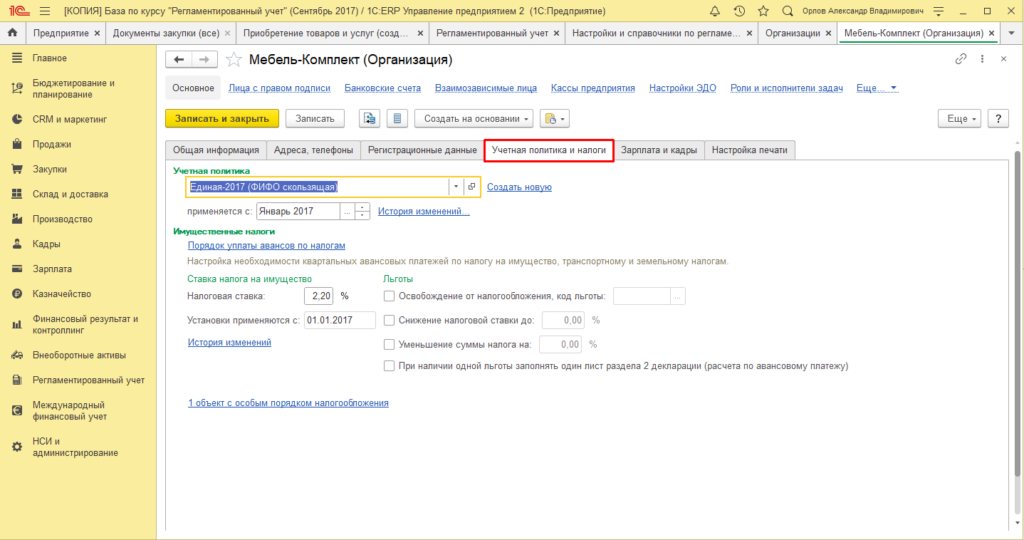

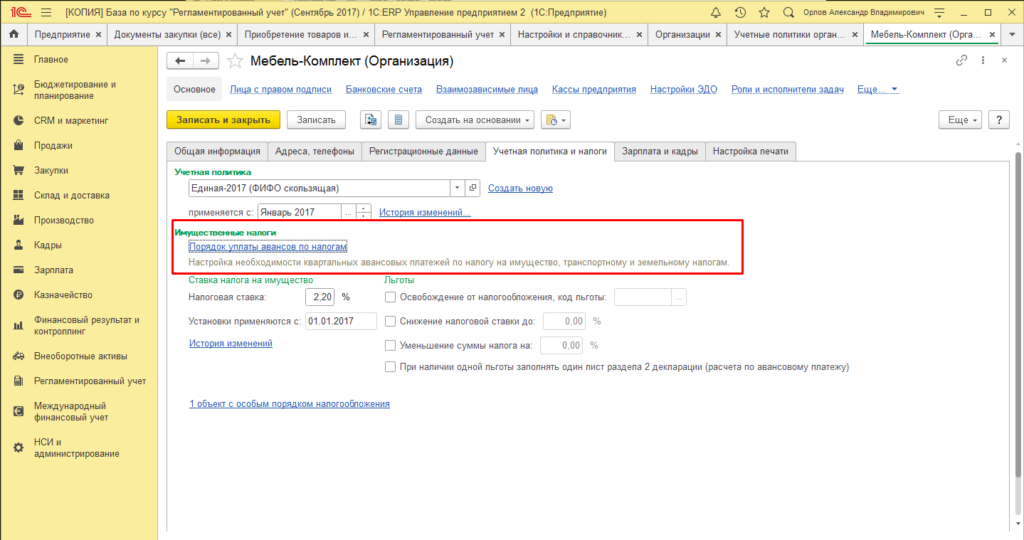

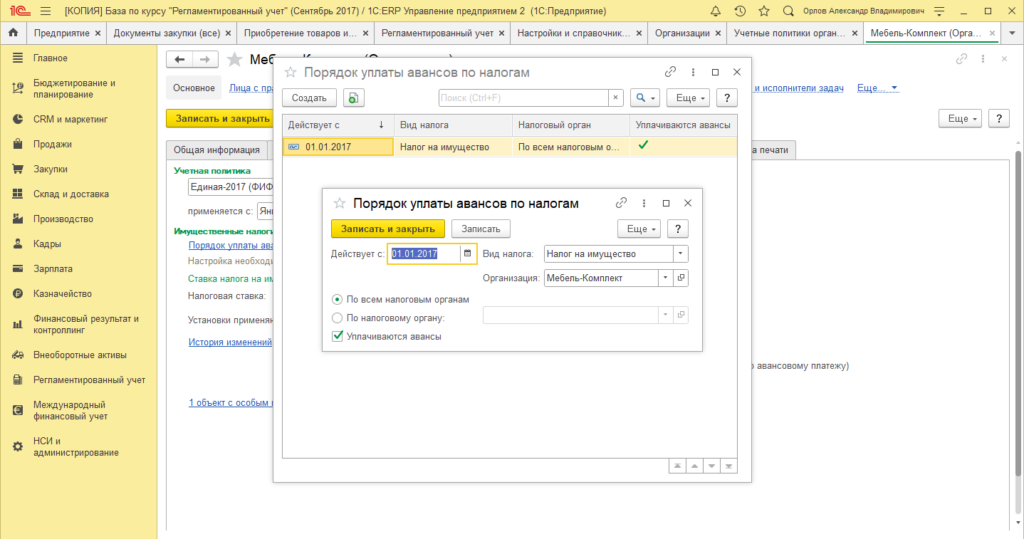

На этой же закладке “Учетная политика” в карточке организации можно настроить возможность платить авансовые платежи по налогам. Перейдем по гиперссылке “Порядок уплаты авансов по налогам” и попадем в рабочее место настройки авансовых платежей.

При нажатии по кнопке “Создать” мы можем сказать системе, что, например, с 01 января 2017 года мы платим авансы по налогу на имущество, и ставим галку “Уплачиваются авансы”:

Соответственно, с января 2017 года система будет поквартально формировать соответствующую регламентную операцию с расчетом авансовым платежей по налогу на имущество.

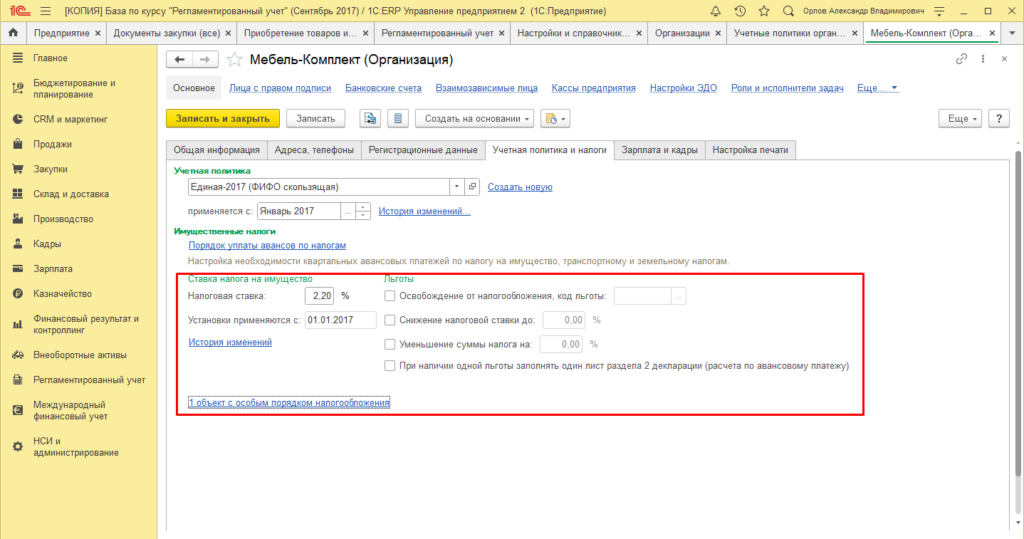

Здесь же на вкладке “Учетная политика” карточки организации указывается налоговая ставка по налогу на имущество, сюда же можно указать объекты с особым порядком налогообложения:

Дополнительные параметры организации

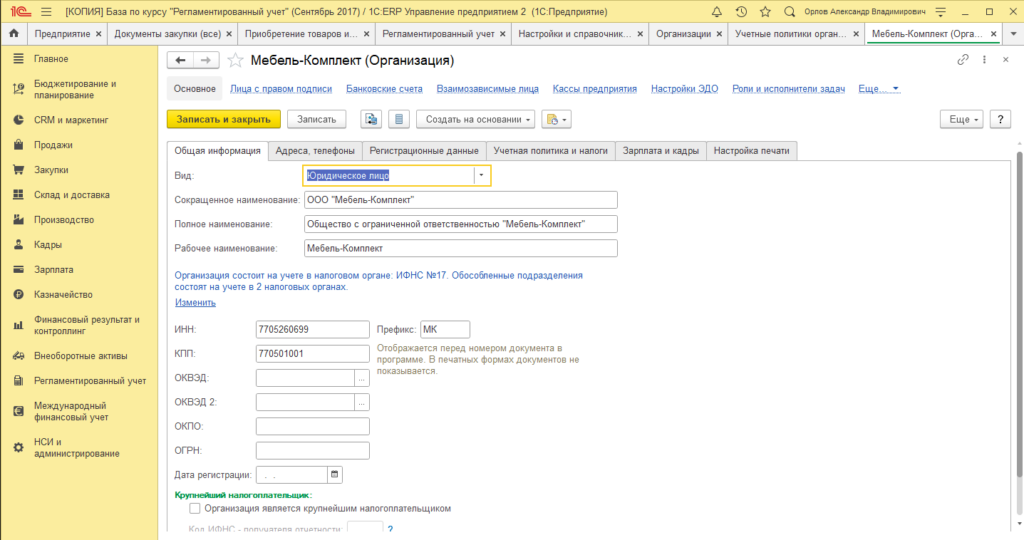

Вернемся в карточку нашей организации, с которой мы планируем работать. Обратите внимание на реквизиты “Вид”, “Сокращенное наименование”, “Полное наименование” и “Рабочее наименование”.

- Вид – это либо юридическое лицо, либо ИП, либо обособленное подразделение (выделенное на отдельный баланс);

- Сокращенное наименование;

- Полное наименование;

- Наименование рабочее – наше внутреннее “сленговое” наименование, которое будет отражаться у нас в базе. Можно назначить данному реквизиту то, что нам будет удобнее.

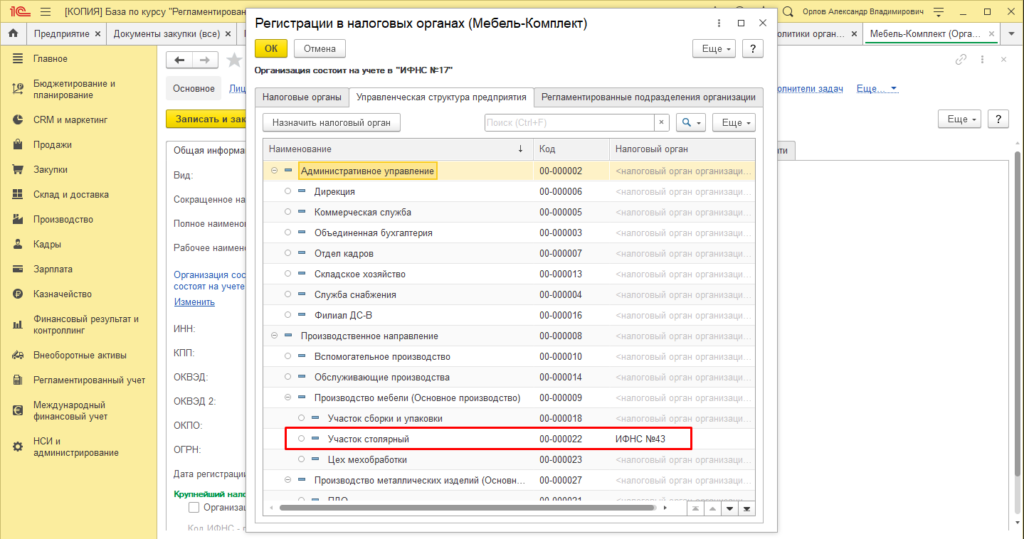

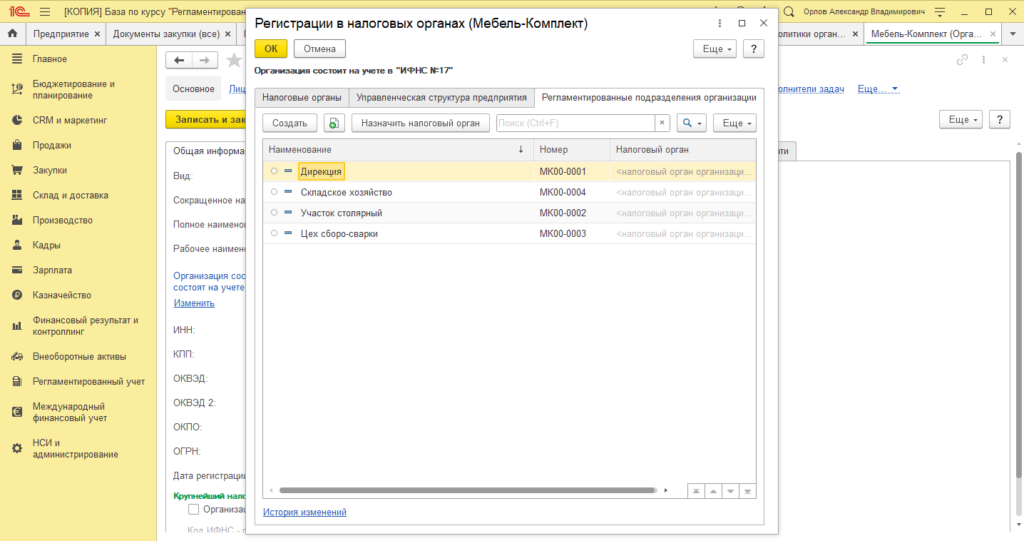

Обращаем внимание на гиперссылку изменить рядом с указанием налогового органа. По этой гиперссылке можно задать основной налоговой орган, в котором зарегистрирована наша организация. В этом же рабочем месте можно задавать регистрации для обособленных подразделений, но не выделенных на отдельный баланс. На вкладке “Управленческая структура предприятия” в колонке “Налоговый орган” подразделению организации можно задать свой налоговый орган.

То же самое можно сделать для регламентированных подразделений (тех подразделений, в которых мы считаем зарплату): на закладке “Регламентированные подразделения организации” для каждого из них можно задать регистрацию в налоговом органе, и это будет влиять на НДФЛ.

Важно: заполнение хотя бы одного налогового органа необходимо для закрытия периода, т.к. когда вы будете считать налог на прибыль, система заинтересуется, какому налоговому органу платить.

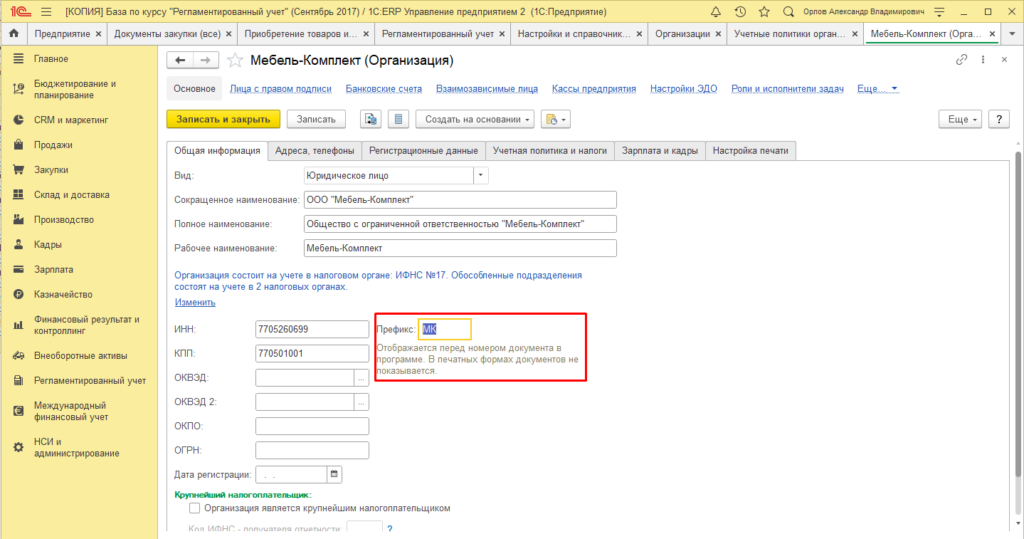

Префиксы организаций:

Если в системе ведется учет по нескольким организациям, то обязательно необходимо указать префикс для документов в карточке организации для сохранения уникальности порядковых номеров документов.

Зарплата и кадры

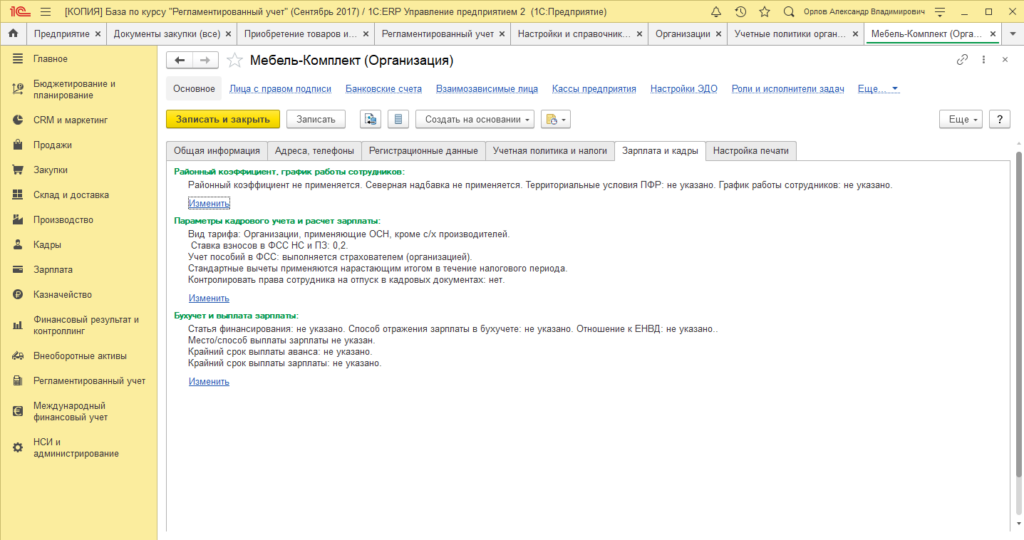

Последняя настройка в карточке организаии, которую мы рассмотрим в блоке общих настроек организации, находится на вкладке “Зарплата и кадры”:

Есть различные районные коэффициенты, которые можно настроить и применить в карточке организации (гиперссылка “Изменить” в первом блоке настроек), но для нас будет важнее всего самая нижняя гиперссылка в блоке “Бухучет и выплата зарплаты”:

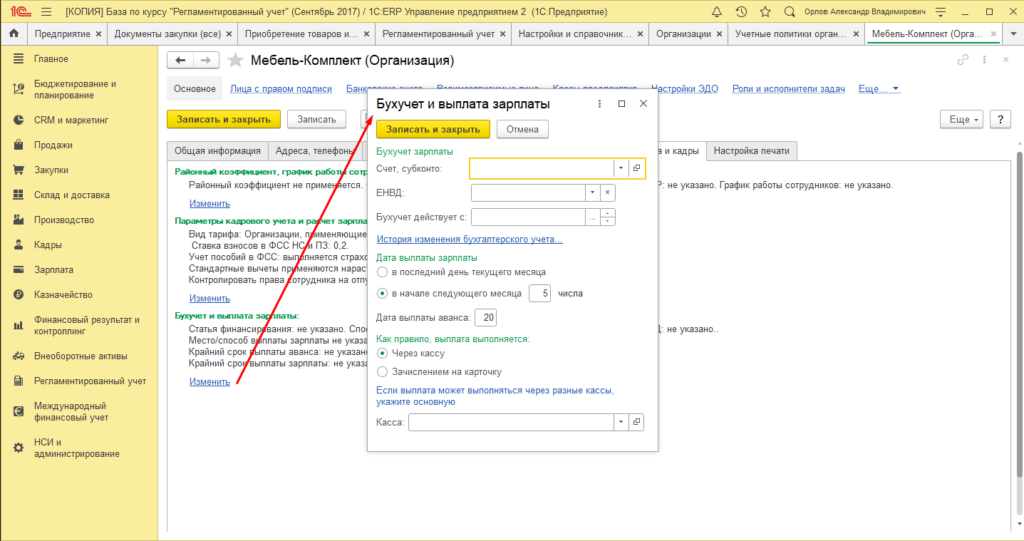

При нажатии на “Изменить”, открывается элемент классификатора бухучета и выплата зарплаты, где можно настроить, как по умолчанию в этой организации будет отражаться зарплата. Для того, чтобы настроить отражение по умолчанию, необходимо в реквизите “Счет, субконто” выбрать элемент из классификатора способа отражения зарплаты, а способ отражения зарплаты, в свою очередь, всего лишь описывает на какую статью мы будем кидать зарплату.

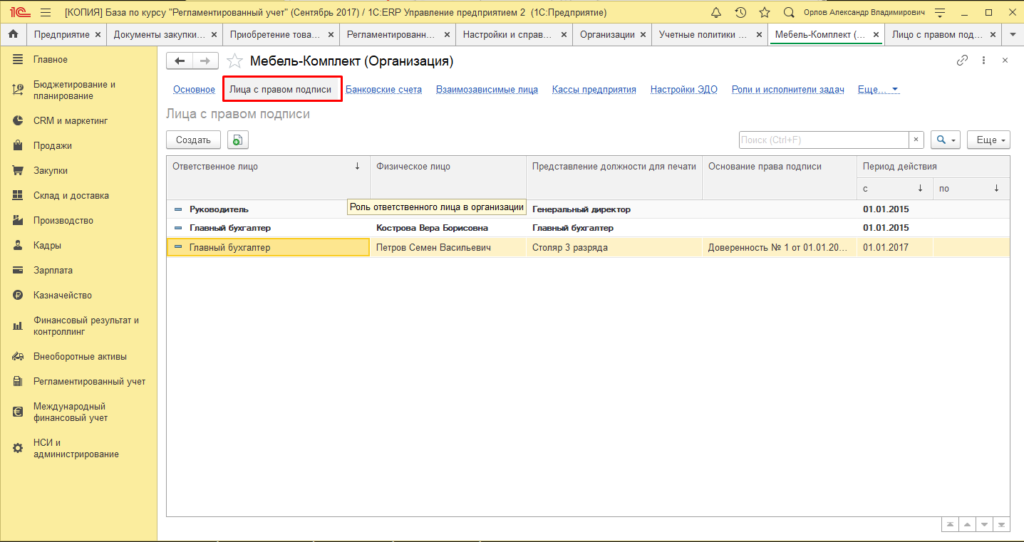

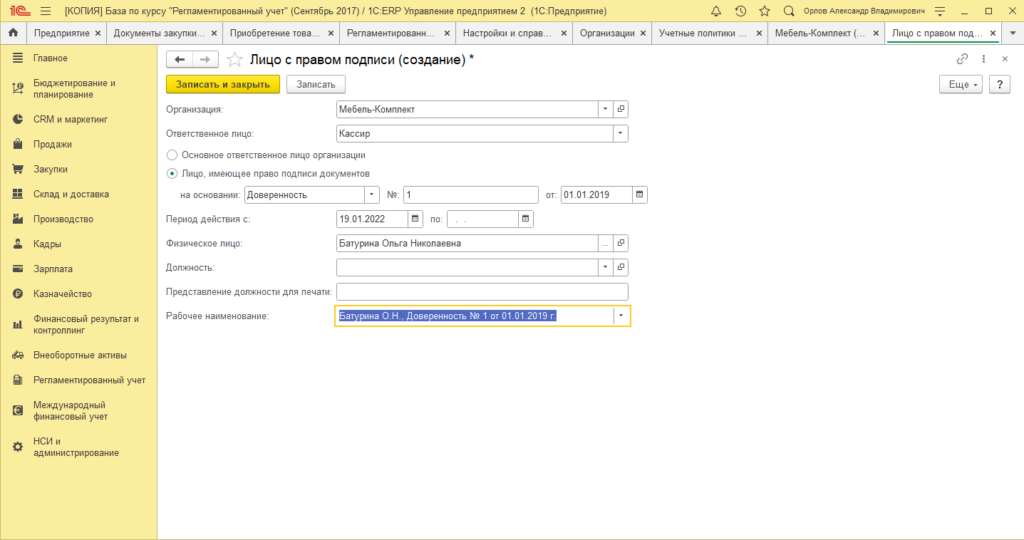

Лица с правом подписи:

Настраиваются аналогично другим решениям фирмы 1С: при необходимости добавляется новое лицо с правом подписи с указанием типа (руководитель, главный бухгалтер, кассир, ответственный за бухгалтерские или налоговые регистры, руководитель кадровой службы и пр.), при этом есть возможность указать, что данное лицо работает по доверенности с определенного периода действия:

На этом первичные настройки регламентированного учета завершены.

Узнайте, как использовать программу 1С ERP в бухгалтерии и управлении предприятием

Изучите настройки программы и установите необходимые параметры согласно специфике вашей организации

\

Организуйте удобную структуру данных в программе, чтобы быстро находить нужные документы и информацию

1С:ERP Урок 61. Кадровый учет и расчет заработной платы

Используйте функцию импорта и экспорта данных, чтобы упростить процесс обмена информацией с другими системами

Вебинар «Бухгалтерия в 1С:ERP»

Проводите регулярные резервные копии данных, чтобы минимизировать риски потери информации

1С:ERP Урок 17. Продажи. Заказы клиентов

Автоматизируйте рутинные задачи, такие как формирование отчетности, с помощью возможностей программы

Чем ОТЛИЧАЮТСЯ 1С:Комплексная автоматизация и 1С:ERP? / Какой продукт выбрать для своего бизнеса?

Корректируйте и анализируйте данные в программе, чтобы получить точную и полезную информацию о финансовом состоянии предприятия

Пользуйтесь возможностями системы контроля доступа, чтобы обеспечить конфиденциальность данных и предотвратить несанкционированный доступ

1С:ERP Урок 34. Закупки. Заказы поставщикам

Следите за обновлениями программы и устанавливайте их своевременно, чтобы использовать все новые функции и исправления

Проводите обучение сотрудников, чтобы они могли эффективно использовать программу и вносить правильные данные

Обратитесь к профессиональным консультантам или пройдите специализированные курсы, чтобы узнать глубже возможности программы 1С ERP

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]

Начать работу

В статье рассмотрим, как отражать документы в регламентированном учете в программах 1C:ERP, 1С:КА 2 и как формировать проводки.

Принципы формирования проводок

План счетов

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Как было в 1С:КА 1.1 и 1С:УПП

Главное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

К тому же, счета учёта указываются не напрямую в документах, а настраиваюся в справочниках, которые зачем используются в документах.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету. При этом в стандартных отчетах (например, оборотно-сальдовая ведомость) будет отображаться информация по БУ и НУ и временные и постоянные разницы, если они есть.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета.

Проводки не формируются, если для данного вида операции еще не настроено формирование проводок. Стоит один раз настроить, и далее проводки будут формироваться автоматически. К тому же, такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, для поступления безналичных денежных средств с операцией Конвертация валюты по умолчанию будет Дт 50.01.

Для участка учета, связанного с учетом номенклатуры, требуется настройка, т. к. номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Как было в 1С:КА 1.1 и 1С:УПП

Если сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

Настройка НСИ и администрирование

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов, расходов и т.д. для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные) и т. д.

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

Полезная статья? Её можно скачать

И использовать как инструкцию в любое время, даже без доступа к интернету

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

Взаиморасчеты

Настроить счета учета расчетов с контрагентами можно также в разделе Регламентированный учет — Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

Группу финансового учета расчетов также можно задать:

- в настройках соглашений

- в параметрах договоров

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента) реквизит ГФУ может отображаться не всегда. Он виден, если взаиморасчеты ведутся не по договорам

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах 1C:ERP, 1C:КА 2.

Смотрим проводки

Проводки по регламентированному учету можно формировать автоматически и вручную

Автоматически:

При входе в Дт Кт из документа справа вверху есть кнопка «Еще» — нажимаем на нее, в открывшемся списке выбираем первую опцию «Отражать в учете при открытии». После этого программа будет автоматически отражать проводки по регламентированному учету.

Вручную:

При формировании документа нажимаем Отразить в регл. учете.

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

Ссылки «Счета учета не требуют настройки» и «Документы, ожидающие автоматического отражения…» показывают, все ли счета настроены, и есть ли проблемы с отображением документов.

В программе можно настроить расписание, и документы будут проводиться автоматически.

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца